Tamaño y Cuota del Mercado de Azulejos Cerámicos de Turquía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azulejos Cerámicos de Turquía por Mordor Intelligence

El tamaño del mercado de azulejos cerámicos de Turquía en 2026 se estima en 1,72 mil millones de USD, creciendo desde el valor de 2025 de 1,62 mil millones de USD con proyecciones para 2031 que muestran 2,31 mil millones de USD, creciendo a una CAGR del 6,05% entre 2026 y 2031. La demanda se impulsa por el amplio programa de renovación urbana del país, su sólida posición exportadora y el desplazamiento sostenido hacia losas de gran formato. La reconstrucción de viviendas tras los terremotos de Kahramanmaraş de febrero de 2023 mantiene elevados los pedidos domésticos, mientras que los competitivos costes de energía y materias primas impulsan las exportaciones hacia los EE. UU. y la UE. Los productores están acelerando la impresión digital, los hornos alimentados por energía solar y las prácticas de economía circular para mantenerse rentables ante la volátil fijación de precios del gas natural. El endurecimiento de las normas de carbono de la UE y la escasez de mano de obra cualificada atenúan el impulso, pero no han descarrilado las expectativas de crecimiento a largo plazo.

Conclusiones Clave del Informe

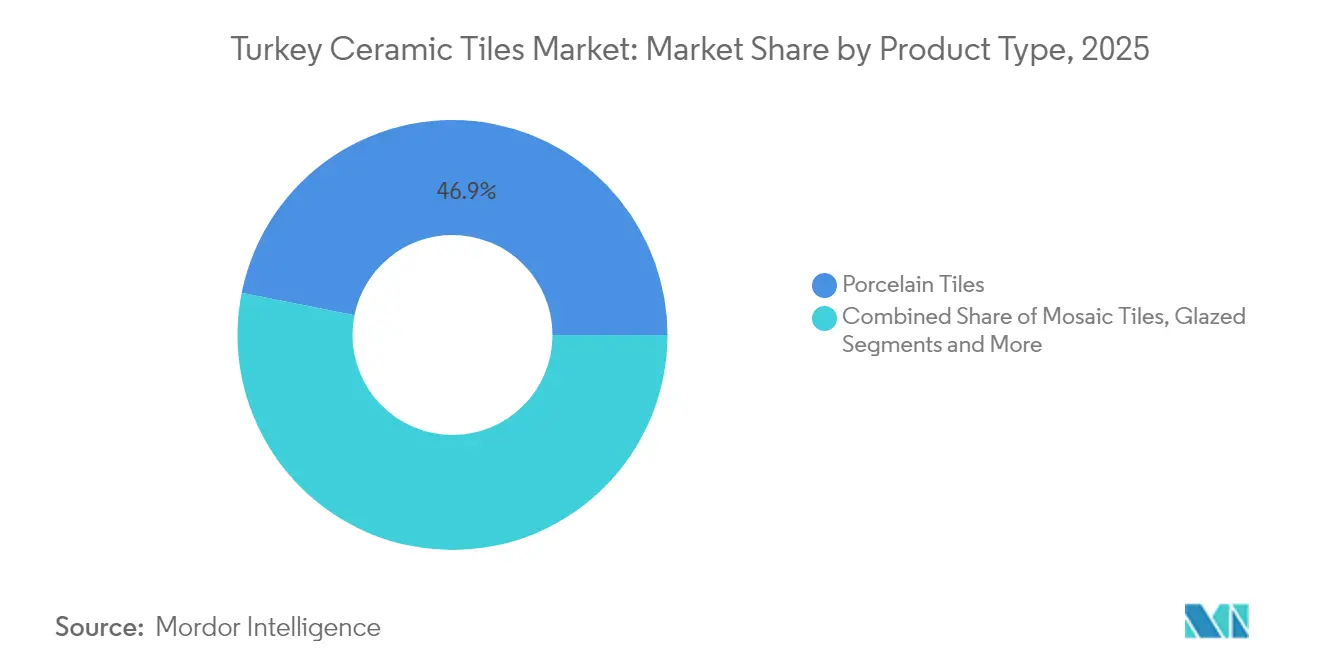

- Por tipo de producto, la porcelana lideró con una cuota del 46,85% del mercado de azulejos cerámicos de Turquía en 2025; se proyecta que el mosaico avance a una CAGR del 6,08% hasta 2031.

- Por aplicación, las instalaciones de suelo captaron el 64,85% del tamaño del mercado de azulejos cerámicos de Turquía en 2025; los azulejos de pared se expanden a una CAGR del 5,68% hasta 2031.

- Por usuario final, el segmento residencial mantuvo el 52,75% del tamaño del mercado de azulejos cerámicos de Turquía en 2025, mientras que los proyectos comerciales registran la CAGR más rápida del 6,74% hasta 2031.

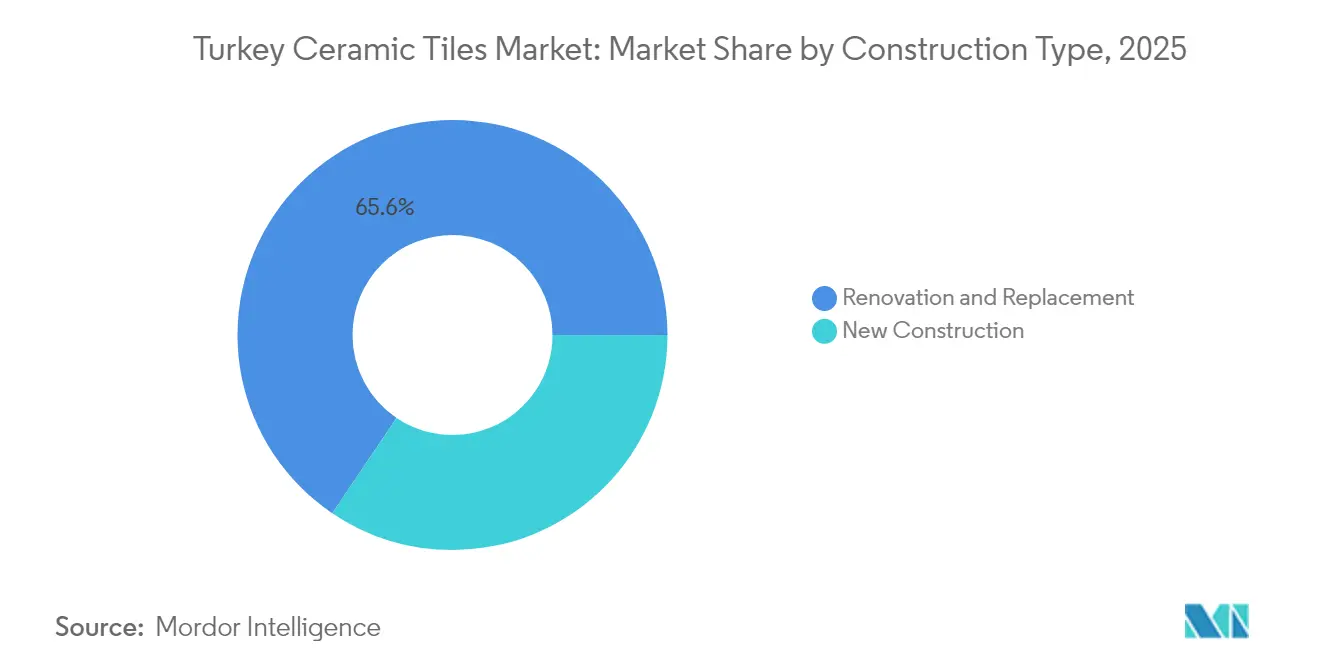

- Por tipo de construcción, la renovación representó el 65,55% de la cuota del mercado de azulejos cerámicos de Turquía en 2025; la nueva construcción está configurada para crecer a una CAGR del 6,58% hasta 2031.

- Por Canal de Distribución, las Tiendas Especializadas de Azulejos y Piedra representaron el 38,75% de la cuota del mercado de azulejos cerámicos de Turquía en 2025; la Venta Minorista en Línea está configurada para crecer a una CAGR del 7,12% hasta 2031.

- Por geografía, la región de Mármara controló el 28,05% de los ingresos en 2025; el Sureste y Oriente de Anatolia registra la CAGR más alta del 6,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Azulejos Cerámicos de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la renovación urbana en zonas sísmicas | +1.8% | A nivel nacional; fuerte en Mármara y Anatolia Central | Largo plazo (≥ 4 años) |

| Incentivos crediticios para suelos resistentes a terremotos | +1.2% | A nivel nacional; prioridad en provincias de alto riesgo | Medio plazo (2-4 años) |

| Creciente demanda de porcelana turca en EE. UU. y la UE | +1.5% | América del Norte y la UE | Medio plazo (2-4 años) |

| Rápida adopción de losas impresas digitalmente | +0.8% | Centros urbanos de Mármara y el Egeo | Corto plazo (≤ 2 años) |

| Uso de residuos industriales en la economía circular | +0.4% | Principales centros de fabricación | Largo plazo (≥ 4 años) |

| Mosaicos antideslizantes en proyectos ferroviarios y de metro | +0.6% | Principales corredores metropolitanos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la renovación urbana en zonas sísmicas

El mandato de transformación urbana de Turquía, valorado en 400.000-500.000 millones de USD, tiene como objetivo 6,7 millones de edificios sísmicamente vulnerables, con 1,5 millones de unidades programadas para renovación en un plazo de cinco años[1]Fuente: Oficina de Inversiones de Türkiye, "Proyectos de Transformación Urbana," invest.gov.tr. La renovación utiliza entre un 40% y un 60% más de revestimiento cerámico por metro cuadrado que las nuevas construcciones, impulsando los volúmenes hasta 2030. Los poderes ampliados de expropiación permiten el inicio ágil de proyectos, mientras que los préstamos sin intereses eliminan las barreras de financiación. Los ciclos continuos de licitación estabilizan las carteras de contratistas, convirtiendo la renovación en un motor de demanda predecible para el mercado de azulejos cerámicos de Turquía. Los poderes ampliados de expropiación del Ministerio de Medio Ambiente, Urbanismo y Cambio Climático facilitan la rápida iniciación de proyectos, garantizando una demanda constante en el mercado hasta 2030. La disponibilidad de préstamos sin intereses para propietarios con inmuebles gravemente dañados elimina las barreras de financiación tradicionales que históricamente limitaban la actividad de renovación.

Incentivos crediticios para suelos resistentes a terremotos

Los préstamos sin intereses vinculados al programa de vivienda social de 250.000 unidades de TOKİ recompensan los azulejos cerámicos de calidad sísmica certificada. Las normas de contratación pública verde vinculan las elecciones de pavimentación a los objetivos de energía renovable, orientando a los promotores hacia formatos de porcelana duraderos. Los códigos de rehabilitación actualizados simplifican el cumplimiento y acortan los tiempos de tramitación, permitiendo a los propietarios de proyectos mejorar los acabados en lugar de optar por sustitutos más económicos. El mandato de cemento verde del gobierno en la contratación pública se extiende a los materiales complementarios, posicionando los azulejos cerámicos como soluciones de pavimentación preferidas en proyectos financiados por el gobierno. Los mecanismos de financiación sin intereses reducen los costes del proyecto entre un 15% y un 20%, lo que permite a los promotores asignar presupuesto adicional a especificaciones cerámicas premium que mejoran la resiliencia estructural.

Creciente demanda de porcelana turca en EE. UU. y la UE

Las exportaciones turcas alcanzaron 116 millones de m² en 2024, con EE. UU. absorbiendo por sí solo el 14,1% de los envíos. Este impulso exportador se beneficia de las ventajas de coste estratégicas de Turquía, ya que los fabricantes logran eficiencias productivas gracias a la proximidad a las materias primas, incluido el feldespato (5,07 millones de toneladas métricas producidas en 2019) y los compuestos de boro esenciales para los esmaltes cerámicos. La proximidad a los depósitos de feldespato y boro reduce los costes de insumos, ofreciendo una ventaja de precios del 20-25% frente a los competidores españoles e italianos. Las investigaciones antidumping en curso de EE. UU. contra los azulejos indios desvían los pedidos de compra hacia las líneas turcas, mientras que la pertenencia a la Unión Aduanera de la UE mantiene ágil la tramitación para los compradores europeos. La pertenencia de Turquía a la Unión Aduanera de la UE facilita un acceso fluido al mercado, aunque los próximos requisitos del CBAM exigen una optimización de la huella de carbono para mantener la competitividad en precios.

Rápida adopción de losas impresas digitalmente

La instalación de 250.000 m² de Anatolia combina prensas sin moldes con 21,5 MW de energía solar en cubierta, reduciendo el tiempo de producción y las emisiones. Las losas de hasta 3.200 × 1.600 mm reducen las juntas de lechada, recortando las horas de instalación entre un 40% y un 50% y atrayendo proyectos de uso mixto de alta gama en Estambul e Izmir. Las losas cerámicas de gran formato reducen el tiempo de instalación entre un 40% y un 50% en comparación con los azulejos tradicionales, generando ahorros en costes de mano de obra que compensan los precios premium de los materiales. Los promotores locales especifican cada vez más estos productos para proyectos residenciales y comerciales de alta gama, impulsados por preferencias estéticas de superficies sin juntas y menores requisitos de mantenimiento. El lanzamiento por parte de Kaleseramik de nuevas líneas de producción de grandes azulejos de porcelana en 2023 demuestra el compromiso de toda la industria para satisfacer esta demanda emergente, con una capacidad anual que alcanza los 56 millones de metros cuadrados en cuatro instalaciones[2]Fuente: Relaciones con Inversores de Kaleseramik, "Folleto de OPV 2023," Kaleseramik, kaleseramik.com. .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles del gas natural | −1.4% | Todos los clústeres de producción | Corto plazo (≤ 2 años) |

| Competencia de importaciones de España e India | −0.9% | UE y América del Norte | Medio plazo (2-4 años) |

| Cumplimiento de la huella de carbono del CBAM de la UE | −1.1% | 40% de las exportaciones con destino a la UE | Medio plazo (2-4 años) |

| Escasez de mano de obra cualificada en centros de fabricación | −0.7% | Anatolia Central y Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Gas Natural que Comprimen los Márgenes de los Hornos

La volatilidad del precio del gas natural impacta significativamente a los fabricantes de cerámica turcos, ya que las operaciones de los hornos consumen entre el 60% y el 70% de los requisitos totales de energía de producción, con temperaturas de cocción que alcanzan los 1.200 °C para los azulejos de porcelana. Los hornos consumen entre el 60% y el 70% de los costes de energía, exponiendo a los productores cuando los precios spot del gas turco superan los centros europeos. La cogeneración reduce el gas del secador en 0,1115 m³/s, pero exige financiación inicial, lo que retrasa las mejoras en las empresas medianas. La utilización de la capacidad alcanzó el 74,3% en abril de 2025, por lo que los productores funcionan a pleno rendimiento a pesar de los márgenes reducidos. El desafío se intensifica a medida que la utilización de la capacidad del sector manufacturero turco alcanzó el 74,3% en abril de 2025, lo que indica una fuerte demanda que los fabricantes tienen dificultades para satisfacer de manera rentable bajo las actuales estructuras de precios energéticos.

Endurecimiento del Cumplimiento de la Huella de Carbono del CBAM de la UE para los Exportadores

El Mecanismo de Ajuste en Frontera por Carbono de la UE podría gravar anualmente con 777 millones de EUR las exportaciones turcas a partir de 2026. Los informes transitorios hasta 2025 obligan a las fábricas a auditar las emisiones de los hornos; la falta de datos verificables ahora activa valores predeterminados que inflan las tasas[3] Fuente: Comisión Europea, "Normas Transitorias del CBAM," ec.europa.eu. Ankara planea un sistema nacional de comercio de emisiones en 2026 para amortiguar los impactos, pero la alineación con los precios del carbono de la UE sigue siendo incierta. La expansión del mecanismo para cubrir todos los bienes bajo el sistema de comercio de emisiones de la UE para 2030 amenaza la competitividad exportadora a largo plazo a menos que los fabricantes turcos inviertan en tecnologías de reducción de carbono. El lanzamiento planificado por Turquía de su propio sistema de comercio de emisiones en 2026 tiene como objetivo mitigar estos impactos, aunque la eficacia depende de la alineación del precio del carbono con los estándares de la UE.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Producto: El Dominio de la Porcelana Impulsa la Innovación

Los azulejos de porcelana mantuvieron el 46,85% de la cuota del mercado de azulejos cerámicos de Turquía en 2025, reflejando su alta durabilidad y variedad estilística. Los azulejos de mosaico registran la CAGR más rápida del 6,08% hasta 2031, ya que los centros de transporte especifican texturas antideslizantes. Los formatos esmaltados y no esmaltados mantienen roles estables en hogares y fábricas, mientras que los azulejos decorativos de la categoría «otros» se benefician de la arquitectura boutique. La investigación sobre esmaltes a partir de residuos de hornos sustenta un impulso circular que reduce costes y emisiones. Las impresoras digitales replican ahora vetas de mármol y travertino, dando a la porcelana ventaja sobre la piedra natural en proyectos con presupuesto ajustado. Los azulejos cerámicos esmaltados mantienen una demanda constante en las renovaciones residenciales, mientras que los azulejos cerámicos no esmaltados sirven a espacios industriales y comerciales de alto tráfico. La categoría «Otros», que engloba azulejos decorativos, estampados y artesanales, se beneficia de las tendencias arquitectónicas que favorecen la personalización y la autenticidad cultural.

El alcance de la porcelana abarca desde hoteles premium hasta viviendas de precio sensible, permitiendo economías de escala que respaldan precios de exportación agresivos. El crecimiento del mosaico se alinea con la expansión del metro, con cada estación instalando aproximadamente 2.500 m² de pavimento con calificación R11. Las líneas decorativas aprovechan la losa de piedra sinterizada «Aeterna» de Anatolia, elevando el valor percibido en villas de lujo. Los azulejos esmaltados siguen siendo populares entre los renovadores de bricolaje que valoran las amplias paletas de color. La diversidad de la categoría protege a los fabricantes de los impactos de la demanda en cualquier aplicación individual, sosteniendo el mercado de azulejos cerámicos de Turquía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento de Suelo Lidera la Demanda de Infraestructura

Las aplicaciones de suelo dominan con una cuota de mercado del 64,85% en 2025, respaldadas por el crecimiento del sector de la construcción de Turquía del 9,3% y los extensos programas de desarrollo de infraestructuras. Las aplicaciones de pared demuestran un mayor potencial de crecimiento con una CAGR del 5,68% hasta 2031, impulsadas por tendencias arquitectónicas que enfatizan los tratamientos de superficies verticales y la integración de paneles cerámicos en sistemas de fachada. Las aplicaciones de tejado, aunque menores en volumen, se benefician de los proyectos de restauración arquitectónica tradicional turca y de los requisitos de construcción resistente a terremotos que favorecen la resistencia climática y el rendimiento sísmico de los materiales cerámicos.

Las estaciones de tren de alta velocidad y los aeropuertos prefieren suelos de porcelana duradera que toleran 15.000 pisadas por hora sin desgaste visible. Los paneles de pared sirven ahora como fachadas ventiladas, mejorando el rendimiento térmico y añadiendo metros cuadrados de azulejo por proyecto. Los tejados patrimoniales recuperan la estética de la terracota otomana cumpliendo al mismo tiempo con los códigos sísmicos. En conjunto, estos cambios diversifican la demanda y fortalecen el mercado de azulejos cerámicos de Turquía frente a los ciclos económicos. Los mandatos gubernamentales de materiales de construcción ecológicos en la contratación pública crean una preferencia por las aplicaciones cerámicas que cumplen los criterios de rendimiento medioambiental al tiempo que ofrecen una durabilidad a largo plazo.

Por Usuario Final: El Sector Comercial Acelera el Crecimiento

El segmento residencial mantiene una cuota de mercado del 52,75% en 2025, anclado por el programa de transformación urbana de Turquía dirigido a 1,5 millones de renovaciones de viviendas y la iniciativa de vivienda social de 250.000 unidades de TOKİ. Las aplicaciones comerciales emergen como el segmento de más rápido crecimiento con una CAGR del 6,74% hasta 2031, impulsadas por la recuperación del sector hotelero, la expansión de espacios comerciales y el desarrollo de infraestructuras, incluidos aeropuertos, estaciones de metro e instalaciones sanitarias. Los centros de transporte favorecen especialmente las soluciones cerámicas por sus propiedades antideslizantes y su capacidad para soportar condiciones de alto tráfico manteniendo el atractivo estético.

La recuperación del turismo añade reformas de hoteles de lujo, a menudo combinando losas de vestíbulo de gran formato con revestimiento de mosaico en zonas húmedas. Las cadenas minoristas se expanden en ciudades secundarias, adoptando porcelana resistente a los arañazos para reducir el mantenimiento. Los centros educativos se benefician de la durabilidad y los bajos requisitos de mantenimiento de los azulejos cerámicos, alineándose con las restricciones presupuestarias gubernamentales al tiempo que garantizan un rendimiento a largo plazo. El subsegmento de hostelería, incluidos hoteles y centros turísticos, impulsa la demanda de azulejos decorativos premium que mejoran la experiencia de los huéspedes al tiempo que cumplen los requisitos de durabilidad operativa en entornos de uso intensivo.

Por Tipo de Construcción: La Renovación Impulsa el Dinamismo del Mercado

Las actividades de renovación y reemplazo representan el 65,55% de la cuota de mercado en 2025, reflejando el envejecimiento del parque edificatorio de Turquía y las actualizaciones sísmicas obligadas por el gobierno que afectan a 6,7 millones de estructuras en todo el país. La nueva construcción demuestra un mayor potencial de crecimiento con una CAGR del 6,58% hasta 2031, respaldada por proyectos de desarrollo urbano y programas de expansión de infraestructuras. El segmento de renovación se beneficia de los cambios normativos que simplifican los procedimientos de rehabilitación al tiempo que exigen el cumplimiento de las modernas normas de seguridad, generando una demanda sistemática de sistemas de pavimentación cerámica que cumplen los códigos de construcción actualizados.

Los préstamos sin intereses para propietarios con daños materiales desbloquean acabados premium, desplazando la demanda hacia la porcelana y las losas de gran formato. Los contratistas prefieren los cantos rectificados cortados en fábrica que aceleran la instalación, algo vital cuando barrios enteros se renuevan simultáneamente. Las nuevas construcciones aprovechan las fachadas de piedra sinterizada ligera para cumplir las calificaciones de edificación ecológica. La doble vía de reconstrucción y expansión garantiza visibilidad plurianual para los pedidos de azulejos. La utilización de la capacidad del sector de la construcción al 74,3% indica una fuerte demanda que los proyectos de renovación ayudan a sostener mediante requisitos constantes de materiales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Redefine el Acceso

Las tiendas especializadas de azulejos y piedra mantienen una cuota de mercado del 38,75% en 2025, aprovechando su experiencia y sus capacidades de exposición de productos que facilitan las complejas decisiones de especificación. La venta minorista en línea emerge como el canal de más rápido crecimiento con una CAGR del 7,12% hasta 2031, reflejando las tendencias de transformación digital aceleradas por los cambios en los hábitos de compra relacionados con la pandemia y la preferencia de los grupos demográficos más jóvenes por las plataformas de comercio electrónico. Las tiendas de mejoras del hogar y bricolaje sirven al mercado de renovación residencial, mientras que las ventas directas a contratistas agilizan los procesos de adquisición de proyectos comerciales.

El cambio digital permite a los fabricantes exhibir azulejos de gran formato y patrones complejos mediante aplicaciones de realidad virtual, superando las limitaciones tradicionales de exposición en salas de muestras físicas. La oferta pública de Kaleseramik financia una estrategia omnicanal con portales directos al consumidor que evitan intermediarios. Las salas de muestras virtuales muestran renderizados de losas a tamaño completo, resolviendo los límites de espacio físico en las boutiques urbanas. Los contratistas se benefician de paneles de control de proyectos que sincronizan el inventario con los calendarios de obra, minimizando costosos retrasos. Los modelos híbridos de «clic y recogida» combinan la selección del comercio electrónico con la recogida local y equipos de instalación certificados, atendiendo a los clientes urbanos que priorizan la rapidez.

Análisis Geográfico

La región de Mármara comanda el 28,05% de la cuota de mercado en 2025, impulsada por los masivos requisitos de transformación urbana de Estambul y la proximidad a las principales instalaciones de fabricación, incluidas las operaciones de Kaleseramik. Esta región se beneficia de la mayor concentración de proyectos de renovación, con estimaciones gubernamentales que indican que 14.000 edificios en Estambul requieren demolición y reconstrucción debido a vulnerabilidades sísmicas. La actividad económica de la región, que representa aproximadamente el 40% del PIB de Turquía, sostiene la demanda de azulejos cerámicos premium tanto en aplicaciones residenciales como comerciales. La proximidad de los centros de fabricación reduce los costes de transporte y permite el cumplimiento ágil de los proyectos, mientras que la presencia de grandes puertos facilita las operaciones de exportación hacia los mercados europeos.

Anatolia Central aprovecha su posición como centro de producción cerámica tradicional, con el patrimonio cerámico histórico de Kütahya que respalda las capacidades de fabricación modernas y la disponibilidad de mano de obra cualificada. La región se beneficia del abundante acceso a materias primas, incluidos depósitos de feldespato y arcilla esenciales para la producción cerámica, reduciendo los costes de insumos para los fabricantes locales. Las regiones del Egeo y del Mediterráneo demuestran un crecimiento constante respaldado por el desarrollo de infraestructuras turísticas y proyectos residenciales costeros que favorecen los azulejos cerámicos por su resistencia climática y su atractivo estético. Estas regiones se benefician especialmente de las ventajas logísticas de exportación a través de los puertos mediterráneos, facilitando los envíos a los mercados europeos y norteafricanos.

El Sureste y Oriente de Anatolia emerge como la geografía de más rápido crecimiento con una CAGR del 6,66% hasta 2031, impulsada por los esfuerzos de reconstrucción postsísmica y las inversiones gubernamentales en infraestructuras en áreas históricamente desatendidas. El programa de reconstrucción de la región, respaldado por fondos internacionales de desarrollo y préstamos gubernamentales sin intereses, genera una demanda sistemática de azulejos cerámicos a medida que las comunidades se reconstruyen con modernas normas de seguridad. Las mejoras en infraestructuras de transporte, incluidas las extensiones de tren de alta velocidad, mejoran el acceso al mercado al tiempo que crean demanda directa de aplicaciones cerámicas antideslizantes en estaciones y terminales. Los menores costes laborales de la región atraen inversión manufacturera, aunque el desarrollo de una fuerza laboral cualificada sigue siendo una limitación que requiere una colaboración continua entre el gobierno y la industria.

Panorama Competitivo

El mercado de azulejos cerámicos turco presenta una fragmentación moderada, con jugadores domésticos establecidos que mantienen posiciones sólidas a través de la integración vertical y las capacidades de exportación. Kaleseramik lidera con 56 millones de metros cuadrados de capacidad anual en cuatro instalaciones, logrando su cotización pública en julio de 2023 y situándose en el puesto 168 entre las 500 principales empresas industriales de Turquía. La competencia se intensifica mediante la adopción tecnológica, con la inversión de Anatolia de más de 100 millones de USD en una instalación de 250.000 metros cuadrados con capacidades de impresión digital y generación de energía solar, lo que demuestra los requisitos de capital para mantener la competitividad. La diferenciación estratégica se produce a través de iniciativas de sostenibilidad, desarrollo de mercados de exportación e innovación de productos en losas de gran formato y diseños impresos digitalmente.

Surgen oportunidades en espacios en blanco en aplicaciones de economía circular, con investigaciones que demuestran la incorporación exitosa de residuos industriales, incluidos residuos de bórax y materiales de rodillos de hornos, en la producción cerámica, reduciendo potencialmente los costes en un 25-35% al tiempo que se cumplen los objetivos medioambientales. La transformación digital crea ventajas competitivas mediante capacidades de diseño asistido por IA y sistemas de mantenimiento predictivo que optimizan las operaciones de los hornos y reducen el consumo de energía. El posicionamiento en el mercado de exportación se beneficia de la ubicación estratégica de Turquía y de su pertenencia a la Unión Aduanera de la UE, aunque los requisitos de cumplimiento del CBAM exigen inversiones en optimización de la huella de carbono que favorecen a los fabricantes más grandes con mayores recursos de capital.

Líderes de la Industria de Azulejos Cerámicos de Turquía

Kaleseramik

Eczacıbaşı

Bien Seramik

NG Kütahya Seramik

Yurtbay Seramik

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Efesus Stone presentó líneas de mármol turco a medida dirigidas a estudios de arquitectura en Coverings 2025.

- Febrero de 2025: Anatolia debutó con la colección de losas Aeterna producida en su nueva instalación turca de 2,2 millones de ft², presentando imágenes de ultra alta resolución.

- Abril de 2024: I4F se asoció con Akgün Group-Duratiles para comercializar la tecnología de suelo flotante con cierre a clic para azulejos cerámicos, nombrando a Akgün el primer licenciatario global.

Alcance del Informe del Mercado de Azulejos Cerámicos de Turquía

Los azulejos cerámicos se fabrican con arcillas mezcladas con otros materiales, como arena, cuarzo y agua. Este informe tiene como objetivo proporcionar un análisis detallado del mercado de azulejos cerámicos turco. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos de la industria y los mercados regionales, así como en los conocimientos sobre los diversos tipos de productos y aplicaciones. También analiza los actores clave y el panorama competitivo del mercado de azulejos cerámicos turco.

El mercado de azulejos cerámicos turco está segmentado por producto (esmaltados, porcelana, resistentes al rayado y otros productos), aplicación (azulejos de suelo, azulejos de pared y otras aplicaciones), tipo de construcción (nueva construcción, reemplazo y renovación) y usuario final (residencial y comercial). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Azulejos de Porcelana |

| Azulejos Cerámicos Esmaltados |

| Azulejos Cerámicos No Esmaltados |

| Azulejos de Mosaico |

| Otros (Decorativos, Estampados, Artesanales) |

| Suelo |

| Pared |

| Tejado |

| Residencial | |

| Comercial | Hostelería (Hoteles, Centros Turísticos) |

| Espacios Comerciales | |

| Oficinas e Instituciones | |

| Sanidad | |

| Centros Educativos | |

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | |

| Otros Usuarios Comerciales |

| Nueva Construcción |

| Renovación y Reemplazo |

| Tiendas Especializadas de Azulejos y Piedra |

| Tiendas de Mejoras del Hogar y Bricolaje |

| Venta Minorista en Línea |

| Ventas Directas a Contratistas |

| Región de Mármara |

| Anatolia Central |

| Región del Egeo |

| Región del Mediterráneo |

| Sureste y Oriente de Anatolia |

| Por Tipo de Producto | Azulejos de Porcelana | |

| Azulejos Cerámicos Esmaltados | ||

| Azulejos Cerámicos No Esmaltados | ||

| Azulejos de Mosaico | ||

| Otros (Decorativos, Estampados, Artesanales) | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Tejado | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería (Hoteles, Centros Turísticos) | |

| Espacios Comerciales | ||

| Oficinas e Instituciones | ||

| Sanidad | ||

| Centros Educativos | ||

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Reemplazo | ||

| Por Canal de Distribución | Tiendas Especializadas de Azulejos y Piedra | |

| Tiendas de Mejoras del Hogar y Bricolaje | ||

| Venta Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | Región de Mármara | |

| Anatolia Central | ||

| Región del Egeo | ||

| Región del Mediterráneo | ||

| Sureste y Oriente de Anatolia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de azulejos cerámicos de Turquía?

El mercado se sitúa en 1,72 mil millones de USD en 2026 y se prevé que alcance 2,31 mil millones de USD en 2031.

¿Qué categoría de producto tiene la mayor cuota en los azulejos cerámicos turcos?

Los azulejos de porcelana lideran con una cuota de mercado del 46,85% en 2025.

¿Cómo afectarán las normas del CBAM de la UE a los exportadores turcos de azulejos cerámicos?

El CBAM podría imponer 777 millones de EUR en tasas de carbono anuales a partir de 2026 a menos que las fábricas reduzcan las emisiones incorporadas.

¿Qué región turca crece más rápido en demanda de azulejos cerámicos?

El Sureste y Oriente de Anatolia muestra la CAGR más sólida del 6,66% hasta 2031 debido a la reconstrucción postsísmica.

¿Qué canales de distribución están ganando popularidad en la venta de azulejos?

La venta minorista en línea es el canal de más rápido crecimiento, registrando una CAGR del 7,12% a medida que los consumidores adoptan las salas de muestras virtuales.

Última actualización de la página el: