Tamaño y participación del mercado de carga útil satelital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

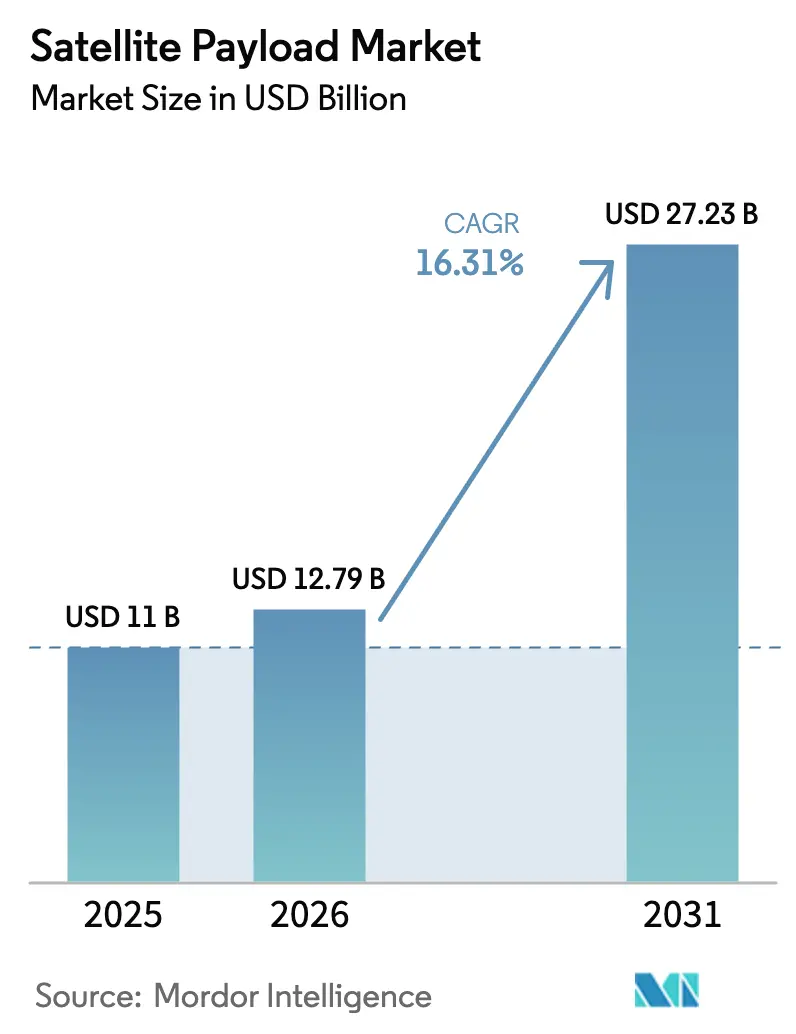

| Tamaño del Mercado (2026) | 12.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.31% CAGR |

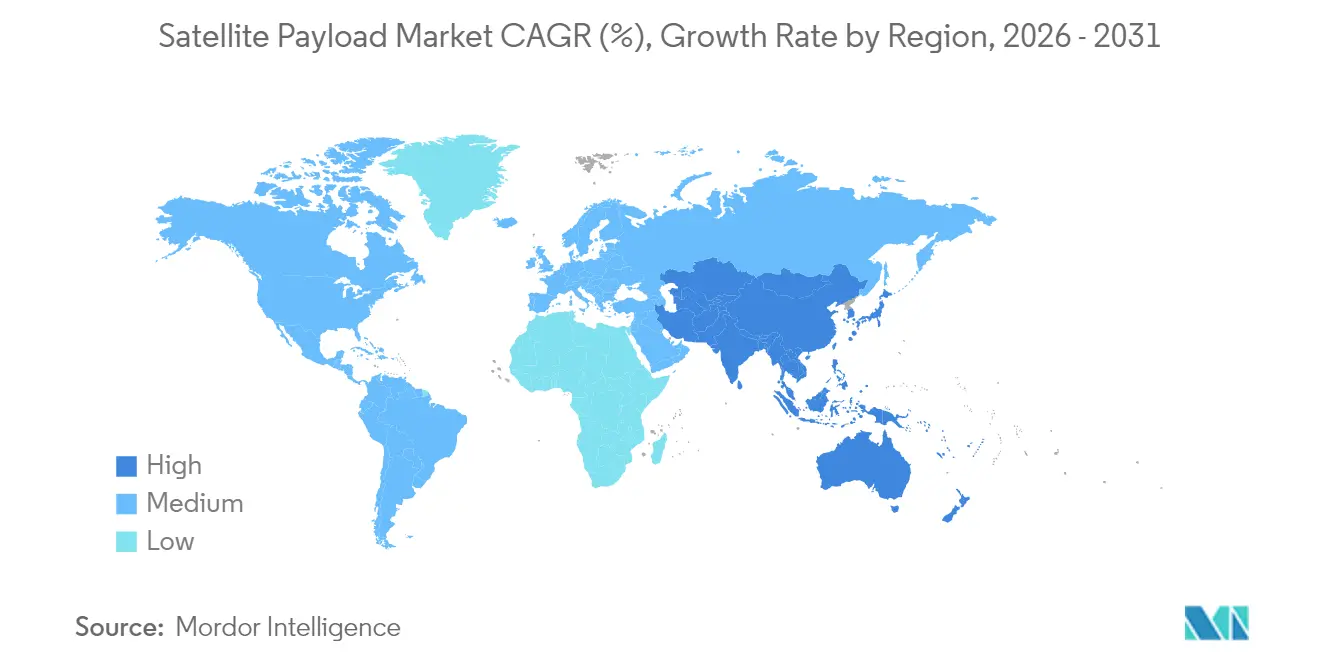

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

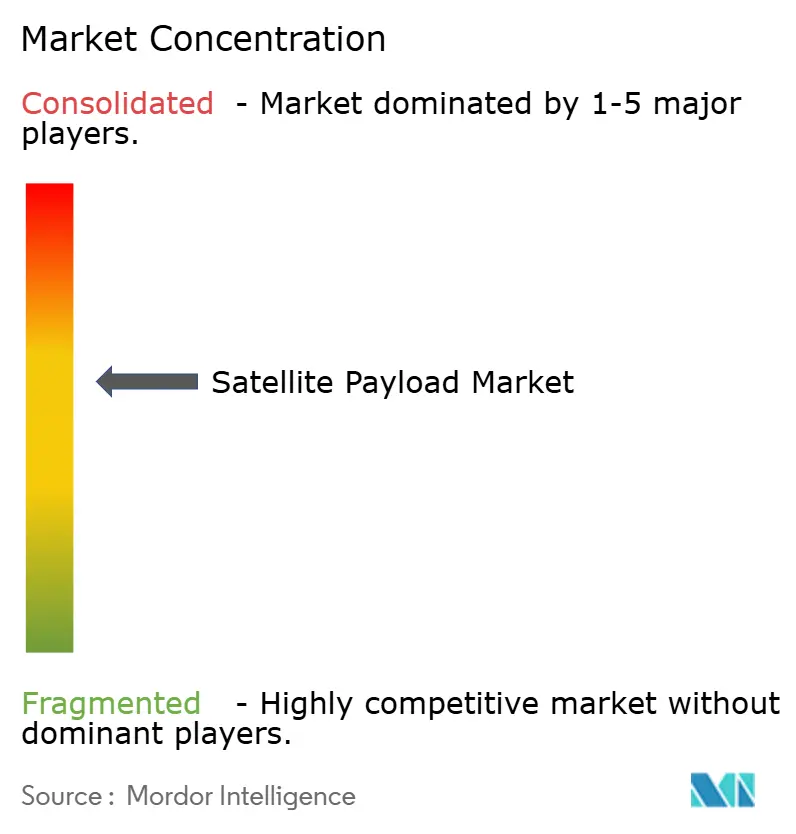

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de carga útil satelital por Mordor Intelligence

El tamaño del mercado de carga útil satelital en 2026 se estima en USD 12,79 mil millones, creciendo desde el valor de 2025 de USD 11,00 mil millones, con proyecciones para 2031 que muestran USD 27,23 mil millones, creciendo a una CAGR del 16,31% durante 2026-2031. El rápido crecimiento de la financiación de los programas espaciales nacionales, el agresivo despliegue de constelaciones en órbita terrestre baja (LEO) y el cambio hacia arquitecturas definidas por software sustentan esta expansión. Los despliegues LEO ya representan más de tres quintas partes de las cargas útiles operativas. Al mismo tiempo, la banda ancha hambrienta de ancho de banda, la monetización de datos de observación terrestre y los requisitos de uso dual (militar-comercial) mantienen la demanda activa tanto en los dominios civiles como de defensa. Los fabricantes tradicionales responden a la disrupción de costos de SpaceX con movimientos de integración vertical, como SES absorbiendo a Intelsat y MDA Space adquiriendo SatixFy, mientras que las empresas emergentes escalan la producción a través de contratos de gran volumen para cientos de naves espaciales estandarizadas. América del Norte sigue siendo el ancla de ingresos, aunque Asia-Pacífico ofrece el crecimiento incremental más rápido a medida que China e India amplían sus manifiestos de lanzamiento e invierten en plataformas de carga útil domésticas.

Conclusiones clave del informe

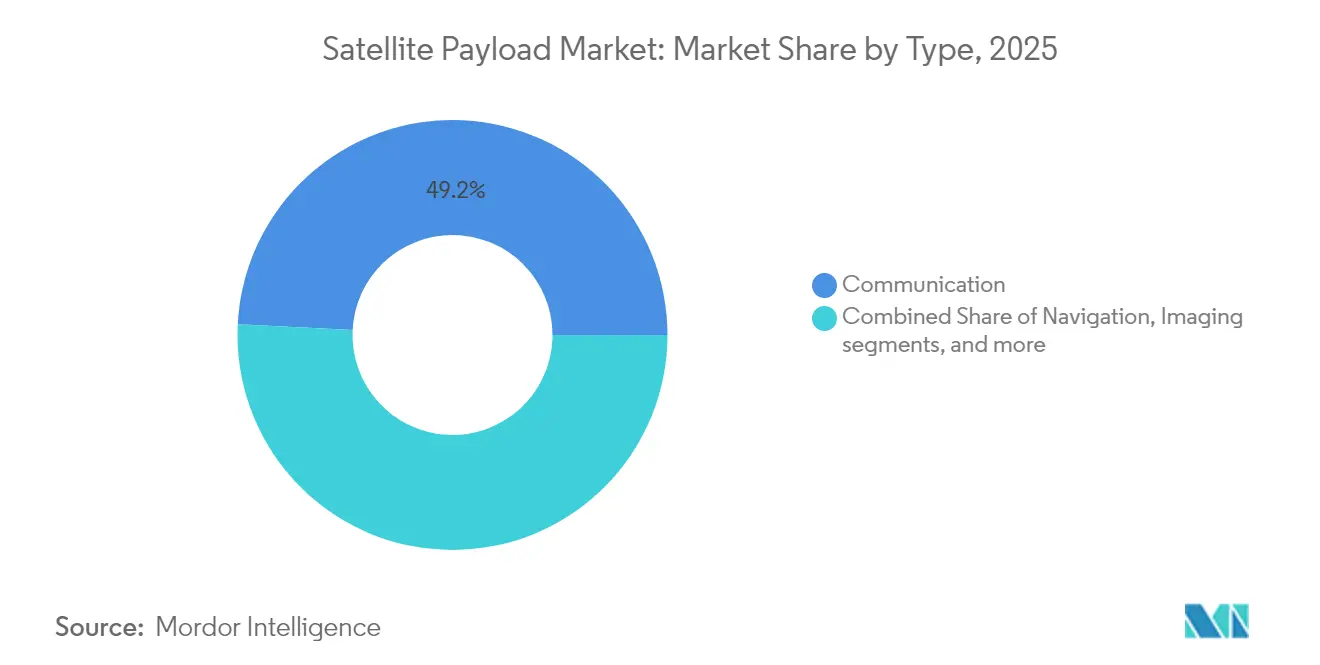

- Por tipo de carga útil, las cargas útiles de comunicación lideraron con el 49,20% de la participación del mercado de carga útil satelital en 2025, mientras que se prevé que las cargas útiles definidas por software registren la CAGR más rápida del 21,92% hasta 2031.

- Por órbita, los sistemas de órbita terrestre baja (LEO) mantuvieron una participación del 62,10% del mercado de carga útil satelital en 2025 y se proyecta que se expandan a una CAGR del 18,70% hasta 2031.

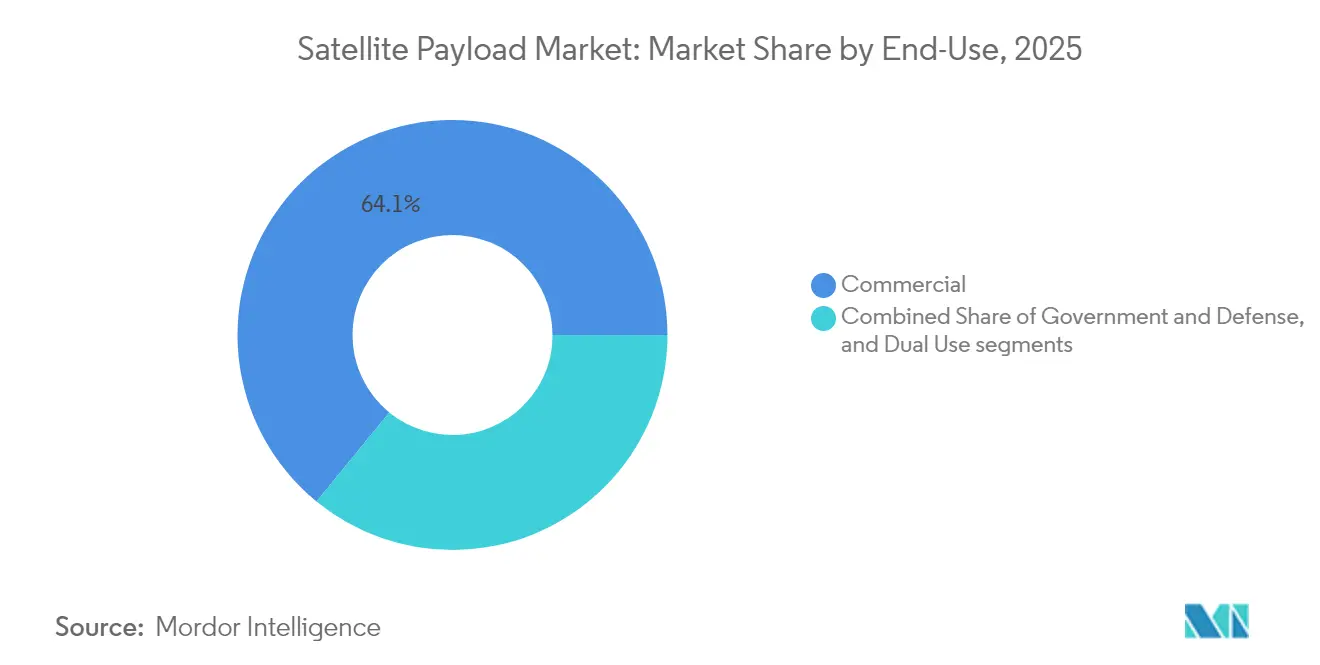

- Por uso final, los operadores comerciales representaron el 64,10% de los ingresos en 2025; las misiones de uso dual representan el segmento de más rápido crecimiento, con una CAGR del 21,20%.

- Por aplicación, los servicios de comunicación representaron el 46,90% del tamaño del mercado de carga útil satelital en 2025, mientras que las cargas útiles de investigación científica crecerán a una CAGR del 18,18% durante el período de pronóstico.

- Por geografía, América del Norte capturó una participación del 42,20% en 2025, aunque Asia-Pacífico está posicionada para una CAGR del 19,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de carga útil satelital

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los presupuestos de programas espaciales gubernamentales y multilaterales | +4.2% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de constelaciones de banda ancha de alto rendimiento | +3.8% | Global | Corto plazo (≤2 años) |

| Monetización de datos de observación terrestre en todas las industrias | +2.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Proliferación de constelaciones LEO que reduce la economía unitaria | +3.1% | Mercados desarrollados | Corto plazo (≤2 años) |

| Adopción de cargas útiles reconfigurables definidas por software | +2.7% | Europa, América del Norte | Largo plazo (≥4 años) |

| Acceso ampliado mediante vuelos compartidos de bajo costo y microlanzadores | +2.1% | Mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los presupuestos de programas espaciales gubernamentales y multilaterales

Las asignaciones de defensa continúan aumentando, impulsando la demanda general de carga útil satelital a medida que los gobiernos priorizan arquitecturas resilientes y distribuidas.[1]Fuente: Aerospace Corporation, "Presupuesto espacial de defensa para el año fiscal 2025," csps.aerospace.org La NASA ha destinado USD 1.300 millones en el año fiscal 2025 para el desarrollo comercial de LEO, inyectando capital directo en la I+D de carga útil de próxima generación. El presupuesto espacial de India para 2024 impulsa la fabricación de carga útil autóctona para misiones de comunicaciones y radar. Mientras tanto, el Departamento de Defensa de los Estados Unidos (DoD) aprovecha redes satelitales comerciales como Starshield para aumentar la conectividad militar, acelerando la adopción de uso dual. A medida que las agencias públicas distribuyen el riesgo entre múltiples órbitas, los proveedores capaces de reconfiguración rápida y producción en masa obtienen una ventaja medible. El resultado neto es un aumento sostenido en los volúmenes de carga útil contratados hasta mediados de la década.

Demanda creciente de constelaciones de banda ancha de alto rendimiento

Los satélites de tercera generación de Starlink elevan el rendimiento por nave espacial a aproximadamente un terabit por segundo, multiplicando la capacidad por diez en comparación con unidades anteriores. El programa GuoWang de China responde con una hoja de ruta de 13.000 satélites que escala los lanzamientos a 300 unidades anuales. Aguas abajo, fabricantes de nivel medio como NanoAvionics han asegurado contratos de nueve dígitos para suministrar cientos de plataformas, reforzando un modelo de alto volumen y bajo costo unitario. Las constelaciones de banda ancha siguen siendo el mayor impulsor de la demanda de ensamblajes de carga útil de comunicación hasta al menos 2028.

Monetización de datos de observación terrestre en todas las industrias

Se prevé que el valor económico de los análisis de observación terrestre supere los USD 3,8 billones durante 2023-2030 a medida que los sectores posteriores monetizan los datos en agricultura, finanzas y resiliencia climática. La demanda europea por sí sola casi se duplicará hasta USD 8.000 millones para 2032, impulsada por cargas útiles hiperespectrales y de radar de apertura sintética que ofrecen una mayor resolución temporal.[2]Fuente: Agencia Espacial Europea, "Seis tendencias a seguir en observación terrestre comercial," esa.int Misiones como el Φsat-2 de la ESA incorporan inteligencia artificial para el filtrado de nubes y la identificación de embarcaciones, garantizando que solo los píxeles accionables recorran el enlace descendente. Este procesamiento a bordo reduce los costos de transporte de datos, aumentando los márgenes para los operadores. La consolidación entre las empresas de análisis de imágenes sugiere una creación de valor continua a partir de servicios centrados en la carga útil en lugar del hardware únicamente.

Proliferación de constelaciones LEO que reduce la economía unitaria

SpaceX opera 6.215 satélites activos, que representan el 60% de todos los activos en órbita y demuestran cómo la escala comprime el costo de carga útil por unidad. Los buses estandarizados y los componentes modulares reducen los tiempos de ciclo a meses, mientras que las radios definidas por software intercambian funciones de forma inalámbrica, limitando las renovaciones de hardware. Los lanzadores superpesados como el Starship prometen reducciones de costos de un orden de magnitud por kilogramo, reduciendo aún más los umbrales para misiones de carga útil experimentales o de nicho.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión del espectro y cuellos de botella regulatorios | –2.1% | Mercados desarrollados | Corto plazo (≤2 años) |

| Aumento del costo de I+D de tecnologías de carga útil de próxima generación | –1.8% | Regiones de alta tecnología | Mediano plazo (2-4 años) |

| Normas más estrictas de mitigación de basura espacial | –1.4% | UE, EE. UU. | Largo plazo (≥4 años) |

| Incertidumbre en los modelos de ingresos por servicios en órbita | –0.9% | Mercados comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión del espectro y cuellos de botella regulatorios

Con los operadores de LEO y GEO compitiendo por los límites de densidad de flujo de potencia, los plazos de concesión de licencias ahora se extienden a nueve meses en los Estados Unidos, paralizando algunos despliegues de constelaciones. Los ciclos de la Unión Internacional de Telecomunicaciones no pueden mantener el ritmo con las formas de onda innovadoras, lo que obliga a una coordinación informal que favorece a los operadores consolidados. La próxima Ley de Espacio de la UE establecerá capas de cumplimiento adicionales para las empresas no europeas, creando trayectorias regulatorias paralelas que complican los despliegues globales. A medida que aumenta la demanda de espectro, los proveedores de carga útil deben diseñar radios ágiles y presentar solicitudes con mayor anticipación, aumentando el riesgo y el costo del programa.

Normas más estrictas de mitigación de basura espacial

La norma de desórbita de cinco años de la FCC reemplaza la antigua directriz de 25 años, obligando a los planificadores de misiones a añadir sistemas de propulsión, navegación autónoma o velas de arrastre que consumen hasta el 10% de los presupuestos totales de la nave espacial.[3]Fuente: Comisión Federal de Comunicaciones, "Mitigación de basura orbital," federalregister.gov La iniciativa de Cero Basura de la ESA exige plataformas conformes para 2030, y los estudios preliminares estiman las medidas de protección en el 5-10% de los presupuestos de misiones geoestacionarias. La capacidad de seguro sigue siendo escasa: menos de la mitad de los nuevos satélites cuentan con cobertura total, exponiendo a los operadores al riesgo de pérdida de activos. Los mayores obstáculos técnicos y financieros ralentizan la participación de nuevos actores y pueden moderar la tasa de expansión del mercado de carga útil satelital en general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de carga útil: la flexibilidad se convierte en la métrica decisiva

El hardware de comunicación generó el 49,20% de los ingresos de la industria en 2025, ya que los servicios de banda ancha y troncalización dominaron las adquisiciones de los operadores. Las cargas útiles definidas por software, aunque todavía representan una porción menor, avanzan a una CAGR del 21,92% porque su reconfiguración en órbita reduce los costos de actualización durante la vida útil y permite a los operadores desplazar haces o frecuencias para adaptarse a los picos de tráfico. Las cargas útiles de imágenes y radar también presentan una sólida tendencia al alza, impulsadas por constelaciones SAR comerciales que venden datos de detección de cambios a aseguradoras, empresas de energía y gobiernos. Los instrumentos científicos de nicho, como los terminales de distribución de claves cuánticas y los monitores de meteorología espacial, completan la demanda al servir a misiones de investigación de alto margen.

El apetito de los inversores por las arquitecturas adaptativas significa que el valor total del mercado de carga útil satelital de las plataformas definidas por software podría triplicarse entre 2026 y 2031, a medida que más programas LEO y GEO cambian de repetidores analógicos a procesadores totalmente digitales. Los módulos de comunicación en miniatura ahora compactan un rendimiento de múltiples gigabits en buses de menos de 200 kg, lo que fomenta los lanzamientos de múltiples manifiestos y ciclos de reemplazo más rápidos. Los proveedores de componentes siguen la misma tendencia al lanzar FPGAs y chipsets tolerantes a la radiación que admiten actualizaciones en campo, una tendencia que consolida aún más la flexibilidad como criterio de compra principal. Estos cambios están inclinando las tarjetas de puntuación de adquisiciones hacia los proveedores de carga útil que combinan hardware reconfigurable con software de planificación de misiones seguro basado en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por órbita: LEO domina la cola de fabricación

Las plataformas de órbita terrestre baja (LEO) representan el 62,10% de las unidades enviadas y se proyecta que crezcan a una CAGR del 18,70% hasta 2031, impulsadas por servicios sensibles a la latencia que necesitan enlaces de ida y vuelta de 30-70 ms a teléfonos inteligentes y terminales empresariales. El mercado de carga útil satelital se beneficia porque los buses LEO estandarizados permiten métodos de producción en línea similares a las plantas automotrices, comprimiendo significativamente los tiempos de fabricación y los precios unitarios. Las flotas de órbita terrestre media (MEO) siguen siendo indispensables para las redes de navegación; la nave de segunda generación de Galileo superpone cargas útiles totalmente digitales y enlaces cruzados láser sobre buses de propulsión eléctrica para ofrecer precisión de nivel centimétrico a escala global.

Los sistemas geoestacionarios enfrentan presión de costos pero proporcionan huellas continentales insustituibles para clientes marítimos, aeronáuticos y de difusión gubernamental. Los nuevos productos de pequeño GEO como HummingSat permiten a los operadores desplegar cargas útiles de 2-3 kW a una fracción de los presupuestos de lanzamiento heredados, ampliando el mercado direccionable del GEO. Las previsiones apuntan a un crecimiento anual de ingresos del 3-4% para las cargas útiles GEO, pero los diseños de redes híbridas, donde LEO gestiona el backhaul de alta velocidad y GEO proporciona cobertura permanente, deberían mantener la demanda estable. Las plantillas de adquisición probablemente especificarán la interoperabilidad de múltiples órbitas como línea de base a finales de la década, obligando a los diseñadores de cargas útiles a priorizar los protocolos de enlace entre redes y las antenas ágiles.

Por uso final: el sector comercial sigue dominando, el uso dual se dispara

Los operadores comerciales captaron el 64,10% de las ventas de 2025, ya que las constelaciones de banda ancha y las plataformas de análisis de datos atrajeron financiamiento sostenido de capital de riesgo y capital privado. Las misiones de uso dual, en las que los ejércitos arriendan capacidad o compran datos directamente, se están expandiendo más rápido con una CAGR del 21,20%, impulsadas por la necesidad de las agencias de defensa de comunicaciones resilientes que se integren perfectamente con las redes comerciales. El piloto de satcom combinado de la Fuerza Aérea de los Estados Unidos subraya el apoyo oficial a este enfoque y señala una alineación presupuestaria a largo plazo que favorece flotas civiles-militares mixtas.

Los proveedores comerciales de imágenes ahora ofrecen feeds SAR casi en tiempo real para el seguimiento de objetivos gubernamentales y la respuesta a desastres. Este modelo de servicio disuelve aún más la línea entre los activos espaciales públicos y privados. Los programas puramente gubernamentales avanzan, especialmente para enlaces seguros, meteorología e inteligencia de señales, pero el crecimiento presupuestario queda rezagado respecto al ciclo comercial más ágil. En conjunto, los equipos de adquisición favorecen cada vez más a los proveedores de carga útil que pueden certificar hardware según estándares civiles y de defensa, ofrecer líneas de fabricación con habilitación de seguridad y agrupar análisis para acortar los ciclos de decisión de los usuarios finales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la ciencia pasa de nicho a motor de crecimiento

Las comunicaciones siguen siendo el motor de volumen con una participación del 46,90%. Sin embargo, las cargas útiles de investigación científica registran la CAGR más pronunciada del 18,18%, ya que las demostraciones de cifrado cuántico, las misiones climáticas y los proyectos de infraestructura lunar salen de la etapa de propuesta y aseguran financiamiento. Las naves de observación terrestre y meteorología ahora alojan chips de inteligencia artificial que filtran las imágenes nubladas en órbita, reduciendo el ancho de banda del enlace descendente y permitiendo revisitas horarias para clientes de agricultura, seguros y seguimiento de carbono.

Las cargas útiles de cartografía y navegación se benefician de la modernización del GNSS a medida que los operadores introducen señales autenticadas y servicios de aumento regional para vehículos autónomos. Las flotas de inteligencia, vigilancia y reconocimiento crecen a través de constelaciones ópticas de bajo costo que entregan resolución sub-métrica, mejorando la conciencia del dominio marítimo y la seguridad fronteriza. Las misiones científicas añaden otro impulso a medida que los monitores de meteorología espacial y los instrumentos de física de partículas se montan en campañas de vuelos compartidos, duplicando el valor del mercado de carga útil satelital vinculado a tareas de investigación para 2031. El proyecto de dispositivo directo combina formas de onda celulares y satelitales en un solo módem, redondeando la demanda al abrir nuevos mercados de consumo para teléfonos robustos, dispositivos wearables y rastreadores IoT.

Análisis geográfico

Los operadores de América del Norte invirtieron fuertemente en arquitecturas LEO proliferadas durante 2024 y 2025, canalizando asignaciones de defensa récord hacia misiones de comunicación, ISR y alerta temprana. El sólido capital privado complementa los desembolsos públicos, permitiendo ciclos rápidos de renovación de constelaciones y estimulando la demanda regional de cargas útiles definidas por software con procesadores digitales avanzados. Se anticipa que el tamaño del mercado de carga útil satelital atribuible a América del Norte alcanzará USD 11,24 mil millones para 2031, manteniendo el liderazgo a través de la inserción tecnológica continua y la sólida profundidad de la cadena de suministro.

La aceleración de Asia-Pacífico proviene de los campeones nacionales y un ecosistema de capital de riesgo en crecimiento dispuesto a financiar proyectos de banda ancha, imágenes y exploración lunar. Los programas GuoWang y GalaxySpace de China apuntan a servicios de dispositivo directo, mientras que las reformas favorables al sector comercial de India abren plataformas de lanzamiento y salas limpias a empresas privadas. Los fondos de seguros respaldados por el gobierno compensan parcialmente el riesgo relacionado con la basura espacial, acelerando la participación de nuevos actores. La participación de la región en el mercado de carga útil satelital podría aumentar del 21,18% en 2025 a casi el 27,34% para 2031 si el ritmo de lanzamientos se mantiene.

Europa se beneficia de los programas financiados por la ESA, como la iniciativa de pequeño GEO y los satélites Galileo de próxima generación que incorporan cadenas de carga útil totalmente digitales. El liderazgo regulatorio en sostenibilidad y mitigación de basura orbital moldea el comportamiento de los operadores, fomentando diseños con evitación autónoma de colisiones y dispositivos de desórbita rápida. Aunque los costos de fabricación siguen siendo estructuralmente más altos, el continente se diferencia por su sofisticación técnica y las soluciones soberanamente seguras que exigen los ministerios de defensa.

Panorama competitivo

El mercado de carga útil satelital muestra una concentración moderada. Los contratistas principales consolidados todavía dominan las misiones de espacio profundo y geoestacionarias de alta potencia, aunque los nuevos actores capturan participación en las constelaciones LEO de producción masiva. La adquisición de Intelsat por parte de SES por USD 3.100 millones crea eficiencias de escala en la asignación de capacidad de servicio satelital fijo. Al mismo tiempo, la adquisición de SatixFy por parte de MDA Space por USD 193 millones asegura chipsets internos e IP de formación digital de haces. La compra de Terran Orbital por parte de Lockheed Martin complementa la fabricación de buses de pequeños satélites, reflejando movimientos estratégicos para equilibrar las carteras de GEO tradicionales con la producción de LEO en volumen.

La rivalidad tecnológica se centra en las cargas útiles definidas por software que permiten actualizaciones en órbita solo mediante firmware. Airbus, Thales y OHB tienen líneas de productos de carga útil digital capaces de conformación de haz en tiempo real y resintonización de frecuencia. Las asociaciones de inteligencia artificial en el borde, como la colaboración de Beyond Gravity con Stream Analyze, prometen detección autónoma de anomalías y clasificación de datos dentro de la nave espacial. Mientras tanto, Astroscale se posiciona para obtener USD 450 millones en ingresos por servicios de eliminación de basura y extensión de vida útil para 2030, añadiendo un nivel de servicios posventa que diversifica los márgenes más allá del hardware puro.

La intensidad competitiva probablemente escalará a medida que los fabricantes de LEO escalables refinen las líneas de producción automatizadas, comprimiendo los plazos de entrega y presionando a los proveedores de nivel medio. Las empresas que combinen integración vertical, conocimiento en cargas útiles reconfigurables y habilitaciones de seguridad soberana están preparadas para asegurar acuerdos marco a largo plazo con operadores comerciales y agencias de defensa.

Líderes de la industria de carga útil satelital

Airbus SE

Lockheed Martin Corporation

Thales Group

Northrop Grumman Corporation

The Boeing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: La Fuerza Espacial otorgó a 12 empresas un contrato de 10 años por USD 232 millones en el marco de la iniciativa Plataforma de Experimentos de Prueba Espacial 2.0 para desarrollar satélites y naves espaciales. Las empresas competirán por pedidos para construir plataformas, integrar tecnologías emergentes y proporcionar servicios como integración de carga útil, lanzamiento, soporte en órbita y detección de anomalías, fomentando los avances tecnológicos.

- Marzo de 2025: SatixFy obtuvo financiamiento del gobierno del Reino Unido para acelerar la tecnología de reconfiguración de carga útil en órbita.

Alcance del informe global del mercado de carga útil satelital

Una carga útil es un instrumento científico o tecnológico transportado a bordo de un satélite para aplicaciones específicas. Las cargas útiles varían según el tamaño, el propósito, las capacidades, la composición, etc. El satélite incluye la carga útil y el bus. Un bus satelital se utiliza para transportar cargas útiles y subsistemas. Las cargas útiles satelitales se desarrollan para realizar funciones específicas como imágenes, comunicaciones y navegación en órbita. Incluye varios equipos como repetidores, transpondedores, antenas, cámaras, espectrómetros, entre otros.

El mercado de carga útil satelital está segmentado por tipo de carga útil, órbita, uso final, aplicación y geografía. Por tipo de carga útil, el mercado está segmentado en comunicación, navegación, imágenes y otros. Por órbita, el mercado está clasificado en GEO, MEO y LEO. Por uso final, el mercado está dividido en comercial y militar. Por aplicación, el mercado está segmentado en monitoreo meteorológico, telecomunicaciones, vigilancia, investigación científica y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África.

El dimensionamiento y las previsiones del mercado se han proporcionado en valor (USD).

| Comunicación |

| Navegación |

| Imágenes |

| Científica y de investigación |

| Carga útil definida por software |

| Radar |

| Órbita terrestre baja (LEO) |

| Órbita terrestre media (MEO) |

| Órbita geoestacionaria (GEO) |

| Comercial |

| Gubernamental y de defensa |

| Uso dual |

| Comunicación |

| Observación terrestre/Monitoreo meteorológico |

| Cartografía y navegación |

| Inteligencia, vigilancia y reconocimiento (ISR) |

| Investigación y exploración científica |

| Otros (IoT, seguimiento de activos, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por tipo de carga útil | Comunicación | ||

| Navegación | |||

| Imágenes | |||

| Científica y de investigación | |||

| Carga útil definida por software | |||

| Radar | |||

| Por órbita | Órbita terrestre baja (LEO) | ||

| Órbita terrestre media (MEO) | |||

| Órbita geoestacionaria (GEO) | |||

| Por uso final | Comercial | ||

| Gubernamental y de defensa | |||

| Uso dual | |||

| Por aplicación | Comunicación | ||

| Observación terrestre/Monitoreo meteorológico | |||

| Cartografía y navegación | |||

| Inteligencia, vigilancia y reconocimiento (ISR) | |||

| Investigación y exploración científica | |||

| Otros (IoT, seguimiento de activos, etc.) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es la trayectoria de crecimiento del mercado de carga útil satelital hasta 2031?

El mercado se sitúa en USD 12,79 mil millones en 2026 y se prevé que alcance USD 27,23 mil millones para 2031, reflejando una CAGR del 16,31%.

¿Qué tipo de carga útil se está expandiendo más rápidamente?

Las cargas útiles definidas por software registran la CAGR más alta del 21,92% porque la reconfiguración en órbita reduce los costos de actualización durante la vida útil y admite la formación dinámica de haces.

¿Por qué las constelaciones de órbita terrestre baja (LEO) están superando a otras órbitas?

Los sistemas LEO ya transportan el 62,10% de las cargas útiles enviadas y crecen a una CAGR del 18,70% gracias a la latencia de 30-70 ms, la economía de producción en masa y la conectividad de dispositivo directo.

¿Cómo influyen los presupuestos de defensa en la demanda de carga útil?

El aumento de las asignaciones espaciales militares, lideradas por la Fuerza Espacial de los Estados Unidos y programas aliados, impulsa las adquisiciones de uso dual y financia arquitecturas resilientes y distribuidas que requieren más cargas útiles.

¿Qué obstáculos regulatorios o técnicos podrían desacelerar el crecimiento del mercado?

La congestión del espectro, los mandatos de desórbita de cinco años más estrictos y el aumento de los costos de I+D para procesadores digitales avanzados añaden riesgo a los cronogramas y elevan los gastos del programa.

¿Qué regiones añadirán los mayores ingresos incrementales para 2031?

Asia-Pacífico ofrece la CAGR más rápida del 19,45% respaldada por la actividad de lanzamiento de China e India, mientras que América del Norte retiene la mayor participación absoluta a través del gasto sostenido en defensa.

Última actualización de la página el: