Tamaño y Participación del Mercado de Satélites de Tamaño Mediano

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 8.83 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.12% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Satélites de Tamaño Mediano por Mordor Intelligence

El tamaño del Mercado de Satélites de Tamaño Mediano se estima en 8,83 mil millones de USD en 2025, y se espera que alcance los 15,64 mil millones de USD para 2030, creciendo a una CAGR del 12,12% durante el período de pronóstico (2025-2030).

El mercado de satélites de tamaño mediano está experimentando una transformación significativa impulsada por los avances tecnológicos y la creciente comercialización de las actividades espaciales. El desarrollo de componentes satelitales miniaturizados se ha convertido en una tendencia clave, lo que permite procesos de fabricación de satélites más eficientes y rentables. Esta evolución tecnológica ha hecho que el espacio sea más accesible tanto para entidades gubernamentales como comerciales, lo que ha llevado a una mayor participación de empresas privadas y nuevas empresas emergentes. El reciente compromiso de la Agencia Espacial Europea, demostrado por su propuesta de aumento del 25% en la financiación espacial con EUR 18.500 millones asignados para 2023-2025, refleja la creciente importancia del desarrollo de tecnología espacial y sus aplicaciones.

La industria está siendo testigo de un notable cambio en las tecnologías de propulsión satelital, con los fabricantes enfocándose en desarrollar sistemas de propulsión más eficientes y respetuosos con el medio ambiente. Se están desarrollando tecnologías de propelentes alternativos para reemplazar los sistemas tradicionales basados en hidrazina, incluidos los líquidos iónicos verdes y los propelentes convencionales como el peróxido de hidrógeno o el agua electrolizada. Estas nuevas tecnologías de propulsión ofrecen impulsos específicos mejorados en comparación con los sistemas de última generación actuales, al tiempo que abordan las preocupaciones ambientales y de manejo. La tendencia hacia la tecnología espacial sostenible se evidencia aún más por el reciente anuncio de Francia de una asignación de USD 9 mil millones para actividades espaciales, enfatizando el creciente enfoque en operaciones espaciales sostenibles.

El mercado se caracteriza por la creciente integración de tecnologías avanzadas en diversas aplicaciones, desde la comunicación y la observación terrestre hasta la navegación y la observación espacial. Un análisis reciente muestra que, del total de satélites de tamaño mediano lanzados, aproximadamente el 85% se utiliza tanto para fines comerciales como gubernamentales, lo que destaca la versatilidad y la naturaleza de doble uso de estas plataformas. Esta tendencia de doble utilidad está impulsando la innovación en el diseño y la funcionalidad de los satélites, con fabricantes que desarrollan plataformas satelitales más flexibles y adaptables que pueden servir para múltiples propósitos a lo largo de su vida operativa.

El panorama de la industria está siendo remodelado por la evolución de la colaboración y la competencia internacional en actividades espaciales. La distribución de las aplicaciones satelitales revela un equilibrio estratégico, con aproximadamente el 41% de los satélites dedicados a fines militares y gubernamentales, el 14% para uso comercial y el 45% para aplicaciones de doble propósito. Este patrón de distribución refleja la compleja interacción entre los intereses de seguridad nacional, las oportunidades comerciales y los objetivos de investigación científica en el sector espacial. La tendencia hacia la cooperación internacional se evidencia en los programas conjuntos de desarrollo de satélites y las iniciativas de lanzamiento compartidas, aunque las consideraciones de seguridad nacional continúan influyendo en la dinámica del mercado.

Tendencias e Información del Mercado Global de Satélites de Tamaño Mediano

Se espera que la creciente demanda de servicios de observación terrestre, imágenes y conectividad impulse el gasto en investigación y desarrollo en la categoría de satélites de tamaño mediano

- En los últimos años, ha habido un aumento significativo en el número de misiones de satélites de tamaño mediano lanzadas y en desarrollo a nivel mundial. Esto se debe en gran medida a los avances tecnológicos que han hecho que sea más asequible y accesible construir y lanzar este tipo de satélites. Como resultado, el gasto en I+D en esta área ha ido creciendo de manera constante. Los países europeos están reconociendo la importancia de diversas inversiones en el dominio espacial y están aumentando su gasto en áreas como la observación terrestre, la navegación satelital, la conectividad, la investigación espacial y la innovación para mantenerse competitivos e innovadores en la industria espacial global.

- En noviembre de 2022, la Agencia Espacial Europea (ESA) anunció que había propuesto un aumento del 25% en la financiación espacial durante los próximos tres años, diseñado para mantener el liderazgo de Europa en observación terrestre, ampliar los servicios de navegación y seguir siendo un socio en la exploración con los Estados Unidos. La Agencia Espacial Europea (ESA) está solicitando a sus 22 naciones que respalden un presupuesto de EUR 18.500 millones para 2023-2025. Del mismo modo, en septiembre de 2022, Francia anunció que esperaba aumentar el gasto en programas espaciales nacionales y europeos mientras la Agencia Espacial Europea trabaja para asegurar compromisos para su propio aumento presupuestario significativo. El gobierno anunció que planeaba asignar más de USD 9 mil millones a actividades espaciales, un aumento de aproximadamente el 25% en los últimos tres años.

- Durante 2017-2022, se fabricaron y lanzaron más de 320 satélites a nivel mundial. En general, se espera que el mercado de satélites de tamaño mediano continúe creciendo, impulsado por la creciente demanda de servicios de observación terrestre, imágenes y conectividad.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Se espera que la tendencia hacia una mejor eficiencia de combustible y operativa tenga un impacto positivo en el mercado

Análisis de Segmento: Aplicación

Segmento de Observación Terrestre en el Mercado de Satélites de Tamaño Mediano

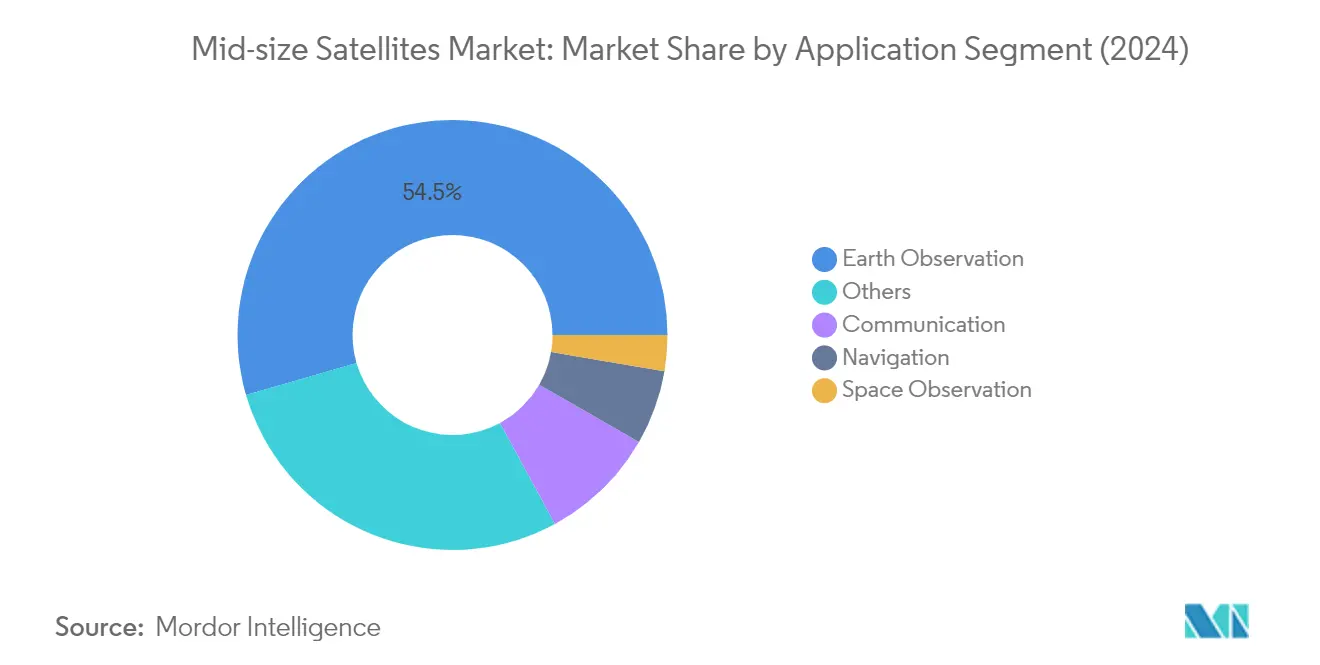

La observación terrestre domina el mercado de satélites de tamaño mediano, representando aproximadamente el 55% del valor total del mercado en 2024. Estos satélites de observación terrestre están equipados con cámaras y sensores de alta resolución capaces de capturar imágenes detalladas de la superficie terrestre con resoluciones espaciales que van desde unos pocos metros hasta el nivel submétrico. Esto permite la identificación de características y cambios a pequeña escala, cruciales para diversas aplicaciones, incluido el monitoreo del uso del suelo, la evaluación de la deforestación, el seguimiento de la vegetación, los estudios de urbanización y el análisis de patrones agrícolas. La prominencia del segmento se ve reforzada aún más por su papel fundamental en el monitoreo de desastres naturales como inundaciones, huracanes, incendios forestales, terremotos y erupciones volcánicas, proporcionando datos en tiempo casi real que permiten sistemas de alerta temprana, planificación de respuesta ante desastres, evaluación de daños y esfuerzos de recuperación posdesastre.

Segmento de Comunicación en el Mercado de Satélites de Tamaño Mediano

El segmento de satélites de comunicación está emergiendo como el segmento de más rápido crecimiento en el mercado de satélites de tamaño mediano, con una proyección de expansión de aproximadamente el 24% de CAGR de 2024 a 2029. Este notable crecimiento está impulsado por la creciente demanda de soluciones de conectividad global y servicios de telecomunicaciones. Los satélites de comunicación de tamaño mediano son particularmente valiosos debido a su capacidad para cubrir áreas geográficas más amplias y proporcionar servicios de comunicación a regiones remotas y desatendidas donde la infraestructura terrestre es limitada o inexistente. Estos satélites admiten múltiples transpondedores que operan en varias bandas de frecuencia, incluidas las bandas C, Ku, Ka y X, lo que permite diversos servicios de telecomunicaciones como llamadas de voz, videollamadas, transferencia de datos, acceso a internet de banda ancha, transmisión de televisión y entrega de contenido multimedia.

Segmentos Restantes en la Segmentación por Aplicación

Los segmentos de navegación, observación espacial y otros completan el panorama de aplicaciones del mercado de satélites de tamaño mediano. Los satélites de navegación desempeñan un papel crucial en los sistemas de posicionamiento global y los sistemas de aumento basados en satélites, mejorando la precisión y la fiabilidad de los cálculos de posición. Los satélites de observación espacial contribuyen a la investigación astronómica y la exploración espacial, equipados con potentes instrumentos ópticos e infrarrojos para observar objetos celestes. El segmento de otras aplicaciones abarca diversos usos especializados, incluidos la educación, la extensión de misiones, el desarrollo de plataformas y la inteligencia de señales, lo que demuestra la versatilidad y las capacidades en expansión de la tecnología de satélites de tamaño mediano para satisfacer diversas necesidades basadas en el espacio.

Análisis de Segmento: Clase de Órbita

Segmento LEO en el Mercado de Satélites de Tamaño Mediano

La Órbita Terrestre Baja (LEO) domina el mercado de satélites de tamaño mediano, con aproximadamente el 85% de la cuota de mercado en 2024. Esta significativa posición en el mercado está impulsada principalmente por la rentabilidad del segmento en el desarrollo y despliegue de satélites, junto con las ventajas de la proximidad a la Tierra. Los satélites de la red de constelaciones en órbita terrestre baja, que orbitan a 27.000 km/h y operan en frecuencias de radio de banda L, son particularmente adecuados para la mayoría de las aplicaciones debido a que su rango de frecuencia es menos susceptible a las interferencias de las condiciones meteorológicas y los efectos atmosféricos. Estos satélites se utilizan ampliamente para comunicaciones, reconocimiento militar, espionaje y diversas aplicaciones de imágenes, con el reducido tiempo de señal hacia la órbita terrestre baja que resulta en una menor latencia para los sistemas de comunicación. El dominio del segmento se ve reforzado aún más por su capacidad para admitir redes de comunicación seguras y resilientes, lo que permite comunicaciones cifradas, transmisión de imágenes y otro intercambio de información sensible entre el personal militar en tierra.

Segmento MEO en el Mercado de Satélites de Tamaño Mediano

Los satélites en Órbita Terrestre Media (MEO), que operan a una altitud de alrededor de 20.000 km, están experimentando un rápido crecimiento en el mercado de satélites de tamaño mediano, con una tasa de crecimiento proyectada de aproximadamente el 22% durante 2024-2029. Este crecimiento acelerado está impulsado principalmente por la creciente adopción del segmento en sistemas globales de navegación satelital y sistemas de comunicación basados en satélites como Inmarsat e Iridium. La creciente dependencia del sector militar de los satélites MEO ha sido un catalizador de crecimiento significativo, atribuido a su mayor intensidad de señal, mejores capacidades de comunicación y transferencia de datos, y una mayor área de cobertura. Estas ventajas han llevado a un aumento en la demanda de tecnología de satélites MEO por parte del sector militar. El crecimiento del segmento está respaldado además por su papel crucial en la prestación de servicios de navegación y el mantenimiento de redes de comunicación fiables tanto para aplicaciones de inteligencia comercial como militar.

Segmentos Restantes en la Clase de Órbita

El segmento de Órbita Geoestacionaria Terrestre (GEO) continúa desempeñando un papel vital en el mercado de satélites de tamaño mediano, particularmente para aplicaciones de comunicación y observación terrestre. Los satélites geoestacionarios mantienen una posición estacionaria relativa a la Tierra, proporcionando cobertura continua a regiones específicas, lo que los hace ideales para el monitoreo a largo plazo y los servicios de comunicación. Este segmento es particularmente significativo para los países que se centran en establecer una presencia satelital permanente para la seguridad nacional y las telecomunicaciones comerciales. Las características únicas de los satélites geoestacionarios, incluida su capacidad para proporcionar cobertura consistente sobre grandes áreas geográficas, los hacen indispensables para ciertos tipos de misiones a pesar de la creciente popularidad de otras clases orbitales.

Análisis de Segmento: Usuario Final

Segmento Militar y Gubernamental en el Mercado de Satélites de Tamaño Mediano

El segmento Militar y Gubernamental domina el mercado global de satélites de tamaño mediano, representando aproximadamente el 84% de la cuota de mercado en 2024. Esta significativa posición en el mercado está impulsada por el creciente requisito de sistemas de comunicación estratégica más rápidos, enlaces de datos tácticos y capacidades modernas de fuerza de combate centradas en la red en las principales economías. Los sistemas C4ISR militares se están orientando cada vez más hacia la integración de niveles más altos de arquitectura basada en satélites, mientras que la creciente adopción de sistemas geoespaciales para un mejor monitoreo y tiempos de respuesta más rápidos ha contribuido al crecimiento de la fabricación de satélites en todas las regiones. Los avances en la tecnología de guerra electrónica y el desarrollo de nuevas tecnologías para mejorar las capacidades de los sistemas C4ISR militares son los principales impulsores de este segmento. La mayoría de las fuerzas de defensa han estado colaborando con grandes empresas de defensa como Lockheed Martin Corporation y Raytheon Technologies Corporation para desarrollar proyectos clave como los sistemas de seguimiento de misiles. El crecimiento del segmento está respaldado además por las crecientes inversiones en programas espaciales por parte de las principales economías y su enfoque en el desarrollo de satélites de reconocimiento militar.

Segmento Comercial en el Mercado de Satélites de Tamaño Mediano

Se proyecta que el segmento comercial del mercado de satélites de tamaño mediano experimente un crecimiento sustancial a aproximadamente el 14% de CAGR de 2024 a 2029. Este crecimiento está impulsado principalmente por la base en expansión de aplicaciones y servicios satelitales, particularmente en servicios habilitados por GPS y conectividad a internet de alta velocidad. El creciente interés en los servicios de internet satelital que utilizan señales satelitales para enviar y recibir datos es un factor importante que impulsa el crecimiento de este segmento. Se están desarrollando nuevas constelaciones de internet satelital en órbita terrestre baja para permitir el acceso a internet de baja latencia desde el espacio. El segmento está experimentando un impulso particular en la provisión de conectividad a internet en áreas desatendidas o remotas, cerrando la brecha digital y conectando comunidades con infraestructura terrestre limitada o inexistente. Los ingresos y la suscripción de banda ancha satelital muestran fuertes tendencias de crecimiento, con proyecciones que indican una expansión significativa en los suscriptores de banda ancha GSO a nivel mundial al final del período de pronóstico.

Segmentos Restantes en la Segmentación por Usuario Final

El segmento de Otros usuarios finales en el mercado de satélites de tamaño mediano consiste principalmente en satélites construidos y utilizados por instituciones de investigación, universidades y organizaciones no gubernamentales. Los institutos de investigación técnica son desarrolladores significativos de satélites para investigación relacionada con el espacio, desarrollo tecnológico y propósitos de observación terrestre. Los gobiernos regionales y el sector privado dedican fondos para la investigación y la innovación en el sector espacial, con agencias que gastan los recursos presupuestarios disponibles en el desarrollo de nuevos satélites tecnológicamente avanzados para futuras misiones. Estas tecnologías están diseñadas para hacer frente a condiciones extremas y la escasez de recursos necesarios, creando oportunidades únicas para un cambio estructural exitoso en el sector. El impacto del segmento en el mercado general es relativamente menor debido a los mayores costos asociados con el desarrollo de satélites de tamaño mediano, lo que resulta en menos lanzamientos para fines de investigación y educación.

Análisis de Segmento: Tecnología de Propulsión

Segmento de Combustible Líquido en el Mercado de Satélites de Tamaño Mediano

La tecnología de propulsión de combustible líquido domina el mercado de satélites de tamaño mediano, con aproximadamente el 73% de la cuota de mercado en 2024. Esta significativa posición en el mercado se atribuye a sus características de alta eficiencia, controlabilidad, fiabilidad y larga vida útil que la convierten en una opción ideal para diversas misiones espaciales. La versatilidad de la tecnología permite su aplicación en diferentes clases de órbita, incluidas la órbita geoestacionaria, la órbita terrestre baja, la órbita polar y la órbita heliosíncrona. Se están desarrollando tecnologías de propelentes alternativos dentro de este segmento como reemplazos de la hidrazina debido a preocupaciones de manejo y toxicidad, incluidos los líquidos iónicos verdes y los propelentes convencionales como el peróxido de hidrógeno o el agua electrolizada. Estos propelentes verdes de combustible líquido proporcionan impulsos específicos mejorados en comparación con los propulsores monopropelentes de hidrazina de última generación actuales, al tiempo que ofrecen temperaturas mínimas de almacenamiento más bajas, lo que los hace beneficiosos para aplicaciones específicas de naves espaciales.

Segmento Basado en Gas en el Mercado de Satélites de Tamaño Mediano

Se proyecta que el segmento de tecnología de propulsión basada en gas experimente el crecimiento más rápido en el mercado de satélites de tamaño mediano, con una tasa de crecimiento esperada de aproximadamente el 17% durante 2024-2029. Este sólido crecimiento está impulsado por la simplicidad y fiabilidad del segmento en la provisión de empuje mediante la expulsión de propelente gaseoso a través de una tobera divergente. La tecnología abarca tanto sistemas de gas frío como sistemas de gas caliente, siendo estos últimos los que ofrecen capacidades mejoradas de empuje e impulso específico. El avance en los sistemas de gas caliente, a pesar de sus mayores requisitos de consumo de energía, está atrayendo una atención significativa de los fabricantes de satélites. El crecimiento del segmento está respaldado además por las innovaciones en curso en la tecnología de propulsión de gas, particularmente en el desarrollo de propulsores más eficientes que son compatibles con gases inertes para admitir aplicaciones de empuje, control de actitud y transferencia de momento.

Segmentos Restantes en la Tecnología de Propulsión

El segmento de propulsión eléctrica representa una porción significativa del mercado de satélites de tamaño mediano, ofreciendo ventajas únicas para las operaciones satelitales. Esta tecnología es particularmente valorada por sus altas capacidades de impulso específico y su eficiencia en las operaciones de mantenimiento de estación para satélites de comunicación comerciales. Los sistemas de propulsión eléctrica se han vuelto cada vez más importantes en las misiones de ciencia espacial, ofreciendo un control preciso y vidas operativas prolongadas. Las principales agencias espaciales y fabricantes están desarrollando e implementando activamente sistemas de propulsión eléctrica en satélites de tamaño mediano, reconociendo su potencial para revolucionar la tecnología de propulsión satelital. El crecimiento del segmento está respaldado por los esfuerzos continuos de investigación y desarrollo centrados en mejorar la eficiencia del sistema y reducir los requisitos de consumo de energía.

Análisis de Segmento Geográfico del Mercado de Satélites de Tamaño Mediano

Mercado de Satélites de Tamaño Mediano en China

China continúa dominando el mercado global de satélites de tamaño mediano a través de su empresa estatal, China Aerospace Science and Technology Corporation (CASC). El país mantiene aproximadamente el 70% de la cuota de mercado global en 2024, consolidando su posición como el principal fabricante y operador mundial de satélites de tamaño mediano. El éxito de China en el mercado está impulsado por su programa espacial integral que abarca satélites de observación terrestre, navegación satelital y satélites de comunicación. La ventaja competitiva del país proviene de sus capacidades de extremo a extremo en la fabricación de satélites, servicios de lanzamiento y operaciones terrestres. La industria espacial de China se beneficia del fuerte apoyo gubernamental, la inversión sustancial en investigación y desarrollo, y una cadena de suministro bien establecida. El enfoque del país en el desarrollo de tecnologías satelitales avanzadas, incluidos los sistemas de radar de apertura sintética y las capacidades de imágenes satelitales de alta resolución, le ha permitido satisfacer tanto la demanda del mercado nacional como internacional. Además, las asociaciones estratégicas de China con naciones en desarrollo y su estrategia de precios competitivos han ayudado a expandir su presencia en el mercado global.

Mercado de Satélites de Tamaño Mediano en los Emiratos Árabes Unidos

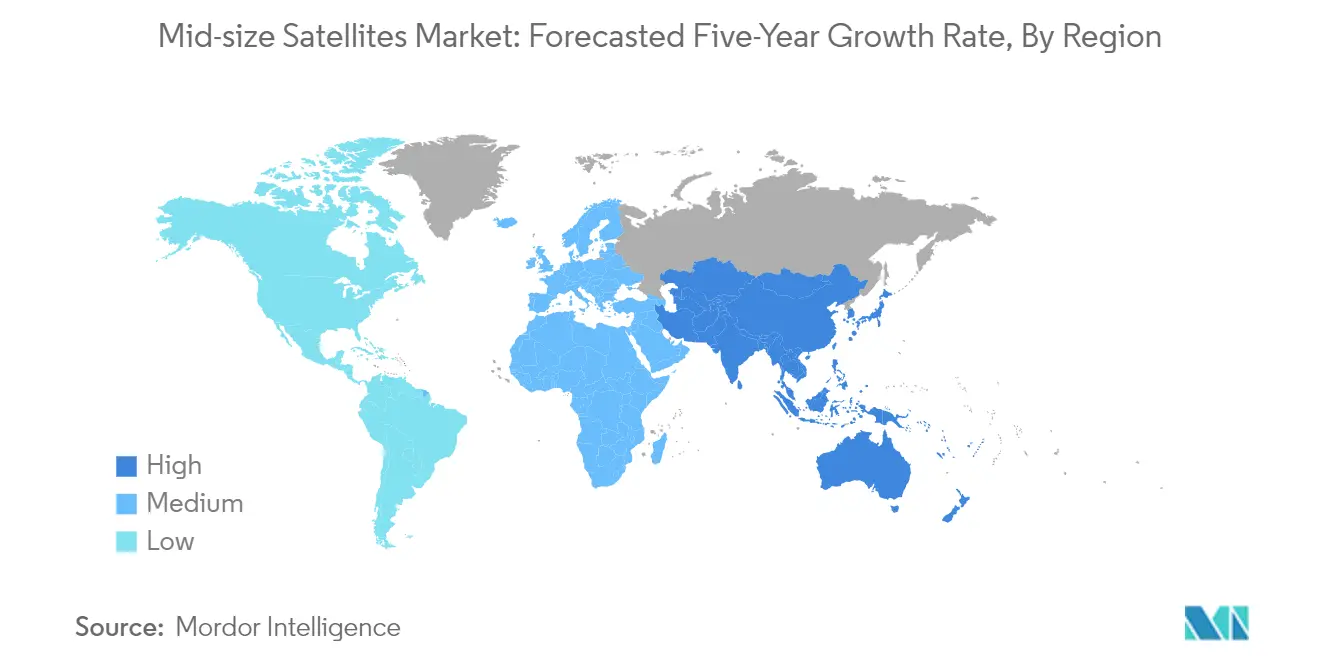

Los Emiratos Árabes Unidos han emergido como uno de los mercados de más rápido crecimiento en el sector de satélites de tamaño mediano, con una tasa de crecimiento proyectada de aproximadamente el 23% de 2024 a 2029. El rápido avance del país en el sector espacial está impulsado por su ambicioso programa espacial y las sustanciales inversiones gubernamentales en tecnología espacial. El marco regulatorio integral de la Agencia Espacial de los Emiratos Árabes Unidos ha creado un entorno propicio para las actividades espaciales tanto nacionales como internacionales. El enfoque del país en el desarrollo de capacidades indígenas en la fabricación y operación de satélites ha atraído una participación significativa del sector privado. La ubicación estratégica y la infraestructura avanzada de los Emiratos Árabes Unidos lo han posicionado como un potencial centro para las actividades espaciales regionales. El compromiso de la nación con la exploración espacial es evidente en sus inversiones en instalaciones de investigación y desarrollo, asociaciones con agencias espaciales internacionales e iniciativas para desarrollar experiencia local. El programa espacial del país enfatiza las aplicaciones en observación terrestre, comunicación e investigación científica, contribuyendo a sus objetivos de diversificación económica.

Mercado de Satélites de Tamaño Mediano en Francia

Francia mantiene su posición como actor clave en el mercado global de satélites de tamaño mediano a través de la fuerte presencia de Airbus SE en el sector. La industria espacial del país se beneficia de sus capacidades tecnológicas avanzadas, una sólida infraestructura de investigación y desarrollo, y un fuerte apoyo de la Agencia Espacial Europea. El sector espacial de Francia se caracteriza por su enfoque en la innovación, particularmente en el desarrollo de satélites avanzados de observación terrestre y sistemas de satélites de comunicación. El ecosistema de la industria espacial del país incluye una red de proveedores especializados, instituciones de investigación y experiencia técnica que apoya el desarrollo de sofisticados sistemas satelitales. Las empresas francesas se han establecido como socios fiables en proyectos espaciales internacionales, aprovechando su experiencia en la fabricación de satélites y las operaciones espaciales. La política espacial de la nación enfatiza tanto las aplicaciones comerciales como científicas, apoyando diversas misiones satelitales que van desde el monitoreo ambiental hasta las telecomunicaciones.

Mercado de Satélites de Tamaño Mediano en Alemania

Alemania se ha establecido como una fuerza significativa en el mercado de satélites de tamaño mediano a través de OHB SE y su programa espacial integral. La industria espacial del país se caracteriza por su fuerte enfoque en la innovación tecnológica y la ingeniería de precisión. Los fabricantes de satélites alemanes han desarrollado experiencia en diversas aplicaciones, incluidos satélites de observación terrestre, navegación e investigación científica. El sector espacial del país se beneficia de la estrecha colaboración entre la industria, las instituciones de investigación y los organismos gubernamentales, fomentando la innovación y el avance tecnológico. La industria satelital de Alemania está respaldada por una sólida cadena de suministro de fabricantes especializados de componentes satelitales y proveedores de servicios. El programa espacial del país enfatiza el monitoreo ambiental, la investigación climática y las misiones de demostración tecnológica, contribuyendo a su diverso portafolio satelital. Las empresas alemanas también han establecido sólidas asociaciones internacionales, participando en diversas iniciativas espaciales europeas y globales.

Mercado de Satélites de Tamaño Mediano en Otros Países

El mercado de satélites de tamaño mediano abarca varios otros actores significativos a nivel mundial, cada uno aportando capacidades y especializaciones únicas a la industria espacial global. Países como Rusia, Japón, India y Corea del Sur han establecido programas espaciales con diferentes enfoques en aplicaciones y tecnologías satelitales. Estas naciones están invirtiendo en el desarrollo de capacidades indígenas en la fabricación y operación de satélites, respaldadas por sus respectivas agencias espaciales y marcos regulatorios. El mercado en estos países se caracteriza por una combinación de iniciativas lideradas por el gobierno y una creciente participación del sector privado. Varias naciones espaciales emergentes también están desarrollando sus capacidades, centrándose en aplicaciones específicas como la observación terrestre o las comunicaciones. La colaboración internacional y los acuerdos de transferencia de tecnología desempeñan un papel crucial en el desarrollo de estos mercados, con las potencias espaciales establecidas que a menudo se asocian con naciones espaciales emergentes para desarrollar sus capacidades.

Panorama Competitivo

Principales Empresas en el Mercado de Satélites de Tamaño Mediano

El mercado de satélites de tamaño mediano se caracteriza por la continua innovación de productos y el avance tecnológico entre los principales actores. Las empresas se centran en desarrollar sistemas avanzados de propulsión satelital, capacidades satelitales mejoradas y tecnologías de observación terrestre perfeccionadas. Las asociaciones estratégicas y las colaboraciones con agencias espaciales y organizaciones gubernamentales se han vuelto cruciales para la expansión del mercado. La agilidad operativa se demuestra a través de capacidades de despliegue rápido de satélites y procesos de fabricación flexibles para satisfacer las diversas demandas de los clientes. Las empresas están invirtiendo fuertemente en investigación y desarrollo para crear soluciones satelitales más eficientes y rentables, al tiempo que amplían su presencia global a través de instalaciones de fabricación regionales y centros de servicio. La industria ha visto un énfasis significativo en el desarrollo de tecnologías satelitales ambientalmente sostenibles y soluciones de eliminación al final de la vida útil, lo que refleja las crecientes preocupaciones ambientales en las operaciones espaciales.

Mercado Consolidado Liderado por Empresas Estatales

El mercado global de satélites de tamaño mediano exhibe un alto nivel de consolidación, con empresas estatales y conglomerados aeroespaciales establecidos dominando el panorama. Las empresas estatales chinas, en particular China Aerospace Science and Technology Corporation, mantienen una presencia significativa en el mercado, mientras que los actores europeos como Airbus SE y OHB SE se han establecido como competidores globales clave. La estructura del mercado se caracteriza por altas barreras de entrada debido a los sustanciales requisitos de capital, la compleja experiencia tecnológica y las estrictas necesidades de cumplimiento normativo. La presencia de organizaciones respaldadas por el gobierno y su acceso preferencial a los programas espaciales nacionales ha creado una ventaja competitiva para las empresas estatales.

La industria ha sido testigo de una actividad limitada de fusiones y adquisiciones, con empresas que prefieren asociaciones estratégicas y empresas conjuntas para ampliar sus capacidades y alcance de mercado. Estas colaboraciones a menudo se centran en combinar tecnologías complementarias y compartir costos de investigación y desarrollo. Los actores regionales, particularmente en los mercados espaciales emergentes, están ganando prominencia gradualmente a través del apoyo gubernamental y la creciente demanda interna de servicios satelitales. La dinámica competitiva está fuertemente influenciada por las políticas espaciales gubernamentales, los requisitos de defensa y las consideraciones de seguridad nacional, que a menudo favorecen a los proveedores nacionales sobre los competidores internacionales.

La Innovación y las Asociaciones Impulsan el Crecimiento Futuro

El éxito en el mercado de satélites de tamaño mediano depende cada vez más del desarrollo de procesos de fabricación rentables mientras se mantienen altos estándares de fiabilidad. Las empresas deben centrarse en la integración vertical de sus cadenas de suministro para controlar mejor los costos y la calidad, al tiempo que invierten en tecnologías de fabricación avanzadas como la impresión 3D y el ensamblaje automatizado. Mantener relaciones sólidas con las agencias espaciales gubernamentales y los departamentos de defensa sigue siendo crucial, ya que estas organizaciones continúan siendo clientes importantes. Desarrollar plataformas satelitales flexibles que puedan personalizarse para diferentes aplicaciones y requisitos de los clientes será esencial para capturar diversas oportunidades de mercado.

Los actores del mercado también deben abordar las crecientes preocupaciones ambientales relacionadas con los desechos espaciales y las operaciones espaciales sostenibles. Las empresas deben invertir en tecnologías para la gestión del final de la vida útil de los satélites y la mitigación de desechos para cumplir con las regulaciones en evolución y mantener su licencia social para operar. Para los nuevos participantes y los actores más pequeños, centrarse en nichos de mercado especializados y desarrollar soluciones innovadoras para aplicaciones específicas ofrece un camino hacia la entrada y el crecimiento en el mercado. Establecer asociaciones con actores establecidos para servicios de lanzamiento y operaciones del segmento terrestre puede ayudar a superar las barreras iniciales de infraestructura. Además, desarrollar experiencia en aplicaciones emergentes como los servicios de internet basados en el espacio y la observación terrestre puede proporcionar oportunidades para la expansión del mercado. La industria de fabricación de satélites está preparada para el crecimiento a medida que adopta estas innovaciones, con el mercado de fabricación de satélites viendo una mayor demanda de componentes satelitales que mejoran la eficiencia operativa y la sostenibilidad.

Líderes de la Industria de Satélites de Tamaño Mediano

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Northrop Grumman Corporation

OHB SE

Thales

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2023: La nave espacial de propulsión de larga duración ESPA (LDPE)-3A de Northrop Grumman Corporation se lanzó con éxito en apoyo de USSF-67. Esta nave espacial mejora el acceso rápido al espacio para la Fuerza Espacial de los Estados Unidos y marca el tercer lanzamiento exitoso para el programa LDPE.

- Noviembre de 2022: El Lanzador de Satélites Polar de India, en su vuelo número 51 (PSLV-C49), lanzó con éxito EOS-01. EOS-01 es un satélite de observación terrestre, destinado a aplicaciones en agricultura, silvicultura y asistencia en la gestión de desastres.

- Septiembre de 2022: China ha enviado con éxito dos satélites BeiDou (BDS) al espacio desde el Centro de Lanzamiento de Satélites de Xichang. Los nuevos satélites y propulsores fueron desarrollados por la Academia China de Tecnología Espacial (CAST) y la Academia China de Tecnología de Vehículos de Lanzamiento, bajo la China Aerospace Science and Technology Corporation.

Alcance del Informe del Mercado Global de Satélites de Tamaño Mediano

Comunicación, Observación Terrestre, Navegación, Observación Espacial, Otros están cubiertos como segmentos por Aplicación. GEO, LEO, MEO están cubiertos como segmentos por Clase de Órbita. Comercial, Militar y Gubernamental están cubiertos como segmentos por Usuario Final. Eléctrico, Basado en Gas, Combustible Líquido están cubiertos como segmentos por Tecnología de Propulsión. Asia-Pacífico, Europa, América del Norte están cubiertos como segmentos por Región.| Comunicación |

| Observación Terrestre |

| Navegación |

| Observación Espacial |

| Otros |

| GEO |

| LEO |

| MEO |

| Comercial |

| Militar y Gubernamental |

| Otro |

| Eléctrico |

| Basado en Gas |

| Combustible Líquido |

| Asia-Pacífico |

| Europa |

| América del Norte |

| Resto del Mundo |

| Aplicación | Comunicación |

| Observación Terrestre | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Clase de Órbita | GEO |

| LEO | |

| MEO | |

| Usuario Final | Comercial |

| Militar y Gubernamental | |

| Otro | |

| Tecnología de Propulsión | Eléctrico |

| Basado en Gas | |

| Combustible Líquido | |

| Región | Asia-Pacífico |

| Europa | |

| América del Norte | |

| Resto del Mundo |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas satelitales se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí y se categorizan las órbitas satelitales con excentricidad de 0,14 y superior como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Subsistema Satelital - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria Terrestre (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se encuentran por encima de los satélites LEO y por debajo de los satélites GEO y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLVs) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida (VTM) como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros asteroides, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando se utiliza un satélite para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLVs) | El vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.