Tamaño y Cuota del Mercado de Módulos de Aterrizaje y Róveres Espaciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos de Aterrizaje y Róveres Espaciales por Mordor Intelligence

Se espera que el tamaño del mercado de módulos de aterrizaje y róveres espaciales crezca de USD 1,01 mil millones en 2025 a USD 1,07 mil millones en 2026 y se prevé que alcance USD 1,47 mil millones en 2031 a una CAGR del 6,43% durante el período 2026-2031. Los sólidos presupuestos gubernamentales, el auge de las asociaciones comerciales y el rápido avance en la navegación autónoma mantienen el mercado de módulos de aterrizaje y róveres espaciales en una trayectoria ascendente. El impulso del programa Artemis de la NASA, los planes lunares paralelos de China y el compromiso de la ESA de lanzar ExoMars Rosalind Franklin en 2028 sustentan la demanda. Las plataformas de clase media anclan los ingresos actuales, aunque los sistemas micro están escalando rápidamente a medida que la miniaturización reduce la masa de lanzamiento y los costos. Mientras tanto, los vehículos saltadores y con patas amplían el alcance superficial, y los sistemas de energía de celda de combustible ganan terreno donde la luz solar es escasa. Las empresas comerciales ahora obtienen contratos de entrega a precio fijo, reduciendo las barreras de costos y ampliando la cadencia de misiones.

Conclusiones Clave del Informe

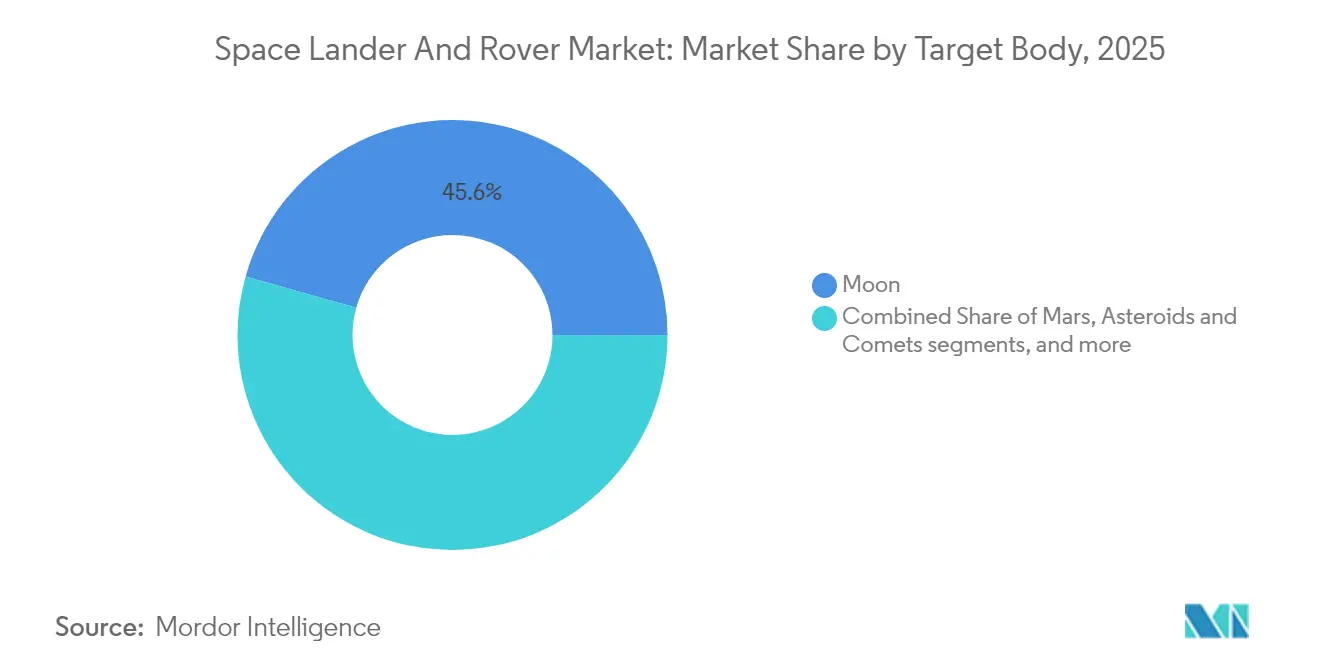

- Por cuerpo objetivo, las misiones lunares representaron el 45,62% de la cuota del mercado de módulos de aterrizaje y róveres espaciales en 2025; se proyecta que la exploración de asteroides y cometas se expanda a una CAGR del 10,21% hasta 2031.

- Por clase de masa de plataforma, el segmento medio lideró con una participación de ingresos del 31,02% en 2025, mientras que las plataformas micro apuntan a una CAGR del 8,39% hasta 2031.

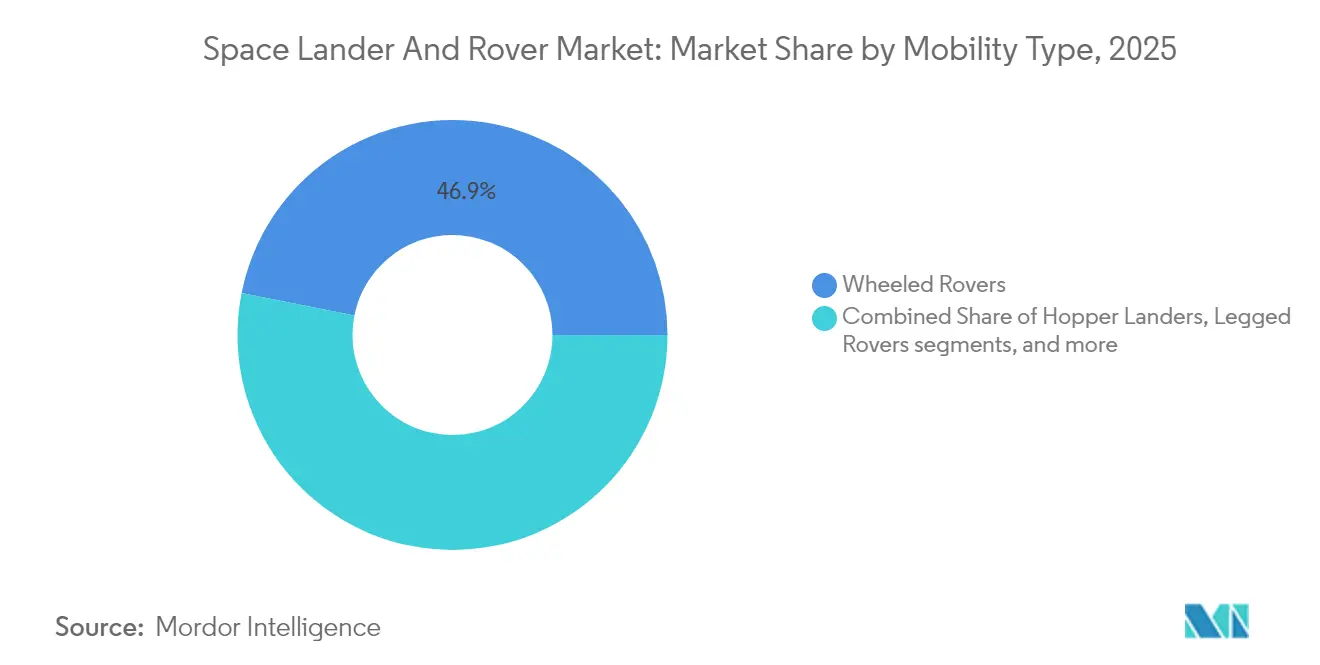

- Por tipo de movilidad, los sistemas con ruedas representaron el 46,88% del tamaño del mercado de módulos de aterrizaje y róveres espaciales en 2025, mientras que los módulos de aterrizaje saltadores registraron el crecimiento más rápido con una CAGR del 7,95%.

- Por fuente de energía, los paneles solares dominaron con una participación del 55,66% en 2025; las soluciones de celda de combustible avanzan a una CAGR del 9,74% hasta 2031.

- Por usuario final, las agencias gubernamentales controlaron el 61,25% de la cuota en 2025, aunque los actores comerciales registran la CAGR más alta del 9,52%.

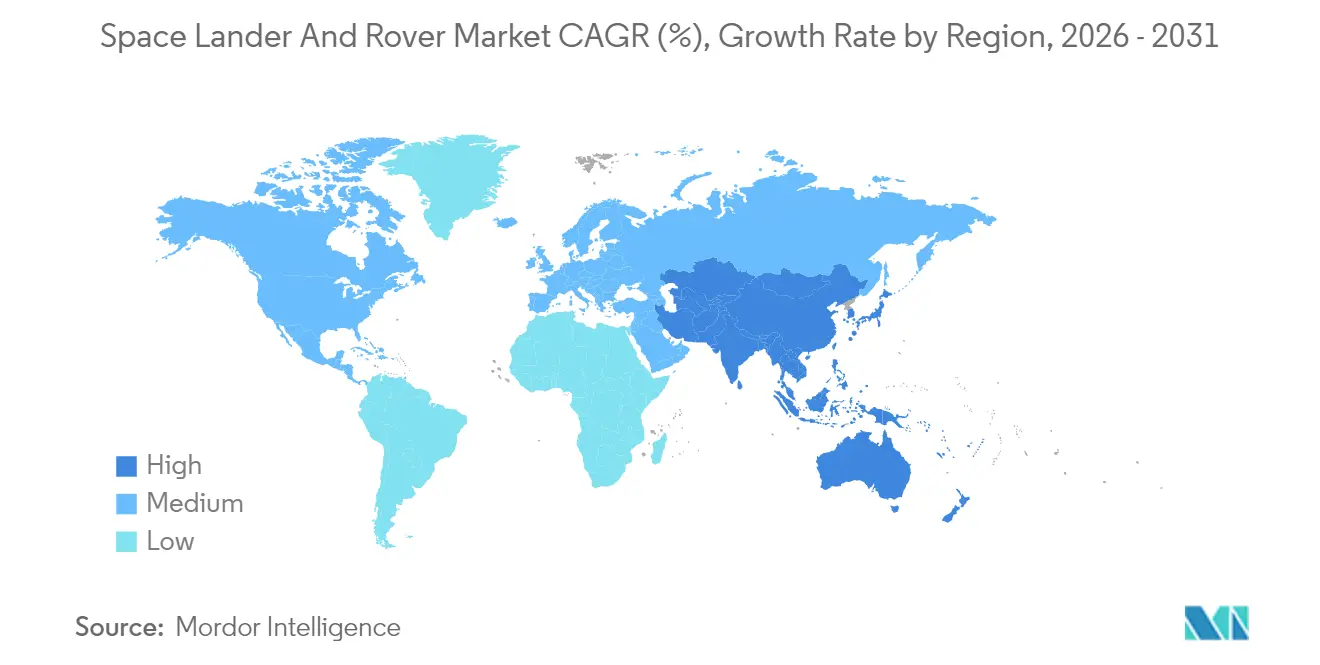

- Por geografía, América del Norte controló el 32,44% de los ingresos de 2025; Asia-Pacífico está configurada para crecer a una CAGR del 8,27% impulsada por los programas lunares de China e India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Módulos de Aterrizaje y Róveres Espaciales

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansión de iniciativas de exploración lunar coordinadas a nivel mundial | +1.8% | Global (EE. UU., China, Europa) | Mediano plazo (2-4 años) |

| Crecimiento de las inversiones en ciencias planetarias y la cartera de misiones | +1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en materiales ultraligeros para róveres | +0.9% | Global, liderado por centros de fabricación avanzada | Mediano plazo (2-4 años) |

| Aceleración de las misiones de prueba de utilización de recursos in situ (ISRU) | +0.7% | Regiones enfocadas en la Luna | Largo plazo (≥ 4 años) |

| Surgimiento de modelos de patrocinio de carga útil comercial y de viajes compartidos | +0.6% | América del Norte como núcleo, en expansión global | Corto plazo (≤ 2 años) |

| Aumento de la demanda de navegación de terrenos y evasión de obstáculos impulsada por autonomía | +0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Iniciativas de Exploración Lunar Coordinadas a Nivel Mundial

Cuarenta y siete naciones han firmado los Acuerdos Artemis, estandarizando los protocolos de superficie y habilitando róveres interoperables que sirven a múltiples partes interesadas.[1]"Hoja Informativa de los Acuerdos Artemis," NASA, nasa.gov China aspira a colocar astronautas en la Luna en 2030, junto con Chang'e 7 y Chang'e 8, y crear una infraestructura paralela que multiplica la demanda de vehículos. La misión LUPEX de ISRO y JAXA demuestra cómo la combinación de presupuestos permite desarrollar un róver de clase 250 kg que ninguna de las agencias podría desplegar por sí sola. El concepto Heracles de la ESA, desplegado desde el Portal Lunar, añade trayectos de carga de múltiples agencias que requieren vehículos autónomos robustos. Estas coaliciones desplazan la adquisición de naves únicas de encargo hacia flotas modulares adecuadas para diversas cargas útiles.

Crecimiento de las Inversiones en Ciencias Planetarias y la Cartera de Misiones

El presupuesto de ciencias planetarias de la NASA supera los USD 3 mil millones anuales, y la ESA asegura EUR 2,7 mil millones (USD 3,19 mil millones) para exploración hasta 2030. Una densa cartera de misiones incluye ahora misiones a Marte de bajo costo a USD 300 millones cada una, el retorno del asteroide Tianwen-2 de China en 2025, la misión Ramses de la ESA a Apophis en 2028 y la visita MMX de Japón a las lunas de Marte. El programa de servicios de carga útil lunar comercial canaliza USD 2,6 mil millones en contratos a precio fijo hacia empresas privadas de módulos de aterrizaje, incentivando marcos estandarizados de róveres fácilmente adaptables a cargas útiles individuales. Los lanzamientos continuos estabilizan las líneas de producción y acortan las curvas de aprendizaje, impulsando el mercado de módulos de aterrizaje y róveres espaciales.

Avances Tecnológicos en Materiales Ultraligeros para Róveres

Los nuevos materiales compuestos reducen la masa del chasis hasta un 40% sin sacrificar resistencia. Las estructuras de nanotubos de carbono y el aislamiento de aerogel amplían la tolerancia de temperatura a –230 °C-120 °C. El niobio C-103 de la NASA y las aleaciones ToughMet aumentan la resistencia al calor para accesorios reutilizables. La fabricación aditiva con regolito lunar procesado se demostró en 2024, reduciendo la masa lanzada desde la Tierra en un 60%. El ahorro de peso abre el nicho de micro plataformas y apoya los lanzamientos de viaje compartido, ampliando la participación en el mercado de módulos de aterrizaje y róveres espaciales.

Aceleración de las Misiones de Prueba de Utilización de Recursos In Situ (ISRU)

La unidad MOXIE del róver Perseverance produjo oxígeno en Marte en 2024, confirmando el potencial de soporte vital en el lugar. Los róveres lunares ahora integran taladros y reactores que extraen hielo de agua y oxígeno, sentando las bases para depósitos de propelente. Los accesorios de impresión 3D pueden convertir el regolito en plataformas de aterrizaje o paredes de refugio, reorientando los vehículos de la ciencia pura hacia roles de infraestructura. Constructores comerciales como Lunar Outpost posicionan los róveres ISRU como generadores de ingresos, expandiendo la industria de módulos de aterrizaje y róveres espaciales más allá de la exploración hacia el desarrollo de recursos.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada de costos de I+D y frecuentes retrasos en los cronogramas | -0.8% | Global, misiones de alta complejidad | Corto plazo (≤ 2 años) |

| Ventanas de lanzamiento planetario limitadas y capacidad restringida | -0.6% | Global | Largo plazo (≥ 4 años) |

| Cumplimiento estricto de la protección planetaria y la prevención de biocontaminación | -0.5% | Global, con mayor rigor en misiones a Marte | Mediano plazo (2-4 años) |

| Desafíos de blindaje térmico y contra la radiación en entornos extremos | -0.4% | Sistema solar exterior y regiones polares principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de I+D y Frecuentes Retrasos en los Cronogramas

El programa de Retorno de Muestras de Marte de la NASA creció a USD 11 mil millones y ahora enfrenta una fecha de lanzamiento indefinida. El róver ExoMars de la ESA fue rediseñado tras la pérdida del hardware ruso, añadiendo años al calendario. La autonomía avanzada, el blindaje contra la radiación y los sistemas de perforación profunda elevan los obstáculos de certificación, mientras que las empresas más pequeñas subestiman las exigencias de certificación planetaria. Las sobrecostos obligan a las agencias a reducir las oportunidades de vuelo, moderando las ganancias potenciales para el mercado de módulos de aterrizaje y róveres espaciales.

Ventanas de Lanzamiento Planetario Limitadas y Capacidad Restringida

Las ventanas de transferencia a Marte se abren cada 26 meses; los lanzamientos de gran capacidad de carga cuestan más de USD 100 millones y están firmemente reservados. La esterilización de la carga útil agrega meses de tiempo de preparación, y surgen conflictos cuando múltiples misiones apuntan a las mismas trayectorias. Los ciclos ajustados restringen la cadencia sin importar cuántos róveres estén listos, limitando el crecimiento realizable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Cuerpo Objetivo: Las Misiones Lunares Impulsan los Ingresos Mientras los Proyectos de Asteroides Surgen con Fuerza

Los programas lunares contribuyeron con el 45,62% de la cuota del mercado de módulos de aterrizaje y róveres espaciales en 2025. Las continuas salidas de superficie del programa Artemis, los trayectos de carga de Chang'e y las entregas de carga útil comercial anclan el gasto. Sin embargo, los proyectos de asteroides y cometas presentan la CAGR más rápida del 10,21% hasta 2031, ya que el muestreo de cuerpos pequeños alimenta la ciencia y la evaluación de recursos. Las misiones a Marte se mantienen estables con Perseverance y el módulo de aterrizaje ExoMars 2028, mientras que los conceptos del sistema solar exterior, como los róveres de Encélado, aparecen en las hojas de ruta de las agencias. La cobertura celeste más amplia diversifica el mercado de módulos de aterrizaje y róveres espaciales y sustenta su estabilidad a largo plazo.

El creciente interés en la defensa planetaria también impulsa los róveres de asteroides que cartografían la composición y la estructura interna. El éxito del retorno de muestras de OSIRIS-REx estimula más naves de reconocimiento. Europa y Encélado se vuelven alcanzables a medida que maduran la energía nuclear y la autonomía, extendiendo el mercado objetivo hacia entornos de lunas heladas que exigen nuevos diseños térmicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Clase de Masa de Plataforma: Las Unidades Medias Prevalecen Mientras las Micro Escalan Rápidamente

Las naves de clase media representaron el 31,02% de los ingresos de 2025, equilibrando la capacidad de carga útil con el precio de lanzamiento. Perseverance ejemplifica su durabilidad e instrumentos de grado de laboratorio. Al mismo tiempo, las plataformas micro registran una CAGR del 8,39% al aprovechar sensores miniaturizados y viajes compartidos. Los enjambres de róveres de menos de 100 kg proporcionan redundancia y amplia cobertura de terreno, reformando la arquitectura de misiones hacia redes distribuidas.

Las categorías pequeña y pesada ocupan roles de nicho. Los sistemas pequeños exploran zonas de aterrizaje, mientras que los buques insignia pesados llevan taladros profundos o reactores ISRU. Sin embargo, los avances en aleaciones ligeras permiten que las tareas antes reservadas para vehículos de 800 kg migren a plataformas de 200 kg. Ese cambio reduce el costo total de la misión y amplía el grupo de operadores que ingresan al mercado de módulos de aterrizaje y róveres espaciales.

Por Tipo de Movilidad: Las Ruedas Dominan Mientras los Saltadores Abren Nuevos Territorios

Los diseños con ruedas aportaron el 46,88% del tamaño del mercado de módulos de aterrizaje y róveres espaciales en 2025, respaldados por una suspensión de balancín y barra de torsión probada que supera pendientes moderadas. Impulsados por saltos balísticos controlados, los vehículos saltadores registran una CAGR del 7,95%. Alcanzan los bordes de los cráteres y los tubos de lava sin actuadores de escalada complejos. Los conceptos con patas, incluidos los cuadrúpedos con híbridos rueda-pata, avanzan de los laboratorios a las pruebas de campo, prometiendo mejor estabilidad en campos de bloques.

Los transportadores con orugas y los formatos híbridos completan las opciones donde la distribución de carga o la adaptabilidad superan a la velocidad. La flexibilidad en la locomoción permite a las agencias hacer coincidir el terreno con el estilo del vehículo, promoviendo la diversidad de plataformas e impulsando la diferenciación competitiva en todo el mercado de módulos de aterrizaje y róveres espaciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Fuente de Energía: Solar Lidera, las Celdas de Combustible Alcanzan

Los paneles solares suministraron el 55,66% de los ingresos de 2025, con celdas de múltiples uniones de más del 30% de eficiencia reforzadas para ciclos de polvo y temperatura. Sin embargo, los cráteres en sombra y las noches lunares de 14 días impulsan una CAGR del 9,74% para las celdas de combustible, que almacenan reactivos y funcionan continuamente. Los acumuladores regenerativos de hidrógeno-oxígeno están en prueba para las operaciones de superficie del programa Artemis y prometen reutilización en múltiples misiones. Los RTG siguen siendo indispensables para los viajes a planetas exteriores, y las nuevas unidades de Americio-241 amplían la seguridad del suministro. Los paquetes exclusivamente de batería sirven para salidas rápidas y actúan como reservas de contingencia.

Las arquitecturas híbridas combinan paneles solares, RTG y baterías, garantizando operaciones a prueba de fallos. Las diversas opciones de energía amplían el margen de las misiones, expandiendo el mercado de módulos de aterrizaje y róveres espaciales hacia destinos más profundos y oscuros.

Por Usuario Final: El Gobierno Mantiene el Liderazgo, el Sector Comercial Crece Rápidamente

Las agencias gubernamentales mantuvieron el 61,25% de los ingresos de 2025, financiadas por presupuestos públicos estables. Sin embargo, el marco de Servicios de Carga Útil Lunar Comercial impulsa a las empresas privadas hacia una CAGR del 9,52%. Empresas como Astrobotic e Intuitive Machines ofrecen módulos de aterrizaje estandarizados que albergan a múltiples clientes de róveres en vuelos a precio fijo. Las universidades de investigación se benefician de estos servicios con instrumentos de nicho, mientras que los departamentos de defensa prueban cargas útiles de reconocimiento para la conciencia situacional cislunar.

La simbiosis amplía las colas de misiones y redistribuye el riesgo. A medida que el capital privado financia hardware junto con subvenciones públicas, el mercado de módulos de aterrizaje y róveres espaciales gana resiliencia frente a los cambios de política. Los contratos de servicio a precio fijo han reemplazado a muchos acuerdos de costo más margen. Los proveedores comerciales adelantan capital de desarrollo, recuperando la inversión en vuelos repetidos. El resultado es la aceleración de la cadencia de lanzamientos, menores gastos por misión y una mayor cartera de cargas útiles. Los gobiernos aún dirigen la política y son propietarios de los objetivos estratégicos, pero los operadores privados suministran el hardware a escala industrial, reforzando el ciclo virtuoso de demanda y capacidad en el mercado de módulos de aterrizaje y róveres espaciales.

Análisis Geográfico

América del Norte controló el 32,44% de los ingresos de 2025 gracias a la línea de ciencias planetarias de más de USD 3 mil millones de la NASA y a un denso grupo de contratistas principales. Las cadenas de suministro integradas, los campos de prueba y la claridad regulatoria acortan los ciclos de desarrollo. SpaceX Starship, Blue Origin New Glenn y ULA Vulcan aumentan la capacidad de carga útil, permitiendo róveres más pesados y clases de carga útil agregadas que amplían las opciones de programa.

Europa ocupa el segundo lugar gracias al sobre de exploración de EUR 2,7 mil millones (USD 3,19 mil millones) de la ESA y el próximo lanzamiento de ExoMars en 2028. Airbus, Thales Alenia Space y OHB suministran propulsión, aviónica y estructuras. La región combina rigor científico con objetivos de sostenibilidad, acelerando las etapas de módulos de aterrizaje reutilizables y el equipo de muestreo de baja contaminación. La colaboración interinstitucional sigue siendo el sello distintivo de Europa, incorporando a Canadá y Japón para compartir costos y experiencia.

Asia-Pacífico registra la CAGR más rápida del 8,27%. La cadencia de doble lanzador de China sustenta las misiones Chang'e y Tianwen, mientras que su previsto alunizaje tripulado en 2030 impulsa la adquisición de róveres lunares pesados. ISRO de India escala la herencia de Chandrayaan hacia el róver de perforación LUPEX con JAXA, y la misión MMX de Japón ilustra el alcance de múltiples cuerpos celestes. Las startups espaciales emergentes aportan componentes rentables, reformando la dinámica de suministro para el mercado de módulos de aterrizaje y róveres espaciales.

Panorama Competitivo

El mercado de módulos de aterrizaje y róveres espaciales está moderadamente concentrado, donde las grandes empresas aeroespaciales con trayectoria coexisten con nuevos actores ágiles. NASA, ESA, CNSA e ISRO establecen las bases técnicas y las necesidades de las misiones. Lockheed Martin Corporation, Northrop Grumman y Airbus SE aprovechan décadas de experiencia en vuelos para asegurar grandes contratos de sistemas. Frente a ellas, Astrobotic, Intuitive Machines, ispace, Inc. y Lunar Outpost comercializan módulos de aterrizaje modulares y micro róveres bajo condiciones de precio fijo, ampliando el acceso a los clientes.

Las alianzas estratégicas, más que los enfrentamientos directos, dominan el panorama. El grupo de Servicios de Carga Útil Lunar Comercial colabora con la NASA en la integración de cargas útiles, mientras que ISRO y JAXA comparten responsabilidades en LUPEX. La inteligencia artificial es un diferenciador emergente; las rutinas de aprendizaje automático a bordo del JPL para Perseverance automatizan la evasión de obstáculos y el triaje de muestras. Las startups enfatizan la autonomía para compensar los presupuestos limitados de control en tierra, posicionando la destreza en software como una vía hacia la cuota de mercado. Los chasis estandarizados y las unidades de propulsión reutilizables reducen aún más los costos, incentivando la adquisición de flotas en lugar de naves individuales y ampliando la base de clientes del mercado de módulos de aterrizaje y róveres espaciales.

Líderes de la Industria de Módulos de Aterrizaje y Róveres Espaciales

National Aeronautics & Space Administration (NASA)

Lockheed Martin Corporation

Airbus SE

Blue Origin Enterprises, L.P.

Indian Space Research Organisation (ISRO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Agencia Espacial Europea (ESA) y Thales Alenia Space seleccionaron a Airbus para desarrollar sistemas críticos para el módulo de aterrizaje ExoMars. El módulo de aterrizaje transportará el róver Rosalind Franklin a la superficie de Marte.

- Enero de 2025: Thales Alenia Space obtuvo un contrato de EUR 862 millones (USD 1.015 millones) con la Agencia Espacial Europea (ESA) para desarrollar el Módulo de Aterrizaje Lunar Argonaut para entrega de carga. El contrato abarca el diseño, desarrollo y entrega del Elemento de Descenso Lunar (LDE), el diseño de la misión y las responsabilidades de integración.

Alcance del Informe Global del Mercado de Módulos de Aterrizaje y Róveres Espaciales

Un módulo de aterrizaje es una nave espacial que desciende hacia la superficie de un cuerpo astronómico y se posa sobre ella. Los módulos de aterrizaje están diseñados y desarrollados para realizar aterrizajes suaves. Un róver espacial es un dispositivo de exploración de la superficie planetaria diseñado para desplazarse sobre la superficie sólida de un planeta u otros cuerpos celestes de masa planetaria.

El mercado de módulos de aterrizaje y róveres espaciales está segmentado por tipo y geografía. Por tipo, el mercado está segmentado en exploración de la superficie lunar, exploración de la superficie de Marte y exploración de la superficie de asteroides. El informe también cubre los tamaños y pronósticos del mercado de módulos de aterrizaje y róveres espaciales en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Luna |

| Marte |

| Asteroides y Cometas |

| Otros Cuerpos Celestes |

| Micro |

| Pequeña |

| Media |

| Pesada |

| Róveres con Ruedas |

| Módulos de Aterrizaje Saltadores |

| Róveres con Patas |

| Róveres con Orugas |

| Plataformas de Movilidad Híbrida |

| Solar |

| Generador Termoeléctrico de Radioisótopos |

| Celda de Combustible |

| Exclusivamente de Batería |

| Agencias Espaciales Gubernamentales |

| Empresas Espaciales Comerciales |

| Instituciones de Investigación y Universidades |

| Agencias de Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Cuerpo Objetivo | Luna | ||

| Marte | |||

| Asteroides y Cometas | |||

| Otros Cuerpos Celestes | |||

| Por Clase de Masa de Plataforma | Micro | ||

| Pequeña | |||

| Media | |||

| Pesada | |||

| Por Tipo de Movilidad | Róveres con Ruedas | ||

| Módulos de Aterrizaje Saltadores | |||

| Róveres con Patas | |||

| Róveres con Orugas | |||

| Plataformas de Movilidad Híbrida | |||

| Por Fuente de Energía | Solar | ||

| Generador Termoeléctrico de Radioisótopos | |||

| Celda de Combustible | |||

| Exclusivamente de Batería | |||

| Por Usuario Final | Agencias Espaciales Gubernamentales | ||

| Empresas Espaciales Comerciales | |||

| Instituciones de Investigación y Universidades | |||

| Agencias de Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de módulos de aterrizaje y róveres espaciales?

El tamaño del mercado de módulos de aterrizaje y róveres espaciales es de USD 1,07 mil millones en 2026 y se proyecta que alcance USD 1,47 mil millones en 2031.

¿Qué objetivo celeste domina la demanda de róveres hoy en día?

Las misiones lunares representan el 45,62% de los ingresos de 2025, impulsadas por los programas Artemis, Chang'e y de carga útil comercial.

¿Qué tecnología de movilidad está creciendo más rápido?

Los vehículos saltadores registran la CAGR más alta del 7,95% porque pueden saltar sobre terrenos accidentados que las ruedas no pueden atravesar.

¿Por qué las celdas de combustible están ganando atención para los róveres planetarios?

Las celdas de combustible proporcionan energía continua durante las largas noches lunares o en cráteres en sombra donde los paneles solares son ineficaces, apoyando una CAGR del 9,74% en su adopción.

¿Qué tamaño tiene el segmento comercial en comparación con los usuarios gubernamentales?

Las agencias gubernamentales aún mantienen el 61,25% de la cuota, pero los operadores comerciales se están expandiendo rápidamente a una CAGR del 9,52% gracias a los contratos de entrega de carga útil a precio fijo.

¿Qué región se espera que crezca más rápido?

Asia-Pacífico registra una CAGR del 8,27% impulsada por las iniciativas de exploración de China, India y Japón.

Última actualización de la página el: