Tamaño y Participación del Mercado de Satélites LEO

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

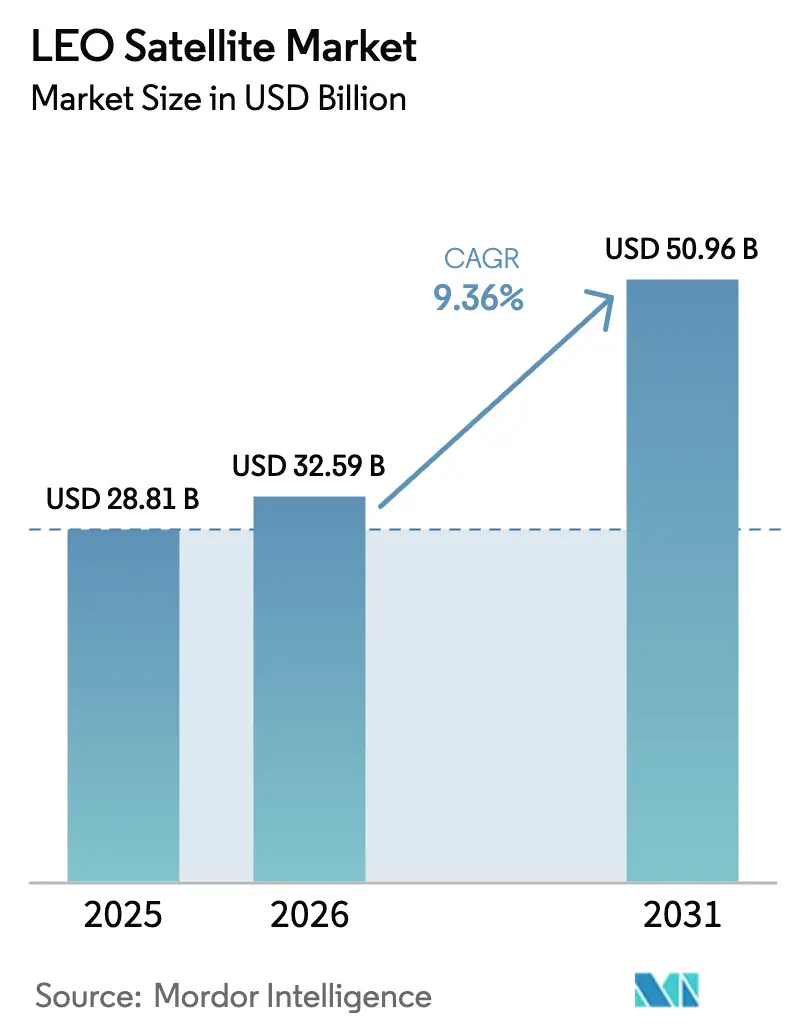

| Tamaño del Mercado (2026) | 32.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.36% CAGR |

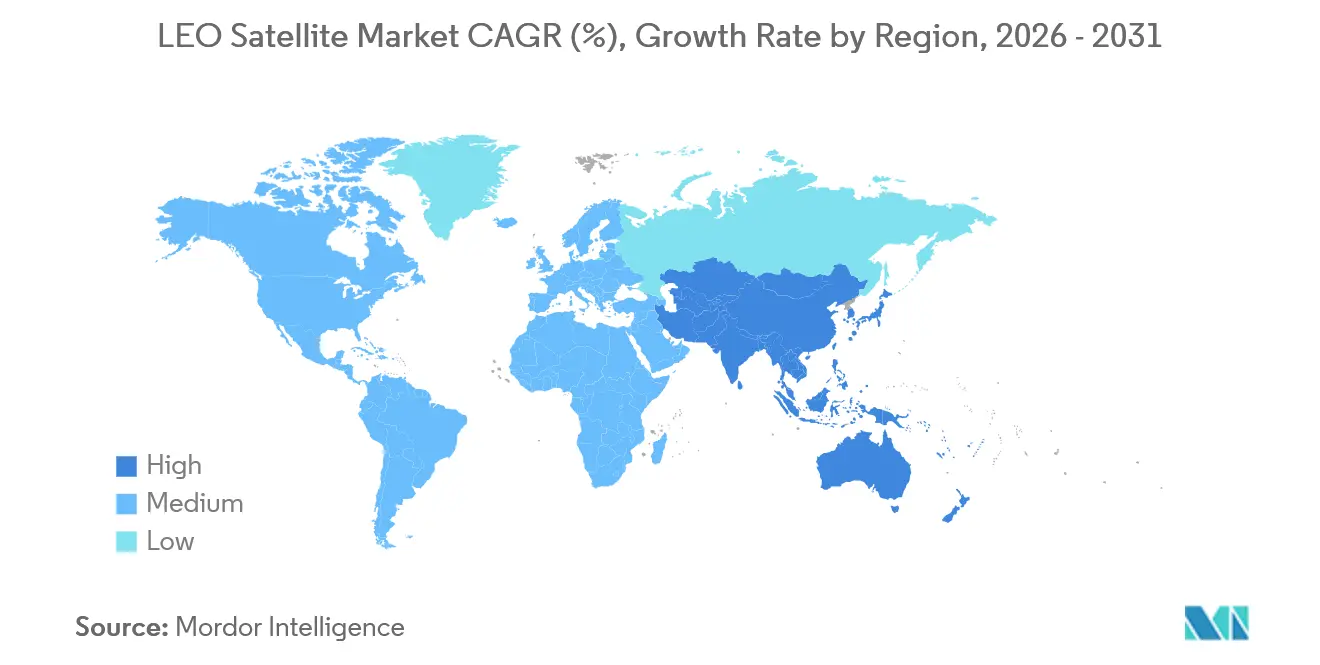

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Satélites LEO por Mordor Intelligence

Se espera que el tamaño del mercado de satélites LEO crezca de USD 28,81 mil millones en 2025 a USD 32,59 mil millones en 2026 y se prevé que alcance USD 50,96 mil millones en 2031 a una CAGR del 9,36% durante el período 2026-2031. El sólido crecimiento de suscriptores para la banda ancha de constelaciones, los nuevos programas de defensa que dependen de naves espaciales proliferadas y la reducción de los costos de lanzamiento son los principales catalizadores de crecimiento. La competencia se intensifica a medida que los operadores verticalmente integrados demuestran que pueden monetizar la conectividad masiva, lo que reduce los precios y acelera la adopción. Las regulaciones se endurecen en materia de desechos orbitales, aunque también generan demanda de plataformas sostenibles y servicios en órbita. La localización de la cadena de suministro y la fabricación aditiva comprimen aún más los tiempos de ciclo, permitiendo que los nuevos participantes ingresen más rápido y diversificando los flujos de ingresos en el mercado de satélites LEO.

Conclusiones Clave del Informe

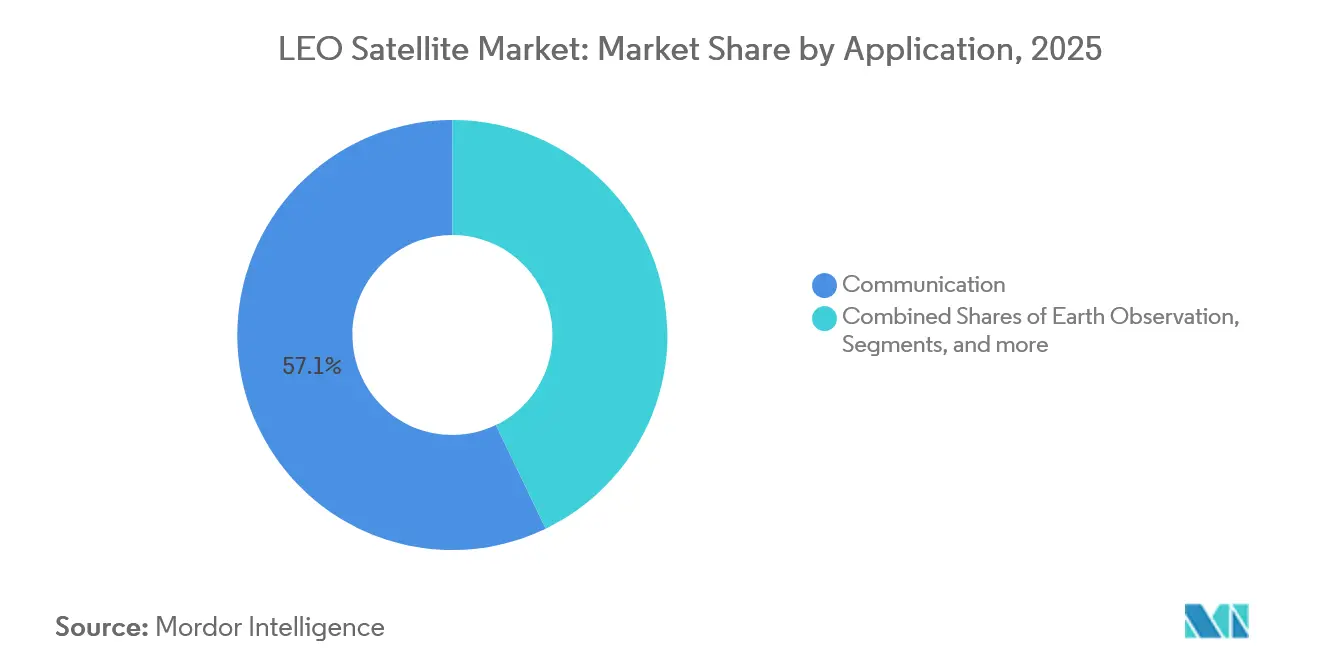

- Por aplicación, los servicios de comunicación lideraron el mercado de satélites LEO con una participación del 57,1% en 2025, mientras que se espera que la observación de la Tierra se expanda a una CAGR del 10,3% hasta 2031.

- Por masa del satélite, la clase de 10–100 kg representó el 47,5% del tamaño del mercado de satélites LEO en 2025, y se prevé que la clase de menos de 10 kg avance a una CAGR del 8,6% entre 2026 y 2031.

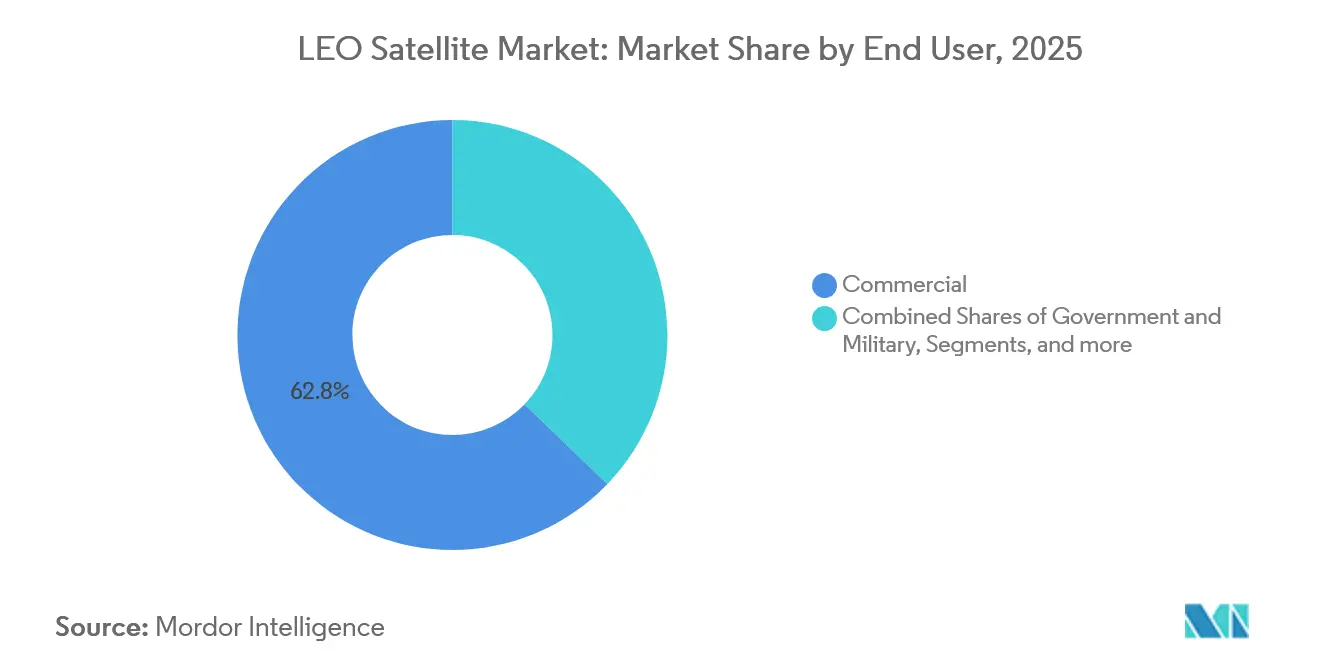

- Por usuario final, los operadores comerciales mantuvieron el 62,8% del mercado de satélites LEO en 2025; la demanda gubernamental y militar crece más rápido a una CAGR del 9,8% hasta 2031.

- Por tecnología de propulsión, los sistemas eléctricos capturaron el 58,3% de la participación del mercado de satélites LEO en 2025 y se espera que aumenten a una CAGR del 9,2% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 68,6% del tamaño del mercado de satélites LEO en 2025, mientras que se proyecta que la región Asia-Pacífico se expanda a una CAGR del 9,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Satélites LEO

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de conectividad de banda ancha global | +2.8% | Global; ganancias tempranas en los mercados rurales de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del gasto gubernamental y de defensa en SATCOM resiliente | +2.1% | América del Norte y la UE; efecto secundario en Asia-Pacífico | Corto plazo (≤2 años) |

| Reducción de los costos de lanzamiento y fabricación debido a la reutilización | +1.9% | Global | Largo plazo (≥4 años) |

| Estándares de conexión directa al dispositivo que desbloquean terminales de mercado masivo | +1.5% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Proliferación del procesamiento en el borde/IA que reduce el ancho de banda de enlace descendente | +1.2% | Global | Largo plazo (≥4 años) |

| Rápida construcción de redes de malla de enlaces ópticos entre satélites | +0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conectividad de Banda Ancha Global

Los operadores de constelaciones han demostrado que el internet satelital de baja latencia puede alcanzar velocidades superiores a 100 Mbps en comunidades rurales y en plataformas móviles.[1]Gwynne Shotwell, "Constelación Starlink," SpaceX, spacex.com Este éxito remodela los planes de infraestructura para agencias marítimas, de aviación y de respuesta a emergencias, ya que ahora pueden operar más allá de la cobertura terrestre. Las especificaciones de red no terrestre 3GPP recientemente finalizadas permiten a los operadores móviles integrar satélites en núcleos 5G, ampliando los ingresos por usuario sin costosos despliegues de torres. A medida que los fabricantes de teléfonos inteligentes precargan funciones de mensajería satelital, la adopción se acelera entre los consumidores que anteriormente ignoraban los equipos satelitales. Los gobiernos apoyan el despliegue como parte de programas de inclusión digital que tratan la banda ancha como una obligación de servicio universal. Estas fuerzas se combinan para ampliar la demanda direccionable y elevar la penetración del servicio en el mercado de satélites LEO.

Aumento del Gasto Gubernamental y de Defensa en SATCOM Resiliente

Los planificadores militares reconocen que las capas LEO proliferadas añaden capacidad de supervivencia porque ninguna nave espacial individual se convierte en un nodo crítico.[2]Fuerza Espacial de los Estados Unidos, "Adjudicaciones de la Arquitectura Espacial del Combatiente Proliferado," spaceforce.mil Los contratos por tramos de la Agencia de Desarrollo Espacial de los Estados Unidos financian cientos de pequeños satélites para redes seguras de comunicaciones y alerta de misiles a un precio unitario muy inferior al de las plataformas GEO tradicionales. Los ministerios europeos financian programas paralelos como EMISSARY e IRIS² para asegurar la conectividad autónoma al tiempo que estimulan la industria local.[3]Comisión Europea, "Una Visión para la Economía Espacial Europea," europa.eu Los modelos de adquisición rápida favorecen los buses comerciales disponibles en el mercado que pueden renovarse cada pocos años, impulsando pedidos de producción recurrentes. A medida que las naciones aliadas armonizan los estándares para cargas útiles interoperables, el intercambio de constelaciones transfronterizas gana impulso. El ciclo de gasto resultante otorga vientos de cola a corto plazo a los fabricantes del mercado de satélites LEO.

Reducción de los Costos de Lanzamiento y Fabricación Debido a la Reutilización

Los propulsores reutilizables redujeron el costo promedio de lanzamiento de USD 10.000 por kg en 2020 a menos de USD 3.000 para misiones LEO en 2024.[4]Agencia Espacial Europea, "Informe sobre la Economía Espacial 2024," ESA, esa.int El menor costo por ranura hace que las arquitecturas de miles de satélites sean económicamente racionales, impulsando el caso de negocio de lo experimental a lo convencional. La automatización de fábricas, las cargas útiles definidas por software y los diseños de bus común acortaron los calendarios de construcción y redujeron el costo unitario de los pequeños satélites hasta en un 50%. Los servicios de viaje compartido y los vehículos de transferencia maximizan la utilización del manifiesto, permitiendo a los operadores desplegar cargas útiles diversas a un costo incremental marginal. Los vehículos de elevación pesada planificados prometen otra mejora de un orden de magnitud, lo que extendería la producción en volumen a escalas de tipo automotriz. Estos ahorros estructurales se propagan por el mercado de satélites LEO, liberando capital para mejoras de servicio y subsidios de equipos en las instalaciones del cliente.

Estándares de Conexión Directa al Dispositivo que Desbloquean Terminales de Mercado Masivo

La versión 17 de 3GPP estableció formas de onda de enlace ascendente sin concesión, métodos de avance de temporización y procedimientos de movilidad para dispositivos de mano que se conectan directamente a los satélites. Las pruebas de campo validaron llamadas 5G bidireccionales desde un teléfono inteligente sin modificar, eliminando la barrera de costo de los terminales dedicados. Las antenas de matriz ultra grande a bordo de los satélites sintetizan miles de haces dirigibles, cada uno ajustado en tiempo real con algoritmos adaptativos para contrarrestar los rápidos desplazamientos Doppler. La partición dinámica del espectro permite a los satélites utilizar bloques de portadora terrestres sin causar interferencias perjudiciales, ampliando así el ancho de banda utilizable. Con miles de millones de teléfonos inteligentes existentes como mercado potencial, los proveedores de servicios pueden escalar el número de usuarios más rápido que los intentos anteriores de telefonía satelital. La conexión directa al dispositivo inyecta así un considerable segmento de consumidores en el mercado de satélites LEO.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del riesgo de colisión de desechos espaciales y normas de eliminación más estrictas | -1.80% | Global | Corto plazo (≤2 años) |

| Conflictos de uso compartido del espectro con operadores terrestres de 5G/6G | -1.20% | Global; agudo en áreas urbanas densas de la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto costo de los terminales que dificulta la adopción en regiones de bajos ingresos | -0.90% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥4 años) |

| Escasez de talento y de cadena de suministro de componentes especializados | -0.70% | Global; concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Riesgo de Colisión de Desechos Espaciales y Normas de Eliminación más Estrictas

Los satélites activos deben esquivar más objetos a medida que las naves espaciales heredadas, los cuerpos de cohetes y los fragmentos pueblan las altitudes más concurridas. Las directrices revisadas de la Unión Internacional de Telecomunicaciones y las nacionales acortan los plazos de eliminación tras la misión, lo que obliga a los operadores a llevar suficiente propulsión para una desórbita fiable. El cumplimiento añade masa y costo, lo que puede erosionar los márgenes de la carga útil. Los reguladores están elaborando sanciones monetarias dirigidas a naves espaciales que no cumplen, lo que aumenta la exposición financiera para las empresas con escaso capital. Las primas de seguros ya han mostrado una tendencia al alza porque los modelos actuariales incorporan probabilidades de colisión elevadas. Las tecnologías de mitigación, como las velas de arrastre y la captura autónoma de desechos, se encuentran en etapas tempranas; por lo tanto, pueden surgir restricciones de capacidad a corto plazo en el mercado de satélites LEO.

Conflictos de Uso Compartido del Espectro con Operadores Terrestres de 5G/6G

Las normas de red no terrestre permiten a los satélites reutilizar el espectro móvil, pero la coexistencia en ciudades densas plantea riesgo de interferencia si el control de potencia del terminal o la gestión del haz falla. Los reguladores regionales sopesan las asignaciones exclusivas de satélites frente a los marcos de uso compartido dinámico, creando incertidumbre para los planes de negocio. Los operadores móviles comerciales presionan por derechos primarios, temiendo una disminución de la calidad de la experiencia para las redes terrestres. Las prolongadas negociaciones han ralentizado el despliegue de funciones de mensajería satelital de mercado masivo, especialmente en Europa y partes de Asia, donde las subastas de espectro financian los presupuestos fiscales. El ritmo al que emergen esquemas de coexistencia armonizados influirá en la adopción a corto plazo en los núcleos urbanos del mercado de satélites LEO.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de las Comunicaciones Impulsa la Evolución del Mercado

Los servicios de comunicación representaron el 57,1% de la participación del mercado de satélites LEO en 2025, validando el giro comercial de la demostración tecnológica a la banda ancha de mercado masivo. El crecimiento de suscriptores supera los 2 millones de hogares, así como cruceros y aeronaves que disfrutan de una latencia similar a la de la fibra óptica. Se prevé que el tamaño del mercado de satélites LEO para comunicaciones se expanda a una CAGR del 10,3% a medida que el roaming multi-orbital y la mensajería directa al dispositivo atraen nuevos segmentos. La intensidad competitiva aumenta a medida que se lanzan nuevas flotas, pero la demanda acumulada de capacidad mantiene agotada la capacidad en los corredores rurales. Los factores de escala favorecen a los actores verticalmente integrados que controlan el lanzamiento, la nave espacial y el software terrestre, lo que permite actualizaciones rápidas del servicio.

La observación de la Tierra es la segunda aplicación más grande, impulsada por imágenes de revisita rápida para análisis de cultivos, planificación urbana y cumplimiento climático. Los gobiernos integran feeds ópticos y de radar en tiempo real en la respuesta a desastres, mientras que las aseguradoras pagan por el monitoreo de alta frecuencia de activos industriales. El aumento de la navegación en LEO mejora la precisión de posicionamiento a niveles sub-métricos en cañones urbanos. Las cargas útiles de ciencia espacial y la fabricación en órbita ocupan un nicho hoy en día, pero proporcionan bancos de prueba para comunicaciones cuánticas y energía solar basada en el espacio. A medida que estas tecnologías maduren, añadirán flujos de ingresos diversos al mercado de satélites LEO.

Por Masa del Satélite: Las Plataformas de Rango Medio Equilibran Capacidad y Economía

Los satélites de 10-100 kg capturaron el 47,5% del mercado de satélites LEO en 2025, un punto óptimo donde los marcos estándar de CubeSat pueden acomodar paneles solares más grandes, antenas de alta ganancia y módulos de propulsión. La clase se beneficia de los lanzamientos de viaje compartido que elevan docenas de unidades a la vez, distribuyendo los gastos generales de lanzamiento entre muchas cargas útiles. La categoría de menos de 10 kg lidera el crecimiento con una CAGR del 8,6% a medida que universidades y empresas emergentes realizan misiones precursoras para validar el hardware. Las plataformas Pocket-Qube llegan a naciones en desarrollo con presupuestos modestos, ampliando la participación.

El rango de 100–500 kg sirve a nodos de alto rendimiento en constelaciones de banda ancha, ya que las alas solares más grandes alimentan matrices de fase de múltiples haces. Los buses de hasta 1.000 kg transportan enlaces ópticos, canalizadores digitales y múltiples cargas útiles alojadas, intercambiando mayores costos de lanzamiento por capacidad que se amortiza en vastos grupos de suscriptores. Los proyectos de más de 1.000 kg esperan vehículos de elevación pesada de próxima generación, que prometen un menor costo por kilogramo y restricciones de carenado más relajadas. El plegado automatizado de paneles, los conjuntos de propulsores impresos en 3D y los controles de calidad por visión artificial agilizan las líneas de producción en todas las clases de masa, reforzando la economía de volumen en el mercado de satélites LEO.

Por Usuario Final: El Sector Comercial Lidera la Transformación del Mercado

Los operadores comerciales mantuvieron el 62,8% de la participación del mercado de satélites LEO en 2025, resultado de la financiación de capital de riesgo y los ciclos de producción ágiles orientados a clientes de banda ancha y análisis de datos. Los proveedores de nube agrupan los enlaces descendentes satelitales en regiones de cómputo en el borde, facilitando la integración para los desarrolladores y aumentando los ingresos por egreso de datos. Las empresas de agricultura, energía y logística se suscriben a feeds de análisis en lugar de poseer activos espaciales, lo que acelera la adopción del servicio. Las interfaces de programación de aplicaciones abiertas permiten a terceros monetizar productos derivados, añadiendo flujos de ingresos escalonados.

Los compradores gubernamentales y militares siguen siendo fundamentales para el arrendamiento ancla temprano, especialmente donde las redes seguras con acceso garantizado son esenciales. El aumento de las tensiones geopolíticas eleva la prioridad presupuestaria para la alerta de misiles y los enlaces de mando resilientes. Las agencias civiles adquieren imágenes de alta resolución para la regulación ambiental y la vigilancia fronteriza. Las instituciones académicas y las organizaciones internacionales ocupan el segmento de usuario final «Otro», operando exploradores tecnológicos e instrumentos científicos que allanan el camino para los servicios de próxima generación. En conjunto, estos grupos de usuarios diversifican la demanda y estabilizan los flujos de caja dentro del mercado de satélites LEO.

Por Tecnología de Propulsión: Los Sistemas Eléctricos Permiten Operaciones Eficientes

La propulsión eléctrica representó el 58,3% del tamaño del mercado de satélites LEO en 2025 porque los propulsores de efecto Hall y de iones extienden la vida útil de la misión sin una penalización de masa proporcional. Los vectores de empuje precisos permiten a los gestores de constelaciones ajustar los planos para la sincronización, la evasión de colisiones y la eliminación al final de la vida útil. Los diseñadores de sistemas integran alas de paneles solares y unidades de procesamiento de energía para que los ciclos de trabajo del propulsor se alineen con los patrones de noche y día en órbita. Los motores químicos líquidos siguen siendo comunes para los errores de inyección del vehículo de lanzamiento y las maniobras de emergencia que necesitan alto empuje rápidamente. Los sistemas de gas frío o vapor de agua abordan el control de actitud de los nanosatélites y la desórbita segura en pico-cargas útiles.

Los avances en la longevidad del cátodo, el procesamiento de alta tensión y las alternativas al xenón reducen el costo por Newton-segundo. Las unidades eléctricas ahora se reducen a volúmenes de CubeSat, ampliando la adopción en el extremo de baja masa. A medida que se endurecen las normas de evasión de colisiones, la capacidad precisa de delta-V se vuelve esencial, impulsando un mayor cambio hacia los sistemas eléctricos. Estas dinámicas tecnológicas refuerzan la narrativa de eficiencia operativa que sustenta la competitividad a largo plazo en el mercado de satélites LEO.

Análisis Geográfico

América del Norte lideró con el 68,6% del mercado global de satélites LEO en 2025. Las licencias favorables de la Comisión Federal de Comunicaciones, los amplios fondos de capital de riesgo y las plataformas de lanzamiento establecidas en Florida, California y Alaska crean un ecosistema de extremo a extremo. Los contratos de servicio del gobierno de los Estados Unidos sustentan la demanda temprana de banda ancha segura y alojamiento de cargas útiles de sensores. Canadá suministra antenas de matriz de fase y pasarelas terrestres definidas por software, anclando aún más el dominio regional. El impulso persistirá a medida que los modelos integrados de lanzamiento-fabricación-servicio continúen iterando en hardware y precios.

La región Asia-Pacífico es la de mayor crecimiento, con una CAGR proyectada del 9,1% hasta 2031. Los campeones nacionales en China despliegan constelaciones prominentes bajo un mandato de infraestructura digital liderado por el Estado. India liberalizó las normas de lanzamiento y asignación de frecuencias, atrayendo inversión privada hacia clústeres de producción de satélites. Japón financia investigación y desarrollo de doble uso que alinea el socorro civil ante desastres con posturas de defensa, mientras que Corea del Sur y Australia se especializan en ciberseguridad del segmento terrestre y bancos de prueba de terminales ópticos. La cooperación regional en materia de espectro y presentación de ranuras orbitales emerge para evitar interferencias mutuas a medida que se multiplican las flotas.

Europa mantiene una participación de aproximadamente el 15%, pero tiene la intención de lograr autonomía estratégica. La asociación público-privada IRIS² financia hasta 290 satélites equipados con enlaces ópticos entre satélites para asegurar el enrutamiento continental. Las agencias nacionales ofrecen subvenciones de diseño sin desechos que promueven la investigación en propulsión ecológica. El vuelo inaugural del Ariane 6 restableció precios de lanzamiento competitivos para los clientes europeos, aunque el volumen sigue siendo inferior al de los Estados Unidos. La armonización regulatoria entre los estados miembros tiene como objetivo acortar los ciclos de licencias, un requisito previo para escalar la producción; la profundidad industrial colectiva posiciona a Europa para el liderazgo en plataformas sostenibles dentro del mercado de satélites LEO.

El resto del mundo incluye América Latina, Oriente Medio y África, donde las zonas de conectividad no atendidas y las operaciones industriales remotas impulsan la demanda. Los operadores despliegan pasarelas comunitarias y modelos de datos de pago por uso para abordar la asequibilidad. Las agencias espaciales nacionales de Brasil y los Emiratos Árabes Unidos invierten en programas de pequeños satélites para construir canales de talento doméstico. África se beneficia de los ingresos por alojamiento de estaciones terrestres y los servicios de retorno de alta capacidad que superan las limitaciones de la fibra óptica. Estas dinámicas amplían colectivamente la huella global del mercado de satélites LEO.

Panorama Competitivo

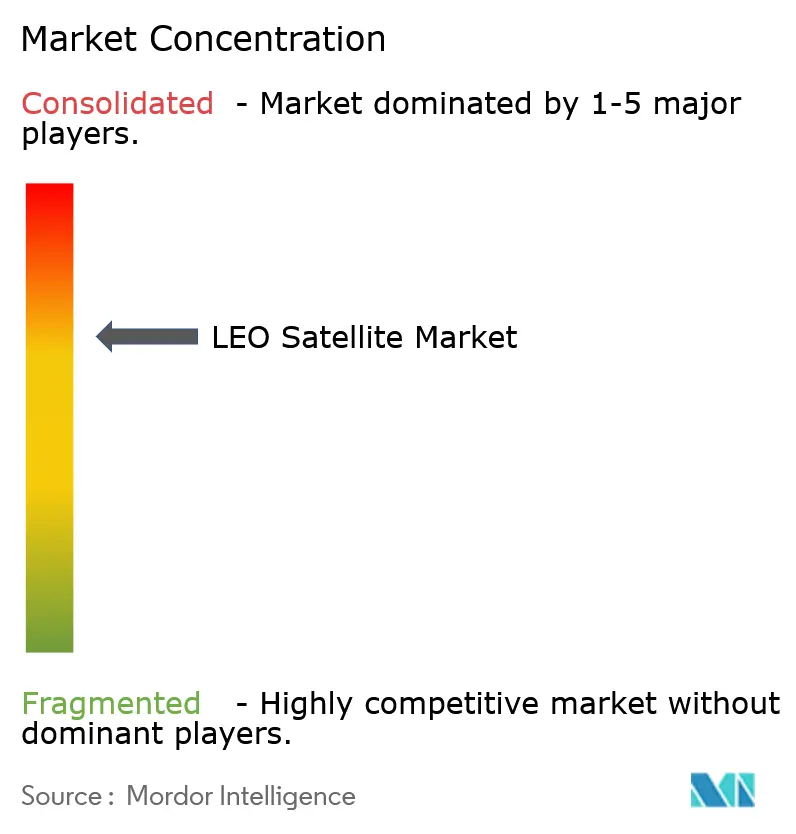

El mercado de satélites LEO exhibe una concentración moderada a medida que los pioneros verticalmente integrados se enfrentan a un campo cada vez más amplio de nuevos participantes. Un operador combina propulsores propios, naves espaciales producidas en masa y hardware de consumo, lo que genera un control de costos y una velocidad de puesta en órbita inigualables. Los competidores responden con software de segmento terrestre respaldado por la nube, músculo de distribución minorista e inversiones estratégicas en proveedores para replicar las economías de escala. La disponibilidad de lanzamiento integrado sigue siendo un cuello de botella para los rezagados, lo que impulsa asociaciones con cohetes reutilizables emergentes que prometen ciclos de respuesta de 1 día.

Las cargas útiles definidas por software desplazan la ventaja competitiva hacia las actualizaciones de firmware y los algoritmos de gestión de redes en lugar de los rediseños físicos. Las empresas emergentes especializadas en análisis de inteligencia artificial a bordo otorgan licencias de pilas de cómputo en el borde a los propietarios de constelaciones y generan flujos de regalías. Los principales actores europeos desarrollan buses sin desechos y kits de propulsión eléctrica alineados con los próximos mandatos de eliminación, diferenciándose en sostenibilidad. Los contratos gubernamentales estipulan interfaces abiertas que evitan el bloqueo de proveedores, fomentando flotas de múltiples proveedores y negocios de reacondicionamiento en el mercado secundario.

Las fusiones y las inversiones minoritarias apuntan a fabricantes de terminales ópticos, proveedores de amplificadores de banda Ka de alta tasa y proveedores de conjuntos de chips de autenticación segura. Las carteras de propiedad intelectual centradas en circuitos integrados de aplicación específica para formación de haces y software de enrutamiento dinámico alcanzan múltiplos premium. La fragmentación del ecosistema se mantiene en un nivel medio, con los cinco principales operadores controlando poco menos del 60% de los satélites activos, dejando espacio para proveedores especializados en observación de la Tierra, retransmisión de Internet de las Cosas y nichos de servicio en órbita. Tales dinámicas mantienen una alta velocidad de innovación al tiempo que disuaden el comportamiento monopolístico en el mercado de satélites LEO.

Líderes de la Industria de Satélites LEO

Space Exploration Technologies Corp.

Eutelsat S.A.

Planet Labs PBC

Iridium Communications Inc.

Spire Global, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: EchoStar Corporation seleccionó a MDA Space Ltd. como contratista principal para su nueva constelación de satélites de red no terrestre (NTN). MDA, un socio de confianza en el sector espacial global de rápido crecimiento, está destinada a desempeñar un papel fundamental en el ambicioso proyecto de EchoStar.

- Junio de 2025: La Agencia Espacial Europea (ESA) anunció que el lanzamiento inaugural de sus dos satélites LEO-PNT está previsto para la segunda mitad de diciembre de 2025. El lanzamiento utilizará un vehículo Rocket Lab Electron, despegando desde Nueva Zelanda.

- Abril de 2025: SpinLaunch seleccionó a Kongsberg NanoAvionics ('KONGSBERG') como proveedor exclusivo de satélites para su constelación de comunicaciones de banda ancha Meridian Space, posicionada en órbita terrestre baja (LEO).

Alcance del Informe Global del Mercado de Satélites LEO

Los sistemas de satélites en órbita terrestre baja (LEO) abarcan naves espaciales, vehículos de lanzamiento, pasarelas terrestres, terminales de usuario y plataformas de software que proporcionan conectividad de banda ancha, imágenes de observación de la Tierra, aumento de posicionamiento, experimentación científica y servicios en órbita desde altitudes entre 160 km y 2.000 km. Las actividades principales abarcan el diseño y la fabricación de satélites, las operaciones de lanzamiento y órbita temprana, la gestión de redes de constelaciones, el procesamiento de datos y las soluciones emergentes de servicio en órbita, ensamblaje y mitigación de desechos.

El mercado de satélites LEO está segmentado por aplicación, masa del satélite, usuario final, tecnología de propulsión y geografía. Por aplicación, incluye comunicación, observación de la Tierra, navegación, ciencia espacial y demostración tecnológica, y otros usos emergentes. Por masa del satélite, cubre las clases de menos de 10 kg, 10–100 kg, 100–500 kg, 500–1.000 kg y más de 1.000 kg. Por usuario final, el estudio considera clientes comerciales, gubernamentales, militares y otros institucionales. Por tecnología de propulsión, se divide en sistemas eléctricos, de gas y de combustible líquido. Geográficamente, el análisis abarca América del Norte, Asia-Pacífico, Europa y el resto del mundo. El informe ofrece el tamaño del mercado por valor para todos los segmentos en miles de millones de USD.

| Comunicación |

| Observación de la Tierra |

| Navegación |

| Ciencia Espacial y Demostración Tecnológica |

| Otros |

| Menos de 10 kg |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Mayor de 1.000 kg |

| Comercial |

| Gobierno y Militar |

| Otro |

| Eléctrico |

| De Gas |

| Combustible Líquido |

| América del Norte | Estados Unidos |

| Canadá | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Reino Unido | |

| Resto de Europa | |

| Resto del Mundo | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto del Mundo |

| Por Aplicación | Comunicación | |

| Observación de la Tierra | ||

| Navegación | ||

| Ciencia Espacial y Demostración Tecnológica | ||

| Otros | ||

| Por Masa del Satélite | Menos de 10 kg | |

| 10–100 kg | ||

| 100–500 kg | ||

| 500–1.000 kg | ||

| Mayor de 1.000 kg | ||

| Por Usuario Final | Comercial | |

| Gobierno y Militar | ||

| Otro | ||

| Por Tecnología de Propulsión | Eléctrico | |

| De Gas | ||

| Combustible Líquido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Resto del Mundo | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto del Mundo | ||

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador, en la misma dirección y a la misma velocidad que la rotación de la Tierra sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en órbita terrestre baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | El Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Pequeños Satélites (SSLV) | El Vehículo de Lanzamiento de Pequeños Satélites (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | Un vehículo de lanzamiento reutilizable (RLV) es un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país, y la inflación no forma parte de los precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.