Tamaño y Participación del Mercado de Satélites GEO

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 19.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.69 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.46% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Satélites GEO por Mordor Intelligence

El tamaño del Mercado de Satélites GEO se estima en 19,14 mil millones de USD en 2025, y se espera que alcance los 22,69 mil millones de USD para 2030, creciendo a una CAGR del 3,46% durante el período de pronóstico (2025-2030).

La industria de satélites GEO continúa evolucionando con los avances tecnológicos y los cambios en la demanda del mercado. El sector ha sido testigo de desarrollos significativos en tecnología satelital y tecnologías de propulsión, con sistemas de propulsión eléctrica proyectados para experimentar un aumento del 38% hasta 2029, impulsados por su eficiencia y beneficios medioambientales. Este cambio hacia la propulsión eléctrica refleja el movimiento más amplio de la industria hacia operaciones satelitales más sostenibles y rentables, particularmente en aplicaciones de comunicaciones comerciales donde los requisitos de mantenimiento de posición son críticos.

El sector de las comunicaciones sigue siendo el área de aplicación dominante en el mercado de satélites GEO, demostrado por el exitoso despliegue de múltiples satélites de comunicaciones avanzados en 2023. Un ejemplo notable es el lanzamiento del Chinasat 26 en febrero de 2023, tras el despliegue de tres importantes satélites de comunicaciones chinos (Chinasat 1E, Chinasat 19 y Chinasat 6D) en 2022. Estos lanzamientos destacan el creciente énfasis en la expansión de la conectividad global y la infraestructura de telecomunicaciones a través de activos espaciales.

La innovación tecnológica en la fabricación y operación de satélites continúa impulsando la evolución del mercado. En febrero de 2023, Thales Alenia Space obtuvo un contrato significativo con el Instituto de Investigación Aeroespacial de Corea (KARI) para proporcionar propulsión eléctrica integrada para el GEO-KOMPSAT-3, programado para su lanzamiento en 2027. Esta colaboración ejemplifica la creciente tendencia de asociaciones internacionales en el desarrollo de satélites y la integración de tecnologías de propulsión avanzadas en satélites de próxima generación.

La industria está siendo testigo de una transformación en el diseño y las capacidades de la tecnología satelital, con un enfoque particular en los satélites de alto rendimiento (HTS) y las configuraciones de carga útil flexible. El exitoso lanzamiento del satélite meteorológico MTG-I1 en diciembre de 2022, desarrollado mediante la cooperación entre EUMETSAT, ESA y Thales Alenia Space, demuestra el avance en las capacidades de observación de la Tierra. Se espera que el mercado del sistema de propulsión de combustible líquido crezca un 15% hasta 2029, lo que indica la continua dependencia de las tecnologías de propulsión tradicionales junto con alternativas más nuevas para requisitos de misión específicos.

Tendencias e Información del Mercado Global de Satélites GEO

Los satélites están equipados con dispositivos de comunicación más sofisticados, capacidades de imagen avanzadas y sensores avanzados que, además de otras funciones, contribuyen a su masa

- La masa de los satélites GEO (órbita geoestacionaria terrestre) puede variar dependiendo de su diseño específico, propósito y los avances tecnológicos integrados. Sin embargo, ciertas tendencias y consideraciones generales han dado forma a la masa de los satélites GEO a lo largo del tiempo. A lo largo de los años, ha habido una tendencia general de aumento de la masa de los satélites GEO, principalmente debido a los avances en tecnología y la creciente complejidad de las cargas útiles de los satélites. Los satélites ahora llevan equipos de comunicaciones más avanzados, sistemas de imagen de alta resolución y sensores sofisticados que, entre otras capacidades, contribuyen a su masa total.

- Los satélites de alto rendimiento (HTS) están diseñados para proporcionar mayor capacidad de datos y velocidades de comunicación más rápidas. Estos satélites emplean sistemas de antenas avanzados, múltiples haces puntuales y técnicas de reutilización de frecuencias para maximizar sus capacidades de comunicación. La complejidad adicional y las cargas útiles de comunicación más grandes de los HTS pueden resultar en masas satelitales más elevadas.

- Los satélites GEO sirven principalmente como repetidores de comunicaciones, proporcionando servicios como transmisión de televisión, conectividad a internet y telecomunicaciones. El tamaño y el volumen de la carga útil de comunicación han aumentado a medida que ha crecido la demanda de mayor ancho de banda y servicios más avanzados. Para acomodar equipos de comunicaciones más grandes y potentes, los satélites GEO se han vuelto más pesados. Durante 2017-2022, se lanzaron más de 140 satélites en órbita GEO a nivel mundial. Se espera que el aumento en el número de satélites militares contribuya al segmento de satélites GEO durante el período de pronóstico.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

Se espera que el crecimiento del mercado global sea respaldado por capacidades espaciales autóctonas

- Una órbita geoestacionaria es una órbita circular ubicada a una altitud de aproximadamente 35.786 km sobre el ecuador terrestre. Los satélites GEO ofrecen una variedad de aplicaciones y servicios de mercado, como comunicaciones, navegación, vigilancia, teledetección, pronóstico del tiempo, radiodifusión satelital y servicios de internet. Entre 2017 y mayo de 2022, se lanzaron más de 145 satélites GEO a nivel mundial.

- La industria espacial canadiense aporta USD 2.300 millones al PIB del país y emplea a 10.000 personas, según el gobierno. El gobierno informa que el 90% de las empresas espaciales canadienses son pequeñas y medianas empresas. El presupuesto de la Agencia Espacial Canadiense (CSA) es modesto, con un gasto presupuestario para 2022-23 estimado en USD 329 millones.

- En Asia-Pacífico, actualmente solo China, India y Japón tienen capacidad espacial completa de extremo a extremo e infraestructura y tecnología espacial completa para todos los satélites de comunicación, observación de la Tierra (EO) y navegación, incluida la fabricación de satélites, cohetes y puertos espaciales. Otros países de la región dependen de la cooperación internacional para llevar a cabo sus respectivos programas espaciales. Sin embargo, se espera que esta tendencia cambie en cierta medida en los próximos años, aunque muchos países de la región están desarrollando capacidades espaciales autóctonas como parte de sus últimas estrategias ágiles. En junio de 2022, Corea del Sur lanzó el cohete Nuri, poniendo seis satélites en órbita, convirtiéndose en el séptimo país del mundo en lanzar con éxito una carga útil de más de una tonelada.

Análisis de Segmento: Aplicación

Segmento de Comunicación en el Mercado de Satélites GEO

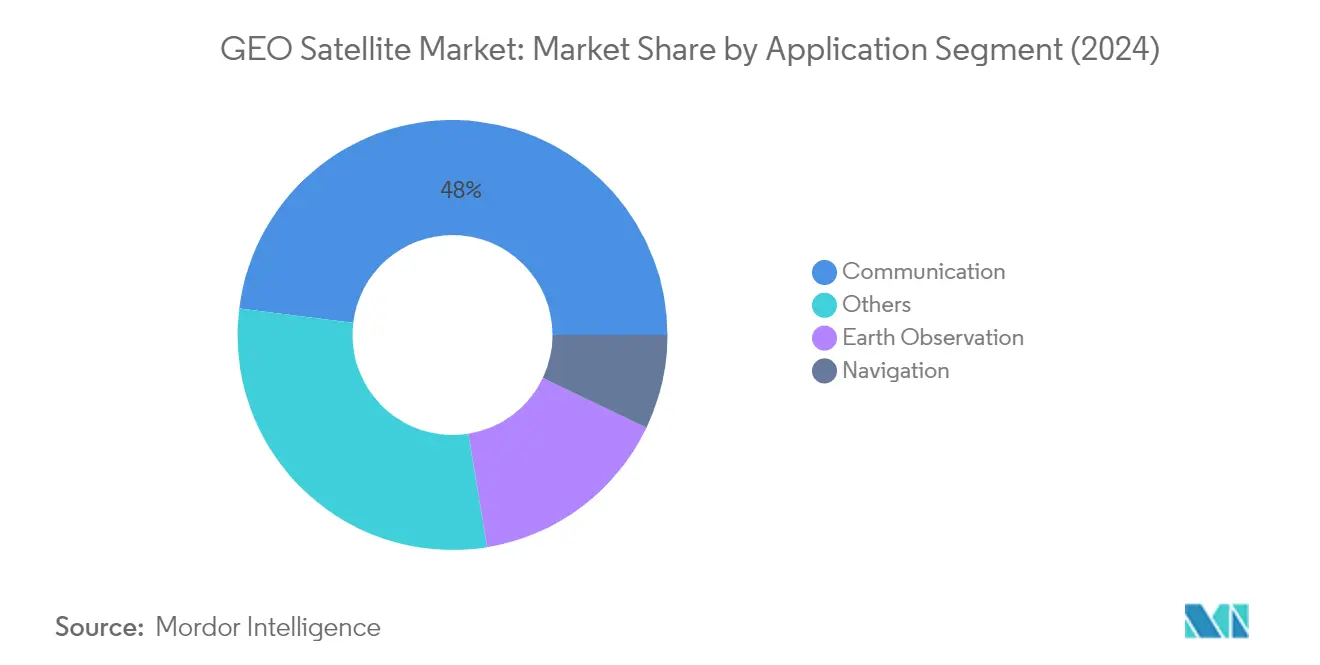

El segmento de comunicación domina el mercado global de satélites GEO, representando aproximadamente el 48% de la participación de mercado en 2024. Esta significativa posición en el mercado está impulsada por la creciente demanda global de acceso a internet de alta velocidad, servicios de telecomunicaciones confiables y redes de comunicación seguras. El crecimiento del segmento es particularmente notable en regiones con necesidades de infraestructura de telecomunicaciones en expansión, donde los satélites GEO proporcionan soluciones de conectividad críticas tanto para áreas urbanas como remotas. Las organizaciones gubernamentales y las entidades militares están invirtiendo activamente en capacidades de telecomunicaciones satelitales, con importantes contratos adjudicados para satélites de comunicaciones avanzados. La red de comunicaciones satelitales planificada por la UE, IRIS2, programada para su despliegue en 2027 con un valor estimado de EUR 6.000 millones, ejemplifica la continua inversión en infraestructura de comunicaciones satelitales.

Segmento de Navegación en el Mercado de Satélites GEO

El segmento de navegación está emergiendo como el segmento de más rápido crecimiento en el mercado de satélites GEO, con una tasa de crecimiento proyectada de aproximadamente el 6% durante 2024-2029. Este notable crecimiento está impulsado principalmente por la creciente demanda de servicios precisos de posicionamiento y temporización en diversas industrias. El continuo desarrollo por parte de China del Sistema de Navegación por Satélite BeiDou, con planes para completar el sistema en 2035, demuestra la inversión sostenida en tecnología de navegación satelital. La expansión del segmento está respaldada además por la creciente adopción de servicios de navegación en vehículos autónomos, agricultura de precisión y aplicaciones marítimas. Las organizaciones militares de todo el mundo dependen cada vez más de los sistemas de navegación satelital para operaciones estratégicas, lo que contribuye a la sólida trayectoria de crecimiento del segmento.

Segmentos Restantes en Aplicación

Los segmentos de observación de la Tierra y observación espacial, junto con otras aplicaciones especializadas, continúan desempeñando roles vitales en el mercado de satélites GEO. Los satélites de observación de la Tierra proporcionan datos cruciales para el monitoreo climático, la gestión de desastres y la protección ambiental, mientras que los satélites de observación espacial contribuyen a la investigación astronómica y las iniciativas de exploración espacial. Estos segmentos están experimentando avances tecnológicos con la integración de sensores avanzados y capacidades de imagen. El desarrollo de satélites de doble uso, que sirven tanto para fines comerciales como militares, es cada vez más común, particularmente en aplicaciones de observación de la Tierra. Además, las aplicaciones especializadas en áreas como la ciencia espacial y la demostración tecnológica continúan impulsando la innovación en el sector.

Análisis de Segmento: Masa del Satélite

Segmento de Más de 1000 kg en el Mercado de Satélites GEO

El segmento de más de 1000 kg domina el mercado global de satélites GEO, representando aproximadamente el 98% de la participación de mercado en 2024. Estos grandes satélites están diseñados principalmente para fines operativos con vidas útiles extendidas de entre cinco y diez años. Están específicamente diseñados para transportar cargas útiles de teledetección más grandes y un mayor número de transpondedores, junto con antenas satelitales más grandes para fines de comunicación. Los principales proveedores de redes satelitales y terrestres integradas continúan favoreciendo este segmento debido a su capacidad para proporcionar un servicio ininterrumpido a los clientes de medios en diversas regiones. El dominio del segmento se ve reforzado además por su versatilidad para soportar múltiples cargas útiles, lo que le permite ampliar la cobertura de banda ancha a nuevas regiones, proporcionar acceso a internet a poblaciones desatendidas y satisfacer los requisitos especializados de comunicaciones gubernamentales.

Segmento de 500-1000 kg en el Mercado de Satélites GEO

El segmento de 500-1000 kg está emergiendo como la categoría de más rápido crecimiento en el mercado de satélites GEO, proyectado para crecer aproximadamente un 7% durante 2024-2029. Este crecimiento está impulsado principalmente por el aumento de las aplicaciones militares, incluidas las misiones de seguridad nacional, los servicios de comunicaciones láser de alto ancho de banda, el monitoreo meteorológico y los sistemas de detección. La rápida expansión del segmento se atribuye a las mayores capacidades de cobertura que ofrecen estos satélites de tamaño mediano con menos lanzamientos requeridos, lo que los hace cada vez más atractivos para los fabricantes y operadores de satélites. Estos satélites están equipados con cargas útiles satelitales tecnológicamente avanzadas que demuestran tecnologías espaciales de vanguardia, incluidos sensores electroópticos para recopilar información sobre otras naves espaciales y objetos en órbita. El crecimiento del segmento está respaldado además por sus capacidades de maniobrabilidad, lo que les permite recopilar inteligencia sobre satélites objetivo específicos mientras proporcionan servicios precisos de seguimiento y caracterización.

Segmentos Restantes en Masa del Satélite

Los segmentos restantes en el mercado de satélites GEO incluyen las categorías de 100-500 kg y 10-100 kg, que sirven aplicaciones de nicho específicas. El segmento de 100-500 kg, que comprende minisatélites, compite con satélites más grandes en diversas aplicaciones a través de su electrónica miniaturizada y redundante, mientras que los microsatélites de 10-100 kg están diseñados para aplicaciones de duración media de hasta dos años. Estos segmentos más pequeños cuentan con matrices de puertas programables en campo y circuitos integrados de aplicación específica en lugar de hardware, ofreciendo soluciones flexibles y rentables para requisitos de misión específicos. Ambas categorías contribuyen a la diversidad del mercado al proporcionar soluciones especializadas para la demostración tecnológica, la observación espacial y las aplicaciones de comunicación enfocadas.

Análisis de Segmento: Usuario Final

Segmento Militar y Gubernamental en el Mercado de Satélites GEO

El segmento militar y gubernamental continúa dominando el mercado global de satélites GEO, controlando aproximadamente el 77% de la participación total del mercado en 2024. Este sustancial liderazgo en el mercado está impulsado principalmente por la creciente demanda de servicios de satélites GEO en aplicaciones de defensa, incluidas las comunicaciones estratégicas seguras, la vigilancia y las operaciones de reconocimiento. El crecimiento del segmento se ve reforzado además por diversas agencias espaciales gubernamentales de todo el mundo que invierten en tecnologías satelitales avanzadas para el pronóstico del tiempo, el monitoreo climático y las aplicaciones de seguridad nacional. Las organizaciones militares están particularmente enfocadas en desarrollar y desplegar satélites con capacidades mejoradas en áreas como sistemas de alerta de misiles, conciencia del campo de batalla y misiones de inteligencia técnica. El creciente énfasis en los activos espaciales para las operaciones militares y la creciente necesidad de redes de comunicación seguras y confiables en aplicaciones de defensa continúan impulsando inversiones significativas en este segmento.

Segmento Comercial en el Mercado de Satélites GEO

El segmento comercial está emergiendo como el sector de más rápido crecimiento en el mercado de satélites GEO, proyectado para expandirse a una tasa de aproximadamente el 4% durante el período de pronóstico 2024-2029. Este crecimiento está impulsado principalmente por la creciente demanda de acceso a internet de alta velocidad, servicios de televisión directa al hogar y conectividad de banda ancha en diversas regiones. El segmento está siendo testigo de avances tecnológicos significativos, particularmente en satélites de alto rendimiento (HTS) y cargas útiles definidas por software, que permiten una prestación de servicios más flexible y eficiente. Los operadores de satélites comerciales se centran cada vez más en desarrollar capacidades de comunicación avanzadas para servir a diversos sectores, incluidas las soluciones de conectividad marítima, aeronáutica y remota. El aumento de la demanda de servicios de comunicación confiables y de alta capacidad, especialmente en regiones desatendidas, junto con la creciente necesidad de conectividad a internet basada en satélites, se espera que impulse el crecimiento del segmento. Además, la creciente adopción de servicios satelitales por parte de diversas industrias para aplicaciones como la gestión de flotas, el seguimiento de activos y la radiodifusión satelital está contribuyendo a la rápida expansión del segmento.

Análisis de Segmento: Tecnología de Propulsión

Segmento de Combustible Líquido en el Mercado de Satélites GEO

La tecnología de propulsión de combustible líquido domina el mercado de satélites GEO, representando aproximadamente el 73% de la participación de mercado en 2024. La prominencia de este segmento está impulsada por su alta eficiencia, controlabilidad, fiabilidad y trayectoria probada en misiones espaciales. Las principales agencias espaciales y fabricantes de satélites comerciales prefieren los sistemas de propulsión líquida debido a su capacidad para proporcionar un fuerte empuje y capacidades de maniobra rápida esenciales para las correcciones orbitales y las maniobras de mantenimiento de posición. La versatilidad de la tecnología le permite ser utilizada en diversos tamaños de satélites y perfiles de misión, desde vehículos de lanzamiento pequeños hasta vehículos de lanzamiento de carga pesada. Los recientes avances tecnológicos en propelentes ecológicos e innovaciones en el diseño de sistemas de propulsión han mejorado aún más el atractivo de los sistemas de combustible líquido, haciéndolos más respetuosos con el medio ambiente mientras mantienen sus ventajas de rendimiento.

Segmento Basado en Gas en el Mercado de Satélites GEO

El segmento de propulsión basada en gas está emergiendo como la tecnología de más rápido crecimiento en el mercado de satélites GEO, proyectado para crecer a una CAGR de aproximadamente el 7% de 2024 a 2029. Este crecimiento está impulsado principalmente por la creciente adopción de propulsores de gas frío en diversas aplicaciones espaciales, particularmente en satélites más pequeños donde los requisitos de volumen y peso son consideraciones críticas. La expansión del segmento está respaldada además por las continuas innovaciones tecnológicas en los sistemas de propulsión de gas, haciéndolos más eficientes y rentables. Las agencias espaciales y los fabricantes de satélites comerciales están incorporando cada vez más sistemas de propulsión basados en gas debido a su simplicidad, fiabilidad y capacidad para proporcionar un control preciso de la actitud sin la complejidad de los sistemas de propulsión líquida tradicionales. La compatibilidad de la tecnología con varios gases inertes y su capacidad para soportar múltiples aplicaciones, desde el control de actitud hasta la transferencia de momento, la han convertido en una opción atractiva para las plataformas satelitales de próxima generación.

Segmentos Restantes en Tecnología de Propulsión

La propulsión eléctrica representa un segmento significativo en el mercado de satélites GEO, ofreciendo ventajas únicas en términos de eficiencia de combustible y longevidad operativa. Esta tecnología ha ganado considerable atención por su capacidad para proporcionar operaciones continuas de bajo empuje ideales para el mantenimiento de posición y el mantenimiento orbital. Los sistemas de propulsión eléctrica son particularmente valiosos para misiones de larga duración y se han vuelto cada vez más populares entre los operadores de satélites comerciales que buscan optimizar su consumo de combustible mientras mantienen posiciones orbitales precisas. La evolución de la tecnología continúa siendo impulsada por los avances en los sistemas de energía, el diseño de propulsores y el creciente énfasis en las operaciones espaciales sostenibles, convirtiéndola en un componente esencial de las soluciones modernas de propulsión satelital.

Análisis de Segmento Geográfico del Mercado de Satélites GEO

Mercado de Satélites GEO en Asia-Pacífico

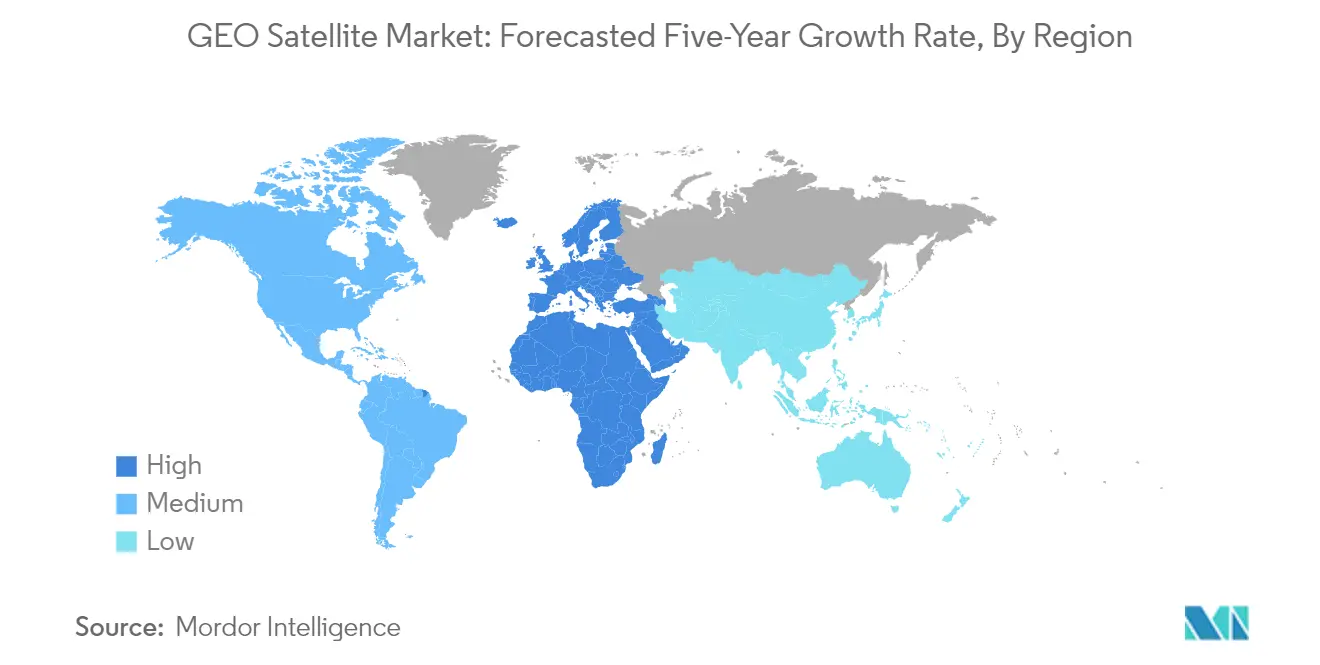

La región de Asia-Pacífico mantiene su posición dominante en el mercado global de satélites GEO, controlando aproximadamente el 61% de la participación total del mercado en 2024. El liderazgo de la región está impulsado principalmente por las sustanciales inversiones de las principales economías como China, India y Japón en el desarrollo de tecnología satelital e infraestructura. El rápido crecimiento de los servicios de comunicación y radiodifusión en la región, junto con la expansión de las poblaciones y las economías, ha creado una demanda sostenida de servicios de comunicación confiables y de alta capacidad. Los países de toda la región están lanzando activamente satélites de comunicaciones para proporcionar servicios críticos a sus poblaciones y contribuir a sus objetivos de desarrollo nacional y regional. El mercado se caracteriza por sólidas colaboraciones gubernamentales con actores privados, particularmente en China e India, lo que ha creado un ecosistema robusto para el desarrollo y despliegue de satélites. El enfoque de la región en el avance tecnológico, junto con los crecientes requisitos para aplicaciones de observación de la Tierra, navegación y comunicación, continúa impulsando el crecimiento del mercado. Además, el creciente énfasis en las aplicaciones militares y de defensa ha llevado a mayores inversiones en tecnología satelital para fines estratégicos.

Mercado de Satélites GEO en Europa

El mercado europeo de satélites GEO ha demostrado una notable resiliencia y crecimiento, logrando aproximadamente un 10% de crecimiento entre 2019 y 2024. La dinámica del mercado de la región está configurada por sólidas capacidades tecnológicas e innovadoras soluciones satelitales desarrolladas por las principales empresas aeroespaciales europeas. El mercado se caracteriza por un ecosistema robusto de fabricantes, operadores y proveedores de servicios, con Francia, Alemania y el Reino Unido liderando el avance tecnológico en la fabricación de satélites. Las agencias espaciales europeas y las entidades comerciales han mantenido su enfoque en el desarrollo de tecnologías satelitales avanzadas para diversas aplicaciones, incluidas las telecomunicaciones, la observación de la Tierra y los servicios meteorológicos. El compromiso de la región con el monitoreo ambiental y la observación del cambio climático ha impulsado inversiones significativas en satélites de observación de la Tierra. La presencia de operadores y fabricantes de satélites establecidos ha creado un entorno competitivo que fomenta la innovación y el avance tecnológico. Además, el enfoque estratégico de la Unión Europea en la soberanía espacial y el acceso independiente al espacio ha llevado a mayores inversiones en el desarrollo de tecnología satelital. El mercado también se beneficia de una sólida colaboración transfronteriza entre las naciones europeas, lo que permite el intercambio de recursos y tecnología.

Mercado de Satélites GEO en América del Norte

Se proyecta que el mercado de satélites GEO de América del Norte experimente un sólido crecimiento de aproximadamente el 7% durante el período 2024-2029, impulsado por la continua innovación tecnológica y el fuerte apoyo gubernamental. El mercado de la región se caracteriza por la presencia de los principales fabricantes y operadores de satélites, particularmente en los Estados Unidos, que continúan ampliando los límites de la tecnología satelital. El mercado se beneficia de sustanciales inversiones en investigación y desarrollo, lo que lleva a capacidades satelitales avanzadas y mejores ofertas de servicios satelitales. Las aplicaciones de defensa y militares siguen siendo un impulsor significativo, con una creciente demanda de capacidades de comunicación segura y vigilancia. Los crecientes requisitos del sector comercial para la conectividad a internet de alta velocidad, los servicios de radiodifusión y las soluciones de comunicación de datos refuerzan aún más el crecimiento del mercado. El fuerte enfoque de la región en la exploración espacial y el desarrollo de tecnología satelital está respaldado por una infraestructura aeroespacial bien establecida y una fuerza laboral calificada. Además, la presencia de importantes agencias espaciales y empresas espaciales privadas crea un entorno competitivo que fomenta la innovación y el avance tecnológico. El mercado también se beneficia de políticas y regulaciones gubernamentales de apoyo que fomentan la participación del sector privado en las actividades espaciales.

Mercado de Satélites GEO en el Resto del Mundo

La región del Resto del Mundo, que abarca América Latina, Oriente Medio, África y otros mercados emergentes, demuestra una participación creciente en el mercado global de comunicaciones de satélites GEO. Estas regiones se centran principalmente en desarrollar su infraestructura satelital para mejorar las capacidades de telecomunicaciones y mejorar la conectividad en áreas remotas. El mercado se caracteriza por crecientes asociaciones entre organizaciones locales y fabricantes de satélites globales establecidos, lo que permite la transferencia de tecnología y el desarrollo de capacidades. Los países de estas regiones reconocen cada vez más la importancia estratégica de la tecnología satelital para el desarrollo nacional y los fines de seguridad. El mercado se beneficia de las crecientes inversiones en infraestructura de comunicaciones satelitales para reducir la brecha digital y proporcionar servicios esenciales a las poblaciones desatendidas. La cooperación regional en actividades espaciales se ha vuelto más prominente, con países que agrupan recursos y experiencia para desarrollar capacidades satelitales. La creciente demanda de servicios de televisión directa al hogar, conectividad de banda ancha y comunicaciones móviles continúa impulsando el crecimiento del mercado. Además, el creciente enfoque en el monitoreo ambiental y la gestión de desastres ha llevado a un mayor interés en las capacidades de los satélites de observación de la Tierra.

Panorama Competitivo

Principales Empresas en el Mercado de Satélites GEO

El mercado de satélites GEO se caracteriza por la continua innovación de productos y el avance tecnológico, con los principales actores enfocados en desarrollar satélites avanzados de comunicación, navegación y observación de la Tierra. Las empresas están enfatizando la agilidad operativa a través de la integración de nuevas técnicas de fabricación como la impresión 3D y materiales avanzados para reducir los costos de producción y mejorar el rendimiento de los satélites. Las asociaciones estratégicas y las colaboraciones con agencias espaciales gubernamentales, departamentos de defensa y entidades comerciales se han vuelto cruciales para la expansión del mercado. Los actores están invirtiendo fuertemente en investigación y desarrollo para incorporar inteligencia artificial, aprendizaje automático y sistemas de propulsión avanzados en sus diseños de satélites. La industria ha sido testigo de un enfoque significativo en el desarrollo de satélites con mayor capacidad de carga útil, vidas operativas más largas y capacidades de comunicación mejoradas para satisfacer las demandas cambiantes de los clientes. La industria satelital está evolucionando rápidamente, impulsada por estos avances tecnológicos e iniciativas estratégicas.

Mercado Consolidado Liderado por Actores Globales

El mercado de satélites GEO exhibe una estructura altamente consolidada dominada por conglomerados aeroespaciales y de defensa globales establecidos, con actores importantes como China Aerospace Science and Technology Corporation, Maxar Technologies, Airbus, Thales y Lockheed Martin controlando una participación de mercado significativa. Estos líderes de la industria aprovechan sus amplias capacidades de fabricación, experiencia tecnológica y relaciones de larga data con agencias gubernamentales para mantener sus posiciones en el mercado. El mercado se caracteriza por altas barreras de entrada debido a los sustanciales requisitos de capital, los complejos requisitos tecnológicos y los estrictos marcos regulatorios, que limitan la participación de nuevos entrantes.

El panorama de la industria está configurado por alianzas estratégicas y empresas conjuntas entre los principales actores para compartir experiencia tecnológica y reducir los costos de desarrollo. Las empresas se centran cada vez más en estrategias de integración vertical para mantener el control sobre componentes y tecnologías críticos. El mercado ha sido testigo de una actividad limitada de fusiones y adquisiciones, con la mayoría de los movimientos estratégicos centrados en la adquisición de tecnología y la mejora de capacidades en lugar de la consolidación del mercado. Los actores regionales, particularmente en Asia-Pacífico, están expandiendo gradualmente su presencia a través del apoyo gubernamental y el aumento de la inversión en el desarrollo de tecnología satelital.

La Innovación y las Asociaciones Impulsan el Éxito Futuro

El éxito en el mercado de satélites GEO depende cada vez más de la capacidad de las empresas para desarrollar satélites tecnológicamente avanzados y rentables, mientras mantienen sólidas relaciones con clientes gubernamentales y comerciales. Los actores establecidos deben centrarse en la innovación continua en el diseño de satélites, los procesos de fabricación y las ofertas de servicios para mantener sus posiciones en el mercado. Las empresas necesitan invertir en el desarrollo de satélites con mayor eficiencia de combustible, mayor capacidad de carga útil y capacidades de comunicación avanzadas, al tiempo que reducen los costos de fabricación a través de la automatización y las técnicas de fabricación avanzadas.

Para los competidores que buscan ganar participación de mercado, establecer asociaciones estratégicas con actores establecidos y agencias espaciales gubernamentales es crucial. Las empresas deben centrarse en desarrollar capacidades especializadas en segmentos de mercado de nicho mientras construyen redes de cadena de suministro sólidas. La creciente demanda de servicios satelitales en las economías emergentes presenta oportunidades para la expansión del mercado, aunque las empresas deben navegar por entornos regulatorios complejos y requisitos de seguridad. El éxito también depende de la capacidad de ofrecer soluciones satelitales flexibles y personalizables que puedan adaptarse a los cambiantes requisitos de los clientes y los avances tecnológicos, mientras se mantienen estrategias de precios competitivas. La industria de comunicaciones satelitales está preparada para el crecimiento a medida que se desarrollan estas dinámicas.

Líderes de la Industria de Satélites GEO

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Maxar Technologies Inc.

Thales

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2023: China puso en órbita el satélite de comunicaciones Zhongxing-26, que se espera sea un satélite militar.

- Enero de 2023: Airbus fue adjudicada para construir un satélite de telecomunicaciones geoestacionario para Inmarsat. El satélite de telecomunicaciones Inmarsat-6 (I-6 F2) construido por Airbus fue embarcado en un Airbus Beluga en el Centro Espacial Kennedy en Florida, listo para su lanzamiento en febrero de 2023.

- Diciembre de 2022: Airbus logró con éxito la Revisión de Diseño Crítico del Sistema en el EGNOS V3 (Servicio Europeo de Superposición de Navegación Geoestacionaria), sistema de aumento basado en satélites. La nueva generación V3 de EGNOS desarrollada por Airbus introducirá nuevos servicios basados en múltiples frecuencias de múltiples constelaciones (GPS, Galileo) e incorporará sofisticada protección de seguridad contra ciberataques.

Alcance del Informe del Mercado Global de Satélites GEO

Comunicación, Observación de la Tierra, Navegación, Observación Espacial, Otros están cubiertos como segmentos por Aplicación. 10-100 kg, 100-500 kg, 500-1000 kg, más de 1000 kg están cubiertos como segmentos por Masa del Satélite. Comercial, Militar y Gubernamental están cubiertos como segmentos por Usuario Final. Eléctrico, Basado en Gas, Combustible Líquido están cubiertos como segmentos por Tecnología de Propulsión. Asia-Pacífico, Europa, América del Norte están cubiertos como segmentos por Región.| Comunicación |

| Observación de la Tierra |

| Navegación |

| Observación Espacial |

| Otros |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| más de 1000 kg |

| Comercial |

| Militar y Gubernamental |

| Eléctrico |

| Basado en Gas |

| Combustible Líquido |

| Asia-Pacífico |

| Europa |

| América del Norte |

| Resto del Mundo |

| Aplicación | Comunicación |

| Observación de la Tierra | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Masa del Satélite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| más de 1000 kg | |

| Usuario Final | Comercial |

| Militar y Gubernamental | |

| Tecnología de Propulsión | Eléctrico |

| Basado en Gas | |

| Combustible Líquido | |

| Región | Asia-Pacífico |

| Europa | |

| América del Norte | |

| Resto del Mundo |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria Terrestre (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 millas) sobre el ecuador, en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en órbita terrestre baja orbitan entre 160 y 2000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | Un vehículo de lanzamiento reutilizable (RLV) es un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.