Tamaño y Cuota del Mercado de Vehículos de Lanzamiento Reutilizables

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

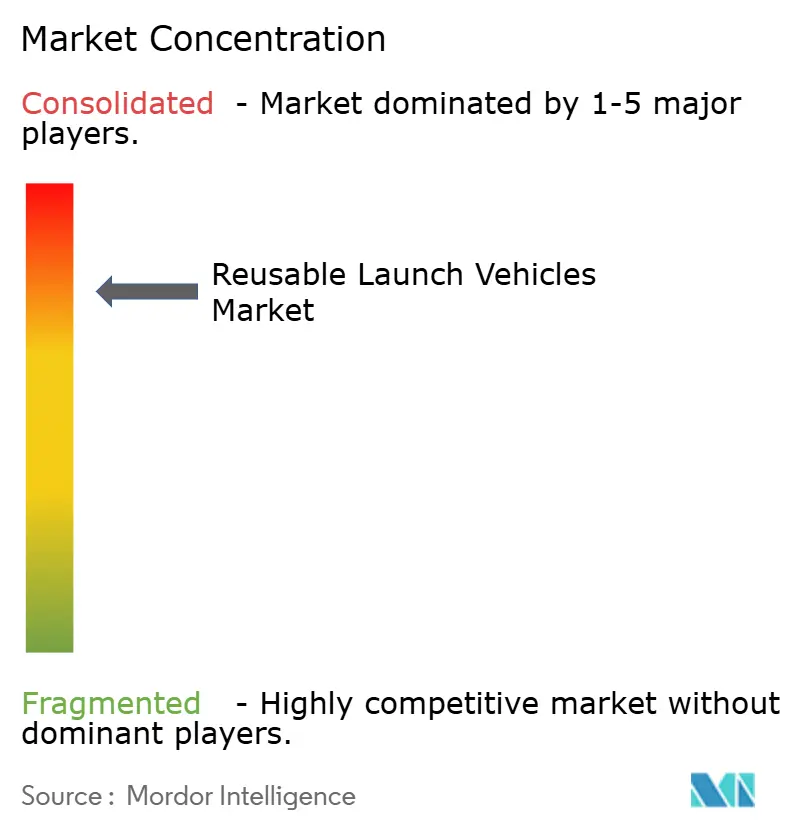

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Lanzamiento Reutilizables por Mordor Intelligence

El tamaño del mercado de vehículos de lanzamiento reutilizables fue valorado en USD 6,89 mil millones en 2025 y se estima que crecerá desde USD 7,31 mil millones en 2026 hasta alcanzar USD 9,8 mil millones en 2031, a una CAGR del 6,04% durante el período de pronóstico (2026-2031). El crecimiento surge de los operadores que se alejan de los cohetes expendables hacia hardware que puede ser recuperado, reacondicionado y relanzado. Los ciclos de vida de propulsores demostrados de hasta 40 misiones con costos de reacondicionamiento inferiores al 10% de los gastos de nueva construcción han validado el beneficio económico. Los lanzamientos de constelaciones de alta cadencia, los contratos de servicios gubernamentales estables y la demanda temprana de turismo espacial crean necesidades de lanzamiento persistentes que favorecen los activos capaces de un rápido tiempo de respuesta. La escala de fabricación está mejorando a medida que las plantas de motores y las líneas de ensamblaje de vehículos avanzan hacia un rendimiento de estilo automotriz, mientras que las reformas regulatorias graduales acortan los plazos de licencia.

Conclusiones Clave del Informe

- Por tipo, los sistemas parcialmente reutilizables representaron el 82,76% de la cuota del mercado de vehículos de lanzamiento reutilizables en 2025; las configuraciones totalmente reutilizables registran el mayor crecimiento con una CAGR del 17,52% hasta 2031.

- Por configuración, los vehículos de dos etapas a órbita capturaron el 76,25% de la cuota de ingresos en 2025; los diseños de etapa única a órbita avanzan a una CAGR del 14,98% hasta 2031.

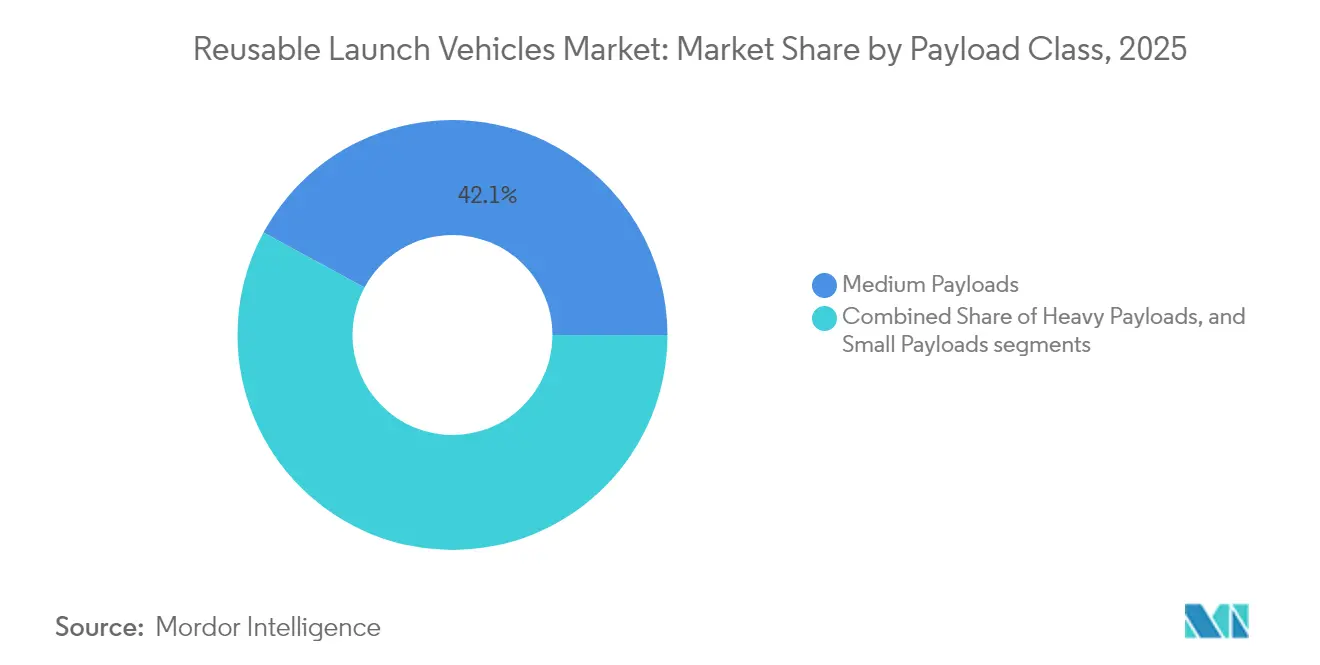

- Por clase de carga útil, las cargas útiles medianas representaron el 42,10% del tamaño del mercado de vehículos de lanzamiento reutilizables en 2025, mientras que las misiones de carga útil pesada superiores a 10.000 kg están preparadas para expandirse a una CAGR del 16,47%.

- Por usuario final, el segmento comercial lideró con una cuota de ingresos del 51,02% en 2025 y se espera que crezca a una CAGR del 14,12%.

- Por aplicación, el despliegue de satélites dominó con una cuota del 66,58% del tamaño del mercado de vehículos de lanzamiento reutilizables en 2025; las reservas de turismo espacial aumentan a una CAGR del 19,84%.

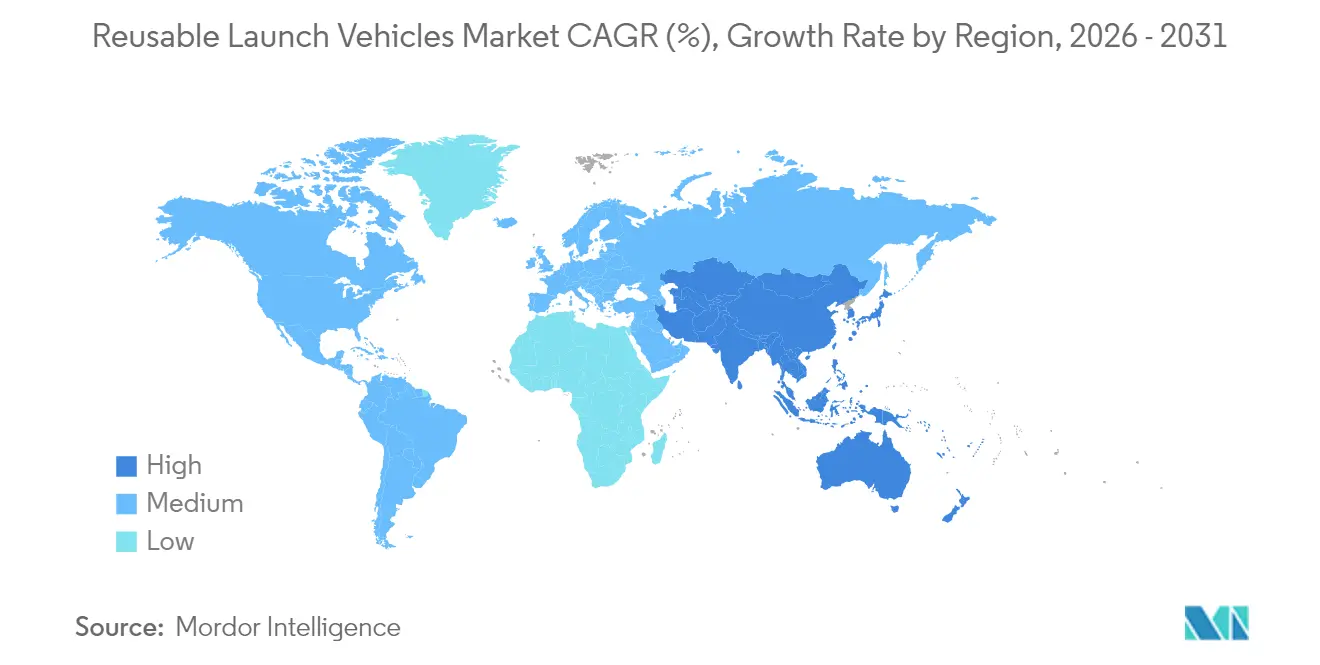

- Por geografía, América del Norte comandó el 57,15% de la cuota de mercado en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 15,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos de Lanzamiento Reutilizables

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción del costo por kg a menos de USD 2.500 impulsada por la reutilización del propulsor | +3.2% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Auge de constelaciones que demanda lanzamientos de alta cadencia | +2.8% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Contratos de servicio plurianuales del Gobierno y del Departamento de Defensa | +2.1% | América del Norte, expandiéndose a naciones aliadas | Mediano plazo (2-4 años) |

| Surgimiento de sistemas totalmente reutilizables de elevación pesada (Menos de 100 toneladas) | +1.9% | América del Norte, con Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Cambio del capital de riesgo hacia modelos de negocio de "lanzamiento a demanda" | +1.4% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Certificación de propulsores reutilizados para cargas útiles de seguridad nacional | +1.0% | América del Norte, expandiéndose a naciones aliadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Costo por kg a Menos de USD 2.500 Impulsada por la Reutilización del Propulsor

Las flotas de propulsores reutilizables están empujando los costos promedio de lanzamiento por debajo del umbral de USD 2.500 por kilogramo que antes limitaba muchas misiones comerciales. Los precios marginales caen a medida que los operadores optan por la producción de motores en línea y los procedimientos estandarizados de reacondicionamiento. Estas economías abren nuevas rutas, como la entrega de carga punto a punto y los servicios de logística en órbita baja que compiten con las tarifas de carga aérea prémium. Las menores emisiones de hardware refuerzan la adopción al alinearse con las normas ambientales emergentes, creando un doble beneficio económico-sostenible. El punto de inflexión de costos amplía la demanda potencial en banda ancha, detección remota y logística en el espacio.[1]Fuente: Autores de arXiv, "Comparación de Emisiones del Ciclo de Vida de Cohetes Reutilizables y Expendables," arxiv.org

Auge de Constelaciones que Demanda Lanzamientos de Alta Cadencia

Más de 400 proyectos de constelaciones comerciales se encuentran en diversas etapas de construcción, aunque menos de una quinta parte están lanzando activamente. Cada fase de despliegue se comprime en una ventana de 18 a 36 meses, lo que obliga a los proveedores a buscar vehículos capaces de volar semanal o incluso diariamente. Los vuelos programados para redes nacionales de banda ancha y conjuntos de observación terrestre ya superan los espacios disponibles en cohetes expendables. Las flotas reutilizables que pueden completar múltiples misiones por propulsor cada mes ofrecen a los operadores tanto alivio de costos como certeza de calendario, asegurando contratos de lanzamiento con varios años de antelación.

Contratos de Servicio Plurianuales del Gobierno y del Departamento de Defensa

Los contratos de adquisición a largo plazo de los ministerios de defensa y las agencias espaciales proporcionan flujos de caja predecibles que reducen el riesgo del gasto de capital en tecnologías de reutilización. Por ejemplo, el Departamento de Defensa de EE. UU. asignó USD 13.700 millones para lanzamientos de seguridad nacional hasta 2029, con proveedores certificados que deben cumplir estrictos estándares de garantía de misión. Marcos plurianuales similares están apareciendo en naciones aliadas, lo que señala un cambio más amplio hacia la reutilización como elemento aceptado de la infraestructura espacial estratégica.

Surgimiento de Sistemas Totalmente Reutilizables de Elevación Pesada (≥ 100 t)

Los lanzadores de próxima generación que apuntan a 150 toneladas o más hacia la órbita terrestre baja podrían eliminar las campañas de ensamblaje de múltiples misiones al colocar pilas completas de carga útil lunar o de espacio profundo en un solo vuelo. Recuperar ambas etapas para el tiempo de respuesta amplifica el apalancamiento de costos, pero también exige nuevos materiales de alta temperatura, fundición de motores de alta cadencia y operaciones terrestres automatizadas. Se espera que la comercialización exitosa de la reutilización de elevación pesada transforme el diseño de misiones planetarias, permitiendo que estaciones espaciales, depósitos y carga de superficie se lancen ya construidos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Gasto de capital inicial e infraestructura de reacondicionamiento | -2.4% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Retrasos regulatorios impulsados por la seguridad | -1.8% | Global, más severo en Europa y mercados emergentes | Corto plazo (≤ 2 años) |

| La escasa demanda doméstica en Europa limita la economía de la reutilización | -1.2% | Europa, con efectos secundarios a nivel global | Largo plazo (≥ 4 años) |

| Oposición ambiental y comunitaria a los cosmódromos | -0.9% | Global, concentrado en naciones desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gasto de Capital Inicial e Infraestructura de Reacondicionamiento

Los programas de reutilización de alto volumen requieren bahías de prueba especializadas, laboratorios de evaluación no destructiva y celdas de manejo de propelente criogénico, todo lo cual eleva el gasto inicial en instalaciones a cientos de millones de USD. El consumo de efectivo alcanza su punto máximo años antes de los ingresos por vuelo, lo que pone a prueba los balances de los nuevos participantes. Los actores maduros están mitigando esto a través de talleres de motores verticalmente integrados y hangares modulares que agilizan los ciclos de inspección; sin embargo, la barrera sigue siendo formidable para las regiones con mercados de lanzamiento incipientes.

Retrasos Regulatorios Impulsados por la Seguridad

Los organismos de certificación construidos alrededor de las normas de lanzamiento expendable aún están adaptando los protocolos de licencia para etapas que aterrizan en barcos dron, pasan por pruebas de encendido en caliente y regresan al servicio en días. Las declaraciones de impacto ambiental y las revisiones del nivel sonoro en los vecindarios alargan los plazos de aprobación, en particular en los nuevos cosmódromos costeros. Las empresas más pequeñas a menudo carecen del personal de cumplimiento necesario para gestionar consultas multiagenciales, lo que ralentiza su camino hacia el primer vuelo e inclina la cuota de mercado a corto plazo hacia los actores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Reutilización Parcial Ancla la Flota Actual

Los propulsores parcialmente reutilizables generaron el 82,76% de los ingresos de 2025, confirmando que recuperar la primera etapa captura la mayor parte de la base de costos de un vehículo de lanzamiento. Los hitos de reutilización —40 vuelos por núcleo Falcon 9, por ejemplo— respaldan los relanzamientos rutinarios con cambios menores de hardware. El mercado de vehículos de lanzamiento reutilizables está así dominado por operadores que han optimizado los tiempos de respuesta del propulsor a menos de dos semanas. Las arquitecturas totalmente reutilizables, sin embargo, están registrando la mayor CAGR del 17,52% a medida que los demostradores tecnológicos avanzan hacia la recuperación intacta de las etapas superiores. Una vez resueltos los obstáculos del escudo térmico y la gestión del propelente, la reutilización de extremo a extremo podría acercar los costos marginales de lanzamiento al costo del propelente únicamente.

Los programas de segunda generación financiados en 2025 subrayan el apetito inversor: una startup totalmente reutilizable aseguró USD 260 millones y reservó un debut orbital en 2026. Los actores establecidos están probando en vuelo perfiles de reentrada en posición horizontal y capturas de etapas en el aire para reducir los tiempos de respuesta. A medida que las líneas de producción en masa maduran, el mercado de vehículos de lanzamiento reutilizables probablemente verá que la curva de costos se inclina aún más a favor de la reutilización total sobre los esquemas parciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración: Los Vehículos de Dos Etapas a Órbita Retienen el Punto Óptimo

Los sistemas de dos etapas a órbita (TSTO, por sus siglas en inglés) mantuvieron una cuota del 76,25% en 2025, reflejando un equilibrio entre los márgenes aerodinámicos y la flexibilidad de propulsión. El retorno de la primera etapa consume una modesta masa de carga útil mientras las etapas superiores permanecen expendables o están en cola para futuros ensayos de recuperación. En contraste, los enfoques de etapa única a órbita (SSTO, por sus siglas en inglés), aunque crecen a una CAGR del 14,98%, todavía luchan por lograr fracciones de carga útil aceptables. Las empresas que experimentan con motores aerospike avanzados y compuestos ligeros ilustran el atractivo —operaciones terrestres simples y un pequeño número de vehículos—, pero deben demostrar que las cargas de reentrada y las reservas de propelente no erosionan la economía comercial.

La expansión de las relaciones empuje-peso de los motores y los diseños de ciclo cerrado de alta eficiencia podrían reducir la brecha de rendimiento hacia finales de la década. Si los prototipos SSTO validan baldosas de escudo térmico duraderas y procedimientos rápidos de reabastecimiento y puesta en marcha, el mercado de vehículos de lanzamiento reutilizables podría presenciar una segunda ola de disrupción arquitectónica.

Por Clase de Carga Útil: Las Misiones Pesadas se Aceleran

Los lotes de constelaciones y las naves espaciales de vigilancia gubernamental, los lanzamientos de clase media (2.000-10.000 kg) controlaron el 42,10% de los ingresos por capacidad de elevación en 2025. Las carteras de vehículos están optimizadas en torno a este rango, produciendo una cadencia de lanzamiento saludable. Sin embargo, la carga pesada superior a 10.000 kg avanza a una CAGR del 16,47% a medida que los operadores de banda ancha consolidan los satélites en buses más grandes y capaces y los módulos de estación espacial pasan del ensamblaje en múltiples lanzamientos a las entregas en un solo vuelo. Los propulsores de elevación pesada previstos para entrar en servicio en 2027 prometen ganancias en el tamaño del mercado de vehículos de lanzamiento reutilizables junto con arquitecturas de misión que superan la construcción en órbita.

Los diseños reutilizables que escalan hacia 150-250 toneladas hacia la órbita terrestre baja ampliarán las ventajas competitivas para las empresas que producen en masa motores de metano y tanques de acero inoxidable. La reserva anticipada de cargas útiles de demostración señala que la reutilización de elevación pesada puede pasar de prototipo a servicio comercial dentro del período de pronóstico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda Comercial Supera a los Programas Institucionales

Los operadores comerciales generaron el 51,02% de los ingresos de 2025 y están posicionados para una CAGR del 14,12% a medida que la integración vertical difumina las líneas entre el suministro de lanzamientos y los servicios basados en el espacio. Combinar redes de banda ancha o flujos de ingresos de observación terrestre con flotas de lanzamiento cautivas asegura el flujo de caja y la utilización del hardware. Los gobiernos aún representan una demanda de referencia robusta a través de rotaciones tripuladas en la Estación Espacial Internacional (ISS), sondas científicas y cargas útiles de defensa. Sin embargo, los contratos de precio fijo y las competencias abiertas significan que las agencias públicas aprovechan cada vez más las mismas plataformas reutilizables, impulsando el crecimiento privado.

Los programas espaciales nacionales emergentes en Asia y Oriente Medio están contratando vuelos en propulsores comerciales para evitar las elevadas facturas de capital de los vehículos indígenas, reforzando la atracción del segmento comercial sobre el mercado de vehículos de lanzamiento reutilizables.

Por Aplicación de Misión: El Turismo Espacial Gana Impulso

El despliegue de satélites dominó el 66,58% de las ventas en 2025, mientras que las reservas de turismo espacial se expanden a una CAGR del 19,84%. Los vuelos suborbitales con precios inferiores a USD 500.000 por asiento y los nuevos conceptos de hotel orbital sustentan la demanda recurrente de vuelos espaciales tripulados no gubernamentales. Las flotas planificadas de naves con alas de clase Delta apuntan a operaciones semanales para 2026, ilustrando cómo los vehículos dedicados pueden coexistir con los cohetes centrados en carga. Si los registros de seguridad se mantienen sólidos, los requisitos de capacidad de elevación relacionados con el turismo podrían pasar de nicho a convencional para 2030.

El reabastecimiento de carga y la fabricación en el espacio se mantienen estables, mientras que la logística lunar y el transporte al espacio profundo son nichos emergentes que se beneficiarán de grandes naves totalmente reutilizables previstas para debutar más adelante en la década.

Análisis Geográfico

América del Norte controló el 57,15% de los ingresos de 2025, anclada por plataformas de lanzamiento maduras, líneas de motores verticalmente integradas y contratos de lanzamiento gubernamentales de miles de millones de USD. Los operadores con sede en la región registraron más de la mitad de los vuelos orbitales globales, asegurando el liderazgo del mercado a través de estadísticas demostrables de relanzamiento y capacidades rápidas de rotación en la plataforma. Las normas de control de exportaciones canalizan las misiones militares aliadas de vuelta a los proveedores estadounidenses, reforzando un atraso doméstico que sostiene la utilización de las fábricas.

Asia-Pacífico es la geografía de mayor crecimiento con una CAGR del 15,12%. Las empresas comerciales chinas probaron en vuelo aterrizajes de propulsores en 2025, combinando planes de megaconstelaciones domésticas con construcciones de cosmódromos costeros. El programa del Vehículo de Lanzamiento de Nueva Generación de India adopta planes de recuperación y reutilización, mientras que las startups privadas aprovechan cadenas de suministro rentables para construir motores de metano a nivel doméstico. Japón, Corea del Sur y Australia están invirtiendo en plataformas de lanzamiento ecuatoriales y depósitos de propelente, anticipando la demanda regional de los clientes para órbitas de baja inclinación.

La adopción de la reutilización en Europa es más lenta. Los escasos volúmenes de lanzamiento institucional y la dependencia de un único programa de elevación pesada limitan las economías de escala necesarias para justificar instalaciones de reacondicionamiento dedicadas. Los nuevos participantes que buscan minilanzadores con escudos térmicos plegables ilustran la innovación técnica, aunque los limitados canales de carga útil doméstica obstaculizan la economía de la tasa de reutilización. Los esfuerzos de política, incluidas las campañas de reutilización de la Agencia Espacial Europea (ESA) y la cofinanciación público-privada de bancos de prueba, apuntan a reducir la brecha, pero las ganancias de cuota significativas pueden quedar más allá de 2030.

Panorama Competitivo

Los servicios de lanzamiento reutilizables están actualmente concentrados, con un operador completando más de 130 vuelos orbitales en 2024 y logrando hasta 40 reutilizaciones por núcleo. El suministro propietario de motores, las fábricas de satélites integradas y la recuperación autónoma con barcos dron proporcionan una ventaja competitiva en costos que los recién llegados deben superar. Los propulsores de elevación pesada rivales lograron la inserción orbital inaugural y obtuvieron rápidamente la certificación de seguridad nacional, poniendo fin a la era de proveedor único para cargas útiles clasificadas y abriendo un grupo de licitación de miles de millones de USD.

Los movimientos estratégicos enfatizan la integración vertical: una nueva planta de motores de USD 200 millones en Alabama abastece dos líneas de vehículos separadas. Al mismo tiempo, una empresa de la Costa del Golfo denominada Gigabay tiene como objetivo lanzar un propulsor por día para 2028. Las asociaciones entre startups de cohetes y grupos de fabricación automotriz buscan importar métodos de producción ajustada, reduciendo los costos unitarios y aumentando la cadencia de vuelo. Los patrones de financiamiento muestran que el capital de riesgo se inclina hacia tecnologías diferenciadas —toberas regenerativamente enfriadas de una sola pieza, motores de combustión por etapas de flujo completo y aviónica agnóstica al propelente— que prometen ciclos de reacondicionamiento disruptivos.

Las limitaciones de capacidad siguen siendo el cuello de botella a corto plazo. La demanda agregada de lanzamientos de constelaciones, carga lunar y turismo espacial supera la oferta proyectada hasta al menos 2028, otorgando a los proveedores establecidos un fuerte poder de fijación de precios incluso cuando los nuevos participantes aumentan su actividad. La familiaridad regulatoria, la telemetría de aterrizaje probada y la experiencia en logística de flotas crean barreras intangibles que complementan la ventaja de escala. Sin embargo, los avances en motores fabricados por manufactura aditiva o la densificación rápida de propelente podrían nivelar el campo para los competidores en la próxima década.

Líderes de la Industria de Vehículos de Lanzamiento Reutilizables

Space Exploration Technologies Corp.

Blue Origin Enterprises, L.P.

ArianeGroup SAS

United Launch Alliance, LLC

Rocket Lab USA, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La organización de Acceso Asegurado al Espacio (AATS, por sus siglas en inglés) del Comando de Sistemas Espaciales de EE. UU. certificó el sistema de lanzamiento Vulcan de United Launch Alliance para misiones de Lanzamiento Espacial de Seguridad Nacional (NSSL, por sus siglas en inglés). ULA ahora es elegible para lanzar misiones NSSL tras cumplir 52 criterios, incluidas 180 tareas, 2 demostraciones de vuelo y 114 auditorías.

- Enero de 2025: New Glenn de Blue Origin alcanzó la órbita en su misión NG-1, validando la arquitectura de recuperación de la primera etapa e ingresando al servicio comercial.

Alcance del Informe Global del Mercado de Vehículos de Lanzamiento Reutilizables

Un sistema de lanzamiento espacial diseñado para recuperar todo o parte del sistema tras desplegar un satélite en órbita se denomina vehículo de lanzamiento reutilizable (VLR). El objetivo principal de un VLR es reducir los costos asociados de lanzamiento de los satélites recuperando con éxito los sistemas y componentes críticos agotados. Para proporcionar una perspectiva integral, el estudio incorpora un análisis detallado de los lanzamientos anuales de satélites y los modelos de vehículos de lanzamiento utilizados para el despliegue orbital. El estudio también considera los esfuerzos continuos de I+D invertidos por los actores del mercado para desarrollar nuevas variantes de VLR.

El mercado de vehículos de lanzamiento reutilizables está segmentado según el tipo, la configuración y la geografía. Por tipo, el mercado está segmentado en parcialmente reutilizable y totalmente reutilizable. Por configuración, el mercado está segmentado en etapa única y multietapa. El informe también cubre los tamaños y pronósticos del mercado de vehículos de lanzamiento reutilizables en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Parcialmente Reutilizable |

| Totalmente Reutilizable |

| Etapa Única a Órbita (SSTO) |

| Dos Etapas a Órbita (TSTO) |

| Multietapa (Reutilización solo del propulsor) |

| Pequeña (Hasta 2.000 kg) |

| Media (2.000 - 10.000 kg) |

| Pesada (Superior a 10.000 kg) |

| Comercial |

| Gobiernos |

| Despliegue de Satélites |

| Reabastecimiento de Carga y Logística en el Espacio |

| Vuelo Espacial Tripulado |

| Turismo Espacial |

| Fabricación/Ensamblaje en el Espacio |

| Misiones al Espacio Profundo y Lunar |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Parcialmente Reutilizable | ||

| Totalmente Reutilizable | |||

| Por Configuración | Etapa Única a Órbita (SSTO) | ||

| Dos Etapas a Órbita (TSTO) | |||

| Multietapa (Reutilización solo del propulsor) | |||

| Por Clase de Carga Útil | Pequeña (Hasta 2.000 kg) | ||

| Media (2.000 - 10.000 kg) | |||

| Pesada (Superior a 10.000 kg) | |||

| Por Usuario Final | Comercial | ||

| Gobiernos | |||

| Por Aplicación de Misión | Despliegue de Satélites | ||

| Reabastecimiento de Carga y Logística en el Espacio | |||

| Vuelo Espacial Tripulado | |||

| Turismo Espacial | |||

| Fabricación/Ensamblaje en el Espacio | |||

| Misiones al Espacio Profundo y Lunar | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vehículos de lanzamiento reutilizables?

El mercado de vehículos de lanzamiento reutilizables alcanzó USD 7,31 mil millones en 2026 y se proyecta que se expanda a USD 9,8 mil millones para 2031, expandiéndose a una CAGR del 6,04%.

¿Qué segmento del mercado de vehículos de lanzamiento reutilizables está creciendo más rápido?

Los vehículos totalmente reutilizables representan el tipo de mayor crecimiento, avanzando a una CAGR del 17,52% hasta 2031.

¿Por qué se considera Asia-Pacífico una región de alto crecimiento?

Las iniciativas de cohetes comerciales de China y el programa del Vehículo de Lanzamiento de Nueva Generación de India impulsan una CAGR del 15,12% para Asia-Pacífico, la tasa regional más alta.

¿Qué papel juegan los contratos gubernamentales en el crecimiento del mercado?

Los contratos de lanzamiento de seguridad nacional plurianuales por valor de USD 13.700 millones proporcionan ingresos estables que respaldan la inversión continua en sistemas reutilizables.

¿Qué importancia tiene el turismo espacial para la demanda futura?

Aunque todavía pequeño, se prevé que las reservas de turismo espacial crezcan a una CAGR del 19,84%, añadiendo un flujo de ingresos nuevo y recurrente para los propulsores reutilizables.

¿Cuál es el principal obstáculo para los nuevos participantes?

El elevado capital inicial para plataformas de lanzamiento, producción de motores e infraestructura de reacondicionamiento sigue siendo el principal obstáculo para la entrada al mercado.

Última actualización de la página el: