Tamaño y Participación del Mercado de Pequeños Satélites

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

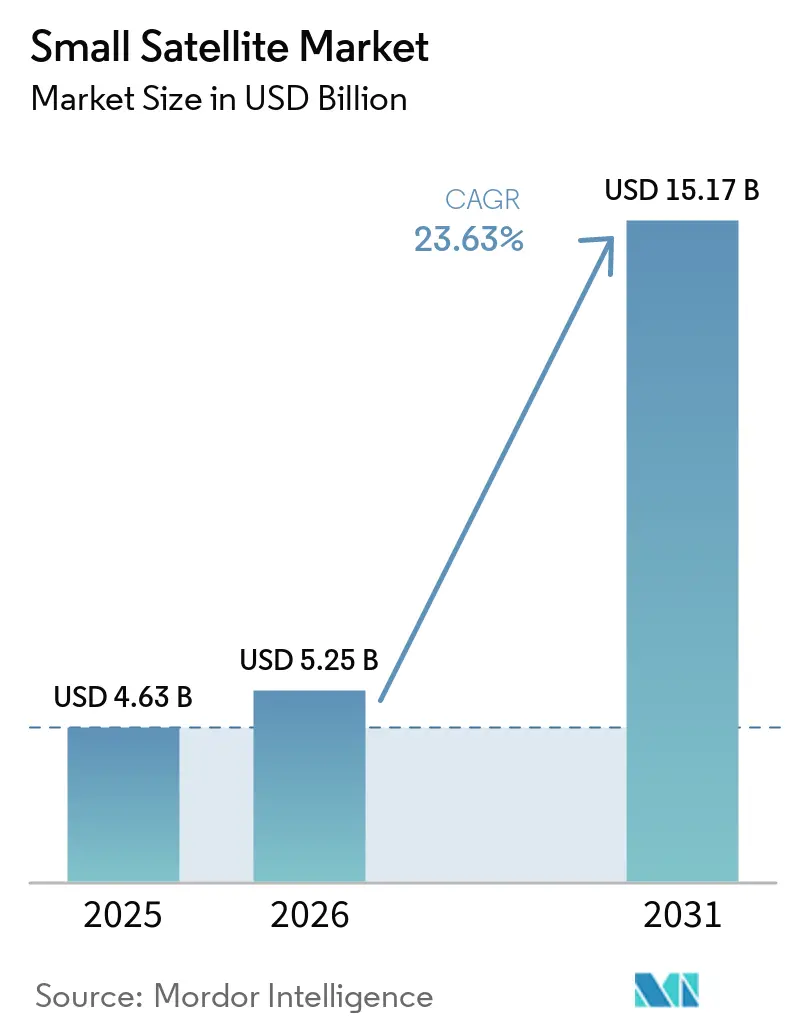

| Tamaño del Mercado (2026) | 5.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.63% CAGR |

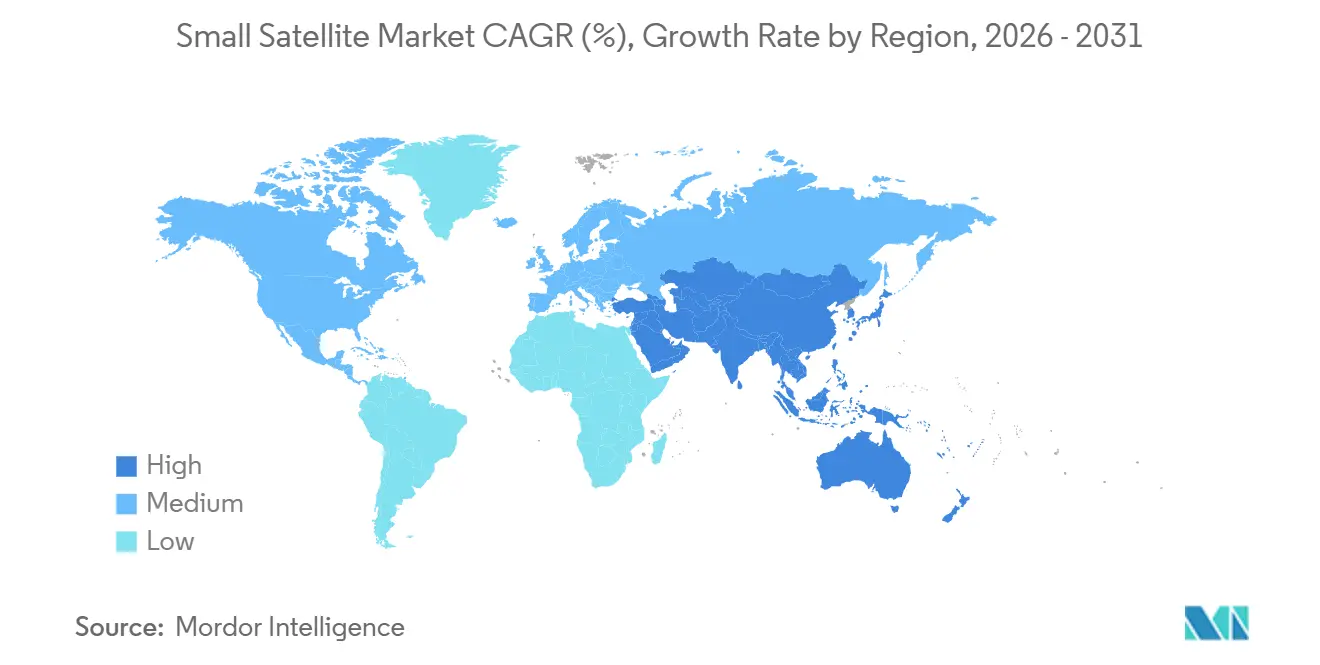

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

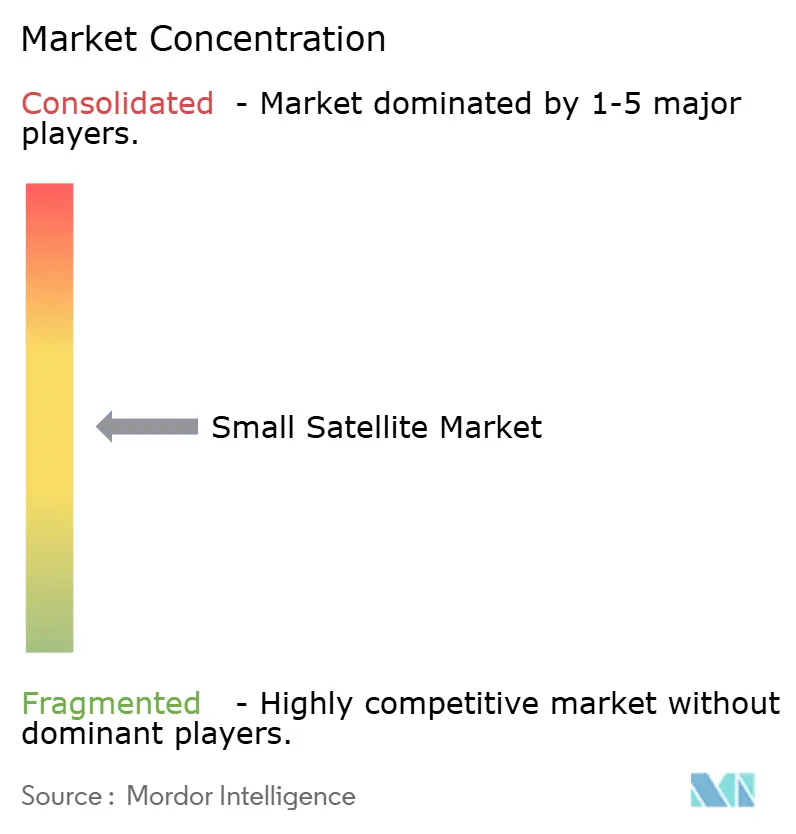

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pequeños Satélites por Mordor Intelligence

Se espera que el tamaño del mercado de pequeños satélites crezca de USD 4,63 mil millones en 2025 a USD 5,25 mil millones en 2026 y se prevé que alcance USD 15,17 mil millones en 2031 a una CAGR del 23,63% durante 2026-2031. Los operadores comerciales están pasando de unas pocas naves geoestacionarias de gran tamaño a flotas LEO distribuidas que utilizan numerosos nodos de bajo costo para lograr resiliencia. Los vehículos de lanzamiento reutilizables de SpaceX y Rocket Lab ahora permiten a las empresas transportar cargas útiles más pesadas o redundantes sin incurrir en una penalización de masa, ampliando la libertad de diseño. Las empresas respaldadas por capital de riesgo renuevan el hardware cada 18 meses, por lo que la tecnología entra en órbita más rápido que los ciclos tradicionales de cinco años. Mientras tanto, los compradores de observación de la Tierra en agricultura, seguros y logística quieren imágenes varias veces al día en lugar de una vez a la semana, lo que impulsa el número de flotas. Los clientes de seguridad nacional también favorecen las constelaciones proliferadas porque docenas de nodos son más difíciles de interrumpir que un único satélite de alta gama.

Conclusiones Clave del Informe

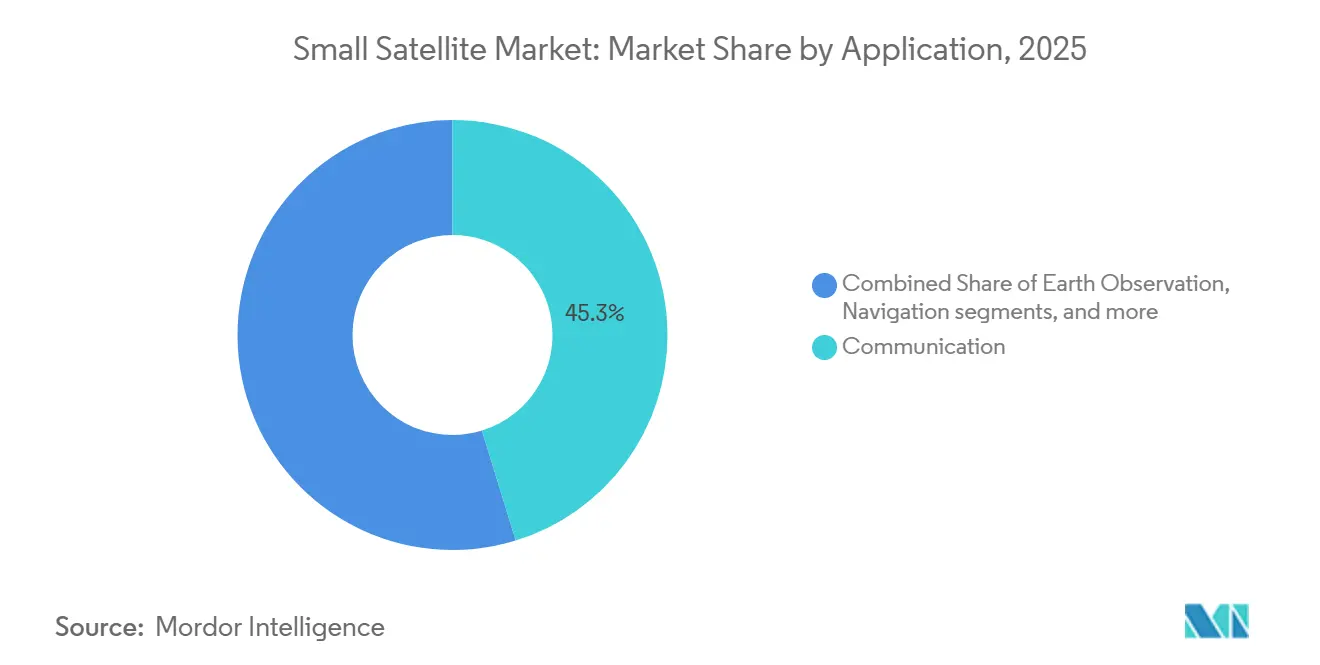

- Por aplicación, la comunicación lideró con el 45,25% de la participación del mercado de pequeños satélites en 2025, mientras que la observación de la Tierra avanza a una CAGR del 24,71% hasta 2031.

- Por órbita, LEO representó el 42,75% del tamaño del mercado de pequeños satélites en 2025, y se prevé que MEO se expanda a una CAGR del 24,83% durante 2026-2031.

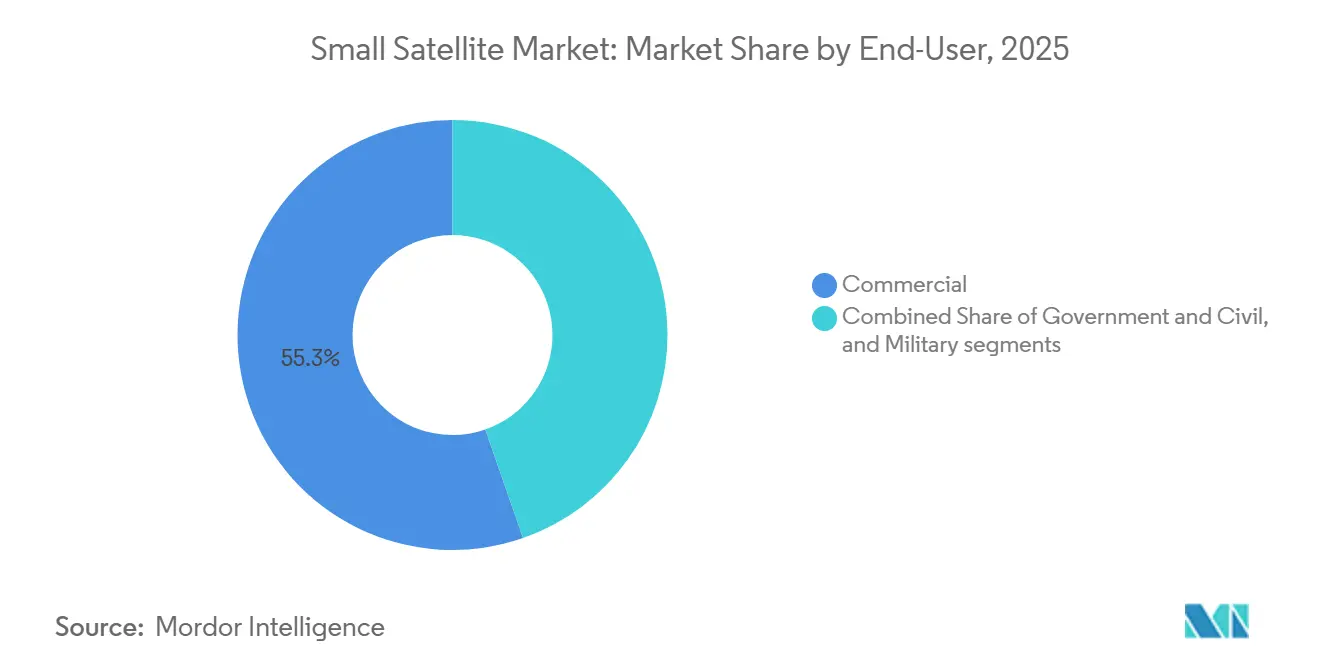

- Por usuario final, el segmento comercial representó el 55,32% de la participación del mercado de pequeños satélites en 2025 y está creciendo a una CAGR del 24,91% hasta 2031.

- Por masa, los minisatélites capturaron el 45,69% del mercado de pequeños satélites en 2025, mientras que los microsatélites están preparados para crecer a una CAGR del 24,52%.

- Por geografía, América del Norte comandó el 53,77% de la participación del mercado de pequeños satélites en 2025, aunque Asia-Pacífico está preparada para una CAGR del 24,63% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pequeños Satélites

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Reducción del costo de lanzamiento reutilizable | +6.2% | Global, con América del Norte y Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Auge de las megaconstelaciones de banda ancha LEO | +5.8% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda multisectorial de análisis de observación de la Tierra | +4.7% | Global, con Asia-Pacífico y Europa mostrando la adopción más rápida | Mediano plazo (2-4 años) |

| Transición de seguridad nacional hacia flotas LEO proliferadas | +3.9% | América del Norte, Europa, Asia-Pacífico (China, India, Japón) | Largo plazo (≥ 4 años) |

| Mandatos de monitoreo de cumplimiento climático | +1.8% | Europa y América del Norte, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Apoyo de crédito a la exportación para constelaciones domésticas | +1.3% | Asia-Pacífico, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del costo de lanzamiento reutilizable

La adopción de sistemas de lanzamiento reutilizables, iniciada por SpaceX, ha reducido sustancialmente el costo de acceso al espacio. Las primeras etapas reutilizables de operadores como Rocket Lab y SpaceX han roto el vínculo histórico entre la masa de la carga útil y el gasto de lanzamiento.[1]Planet Labs PBC, "Presentación 10-K 2024," planet.com Los cohetes reutilizables pueden lanzarse múltiples veces, logrando ahorros de costos de hasta el 70% por lanzamiento. La empresa SpaceX ha reducido el costo, equivalente a aproximadamente USD 2.700 a USD 3.000 por kilogramo a LEO. En contraste, los cohetes expendables tradicionales a menudo cuestan más de USD 10.000 por kilogramo, lo que subraya los beneficios financieros de la reutilización. Electron voló 21 veces en 2025 y Falcon 9 superó las 90 misiones, por lo que los propietarios de constelaciones pueden reservar espacios mensuales en lugar de esperar un año. Una cadencia más rápida significa que los diseñadores pueden actualizar los sensores cada 18 meses, manteniendo las flotas tecnológicamente actualizadas. El menor costo por kilogramo también fomenta la redundancia, lo que mejora el tiempo de actividad del servicio. Las agencias de crédito a la exportación en India y Japón financian nuevos vehículos de lanzamiento, añadiendo presión de precios global por debajo de USD 5.000 por kg. Esta eficiencia de costos reduce las barreras de entrada para los operadores de satélites, acelera el despliegue de constelaciones y apoya el crecimiento en el mercado de pequeños satélites.

Auge de las Megaconstelaciones de Banda Ancha LEO

El rápido crecimiento de las megaconstelaciones de banda ancha LEO, impulsado por empresas como SpaceX y OneWeb, es un factor significativo que impulsa el mercado de pequeños satélites. Amazon Kuiper obtuvo una licencia para 7.727 satélites y colocó 210 naves a finales de 2025.[2]Amazon Kuiper, "Autorización de la FCC," fcc.gov SpaceX superó los 7.000 satélites a principios de 2026 y obtuvo más de USD 6 mil millones en ingresos anuales, validando la economía de los servicios directos al consumidor.[3]Bloomberg News, "Análisis de Ingresos de Starlink," bloomberg.com OneWeb, con 634 satélites, apunta a usuarios empresariales para evitar las guerras de precios con consumidores. La primera red en lograr cobertura global generalmente gana acuerdos de distribución regional, vinculando a los clientes a terminales propietarias. Las regulaciones también importan; los procesos de licencias de EE. UU. y el Reino Unido avanzan más rápido que los de muchas otras regiones, dando a sus operadores una ventaja inicial. Estas extensas redes requieren el despliegue de cientos a miles de pequeños satélites, aumentando la demanda de fabricación, la frecuencia de lanzamiento y los servicios posteriores, incluida la conectividad global, particularmente en áreas desatendidas y remotas.

Demanda multisectorial de análisis de observación de la Tierra

La creciente demanda de análisis de observación de la Tierra en múltiples industrias está impulsando el despliegue de pequeños satélites. Sectores como la agricultura, la energía, los seguros y la defensa utilizan estos datos para el monitoreo, la previsión y la toma de decisiones. Planet Labs registró ingresos de USD 233,9 millones en 2024 a medida que los agricultores adoptaron imágenes diarias para gestionar el riego.[4]Rocket Lab USA, "Resultados del Cuarto Trimestre de 2025," rocketlabusa.com ICEYE recaudó USD 93 millones en 2024 para expandir los satélites SAR que ven a través de las nubes para las aseguradoras.[5]ICEYE, "Anuncio de Financiación Serie E," iceye.com Las constelaciones de más de 50 naves ofrecen revisitas sub-diarias, convirtiendo las imágenes en un flujo de datos en vivo. Los usuarios de defensa premium pagan por resolución sub-métrica y prioridad de asignación de tareas, mientras que los sectores sensibles al precio aceptan datos de 3-5 metros combinados con algoritmos de detección de cambios. Las empresas regionales en China e India compiten en precio y garantías de soberanía de datos. Empresas como Planet Labs y Maxar Technologies están mejorando sus capacidades, impulsando la demanda global de servicios de datos satelitales de alta resolución, frecuentes y rentables.

Transición de seguridad nacional hacia flotas LEO proliferadas

La transición en las estrategias de seguridad nacional hacia el despliegue de flotas de satélites LEO proliferadas está aumentando significativamente la demanda en el mercado de pequeños satélites. La Agencia de Desarrollo Espacial de EE. UU. firmó contratos Andromeda por USD 1,8 mil millones en 2026 para desplegar enlaces ópticos cruzados y sensores infrarrojos en docenas de nodos. La Fuerza Espacial de EE. UU. probará cargas útiles GPS resilientes en LEO para 2028. Distribuir la capacidad entre muchas naves hace que la red sea más difícil de deshabilitar. Los principales contratistas tradicionales ahora deben asociarse con fabricantes comerciales para cumplir los objetivos de costo unitario y tasa de producción, permitiendo que nuevos participantes como Rocket Lab capturen ingresos de defensa. Los gobiernos, especialmente el Departamento de Defensa de EE. UU. (DoD), están priorizando las inversiones en constelaciones distribuidas y resilientes para fortalecer los sistemas de vigilancia, comunicación y alerta de misiles. Esta estrategia mejora la redundancia, minimiza las vulnerabilidades y acelera la adquisición de pequeños satélites para fines de defensa.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Cuellos de botella en la concesión de licencias de espectro | -2.4% | Global, con impacto particular en los nuevos participantes en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Costos de mitigación de desechos espaciales | -1.9% | Global, con Europa aplicando los plazos de cumplimiento más estrictos | Mediano plazo (2-4 años) |

| Suministro de fuente única de componentes resistentes a la radiación | -1.2% | Programas de defensa de América del Norte y Europa, con efectos secundarios en el sector comercial | Mediano plazo (2-4 años) |

| Mayor arrastre en VLEO durante el máximo solar 25 | -0.8% | Global, afectando órbitas por debajo de 500 km | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la concesión de licencias de espectro

Los cuellos de botella en la concesión de licencias de espectro son una restricción significativa en el mercado de pequeños satélites. Los operadores deben obtener aprobaciones de los reguladores nacionales y coordinar internacionalmente a través de organizaciones como la Unión Internacional de Telecomunicaciones. La FCC redujo a la mitad su acumulación de estaciones terrestres en 2025, pero la coordinación con los usuarios federales del espectro aún tarda hasta dos años. Los límites de densidad de flujo de potencia de la UIT frenan el rendimiento de la flota hasta que se acuerden nuevas reglas en la CMR-27. Los fabricantes de terminales dudan en producir en masa equipos de banda V sin cronogramas claros de constelaciones, lo que ralentiza la reducción del costo del hardware. Los operadores con aprobaciones anteriores de banda Ku o Ka, como Starlink, disfrutan de una ventaja temporal. Estos procesos suelen ser largos y complejos, y la disponibilidad limitada de espectro retrasa aún más los despliegues de constelaciones, aumenta los costos de cumplimiento y crea incertidumbre. Este desafío es particularmente pronunciado para los nuevos participantes que buscan un acceso oportuno al mercado.

Costos de mitigación de desechos espaciales

Los requisitos de mitigación de desechos espaciales plantean un desafío creciente en el mercado de pequeños satélites. Los operadores deben invertir en sistemas de seguimiento, medidas de evitación de colisiones y soluciones de eliminación al final de la vida útil para cumplir con las directrices establecidas por organizaciones como la Agencia Espacial Europea (ESA). La ESA ahora exige que los satélites LEO se desorbiten en un plazo de cinco años, reduciendo la vida útil de la misión y añadiendo masa de propelente. Cumplir con la norma cuesta entre USD 200.000 y USD 500.000 por satélite, erosionando la ventaja de bajo presupuesto de los microsatélites. Las primas de seguros aumentan para las flotas en órbitas concurridas de 500-600 km, empujando los nuevos despliegues a altitudes más bajas donde el arrastre atmosférico limpia los desechos más rápidamente. Estos gastos adicionales de diseño y operación contribuyen a una mayor complejidad de la misión, plazos de desarrollo más largos y mayor presión sobre los márgenes, especialmente para las constelaciones de pequeños satélites sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Observación de la Tierra Supera a la Banda Ancha Tradicional

La observación de la Tierra se expandió con una CAGR prevista del 24,71% para 2026-2031, superando el dominio de la comunicación a pesar de que esta última mantuvo el 45,25% de la participación del mercado de pequeños satélites en 2025. Planet Labs e ICEYE añaden datos de alta resolución y SAR que los clientes de agricultura y seguros absorben en tiempo real. El tamaño del mercado de pequeños satélites para los servicios de observación de la Tierra es impulsado por plataformas de análisis que monetizan alertas en lugar de píxeles sin procesar. La comunicación sigue dependiendo de flotas masivas como Starlink, pero el crecimiento se ralentiza a medida que la adopción por parte de los consumidores norteamericanos se estabiliza. Los proveedores de análisis adaptan los productos a los usuarios de defensa, marítimos y de respuesta a desastres, capturando márgenes más altos.

Mientras tanto, las cargas útiles de navegación prueban señales LEO para protegerse contra la interferencia. Las misiones científicas de observación espacial, aunque vitales, siguen siendo un nicho debido a la financiación limitada. La combinación de aplicaciones muestra una división entre la banda ancha de consumo de alto volumen y los servicios de datos de alto valor, cada uno configurando el diseño de satélites de manera diferente.

Por Órbita: MEO Gana Terreno a Medida que Aumenta la Demanda de PNT y Retransmisión

LEO representó el 42,75% del tamaño del mercado de pequeños satélites en 2025, impulsado por constelaciones de internet que valoran la baja latencia. Se proyecta que MEO crezca a una CAGR del 24,83% porque las misiones de posicionamiento, navegación y temporización equilibran la cobertura y la supervivencia sin requerir miles de naves. Los contratos de defensa como ESS colocan relés de comunicación protegidos en MEO para evitar la latencia de GEO mientras se evita el arrastre de LEO. Los operadores de GEO incorporan propulsión eléctrica y cargas útiles flexibles, pero aún así pierden participación a medida que los clientes exigen latencias inferiores a 100 ms. Las disputas regulatorias por las escasas posiciones de GEO empujan a las naciones emergentes hacia alternativas LEO. Las flotas híbridas que combinan relés MEO con enlaces de usuario LEO emergen como un compromiso, distribuyendo el riesgo de inversión entre órbitas.

Por Usuario Final: Los Operadores Comerciales Marcan el Ritmo de Despliegue

Los compradores comerciales representaron el 55,32% de la participación del mercado de pequeños satélites en 2025 y crecieron a una CAGR del 24,91% hasta 2031. Empresas como Amazon y SpaceX aceptan ciclos de diseño más cortos y mayor riesgo técnico para llegar primero al mercado. El ancho de banda comercial o las imágenes se revenden luego a agencias gubernamentales bajo contratos de servicio, difuminando la línea civil-militar. Los programas de defensa aún pagan por seguridad a medida y tolerancia a la radiación, lo que eleva los costos por unidad. Sin embargo, incluso el Pentágono ahora arrienda terminales Starlink durante ejercicios de campo, lo que señala confianza en la fiabilidad comercial. Las misiones académicas dependen de subvenciones en lugar de ingresos, pero se benefician de los menores precios de lanzamiento que hacen viables los cubesats construidos por estudiantes.

Por Masa del Satélite: Los Microsatélites Ganan Terreno a Medida que Maduran las Cargas Útiles Modulares

Los minisatélites capturaron el 45,69% del tamaño del mercado de pequeños satélites en 2025, pero los microsatélites crecerán a una CAGR del 24,52% porque los sensores avanzados ahora caben en plataformas de 50 kg. ICEYE demuestra que las plataformas SAR de 100 kg ofrecen imágenes de 1 metro antes reservadas para naves de 500 kg. Las misiones de transporte compartido favorecen las cargas útiles de menos de 100 kg que se ajustan a la capacidad excedente. Los umbrales regulatorios en 100 kg incentivan a los diseñadores a mantenerse más ligeros para simplificar el cumplimiento de los requisitos de mitigación de desechos. Los nanosatélites dominan los vuelos de educación y demostración tecnológica, mientras que los femtosatélites siguen siendo experimentales.

Análisis Geográfico

América del Norte lideró con una participación del 53,77% en 2025 debido al ritmo de despliegue de Starlink y el gasto del Pentágono en arquitectura proliferada. El contrato Andromeda distribuye pedidos entre 14 empresas, fomentando la diversidad y la competencia en la cadena de suministro. El carnet de pedidos de USD 1,85 mil millones de Rocket Lab subraya cómo la integración vertical asegura los márgenes a pesar de la presión de precios. Telesat de Canadá prepara una red de 298 satélites que sirve a las regiones polares, ampliando la cobertura de servicio continental.

Se prevé que Asia-Pacífico crezca a una CAGR del 24,63% a medida que la constelación Guowang de China y NewSpace India Limited de India escalan la fabricación local. Chang Guang Satellite Technology vende datos de alta resolución en todo el Sudeste Asiático y África a precios agresivos. India amplía la producción del PSLV, permitiendo a las startups regionales evitar las colas de lanzamiento extranjeras. Japón aprovecha la fabricación de precisión para suministrar componentes de propulsión eléctrica, mientras que la simplificada concesión de licencias de Australia atrae a inversores en estaciones terrestres.

Europa mantiene una participación estable del 15-18%, limitada por la fragmentación de las adquisiciones y una coordinación de espectro más lenta. OneWeb completó su flota de 634 satélites y apunta a la conectividad empresarial. El programa CO2M de tres satélites de la ESA apoya el Mecanismo de Ajuste en Frontera por Carbono de la UE, vinculando la demanda de observación de la Tierra a la política climática. Los fondos de riqueza soberana de Oriente Medio respaldan plataformas domésticas a través de empresas conjuntas occidentales. América del Sur experimenta un crecimiento constante a medida que el BNDES de Brasil financia la fabricación indígena, mientras que la planta de Satellogic en Uruguay envía plataformas de 35 kg para análisis agrícolas.

Panorama Competitivo

El mercado de pequeños satélites está moderadamente fragmentado. SpaceX posee entre el 35-40% del valor de despliegue LEO global a través de Starlink, pero Amazon Kuiper, OneWeb y los competidores regionales en China e India erosionan la ventaja del pionero. Los actores verticalmente integrados controlan la fabricación, el lanzamiento y las redes terrestres, evitando la acumulación de márgenes. La estrategia de Rocket Lab refleja este modelo con sus plataformas Electron y Photon, asegurando contratos a largo plazo.

La diferenciación tecnológica ahora se centra en los enlaces ópticos cruzados y el procesamiento a bordo. Los contratos de defensa de EE. UU. requieren suministro doméstico de fotónica, lo que perjudica a las empresas dependientes de importaciones. Las oportunidades en espacios vacíos incluyen enjambres en órbita muy baja terrestre (VLEO) que se desorbitan solos, constelaciones híbridas LEO-MEO para compensaciones entre latencia y cobertura, y paquetes de análisis específicos por sector. Los principales contratistas tradicionales pierden participación comercial porque sus procesos, ajustados para trabajos de defensa de alta garantía, no pueden cumplir los plazos del capital de riesgo. La financiación de crédito a la exportación en India, Japón y Brasil remodela la competencia al subsidiar a los campeones domésticos que de otro modo no alcanzarían escala. La resiliencia de la cadena de suministro se ha convertido en un argumento de venta, impulsando a las empresas a obtener chips resistentes a la radiación de fuentes duales para cubrir el riesgo geopolítico.

Líderes de la Industria de Pequeños Satélites

Airbus SE

OHB SE

Thales Alenia Space

Space Exploration Technologies Corp.

Chang Guang Satellite Technology Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La Agencia de Desarrollo Espacial de EE. UU. adjudicó a 14 empresas un techo de USD 1,8 mil millones bajo el programa Andromeda para entregar enlaces ópticos y sensores infrarrojos para una red proliferada.

- Diciembre de 2025: Amazon Kuiper obtuvo una licencia de la FCC para una red de segunda generación de 7.727 satélites y tenía 210 naves en órbita.

- Octubre de 2025: Airbus SE, Leonardo S.p.A. y Thales firmaron un Memorando de Entendimiento (MOU) para consolidar sus actividades espaciales en una nueva empresa espacial europea, con operaciones previstas para comenzar en 2027.

- Septiembre de 2025: Hindustan Aeronautics Limited firmó un acuerdo de transferencia de tecnología con la Organización India de Investigación Espacial (ISRO), NewSpace India Limited e IN-SPACe para adquirir la tecnología del Vehículo de Lanzamiento de Pequeños Satélites (SSLV) y comenzar una fase de producción de 10 años.

- Julio de 2025: The Boeing Company ganó un contrato de USD 2,8 mil millones para el SATCOM Estratégico Evolucionado, combinando terminales terrestres protegidas con nodos de retransmisión LEO.

Alcance del Informe del Mercado Global de Pequeños Satélites

Los pequeños satélites son aquellos satélites que pesan menos de 500 kg. El informe del mercado de pequeños satélites excluye los cohetes de sondeo, las plataformas de globos de gran altitud y las cargas útiles puramente experimentales.

El mercado de pequeños satélites está segmentado por aplicación, órbita, usuario final, masa del satélite y geografía. Por aplicación, el mercado está segmentado en comunicación, observación de la Tierra, navegación, observación espacial y otros. Por órbita, el mercado está segmentado en órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita geoestacionaria (GEO). Por usuario final, el mercado está segmentado en comercial, gubernamental y civil, y militar. Por masa del satélite, el mercado está segmentado en femtosatélites, picosatélites, nanosatélites, microsatélites y minisatélites. El informe también cubre los tamaños de mercado y las previsiones para el mercado de pequeños satélites en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Comunicación |

| Observación de la Tierra |

| Navegación |

| Observación Espacial |

| Otros |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Geoestacionaria (GEO) |

| Comercial |

| Gubernamental y Civil |

| Militar |

| Femtosatélites |

| Picosatélites |

| Nanosatélites |

| Microsatélites |

| Minisatélites |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Comunicación | ||

| Observación de la Tierra | |||

| Navegación | |||

| Observación Espacial | |||

| Otros | |||

| Por Órbita | Órbita Terrestre Baja (LEO) | ||

| Órbita Terrestre Media (MEO) | |||

| Órbita Geoestacionaria (GEO) | |||

| Por Usuario Final | Comercial | ||

| Gubernamental y Civil | |||

| Militar | |||

| Por Masa del Satélite | Femtosatélites | ||

| Picosatélites | |||

| Nanosatélites | |||

| Microsatélites | |||

| Minisatélites | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden tener múltiples usos, tanto para aplicaciones comerciales como militares.

- MTOW del Vehículo de Lanzamiento - El MTOW (peso máximo al despegue) del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas de satélites con excentricidad de 0,14 y superior se categorizan como elípticas.

- Tecnología de propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, plataformas, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en órbita terrestre baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se encuentran por encima de los satélites LEO y por debajo de los satélites GEO y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Pequeños Satélites (SSLV) | El Vehículo de Lanzamiento de Pequeños Satélites (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (VTM) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando se usa un satélite para detectar firmas AIS. |

| Vehículos de lanzamiento reutilizables (RLV) | Un vehículo de lanzamiento reutilizable (RLV) es un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede lanzarse más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.