Tamaño y Participación del Mercado de Satélites de Gran Tamaño

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 79.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 123.2 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.24% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Satélites de Gran Tamaño por Mordor Intelligence

El tamaño del Mercado de Satélites de Gran Tamaño se estima en 79,21 mil millones de USD en 2025, y se espera que alcance los 123,2 mil millones de USD para 2030, creciendo a una CAGR del 9,24% durante el período de pronóstico (2025-2030).

La industria de satélites de gran tamaño está experimentando una transformación significativa impulsada por los avances tecnológicos y la evolución de la dinámica del mercado. El enfoque tradicional en los satélites de órbita geoestacionaria (GEO) está cambiando a medida que las mejoras tecnológicas han reducido sustancialmente los costos de fabricación y lanzamiento en los últimos años. Esta evolución ha hecho que los despliegues en órbita terrestre baja (LEO) sean más viables y atractivos para los operadores de satélites. El mercado de satélites ha demostrado niveles de actividad sólidos, con 214 satélites de gran tamaño lanzados durante el período 2017-2022, lo que pone de relieve la demanda sostenida de capacidades de satélites de gran tamaño en diversas aplicaciones.

El sector está siendo testigo de inversiones sustanciales en investigación y desarrollo, particularmente en tecnologías de propulsión y capacidades de fabricación de satélites. Los sistemas de propulsión de combustible líquido continúan dominando la industria, representando el 73,3% de todas las tecnologías de propulsión en 2023, debido a su alta eficiencia, controlabilidad y fiabilidad para misiones de larga duración. Estos avances tecnológicos están permitiendo que los satélites transporten cargas útiles más grandes, sensores más potentes y sistemas satelitales avanzados, al tiempo que reducen los costos operativos y mejoran la flexibilidad de las misiones.

Las agencias espaciales gubernamentales y los operadores comerciales se centran cada vez más en desarrollar capacidades sofisticadas de observación terrestre y comunicación. La significativa inversión de China de 10,2 mil millones de USD en su Departamento Espacial en 2022 ejemplifica el creciente compromiso gubernamental con el desarrollo de infraestructura espacial. Estas inversiones están impulsando innovaciones en el diseño de satélites, con los satélites de gran tamaño modernos incorporando electrónica endurecida contra la radiación, paneles solares desplegables más grandes y subsistemas redundantes para garantizar vidas operativas extendidas de 5 a 10 años.

La industria está experimentando un cambio notable en las aplicaciones y los requisitos operativos de los satélites. Los satélites de gran tamaño se están desplegando para diversos propósitos, incluidos inteligencia electrónica, ciencias de la Tierra, meteorología, imágenes láser e imágenes ópticas. La industria de fabricación de satélites ha evolucionado para adaptarse a estos variados requisitos, con los fabricantes de satélites incorporando materiales avanzados y diseños modulares para mejorar la flexibilidad y la fiabilidad. Esta evolución es particularmente evidente en Asia-Pacífico, donde aproximadamente 90 satélites de gran tamaño fueron fabricados y lanzados durante el período 2017-2022, lo que demuestra las crecientes capacidades de la región en la fabricación y el despliegue de satélites.

Tendencias e Información del Mercado Global de Satélites de Gran Tamaño

Se ha observado una tendencia hacia una mayor eficiencia en el combustible y la operación

- La masa de un satélite tiene un impacto significativo en su lanzamiento. Esto se debe a que cuanto más pesado es el satélite, más combustible y energía se requieren para lanzarlo al espacio. El lanzamiento de un satélite implica acelerarlo a una velocidad muy alta, típicamente alrededor de 28.000 kilómetros por hora, para colocarlo en órbita alrededor de la Tierra. La cantidad de energía necesaria para alcanzar esta velocidad es proporcional a la masa del satélite.

- Galaxy 33 y Galaxy 34, satélites de comunicaciones locales desarrollados por Intelsat, fueron lanzados en octubre de 2022 en los Estados Unidos. Estos se encontraban entre los desarrollos y lanzamientos de satélites más notables del mundo. De manera similar, en marzo de 2022, Lockheed Martin lanzó un Satélite Ambiental Activo Geoestacionario, que es un satélite meteorológico avanzado. En Europa, el satélite I-6 F2 estaba previsto para ser lanzado en 2023.

- Como resultado, un satélite más pesado requiere un cohete más grande y más combustible para ser lanzado al espacio. Esto, a su vez, aumenta el costo del lanzamiento y también puede limitar los tipos de vehículos de lanzamiento que se pueden utilizar. Los principales tipos de clasificación según la masa son los satélites de gran tamaño que pesan más de 1.000 kg. Estos satélites de gran tamaño están diseñados principalmente para fines operativos con una larga vida útil. Estos satélites están siendo adoptados por varios países para transportar cargas útiles de teledetección más grandes, mayor número de transpondedores y antenas más grandes para fines de comunicación. Estos satélites operativos tienen redundancia para todos los subsistemas principales para soportar fallos accidentales en los subsistemas. Los satélites más grandes se construyen típicamente con electrónica de grado espacial endurecida contra la radiación. Durante el período 2017-2022, alrededor de 200 o más satélites de gran tamaño fueron fabricados y lanzados a nivel mundial.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

Se espera que el aumento del gasto espacial de las diferentes agencias espaciales a nivel mundial tenga un impacto positivo en la categoría de satélites de gran tamaño

- El gasto en I+D en satélites de gran tamaño es un factor importante para impulsar la innovación y el desarrollo tecnológico en la industria satelital. En los últimos años, la tendencia mundial en el gasto en I+D en satélites de gran tamaño continúa aumentando, debido a varios factores, incluidos los rápidos avances en tecnología satelital, nuevos materiales, sistemas de propulsión y electrónica, que están impulsando la necesidad de inversión en I+D para diseñar y desarrollar satélites de gran tamaño que puedan aprovechar estas innovaciones.

- Los satélites de gran tamaño se utilizan para una amplia gama de aplicaciones, incluidas comunicaciones, navegación y observación terrestre. A medida que la demanda de estas aplicaciones continúa creciendo, las empresas están invirtiendo en I+D para desarrollar satélites de gran tamaño que puedan satisfacer estas necesidades. Actualmente, en la región de Asia-Pacífico, China, India y Japón poseen una capacidad espacial completa de extremo a extremo e infraestructura espacial, tecnología espacial (satélites de comunicaciones, observación terrestre y navegación), fabricación de satélites, cohetes y puertos espaciales. Otros países de la región deben depender de la cooperación internacional para llevar a cabo sus respectivos programas espaciales. En junio de 2022, Corea del Sur lanzó el cohete Nuri, poniendo seis satélites en órbita, convirtiéndose en el séptimo país del mundo en lanzar con éxito una carga útil de más de una tonelada en un vehículo de lanzamiento aéreo.

- El gobierno de Corea del Sur, en su presupuesto de 2022, anunció una inversión de 619 millones de USD en el segmento espacial, que incluye el desarrollo de un puerto espacial, la construcción de un sistema de navegación satelital y una red de comunicaciones 6G. Se espera que el gasto en espacio y subvenciones de investigación aumente en la región, incrementando así la importancia del sector en todos los ámbitos de la economía mundial.

Análisis de Segmento: Aplicación

Segmento de Observación Terrestre en el Mercado de Satélites de Gran Tamaño

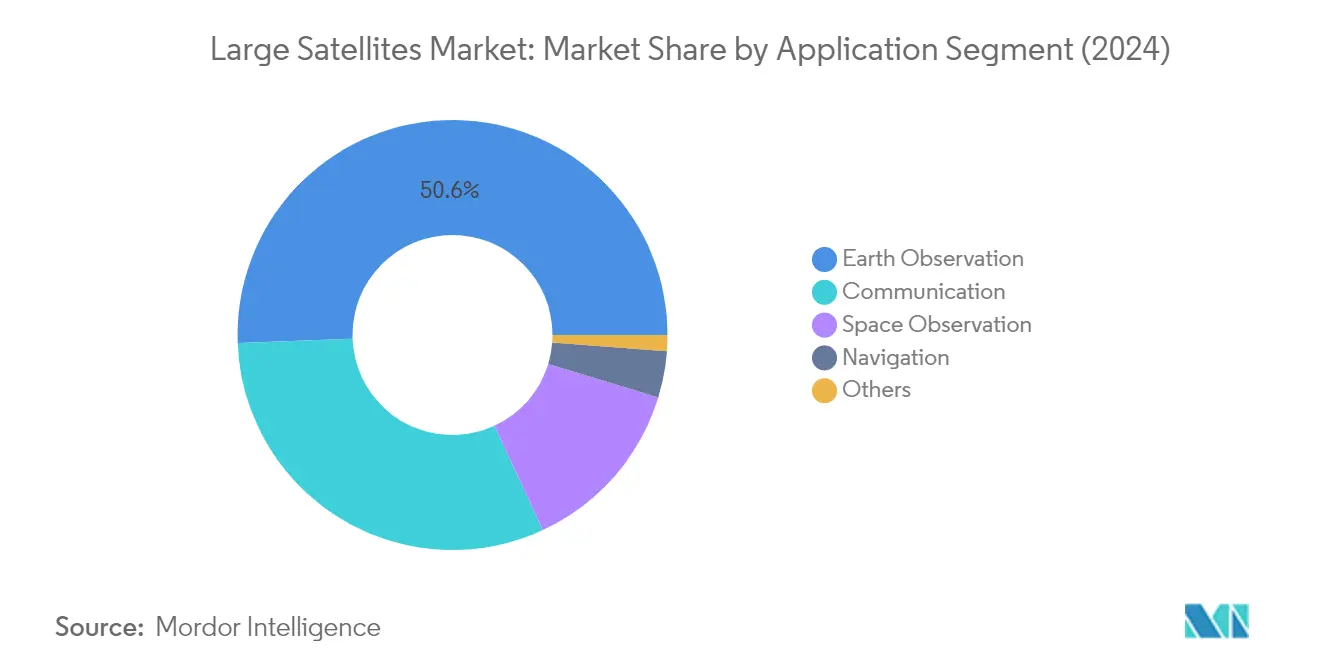

Los satélites de observación terrestre representan el segmento más grande en el mercado global de satélites de gran tamaño, con una participación de mercado de aproximadamente el 51% en 2024. Estos satélites están equipados con cámaras y sensores de alta resolución capaces de capturar imágenes detalladas de la superficie terrestre, con resoluciones espaciales que van desde unos pocos metros hasta el nivel sub-métrico. Esto permite la identificación de características y cambios a pequeña escala en diversas aplicaciones, incluido el monitoreo del uso del suelo, la evaluación de la deforestación, los patrones de vegetación, la urbanización y las actividades agrícolas. Los satélites de observación terrestre también desempeñan un papel crucial en el monitoreo de desastres naturales como inundaciones, huracanes, incendios forestales, terremotos y erupciones volcánicas, proporcionando datos en tiempo casi real que permiten sistemas de alerta temprana, planificación de respuesta ante desastres, evaluación de daños y esfuerzos de recuperación post-desastre.

Segmento de Observación Terrestre en el Mercado de Satélites de Gran Tamaño

También se proyecta que el segmento de satélites de observación terrestre sea el segmento principal de mayor crecimiento en el mercado de satélites de gran tamaño, con una tasa de crecimiento esperada de aproximadamente el 12% durante 2024-2029. Este crecimiento está impulsado por la creciente demanda de datos de observación terrestre precisos y oportunos en múltiples sectores. La expansión del segmento está respaldada por avances tecnológicos en las capacidades de los sensores, el procesamiento de datos y el análisis, lo que permite aplicaciones más sofisticadas en monitoreo ambiental, planificación urbana y estudios sobre el cambio climático. Las capacidades de imágenes de alta resolución de estos satélites continúan mejorando, lo que permite un análisis más detallado de las características y los cambios de la superficie terrestre a lo largo del tiempo. Esta progresión tecnológica, combinada con la creciente necesidad de monitoreo ambiental y gestión de desastres, se espera que impulse un crecimiento significativo en este segmento.

Segmentos Restantes en Aplicación

El mercado de satélites de gran tamaño incluye varios otros segmentos de aplicación significativos más allá de la observación terrestre. El segmento de satélites de comunicaciones sirve como un componente crucial, habilitando la conectividad global a través de televisión satelital, servicios de internet y telecomunicaciones. El segmento de satélites de navegación apoya los servicios globales de posicionamiento y temporización esenciales para diversas aplicaciones. El segmento de observación espacial se centra en la investigación astronómica y la exploración del espacio profundo, mientras que el segmento de otros abarca aplicaciones especializadas como la demostración de tecnología y fines educativos. Cada uno de estos segmentos contribuye de manera única al ecosistema general del mercado, atendiendo diferentes necesidades de los usuarios finales y requisitos tecnológicos en la industria espacial.

Análisis de Segmento: Clase de Órbita

Segmento LEO en el Mercado de Satélites de Gran Tamaño

La Órbita Terrestre Baja (LEO) domina el mercado de satélites de gran tamaño, con una participación de mercado de aproximadamente el 52% en 2024. Esta significativa posición en el mercado está impulsada por la rentabilidad del segmento en el desarrollo y despliegue de satélites, así como por las ventajas adicionales de la proximidad a la Tierra. Los satélites LEO se utilizan ampliamente para satélites de comunicaciones, reconocimiento militar, espionaje y diversas aplicaciones de imágenes. El menor tiempo de señal hacia los satélites LEO resulta en una menor latencia para las comunicaciones, lo que hace que estos satélites sean particularmente efectivos para las necesidades modernas de telecomunicaciones. Los satélites de la red de constelación LEO orbitan la Tierra a velocidades de 27.000 km/h y operan en frecuencias de radio de banda L, que son menos susceptibles a interferencias por condiciones meteorológicas y efectos atmosféricos, lo que los hace muy adecuados para sistemas de comunicación.

Segmento MEO en el Mercado de Satélites de Gran Tamaño

Los satélites de Órbita Terrestre Media (MEO) están emergiendo como el segmento de mayor crecimiento en el mercado de satélites de gran tamaño, con proyecciones que indican un crecimiento sólido de aproximadamente el 14% durante 2024-2029. Operando a una altitud de alrededor de 20.000 km, los satélites MEO se están volviendo cada vez más vitales para la infraestructura de comunicaciones y navegación satelital. El uso creciente de satélites MEO por parte de los militares está impulsado por su mayor potencia de señal, mejores capacidades de comunicaciones y transferencia de datos, y mayor área de cobertura. Estas ventajas han llevado a un aumento en la demanda de tecnología de satélites MEO por parte del sector militar. El crecimiento del segmento está respaldado además por los desarrollos en curso en capacidades de seguimiento de misiles y aplicaciones de defensa estratégica, ejemplificados por programas como las iniciativas del Comando de Sistemas Espaciales de la Fuerza Espacial de los Estados Unidos.

Segmentos Restantes en Clase de Órbita

El segmento de satélites geoestacionarios continúa desempeñando un papel crucial en el mercado de satélites de gran tamaño, particularmente para la cobertura a largo plazo sobre regiones específicas de la Tierra. Los satélites geoestacionarios son esenciales para los servicios de telecomunicaciones, radiodifusión y televisión satelital, lo que permite la observación continua de áreas fijas y ayuda en predicciones meteorológicas precisas y detección de fenómenos meteorológicos severos. Estos satélites también contribuyen significativamente a los sistemas precisos de cronometraje y sincronización, proporcionando señales de tiempo precisas utilizadas en telecomunicaciones, sincronización de redes e investigación científica. La naturaleza estable y predecible de la GEO permite una transmisión confiable de señales de tiempo, lo que la convierte en una clase de órbita indispensable para diversas aplicaciones comerciales y militares.

Análisis de Segmento: Usuario Final

Segmento Militar y Gubernamental en el Mercado de Satélites de Gran Tamaño

El segmento Militar y Gubernamental domina el mercado de satélites de gran tamaño, representando aproximadamente el 85% del valor total del mercado en 2024. Esta significativa participación de mercado está impulsada por los crecientes requisitos de sistemas de comunicación estratégica más rápidos, enlaces de datos tácticos y capacidades modernas de fuerza de combate centrada en la red. Los sistemas C4ISR militares se están orientando cada vez más hacia la integración de niveles más altos de arquitecturas basadas en satélites, mientras que la creciente importancia de las fuerzas espaciales a nivel mundial ha permitido a las organizaciones militares tomar el mando de las comunicaciones satelitales. El crecimiento del segmento está respaldado además por la creciente adopción de sistemas geoespaciales para un mejor monitoreo y tiempos de respuesta más rápidos, junto con los avances en tecnología de guerra electrónica y el desarrollo de nuevas tecnologías para mejorar las capacidades de los sistemas C4ISR militares.

Segmento Comercial en el Mercado de Satélites de Gran Tamaño

Se proyecta que el segmento Comercial experimente el crecimiento más rápido en el mercado de satélites de gran tamaño, con una tasa de crecimiento esperada de aproximadamente el 11% durante el período 2024-2029. Este crecimiento está impulsado principalmente por la base en expansión de aplicaciones y servicios satelitales, incluidos los servicios habilitados por GPS y una conectividad a internet más rápida. Los grandes satélites comerciales desplegados en constelaciones GEO o LEO apoyan cada vez más la conectividad a internet, especialmente en áreas desatendidas o remotas, habilitando el acceso a internet de banda ancha y reduciendo la brecha digital donde la infraestructura terrestre es limitada o inexistente. El crecimiento del segmento está impulsado además por la creciente demanda de servicios de internet satelital que utilizan señales satelitales para enviar y recibir datos, particularmente con las nuevas constelaciones de internet satelital que se están desarrollando en órbita terrestre baja para permitir el acceso a internet de baja latencia desde el espacio.

Segmentos Restantes en la Segmentación de Usuario Final

El segmento Otro en el mercado de satélites de gran tamaño comprende satélites construidos y utilizados por instituciones de investigación, universidades y organizaciones no gubernamentales. Si bien este segmento representa una porción menor del mercado, desempeña un papel crucial en la investigación relacionada con el espacio, el desarrollo tecnológico y la observación terrestre. Los institutos de investigación técnica continúan siendo desarrolladores significativos de satélites, aunque los altos costos de desarrollo de los satélites de gran tamaño limitan su despliegue para estos fines. El segmento se beneficia de la financiación gubernamental regional y del sector privado asignada para la investigación e innovación en el segmento espacial, contribuyendo al desarrollo de nuevas tecnologías espaciales y apoyando los cambios estructurales en la industria.

Análisis de Segmento: Tecnología de Propulsión

Segmento de Combustible Líquido en el Mercado de Satélites de Gran Tamaño

La tecnología de propulsión de combustible líquido domina el mercado de satélites de gran tamaño, con una participación de mercado de aproximadamente el 73% en 2024. Esta dominancia se atribuye a su alta eficiencia, controlabilidad, fiabilidad y capacidades de vida útil extendida que la convierten en una opción ideal para las misiones espaciales. La versatilidad de la tecnología le permite ser utilizada en diversas clases de órbita para satélites, incluidos satélites geoestacionarios, órbita terrestre baja, órbita polar y órbita heliosíncrona. Se están desarrollando tecnologías de propelente alternativas para la propulsión química como reemplazos de la hidrazina debido a preocupaciones de manejo y toxicidad, incluidos líquidos iónicos verdes y propelentes convencionales como el peróxido de hidrógeno o el agua electrolizada. Estos propelentes verdes de combustible líquido proporcionan impulsos específicos mejorados en comparación con los propulsores monopropelente de hidrazina de última generación existentes, al tiempo que ofrecen temperaturas mínimas de almacenamiento más bajas que benefician configuraciones específicas de naves espaciales.

Segmento Basado en Gas en el Mercado de Satélites de Gran Tamaño

Se proyecta que el segmento de propulsión basada en gas experimente el crecimiento más rápido en el mercado de satélites de gran tamaño durante 2024-2029, con una CAGR esperada de aproximadamente el 13%. Este crecimiento está impulsado por la simplicidad, eficiencia y fiabilidad de la tecnología en aplicaciones espaciales. Los sistemas de propulsión basados en gas permiten movimientos a través de diversos mecanismos, incluidos sistemas de hidrazina, sistemas de propulsión simple o doble, sistemas híbridos y sistemas de aire frío/caliente. Estos sistemas son particularmente valiosos cuando se requiere un empuje fuerte o maniobras rápidas. Las empresas están invirtiendo activamente en investigación y desarrollo para mejorar las capacidades de propulsión basada en gas, con innovaciones centradas en mejorar el rendimiento del empuje, el impulso específico y la eficiencia general del sistema. Se espera que el desarrollo de propulsores de gas frío avanzados y sistemas de gas caliente impulse aún más el crecimiento del segmento, particularmente a medida que los fabricantes buscan soluciones de propulsión más rentables y fiables.

Segmentos Restantes en Tecnología de Propulsión

La propulsión eléctrica representa otro segmento significativo en el mercado de satélites de gran tamaño, ofreciendo ventajas únicas para perfiles de misión específicos. Esta tecnología es particularmente valiosa para actividades de mantenimiento de estación y misiones de larga duración debido a su alta eficiencia en términos de uso de propelente. Los sistemas de propulsión eléctrica se utilizan comúnmente en satélites de comunicaciones comerciales y están ganando terreno en diversas misiones de ciencias espaciales debido a sus altos impulsos específicos. El surgimiento de iniciativas de emisiones verdes ha fomentado la adopción de tecnologías de propulsión eléctrica respetuosas con el medio ambiente, con las principales organizaciones forjando asociaciones para desarrollar sistemas de propulsión eléctrica avanzados que puedan apoyar tanto las capacidades cercanas a la Tierra como las misiones de espacio profundo.

Análisis de Segmento Geográfico del Mercado de Satélites de Gran Tamaño

Mercado de Satélites de Gran Tamaño en Asia-Pacífico

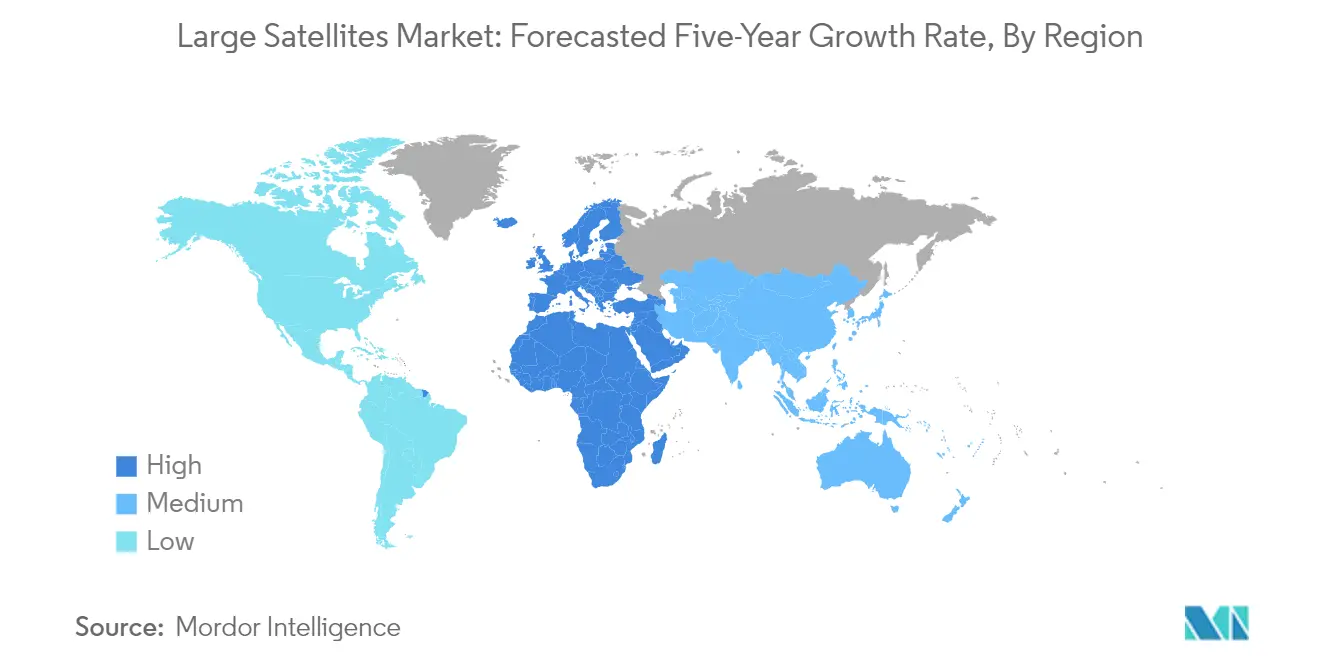

La región de Asia-Pacífico mantiene su dominio en el mercado global de satélites de gran tamaño, con aproximadamente el 63% de la participación total del mercado en 2024. China lidera el mercado regional como el principal fabricante y lanzador de satélites de teledetección, impulsado por inversiones sustanciales en constelaciones satelitales modernas para inteligencia, vigilancia, posicionamiento, navegación y temporización, y aplicaciones de satélites de observación terrestre. El crecimiento de la región está respaldado además por la participación activa de otros actores principales, incluidos Japón, India y Corea del Sur, cada uno contribuyendo a diversas aplicaciones satelitales que van desde comunicaciones hasta fines militares. Estos países están expandiendo continuamente sus capacidades espaciales a través de mayor financiación y avances tecnológicos en la fabricación de satélites. El mercado se caracteriza por un fuerte enfoque en aplicaciones tanto comerciales como gubernamentales/militares, con la observación terrestre emergiendo como un segmento particularmente significativo. Las capacidades de fabricación de satélites de la región se ven reforzadas por un sólido apoyo gubernamental, infraestructura tecnológica avanzada y una creciente participación del sector privado. La presencia de agencias espaciales e instituciones de investigación establecidas fortalece aún más la posición de la región en el mercado global.

Mercado de Satélites de Gran Tamaño en Europa

El mercado europeo de satélites de gran tamaño ha experimentado desafíos significativos, registrando una tasa de crecimiento de aproximadamente -9% de 2019 a 2024, lo que refleja la compleja dinámica de la industria espacial regional. El mercado está impulsado principalmente por países como Francia, Alemania, el Reino Unido y Rusia, cada uno contribuyendo a diversas aplicaciones satelitales, incluidas inteligencia electrónica, ciencias de la Tierra, meteorología e imágenes ópticas. El mercado europeo demuestra un fuerte enfoque en aplicaciones tanto comerciales como militares, con especial énfasis en satélites de observación terrestre y satélites de comunicaciones. Las capacidades de fabricación de satélites de la región están respaldadas por infraestructura tecnológica avanzada y sólidas instalaciones de investigación y desarrollo. Las agencias espaciales europeas y las empresas privadas continúan invirtiendo en tecnologías y aplicaciones satelitales innovadoras, particularmente en áreas como el monitoreo ambiental, la planificación urbana, el transporte y la defensa. El mercado se caracteriza por una fuerte colaboración entre países, experiencia tecnológica compartida y programas espaciales coordinados a través de organizaciones como la Agencia Espacial Europea. El compromiso de la región con las prácticas espaciales sostenibles y las consideraciones ambientales también influye en los procesos de diseño y fabricación de satélites.

Mercado de Satélites de Gran Tamaño en América del Norte

Se proyecta que el mercado de satélites de gran tamaño de América del Norte crezca aproximadamente un 9% durante el período 2024-2029, impulsado por la continua innovación tecnológica y el fuerte apoyo gubernamental. El mercado de la región se caracteriza por un ecosistema sólido de fabricantes de satélites, proveedores de servicios de lanzamiento y usuarios finales que abarcan tanto los sectores comercial como gubernamental. Los Estados Unidos lideran el mercado regional con sus avanzadas capacidades de fabricación de satélites y un fuerte enfoque en satélites militares y aplicaciones de defensa. El mercado demuestra una fortaleza particular en las aplicaciones de observación terrestre, que se espera representen más de la mitad de la participación del mercado para 2029. La industria de fabricación de satélites de la región se beneficia de una inversión sustancial del sector privado y financiación gubernamental a través de organizaciones como la NASA y el Departamento de Defensa. El mercado muestra un enfoque significativo en el desarrollo de satélites de comunicaciones avanzados, sistemas de monitoreo meteorológico y capacidades de vigilancia militar. Los fabricantes de América del Norte continúan liderando en innovación tecnológica, particularmente en áreas como sistemas de propulsión, miniaturización de satélites y capacidades de comunicación avanzadas. El fuerte énfasis de la región en la investigación y el desarrollo, junto con su infraestructura espacial establecida, la posiciona como un actor clave en el mercado global de satélites.

Mercado de Satélites de Gran Tamaño en el Resto del Mundo

La región del Resto del Mundo, que abarca países de Oriente Medio, África y América Latina, representa un mercado emergente en la industria global de satélites de gran tamaño. Los Emiratos Árabes Unidos lideran el desarrollo regional con inversiones significativas en su industria satelital, centrándose particularmente en satélites de comunicaciones y aplicaciones de observación terrestre. Arabia Saudita está trabajando activamente para expandir sus capacidades espaciales y establecer una presencia más sólida en la industria espacial global, aprovechando su ubicación estratégica y sus recursos financieros. La industria satelital de Brasil está impulsada por los esfuerzos para reducir la dependencia de la tecnología satelital extranjera, con la Agencia Espacial Brasileña liderando el desarrollo del programa espacial nacional. La región muestra un interés creciente en desarrollar capacidades de fabricación de satélites autóctonas, particularmente para aplicaciones de comunicación y observación terrestre. Estos mercados se caracterizan por un creciente apoyo gubernamental, una mayor participación del sector privado y aplicaciones en expansión en áreas como telecomunicaciones, monitoreo meteorológico y gestión de recursos naturales. El desarrollo de experiencia e infraestructura local continúa siendo una prioridad, con varios países estableciendo agencias espaciales especializadas y centros de investigación. El mercado satelital de la región está respaldado además por colaboraciones internacionales y acuerdos de transferencia de tecnología con naciones espaciales establecidas.

Panorama Competitivo

Principales Empresas en el Mercado de Satélites de Gran Tamaño

El mercado de satélites de gran tamaño se caracteriza por la continua innovación de productos y el avance tecnológico entre los principales actores. Las empresas están invirtiendo fuertemente en investigación y desarrollo para mejorar las capacidades tecnológicas de los satélites, particularmente en áreas como la observación terrestre, las comunicaciones y las aplicaciones militares. Las asociaciones estratégicas y los acuerdos con agencias gubernamentales, especialmente los departamentos militares y de defensa, se han vuelto cruciales para la expansión del mercado. La agilidad operativa se demuestra a través de capacidades integradas de fabricación de satélites y la capacidad de proporcionar soluciones satelitales de extremo a extremo. Las empresas se centran en desarrollar sistemas de propulsión avanzados, mejorar la longevidad de los satélites e incorporar tecnologías de vanguardia como la inteligencia artificial y los sensores avanzados. La industria también ve una colaboración significativa entre los actores establecidos y los proveedores de tecnología para fortalecer sus posiciones en el mercado y ampliar su presencia global.

Mercado Consolidado Liderado por Actores Globales

El mercado de satélites de gran tamaño exhibe una consolidación moderada con actores globales dominantes que mantienen una participación de mercado significativa. Los principales conglomerados aeroespaciales y de defensa, particularmente de los Estados Unidos y China, mantienen posiciones sólidas a través de sus relaciones establecidas con agencias gubernamentales y organizaciones militares. Estas empresas aprovechan sus amplias capacidades de fabricación, experiencia tecnológica y larga trayectoria en la industria para mantener el liderazgo del mercado. La estructura del mercado se caracteriza por altas barreras de entrada debido a los sustanciales requisitos de capital, los complejos requisitos tecnológicos y la necesidad de experiencia especializada en la fabricación de satélites.

El panorama competitivo está configurado por la presencia de empresas aeroespaciales diversificadas y fabricantes de satélites especializados. Si bien los conglomerados globales se benefician de sus amplias carteras de productos y capacidades integradas, los actores especializados compiten a través de una experiencia enfocada en aplicaciones o tecnologías satelitales específicas. Las actividades de fusiones y adquisiciones están impulsadas principalmente por la necesidad de adquirir nuevas tecnologías, ampliar la presencia geográfica y fortalecer las capacidades de integración vertical. Las empresas buscan cada vez más asociaciones estratégicas para combinar capacidades complementarias y abordar las oportunidades de mercado emergentes.

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

Para que los actores establecidos mantengan y aumenten su participación de mercado, es crucial centrarse en la innovación tecnológica y la eficiencia operativa. Las empresas necesitan invertir en tecnologías satelitales de próxima generación, mejorar las capacidades de fabricación y fortalecer sus relaciones con los principales clientes gubernamentales y militares. El desarrollo de plataformas satelitales modulares y escalables, la mejora del rendimiento y la fiabilidad de los satélites, y la oferta de servicios integrales post-lanzamiento se están volviendo cada vez más importantes. El éxito también depende de la capacidad de adaptarse a las cambiantes demandas del mercado, particularmente en áreas como la observación terrestre y las comunicaciones militares, mientras se mantiene la competitividad en costos.

Los competidores en el mercado pueden ganar terreno centrándose en segmentos de mercado especializados, desarrollando tecnologías satelitales innovadoras y construyendo asociaciones estratégicas. La capacidad de ofrecer precios competitivos manteniendo los estándares de calidad es crucial para la entrada y el crecimiento en el mercado. Las empresas deben navegar por entornos regulatorios complejos en diferentes regiones mientras garantizan el cumplimiento de las leyes y regulaciones espaciales internacionales. El éxito futuro de los actores del mercado dependerá en gran medida de su capacidad para satisfacer las crecientes demandas de los usuarios finales de capacidades satelitales fiables y avanzadas, gestionar los riesgos de obsolescencia tecnológica y adaptarse a los estándares y regulaciones de la industria en evolución. La industria satelital está preparada para el crecimiento a medida que las empresas se esfuerzan por afrontar estos desafíos.

Líderes de la Industria de Satélites de Gran Tamaño

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Maxar Technologies Inc.

Thales

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2023: Airbus firmó un contrato con el Ministerio de Defensa de Bélgica para proporcionar servicios de comunicaciones satelitales tácticas a las fuerzas armadas por un período de 15 años. Airbus planea lanzar un nuevo servicio de comunicaciones de frecuencia ultraalta (UHF) para 2024 para las fuerzas armadas de otras naciones europeas y aliados de la OTAN.

- Enero de 2023: El gobierno del Reino Unido anunció sus planes para aprovechar las capacidades de defensa espacial de Airbus Defense and Space bajo un nuevo acuerdo de asociación importante. La empresa, una de las principales empresas espaciales del Reino Unido, se ha convertido en socio del Centro de Defensa contra Misiles del Departamento de Defensa del Reino Unido, el centro de excelencia del país en defensa antimisiles.

- Septiembre de 2022: Airbus firmó un contrato con el Ministerio de Defensa de la República Checa y los Países Bajos para proporcionar comunicaciones satelitales por un período de 15 años. Las fuerzas armadas de la República Checa y los Países Bajos utilizarán los canales de carga útil de comunicaciones militares UHF (frecuencia ultraalta) 2 y 3 de Airbus, respectivamente, en el satélite de comunicaciones EUTELSAT 36D programado para su lanzamiento en 2024.

Alcance del Informe del Mercado Global de Satélites de Gran Tamaño

Comunicación, Observación Terrestre, Navegación, Observación Espacial, Otros están cubiertos como segmentos por Aplicación. GEO, LEO, MEO están cubiertos como segmentos por Clase de Órbita. Comercial, Militar y Gubernamental están cubiertos como segmentos por Usuario Final. Eléctrico, Basado en Gas, Combustible Líquido están cubiertos como segmentos por Tecnología de Propulsión. Asia-Pacífico, Europa, América del Norte están cubiertos como segmentos por Región.| Comunicación |

| Observación Terrestre |

| Navegación |

| Observación Espacial |

| Otros |

| GEO |

| LEO |

| MEO |

| Comercial |

| Militar y Gubernamental |

| Otro |

| Eléctrico |

| Basado en Gas |

| Combustible Líquido |

| Asia-Pacífico |

| Europa |

| América del Norte |

| Resto del Mundo |

| Aplicación | Comunicación |

| Observación Terrestre | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Clase de Órbita | GEO |

| LEO | |

| MEO | |

| Usuario Final | Comercial |

| Militar y Gubernamental | |

| Otro | |

| Tecnología de Propulsión | Eléctrico |

| Basado en Gas | |

| Combustible Líquido | |

| Región | Asia-Pacífico |

| Europa | |

| América del Norte | |

| Resto del Mundo |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los autoinformados por el operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí y se categorizan las órbitas de satélites con excentricidad de 0,14 y superior como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites de Órbita Terrestre Baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando se utiliza un satélite para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.