Tamaño y Participación del Mercado de Comunicaciones por Satélite

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

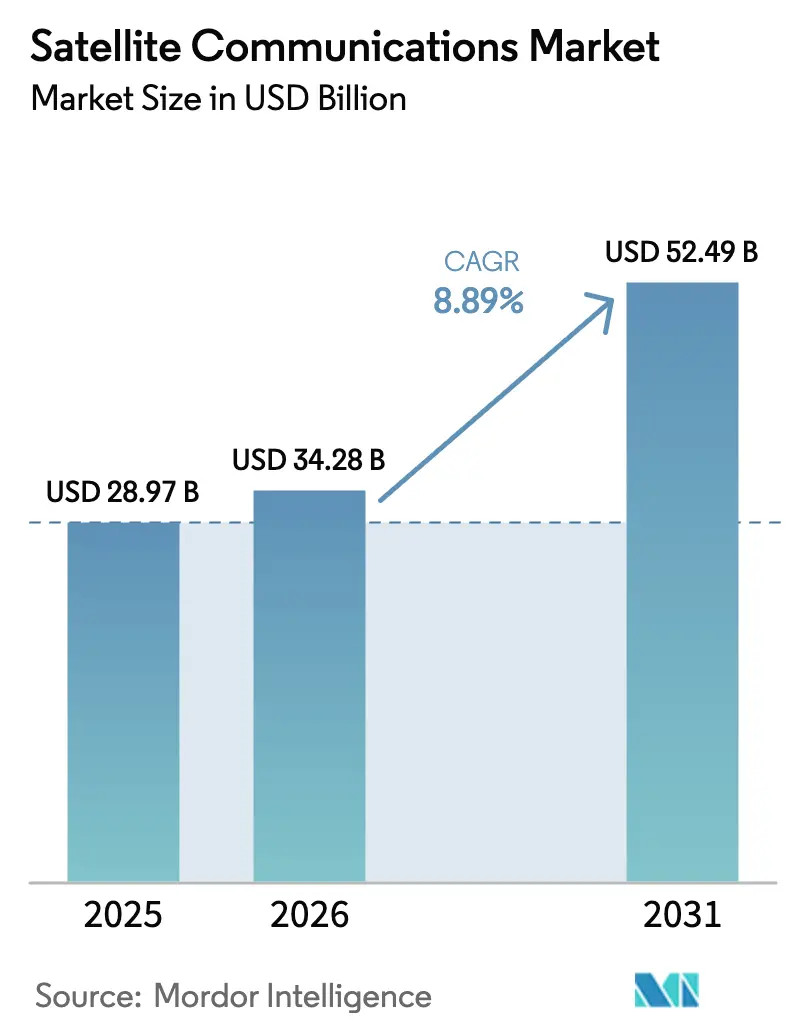

| Tamaño del Mercado (2026) | 34.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones por Satélite por Mordor Intelligence

Se espera que el tamaño del mercado de comunicaciones por satélite crezca de USD 29,87 mil millones en 2025 a USD 34,28 mil millones en 2026 y se prevé que alcance USD 52,49 mil millones en 2031 a una CAGR del 8,89% durante 2026-2031. El cambio de flotas geoestacionarias a constelaciones en órbita terrestre baja (LEO) sustenta esta expansión, ya que los vehículos de lanzamiento reutilizables reducen los costos de despliegue y los estándares de conexión directa al dispositivo amplían la demanda potencial. La escasez de espectro impulsa a los operadores hacia cargas útiles digitales y bandas de frecuencia más altas, mientras que los programas de adquisición gubernamental mitigan el riesgo de la inversión comercial. Los participantes verticalmente integrados ahora poseen los segmentos de lanzamiento, fabricación y estaciones terrestres, comprimiendo el tiempo hasta la órbita y redefiniendo las curvas de costos en todo el mercado de comunicaciones por satélite.

Conclusiones Clave del Informe

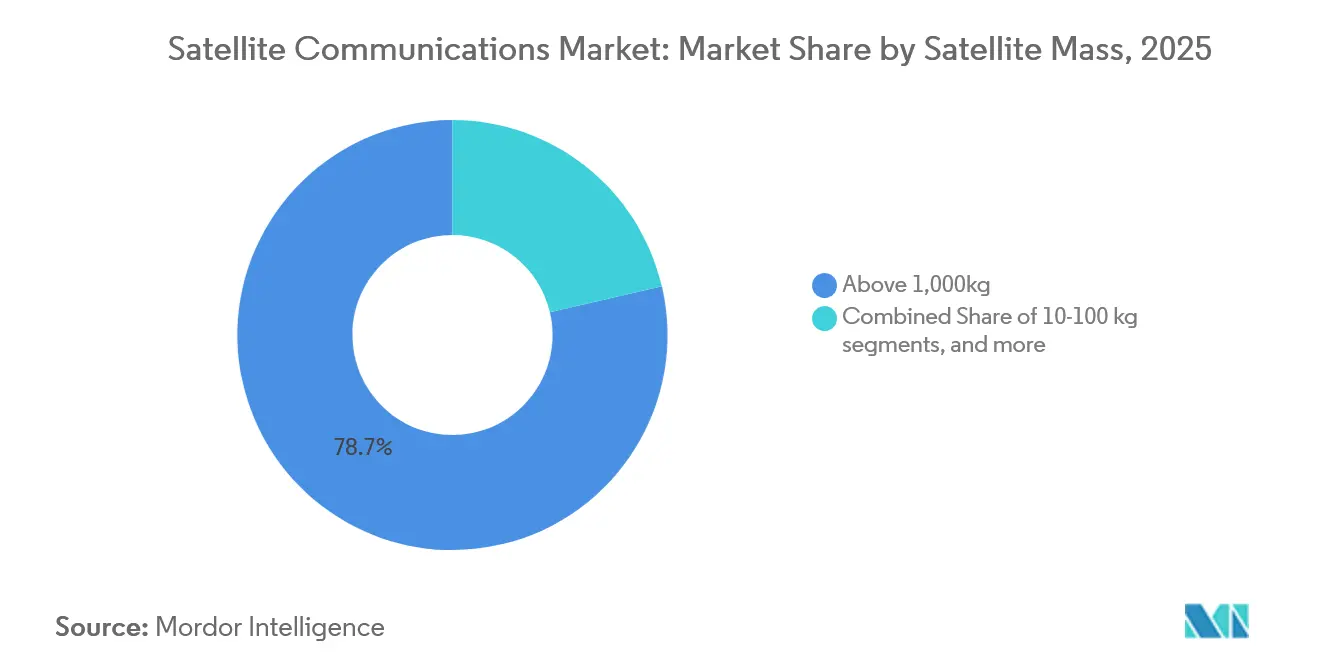

- Por masa del satélite, las plataformas de más de 1.000 kg representaron el 78,65% de la participación del mercado de comunicaciones por satélite en 2025, mientras que se proyecta que la clase de 10-100 kg avance a una CAGR del 8,95% hasta 2031.

- Por clase de órbita, los sistemas LEO capturaron una participación del 52,85% del tamaño del mercado de comunicaciones por satélite en 2025, y se espera que la órbita terrestre media (MEO) crezca a una CAGR del 9,68% hasta 2031.

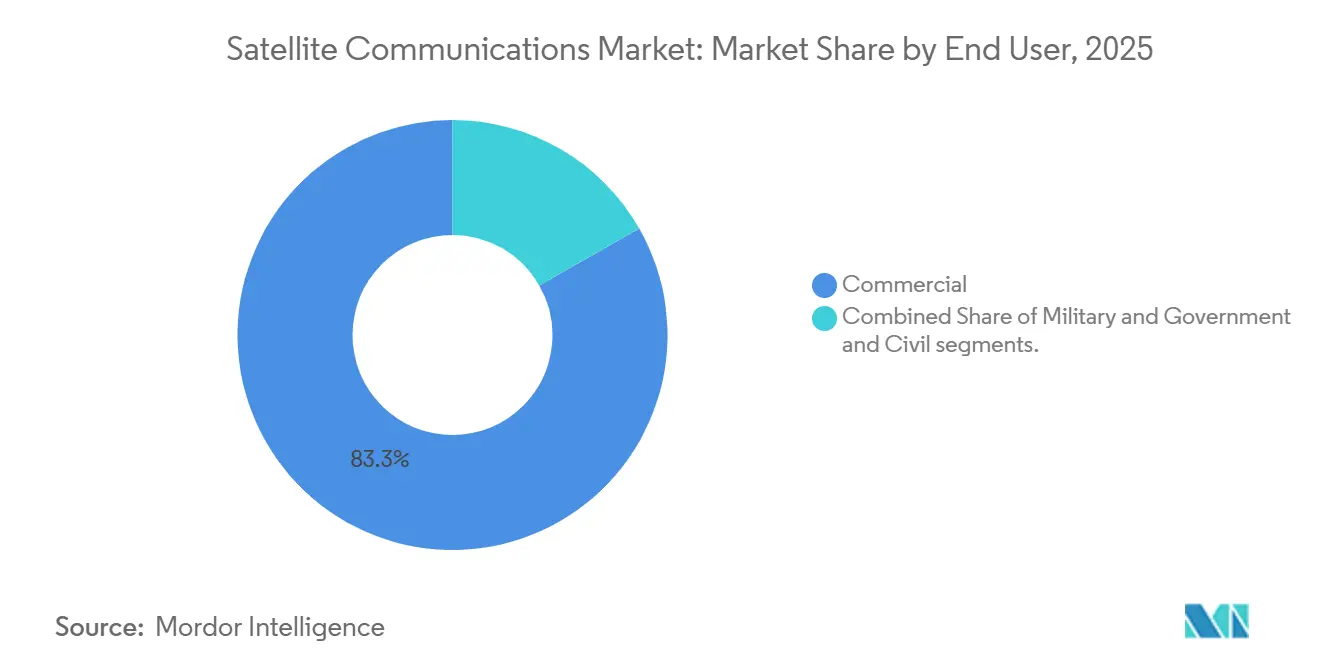

- Por usuario final, el segmento comercial representó el 83,25% de la participación del mercado de comunicaciones por satélite en 2025, mientras que la demanda militar y gubernamental se expande a una CAGR del 10,95%.

- Por banda de frecuencia, los servicios de banda L y S retuvieron una participación del 67,55% en 2025, con los enlaces Q/V y ópticos con previsión de crecer a una CAGR del 9,65%.

- Por geografía, América del Norte lideró con una participación del 51,21% del mercado de comunicaciones por satélite en 2025, aunque Asia-Pacífico está en camino de alcanzar una CAGR del 9,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Comunicaciones por Satélite

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de costos de lanzamiento y cohetes reutilizables | +1.80% | Global, concentrado en EE. UU. y China | Mediano plazo (2-4 años) |

| Auge de las megaconstelaciones LEO que habilitan la banda ancha global | +2.20% | Global, despliegue temprano en mercados desarrollados | Largo plazo (≥ 4 años) |

| Satélites de alto rendimiento y cargas útiles digitales que impulsan la economía del ancho de banda | +1.10% | Global, más fuerte en corredores de alto tráfico | Corto plazo (≤ 2 años) |

| Estándares 5G satelital de conexión directa al dispositivo (3GPP NTN) | +1.50% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Subsidios gubernamentales de conectividad rural (BEAD, RDOF, Década Digital de la UE) | +1.30% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Terminales multiórbita y multibanda que desbloquean mercados de movilidad | +0.90% | Global, concentrado en sectores marítimo y de aviación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de costos de lanzamiento y cohetes reutilizables

SpaceX reutilizó los propulsores del Falcon 9 hasta 20 veces cada uno a finales de 2024, reduciendo los costos de lanzamiento de USD 10.000 por kilogramo a USD 1.400, lo que abre las constelaciones a operadores más pequeños.[1]SpaceX, "Actualizaciones de la Constelación Starlink y Estadísticas de Lanzamiento," spacex.com El acceso más económico a la órbita permite a los fabricantes rediseñar las plataformas en torno a dispensadores estandarizados y ciclos de actualización más rápidos. El Ariane 6 y las variantes reutilizables del Long March intensifican la competencia de precios, acelerando el despliegue de comunicaciones por satélite en las economías emergentes.[2]Agencia Espacial Europea, "Estado del Programa Ariane 6," esa.int Los organismos reguladores se enfrentan ahora a manifiestos de lanzamiento congestionados, lo que obliga a la coordinación del espectro y las ranuras orbitales a ponerse al día.

Auge de las megaconstelaciones LEO que habilitan la banda ancha global

Starlink superó los 5.000 satélites activos en 2024, ofreciendo un servicio de 100 Mbps a hogares rurales y usuarios marítimos. Kuiper de Amazon y OneWeb añaden miles de unidades más, desplazando el mercado de comunicaciones por satélite hacia redes definidas por software con enrutamiento a bordo que mitiga las interferencias. El plan soberano de China para 13.000 satélites en 2030 podría fragmentar los estándares de conectividad y dar lugar a nuevos acuerdos bilaterales para el acceso transfronterizo al espectro. Los mandatos de mitigación de desechos favorecen plataformas más grandes y de mayor vida útil con propulsión autónoma.

Satélites de alto rendimiento y cargas útiles digitales que impulsan la economía del ancho de banda

Los satélites de alto rendimiento alcanzaron una eficiencia espectral de 20 bits por hercio en 2024, y las cargas útiles definidas por software de Intelsat entregaron un 40% de capacidad incremental mediante la conformación de haces en tiempo real.[3]Intelsat, "Rendimiento de Carga Útil Definida por Software," intelsat.com SES O3b mPOWER ofrece enlaces a escala de terabit con una latencia inferior a 150 ms, habilitando el backhaul en la nube para plataformas petrolíferas y cruceros. La reconfiguración de cargas útiles digitales reduce el tiempo de respuesta a los picos de tráfico de días a minutos, apoyando la conectividad en situaciones de respuesta a desastres. Los elevados costos de los componentes limitan la adopción generalizada; sin embargo, los contratos gubernamentales y los casos de uso empresarial premium ayudan a compensar la inversión inicial. La mejora de la economía del ancho de banda reduce la brecha entre el satélite y la fibra en los mercados de baja densidad, fortaleciendo el mercado de comunicaciones por satélite.

Estándares 5G satelital de conexión directa al dispositivo (3GPP NTN)

La versión 17 de 3GPP permite que los teléfonos sin modificar intercambien mensajes de texto y SOS con satélites; se esperaba que el servicio del iPhone 14 de Apple se lanzara comercialmente en 2024. T-Mobile y SpaceX realizaron pruebas de campo de mensajería de texto bidireccional utilizando el espectro existente de 1,9 GHz. El desplazamiento Doppler, el control de potencia y la transferencia fluida entre el espacio terrestre y el espacio requieren extensas actualizaciones de software, pero una vez estandarizados, desbloquean una base potencial de múltiples miles de millones de dispositivos. La armonización regulatoria entre las regiones de la Unión Internacional de Telecomunicaciones sigue siendo incompleta, lo que retrasa el despliegue de servicios completos de voz y datos. El potencial de ingresos de la conexión directa al dispositivo refuerza la confianza de los inversores en todo el mercado de comunicaciones por satélite.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones sobre desechos orbitales que elevan los costos de cumplimiento | -0.80% | Global, más estricto en EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Cuellos de botella en la asignación de espectro e interferencias entre servicios | -0.70% | Global, agudo en ranuras orbitales congestionadas | Mediano plazo (2-4 años) |

| Amenazas de ciberseguridad y perturbación de señales en el enlace espacio-tierra | -0.60% | Global, mayor impacto en regiones en conflicto | Corto plazo (≤ 2 años) |

| Compresión de precios por sustitutos terrestres de 5G/Fibra en zonas densas | -0.90% | Mercados desarrollados, zonas urbanas y suburbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones sobre desechos orbitales que elevan los costos de cumplimiento

La Comisión Federal de Comunicaciones exige ahora la eliminación dentro de los 5 años posteriores a la misión, añadiendo entre USD 50.000 y 200.000 por satélite para sistemas de propulsión.[4]Comisión Federal de Comunicaciones, "Informe de Mitigación de Desechos Orbitales," fcc.gov Las directrices de la Agencia Espacial Europea imponen maniobras de evitación de colisiones que acortan la vida operativa hasta 12 meses. Los retrasos de ClearSpace-1 y los sobrecostos de EUR 100 millones (USD 108,21 millones) ponen de relieve la complejidad de la eliminación activa de desechos. Las aseguradoras aumentaron las primas entre un 15 y un 25% en 2024, lo que llevó a los operadores a considerar fondos de autoseguro. Un mosaico regulatorio complica las flotas multinacionales, aumentando los gastos generales de gestión de programas en todo el mercado de comunicaciones por satélite.

Cuellos de botella en la asignación de espectro e interferencias entre servicios

La liberación de la banda C para el 5G en EE. UU. cuesta a los operadores de satélite USD 3 mil millones y obliga a reajustar los equipos en el 12% de las estaciones terrestres.[5]CTIA, "Informe de Impacto de la Transición de Banda C," ctia.org La Conferencia Mundial de Radiocomunicaciones 2023 de la Unión Internacional de Telecomunicaciones no logró finalizar los marcos de banda Ka para las presentaciones LEO, extendiendo los ciclos de coordinación a dos años. Las bandas reservadas para uso militar restringen la capacidad comercial en zonas de conflicto, provocando que la congestión se desborde hacia los canales civiles. Los algoritmos avanzados de compartición dinámica mitigan algunas interferencias, pero requieren costosas actualizaciones de las pasarelas. Los retrasos en la coordinación de frecuencias elevan los costos de financiación, ralentizando el despliegue de constelaciones en el mercado de comunicaciones por satélite.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Masa del Satélite: Los satélites pequeños interrumpen el dominio de los de gran peso

La categoría de 10-100 kg se expandió a una CAGR del 8,95% hasta 2031, mientras que las naves espaciales de más de 1.000 kg retuvieron el 78,65% de la participación del mercado de comunicaciones por satélite en 2025. Las flotas de CubeSat, como la constelación de 200 unidades de Planet, demuestran resiliencia al sacrificar la redundancia individual en favor de los beneficios del enjambre. La aviónica modular y la electrónica de grado automotriz reducen los ciclos de construcción a 18 meses, permitiendo actualizaciones rápidas de sensores para casos de uso de observación de la Tierra e IoT.

Los anillos de separación estandarizados reducen los costos de integración en un 60%, y los manifiestos de lanzamiento compartido en cohetes reutilizables minimizan las tarifas de lanzamiento por satélite. Sin embargo, las normas más estrictas de mitigación de desechos imponen costos desproporcionados a las naves de menos de 10 kg, orientando el enfoque comercial hacia el punto óptimo de 10-100 kg. Las plataformas de clase media de 500-1.000 kg sirven a cargas útiles de mayor potencia, como los satélites de alto rendimiento de próxima generación y los enlaces ópticos, cerrando las brechas de rendimiento mientras mantienen opciones de lanzamiento para dos satélites. Se espera que el tamaño del mercado de comunicaciones por satélite para plataformas ligeras continúe expandiéndose a medida que los programas espaciales nacionales busquen capacidad de imagen soberana sin incurrir en presupuestos de miles de millones de dólares.

Por Clase de Órbita: La arquitectura híbrida gana terreno

Las redes LEO capturaron el 52,85% de la participación del mercado de comunicaciones por satélite en 2025, gracias a su latencia inferior a 50 ms, que es crítica para los juegos en la nube y las cargas de trabajo de computación en el borde. Las soluciones MEO alcanzan una CAGR del 9,68%, ofreciendo cobertura casi global con menos de 20 satélites y una latencia de 150-300 ms, adecuada para VPN empresarial y Wi-Fi en cruceros. La GEO sigue siendo indispensable para la radiodifusión de haz amplio y la movilidad transoceánica, a pesar de su participación estática.

Los operadores integran el enrutamiento entre órbitas que desplaza el tráfico sensible a la latencia hacia LEO y el vídeo masivo hacia los haces de punto de terabit de GEO. La propulsión eléctrica permite cambios de altitud a mitad de vida, cubriendo la incertidumbre de la demanda. Los contratos de ancho de banda gubernamentales exigen cada vez más redundancia multiórbita, impulsando la asignación de capital hacia flotas flexibles. El tamaño del mercado de comunicaciones por satélite se desplazará hacia constelaciones equilibradas que aprovechen las ventajas de latencia, capacidad y cobertura en los distintos regímenes orbitales.

Por Usuario Final: El gasto en defensa cataliza la escala comercial

Los servicios comerciales representaron el 83,25% de los ingresos de 2025, pero los contratos militares y gubernamentales crecieron a una CAGR del 10,95% a medida que el Pentágono comprometió USD 13 mil millones en arrendamiento de capacidad comercial. La capacidad de emergencia de conexión directa al dispositivo atrae a las agencias de seguridad pública que necesitan comunicaciones de respaldo a nivel nacional. Los clientes comerciales marítimos y de aviación actualizan al backhaul LEO para telemetría en tiempo real y transmisión de contenido para pasajeros.

Los satélites de doble uso difuminan los límites entre las aplicaciones civiles y de defensa, permitiendo a los operadores amortizar las cargas útiles seguras sobre una base de clientes más amplia. Los haces con refuerzo cibernético exigen precios premium entre los usuarios clasificados, impulsando los márgenes. Las ONG humanitarias aprovechan el ancho de banda subsidiado durante los desastres naturales, ampliando así las métricas de impacto social que ayudan a las empresas a ganar licitaciones gubernamentales y expandir el mercado de comunicaciones por satélite.

Por Banda de Frecuencia: Los sistemas de banda L y S escalan la escalera del espectro

Los sistemas de banda L y S representaron una participación del 67,55% en 2025 debido a su rendimiento en cualquier condición meteorológica y a los terminales móviles de bajo costo. Los enlaces Q/V y ópticos se expanden a una CAGR del 9,65%, entregando 20 Gbps por haz a usuarios de defensa marítima y centros de datos. La adopción de la banda Ka se acelera para la banda ancha de consumo a medida que los costos de las matrices de fase caen por debajo de USD 400. Al mismo tiempo, la banda Ku sigue siendo una opción viable para aplicaciones de radiodifusión y empresariales debido a la familiaridad con las antenas.

La monetización de la banda C procedente del 5G terrestre financia las actualizaciones de las pasarelas satelitales, pero la compartición secundaria aumenta la complejidad de la gestión de interferencias. Los enlaces ópticos entre satélites evitan las pasarelas congestionadas, proporcionando troncales de terabit entre los anillos LEO, aunque la cobertura de nubes limita el uso óptico directo al suelo. La escasez de espectro impulsa a los operadores a desplazarse hacia bandas más altas, a pesar de los requisitos de apuntamiento más estrictos, reforzando así la diferenciación de productos en el mercado de comunicaciones por satélite.

Análisis Geográfico

América del Norte tuvo una participación del 51% del mercado de comunicaciones por satélite en 2025, respaldada por el prolífico ritmo de lanzamiento de Starlink y USD 13 mil millones en contratos de servicios del Departamento de Defensa. El portal de licencias único de la Comisión Federal de Comunicaciones reduce los plazos de tramitación a ocho meses, mientras que Telesat se centra en los segmentos empresarial y gubernamental. Los subsidios canadienses de banda ancha rural y las reformas del espectro mexicano abren mercados incrementales.

Asia-Pacífico avanza a una CAGR del 9,45% hasta 2031, impulsada por el plan Guowang de 13.000 satélites de China y la liberalización del sector privado en India. Japón hace hincapié en la resiliencia ante desastres y la autonomía marítima a través de SKY Perfect JSAT, mientras que Corea del Sur exporta plataformas de satélites pequeños al Sudeste Asiático. El vasto interior de Australia impulsa la demanda de backhaul LEO y GEO para la minería remota y la agricultura. Las sólidas políticas de fabricación nacional impulsan las cadenas de suministro regionales, que reducen las barreras de gasto de capital, profundizando así el mercado de comunicaciones por satélite.

Europa persigue la autonomía estratégica a través del proyecto de conectividad segura IRIS² de la Unión Europea, priorizando la sostenibilidad medioambiental y la mitigación de desechos. Alemania y Francia anclan la fabricación a través de Airbus y Thales, mientras que se espera que el Reino Unido amplíe las licencias independientes tras el Brexit. Oriente Medio y África dependen de la cobertura satelital para cerrar las brechas de conectividad, aunque el menor poder adquisitivo restringe la adopción de servicios premium. Los pedidos de capacidad respaldados por fondos soberanos de riqueza en Arabia Saudita y los Emiratos Árabes Unidos financian la construcción de pasarelas, acelerando la conectividad a lo largo de las rutas comerciales marítimas.

Panorama Competitivo

La concentración de la industria sigue siendo moderada. Intelsat US LLC, Viasat, Inc. y SpaceX poseen un inventario GEO significativo, aunque los integradores verticales como SpaceX y Amazon mercantilizan la capacidad mediante la producción en masa y el suministro interno de lanzamientos. Las conversaciones de fusión entre Intelsat y SES tienen como objetivo ampliar las negociaciones para incluir la fijación de precios de cargas útiles y distribuir los costos de I+D entre flotas más grandes.

Los fabricantes de equipos L3Harris y Viasat incorporan funciones de ciberseguridad en el hardware de los terminales, diferenciándose de los proveedores asiáticos de bajo costo. Las solicitudes de patentes para antenas de matriz de fase y enlaces ópticos cruzados aumentaron un 18% en 2024, lo que indica un aumento en los esfuerzos por asegurar la propiedad intelectual en las redes definidas por software. Los operadores de nicho se dirigen a los segmentos marítimo, aeronáutico y de gobierno soberano, aprovechando pasarelas especializadas y atención al cliente las 24 horas. Las alianzas de conexión directa al dispositivo entre operadores de redes móviles y proveedores de satélites reconfiguran la economía del roaming, anclando el crecimiento futuro en el mercado de comunicaciones por satélite.

Líderes de la Industria de Comunicaciones por Satélite

SES S.A.

Starlink (Space Exploration Technologies Corp.)

Intelsat US LLC

Hughes Network Systems, LLC

Viasat, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La Organización India de Investigación Espacial lanzó el satélite de comunicaciones más pesado del país, el CMS-03.

- Octubre de 2025: SpainSat NG-II, el segundo satélite de comunicaciones seguras de nueva generación construido por Airbus para España, fue lanzado con éxito desde el Centro Espacial Kennedy en los Estados Unidos.

- Junio de 2025: SpaceX lanzó 23 satélites Starlink desde Florida y aterrizó con éxito el propulsor en el mar.

- Junio de 2025: Alén Space desplegó su nuevo satélite en órbita, logrando un hito significativo en su misión de avanzar en las comunicaciones marítimas mediante la validación del nuevo estándar VDES (Sistema de Intercambio de Datos VHF).

Alcance del Informe del Mercado Global de Comunicaciones por Satélite

Este informe analiza el mercado global de comunicaciones por satélite, centrándose en los servicios de voz, datos y banda ancha basados en satélite utilizados en aplicaciones comerciales, militares y civiles. Evalúa la dinámica del mercado, los avances tecnológicos y los factores clave de adopción, incluida la creciente demanda de conectividad global, comunicaciones de baja latencia y redes robustas para defensa, respuesta a emergencias y operaciones empresariales.

El mercado está categorizado por masa del satélite (por debajo de 10 kg, 10-100 kg, 100-500 kg, 500-1.000 kg, por encima de 1.000 kg), clase de órbita (LEO, MEO, GEO), usuario final (comercial, militar y gubernamental, civil/emergencia/ONG/académico) y banda de frecuencia (L y S, C, Ku, Ka, Q/V y enlaces ópticos). El informe ofrece información sobre el tamaño del mercado y las previsiones en USD, un análisis del panorama competitivo, marcos regulatorios y desarrollos tecnológicos que impulsan el crecimiento de la industria de comunicaciones por satélite.

| Por debajo de 10 kg |

| 10-100 kg |

| 100-500 kg |

| 500-1.000 kg |

| Por encima de 1.000 kg |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Órbita Terrestre Geoestacionaria (GEO) |

| Comercial |

| Militar y Gubernamental |

| Civil (Emergencia/ONG/Académico) |

| Banda L y S |

| Banda C |

| Banda Ku |

| Banda Ka |

| Enlaces Q/V y Ópticos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Masa del Satélite | Por debajo de 10 kg | ||

| 10-100 kg | |||

| 100-500 kg | |||

| 500-1.000 kg | |||

| Por encima de 1.000 kg | |||

| Por Clase de Órbita | Órbita Terrestre Baja (LEO) | ||

| Órbita Terrestre Media (MEO) | |||

| Órbita Terrestre Geoestacionaria (GEO) | |||

| Por Usuario Final | Comercial | ||

| Militar y Gubernamental | |||

| Civil (Emergencia/ONG/Académico) | |||

| Por Banda de Frecuencia | Banda L y S | ||

| Banda C | |||

| Banda Ku | |||

| Banda Ka | |||

| Enlaces Q/V y Ópticos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicaciones, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas satelitales se dividen en tres grandes clases: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas satelitales con excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, plataformas, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la rotación de la Tierra sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en órbita terrestre baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se encuentran por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento para Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento para Satélites Pequeños es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores del sistema solar, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital es el término utilizado para describir cuando se usa un satélite para detectar señales AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | Un vehículo de lanzamiento reutilizable es un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.