Tamaño y Participación del Mercado de Fabricación de Satélites

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 272.6 Mil millones de dólares |

| Tamaño del Mercado (2030) | 417.7 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.91% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Satélites por Mordor Intelligence

El tamaño del Mercado de Fabricación de Satélites se estima en 272,6 mil millones de USD en 2025, y se espera que alcance los 417,7 mil millones de USD para 2030, creciendo a una CAGR del 8,91% durante el período de pronóstico (2025-2030).

La industria de fabricación de satélites está experimentando un cambio transformador impulsado por los avances tecnológicos y el aumento de las actividades espaciales comerciales. Los principales fabricantes están adoptando procesos avanzados de fabricación de satélites, incorporando electrónica sofisticada e implementando soluciones innovadoras de tecnología satelital para mejorar las capacidades y la fiabilidad de los satélites. La evolución de la industria es particularmente evidente en las capacidades de producción de satélites, con empresas líderes como SpaceX que demuestran una eficiencia notable al fabricar aproximadamente 120 satélites por mes a partir de 2022. Esta rápida capacidad de producción ha alterado fundamentalmente la dinámica de la industria, permitiendo un despliegue más rápido de constelaciones y servicios espaciales más accesibles.

La industria está siendo testigo de una tendencia significativa hacia la diversificación de órbitas y las aplicaciones especializadas. Los datos recientes indican que los satélites se están posicionando estratégicamente en diferentes planos orbitales, con más de 4.025 satélites operando en Órbita Terrestre Baja (LEO), mientras que 133 satélites operan en Órbita Geoestacionaria (GEO), sirviendo principalmente para comunicaciones y observación terrestre. Esta distribución refleja la respuesta de la industria a las diversas demandas del mercado y los requisitos tecnológicos, con cada plano orbital ofreciendo ventajas únicas para aplicaciones específicas como comunicaciones globales, observación terrestre y servicios de navegación.

Las actividades espaciales comerciales se han vuelto cada vez más prominentes, marcadas por inversiones sustanciales y modelos de negocio innovadores. La industria satelital ha experimentado un aumento en la participación del sector privado, con empresas enfocadas en desarrollar capacidades especializadas de fabricación de satélites y tecnología satelital avanzada. Esta tendencia se ejemplifica con desarrollos recientes como el lanzamiento en marzo de 2023 de 40 satélites OneWeb por SpaceX y el despliegue de 36 satélites por parte de ISRO, lo que demuestra la creciente colaboración entre las agencias espaciales establecidas y las entidades comerciales. Estas asociaciones están reformando el panorama competitivo de la industria y acelerando la innovación tecnológica.

El mercado se caracteriza por alianzas estratégicas y asociaciones tecnológicas destinadas a mejorar las capacidades de fabricación y ampliar la oferta de servicios. Las empresas están invirtiendo en instalaciones de producción avanzadas y desarrollando nuevas plataformas satelitales para satisfacer los requisitos cambiantes del mercado. Por ejemplo, en abril de 2023, el exitoso lanzamiento de DEWA SAT-2, un satélite experimental de observación terrestre, muestra el enfoque de la industria en el desarrollo de satélites especializados para aplicaciones específicas. Esta tendencia hacia el desarrollo de satélites específicos para cada aplicación está impulsando la innovación en los procesos de fabricación de naves espaciales y creando nuevas oportunidades de mercado en diversos sectores, desde las telecomunicaciones hasta la observación terrestre.

Tendencias e Información del Mercado Global de Fabricación de Satélites

La rentabilidad y la mayor viabilidad de los satélites pequeños impulsan el auge de la miniaturización de satélites

- La capacidad de un satélite pequeño para realizar casi todas las funciones de un satélite tradicional a una fracción del costo ha aumentado la viabilidad de construir, lanzar y operar constelaciones de satélites pequeños. La demanda en América del Norte está impulsada principalmente por los Estados Unidos, que fabrica el mayor número de satélites pequeños anualmente. En América del Norte, durante 2017-2022, 580 nanosatélites fueron puestos en órbita por varios actores de la región. Actualmente, la NASA está involucrada en varios proyectos destinados a desarrollar estos satélites.

- La demanda en Europa está impulsada principalmente por Alemania, Francia, Rusia y el Reino Unido, que fabrican el mayor número de satélites pequeños anualmente. Durante 2017-2022, más de 50 nano y microsatélites fueron puestos en órbita por varios actores de la región. La miniaturización y comercialización de componentes y sistemas electrónicos han impulsado la participación en el mercado, resultando en la aparición de nuevos actores que buscan capitalizar y mejorar el escenario actual del mercado. Por ejemplo, Open Cosmos, una empresa emergente con sede en el Reino Unido, se asoció con la ESA para proporcionar servicios comerciales de lanzamiento de nanosatélites a los usuarios finales, garantizando ahorros de costos competitivos de alrededor del 90%.

- La demanda en Asia-Pacífico está impulsada principalmente por China, Japón e India, que fabrican el mayor número de satélites pequeños anualmente. Durante 2017-2022, más de 190 nano y microsatélites fueron puestos en órbita por varios actores de la región. China está invirtiendo recursos significativos para aumentar sus capacidades espaciales. El país ha lanzado el mayor número de nano y microsatélites en Asia-Pacífico hasta la fecha.

,-Number-of-Launches,-Global,-2017---2022.svg)

El aumento del gasto y las crecientes oportunidades de inversión son los principales factores que impulsan el crecimiento de la fabricación de satélites

- En América del Norte, el gasto gubernamental global en programas espaciales alcanzó un récord de aproximadamente 103 mil millones de USD en 2021. La región es el epicentro de la innovación e investigación espacial, con la presencia de la mayor agencia espacial del mundo, la NASA. En 2022, el gobierno de los Estados Unidos gastó casi 62 mil millones de USD en sus programas espaciales, convirtiéndose en el mayor inversor en espacio del mundo. En los Estados Unidos, las agencias federales reciben financiación anual del Congreso por valor de 32,33 mil millones de USD para sus subsidiarias.

- Además, los países europeos están reconociendo la importancia de diversas inversiones en el dominio espacial y están aumentando su gasto en actividades e innovación espacial para mantenerse competitivos e innovadores en la industria espacial global. Por ejemplo, en noviembre de 2022, la ESA anunció que había propuesto un aumento del 25% en la financiación espacial durante los próximos tres años, diseñado para mantener el liderazgo de Europa en observación terrestre, ampliar los servicios de navegación y seguir siendo un socio en exploración con los Estados Unidos. La Agencia Espacial Europea (ESA) pidió a sus 22 naciones que respaldaran un presupuesto de alrededor de 18,5 mil millones de EUR para 2023-2025. Alemania, Francia e Italia son los principales contribuyentes.

- Considerando el aumento de las actividades relacionadas con el espacio en la región de Asia-Pacífico, en 2022, según el proyecto de presupuesto de Japón, el presupuesto espacial del país superó los 1,4 mil millones de USD, que incluía el desarrollo del cohete H3, el Satélite de Prueba de Ingeniería-9 y el programa de Satélite de Recopilación de Información (IGS) del país. De manera similar, el presupuesto propuesto para los programas espaciales de India para el ejercicio fiscal 2022 fue de 1,83 mil millones de USD. En 2022, el Ministerio de Ciencia y TIC de Corea del Sur anunció un presupuesto espacial de 619 millones de USD para la fabricación de satélites, cohetes y otros equipos espaciales clave.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Los nano y minisatélites están preparados para crear la demanda en el mercado

Análisis de Segmento: Aplicación

Segmento de Comunicación en el Mercado de Fabricación de Satélites

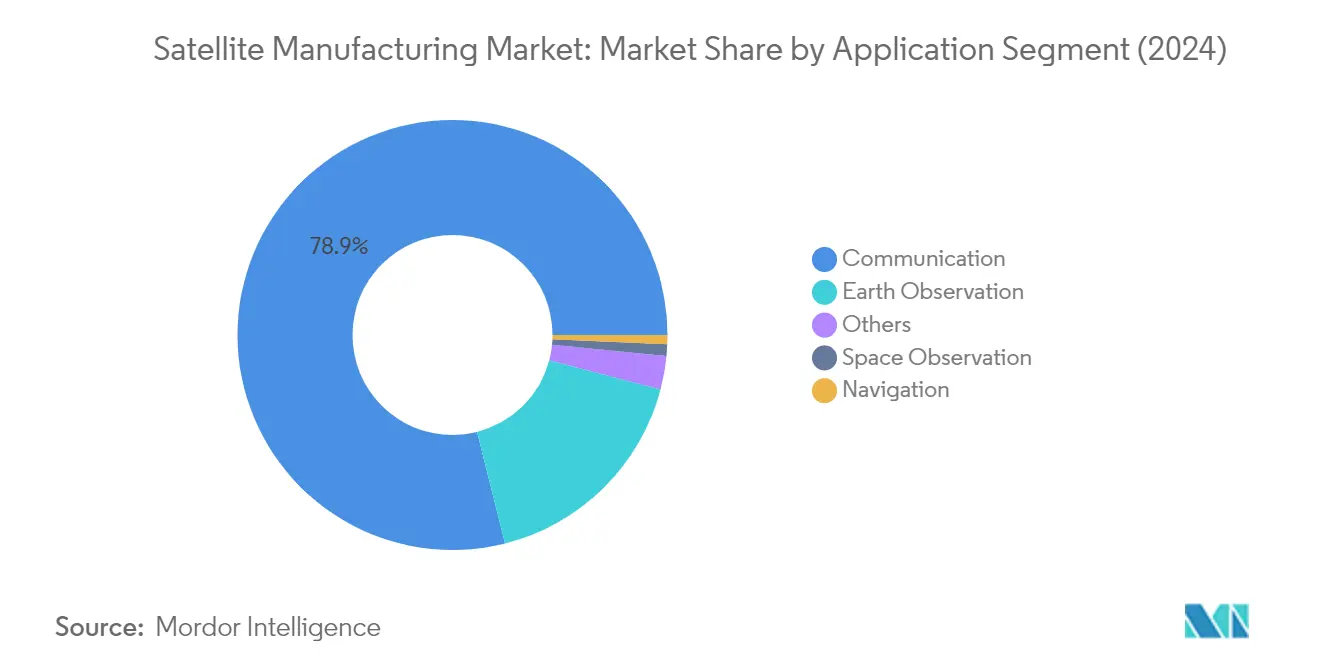

El segmento de comunicación domina el mercado global de fabricación de satélites, con aproximadamente el 79% de la participación de mercado en 2024. Esta significativa posición en el mercado está impulsada por la creciente demanda de conectividad ininterrumpida en diversas regiones del mundo. Los satélites de comunicación sirven para múltiples aplicaciones críticas, incluyendo pronóstico del tiempo, medios de comunicación, entretenimiento, aviación, televisión, internet, espacio y telecomunicaciones. El dominio del segmento es particularmente notable en las operaciones militares, donde la capacidad de ancho de banda seguro es esencial para las operaciones realizadas con infraestructura de comunicación inadecuada y poco fiable. La creciente demanda de soluciones de comunicación en movimiento para vehículos militares, vehículos utilitarios, barcos y trenes refuerza aún más el liderazgo de mercado de este segmento. Las principales organizaciones gubernamentales han estado invirtiendo activamente en capacidades de comunicación satelital, como lo evidencia el reciente contrato de la Fuerza Aérea de los Estados Unidos con L3Harris Technologies por valor de 81 millones de USD para una nueva capacidad de comunicaciones satelitales de múltiples órbitas y múltiples formas de onda.

Segmento de Observación Espacial en el Mercado de Fabricación de Satélites

El segmento de observación espacial está emergiendo como el segmento de más rápido crecimiento en el mercado de fabricación de satélites, con una CAGR proyectada de aproximadamente el 19% durante 2024-2029. Este notable crecimiento está impulsado por la creciente necesidad de estudiar planetas, asteroides, cometas y otros cuerpos celestes del sistema solar. Los satélites de observación espacial son cada vez más cruciales para recopilar datos para la investigación y la exploración, incluyendo el monitoreo del cambio climático, la observación de galaxias y estrellas, y el mapeo de la superficie de otros planetas. El crecimiento del segmento se ve acelerado aún más por diversas misiones de exploración espacial y colaboraciones internacionales. Las recientes iniciativas de la Agencia Espacial Europea, incluida la misión Juice para observaciones detalladas de Júpiter y sus lunas, demuestran la creciente inversión en capacidades de observación espacial. Además, los países de la región de Asia-Pacífico, particularmente China e India, están explorando activamente diversas posibilidades para mejorar sus capacidades de observación espacial mediante lanzamientos de satélites.

Segmentos Restantes en la Segmentación por Aplicación

La observación terrestre, la navegación y otros segmentos completan el panorama de aplicaciones del mercado de fabricación de satélites. Los satélites de observación terrestre desempeñan un papel crucial en el monitoreo de los cambios ambientales, el desarrollo urbano y la gestión de desastres. El segmento de navegación, aunque con una participación de mercado menor, sigue siendo vital para los sistemas de posicionamiento global y las aplicaciones militares, proporcionando servicios esenciales tanto para fines civiles como de defensa. Las aplicaciones restantes, incluyendo educación, extensión de misiones y demostración tecnológica, contribuyen a la diversidad del mercado al atender necesidades especializadas en diferentes sectores. Estos segmentos mejoran colectivamente la capacidad del mercado para servir a una amplia gama de usuarios finales, desde empresas comerciales hasta agencias gubernamentales, apoyando diversos avances científicos y tecnológicos en la exploración espacial y las capacidades de monitoreo terrestre.

Análisis de Segmento: Masa del Satélite

Segmento de 100-500 kg en el Mercado de Fabricación de Satélites

El segmento de 100-500 kg, clasificado como minisatélites, domina el mercado global de fabricación de satélites con aproximadamente el 65% de participación de mercado en 2024. Estos satélites compiten eficazmente con satélites más grandes en múltiples aplicaciones, incorporando electrónica miniaturizada pero redundante. La prominencia del segmento está impulsada por su versatilidad en la recopilación de datos para agricultura, exploración mineral, desarrollo urbano, seguridad fronteriza y marítima, silvicultura, recursos oceánicos y aplicaciones de gestión de desastres. La mayoría de los minisatélites llevan sistemas de propulsión para la corrección de órbita, lo que extiende su vida útil y mejora sus capacidades operativas. La fuerte adopción tanto por los sectores comercial como militar ha establecido este segmento como la piedra angular de la industria de fabricación de satélites.

Segmento de Menos de 10 kg en el Mercado de Fabricación de Satélites

Se proyecta que el segmento de menos de 10 kg, comúnmente denominado nanosatélites, experimente la tasa de crecimiento más rápida de aproximadamente el 13% durante 2024-2029. Este notable crecimiento está impulsado principalmente por los avances en miniaturización y la reducción de los costos de fabricación. La expansión del segmento se ve impulsada aún más por la creciente adopción de nanosatélites en los mercados de observación terrestre, comunicación y teledetección. Estos satélites son particularmente atractivos para los despliegues de constelaciones, ofreciendo mayor cobertura y capacidades de despliegue más rápidas. Se espera que el rápido crecimiento del Internet de las Cosas (IoT) acelere la adopción de nanosatélites, ya que proporcionan soluciones rentables para la conectividad global y las aplicaciones de recopilación de datos.

Segmentos Restantes en Masa del Satélite

Los otros segmentos en el mercado de fabricación de satélites incluyen las categorías de 10-100 kg (microsatélites), 500-1000 kg (satélites medianos) y más de 1000 kg (satélites grandes). El segmento de microsatélites ofrece flexibilidad y rentabilidad para misiones de duración media, mientras que el segmento de 500-1000 kg sirve para aplicaciones especializadas de comunicación y vigilancia. Los satélites grandes de más de 1000 kg continúan desempeñando un papel crucial en misiones militares y comerciales complejas que requieren una amplia capacidad de carga útil y una vida operativa más larga. Cada segmento aborda necesidades específicas del mercado, desde aplicaciones militares especializadas hasta radiodifusión comercial y exploración del espacio profundo, contribuyendo a la diversidad y solidez general del ecosistema de fabricación de satélites.

Análisis de Segmento: Clase de Órbita

Segmento LEO en el Mercado de Fabricación de Satélites

La Órbita Terrestre Baja (LEO) domina el mercado de fabricación de satélites, representando aproximadamente el 73% del valor total del mercado en 2024. Esta significativa participación de mercado está impulsada por la creciente adopción de satélites LEO para las modernas tecnologías de comunicación y las aplicaciones de observación terrestre. Los satélites LEO son particularmente favorecidos debido a su proximidad a la Tierra, lo que permite una mejor calidad de señal y menor latencia para las comunicaciones. Durante 2023-2024, los principales operadores de satélites se han centrado en desplegar grandes constelaciones en LEO para diversas aplicaciones, incluyendo comunicaciones, reconocimiento militar, espionaje y aplicaciones de imágenes. El crecimiento del segmento está respaldado además por las ventajas de las frecuencias de radio de banda L en las plataformas LEO, que son menos susceptibles a las interferencias de las condiciones meteorológicas y los efectos atmosféricos, lo que las hace ideales para los sistemas de comunicación.

Segmento MEO en el Mercado de Fabricación de Satélites

El segmento de Órbita Terrestre Media (MEO) está experimentando el crecimiento más rápido en el mercado de fabricación de satélites, con una tasa de crecimiento proyectada de aproximadamente el 12% de 2024 a 2029. Este notable crecimiento se atribuye a la creciente adopción de satélites MEO para sistemas de navegación global y sistemas de comunicación basados en satélites. La expansión del segmento está impulsada por sus ventajas estratégicas en la provisión de mayor intensidad de señal, mejores capacidades de comunicación y transferencia de datos, y mayor área de cobertura en comparación con otras órbitas. La creciente utilización de satélites MEO por parte del sector militar ha sido particularmente notable, especialmente para aplicaciones que requieren mayor intensidad de señal y capacidades de comunicación mejoradas. Se espera que los recientes avances en la tecnología de satélites MEO, incluidos los avances en los sistemas de carga útil y el posicionamiento orbital, aceleren aún más el crecimiento del segmento durante el período de pronóstico.

Segmentos Restantes en Clase de Órbita

El segmento de Órbita Geoestacionaria Terrestre (GEO) continúa desempeñando un papel crucial en el mercado de fabricación de satélites, particularmente para aplicaciones que requieren cobertura constante sobre áreas geográficas específicas. Los satélites GEO son esenciales para el monitoreo meteorológico, la radiodifusión televisiva y las comunicaciones de largo alcance debido a su posición fija relativa a la Tierra. Estos satélites son particularmente valiosos para aplicaciones que requieren cobertura continua de regiones específicas, como el pronóstico del tiempo y los servicios de televisión directa al hogar. El segmento GEO mantiene su importancia en el mercado a pesar de un crecimiento más lento en comparación con los segmentos LEO y MEO, principalmente debido a sus capacidades únicas para proporcionar cobertura constante y enlaces de comunicación estables para regiones geográficas específicas.

Análisis de Segmento: Usuario Final

Segmento Comercial en el Mercado de Fabricación de Satélites

El segmento comercial domina el mercado global de fabricación de satélites, con aproximadamente el 68% de participación de mercado en 2024. Esta significativa posición en el mercado está impulsada principalmente por la creciente demanda de servicios basados en satélites en diversas industrias. El aumento en los despliegues de satélites comerciales se atribuye en gran medida a la creciente necesidad de conectividad de banda ancha global, servicios de observación terrestre y redes de comunicación. Los principales operadores de satélites comerciales y empresas tecnológicas están expandiendo activamente sus constelaciones de satélites para proporcionar mayor cobertura y servicios. El crecimiento del segmento está respaldado además por los avances en tecnología satelital, la reducción de los costos de fabricación y el aumento de las inversiones del sector privado en infraestructura espacial. Los satélites comerciales se utilizan cada vez más para aplicaciones que van desde las telecomunicaciones y la radiodifusión hasta la teledetección y los servicios de navegación, haciéndolos indispensables para las operaciones empresariales modernas.

Segmento Militar y Gubernamental en el Mercado de Fabricación de Satélites

El segmento militar y gubernamental está experimentando un sólido crecimiento en el mercado de fabricación de satélites, con una tasa de crecimiento proyectada de aproximadamente el 11% durante 2024-2029. Este crecimiento acelerado está impulsado por el aumento de los presupuestos de defensa en todo el mundo y la creciente importancia de los activos espaciales en las operaciones militares modernas. El segmento está siendo testigo de inversiones sustanciales en tecnologías satelitales avanzadas para vigilancia, reconocimiento y comunicaciones seguras. Las organizaciones militares se centran particularmente en desarrollar sistemas satelitales sofisticados con capacidades mejoradas en áreas como la guerra electrónica, la conciencia situacional espacial y las comunicaciones tácticas. La integración de sistemas satelitales con las capacidades modernas de C4ISR militar y la creciente adopción de arquitecturas espaciales para las operaciones de defensa están impulsando aún más el crecimiento del segmento. Además, las agencias gubernamentales están invirtiendo en nuevos programas satelitales para apoyar diversas aplicaciones civiles, incluyendo el monitoreo meteorológico, la gestión de desastres y la investigación científica.

Segmentos Restantes en la Segmentación por Usuario Final

El segmento restante en el mercado de fabricación de satélites consiste principalmente en instituciones de investigación, organizaciones educativas y entidades no gubernamentales. Este segmento desempeña un papel crucial en el avance de la tecnología satelital a través de diversas iniciativas de investigación y desarrollo. Las instituciones educativas participan cada vez más en programas de desarrollo de satélites, contribuyendo a la innovación tecnológica y al desarrollo de la fuerza laboral en el sector espacial. Estas organizaciones a menudo se centran en desarrollar satélites experimentales y realizar investigaciones relacionadas con el espacio, lo que ayuda a probar nuevas tecnologías y metodologías. El segmento también incluye diversas organizaciones sin fines de lucro que utilizan satélites para el monitoreo ambiental, fines humanitarios e investigación científica, contribuyendo al avance general de la tecnología satelital y sus aplicaciones.

Análisis de Segmento: Subsistema del Satélite

Segmento de Hardware de Propulsión y Propelente en el Mercado de Fabricación de Satélites

El segmento de hardware de propulsión y propelente domina el mercado de fabricación de satélites, con aproximadamente el 79% de la participación total del mercado en 2024. Esta significativa posición en el mercado está impulsada por la creciente demanda de sistemas de propulsión satelital en diversas aplicaciones. El crecimiento del segmento se atribuye principalmente al aumento en los despliegues de constelaciones de satélites y la necesidad de sistemas de propulsión sofisticados que permitan maniobras orbitales precisas y capacidades de mantenimiento de estación. Las principales organizaciones de todo el mundo han estado desarrollando activamente tecnologías de propulsión avanzadas, con un enfoque particular en mejorar la eficiencia y reducir el impacto ambiental. La integración de soluciones de propulsión innovadoras, incluidos propelentes ecológicos y sistemas de propulsión eléctrica, ha fortalecido aún más la posición de mercado de este segmento. Además, el aumento de las inversiones en misiones de exploración espacial y el creciente énfasis en extender la vida operativa de los satélites han contribuido a la demanda sostenida de hardware de propulsión y propelentes.

Segmento de Bus y Subsistemas del Satélite en el Mercado de Fabricación de Satélites

El segmento de bus y subsistemas del satélite está experimentando un crecimiento notable, proyectado para expandirse a aproximadamente el 18% de CAGR de 2024 a 2029. Esta excepcional trayectoria de crecimiento está impulsada por varios factores, incluida la creciente demanda de plataformas satelitales miniaturizadas y la integración de tecnologías avanzadas en los diseños de bus satelital. El segmento está siendo testigo de avances tecnológicos significativos, particularmente en áreas como diseños modulares, interfaces estandarizadas y sistemas de gestión de energía mejorados. La tendencia hacia la miniaturización de satélites ha llevado al desarrollo de plataformas de bus más eficientes y rentables, haciendo que el despliegue de satélites sea más accesible para una gama más amplia de clientes. Además, el creciente enfoque en la creación de constelaciones espaciales ha estimulado la innovación en las tecnologías de bus satelital, con fabricantes que desarrollan plataformas capaces de soportar múltiples configuraciones de carga útil y requisitos de misión. La adopción de capacidades de procesamiento avanzadas y la integración de inteligencia artificial en los sistemas de bus satelital también han contribuido a las sólidas perspectivas de crecimiento del segmento.

Segmentos Restantes en el Mercado de Subsistemas del Satélite

Los segmentos de paneles solares y hardware de energía, y de estructuras, arneses y mecanismos desempeñan roles cruciales en el ecosistema general de fabricación de satélites. El segmento de paneles solares y hardware de energía se centra en desarrollar soluciones de generación y almacenamiento de energía cada vez más eficientes, incorporando tecnologías avanzadas de células solares y mecanismos de despliegue innovadores. Este segmento es particularmente vital para garantizar operaciones satelitales sostenidas en el espacio, con fabricantes que trabajan continuamente en la mejora de la densidad de energía y la fiabilidad. Mientras tanto, el segmento de estructuras, arneses y mecanismos abarca el marco físico y los sistemas mecánicos que garantizan la integridad y funcionalidad del satélite. Este segmento ha experimentado avances significativos en tecnología de materiales, con un enfoque en el desarrollo de componentes más ligeros, resistentes y duraderos. Ambos segmentos están experimentando una evolución tecnológica impulsada por el impulso de la industria hacia soluciones de fabricación de satélites más eficientes, fiables y rentables.

Análisis de Segmento: Tecnología de Propulsión

Segmento de Combustible Líquido en el Mercado de Fabricación de Satélites

La tecnología de propulsión basada en combustible líquido domina el mercado de fabricación de satélites, representando aproximadamente el 73% de la participación total del mercado en 2024. Este dominio se atribuye principalmente a su alta eficiencia, controlabilidad, fiabilidad y larga vida útil, lo que la convierte en una opción ideal para diversas misiones espaciales. La tecnología puede utilizarse eficazmente en diferentes clases de órbita para satélites, incluida la órbita geoestacionaria, la órbita terrestre baja, la órbita polar y la órbita heliosíncrona. Las principales agencias espaciales y empresas privadas continúan prefiriendo los sistemas de propulsión de combustible líquido para sus misiones satelitales debido a su historial probado y sus características de rendimiento superiores. La capacidad de la tecnología para proporcionar un control preciso del empuje y múltiples capacidades de rearranque la hace particularmente valiosa para maniobras orbitales complejas y operaciones de mantenimiento de estación. Además, los avances continuos en los sistemas de propulsión líquida, incluido el desarrollo de propelentes más eficientes y respetuosos con el medio ambiente, continúan fortaleciendo su posición en el mercado.

Segmento de Propulsión Eléctrica en el Mercado de Fabricación de Satélites

La tecnología de propulsión eléctrica está emergiendo como el segmento principal de más rápido crecimiento en el mercado de fabricación de satélites, con una tasa de crecimiento proyectada de aproximadamente el 12% de 2024 a 2029. Este crecimiento está impulsado por la creciente demanda de soluciones de propulsión más eficientes y sostenibles en la industria espacial. Los sistemas de propulsión eléctrica ofrecen ventajas significativas en términos de eficiencia de combustible y flexibilidad operativa, particularmente para misiones de larga duración y maniobras orbitales complejas. La capacidad de la tecnología para proporcionar operaciones continuas de bajo empuje la hace ideal para mantener posiciones precisas de los satélites y ejecutar cambios de trayectoria complejos. El aumento en la adopción de electrónica miniaturizada y materiales de fabricación inteligentes ha llevado al desarrollo de satélites pequeños con ciclos de desarrollo más cortos, impulsando aún más la demanda de sistemas de propulsión eléctrica compatibles. Las principales organizaciones de todo el mundo están invirtiendo cada vez más en investigación y desarrollo de tecnologías avanzadas de propulsión eléctrica, centrándose en mejorar la eficiencia del empuje y reducir la complejidad del sistema.

Segmentos Restantes en Tecnología de Propulsión

La tecnología de propulsión basada en gas representa otro segmento importante en el mercado de fabricación de satélites, ofreciendo ventajas únicas para perfiles de misión específicos. Esta tecnología es particularmente valiosa para satélites pequeños y CubeSats, donde los sistemas tradicionales de combustible líquido pueden ser poco prácticos. Los propulsores de gas frío, un componente clave de los sistemas de propulsión basados en gas, son cada vez más populares en nanosatélites y CubeSats debido a su simplicidad, fiabilidad y capacidad para operar sin sistemas complejos de gestión térmica. El diseño y la operación sencillos de la tecnología la convierten en una opción atractiva para los fabricantes de satélites que buscan minimizar la complejidad mientras mantienen capacidades de propulsión adecuadas. El segmento continúa evolucionando con nuevas innovaciones en almacenamiento de gas, sistemas de distribución y mecanismos de control de empuje, contribuyendo a la diversidad y flexibilidad general de las soluciones de propulsión satelital.

Análisis de Segmento Geográfico del Mercado de Fabricación de Satélites

Mercado de Fabricación de Satélites en Asia-Pacífico

El mercado de fabricación de satélites de Asia-Pacífico ha emergido como un actor significativo en la industria espacial global, con países como China, India, Japón y Corea del Sur liderando los avances tecnológicos. La región ha demostrado sólidas capacidades en el desarrollo y lanzamiento de satélites para diversas aplicaciones, incluida la observación terrestre, la comunicación y la investigación científica. Los países de esta región han estado invirtiendo activamente en programas espaciales y desarrollo de tecnología satelital, con un enfoque particular en la miniaturización y las soluciones rentables. La presencia de agencias espaciales establecidas como ISRO, JAXA y la Agencia Espacial China ha fortalecido aún más la posición de la región en la industria global de fabricación de satélites.

Mercado de Fabricación de Satélites en China

China se ha establecido como la fuerza dominante en el sector de fabricación de satélites de Asia-Pacífico, con aproximadamente el 23% de participación de mercado en 2024. Las sustanciales inversiones del gobierno chino en sistemas satelitales para comunicación, radiodifusión, navegación, pronóstico del tiempo y monitoreo de desastres han sido fundamentales en este crecimiento. La China Aerospace Science and Technology Corporation (CASC) sirve como la principal empresa estatal del país responsable de la investigación, el desarrollo y la producción de satélites. El país ha demostrado capacidades significativas en la fabricación de diversos tipos de satélites, desde pequeños CubeSats hasta grandes satélites de comunicación, respaldados por una sólida cadena de suministro e instalaciones de fabricación avanzadas.

Mercado de Fabricación de Satélites en India

India ha emergido como el mercado de más rápido crecimiento en la región de Asia-Pacífico, con una tasa de crecimiento proyectada de aproximadamente el 27% de 2024 a 2029. Las capacidades de fabricación de satélites del país se han mejorado significativamente a través de los continuos esfuerzos de la Organización de Investigación Espacial de India (ISRO) en el desarrollo de satélites indígenas. India ha logrado avances notables en el desarrollo de soluciones satelitales rentables, particularmente en satélites de observación terrestre y comunicación. El enfoque del país en la autosuficiencia en tecnología satelital, junto con la creciente participación del sector privado y las políticas gubernamentales de apoyo, ha creado un entorno favorable para el crecimiento de la fabricación de satélites.

Mercado de Fabricación de Satélites en Europa

La industria europea de fabricación de satélites ha mantenido su posición como actor clave en la industria espacial global, caracterizada por sólidas capacidades tecnológicas y soluciones satelitales innovadoras. La región se beneficia de los esfuerzos colaborativos entre diversas agencias espaciales, instituciones de investigación y empresas privadas de diferentes países. La industria espacial europea ha sobresalido particularmente en el desarrollo de tecnologías satelitales avanzadas para observación terrestre, telecomunicaciones y misiones científicas, respaldada por una sólida infraestructura de investigación y desarrollo.

Mercado de Fabricación de Satélites en Rusia

Rusia mantiene su posición como el mayor mercado de fabricación de satélites en Europa, con aproximadamente el 24% de la participación del mercado regional en 2024. La extensa experiencia del país en tecnología espacial y fabricación de satélites se ha construido sobre décadas de exploración espacial y programas de desarrollo de satélites. Los programas espaciales militares y civiles de Rusia continúan impulsando la innovación en tecnología satelital, particularmente en áreas como satélites de navegación, comunicación y observación terrestre. El país mantiene una infraestructura integral de producción de satélites, respaldada por instituciones establecidas y una fuerza laboral calificada.

Mercado de Fabricación de Satélites en Rusia

Rusia también lidera la región europea en términos de potencial de crecimiento, con una tasa de crecimiento proyectada de aproximadamente el 12% de 2024 a 2029. El enfoque del país en expandir sus capacidades de negación de acceso y área en el espacio exterior, particularmente en sistemas de guerra electrónica y comunicación, ha sido un factor clave de este crecimiento. Los fabricantes rusos han tenido un éxito particular en el desarrollo de satélites especializados para aplicaciones militares y civiles, respaldados por la continua inversión en investigación y desarrollo. El énfasis del país en las capacidades de fabricación de satélites indígenas y la soberanía tecnológica ha creado una base sólida para un crecimiento sostenido.

Mercado de Fabricación de Satélites en América del Norte

El mercado de fabricación de satélites de América del Norte se encuentra a la vanguardia de la innovación global en tecnología espacial, impulsado principalmente por los Estados Unidos y Canadá. El mercado de la región se caracteriza por la presencia de grandes empresas privadas y organizaciones gubernamentales que continuamente amplían los límites de la tecnología satelital. El sólido ecosistema de empresas de tecnología espacial, junto con el sustancial apoyo gubernamental y las instalaciones de investigación avanzadas, ha permitido a la región mantener su liderazgo en la innovación de fabricación de satélites.

Mercado de Fabricación de Satélites en los Estados Unidos

Los Estados Unidos dominan el panorama de fabricación de satélites de América del Norte, representando aproximadamente el 68% de la participación del mercado regional en 2024. Las capacidades de fabricación de satélites del país están respaldadas por un sólido ecosistema de empresas privadas, agencias gubernamentales e instituciones de investigación. La presencia de actores importantes como SpaceX, Boeing y Lockheed Martin, combinada con el continuo apoyo de la NASA para el desarrollo de tecnología espacial, ha creado un entorno de mercado altamente dinámico e innovador. Los Estados Unidos mantienen su liderazgo a través de la inversión continua en tecnologías de fabricación avanzadas y diseños satelitales innovadores.

Mercado de Fabricación de Satélites en Canadá

Canadá representa el mercado de más rápido crecimiento en América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 6% de 2024 a 2029. El país ha encontrado un nicho en tecnologías de componentes satelitales especializados, particularmente en sistemas de observación terrestre y comunicaciones. Los fabricantes canadienses han demostrado una experiencia particular en el desarrollo de componentes y subsistemas satelitales avanzados, respaldados por un sólido apoyo gubernamental y la colaboración con socios internacionales. El enfoque del país en el desarrollo de soluciones satelitales innovadoras para las comunicaciones y la vigilancia en el Ártico ha creado oportunidades únicas de crecimiento en el sector de fabricación de satélites.

Mercado de Fabricación de Satélites en el Resto del Mundo

La región del Resto del Mundo, que abarca países como Brasil, Irán, Arabia Saudita y los Emiratos Árabes Unidos, ha mostrado un compromiso creciente con el desarrollo de capacidades indígenas de fabricación de satélites. Estos países han estado realizando inversiones significativas en infraestructura espacial y desarrollo tecnológico, con el objetivo de reducir la dependencia de los fabricantes de satélites extranjeros. Irán lidera la región en términos de potencial de crecimiento, mientras que Brasil ha emergido como un actor significativo con su programa espacial establecido y sus capacidades de fabricación de satélites. La región ha sido testigo de una mayor colaboración entre países y socios internacionales, centrada en la transferencia de conocimientos y el desarrollo de capacidades tecnológicas en la fabricación de satélites.

Panorama Competitivo

Principales Empresas en el Mercado de Fabricación de Satélites

El mercado de empresas de fabricación de satélites se caracteriza por la continua innovación de productos y el avance tecnológico entre los principales actores. Las empresas están invirtiendo fuertemente en el desarrollo de plataformas satelitales de próxima generación, incorporando características como cargas útiles digitales avanzadas, sistemas de propulsión totalmente eléctricos y capacidades de fabricación en 3D. La agilidad operativa se demuestra a través de rápidas capacidades de producción de satélites e instalaciones de fabricación flexibles que pueden acomodar varios tamaños y configuraciones de satélites. Los movimientos estratégicos en la industria giran principalmente en torno a asociaciones con agencias gubernamentales, contratistas de defensa y entidades comerciales para asegurar contratos a largo plazo y ampliar la presencia en el mercado. Las empresas también se centran en la expansión geográfica a través de nuevas instalaciones de fabricación, centros de investigación y desarrollo e instalaciones de integración para fortalecer su presencia global y servir mejor a los mercados regionales. El énfasis en el desarrollo de componentes reutilizables y plataformas estandarizadas indica un cambio hacia prácticas de fabricación más rentables y sostenibles.

Mercado Consolidado con Sólidos Actores Globales

El mercado de fabricación de satélites exhibe una estructura altamente consolidada dominada por conglomerados globales establecidos con amplias capacidades aeroespaciales y de defensa. Estos actores principales aprovechan su amplia experiencia tecnológica, infraestructura de fabricación establecida y relaciones de larga data con clientes gubernamentales y comerciales para mantener sus posiciones en el mercado. El mercado se caracteriza por altas barreras de entrada debido a los significativos requisitos de capital, los complejos requisitos tecnológicos y las estrictas necesidades de cumplimiento normativo. La presencia de empresas estatales y empresas respaldadas por el gobierno, particularmente en regiones como China y Europa, añade otra capa de complejidad al panorama competitivo.

Las actividades de fusiones y adquisiciones en el sector de fabricación de satélites están impulsadas principalmente por la necesidad de adquirir nuevas tecnologías, ampliar las capacidades de fabricación y entrar en nuevos mercados geográficos. Las empresas buscan cada vez más adquisiciones estratégicas de empresas más pequeñas y especializadas que posean tecnologías innovadoras o capacidades únicas en áreas como la fabricación de satélites pequeños, sistemas de propulsión o componentes satelitales. Las estrategias de integración vertical también son evidentes a medida que los fabricantes buscan controlar aspectos clave de la cadena de suministro y mejorar su oferta de servicios a través de adquisiciones en segmentos relacionados como sistemas terrestres y operaciones satelitales.

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

El éxito en la industria satelital depende cada vez más de la capacidad de las empresas para adaptarse a los requisitos cambiantes de los clientes y los avances tecnológicos. Los fabricantes establecidos deben centrarse en desarrollar capacidades de fabricación flexibles que puedan acomodar tanto los satélites grandes tradicionales como las nuevas configuraciones de satélites pequeños. Las empresas necesitan invertir en investigación y desarrollo para mantener el liderazgo tecnológico, particularmente en áreas como la inteligencia artificial, los sistemas autónomos y los materiales avanzados. Construir relaciones sólidas tanto con clientes gubernamentales como comerciales a través de una entrega fiable, precios competitivos y un soporte posventa integral sigue siendo crucial para mantener la participación de mercado.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y explotar nichos de mercado específicos donde puedan ofrecer propuestas de valor únicas. Esto incluye desarrollar capacidades especializadas en áreas como la fabricación de satélites pequeños, subsistemas específicos o aplicaciones particulares como la observación terrestre o las comunicaciones. Las empresas también deben navegar por entornos regulatorios complejos en diferentes regiones mientras mantienen el cumplimiento de las leyes espaciales internacionales y las regulaciones de control de exportaciones. La capacidad de formar asociaciones estratégicas con actores establecidos, agencias gubernamentales e instituciones de investigación puede proporcionar acceso crucial a mercados, tecnologías y fuentes de financiación. Además, el desarrollo de procesos de fabricación rentables y plataformas estandarizadas puede ayudar a las empresas a competir de manera más efectiva en un mercado cada vez más sensible al precio.

Líderes de la Industria de Fabricación de Satélites

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Maxar Technologies Inc.

Space Exploration Technologies Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2023: Thales Alenia Space firmó un contrato con Inmarsat para la construcción del satélite Inmarsat-5. El satélite fue lanzado a bordo del Ariane-5ECA

- Junio de 2023: El satélite de telecomunicaciones Inmarsat S-band / Hellas Sat 3, construido por Thales Alenia Space, fue lanzado desde la Guayana Francesa mediante el cohete Ariane 5. Este satélite en condominio para Inmarsat y Hellas Sat proporcionará Servicios Móviles por Satélite (MSS), Servicios Fijos por Satélite (FSS) y Servicios de Radiodifusión por Satélite (BSS).

- Marzo de 2023: AAC Clyde Space ganó un pedido de subsistemas satelitales por valor de 2,3 millones de USD de una empresa de desarrollo estadounidense para naves espaciales y sistemas de múltiples misiones.

Alcance del Informe del Mercado Global de Fabricación de Satélites

Comunicación, Observación Terrestre, Navegación, Observación Espacial, Otros están cubiertos como segmentos por Aplicación. 10-100 kg, 100-500 kg, 500-1000 kg, Menos de 10 kg, Más de 1000 kg están cubiertos como segmentos por Masa del Satélite. GEO, LEO, MEO están cubiertos como segmentos por Clase de Órbita. Comercial, Militar y Gubernamental están cubiertos como segmentos por Usuario Final. Hardware de Propulsión y Propelente, Bus y Subsistemas del Satélite, Paneles Solares y Hardware de Energía, Estructuras, Arneses y Mecanismos están cubiertos como segmentos por Subsistema del Satélite. Eléctrico, Basado en Gas, Combustible Líquido están cubiertos como segmentos por Tecnología de Propulsión. Asia-Pacífico, Europa, América del Norte están cubiertos como segmentos por Región.| Comunicación |

| Observación Terrestre |

| Navegación |

| Observación Espacial |

| Otros |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Menos de 10 kg |

| Más de 1000 kg |

| GEO |

| LEO |

| MEO |

| Comercial |

| Militar y Gubernamental |

| Otro |

| Hardware de Propulsión y Propelente |

| Bus y Subsistemas del Satélite |

| Paneles Solares y Hardware de Energía |

| Estructuras, Arneses y Mecanismos |

| Eléctrico |

| Basado en Gas |

| Combustible Líquido |

| Asia-Pacífico | Por País | Australia |

| China | ||

| India | ||

| Japón | ||

| Nueva Zelanda | ||

| Singapur | ||

| Corea del Sur | ||

| Europa | Por País | Francia |

| Alemania | ||

| Rusia | ||

| Reino Unido | ||

| América del Norte | Por País | Canadá |

| Estados Unidos | ||

| Resto del Mundo | Por País | Brasil |

| Irán | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto del Mundo |

| Aplicación | Comunicación | ||

| Observación Terrestre | |||

| Navegación | |||

| Observación Espacial | |||

| Otros | |||

| Masa del Satélite | 10-100 kg | ||

| 100-500 kg | |||

| 500-1000 kg | |||

| Menos de 10 kg | |||

| Más de 1000 kg | |||

| Clase de Órbita | GEO | ||

| LEO | |||

| MEO | |||

| Usuario Final | Comercial | ||

| Militar y Gubernamental | |||

| Otro | |||

| Subsistema del Satélite | Hardware de Propulsión y Propelente | ||

| Bus y Subsistemas del Satélite | |||

| Paneles Solares y Hardware de Energía | |||

| Estructuras, Arneses y Mecanismos | |||

| Tecnología de Propulsión | Eléctrico | ||

| Basado en Gas | |||

| Combustible Líquido | |||

| Región | Asia-Pacífico | Por País | Australia |

| China | |||

| India | |||

| Japón | |||

| Nueva Zelanda | |||

| Singapur | |||

| Corea del Sur | |||

| Europa | Por País | Francia | |

| Alemania | |||

| Rusia | |||

| Reino Unido | |||

| América del Norte | Por País | Canadá | |

| Estados Unidos | |||

| Resto del Mundo | Por País | Brasil | |

| Irán | |||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Resto del Mundo | |||

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los autoinformados por el operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí y se categorizan las órbitas de satélites con excentricidad de 0,14 y superior como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria Terrestre (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, haciéndolos aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se encuentran por encima de los satélites LEO y por debajo de los satélites GEO, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El Sistema de Identificación Automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS Satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.