Tamaño y Participación del Mercado de Medicamentos para Sarcoma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

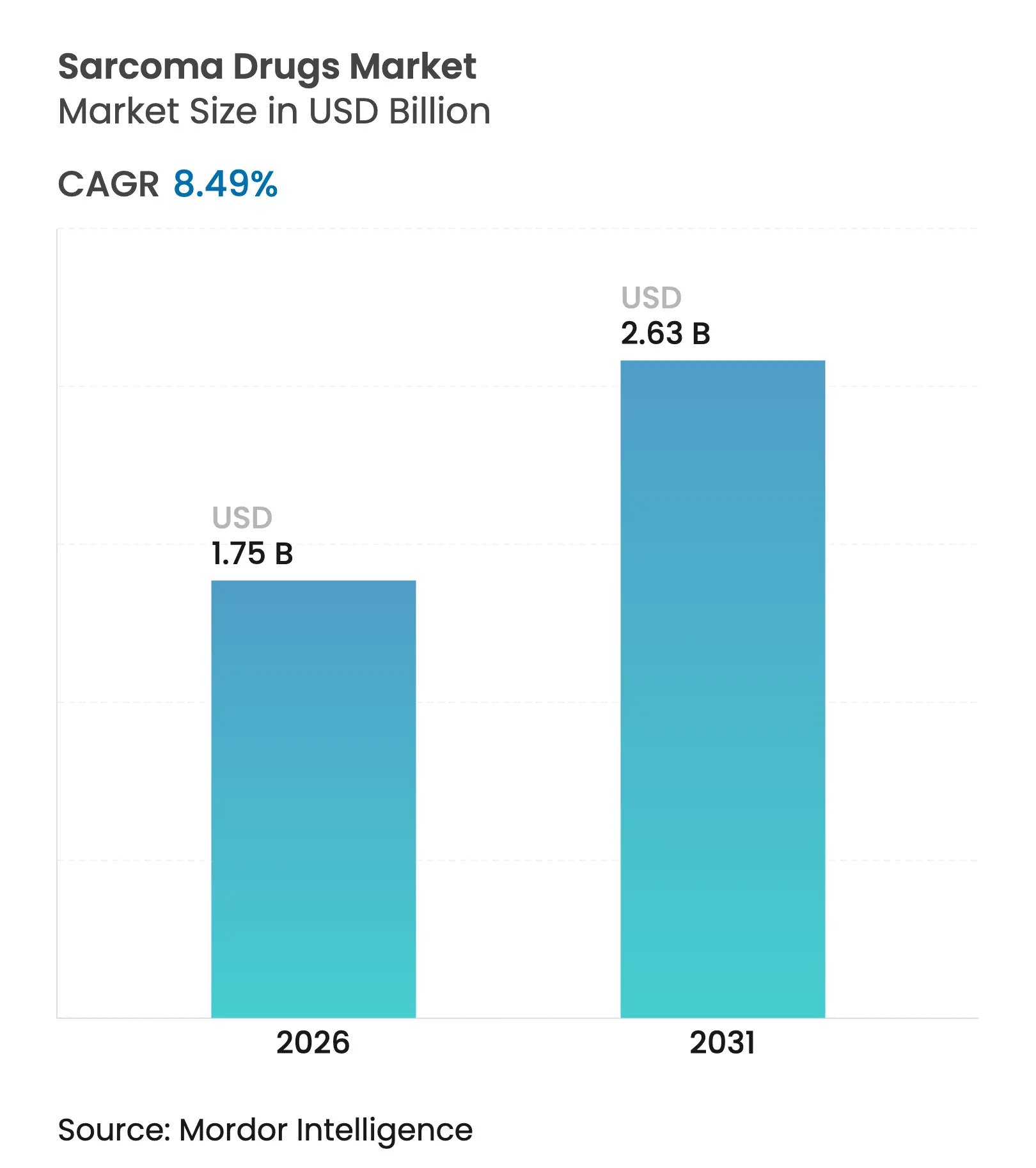

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.49% CAGR |

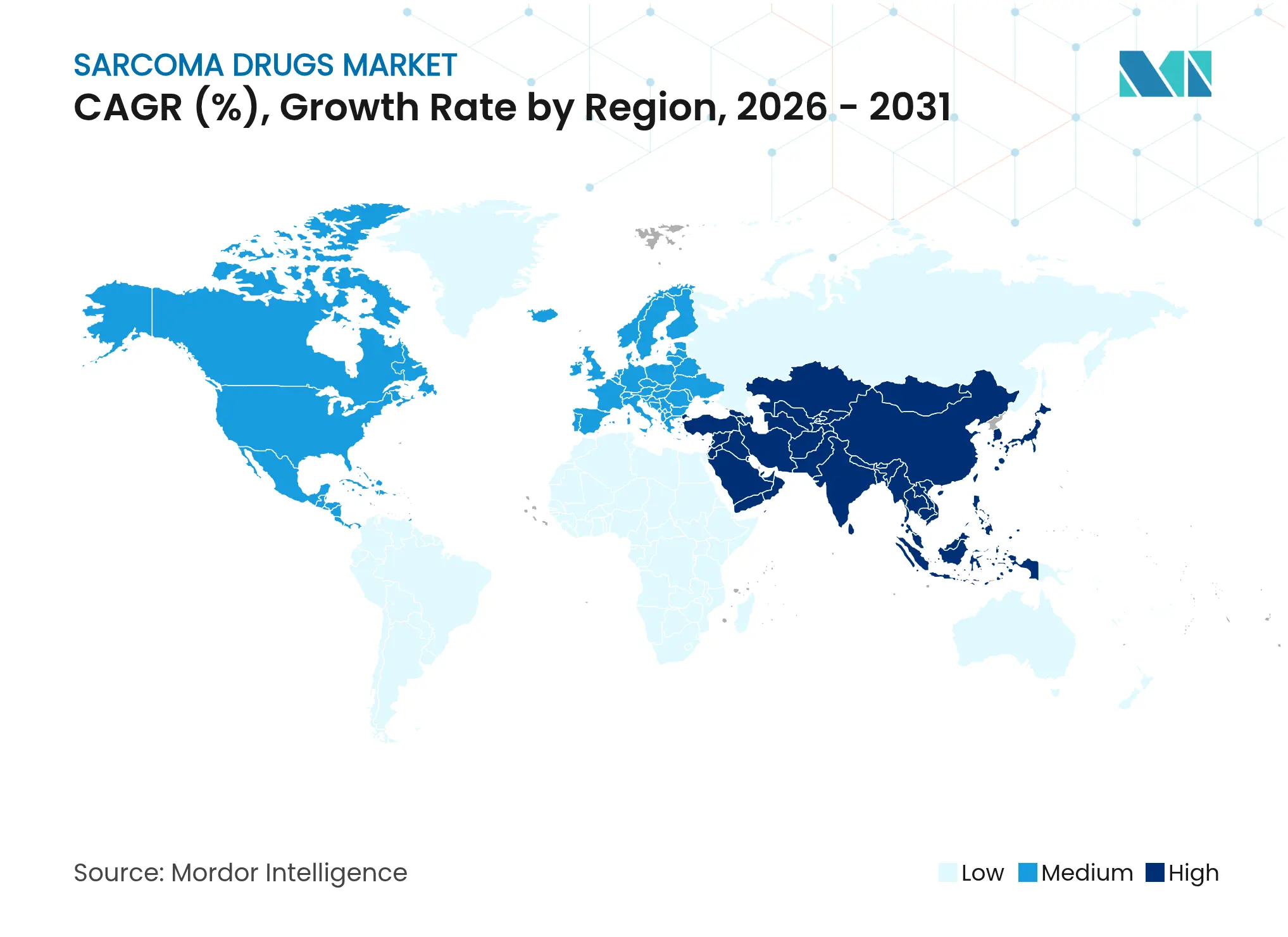

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para Sarcoma por Mordor Intelligence

El tamaño del mercado de medicamentos para sarcoma en 2026 se estima en USD 1,75 mil millones, creciendo desde el valor de 2025 de USD 1,61 mil millones con proyecciones para 2031 que muestran USD 2,63 mil millones, creciendo a una CAGR del 8,49% durante 2026-2031. El crecimiento actual del mercado de medicamentos para sarcoma proviene de revisiones regulatorias más rápidas, incentivos para medicamentos huérfanos y una creciente inversión farmacéutica en oncología de precisión. Las aprobaciones innovadoras —como Tecelra para el sarcoma sinovial y Romvimza para el tumor de células gigantes tenosinovial— validan el potencial comercial de los activos de tumores raros, mientras que los programas de radioligandos respaldados por la fabricación de isótopos a gran escala impulsan la modalidad hacia un uso generalizado. Las operaciones de consolidación de Merck KGaA y ONO Pharmaceutical ilustran cómo las multinacionales están construyendo escala en el mercado de medicamentos para sarcoma a través de adquisiciones dirigidas. La dinámica regional añade mayor impulso: América del Norte se beneficia de un sólido reembolso para medicamentos huérfanos, mientras que Asia-Pacífico se beneficia de las agresivas negociaciones de precios de China combinadas con una infraestructura diagnóstica en expansión.

Conclusiones Clave del Informe

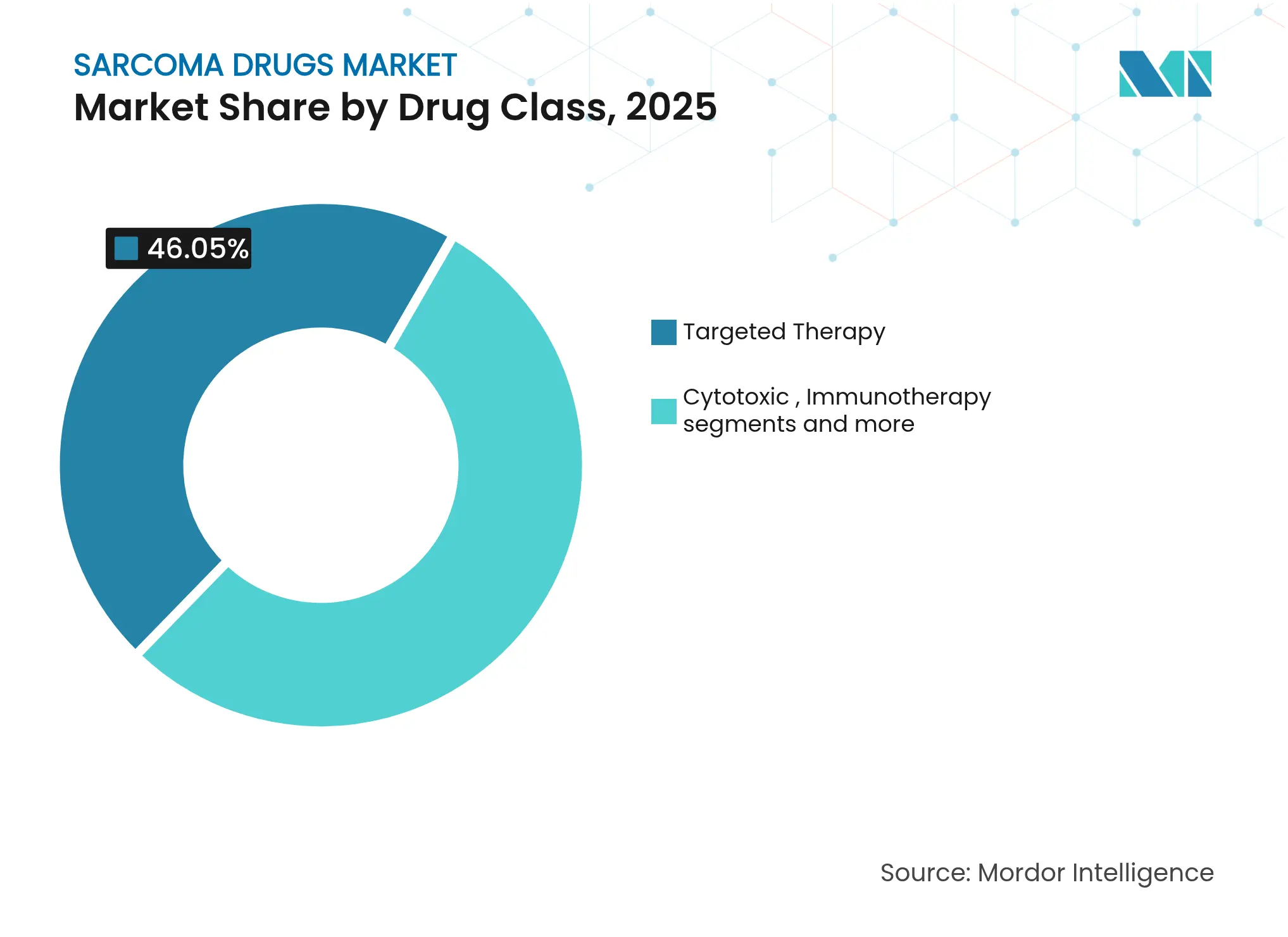

- Por clase de medicamento, la terapia dirigida lideró con el 46,05% de la participación del mercado de medicamentos para sarcoma en 2025; se proyecta que la inmunoterapia crecerá a una CAGR del 8,95% hasta 2031.

- Por indicación, el sarcoma de tejidos blandos representó el 50,85% del tamaño del mercado de medicamentos para sarcoma en 2025, mientras que el osteosarcoma se expandirá a una CAGR del 9,27% hasta 2031.

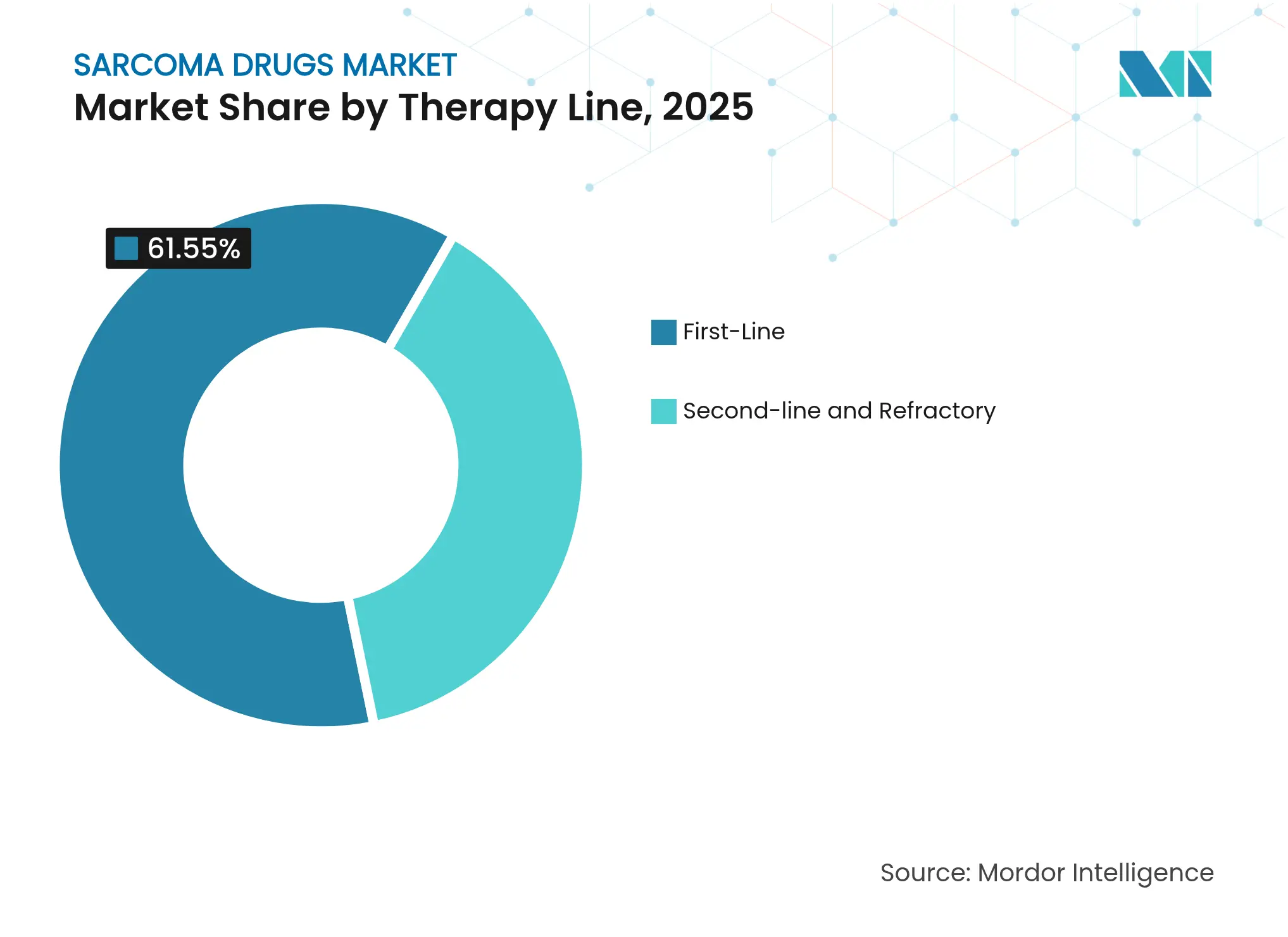

- Por línea de terapia, los regímenes de primera línea representaron el 61,55% del tamaño del mercado de medicamentos para sarcoma en 2025; la atención de segunda línea y refractaria avanza a una CAGR del 9,95%.

- Por vía de administración, los inyectables dominaron con el 80,35% del tamaño del mercado de medicamentos para sarcoma en 2025, aunque los agentes orales están aumentando a una CAGR del 9,54%.

- Por geografía, América del Norte mantuvo el 39,85% de la participación del mercado de medicamentos para sarcoma en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 10,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para Sarcoma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de casos de sarcoma | +1.8% | Global, con tasas más altas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobaciones aceleradas e incentivos para medicamentos huérfanos | +2.1% | América del Norte y la UE como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de agentes de precisión e inmuno-oncología | +1.9% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente aceptación por parte de los pagadores de inhibidores de tirosina quinasa orales multicinasa | +1.4% | América del Norte y la UE, adopción gradual en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso de comercialización de las terapias con radioligandos | +1.2% | América del Norte y la UE inicialmente, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de acceso anticipado financiados colectivamente en las principales economías | +0.7% | América del Norte y la UE, emergiendo en Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Casos de Sarcoma

La epidemiología global muestra un aumento anual del 2,3% en los diagnósticos de sarcoma, y Estados Unidos registró 15.000 nuevos pacientes con sarcoma de tejidos blandos en 2024, un 12% por encima de la línea de base de 2019[1]Agencia Internacional para la Investigación del Cáncer, "Estadísticas de Incidencia del Cáncer 2024," iarc.who.int. Una mayor detección gracias a las imágenes avanzadas y las pruebas genéticas respalda una demanda constante que aísla al mercado de medicamentos para sarcoma de las fluctuaciones cíclicas. El osteosarcoma pediátrico está aumentando rápidamente en las economías de Asia-Pacífico en proceso de industrialización, lo que pone de relieve la necesidad de un alcance terapéutico geográfico más amplio. Las exposiciones ambientales y ocupacionales se suman a la carga de casos, sustentando la expansión del volumen del mercado a largo plazo.

Aprobaciones Aceleradas e Incentivos para Medicamentos Huérfanos

La Revisión de Oncología en Tiempo Real de la FDA de EE. UU. ha reducido los plazos de revisión a aproximadamente seis meses, mientras que el marco PRIME de la Agencia Europea de Medicamentos ofrece una aportación científica más temprana y una evaluación simultánea. Desde 2024 se han emitido veintitrés aprobaciones relacionadas con el sarcoma bajo las normas de medicamentos huérfanos, que proporcionan una exclusividad de siete a diez años que compensa los elevados costes de I+D. Los inversores de capital riesgo y capital privado han respondido dirigiendo mayor capital hacia activos de oncología de pequeña población, fortaleciendo el pipeline en fase avanzada que alimenta el mercado de medicamentos para sarcoma.

Adopción de Agentes de Precisión e Inmuno-Oncología

Los diagnósticos complementarios ahora guían el 67% de las decisiones de tratamiento en centros especializados, duplicando las tasas históricas de pruebas genómicas y elevando los resultados de respuesta al 34% desde el 15% anterior. La adopción más amplia de la secuenciación de nueva generación se debe a una disminución del coste del 18% hasta 2024, lo que hace que la elaboración de perfiles genómicos completos sea rutinaria en la atención del sarcoma[2]Nature Biotechnology, "Tendencias en el Coste de la Secuenciación Genómica en Oncología," nature.com. El bloqueo combinado de puntos de control inmunitario ha producido respuestas objetivas del 42% en tumores con alta inestabilidad de microsatélites, ampliando la confianza clínica y elevando la contribución de la inmunoterapia al crecimiento del mercado de medicamentos para sarcoma.

Terapias con Radioligandos para la Enfermedad Micrometastásica

Los conjugados de lutecio-177 en Fase III se dirigen a sarcomas neuroendocrinos raros, y las recientes designaciones de avance terapéutico de la FDA apuntan a los primeros lanzamientos comerciales en el período de previsión. Sin embargo, las cadenas de suministro siguen vinculadas a una producción limitada de isótopos, lo que convierte la seguridad del suministro de radioisótopos en una prioridad estratégica para los patrocinadores. Los primeros contratos con proveedores sugieren que los pioneros podrán asegurar un poder de fijación de precios a largo plazo una vez que se resuelvan los problemas de escala de fabricación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste del tratamiento y brechas en el reembolso | -1.6% | Global, más pronunciado en los mercados emergentes | Mediano plazo (2-4 años) |

| Grupo de pacientes limitado para ensayos en fase avanzada | -1.1% | Global, afectando a todas las empresas farmacéuticas | Largo plazo (≥ 4 años) |

| Resistencia a los medicamentos y corta duración de la respuesta a los inhibidores de tirosina quinasa | -0.9% | Global, con impacto particular en los segmentos de terapia dirigida | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de radioisótopos | -0.8% | América del Norte y la UE principalmente, en expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste del Tratamiento y Brechas en el Reembolso

Los gastos anuales de terapia oscilan entre USD 180.000 y USD 320.000, y no todos los pagadores clasifican los nuevos medicamentos para sarcoma como rentables. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido rechazó tres solicitudes en 2024 por motivos de valor[3]Instituto Nacional para la Excelencia en Salud y Atención, "Decisiones de Evaluación Tecnológica 2024," nice.org.uk. Los mercados de ingresos medios siguen siendo sensibles al precio, con el 78% de la atención del sarcoma financiada de forma directa por los pacientes. Aunque la asistencia de los fabricantes ayuda, solo el 23% de los pacientes elegibles recibe apoyo, lo que reduce la demanda potencial y frena el crecimiento del mercado de medicamentos para sarcoma.

Grupo de Pacientes Limitado para Ensayos en Fase Avanzada

Al ser un grupo de cánceres raros, el sarcoma recluta menos del 1% de todos los participantes en ensayos oncológicos, alargando los plazos de la Fase III hasta dos años y complicando las presentaciones regulatorias. La guía de diseño adaptativo ofrece flexibilidad, aunque la ejecución multinacional sigue siendo compleja. Los patrocinadores integran cada vez más evidencia de registros y del mundo real en los conjuntos de datos, pero la aceptación entre jurisdicciones varía, prolongando el tiempo hasta la aprobación y limitando el ritmo de expansión de la industria de medicamentos para sarcoma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Medicamento: Dominio de la Terapia Dirigida en Medio del Auge de la Inmunoterapia

La terapia dirigida generó USD 0,74 mil millones en ingresos en 2025, equivalente al 46,05% del mercado de medicamentos para sarcoma. Los inhibidores multicinasa cubren un amplio espectro de mutaciones y siguen siendo el estándar tras demostrar un control duradero en varios subtipos. La quimioterapia citotóxica sigue desempeñando un papel en el osteosarcoma pediátrico, aunque su participación está disminuyendo en favor de las opciones de precisión. La inmunoterapia crece más rápido, a una CAGR del 8,95%, a medida que el bloqueo de PD-1/PD-L1 obtiene extensiones de indicación. El tamaño del mercado de medicamentos para sarcoma para la inmunoterapia se proyecta que supere los USD 0,43 mil millones para 2031, mientras que los programas de radioligandos en Fase III en curso pueden desbloquear nuevo valor más allá de 2027.

Los agentes dirigidos de segunda generación, como el tazemetostat, amplían la huella de la clase al modular los impulsores epigenéticos. Las tendencias del pipeline también incluyen anticuerpos biespecíficos que combinan antígenos asociados a tumores con activadores inmunitarios, lo que sugiere una futura convergencia de las modalidades de terapia dirigida e inmuno-oncología. La intensidad competitiva sigue siendo moderada, con las empresas líderes defendiendo posiciones mediante adiciones incrementales de indicaciones en lugar de mecanismos completamente nuevos. Las empresas de biotecnología más pequeñas exploran indicaciones de micro-nicho que las grandes empresas pasan por alto, diversificando las opciones terapéuticas en el mercado de medicamentos para sarcoma.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: Liderazgo del Sarcoma de Tejidos Blandos con Impulso del Osteosarcoma

El sarcoma de tejidos blandos ocupó el 50,85% del tamaño del mercado de medicamentos para sarcoma en 2025, lo que refleja su mayor incidencia y un conjunto de herramientas terapéuticas más amplio. Las tasas de respuesta objetiva han aumentado con los inhibidores multicinasa y las combinaciones de inmunoterapia, respaldando ingresos incrementales. El osteosarcoma crece más rápido a una CAGR del 9,27% impulsado por los desarrollos de inmunoterapia más radioligandos que mejoran los resultados para las cohortes pediátricas y adolescentes. El sarcoma de Ewing gana impulso a partir de investigaciones de CAR-T en fase temprana, mientras que los tumores del estroma gastrointestinal se estabilizan gracias al uso secuencial de inhibidores de KIT y PDGFRA.

Los reguladores fomentan los programas adaptados a los subtipos, lo que permite ensayos pivotales más pequeños y aprobaciones más rápidas. Los marcos de ensayos en cesta reducen la redundancia y agrupan a los pacientes definidos por biomarcadores en todas las histologías. Estas fuerzas amplían colectivamente la amplitud de los productos, aumentando el tamaño general del mercado de medicamentos para sarcoma durante el horizonte de previsión. Sin embargo, los subtipos ultrarraros requieren modelos de financiación colaborativa o corren el riesgo de una subinversión comercial.

Por Línea de Terapia: Estabilidad en Primera Línea con Innovación en Enfermedad Refractaria

Los protocolos de primera línea representaron el 61,55% del tamaño del mercado de medicamentos para sarcoma en 2025, anclados por la quimioterapia estándar basada en doxorrubicina más nuevos complementos dirigidos. La progresión en los regímenes iniciales crea un creciente grupo de segunda línea, que se expande a una CAGR del 9,95% a medida que la estratificación por biomarcadores identifica candidatos de rescate. Las terapias dirigidas a la resistencia ofrecen una extensión significativa en la supervivencia libre de progresión y sientan un precedente para la secuenciación de por vida, convirtiendo la atención refractaria en una escalera de ingresos duradera para las empresas farmacéuticas.

Los programas clínicos consideran cada vez más los patrones de fallo molecular en el diseño, alejándose de los criterios de valoración basados en la histología. Los conjuntos de datos del mundo real, como los de la iniciativa NCI-MATCH, se incorporan a las solicitudes de ampliación de indicaciones y acortan los ciclos de desarrollo. A medida que los algoritmos de secuenciación maduran, los médicos pueden personalizar las selecciones de líneas posteriores, elevando tanto la eficacia como la participación del mercado de medicamentos para sarcoma para los agentes novedosos dirigidos a la enfermedad resistente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Los Inyectables Dominan el Mercado, Mientras que los Agentes Orales Ganan Terreno por su Comodidad

Los formatos inyectables siguen siendo esenciales para los anticuerpos monoclonales, los radioligandos y las terapias celulares, generando el 80,35% del tamaño del mercado de medicamentos para sarcoma en 2025. Sin embargo, los productos orales aumentan a una CAGR del 9,54% porque las encuestas a pacientes muestran una fuerte preferencia por la dosificación en el hogar en entornos crónicos. Las directrices de bioequivalencia de la Agencia Europea de Medicamentos respaldan las conversiones orales de una vez al día para moléculas intravenosas anteriores, eliminando algunos obstáculos de administración. Las formulaciones subcutáneas, aunque técnicamente inyectables, ofrecen comodidad ambulatoria y pueden erosionar los límites rígidos entre las vías de administración.

Los datos de adherencia indican que los pacientes permanecen en los inhibidores de tirosina quinasa orales más tiempo que en los regímenes exclusivamente intravenosos, fortaleciendo la efectividad en el mundo real. Los equipos de formulación farmacéutica priorizan así la I+D oral para los agentes en desarrollo siempre que las características moleculares lo permitan. Con el tiempo, una mayor disponibilidad oral podría reducir las diferencias de coste y acelerar la adopción tanto en mercados premium como en mercados con restricciones presupuestarias, añadiendo impulso al mercado de medicamentos para sarcoma.

Análisis Geográfico

América del Norte generó el 39,85% de los ingresos de 2025, respaldada por el marco de medicamentos huérfanos de la FDA y una cobertura de reembolso casi universal para las terapias designadas. Casi el 78% de los pacientes con sarcoma en EE. UU. se someten ahora a elaboración de perfiles genómicos en el plazo de un mes desde el diagnóstico, lo que conduce a una alineación terapéutica más rápida y a una mayor utilización de medicamentos. Las compras grupales canadienses moderan los precios de lista mientras mantienen el volumen alto, reforzando la participación de referencia de la región en el mercado de medicamentos para sarcoma.

Sin embargo, Asia-Pacífico destaca con una CAGR del 10,35% hasta 2031, ya que China e India amplían la infraestructura oncológica y agilizan las aprobaciones. China autorizó cinco medicamentos para sarcoma en 2024 bajo pilotos de revisión paralela que reflejan los plazos de EE. UU. Los institutos oncológicos especializados de India han comenzado a adoptar plataformas de secuenciación de nueva generación, fortaleciendo los ecosistemas de medicina de precisión. La vía Sakigake de Japón y el reembolso condicional de Corea del Sur para agentes dirigidos consolidan aún más el impulso de la región.

Europa mantiene una expansión constante a través de la autorización centralizada de la Agencia Europea de Medicamentos, aunque las evaluaciones nacionales de tecnología sanitaria limitan la adopción de los nuevos productos de alto precio. El IQWiG de Alemania y los programas de autorización temporal de Francia equilibran el coste y el acceso. El Reino Unido canaliza los tratamientos para cánceres raros hacia el Fondo de Medicamentos contra el Cáncer, reservando presupuesto para las asignaciones de 2024 por valor de 47 millones de GBP. Los mercados de Europa del Este se quedan atrás en reembolso, pero participan en ensayos multinacionales, lo que da a los médicos locales una familiaridad temprana que posteriormente impulsa la adopción.

Panorama Competitivo

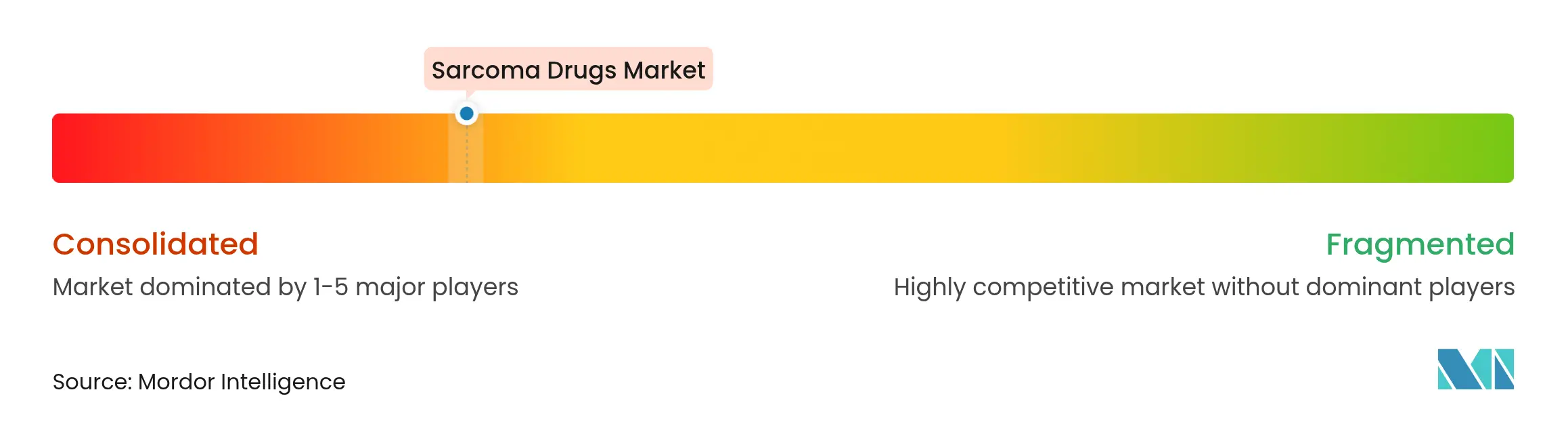

El mercado de medicamentos para sarcoma sigue siendo moderadamente fragmentado porque la diversidad de subtipos impide el dominio de un solo medicamento. Las principales empresas oncológicas multinacionales tienen ventajas de escala en distribución, aunque las biotecnologías emergentes ganan participación en segmentos moleculares de nicho a través de ciclos de innovación más rápidos. Las asociaciones con diagnósticos complementarios ayudan a fidelizar a los prescriptores, y la focalización de precisión mitiga la superposición competitiva. Las solicitudes de patentes se concentran en torno a las sinergias multicinasa y de puntos de control inmunitario, pero aún aparecen brechas de libertad de operación en los campos epigenético y de radioligandos, lo que permite a los nuevos participantes tardíos participar.

La vía 505(b)(2) de la FDA permite productos de marca de seguimiento con dependencia parcial de datos, pero la fabricación compleja disuade la rápida incursión de biosimilares. Las adquisiciones a gran escala, ilustradas por la compra de Seagen por parte de Pfizer, subrayan una tendencia hacia la compra de pipelines en lugar de la construcción interna. Las formulaciones pediátricas y las terapias ultrarraras siguen siendo desatendidas; las empresas con visión de futuro exploran acuerdos de reparto de riesgos o basados en resultados para desbloquear estas áreas, diversificando la combinación de ingresos de la industria de medicamentos para sarcoma.

Líderes de la Industria de Medicamentos para Sarcoma

Eisai Co., Ltd.

Bayer AG

Pfizer Inc.

Novartis AG

Johnson and Johnson Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Thermosome obtuvo la Designación de Medicamento Huérfano de la FDA para su candidato para el sarcoma de tejidos blandos

- Enero 2025: La FDA otorgó la designación de terapia innovadora al letetresgene autoleucel para el liposarcoma mixoide/de células redondas irresecable o metastásico

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de medicamentos para sarcoma como todos los medicamentos de prescripción de marca y genéricos indicados para sarcomas óseos y de tejidos blandos, incluidos los citotóxicos de primera, segunda línea y refractarios, los agentes dirigidos, las inmunoterapias y los productos emergentes de radioligandos, valorados al precio de venta del fabricante en dólares estadounidenses constantes de 2024. Según Mordor Intelligence, este valor alcanza USD 1,61 mil millones en 2025.

Exclusión del Alcance: Los medicamentos de atención de soporte, como los antieméticos, los factores de crecimiento y los terapéuticos para el dolor, no están incluidos.

Descripción General de la Segmentación

- Por Clase de Medicamento

- Quimioterapia Citotóxica

- Terapia Dirigida

- Inmunoterapia (Bloqueo de Puntos de Control, Citocinas, Basada en Células)

- Radioligandos y Otros Agentes Novedosos

- Por Indicación

- Sarcoma de Tejidos Blandos

- Osteosarcoma

- Sarcoma de Ewing

- Tumor del Estroma Gastrointestinal (GIST)

- Liposarcoma y Otros

- Por Línea de Terapia

- Primera Línea

- Segunda Línea y Refractaria

- Por Vía de Administración

- Inyectable

- Oral

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con oncólogos, farmacéuticos hospitalarios, asesores de pagadores y directores médicos en América del Norte, Europa y Asia cubrieron las brechas sobre la dosificación en el mundo real, la secuenciación de la línea de terapia, la penetración de la asistencia al paciente y el momento de llegada del pipeline, lo que permitió a los analistas ajustar los hallazgos de escritorio antes del modelado final.

Investigación Documental

Nuestros analistas extrajeron conjuntos de datos abiertos de fuentes como WHO GLOBOCAN, SEER, Eurostat, Orphanet y los registros de aprobación de la FDA/Agencia Europea de Medicamentos para mapear los grupos de pacientes incidentes y prevalentes, las ampliaciones de indicaciones y la adopción de medicamentos huérfanos. Los documentos técnicos de asociaciones comerciales, revistas revisadas por pares, informes 10-K de empresas y presentaciones para inversores nos ayudaron a establecer referencias sobre la duración media del tratamiento, la intensidad de la dosis y los precios de lista en los principales regímenes. Donde se requería inteligencia comercial, por ejemplo, para validar los descuentos netos sobre el precio bruto, determinadas suscripciones de Mordor a D&B Hoovers y Dow Jones Factiva proporcionaron indicios a nivel de empresa. Estas referencias ilustran la base de evidencia; muchos materiales adicionales informaron las verificaciones de datos y el encuadre narrativo.

Dimensionamiento del Mercado y Previsión

Un modelo descendente de incidencia a terapia convierte los recuentos anuales de casos de sarcoma en volúmenes de pacientes tratados utilizando tasas de penetración por estadio, que luego se multiplican por el precio de venta promedio ponderado por régimen. Los totales de proveedores, las verificaciones de precio de venta promedio × volumen muestreadas y la retroalimentación del canal proporcionan la única verificación cruzada ascendente que ancla los totales. Los indicadores clave del modelo incluyen la adopción de medicamentos con designación de huérfano, los cambios de participación entre adyuvante y metastásico, las tasas de éxito de los ensayos clínicos, los escenarios de tipos de cambio y las curvas de erosión genérica. Las previsiones hasta 2030 se basan en una regresión multivariante que vincula el crecimiento de los pacientes tratados y la evolución de los precios a variables como las tendencias regionales de incidencia del sarcoma, las aprobaciones regulatorias y las perspectivas del presupuesto sanitario, validadas por el consenso de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a indicadores de varianza, revisión por pares y aprobación de la dirección. Los modelos se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos materiales como aprobaciones de primera clase o retiradas inesperadas por seguridad, y cada nueva edición se finaliza solo después de una nueva revisión por parte de los analistas.

Por Qué la Línea de Base de Medicamentos para Sarcoma de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque los analistas eligen diferentes límites de mercado, años de datos y supuestos de precios. El alcance disciplinado de Mordor, la actualización anual y la validación de doble vía garantizan que los compradores reciban una línea de base equilibrada que pueden rastrear hasta variables claras.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,61 mil millones (2025) | ||

| USD 1,48 mil millones (2025) | Consultora Global A | Contabiliza solo los sarcomas de tejidos blandos y aplica precios de compra hospitalaria sin descuentos del fabricante |

| USD 2,10 mil millones (2025) | Firma de Investigación B | Agrega ingresos de diagnósticos y atención de soporte e infla los totales con supuestos de crecimiento del precio de lista |

| USD 1,40 mil millones (2023) | Revista de la Industria C | Utiliza un año de referencia más antiguo y excluye las inmunoterapias aún bajo aprobación acelerada |

La comparación muestra que la amplitud del alcance, los precios netos y la cadencia de actualización explican la mayoría de las diferencias. Al fundamentar cada métrica en epidemiología verificable e insumos de precios en tiempo real, Mordor Intelligence ofrece una base confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de medicamentos para sarcoma?

Es de USD 1,75 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de medicamentos para sarcoma hasta 2031?

El mercado registra una CAGR del 8,49% durante 2026-2031.

¿Qué clase de medicamento tiene la mayor participación actualmente?

La terapia dirigida lidera con una participación en los ingresos del 46,05% en 2025.

¿Qué región experimenta el crecimiento más rápido en terapéuticos para sarcoma?

Asia-Pacífico crece a una CAGR del 10,35% gracias a la agilización regulatoria y la expansión sanitaria.

¿Por qué son importantes las terapias con radioligandos para la futura expansión del mercado?

Se dirigen a subtipos anteriormente no abordados y cuentan con varias designaciones de avance terapéutico o de medicamento huérfano, apuntando a nuevas fuentes de ingresos después de 2027.

¿Qué limita el acceso más amplio a los nuevos medicamentos para sarcoma?

Los altos costes de tratamiento y las políticas de reembolso desiguales siguen siendo barreras clave, especialmente en las economías emergentes.

Última actualización de la página el: