Tamaño y Participación del Mercado de Terapia contra el Cáncer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

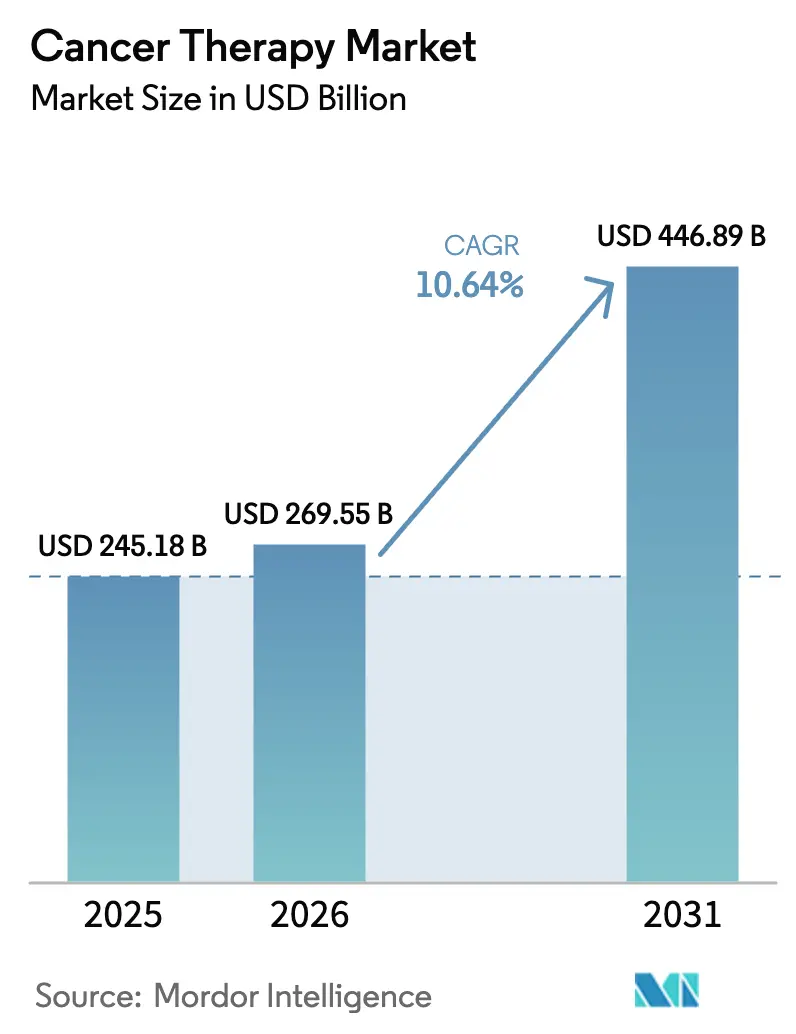

| Tamaño del Mercado (2026) | 269.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 446.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.64% CAGR |

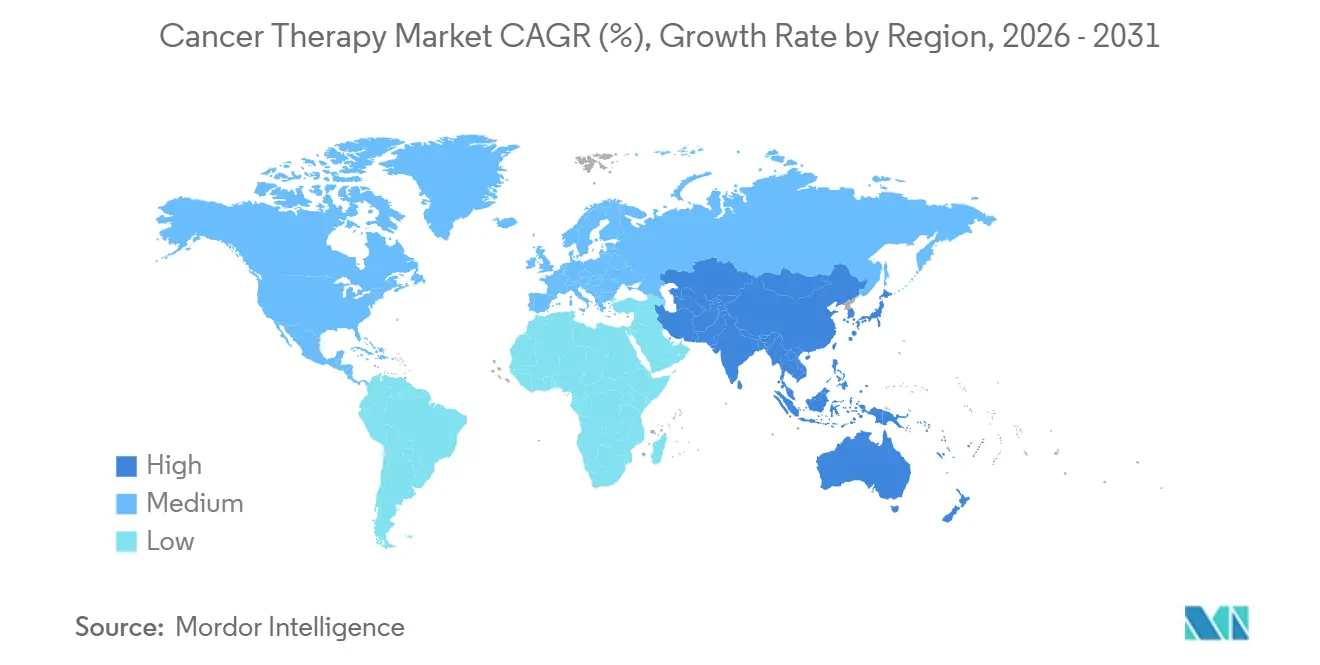

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia contra el Cáncer por Mordor Intelligence

El tamaño del Mercado de Terapia contra el Cáncer fue valorado en USD 245,18 mil millones en 2025 y se estima que crecerá desde USD 269,55 mil millones en 2026 hasta alcanzar USD 446,89 mil millones en 2031, a una CAGR del 10,64% durante el período de previsión (2026-2031).

La adopción más amplia de agentes de inmuno-oncología, los avances sostenidos en la prescripción guiada por biomarcadores y la expansión de la capacidad de fabricación para terapias celulares y génicas están impulsando la demanda tanto en sistemas de salud maduros como emergentes. Las grandes empresas farmacéuticas están acelerando la renovación de sus carteras mediante adquisiciones dirigidas, mientras que las biotecnológicas especializadas emplean inteligencia artificial para acortar los plazos de descubrimiento y asegurar indicaciones de nicho. Los hospitales siguen siendo el canal de gasto dominante; sin embargo, los pagadores están orientando a los pacientes hacia regímenes adecuados en entornos ambulatorios y domiciliarios para reducir el costo total de la atención. Los diferenciales de crecimiento regional son pronunciados, ya que los países de Asia-Pacífico agilizan las vías de aprobación y subvencionan los biológicos producidos localmente.

Conclusiones Clave del Informe

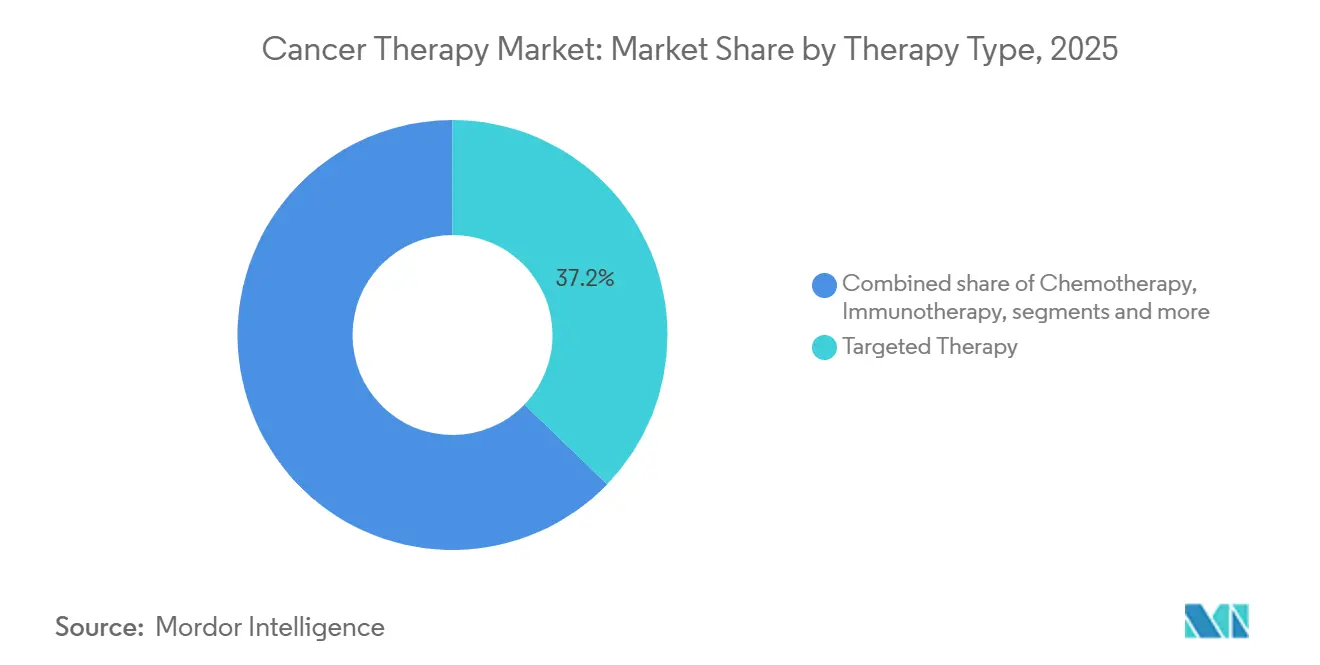

- Por tipo de terapia, la terapia dirigida capturó el 37,21% de la participación en ingresos en 2025; se prevé que la terapia celular y génica se expanda a una CAGR del 12,5% hasta 2031.

- Por tipo de cáncer, el cáncer de mama representó el 18,23% de la demanda de 2025, mientras que se proyecta que los terapéuticos para el cáncer de pulmón avancen a una CAGR del 11,1% hasta 2031.

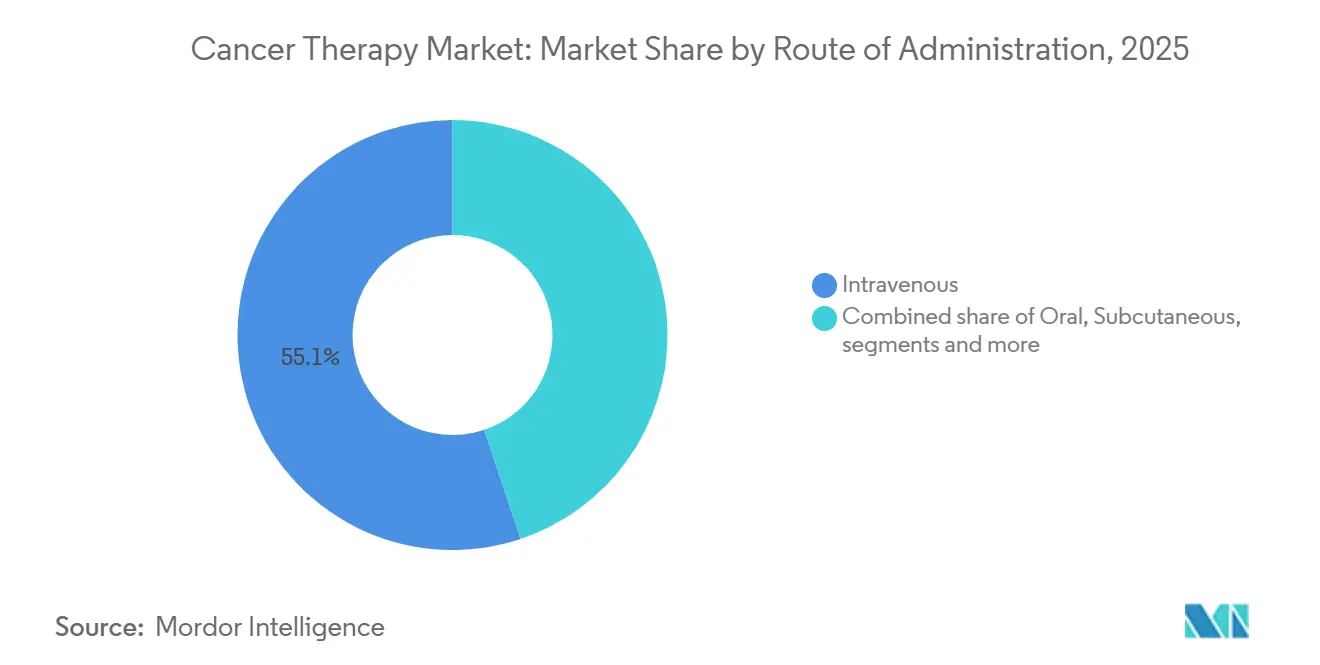

- Por vía de administración, los medicamentos intravenosos representaron el 55,14% de la participación del mercado de terapia contra el cáncer en 2025, mientras que se prevé que la administración intratumoral crezca a una CAGR del 12,73% hasta 2031.

- Por usuario final, los hospitales representaron el 62,40% del gasto de 2025; mientras tanto, se proyecta que los entornos de atención domiciliaria se expandan a una CAGR del 11,72% hasta 2031.

- Por geografía, América del Norte lideró con el 43,23% de los ingresos de 2025, mientras que la región de Asia-Pacífico avanza a una CAGR del 11,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapia contra el Cáncer

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia Global del Cáncer y Envejecimiento de la Población | +2.3% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Avances en Inmunoterapia y Terapias Dirigidas | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Adopción de Oncología de Precisión y Pruebas de Biomarcadores | +1.9% | América del Norte, Europa Occidental, China urbana e India | Mediano plazo (2-4 años) |

| Aumento del Gasto en Salud y Acceso en Mercados Emergentes | +1.7% | Núcleo de Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Aceleración de los Terapéuticos Digitales y el Descubrimiento Impulsado por IA | +1.2% | Estados Unidos, Unión Europea, Israel, Singapur | Corto plazo (≤ 2 años) |

| Expansión de la Fijación de Precios Basada en Valor y Contratos por Resultados | +0.9% | Estados Unidos, Reino Unido, Alemania, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Global del Cáncer y Envejecimiento de la Población

En todo el mundo, las personas de 65 años o más representan la mayoría de los nuevos diagnósticos de cáncer, y los organismos de salud registran actualmente la oncología como una de las principales causas de mortalidad urbana en múltiples regiones[1]Sociedad Europea de Oncología Médica, "Carga del Cáncer 2026," esmo.org. La mayor esperanza de vida, combinada con la exposición acumulada al tabaco, la radiación ultravioleta y los contaminantes industriales, garantiza volúmenes de terapia persistentemente elevados en numerosas líneas de tratamiento. Los centros nacionales de cáncer en Asia Oriental prevén un marcado crecimiento en los casos incidentes hasta 2035, lo que impulsa inversiones en centros oncológicos regionales. Los costos directos de atención ya consumen una proporción creciente de los presupuestos de salud, desplazando los programas preventivos y poniendo a prueba la solvencia de los seguros. Los sistemas hospitalarios están ampliando su capacidad de infusión y contratando especialistas en oncología para atender el flujo de pacientes.

Avances en Inmunoterapia y Terapias Dirigidas

Los inhibidores de puntos de control, los activadores biespecíficos de células T y los conjugados anticuerpo-fármaco han redefinido los parámetros de supervivencia en distintos tipos de tumores, obteniendo múltiples aprobaciones aceleradas en los últimos cinco años[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones en Oncología 2025-2026," fda.gov. Los anticuerpos biespecíficos para el mieloma múltiple y el linfoma recidivante muestran una supervivencia libre de progresión duradera en poblaciones con tratamientos previos intensivos. Las aprobaciones para el cáncer de mama HER2-bajo amplían la elegibilidad a pacientes previamente considerados HER2-negativos, reformulando los algoritmos de tratamiento. Los inhibidores de KRAS G12C, combinados con el bloqueo de puntos de control, superan a la quimioterapia en ensayos fundamentales, creando nuevos desafíos de secuenciación para los médicos. La complejidad de la selección de regímenes está impulsando la adopción de herramientas de apoyo a la decisión clínica que integran evidencia del mundo real.

Creciente Adopción de Oncología de Precisión y Pruebas de Biomarcadores

Las ampliaciones de cobertura para la elaboración de perfiles genómicos amplios bajo Medicare han permitido el acceso a pruebas para millones de beneficiarios en Estados Unidos[3]Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Nacional para la Secuenciación Genómica," cms.gov. Los volúmenes de biopsia líquida están aumentando rápidamente a medida que los oncólogos aprovechan el ADN tumoral circulante para orientar la elección de la terapia y monitorear las mutaciones de resistencia. China ha añadido múltiples diagnósticos complementarios a su lista de reembolso, reduciendo los costos de bolsillo e impulsando la adopción en mercados secundarios y terciarios. Las aprobaciones agnósticas al tumor para fusiones de NTRK e inestabilidad de microsatélites han acelerado las pruebas de biomarcadores, aunque las prácticas comunitarias aún citan los retrasos en la autorización y los tiempos de respuesta como impedimentos. Las empresas de diagnóstico, por tanto, se centran en la automatización para acortar los ciclos de elaboración de informes.

Aumento del Gasto en Salud y Acceso en Mercados Emergentes

Los gobiernos de India, Brasil y Arabia Saudita están destinando fondos sustanciales a centros oncológicos, esquemas de reembolso y formación de personal. El programa nacional de India ahora subvenciona varios biológicos de alto costo, aumentando la utilización en distritos de menores ingresos. Brasil está estableciendo centros de radioterapia para reducir los tiempos de espera, mientras que las naciones del Golfo están formando alianzas con los principales institutos oncológicos para operar instalaciones integrales. La fabricación local de biológicos en Asia-Pacífico está reduciendo los precios de fábrica, estimulando la demanda sin exposición a divisas externas. Como resultado, las curvas de penetración de mercado en las economías emergentes se están pronunciando.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Tratamiento y Toxicidad Financiera | -1.3% | Global | Largo plazo (≥ 4 años) |

| Procesos Regulatorios de Aprobación Estrictos y Complejidad de los Ensayos Clínicos | -0.9% | Global | Mediano plazo (2-4 años) |

| Vulnerabilidades en la Cadena de Suministro en la Fabricación de Vectores Virales y Materias Primas | -0.7% | Global | Corto plazo (≤ 2 años) |

| Creciente Resistencia a la Inmunoterapia y Desafíos de Heterogeneidad Tumoral | -1.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Toxicidad Financiera

Los estudios muestran que los pacientes que enfrentan gastos elevados de bolsillo tienen más probabilidades de interrumpir prematuramente las terapias dirigidas orales, lo que reduce directamente la supervivencia global. Los cursos de infusión de CAR-T en Estados Unidos generan cargos totales que superan los USD 400.000, incluso para pacientes asegurados, abarcando estancias hospitalarias, atención auxiliar y pérdida de salarios. Las principales fundaciones de asistencia reportan volúmenes récord de solicitudes, pero deben limitar las inscripciones a medida que la financiación no alcanza la demanda. Los pagadores responden con requisitos de terapia escalonada, retrasando el acceso a nuevos regímenes y agravando la carga de la enfermedad. Los responsables de políticas debaten límites a los copagos para evitar el agotamiento de los activos familiares.

Procesos Regulatorios de Aprobación Estrictos y Complejidad de los Ensayos Clínicos

A pesar de las vías aceleradas, los ensayos confirmatorios se retrasan, lo que lleva a restricciones en las etiquetas de varios agentes oncológicos pendientes de verificación de supervivencia. Los reguladores europeos exigen diseños adaptativos para madurar la evidencia, pero los patrocinadores tienen dificultades para cumplir los hitos en medio de obstáculos globales de inscripción. Los protocolos de fase III ahora incluyen más criterios de exclusión y visitas de procedimientos adicionales que hace cinco años, lo que resulta en un período de reclutamiento prolongado en un cuarto. Los ensayos de cesta que apuntan a biomarcadores de baja frecuencia enfrentan dificultades operativas debido a la escasez de pacientes elegibles y a los estudios industriales en competencia. El aumento de los gastos generales de los ensayos eleva el costo de desarrollo y disuade a los patrocinadores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: La Terapia Celular y Génica Supera a las Modalidades Tradicionales

El crecimiento de la terapia celular y génica a una CAGR del 12,50% hasta 2031 subraya un cambio estructural que se aleja de los fármacos citotóxicos. Las plataformas de CAR-T alogénicas ofrecen conveniencia lista para usar, reduciendo los plazos de fabricación de semanas a días. La terapia dirigida representó el 37,21% de los ingresos de 2025, pero se espera que los próximos biosimilares erosionen los precios a medida que venzan las exclusividades. Los inhibidores de puntos de control penetran en los entornos adyuvantes, triplicando los grupos de pacientes elegibles. La quimioterapia sigue siendo fundamental en las neoplasias hematológicas y como base de combinación, aunque su uso en primera línea en tumores sólidos está disminuyendo. La terapia hormonal mantiene perfiles de toxicidad favorables para los cánceres con receptores positivos, mejorada por los inhibidores de CDK4/6 que extienden la supervivencia libre de progresión más allá de los 30 meses. Los activadores biespecíficos de células T demuestran tasas de respuesta sólidas en el mieloma en líneas tardías, mientras que los conjugados anticuerpo-fármaco con nuevas cargas útiles amplían los subconjuntos de respondedores. Se prevé que el tamaño del mercado de terapia contra el cáncer para la terapia celular y génica reduzca materialmente la brecha con los agentes dirigidos para 2031. Los biosimilares incentivan a los fabricantes a adoptar estrategias innovadoras de conjugación de cargas útiles, preservando así los precios premium a pesar de la creciente competencia.

Las plataformas génicas editadas de segunda generación integran características hipoinmunes para evadir el rechazo del huésped, reduciendo potencialmente la liberación de citocinas post-infusión. La ampliación de la fabricación en Singapur y China expande el suministro de vectores, atenuando los cuellos de botella históricos. La racionalización de carteras entre las grandes empresas acelera los acuerdos de licencia para activos en etapa intermedia en neoplasias malignas con mutación de KRAS, a menudo superando los USD 1.000 millones por adelantado. La inversión de capital de riesgo en empresas emergentes de IA en oncología apoya el diseño computacional de proteínas, generando candidatos clínicamente viables más rápidamente que los métodos tradicionales. A medida que proliferan los nuevos participantes, el mercado de terapia contra el cáncer es testigo de un panorama de innovación más democratizado que desafía las dinámicas de monopolio históricas. Los inversores, por tanto, rastrean la durabilidad comparativa de las respuestas para evaluar las curvas de adopción eventuales.

Por Tipo de Cáncer: Las Terapias para el Cáncer de Pulmón Aumentan con Avances Dirigidos a Mutaciones

El cáncer de mama retuvo el 18,23% de los ingresos de 2025 a medida que los regímenes dirigidos a HER2 y los inhibidores de CDK4/6 se consolidan en protocolos de líneas más tempranas.

Las ampliaciones de etiqueta para los inhibidores de puntos de control en entornos neoadyuvantes de pulmón extienden la duración del tratamiento, potenciando los flujos de ingresos. Los regímenes de combinación que asocian inhibidores de KRAS con inmunoterapia ofrecen un beneficio aditivo, pendiente de los análisis finales de supervivencia. Los ensayos de terapia con radioligandos en líneas más tempranas de cáncer de próstata sugieren un futuro crecimiento de la etiqueta. Los éxitos de los ensayos de cesta en alteraciones de NTRK y RET ilustran el potencial de las vías agnósticas al tumor para desbloquear ingresos entre histologías con un número limitado de pacientes. Los observadores del mercado analizan si las estrategias de modulación del microambiente tumoral pancreático traducen la promesa preclínica en ganancias de supervivencia.

Por Vía de Administración: La Administración Intratumoral Gana Terreno

Las terapias intravenosas representaron el 55,14% de los ingresos de 2025, lo que refleja el dominio de las infusiones de anticuerpos monoclonales. Sin embargo, las formulaciones subcutáneas que reducen el tiempo en silla de horas a minutos muestran una rápida adopción entre los centros de infusión que buscan aumentar el rendimiento. Las moléculas pequeñas orales, especialmente los inhibidores de quinasas, continúan ganando participación de mercado debido a su valor de conveniencia, aunque el monitoreo de la adherencia sigue siendo crítico. Se proyecta que la administración intratumoral crezca a una CAGR del 12,73%, impulsada por plataformas de virus oncolíticos e inmunomoduladores localizados que maximizan la exposición tumoral mientras protegen el tejido sistémico. Se proyecta que el tamaño del mercado de terapia contra el cáncer atribuible a los productos intratumorales casi se duplique para 2031. La guía regulatoria publicada en 2025 aclara las expectativas de fabricación y biodistribución, reduciendo así el riesgo de desarrollo.

Las co-formulaciones subcutáneas habilitadas por hialuronidasa permiten volúmenes mayores, y muchas marcas originadoras están reposicionando los productos intravenosos de gran éxito como jeringas precargadas. Los inyectores corporales permiten administrar medicamentos de apoyo a la quimioterapia en el hogar, reduciendo las visitas a urgencias. Los diseños de beneficios de terapia oral a menudo trasladan el costo total a los deducibles a principios de cada año, aumentando el riesgo de toxicidad financiera. El empaque de adherencia habilitado por sensores ahora registra los eventos de dosificación para respaldar acuerdos de precios basados en resultados. En conjunto, estas tendencias fomentan la diversificación de los modos de administración, ampliando la elección del paciente y aliviando las limitaciones de recursos hospitalarios en todo el mercado de terapia contra el cáncer.

Por Usuario Final: Los Entornos de Atención Domiciliaria se Expanden ante la Presión de Costos

Los hospitales representaron el 62,40% del gasto oncológico de 2025, ya que las infusiones complejas de CAR-T y las resecciones quirúrgicas requieren recursos intensivos. No obstante, los pagadores limitan las tarifas de instalaciones, lo que lleva a los centros a mejorar la eficiencia o arriesgarse a perder sus márgenes. Las clínicas especializadas respaldadas por capital privado consolidan las prácticas comunitarias y negocian descuentos por volumen con los aseguradores nacionales. Los protocolos de radioterapia hipofraccionada reducen los cursos de tratamiento, aumentando así las tasas de utilización de los aceleradores lineales. Los entornos de atención domiciliaria crecen a una CAGR del 11,72%, ya que las bombas portátiles y los dispositivos de monitoreo remoto permiten la administración de quimioterapia en la comodidad del hogar. Los pagadores reportan un menor costo total de atención y una reducción de las admisiones hospitalarias.

Los sensores portátiles transmiten signos vitales en tiempo real a centros de control, permitiendo una intervención temprana y reduciendo la necesidad de visitas de emergencia. Las aprobaciones regulatorias para bombas de infusión de cinco días simplifican la logística y amplían la elegibilidad más allá de los núcleos urbanos. Las consultas de tele-oncología reemplazan las citas de seguimiento rutinarias, aliviando las cargas de desplazamiento. Los programas de infusión domiciliaria de oncología en diez estados de Estados Unidos redujeron los costos promedio por episodio en dos dígitos dentro del mercado de terapia contra el cáncer. Incluso los protocolos de atención posterior al trasplante de células madre ahora integran oximetría remota y líneas de atención de enfermería, validando los modelos de convalecencia basados en la comunidad.

Análisis Geográfico

América del Norte retuvo el 43,23% de la participación en 2025, respaldada por el mayor gasto per cápita en oncología del mundo y una masa crítica de instituciones de investigación. La legislación de Estados Unidos limitó los costos anuales de medicamentos de bolsillo para los beneficiarios de Medicare, prometiendo una mejor adherencia para millones de pacientes en regímenes orales. La alianza nacional de Canadá negoció descuentos confidenciales en nuevos biológicos, reduciendo los retrasos en el reembolso. La infraestructura digital apoya la recopilación de evidencia extensa del mundo real, informando los contratos basados en valor.

Europa avanza a una CAGR de un solo dígito alto hasta 2031 a medida que se extienden los acuerdos basados en resultados. Alemania y el Reino Unido vinculan el pago de las terapias CAR-T a la supervivencia libre de progresión, transfiriendo el riesgo a los fabricantes. La Agencia Europea de Medicamentos persigue revisiones continuas para acortar los ciclos de aprobación de los expedientes retrasados por la pandemia. La penetración de biosimilares erosiona los precios de los anticuerpos, financiando la cobertura de nuevas modalidades. Los comités centrales de reevaluación evalúan periódicamente el beneficio terapéutico comparativo, modificando los precios en el marco de los sistemas de evaluación de tecnologías sanitarias.

La región de Asia-Pacífico crece más rápido, a una CAGR del 11,20%, porque China añade decenas de terapias a la lista nacional de reembolso con descuentos negociados por debajo de los precios occidentales.

América Latina experimenta un crecimiento de dos dígitos a medida que Brasil adopta los biosimilares y Argentina agiliza las vías de revisión expedita. La participación en ensayos clínicos transfronterizos brinda a los pacientes un acceso más temprano mientras desarrolla las capacidades de los sitios locales. Los estados del Golfo de Oriente Medio invierten en campus oncológicos integrados con personal de expertos internacionales. África experimenta una expansión modesta, con agencias donantes que financian la instalación de instalaciones de radioterapia en centros urbanos. En conjunto, las divergentes curvas de crecimiento subrayan la evolución heterogénea del mercado de terapia contra el cáncer en los distintos continentes.

Panorama Competitivo

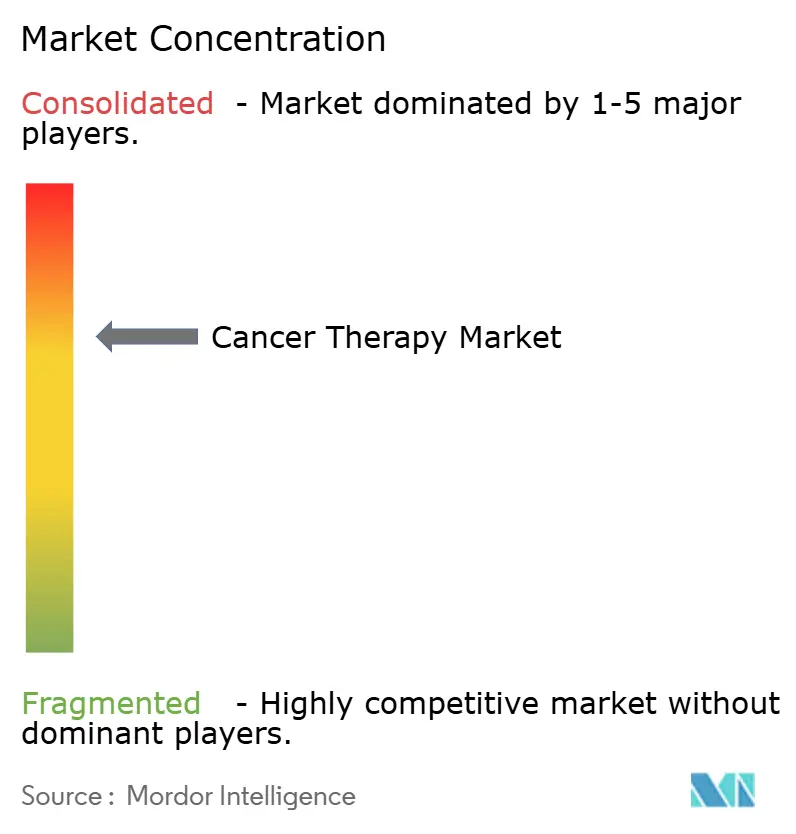

El mercado de terapia contra el cáncer exhibe una concentración moderada, con las principales empresas farmacéuticas controlando aproximadamente el 38% de los ingresos en 2025. Sin embargo, los participantes de biosimilares y las biotecnológicas especializadas continúan fragmentando la participación de mercado. Los acantilados de patentes en anticuerpos de gran éxito obligan a los titulares a adquirir o licenciar activos en etapa avanzada, con valores de acuerdos que superan los USD 10.000 millones en casos selectos. Los anticuerpos biespecíficos, los conjugados anticuerpo-fármaco y las plataformas celulares alogénicas dominan la inversión en la cartera de desarrollo. Las asociaciones tecnológicas combinan conjuntos de datos multi-ómicos con aprendizaje automático para acelerar el reclutamiento de ensayos impulsados por biomarcadores.

Las oportunidades en espacios en blanco en terapias agnósticas al tumor atraen a jugadores especializados, que obtienen aprobaciones de la Administración de Alimentos y Medicamentos para biomarcadores de baja prevalencia a través de ensayos de cesta con un número limitado de pacientes. La ingeniería hipoinmune de células CAR-T de donante promete reducir la incidencia del síndrome de liberación de citocinas y reducir el costo de los bienes. Las solicitudes de patentes cubren cada vez más las innovaciones en administración, como la encapsulación en nanopartículas, los depósitos implantables y las matrices de microagujas, que extienden la exclusividad más allá de las reclamaciones de composición molecular.

Las empresas de gran capitalización están reestructurando sus carteras de investigación, abandonando los programas de moléculas pequeñas con diferenciación marginal y reasignando presupuestos a las franquicias de radioligandos y terapia celular. Las empresas más pequeñas explotan el arbitraje regulatorio, lanzando productos en Asia meses antes de las aprobaciones occidentales y utilizando los ingresos para financiar la expansión global. La clonación de carteras mediante el desarrollo de biosimilares sigue siendo atractiva, incluso a precios con descuento, debido a su escalabilidad de volumen. La intensidad competitiva, por tanto, aumenta a medida que el capital fluye hacia modalidades diferenciadas y formatos de administración centrados en el paciente.

Líderes de la Industria de Terapia contra el Cáncer

F. Hoffmann-La Roche AG

Bristol Myers Squibb

Johnson & Johnson (Janssen)

Merck & Co., Inc.

AstraZeneca PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Johnson & Johnson ha completado su adquisición en efectivo de Halda Therapeutics OpCo, Inc. por USD 3.050 millones. Halda es una empresa de biotecnología en etapa clínica con una plataforma RIPTAC propietaria dirigida a tumores sólidos, como el cáncer de próstata. Este movimiento amplía la cartera oncológica de J&J con terapias orales dirigidas e innovadoras.

- Noviembre de 2025: La Administración de Alimentos y Medicamentos ha aprobado sevabertinib, el primer medicamento contra el cáncer desarrollado a partir de descubrimientos realizados en el Broad Institute. Desarrollado por Bayer en colaboración con el Broad Institute, apunta a un tipo específico de cáncer de pulmón de células no pequeñas con mutaciones de HER2. Este medicamento oral ofrece una nueva opción de tratamiento para pacientes adultos que han recibido previamente quimioterapia o inmunoterapia.

- Junio de 2025: BioNTech anunció un plan estratégico para adquirir CureVac a través de una oferta de intercambio público. El acuerdo tiene como objetivo mejorar las capacidades de BioNTech en inmunoterapia contra el cáncer basada en ARNm y tecnologías relacionadas. Los accionistas de CureVac recibirán aproximadamente USD 5,46 en ADS de BioNTech por acción, lo que refleja una prima del 55%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terapias oncológicas como el conjunto de todos los agentes farmacológicos de marca y genéricos que tienen como objetivo detener o revertir el crecimiento de células malignas mediante quimioterapia, moléculas pequeñas dirigidas, anticuerpos monoclonales, agentes de inmuno-oncología, productos basados en células y genes, moduladores hormonales y radiofármacos adyuvantes. Las vías de administración (intravenosa, oral, subcutánea, intratumoral) y los canales de usuario final (hospitales, clínicas especializadas, atención domiciliaria) se recogen en todas las geografías y tipos de tumor.

Las exclusiones del alcance, como diagnósticos, herramientas de cribado, instrumentos quirúrgicos y consumibles de cuidados de soporte, quedan fuera de la base de ingresos para evitar la doble contabilización.

Descripción general de la segmentación

- Por Tipo de Terapia

- Quimioterapia

- Terapia Dirigida

- Inmunoterapia

- Terapia Hormonal

- Otros Tipos de Tratamiento

- Por Tipo de Cáncer

- Cáncer de Sangre

- Cáncer de Mama

- Cáncer de Próstata

- Cáncer Gastrointestinal

- Cáncer Ginecológico

- Cáncer Respiratorio/de Pulmón

- Otros Tipos de Cáncer

- Por Vía de Administración

- Intravenosa

- Oral

- Subcutánea

- Intratumoral

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Centros de Terapia contra el Cáncer y Radioterapia

- Entornos de Atención Domiciliaria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a oncólogos en ejercicio, farmacéuticos hospitalarios, asesores de pagadores y revisores regulatorios en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio. Las conversaciones aclararon los cambios en la combinación de tratamientos en el mundo real, los precios promedio por ciclo, las tasas de adopción de biosimilares y las próximas ampliaciones de etiqueta, lo que nos permitió refinar variables que raramente aparecen en conjuntos de datos públicos.

Investigación documental

Comenzamos con los archivos globales de incidencia y mortalidad por cáncer de la WHO-IARC, SEER y Eurostat, y luego incorporamos los registros de aprobación de terapias de la US FDA, EMA, PMDA y NMPA. Las perspectivas comerciales y de precios se obtuvieron de fuentes como la Pharmaceutical Research and Manufacturers of America, los paneles de acceso abierto de IQVIA y los boletines de licitación nacionales. Los informes financieros, las presentaciones para inversores y los comunicados de prensa de más de cuarenta fabricantes especializados en oncología afinaron nuestra comprensión de los plazos de lanzamiento y las tendencias de ventas netas. Por último, determinadas fuentes de inteligencia de pago, como D&B Hoovers para ingresos de empresas, Dow Jones Factiva para flujo de operaciones y Questel para señales de patentes, aportaron puntos de validación adicionales. Estos ejemplos son ilustrativos; muchas otras fuentes creíbles informaron nuestro trabajo documental.

Dimensionamiento y previsión del mercado

Primero construimos un modelo descendente que escala los grupos de pacientes tratados a partir de los registros nacionales de cáncer utilizando la penetración por línea de terapia, la duración y el costo promedio ponderado del tratamiento. Los resultados se corroboran con verificaciones ascendentes selectivas, incluidas ventas de fabricantes muestreadas, auditorías de canales y registros de importación, antes de realizar ajustes por comercio paralelo o uso compasivo. Los principales insumos del modelo incluyen: 1) incidencia de nuevos casos por tumor, 2) proporción de pacientes elegibles para terapia sistémica, 3) erosión del precio de venta promedio por biosimilares, 4) curvas de adopción tras aprobaciones importantes y 5) gasto sanitario per cápita ajustado por divisa. Las previsiones se ejecutan mediante una regresión multivariante que vincula estos factores con los ingresos históricos, con un análisis de escenarios que evalúa el desgaste del pipeline y los shocks macroeconómicos. Las brechas de datos en los cálculos ascendentes se cubren mediante análogos regionales y consenso de expertos.

Ciclo de validación de datos y actualización

Cada borrador de resultado se somete a pruebas de estrés mediante verificaciones de varianza frente a datos de gasto nacional y divulgaciones trimestrales de las empresas. Un comité interno de revisión por pares da su aprobación solo después de que se resuelven las anomalías, y los informes se actualizan anualmente, con actualizaciones intermedias activadas por aprobaciones de referencia, cambios de política o eventos materiales de retirada.

Por qué la línea de base de terapias oncológicas de Mordor inspira confianza

Los valores publicados suelen divergir porque las empresas seleccionan diferentes cestas de terapias, aplican supuestos variados de erosión de precios o actualizan sus modelos en cadencias irregulares. Al anclar las estimaciones en cálculos transparentes de pacientes tratados y contrastarlas con cálculos selectivos de ingresos, proporcionamos un punto medio confiable que los responsables de la toma de decisiones pueden rastrear hasta estadísticas verificables.

Los principales factores de brecha incluyen: algunos editores que mezclan ingresos de diagnósticos y cirugía, otros que aplican curvas de descuento agresivas o probabilidades de éxito del pipeline conservadoras, y otros que convierten divisas a tasas estáticas. Mordor Intelligence actualiza los insumos cada doce meses e incorpora los avances regulatorios continuos, lo que mantiene nuestra línea de base actualizada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 243,62 B (2025) | Mordor Intelligence | - |

| USD 194,67 B (2024) | Global Consultancy A | excluye terapias basadas en células y genes; utiliza tipos de cambio USD estáticos |

| USD 230,96 B (2025) | Industry Association B | combina dispositivos de quimioterapia con fármacos; cadencia de actualización limitada |

En resumen, aunque las cifras principales difieren, nuestro enfoque por etapas, que incluye el anclaje en la incidencia de pacientes, la actualización oportuna de variables y la validación de doble vía, produce una visión de mercado equilibrada y reproducible en la que los clientes pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapia contra el cáncer?

El tamaño del mercado de terapia contra el cáncer fue de USD 269,55 mil millones en 2026 y se prevé que alcance USD 446,89 mil millones en 2031, creciendo a una CAGR del 10,64%.

¿Qué tipo de terapia se está expandiendo más rápidamente?

Se proyecta que la terapia celular y génica crezca a una CAGR del 12,5% hasta 2031 a medida que la escala de fabricación y las plataformas alogénicas reducen los costos.

¿Qué región geográfica avanza más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 11,20%, impulsada por las ampliaciones de reembolso de China y las aprobaciones de biosimilares de India.

¿Qué participación tienen los hospitales en la prestación de atención oncológica?

Los hospitales representaron el 62,40% del gasto en 2025, aunque los canales de atención domiciliaria están creciendo a una CAGR del 11,72% a medida que los pagadores impulsan entornos de menor costo.

¿Qué importancia tienen los biosimilares para la fijación de precios futura?

Los biosimilares capturaron el 29% del volumen de Avastin en Estados Unidos en 18 meses, y se espera que una erosión similar en las franquicias de anticuerpos monoclonales intensifique la competencia de precios.

¿Qué empresas dominan las ventas actuales?

Roche, Bristol Myers Squibb, Merck, AstraZeneca y Novartis juntos representaron el 38% de los ingresos globales en 2025, lo que refleja una concentración de mercado moderada.

Última actualización de la página el: