Tamaño y Participación del Mercado de Cáncer Anal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cáncer Anal por Mordor Intelligence

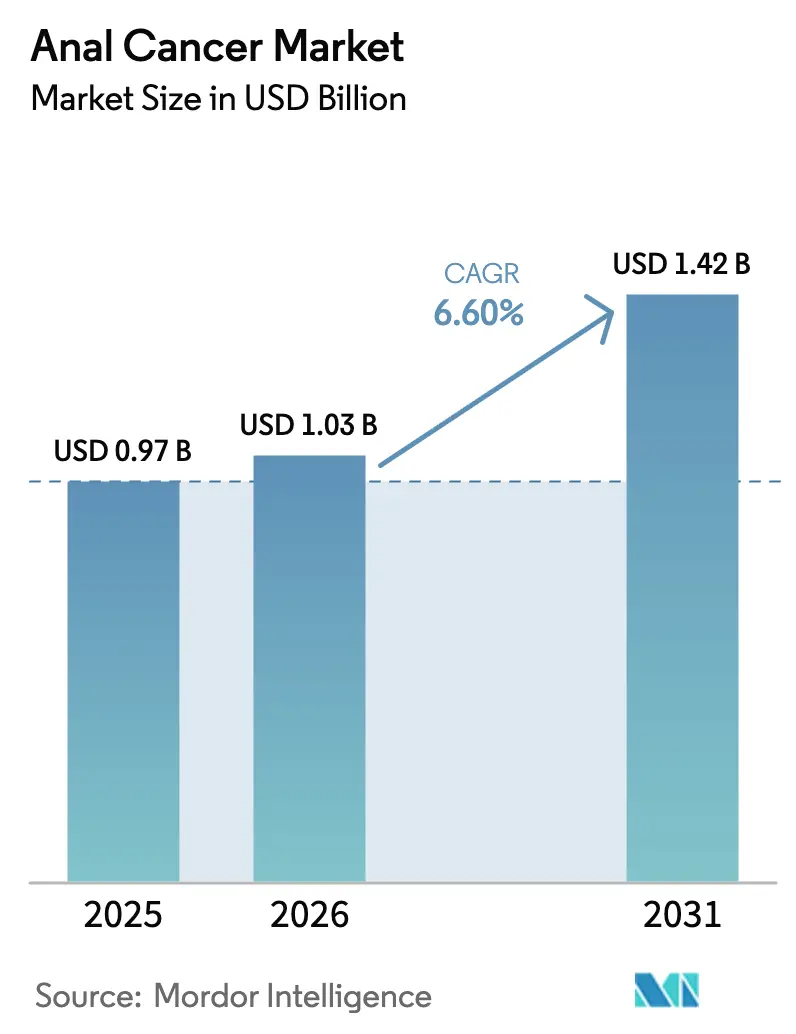

El tamaño del Mercado de Cáncer Anal en 2026 se estima en USD 1,03 mil millones, creciendo desde el valor de 2025 de USD 0,97 mil millones, con proyecciones para 2031 que muestran USD 1,42 mil millones, con una tasa de crecimiento del 6,60% de TCAC durante 2026-2031.

La demanda aumenta a medida que los casos vinculados al VPH crecen, la inmunoterapia se convierte en atención de primera línea y la detección clínica se amplía mediante el cribado con anoscopía de alta resolución (AAR). La aprobación de Zynyz por parte de la FDA en mayo de 2025 redefine las expectativas terapéuticas y estimula la inversión en la cartera de proyectos [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Aprueba Retifanlimab-dlwr para el Carcinoma de Células Escamosas Avanzado del Canal Anal," fda.gov , mientras que las nuevas directrices de radiación de la ASTRO armonizan los protocolos de quimiorradiación y aceleran la adopción generalizada en la comunidad médica [2]Sociedad Americana de Oncología Radioterápica, "La ASTRO Emite su Primera Directriz sobre Radioterapia para el Cáncer Anal," astro.org . Los pagadores de América del Norte continúan reembolsando los inhibidores de puntos de control inmunológico; sin embargo, la escasez de personal en oncología radioterápica ralentiza la expansión de la capacidad. Asia-Pacífico crece con mayor rapidez a medida que mejora la cobertura de vacunación contra el VPH y la infraestructura de cribado escala, particularmente en Japón y China.

Conclusiones Clave del Informe

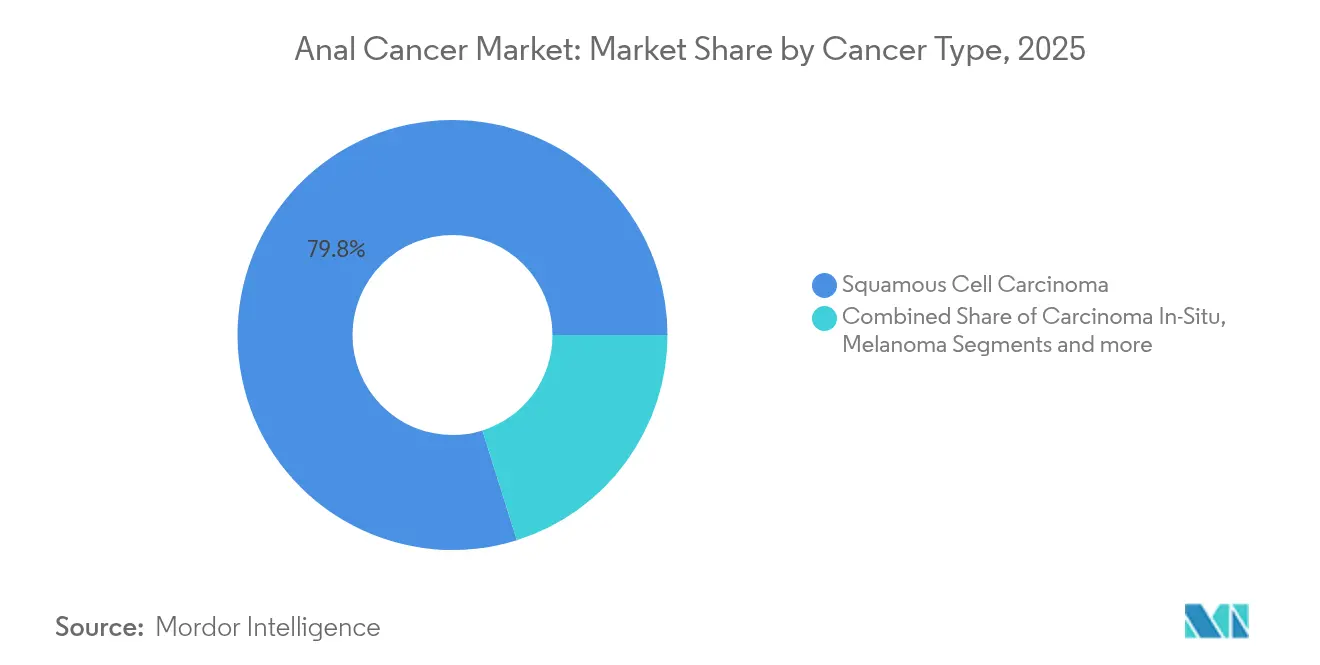

- Por tipo de cáncer, el carcinoma de células escamosas lideró con una participación de ingresos del 79,84% en 2025; se prevé que el carcinoma in situ se expanda a una TCAC del 7,14% hasta 2031.

- Por estadio de la enfermedad, el Estadio III representó el 50,88% de la participación del mercado de cáncer anal en 2025, mientras que la enfermedad recurrente registra la TCAC proyectada más alta del 7,23% hasta 2031.

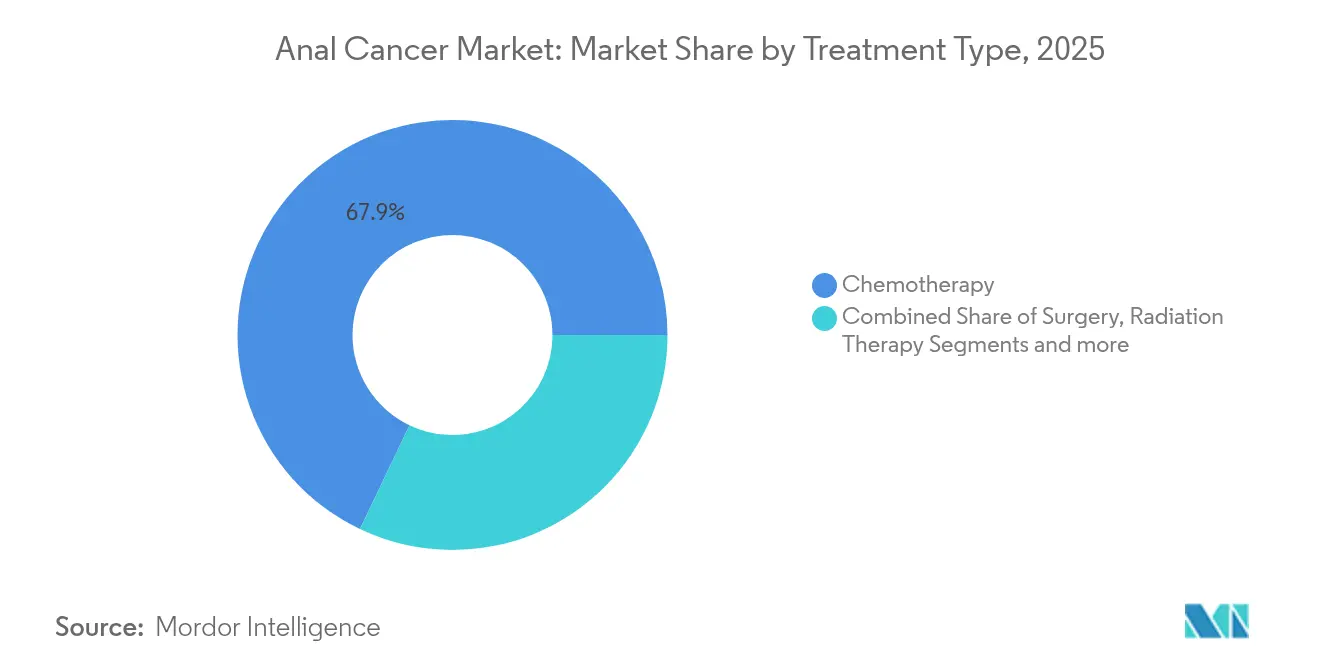

- Por tipo de tratamiento, la quimioterapia representó el 67,92% del tamaño del mercado de cáncer anal en 2025; la radioterapia avanza a una TCAC del 7,34% impulsada por técnicas de modulación de intensidad basadas en directrices.

- Por usuario final, los hospitales y clínicas captaron el 69,76% de la participación en 2025; los institutos de investigación y académicos crecen con mayor rapidez a una TCAC del 7,38%.

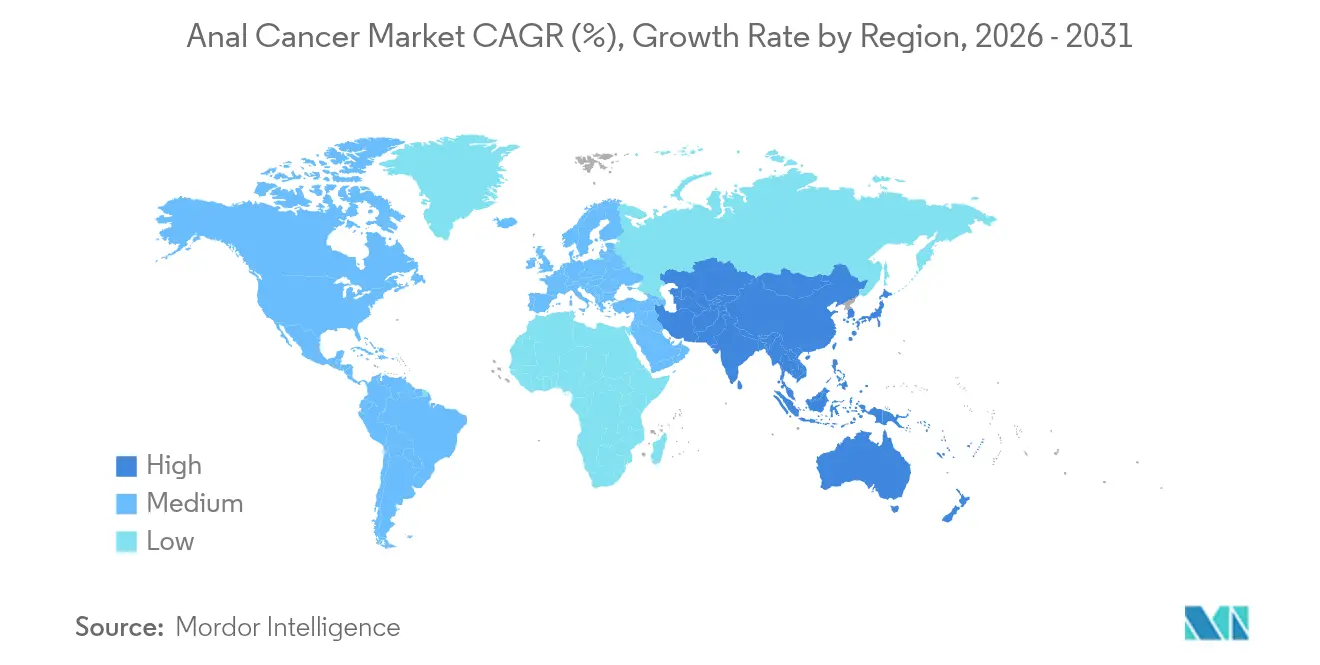

- Por geografía, América del Norte lideró con el 40,42% de la participación del mercado de cáncer anal en 2025; se espera que Asia-Pacífico se expanda a una TCAC del 7,49% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cáncer Anal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Enfermedades de Transmisión Sexual Vinculadas al VPH y Cáncer Anal | +1.8% | Global; mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Financiación en I+D para la Inmunoterapia de Tumores VPH-Positivos | +1.5% | América del Norte y UE; efecto de derrame hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Creciente Aceptación de los Protocolos de Preservación de Órganos mediante Quimiorradiación | +1.2% | Global; primeras ganancias en EE. UU., UE, Japón | Corto plazo (≤2 años) |

| Expansión del Reembolso para Inhibidores de Puntos de Control Inmunológico | +0.9% | América del Norte y principales mercados de la UE | Mediano plazo (2-4 años) |

| Perfilado Molecular Guiado por IA que Acelera el Reclutamiento en Ensayos Clínicos | +0.7% | Global; concentrado en grandes centros oncológicos | Largo plazo (≥4 años) |

| Lanzamiento de Clínicas de Cribado con Anoscopía de Alta Resolución | +0.6% | América del Norte y UE; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Cáncer Anal Vinculado al VPH

El crecimiento anual de casos alcanza ahora el 2,9% en mujeres y el 1,6% en hombres, con mujeres blancas mayores de 65 años registrando 11,4 casos por cada 100.000 en 2021 [3]Oficina de Prensa de la Semana de Enfermedades Digestivas, "Nuevos Datos Muestran el Aumento de la Incidencia de Cáncer Anal en Mujeres Mayores," ddw.org . Más del 90% de los tumores albergan cepas de VPH oncogénico, convirtiendo los programas de vacunación tanto en una herramienta preventiva como en un modulador de la demanda a largo plazo. Las actuales directrices de cribado en EE. UU. omiten a la mayoría de las mujeres mayores, ampliando una brecha diagnóstica que impulsa a los participantes del mercado a ampliar los servicios de AAR. El aumento de la incidencia en segmentos previamente de bajo riesgo agranda la población tratable y eleva los volúmenes de procedimientos de referencia para el mercado de cáncer anal. Los sistemas hospitalarios invierten, por tanto, en formación y equipamiento para dar cabida a recomendaciones de cribado más amplias.

Financiación en I+D para la Inmunoterapia de Tumores VPH-Positivos

Los inhibidores de puntos de control inmunológico continúan atrayendo capital, ya que los tumores VPH-positivos presentan una densa infiltración inmune y expresión de PD-L1 que predicen la respuesta. Las sólidas ventas de Keytruda refuerzan la confianza en los protocolos de combinación que fusionan la inmunoterapia con la quimiorradiación, impulsando a las empresas a codesarrollar biomarcadores complementarios. Los ciclos de financiación a largo plazo favorecen los ensayos colaborativos en América del Norte y Europa, aunque los centros en Japón y Australia también están realizando inscripciones. Los analistas de la industria esperan que los regímenes ampliados guiados por biomarcadores eleven la supervivencia a cinco años y alarguen los ciclos de tratamiento, respaldando un crecimiento sostenido de los ingresos en el mercado de cáncer anal.

Aceptación de los Protocolos de Preservación de Órganos mediante Quimiorradiación

La directriz de ASTRO de 2025 respalda la radiación de modulación de intensidad con 5-FU y mitomicina concurrentes, mejorando el control local y preservando la función esfinteriana. El estándar ahora se aplica en los centros comunitarios, reduciendo los retrasos en las derivaciones y disminuyendo las tasas de colostomía. La supervivencia a cinco años para los casos en estadio temprano supera el 85%, lo que impulsa la confianza de los médicos y la aceptación de los pagadores. Los protocolos uniformes simplifican la codificación del reembolso, agilizando los ciclos de aprobación de los pagadores. Colectivamente, estos cambios mejoran el acceso y respaldan una adopción más amplia del tratamiento dentro del mercado de cáncer anal.

Expansión del Reembolso para Inhibidores de Puntos de Control Inmunológico

Las políticas de los pagadores en los Estados Unidos y Alemania ahora reembolsan el bloqueo de PD-1 de primera línea para la enfermedad inoperable, reduciendo los costes del bolsillo del paciente y facilitando la adopción de Zynyz. La claridad en la cobertura estimula a los formularios hospitalarios a incluir inmunoterapias y alienta a los oncólogos a adoptar regímenes de combinación con mayor antelación. A medida que las evaluaciones de tecnologías sanitarias en Francia y el Reino Unido revisan los modelos de coste-efectividad, las decisiones de reembolso positivas podrían extender el impulso a otros mercados europeos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de TCAC | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste del Tratamiento y Efectos Secundarios Sistémicos | -1.4% | Global; más pronunciado en mercados emergentes | Corto plazo (≤2 años) |

| Baja Prevalencia de la Enfermedad que Limita el Retorno de Inversión para los Nuevos Participantes | -0.8% | Global; afecta a empresas biotecnológicas más pequeñas | Largo plazo (≥4 años) |

| Escasez de Oncólogos Radioterápicos Pélvicos | -0.6% | América del Norte y UE; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas en el Reembolso para el Cribado Preventivo con AAR | -0.4% | Global; más agudo en mercados emergentes | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste del Tratamiento y Efectos Secundarios Sistémicos

Las facturas anuales de inmunoterapia a menudo superan los USD 150.000, elevando los costes totales de atención para la enfermedad avanzada por encima de los USD 200.000 cuando se incluyen hospitalizaciones y terapia de soporte. La gestión de eventos adversos aumenta aún más las necesidades de recursos, exigiendo experiencia multidisciplinar que escasea fuera de los centros terciarios. Los obstáculos de la autorización previa prolongan el inicio del tratamiento, añadiendo carga administrativa para los proveedores. Los aseguradores en Brasil e India ofrecen cobertura parcial únicamente, empujando a los pacientes hacia una toxicidad financiera que limita la adopción de medicamentos y restringe el mercado de cáncer anal.

Baja Prevalencia de la Enfermedad que Limita el Retorno de Inversión para los Nuevos Participantes

Aproximadamente 10.930 nuevos casos anuales en EE. UU. limitan el conjunto abordable inmediato, lo que supone un reto para las empresas biotecnológicas que no pueden amortizar los costes de desarrollo en indicaciones más amplias. Aunque los incentivos para medicamentos huérfanos acortan los tiempos de revisión, solo compensan parcialmente los USD 1.000-3.000 millones necesarios para el desarrollo completo. La inscripción en ensayos clínicos es lenta; las histologías poco frecuentes y la heterogeneidad de estadios complican los protocolos y amplían los plazos. En consecuencia, las empresas más pequeñas a menudo se asocian con multinacionales que ya dominan la industria del cáncer anal, reforzando las jerarquías competitivas existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cáncer: El Carcinoma de Células Escamosas Impulsa el Liderazgo del Mercado

La enfermedad de células escamosas capturó el 79,84% de la participación del mercado de cáncer anal en 2025 y ancla la visibilidad de ingresos hasta 2031. El carcinoma in situ disfruta de una TCAC del 7,14% respaldada por la expansión de los programas de AAR que interceptan las lesiones con mayor anticipación, mientras que el melanoma sigue siendo un nicho pero se beneficia de los éxitos de los inhibidores de puntos de control inmunológico reportados en sitios mucosos. El fuerte vínculo de los tumores escamosos con el VPH 16 y 18 asegura un flujo estable de pacientes y estandariza los regímenes de quimiorradiación. El adenocarcinoma y las variantes de células basales aprovechan los avances en oncología colorrectal y dermatológica para refinar las vías de atención. La mejora del perfilado molecular identifica mutaciones procesables en todas las histologías, sugiriendo futuros complementos de terapia de precisión que podrían ampliar el mercado de cáncer anal.

El crecimiento del carcinoma in situ también refleja el aumento de la concienciación sobre la vacunación; las cohortes vacunadas presentan menos tumores invasivos y más lesiones preinvasivas, impulsando los procedimientos de ablación electivos. A medida que los laboratorios de patología integran el análisis digital de imágenes, la sensibilidad de detección aumenta y refuerza los volúmenes de tratamiento temprano. Mientras tanto, la investigación traslacional sobre la expresión de oncogenes virales informa a las vacunas de próxima generación, lo que podría reducir la incidencia a largo plazo pero ampliar los subsegmentos de vigilancia y diagnóstico vinculados al mercado de cáncer anal.

Por Estadio de la Enfermedad: La Complejidad de la Enfermedad Avanzada Impulsa la Innovación

La enfermedad en Estadio III representó el 50,88% de los diagnósticos de 2025, subrayando las tendencias de detección tardía que alimentan regímenes multimodales agresivos. La enfermedad recurrente lidera el crecimiento con una TCAC del 7,23%, ya que la mejora de la supervivencia revela fracasos tardíos que requieren enfoques de rescate. Los pacientes con enfermedad en Estadio I-II se benefician de una supervivencia del 85% a cinco años bajo quimiorradiación dirigida por directrices, reforzando la confianza en el manejo en estadio temprano. La integración de la terapia neoadyuvante total, exitosa en el cáncer de recto, está bajo investigación activa para el Estadio III, con el objetivo de frenar la progresión hacia la metástasis dentro del mercado de cáncer anal.

Las presentaciones en Estadio IV, aunque menos frecuentes, impulsan el gasto por paciente y centran la atención de la industria en las combinaciones inmunoterapéuticas. La aprobación de Zynyz en 2025 establece una base de PD-1 para el manejo metastásico y puede catalizar regímenes triples con virus oncolíticos o agonistas de IL-15. La recopilación de datos clínicos a través de registros nacionales mejora la comprensión de la cinética de las recaídas e informa el diseño de ensayos adyuvantes, apoyando la continua expansión del tamaño del mercado de cáncer anal para los terapéuticos avanzados.

Por Tipo de Tratamiento: El Dominio de la Quimioterapia se Enfrenta a la Innovación en Radioterapia

La quimioterapia representó el 67,92% del tamaño del mercado de cáncer anal en 2025, sostenida por su doble función en los entornos definitivo y metastásico. Sin embargo, la radioterapia registra una TCAC del 7,34% hasta 2031, ya que las plataformas de modulación de intensidad amplían la elegibilidad y reducen las toxicidades. La adopción de la radioterapia de modulación de intensidad (IMRT) aumenta entre los centros comunitarios a medida que los pagadores aceptan los esquemas de dosificación basados en directrices. La cirugía sigue limitada a los casos de rescate, pero se beneficia de las técnicas mínimamente invasivas que reducen la morbilidad en todo el mercado de cáncer anal.

La inmunoterapia es el subsegmento de mayor dinamismo, apoyándose en las respuestas duraderas de los agentes de puntos de control inmunológico en los tumores VPH-positivos. Los protocolos de combinación que mezclan carboplatino-paclitaxel con el bloqueo de PD-1 han avanzado al estado de primera línea, creando oportunidades para los biológicos de soporte que mitigan los eventos adversos relacionados con el sistema inmune. Las terapias dirigidas orientadas a las vías PI3K y EGFR entran en estudios de Fase II, mientras que los enfoques de células T adoptivas avanzan en los ensayos académicos, ampliando conjuntamente la diversidad terapéutica dentro del mercado de cáncer anal.

Por Usuario Final: El Dominio Hospitalario es Desafiado por la Innovación Académica

Los hospitales y clínicas representaron el 69,76% de los ingresos en 2025, ya que los equipos multidisciplinares concentran la quimiorradiación, la cirugía y la gestión hospitalaria bajo un mismo techo. La escasez de personal —del 11,3% entre los dosimetristas médicos— limita, sin embargo, la expansión y empuja algunos servicios hacia centros ambulatorios. Los centros académicos crecen a una TCAC del 7,38% en el mercado de cáncer anal al actuar como nodos de ensayos clínicos y pioneros del perfilado molecular.

Los diagnósticos impulsados por IA facilitan el triaje remoto, permitiendo a los centros comunitarios vincularse con centros terciarios para la toma de decisiones complejas. Las clínicas de cribado con AAR se concentran cada vez más en las universidades debido a los costes del equipamiento y las necesidades de experiencia. Esta concentración, si bien mejora la calidad de la atención, requiere redes de derivación y modelos de seguimiento mediante telesalud que equilibren el acceso con las limitaciones de recursos en la industria del cáncer anal.

Análisis Geográfico

América del Norte retuvo el 40,42% de la participación del mercado de cáncer anal en 2025, gracias a su organizado sistema de cribado, la sólida cobertura de los pagadores y las vías de vía rápida de la FDA que reducen el tiempo de comercialización de las innovaciones. Los centros oncológicos con sede en EE. UU. ejecutan la mayoría de los ensayos fundamentales, acelerando la adopción doméstica de nuevos regímenes. Sin embargo, los inminentes recortes en el reembolso de los servicios de radioterapia podrían reducir los márgenes de los proveedores y ralentizar las actualizaciones de equipos. El programa de vacunación universal de Canadá ya redujo las tasas de verrugas anogenitales, presagiando futuros descensos de la incidencia que podrían moderar el crecimiento a largo plazo de los procedimientos.

Europa aporta un volumen significativo a medida que los sistemas nacionales de salud estandarizan los protocolos de quimiorradiación y negocian los precios de los medicamentos. La aprobación de Gardasil 9 por parte de la Agencia Europea de Medicamentos sustenta la política de prevención, con las licitaciones que impulsan los precios de la vacuna contra el VPH por debajo de los EUR 30 por dosis en Italia. Los países de Europa del Este se quedan atrás en el acceso a la inmunoterapia, creando resultados en dos niveles que el Plan Europeo de Lucha contra el Cáncer aspira a reducir. Los casos de cáncer en toda Europa aumentaron un 58% entre 1995 y 2022, asegurando una demanda sostenida de infraestructura oncológica.

Asia-Pacífico es la región de más rápido crecimiento con una TCAC del 7,49%, impulsada por la expansión de la cobertura de seguros, el aumento de la inmunización contra el VPH y grandes poblaciones sin tratar. Japón documenta 1.056 nuevos casos anuales y se enfrenta a urgentes campañas de vacunación de recuperación tras una pausa del programa de una década. La oportunidad multimillonaria de la vacuna contra el VPH en China motiva a los fabricantes locales a buscar la precalificación de la OMS, lo que reduciría los costes y aumentaría la adopción. India invierte en consorcios de formación en oncología radioterápica para mitigar los déficits de personal, fomentando la demanda regional de aceleradores lineales y sistemas de planificación esenciales para el mercado de cáncer anal.

Panorama Competitivo

El mercado de cáncer anal presenta una concentración moderada anclada por las multinacionales de oncología. Merck integra la prevención con Gardasil y la terapia con Keytruda, posicionándose a lo largo del continuo de la enfermedad. Bristol-Myers Squibb aprovecha las combinaciones basadas en nivolumab, mientras que Roche explora atezolizumab junto con la radiación en ensayos iniciados por investigadores. La aprobación en 2025 de Zynyz de Incyte como terapia de primera línea remodela la dinámica competitiva y valida el desarrollo enfocado en tumores raros.

Los movimientos estratégicos se agrupan en torno a regímenes de combinación: Merck colabora con Adaptive Biotechnologies en el descubrimiento de neoantigenos, con el objetivo de personalizar los cócteles de vacunas e inmunoterapia; Bristol-Myers Squibb apoya la selección de ensayos guiada por IA para enriquecer las poblaciones de respondedores; Roche persigue diagnósticos de ADN tumoral circulante para monitorizar la enfermedad residual mínima. Las empresas también forman alianzas en la cadena de suministro para asegurar la mitomicina de grado GMP, un agente de quimiorradiación de base sujeto a escasez periódica.

Los nuevos participantes enfatizan modalidades de nicho —virus oncolíticos, agonistas de IL-15, células NK adoptivas— a menudo en asociación con centros académicos que aportan experiencia traslacional. Los grandes actores despliegan programas de apoyo a los pacientes para compensar los costes de la terapia y defender su participación a medida que los quimioterapéuticos genéricos presionan los precios. Los portafolios de propiedad intelectual se centran en las vías PD-(L)1, aunque los puntos de control de próxima generación (LAG-3, TIGIT) están avanzando, presagiando un campo competitivo estratificado que sostiene la innovación en el mercado de cáncer anal.

Líderes de la Industria del Cáncer Anal

Amgen Inc.

Bristol Myers Squibb

Celgene Corporation

Eli Lilly and Company

F. Hoffman La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ImmunityBio recibió autorización de acceso expandido de la FDA para ANKTIVA para tratar la linfopenia en pacientes con tumores sólidos, incluido el cáncer anal.

- Mayo de 2025: La FDA aprobó Zynyz (retifanlimab-dlwr) como la primera terapia de primera línea para el carcinoma de células escamosas avanzado del canal anal.

- Febrero de 2025: La ASTRO emitió su primera directriz estandarizando la radiación de modulación de intensidad con quimioterapia concurrente para el cáncer anal.

- Febrero de 2025: Oncolytics Biotech avanzó en los ensayos clínicos de cáncer pancreático y anal evaluando pelareorep con inhibidores de puntos de control inmunológico.

Alcance del Informe Global del Mercado de Cáncer Anal

De acuerdo con el alcance, el cáncer anal es un crecimiento anormal de células en o alrededor del ano o el canal anal.

El mercado de cáncer anal está segmentado por tipo de cáncer (carcinoma in situ, carcinoma de células escamosas, melanoma, adenocarcinoma, carcinoma de células basales y otros tipos de cáncer), tipo de tratamiento (quimioterapia, cirugía, radioterapia e inmunoterapia), usuarios finales (hospitales y clínicas, institutos de investigación y académicos, y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global.

El informe ofrece un valor en USD para los segmentos anteriores.

| Carcinoma In Situ |

| Carcinoma de Células Escamosas |

| Melanoma |

| Adenocarcinoma |

| Carcinoma de Células Basales |

| Otros Tipos de Cáncer |

| Estadio I-II |

| Estadio III |

| Estadio IV |

| Enfermedad Recurrente |

| Quimioterapia |

| Cirugía |

| Radioterapia |

| Inmunoterapia |

| Hospitales y Clínicas |

| Institutos de Investigación y Académicos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Cáncer | Carcinoma In Situ | |

| Carcinoma de Células Escamosas | ||

| Melanoma | ||

| Adenocarcinoma | ||

| Carcinoma de Células Basales | ||

| Otros Tipos de Cáncer | ||

| Por Estadio de la Enfermedad | Estadio I-II | |

| Estadio III | ||

| Estadio IV | ||

| Enfermedad Recurrente | ||

| Por Tipo de Tratamiento | Quimioterapia | |

| Cirugía | ||

| Radioterapia | ||

| Inmunoterapia | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Institutos de Investigación y Académicos | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cáncer anal?

El mercado de cáncer anal se sitúa en USD 1,03 mil millones en 2026, con expectativas de alcanzar USD 1,42 mil millones para 2031.

¿Qué tipo de cáncer tiene la mayor participación?

El carcinoma de células escamosas representa el 79,84% de los ingresos globales, convirtiéndolo en el segmento histológico líder.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El rápido despliegue de la vacunación contra el VPH, la expansión de la cobertura de seguros y el aumento de la capacidad de cribado impulsan el crecimiento de Asia-Pacífico a una TCAC del 7,49%.

¿Qué terapia reciente recibió aprobación de primera línea?

En mayo de 2025, la FDA autorizó Zynyz (retifanlimab-dlwr) como la primera terapia de primera línea para el cáncer anal avanzado, estableciendo un nuevo estándar de atención.

¿Cómo afecta la escasez de personal a la capacidad de tratamiento?

Las vacantes en radioterapia que superan el 11% en 2024 restringen la expansión de los servicios de IMRT, limitando el flujo de pacientes, especialmente en los centros comunitarios.

¿Qué modalidad de tratamiento crece más rápidamente?

La radioterapia lidera el crecimiento con una TCAC del 7,34%, impulsada por la adopción basada en directrices de técnicas de modulación de intensidad que reducen la toxicidad y mejoran los resultados.

Última actualización de la página el: