Tamaño y Participación del Mercado de Quimioterapia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

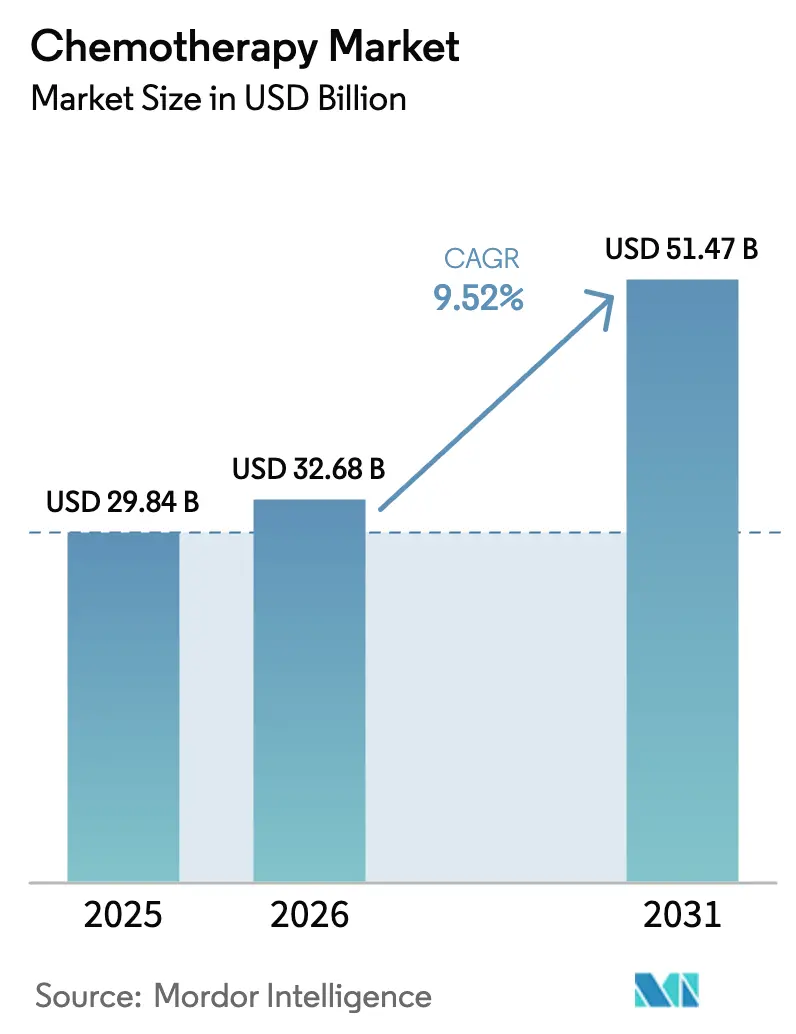

| Tamaño del Mercado (2026) | 32.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.52% CAGR |

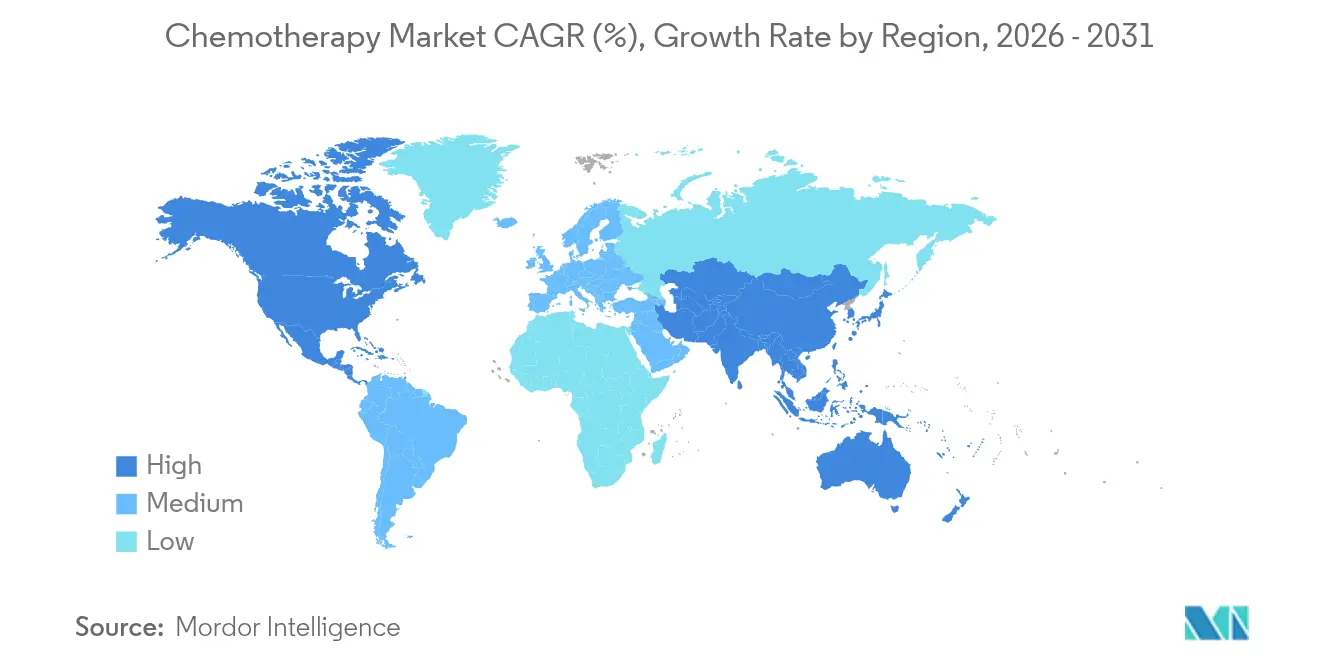

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Quimioterapia por Mordor Intelligence

El tamaño del mercado de quimioterapia fue valorado en USD 29,84 mil millones en 2025 y se estima que crecerá desde USD 32,68 mil millones en 2026 hasta alcanzar USD 51,47 mil millones en 2031, a una CAGR del 9,52% durante el período de pronóstico (2026-2031). La expansión refleja una carga oncológica mundial persistente, la inclusión constante de fármacos citotóxicos en protocolos multiagente y las aprobaciones continuas de nuevas combinaciones de dosis fijas que prolongan la vida de las patentes. Los centros de oncología siguen dependiendo de la quimioterapia como columna vertebral clínica cuando las opciones dirigidas fracasan o deben combinarse para prevenir la resistencia. Las formulaciones orales amplían el acceso, mientras que el escalado de la cadena de suministro en Asia ha reducido los costos de los ingredientes farmacéuticos activos (IFA) y ha ampliado la disponibilidad de las terapias. Al mismo tiempo, el mercado se enfrenta a escasez de fármacos para agentes establecidos, normas más estrictas sobre residuos peligrosos y la desviación competitiva de los presupuestos de investigación hacia la inmuno-oncología.

Conclusiones Clave del Informe

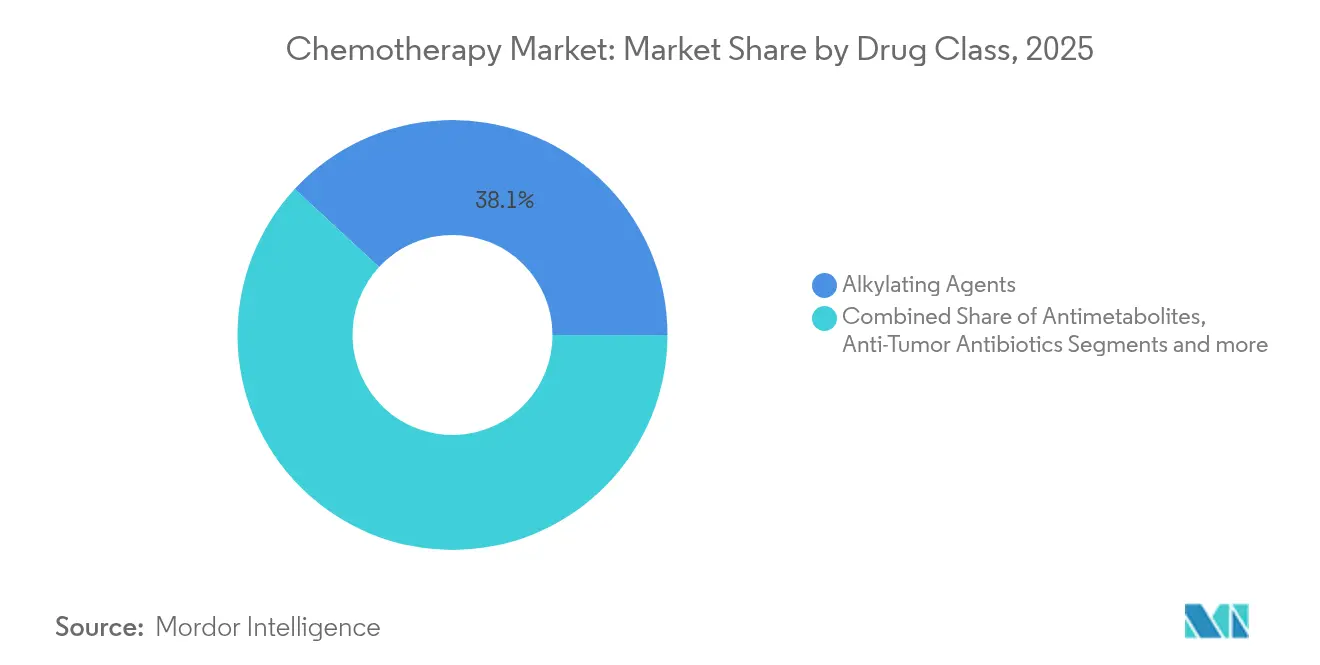

- Por clase de fármaco, los agentes alquilantes lideraron con una participación del 38,12% del mercado de quimioterapia en 2025; se prevé que los antimetabolitos registren una CAGR del 10,05% hasta 2031

- Por vía de administración, las terapias orales representaron el 50,74% del tamaño del mercado de quimioterapia en 2025, mientras que se proyecta que los agentes intravenosos se expandan a una CAGR del 10,12% hasta 2031

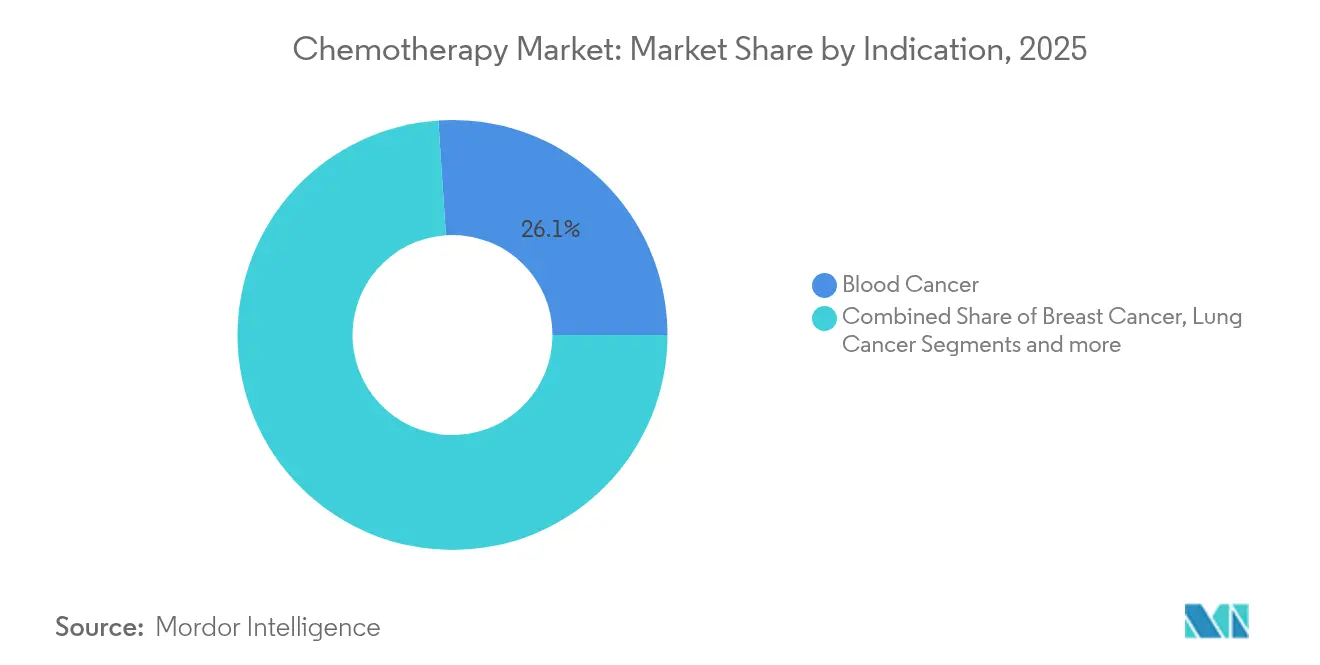

- Por indicación, los cánceres de sangre captaron el 26,05% del tamaño del mercado de quimioterapia en 2025; se prevé que los tratamientos para el cáncer de mama crezcan a una CAGR del 10,23% hasta 2031

- Por grupo de edad, los adultos mantuvieron una participación del 56,05% del tamaño del mercado de quimioterapia en 2025, mientras que el segmento geriátrico está preparado para una CAGR del 10,28% hasta 2031

- Por geografía, América del Norte dominó con una participación de ingresos del 38,44% en 2025; se anticipa que Asia-Pacífico crezca a una CAGR del 10,36% durante el mismo período

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Quimioterapia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia del cáncer | +2.1% | Global | Largo plazo (≥ 4 años) |

| Aprobación de nuevos regímenes citotóxicos de combinación de dosis fija | +1.8% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de modelos de administración de quimioterapia oral y domiciliaria | +1.5% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalado rápido de la fabricación en mercados emergentes que reduce el costo de los IFA | +1.3% | Núcleo APAC, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Descubrimiento de dianas habilitado por IA que acelera la reorientación de fármacos citotóxicos | +0.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Ola de biosimilares en agentes citotóxicos de alto volumen que amplía el grupo de pacientes | +1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Cáncer

Se proyecta que la incidencia global del cáncer alcance 35 millones de nuevos casos para 2050, un aumento del 77% en comparación con 2022, lo que sostiene la demanda a largo plazo de fármacos citotóxicos rentables [1]Agencia Internacional para la Investigación sobre el Cáncer, "Carga Global del Cáncer Proyectada hasta 2050," iarc.who.int . Las economías emergentes soportan una parte desproporcionada porque los factores de riesgo relacionados con el estilo de vida se propagan más rápido que los programas de detección. En muchas de estas regiones, los biológicos dirigidos siguen siendo inaccesibles económicamente, por lo que la terapia de primera línea sigue recurriendo a combinaciones de quimioterapia. Este perfil de acceso desequilibrado garantiza que el crecimiento en volumen continúe incluso donde la medicina de precisión se está expandiendo.

Aprobación de Nuevos Regímenes Citotóxicos de Combinación de Dosis Fija

Los organismos reguladores aprueban ahora mezclas de dosis fijas que simplifican la administración multiagente, reducen los errores de dosificación y ofrecen conveniencia patentable. La aprobación de la FDA en febrero de 2024 del liposoma de irinotecán combinado con oxaliplatino, fluorouracilo y leucovorina en el cáncer de páncreas metastásico proporcionó una supervivencia global superior frente a los regímenes de gemcitabina [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones Oncológicas 2024," fda.gov . Dichas aprobaciones validan las reformulaciones de valor añadido que mantienen la relevancia comercial de las moléculas citotóxicas maduras.

Expansión de Modelos de Administración de Quimioterapia Oral y Domiciliaria

Más del 51% de las nuevas prescripciones de quimioterapia en los principales mercados son orales. Los pagadores apoyan los modelos domiciliarios porque reducen los costos de los centros de infusión, y los pacientes valoran las menores visitas hospitalarias. La continuación de los programas de tele-oncología de la era pandémica, respaldados por el monitoreo de toxicidad mediante dispositivos portátiles, ancla esta adopción [3]Bristol Myers Squibb, "Avanzando en la Atención Oncológica Domiciliaria," bms.com . No obstante, el éxito depende de un asesoramiento sólido para mitigar las fallas en la adherencia.

Escalado Rápido de la Fabricación en Mercados Emergentes que Reduce el Costo de los IFA

Los contratos en India y China han reducido los precios de los IFA para varios citotóxicos de alto volumen entre un 15 y un 30%, lo que ha disminuido los costos promedio de las terapias. La producción farmacéutica de China, valorada en USD 160 mil millones en 2023, prioriza ahora las líneas de oncología, y las organizaciones indias de desarrollo y fabricación por contrato capturan la demanda global de genéricos. La diversificación de la cadena de suministro, sin embargo, fue puesta a prueba durante las escaseces de carboplatino y cisplatino en 2024, lo que generó llamados a la redundancia multirregional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de investigación y desarrollo | -1.4% | Global | Largo plazo (≥ 4 años) |

| Escalada de la resistencia a múltiples fármacos y heterogeneidad tumoral | -0.8% | Global | Mediano plazo (2-4 años) |

| Desplazamiento hacia terapias dirigidas e inmuno-oncología que reduce la participación citotóxica | -1.1% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Regulaciones estrictas sobre residuos peligrosos y seguridad laboral que elevan el COGS | -0.6% | Global, con aplicación más estricta en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Investigación y Desarrollo

Los estudios de fase III en oncología superan ahora los USD 250 millones en promedio, mientras que los programas de aprobación acelerada desvían el capital de riesgo hacia la inmunoterapia, donde el poder de fijación de precios es mayor. Los proyectos citotóxicos aún deben completar grandes ensayos aleatorizados, lo que alarga el tiempo de comercialización y comprime la exclusividad. La erosión genérica se produce rápidamente una vez que vencen las patentes, lo que reduce los ingresos durante la vida útil y disuade a nuevos participantes.

Escalada de la Resistencia a Múltiples Fármacos y Heterogeneidad Tumoral

Las bombas de eflujo de fármacos, la reparación mejorada del ADN y la evolución clonal adaptativa reducen las tasas de respuesta a la quimioterapia en todas las líneas de terapia. Los datos de biopsia líquida exponen las mutaciones de resistencia en tiempo real, pero a menudo faltan cambios accionables. En consecuencia, los oncólogos combinan cada vez más la quimioterapia con inhibidores de puntos de control o bloqueadores de quinasas, lo que limita el uso de agentes únicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Amplio Control de los Agentes Alquilantes y Aceleración de los Antimetabolitos

Los agentes alquilantes generaron el 38,12% de los ingresos de 2025, lo que subraya el estatus de columna vertebral del mercado de quimioterapia de la ciclofosfamida, el cisplatino y el carboplatino. Su efecto de entrecruzamiento del ADN se aplica en todos los tipos de tumores, manteniendo alta la inclusión en las guías clínicas a pesar de los precios genéricos. Los hospitales los consideran herramientas de trabajo confiables, y los contratos de suministro frecuentemente los agrupan con fármacos de atención de soporte. Sin embargo, la resiliencia del mercado fue desafiada cuando las escaseces globales interrumpieron el 28% de los regímenes planificados en 2024, revelando vulnerabilidades en los IFA de fuente única.

Los antimetabolitos registran el ascenso más rápido con una CAGR del 10,05% hasta 2031, a medida que la dosificación guiada por biomarcadores gana aceptación. El fluorouracilo y el metotrexato encuentran nueva vida en protocolos de precisión que modulan los esquemas según el estado de la dihidropirimidina deshidrogenasa. Las nuevas formulaciones también mejoran la conveniencia; una bomba de fluorouracilo de alta concentración redujo el tiempo en silla un 30% en la oncología comunitaria de Estados Unidos. En conjunto, estas fuerzas consolidan la expansión del segmento y contribuyen de manera mensurable al crecimiento general del mercado de quimioterapia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Evolución en Dos Vías en Torno a las Preferencias del Paciente y la Ciencia de la Formulación

Los fármacos orales captaron una participación del 50,74% en 2025, impulsados por la demanda de los pacientes de atención domiciliaria, menos visitas a la clínica y el apoyo de los pagadores para reducir los gastos generales. Los comprimidos y cápsulas integran ahora polímeros enmascaradores del sabor y recubrimientos de liberación modificada, mejorando la adherencia. Los blisteres digitales registran la dosificación en tiempo real, proporcionando a los oncólogos datos de adherencia en cada visita. Los sistemas de salud en Alemania y Canadá ya han establecido pagos mensuales por miembro agrupados que favorecen la administración ambulatoria.

Las terapias intravenosas (IV) pueden quedar rezagadas en la participación actual, pero avanzan a una CAGR del 10,12%. Los transportadores liposomales, los conjugados poliméricos y los conjugados anticuerpo-fármaco administran una mayor carga intratumoral con menor exposición sistémica. La aprobación del liposoma de irinotecán en febrero de 2024 generó un aumento del 21% trimestre a trimestre en los protocolos de cáncer de páncreas metastásico. La innovación IV apoya, por tanto, un modelo de doble vía en el que la conveniencia impulsa el crecimiento oral mientras que las formulaciones innovadoras potencian el repunte de la infusión hospitalaria.

Por Indicación: La Tradición Hematológica se Encuentra con el Auge del Cáncer de Mama

Los cánceres de sangre generaron el 26,05% de las ventas en 2025 porque la quimioterapia multiagente sigue siendo de primera línea en las leucemias agudas y muchos linfomas. Los regímenes como la citarabina-daunorrubicina anclan la inducción de la remisión, y la ausencia de dianas moleculares validadas en ciertos subtipos prolonga la dependencia de los citotóxicos. Las terapias con células CAR-T están entrando en la práctica, pero las limitaciones de capacidad y las barreras de costo mantienen la quimioterapia como dominante por ahora.

La demanda en cáncer de mama crece más rápido con una CAGR del 10,23% hasta 2031. La enfermedad triple negativa a menudo carece de dianas receptoras, por lo que las antraciclinas y los taxanos mantienen posiciones fundamentales. La aprobación en 2024 del pembrolizumab más quimioterapia en la enfermedad de estadio temprano de alto riesgo amplió las poblaciones elegibles, dando un nuevo impulso a los citotóxicos. El mayor uso neoadyuvante también eleva los volúmenes de viales, especialmente en Asia-Pacífico donde se expande el cribado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: Volumen en la Mediana Edad pero Impulso en la Edad Avanzada

Los adultos representaron el 56,05% de los ingresos en 2025 porque la incidencia del cáncer alcanza su pico entre los 45 y los 64 años, y estos pacientes generalmente toleran la alta intensidad de dosis. Los regímenes estándar como FOLFOX y CHOP siguen siendo pilares fundamentales, y los pagadores aprueban esquemas de dosis densas cuando la intención curativa es plausible.

La demanda geriátrica crece más rápido con una CAGR del 10,28%. La mejora de la atención de soporte, como la doxorrubicina liposomal para reducir la cardiotoxicidad, ha ampliado la elegibilidad entre los pacientes de 75 años o más. La guía de la FDA emitida en 2024 fomenta la inclusión de personas mayores de 70 años en los ensayos, lo que debería refinar los estándares de dosificación geriátrica y seguir impulsando el crecimiento.

Análisis Geográfico

América del Norte retuvo el 38,44% de los ingresos en 2025, ya que la oncología de Estados Unidos se beneficia de precios premium y una cobertura de seguro generalizada que financia regímenes de combinación de múltiples ciclos. Los principales centros implementan calculadoras de dosis basadas en inteligencia artificial que personalizan los esquemas, mejorando los resultados y manteniendo la demanda de citotóxicos de marca. El sistema de pagador único de Canadá favorece los genéricos, aunque los volúmenes siguen siendo altos, mientras que la mejora de la cobertura en México impulsa la adopción en dos niveles en instalaciones privadas y públicas.

Asia-Pacífico, en expansión a una CAGR del 10,36%, se beneficia del aumento de la incidencia, una mayor cobertura de reembolso y una fabricación doméstica agresiva. Las importaciones oncológicas de China alcanzaron USD 12,8 mil millones en 2024, aunque la producción local paralela garantiza precios competitivos y un suministro resiliente. La sociedad superenvejecida de Japón impulsa una demanda continua de regímenes de baja toxicidad, y los organismos reguladores han acortado los tiempos de aprobación para los productos de combinación extranjeros. India aprovecha su liderazgo en costos en genéricos y exporta IFA a nivel mundial, reforzando la columna vertebral del suministro que sustenta el mercado de quimioterapia.

Europa es un contribuyente maduro pero estable. Las agencias de evaluación de tecnologías sanitarias exigen evidencia de costo-efectividad; por lo tanto, la adopción se concentra en regímenes con claros beneficios de supervivencia y toxicidad manejable. Alemania, Francia y el Reino Unido anclan el gasto regional a través de redes oncológicas integrales. Mientras tanto, Oriente Medio y África y América del Sur registran una expansión en etapa temprana a medida que las campañas de concienciación sobre el cáncer y las inversiones en infraestructura amplían el acceso de los pacientes, aunque la sensibilidad a los precios limita la adopción premium.

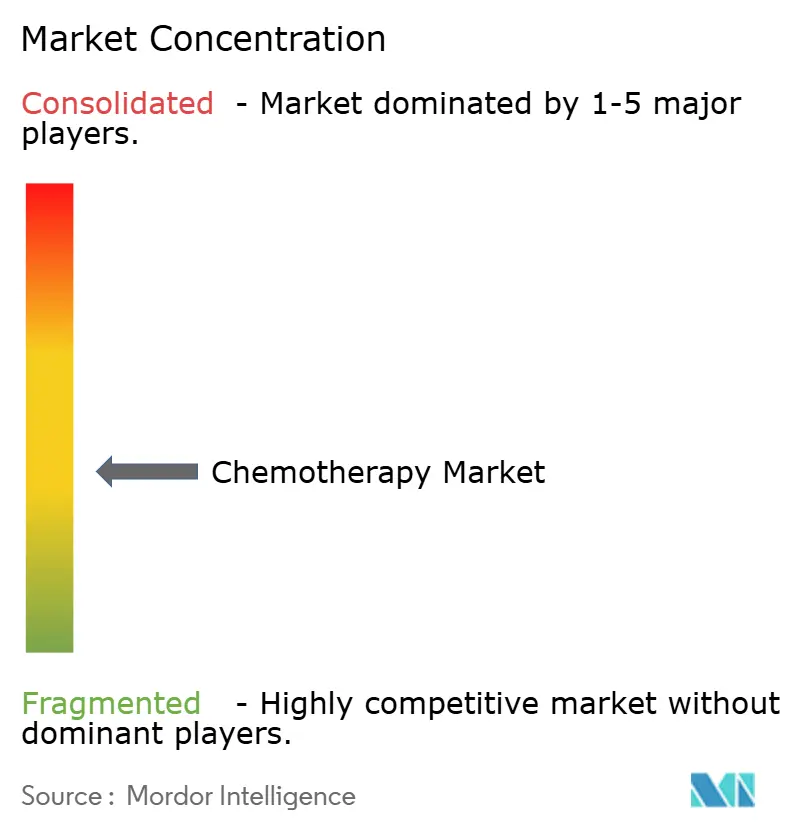

Panorama Competitivo

La competencia está moderadamente fragmentada. Los grandes actores globales como Roche, Novartis y Pfizer poseen carteras diversificadas que abarcan moléculas pequeñas y biológicos, reclamando colectivamente el 28% de los ingresos en 2024. Estos actores establecidos distribuyen el riesgo entre indicaciones y utilizan tácticas de gestión del ciclo de vida, como las mejoras liposomales, para defender su participación. Los innovadores de tamaño mediano, por ejemplo Daiichi Sankyo, se centran en conjugados anticuerpo-fármaco que combinan cargas citotóxicas con administración dirigida, ampliando así el mercado de quimioterapia en lugar de reemplazarlo.

Los fabricantes de biosimilares intensifican la presión sobre los precios en los agentes básicos. Las empresas indias y surcoreanas lanzaron biosimilares de doxorrubicina y paclitaxel con un descuento del 25% durante las rondas de licitación de 2024, impulsando el acceso en sistemas con restricciones de costos. Las colaboraciones estratégicas se están multiplicando; Pfizer se asoció con un fabricante chino para asegurar el IFA de carboplatino redundante, protegiéndose contra las escaseces. Las inversiones tecnológicas se centran en plataformas de aprendizaje automático que predicen la densidad de dosis óptima y la programación guiada por genómica, dando a los primeros adoptantes una narrativa de marketing en torno a la quimioterapia de precisión.

Las oportunidades de espacio en blanco incluyen formulaciones específicas para geriatría, bolsas IV listas para usar que reducen el tiempo de preparación, y kits de combinación que agrupan antieméticos. La resiliencia de la cadena de suministro está emergiendo como un diferenciador competitivo tras las escaseces de 2024 que interrumpieron la atención en el 37% de los centros de Estados Unidos. Los fabricantes que demuestren producción en dos continentes y transparencia en el seguimiento y rastreo pueden ganar contratos de adquisición a largo plazo a medida que los pagadores elevan la seguridad del suministro en los criterios de licitación.

Líderes de la Industria de la Quimioterapia

Bristol-Myers Squibb Company

Pfizer Inc

Genentech, Inc

Novartis AG

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio 2025: La FDA otorgó aprobación acelerada al sunvozertinib para el cáncer de pulmón de células no pequeñas con inserción en el exón 20 del EGFR tras quimioterapia con platino

- Julio 2025: La FDA otorgó aprobación acelerada al linvoseltamab-gcpt para el mieloma múltiple con tratamientos previos intensivos

- Junio 2025: La FDA otorgó aprobación acelerada al datopotamab deruxtecan-dlnk para el cáncer de pulmón de células no pequeñas con mutación en EGFR tras terapia dirigida y quimioterapia con platino

- Enero 2025: La FDA emitió una guía preliminar sobre la prevención y el tratamiento de la neuropatía periférica inducida por quimioterapia

Alcance del Informe Global del Mercado de Quimioterapia

Según el alcance del informe, la quimioterapia es un tipo de tratamiento oncológico que utiliza fármacos para destruir o inhibir el crecimiento de las células cancerosas. Se dirige a las células de división rápida, que son características de las células cancerosas. La quimioterapia puede administrarse de diversas formas, incluyendo por vía intravenosa u oral, y puede utilizarse sola o en combinación con otros tratamientos como cirugía, radioterapia o inmunoterapia.

El mercado de quimioterapia está segmentado por clase de fármaco, vía de administración, indicación, usuario final y geografía. Por clase de fármaco, el mercado está segmentado en agentes alquilantes, antimetabolitos, antibióticos antitumorales, inhibidores de topoisomerasa, inhibidores mitóticos y otros. Los otros incluyen fármacos liposomales, corticosteroides y muchos más. Por vía de administración, el mercado está segmentado en oral, intravenosa y otros. Los otros incluyen tópica, intravesicular y muchos más. Por indicación, el mercado está segmentado en cáncer de mama, cáncer de sangre, cáncer de pulmón, cáncer colorrectal, cáncer de próstata y otros. Los otros incluyen cáncer de estómago, cáncer de hígado y muchos más. Por usuario final, el mercado está segmentado en hospitales, clínicas especializadas y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Agentes Alquilantes |

| Antimetabolitos |

| Antibióticos Antitumorales |

| Inhibidores de Topoisomerasa |

| Inhibidores Mitóticos |

| Otros |

| Oral |

| Intravenosa |

| Otros |

| Cáncer de Mama |

| Cáncer de Sangre |

| Cáncer de Pulmón |

| Cáncer Colorrectal |

| Cáncer de Próstata |

| Otros |

| Adultos |

| Geriátrico |

| Pediátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Agentes Alquilantes | |

| Antimetabolitos | ||

| Antibióticos Antitumorales | ||

| Inhibidores de Topoisomerasa | ||

| Inhibidores Mitóticos | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Otros | ||

| Por Indicación | Cáncer de Mama | |

| Cáncer de Sangre | ||

| Cáncer de Pulmón | ||

| Cáncer Colorrectal | ||

| Cáncer de Próstata | ||

| Otros | ||

| Por Grupo de Edad | Adultos | |

| Geriátrico | ||

| Pediátrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de quimioterapia?

El tamaño del mercado de quimioterapia es de USD 32,68 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de quimioterapia?

De 2026 a 2031, se prevé que el mercado registre una CAGR del 9,52%.

¿Qué clase de fármaco tiene la mayor participación en el mercado de quimioterapia?

Los agentes alquilantes lideran con una participación del 38,12%.

¿Qué región se está expandiendo más rápido en el mercado de quimioterapia?

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,36% hasta 2031.

¿Por qué las formulaciones de quimioterapia oral están ganando impulso?

Reducen las visitas hospitalarias, se ajustan a los objetivos de contención de costos y ahora representan más del 51% de las nuevas prescripciones en las regiones desarrolladas.

¿Qué desafíos amenazan el crecimiento del mercado de quimioterapia?

Los altos costos de investigación, la escasez de fármacos y la competencia de las terapias dirigidas e inmuno-oncológicas pueden moderar la expansión.

Última actualización de la página el: