Tamaño y Participación del Mercado de Tratamiento de Sarcopenia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

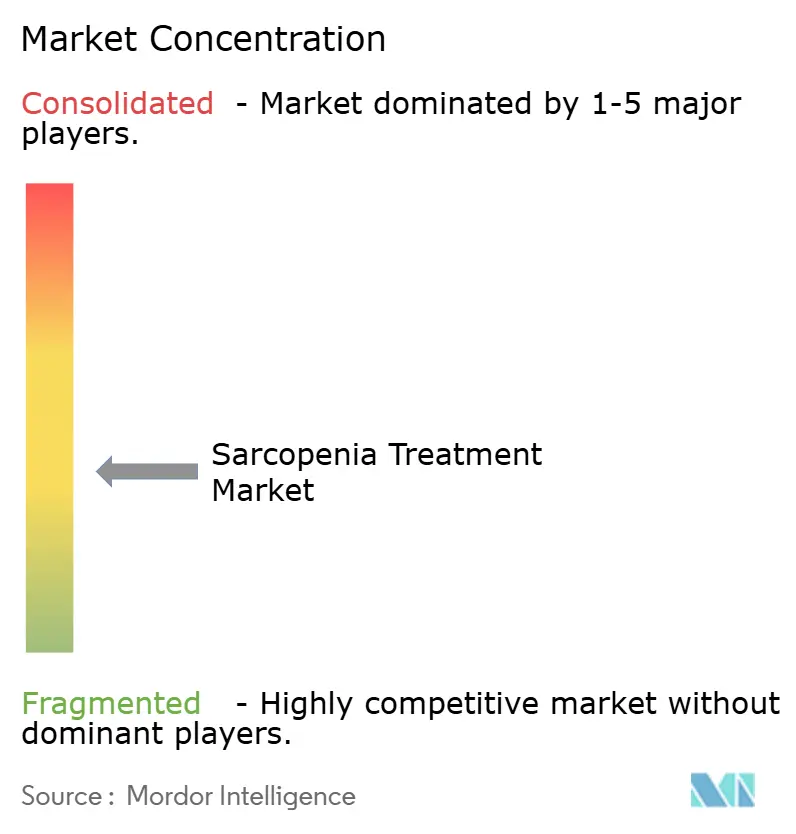

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Sarcopenia por Mordor Intelligence

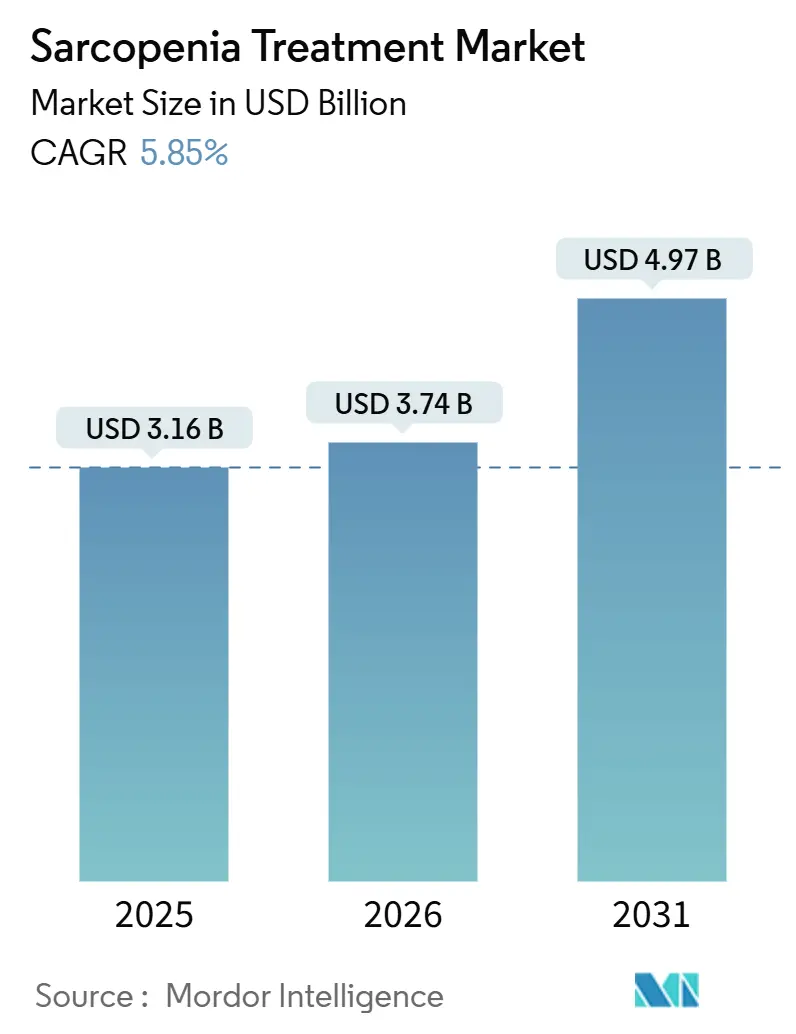

El tamaño del Mercado de Tratamiento de Sarcopenia fue valorado en USD 3,16 mil millones en 2025 y se estima que crecerá desde USD 3,74 mil millones en 2026 hasta alcanzar USD 4,97 mil millones en 2031, a una CAGR del 5,85% durante el período de pronóstico (2026-2031).

El rápido envejecimiento de la población, el marcado aumento en las prescripciones de agonistas del receptor GLP-1 y los primeros expedientes regulatorios para anticuerpos contra la miostatina están convergiendo para impulsar la demanda tanto de intervenciones nutricionales como farmacológicas. Asia-Pacífico crece al ritmo más rápido, impulsado por el reembolso en Japón y Corea del Sur de los servicios del código CIE-10-MC M62.84, mientras que los pagadores de América del Norte experimentan con terapias escalonadas que comienzan con proteínas de bajo costo y avanzan hacia los biológicos. El capital de los inversores fluye hacia las carteras de biotecnología que apuntan a la vía ActRII, y las plataformas digitales que analizan tomografías computarizadas en busca de masa muscular baja están ampliando la población diagnosticada. Estas fuerzas, junto con los programas gubernamentales de envejecimiento saludable, sustentan una trayectoria de crecimiento a mediano plazo que mantiene el mercado de tratamiento de sarcopenia en una tendencia ascendente constante.

Conclusiones Clave del Informe

- Por tipo de tratamiento, los suplementos proteicos representaron el 55,27% de la participación del mercado de tratamiento de sarcopenia en 2025, mientras que se proyecta que los inhibidores de miostatina y ActRII registren una CAGR del 9,34% hasta 2031, la más alta dentro de la segmentación.

- Por vía de administración, la administración oral retuvo el 84,78% del tamaño del mercado de tratamiento de sarcopenia en 2025; sin embargo, los productos parenterales avanzan a una CAGR del 8,46% a medida que los protocolos ERAS ganan terreno.

- Por canal de distribución, las farmacias hospitalarias lideraron con el 43,79% de la participación del mercado de tratamiento de sarcopenia en 2025, mientras que las farmacias en línea se expanden a una CAGR del 9,68% impulsadas por modelos de suscripción directa al consumidor.

- Por usuario final, los hospitales representaron el 42,89% de los ingresos en 2025, aunque los entornos de atención domiciliaria son los de mayor crecimiento con una CAGR del 8,22%, lo que refleja la preferencia de los pagadores y los pacientes por envejecer en el hogar.

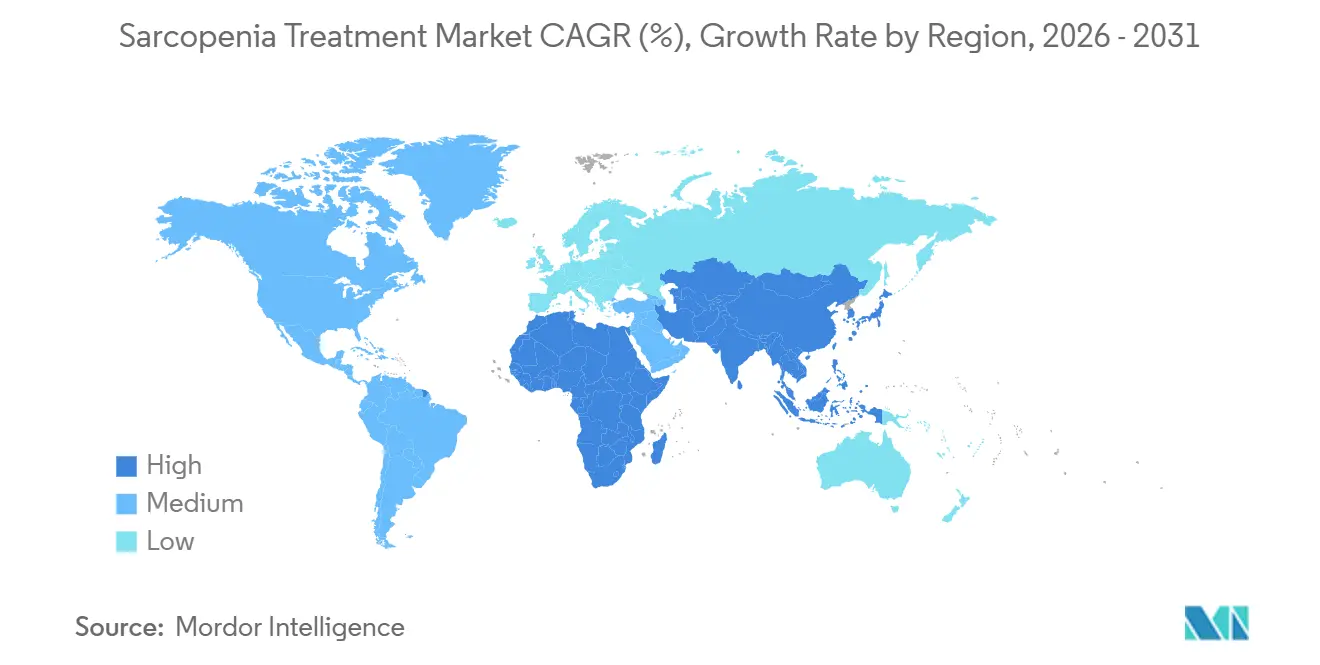

- Por geografía, Asia-Pacífico representó el 36,89% del tamaño global del mercado de tratamiento de sarcopenia en 2025 y está en camino de alcanzar una CAGR del 6,83% hasta 2031, la más alta entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Sarcopenia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración del envejecimiento global y costos relacionados con caídas | +1.2% | Japón, Corea del Sur, Alemania, Italia, Estados Unidos | Largo plazo (≥ 4 años) |

| Adopción creciente de proteínas, vitamina D y calcio | +0.9% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Aumento del financiamiento en I+D para fármacos de primera clase | +1.4% | América del Norte, Europa; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas gubernamentales de envejecimiento saludable y desnutrición | +0.8% | Japón, China, Corea del Sur, mercados seleccionados de la UE | Largo plazo (≥ 4 años) |

| La pérdida muscular inducida por GLP-1 crea demanda complementaria | +1.1% | Estados Unidos, Canadá, Reino Unido, Alemania | Corto plazo (≤ 2 años) |

| Plataformas de diagnóstico temprano impulsadas por IA desbloquean nuevos grupos | +0.7% | Estados Unidos, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Envejecimiento Global y los Costos de Atención Médica Relacionados con Caídas

La cohorte mayor de 65 años de Japón alcanzó el 29,1% en 2023 y probablemente llegará al 35% en 2040.[1] Oficina de Estadísticas de Japón, "Estimaciones de Población," STAT.GO.JPChina ya cuenta con 280 millones de personas mayores de 60 años, una cifra que se espera alcance los 400 millones en 2035.[2]Oficina Nacional de Estadísticas de China, "Datos de Población," STATS.GOV.CN En los Estados Unidos, las caídas entre adultos mayores le cuestan a Medicare USD 50 mil millones cada año, y la sarcopenia está implicada en hasta la mitad de esos incidentes. La Sociedad de Actuarios calculó que una reducción del 10% en la prevalencia de sarcopenia podría ahorrar USD 6,7 mil millones en cinco años. Estos datos sustentan los programas piloto de los pagadores que reembolsan el asesoramiento nutricional y el entrenamiento de resistencia para pacientes documentados con baja masa muscular, impulsando directamente el mercado de tratamiento de sarcopenia.

Adopción Creciente de Suplementos de Proteínas, Vitamina D y Calcio

La suplementación proteica ha pasado de los pasillos deportivos a las salas de geriatría. Los aislados de suero enriquecidos con leucina son estándar en los paquetes de alta tras fracturas, y la co-suplementación con vitamina D reduce el riesgo de caídas en un 12% en entornos institucionales, según una revisión Cochrane de 2024. Las ventas minoristas de fórmulas combinadas de proteínas, vitamina D y calcio aumentaron un 18% interanual en América del Norte y Europa durante 2024. Abbott y Nestlé han reposicionado Ensure y Boost como alimentos médicos, reforzando la confianza de los médicos y manteniendo las proteínas en el centro del mercado de tratamiento de sarcopenia.

Aumento del Financiamiento en I+D para Fármacos de Primera Clase

Scholar Rock presentó apitegromab, el primer anticuerpo contra la miostatina, ante la FDA en febrero de 2025. Regeneron inició un estudio de Fase 1 de un anticuerpo dual GDF8-activina A el mismo año.[3]Scholar Rock Therapeutics, "Presentación de Apitegromab ante la FDA," IR.SCHOLARROCK.COM Los inversores de capital de riesgo y públicos han comprometido más de USD 1,2 mil millones en dichos programas desde 2023, lo que refleja una fuerte convicción de que la industria de tratamiento de sarcopenia está al borde de sus primeras aprobaciones de medicamentos. El impulso regulatorio está preparado para desplazar los ingresos de los suplementos básicos hacia los biológicos de alto margen y elevar el tamaño general del mercado de tratamiento de sarcopenia.

Programas Gubernamentales de Envejecimiento Saludable y Desnutrición

La actualización de política de Japón de 2024 ahora reembolsa a los dietistas que elaboran planes proteicos personalizados para los ciudadanos mayores. China destinó CNY 50 mil millones (USD 7 mil millones) para iniciativas de nutrición para personas mayores en el marco de China Saludable 2030. Corea del Sur y la Unión Europea están incorporando objetivos de salud muscular en los seguros nacionales y en las convocatorias de investigación de Horizonte Europa. Estas medidas reducen directamente los costos de bolsillo, ampliando el acceso y estimulando el mercado de tratamiento de sarcopenia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ausencia de medicamentos aprobados por la FDA y fragmentación diagnóstica | -0.6% | Estados Unidos, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Precios minoristas elevados de los suplementos proteicos premium | -0.3% | América del Sur, Sudeste Asiático, África subsahariana | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad a largo plazo sobre agentes anabólicos y bloqueadores de miostatina | -0.4% | Estados Unidos, Europa | Largo plazo (≥ 4 años) |

| La brecha digital limita el alcance de la telerrehabilitación | -0.2% | Asia del Sur, América Latina rural, África subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de Medicamentos Aprobados por la FDA y Criterios Diagnósticos Fragmentados

Ni EWGSOP2 ni AWGS han obtenido el respaldo de la FDA, lo que obliga a los ensayos estadounidenses a negociar criterios de valoración específicos que retrasan las presentaciones y dificultan las comparaciones entre estudios. La presentación de Scholar Rock se retrasó 18 meses mientras se finalizaban los criterios de valoración. Los pagadores reflejan esta incertidumbre, con contratistas de Medicare que difieren sobre si la impedancia bioeléctrica o la DXA es reembolsable. La claridad regulatoria, esperada en un borrador de orientación para finales de 2026, sigue siendo un elemento condicionante para la industria de tratamiento de sarcopenia.

Precios Minoristas Elevados de los Suplementos Proteicos Premium

Los polvos de suero enriquecidos con leucina cuestan entre USD 50 y 80 por mes en los mercados de altos ingresos, lo que deja fuera a los adultos mayores en países donde el ingreso per cápita es inferior a USD 300. Las alternativas de soja y guisante son un 30% más baratas, pero tienen menor densidad de leucina, lo que reduce la eficacia clínica. Las marcas locales de bajo presupuesto a menudo carecen de pruebas de terceros, lo que disminuye la confianza de los médicos. Hasta que los subsidios se amplíen, el precio seguirá siendo un freno para la penetración del mercado de tratamiento de sarcopenia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Inhibidores de Miostatina Superan a los Suplementos Básicos

Los suplementos proteicos aseguraron el 55,27% de la participación del mercado de tratamiento de sarcopenia en 2025, consolidando su papel en los paquetes de alta hospitalaria y los pasillos minoristas. Sin embargo, los inhibidores de miostatina y ActRII están preparados para crecer un 9,34% anual hasta 2031, impulsados por ensayos en etapa avanzada y análisis de compensación de costos favorables. Se proyecta que el tamaño del mercado de tratamiento de sarcopenia para estos biológicos alcance USD 1,1 mil millones en 2031, lo que subraya la disposición de los pagadores a financiar la preservación muscular que evita ingresos hospitalarios relacionados con caídas.

Las vitaminas básicas mantienen una participación de mediados de la adolescencia, pero enfrentan saturación en las economías desarrolladas. Los candidatos SARM como el enobosarm podrían duplicar su pequeña porción del mercado si se materializan las aprobaciones de 2026. Los sobres combinados que integran proteínas, leucina, HMB, vitamina D y calcio en porciones individuales simplifican la adherencia y sostienen los precios premium, ofreciendo a los conglomerados de nutrición una cobertura a medida que llegan los competidores con prescripción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Vía Parenteral Gana Terreno a Medida que Evolucionan los Protocolos Hospitalarios

Los productos orales representaron el 84,78% del tamaño del mercado de tratamiento de sarcopenia en 2025, aunque los formatos parenterales están creciendo a una CAGR del 8,46% a medida que las vías ERAS incorporan aminoácidos intravenosos antes y después de la cirugía ortopédica. Un metaanálisis de 18 ensayos encontró que la nutrición parenteral perioperatoria redujo la duración de la estancia en 1,2 días, ahorrando USD 3.000 por caso de fractura de cadera.

Las futuras aprobaciones de biológicos subcutáneos como el apitegromab redistribuirían los ingresos hacia los canales parenterales y las farmacias hospitalarias. Los suplementos orales siguen siendo convenientes para los adultos mayores que viven en la comunidad, pero los casos graves diagnosticados en entornos hospitalarios se están orientando hacia inyecciones de mayor biodisponibilidad que ofrecen ganancias funcionales más rápidas.

Por Canal de Distribución: Las Farmacias en Línea Disrumpen el Comercio Minorista Tradicional

Las farmacias hospitalarias retuvieron el 43,79% de la participación del mercado de tratamiento de sarcopenia en 2025, gracias a las prescripciones al alta y al control del formulario. Sin embargo, las farmacias en línea avanzan a una CAGR del 9,68% a medida que los adultos mayores adoptan modelos de reposición automática que combinan asesoramiento de inteligencia artificial y seguimiento de la composición corporal.

Las farmacias minoristas enfrentan compresión de márgenes, pero están innovando con quioscos de medición de masa muscular en tienda pilotados por CVS Health. La liberalización regulatoria en la UE está facilitando los estándares de e-farmacia transfronteriza, allanando el camino para continuas ganancias en el comercio electrónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria Ganan Terreno a Medida que se Intensifican las Preferencias por Envejecer en el Hogar

Los hospitales representaron el 42,89% de los ingresos de 2025, aunque los entornos de atención domiciliaria se expanden a una CAGR del 8,22%, lo que refleja tanto la economía de los pagadores como la preferencia de los pacientes. Los dispositivos de impedancia portátiles y las consultas con telenutricionistas reducen las barreras de supervisión clínica, mientras que el seguro de cuidados a largo plazo en Japón ahora reembolsa los servicios de nutrición en el hogar.

Los centros especializados de rehabilitación ofrecen ganancias superiores de masa magra, pero tienen dificultades con los límites de visitas en los planes de seguro. La tendencia hacia la atención descentralizada posiciona la prestación domiciliaria como el motor de crecimiento a largo plazo del mercado de tratamiento de sarcopenia.

Por Tipo de Paciente: La Sarcopenia Posaguda Emerge como un Nicho de Alto Valor

La sarcopenia primaria relacionada con la edad representó el 64,37% del volumen de pacientes en 2025, aunque los episodios posagudos tras la hospitalización están aumentando un 7,46% anual. Los pagadores consideran la prehabilitación y la nutrición posterior al alta como palancas rentables para reducir los reingresos, elevando el tamaño del mercado de tratamiento de sarcopenia vinculado a las vías de atención posquirúrgica.

La obesidad sarcopénica sigue siendo un fenotipo poco atendido, pero podría desbloquear regímenes combinados de medicamentos más ejercicio, especialmente a medida que los agentes GLP-1 mejoran paradójicamente la composición corporal cuando se combinan con entrenamiento de resistencia. La sarcopenia secundaria vinculada a enfermedades crónicas ocupa una participación de mediados de la adolescencia, abriendo posibilidades de asociación entre fabricantes de medicamentos cardiorrenal y los innovadores en salud muscular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 36,89% de la participación global del mercado de tratamiento de sarcopenia en 2025 y está en camino de alcanzar una CAGR del 6,83% hasta 2031. Japón, Corea del Sur y China están añadiendo beneficios de cribado y nutricionales a los seguros nacionales, mientras que India y el Sudeste Asiático registran una adopción de suplementos premium por parte de la clase media urbana. El Esquema de Beneficios Farmacéuticos de Australia comenzó a reembolsar productos nutricionales para la sarcopenia en 2024, reforzando el impulso regional.

América del Norte mantuvo una participación de mediados de los veinte, limitada por la saturación de suplementos y la ausencia de medicamentos aprobados por la FDA. Las caídas le cuestan a Medicare USD 50 mil millones cada año, pero solo un tercio de los adultos mayores en riesgo reciben evaluaciones de fuerza muscular. Las aprobaciones de apitegromab o enobosarm podrían reactivar el crecimiento al desplazar el gasto hacia biológicos reembolsados.

Europa representó una participación de principios de los veinte en 2025. Alemania y el Reino Unido ahora reembolsan el cribado bajo los esquemas estatutarios y del NHS. El sur de Europa enfrenta problemas de asequibilidad, pero el financiamiento de Horizonte Europa está catalizando ensayos multinacionales, manteniendo sólida la I+D regional.

Panorama Competitivo

El campo está moderadamente fragmentado. Abbott y Nestlé Health Science dominan el mercado de proteínas básicas a través de carteras de nutrición médica y alcance minorista. Scholar Rock, Keros, Veru y TNF Pharmaceuticals se encuentran a la vanguardia de la innovación en prescripción, con patentes que protegen la exclusividad hasta bien entrados los años 2030.

Surgen espacios en blanco en la obesidad sarcopénica, la pérdida muscular posquirúrgica y los terapéuticos digitales. Hinge Health y sus pares integran inteligencia artificial en la telerrehabilitación, pero el reembolso va a la zaga. Transparent Labs y otras empresas emergentes de venta directa al consumidor captan participación en línea combinando suplementos por suscripción con aplicaciones móviles. La integración tecnológica se está convirtiendo en un diferenciador clave a medida que el mercado de tratamiento de sarcopenia evoluciona hacia un paradigma bifurcado de suplementos más biológicos.

Líderes de la Industria de Tratamiento de Sarcopenia

Nestlé Health Science

Biophytis SA

Bayer AG

Pfizer Inc.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Biophytis firmó un Memorando de Entendimiento con inversores para financiar el primer ensayo global de Fase 3 de BIO101 en sarcopenia.

- Agosto de 2025: Duke-NUS lanzó MAGNET, un programa de SGD 10 millones para desarrollar las primeras terapias de precisión para la sarcopenia en Singapur.

- Julio de 2025: Epirium Bio completó la dosificación en un estudio de Fase 1 de MF-300, un inhibidor oral de 15-PGDH para la sarcopenia.

- Enero de 2025: TNF Pharmaceuticals reportó datos positivos de seguridad y planea un ensayo de Fase 2b más amplio de isomiosamina, incluyendo una cohorte de usuarios de GLP-1.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tratamiento de sarcopenia como todos los suplementos nutricionales con o sin prescripción, los candidatos farmacológicos emergentes y los regímenes de ejercicio guiados médicamente o asistidos por dispositivos que se prescriben o dispensan para gestionar la pérdida muscular primaria o secundaria relacionada con la edad en seres humanos. El tamaño citado por Mordor Intelligence para 2025 es de USD 3,16 mil millones.

Exclusión del Alcance: los tónicos de nutrición deportiva destinados al rendimiento atlético y cualquier terapia veterinaria para la pérdida muscular están excluidos.

Descripción General de la Segmentación

- Por Tipo de Tratamiento

- Suplementos Proteicos

- Suplementos de Vitamina D y Calcio

- Suplementos de Vitamina B12

- Agentes Anabólicos (SARM y Terapias Hormonales)

- Inhibidores de la Vía Miostatina y ActRII

- Agonistas del Receptor de Ghrelina

- Moduladores Antiinflamatorios y Metabólicos

- Formulaciones Combinadas y Multinutrientes

- Por Vía de Administración

- Oral

- Parenteral

- Enteral

- Por Canal de Distribución

- Farmacias Hospitalarias

- Tiendas Minoristas y Droguerías

- Farmacias en Línea

- Por Usuario Final

- Hospitales

- Clínicas Especializadas y Centros de Rehabilitación

- Entornos de Atención Domiciliaria

- Por Tipo de Paciente

- Sarcopenia Primaria (Relacionada con la Edad)

- Sarcopenia Secundaria - Enfermedad Crónica

- Obesidad Sarcopénica

- Sarcopenia Posaguda y Posquirúrgica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a geriatras, farmacéuticos hospitalarios, formuladores de suplementos y ejecutivos de biotecnología en América del Norte, Europa y Asia-Pacífico. Las conversaciones se centraron en las distribuciones de prescripción en el mundo real, las intenciones de fijación de precios de los inhibidores de miostatina emergentes y los factores desencadenantes del reembolso regional, lo que nos permitió moderar el optimismo de los datos secundarios y ajustar con precisión las entradas de prevalencia de referencia y precio de venta promedio (ASP).

Investigación Documental

Comenzamos con datos de población envejecida de fuentes como las Perspectivas de la Población Mundial de la ONU, el Observatorio Mundial de la Salud de la OMS y Eurostat para dimensionar la cohorte en riesgo. Los costos de prevalencia y hospitalización se extrajeron de publicaciones revisadas por pares en el Journal of Cachexia, Sarcopenia and Muscle y las publicaciones de los CDC NHANES, que aclaran las tasas de diagnóstico y la adopción del tratamiento. Los organismos comerciales, incluida la Alianza Internacional de Asociaciones de Suplementos Dietéticos y Alimentarios, orientaron los supuestos de penetración de suplementos, mientras que las notas regulatorias de la FDA y la EMA informaron las probabilidades de desgaste de la cartera de productos. Los estados financieros de las empresas consultados a través de D&B Hoovers añadieron puntos de referencia del precio de venta promedio (ASP). (La lista es ilustrativa; se revisaron muchas otras fuentes públicas y de suscripción para confirmación y cierre de brechas.)

Dimensionamiento del Mercado y Pronóstico

Un marco descendente comienza con los recuentos de población de 60 años o más, aplica la prevalencia regional de sarcopenia y luego superpone las tasas de búsqueda de atención médica para derivar grupos de pacientes tratados, que se refinan aún más mediante ratios de cobertura de reembolso. Verificaciones ascendentes selectivas, ventas de suplementos muestreadas, objetivos de ingresos de medicamentos en cartera y auditorías de canales de farmacia garantizan el realismo del grupo de pacientes. Las variables clave rastreadas incluyen: 1) crecimiento de la población geriátrica, 2) tendencias de prevalencia diagnosticada clínicamente, 3) gasto medio diario en suplementos proteicos, 4) número de candidatos a medicamentos en etapa avanzada activos y 5) participación de las prescripciones del seguro público. La regresión multivariante, validada por consenso de expertos, proyecta cada variable hasta 2030; el análisis de escenarios ajusta los cambios en los plazos de aprobación de medicamentos. Donde los datos ascendentes eran escasos, se cerraron las brechas con indicadores proxy como los volúmenes de importación de proteína en polvo y las tasas de adherencia derivadas de encuestas antes de realinear los totales con el ancla descendente.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión analítica de tres niveles, verificaciones de varianza frente a datos frescos de envíos trimestrales de suplementos, y modelos de prevalencia que se vuelven a ejecutar cuando nuevas guías clínicas alteran los umbrales diagnósticos. Los informes se actualizan anualmente, y los eventos materiales, como las aprobaciones de la FDA o los cambios importantes en los precios, desencadenan una recalibración provisional para que los clientes siempre reciban la visión más reciente y verificada.

Por Qué los Números de Referencia de Mordor para el Tratamiento de Sarcopenia Merecen Confianza

Las estimaciones publicadas varían porque los editores eligen diferentes universos de pacientes, mezclan productos de bienestar del consumidor con terapias médicas o congelan el tipo de cambio de divisas en líneas de base más antiguas. Al anclar en grupos de pacientes tratados, actualizar las entradas anualmente y realizar verificaciones cruzadas con los ASP de los canales, Mordor ofrece una cifra que los tomadores de decisiones pueden rastrear con confianza.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 3,16 mil millones (2025) | ||

| USD 3,03 mil millones (2024) | Consultora Global A | excluye medicamentos en cartera y contabiliza solo suplementos vitamínicos |

| USD 3,00 mil millones (2024) | Asociación Industrial B | utiliza prevalencia estática de 2018, sin ajuste de reembolso |

| USD 6,14 mil millones (2024) | Consultora Regional C | agrupa polvos de nutrición deportiva y bebidas de bienestar |

En resumen, nuestra rigurosa selección del alcance, las variables actualizadas anualmente y la validación desde dos ángulos otorgan a Mordor Intelligence una línea de base equilibrada y transparente que los clientes citan repetidamente como el punto de partida confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de tratamiento de sarcopenia en 2031?

El tamaño del mercado de tratamiento de sarcopenia es de 3,74 mil millones en 2026, con previsión de alcanzar USD 4,97 mil millones en 2031 a una CAGR del 5,85%.

¿Qué categoría de tratamiento se expande más rápidamente?

Se espera que los inhibidores de la vía miostatina y ActRII crezcan aproximadamente un 9,3% anual hasta 2031, el más alto entre todas las categorías.

¿Por qué se considera Asia-Pacífico la región más atractiva?

La cobertura del seguro nacional para el cribado y la nutrición, junto con el rápido envejecimiento demográfico, otorga a Asia-Pacífico una participación de mercado del 36,89% y la CAGR regional más alta.

¿Cómo influyen los medicamentos GLP-1 en la demanda?

La pérdida muscular inducida por GLP-1 está impulsando prescripciones complementarias de suplementos proteicos y creando cohortes de ensayos para nuevos agentes anabólicos, elevando el crecimiento del mercado a corto plazo.

¿Cuándo podría llegar el primer medicamento aprobado por la FDA para la sarcopenia?

Si los plazos actuales se mantienen, los biológicos como el apitegromab o el enobosarm podrían obtener la aprobación entre 2026 y 2027, abriendo el segmento de prescripción.

¿Qué canal de distribución está ganando participación más rápidamente?

Las farmacias en línea avanzan a casi un 9,68% de CAGR a medida que los adultos mayores adoptan modelos de suscripción y paquetes de telesalud.

Última actualización de la página el: