Tamaño y Participación del Mercado de Terapéuticas para Tumores Sólidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

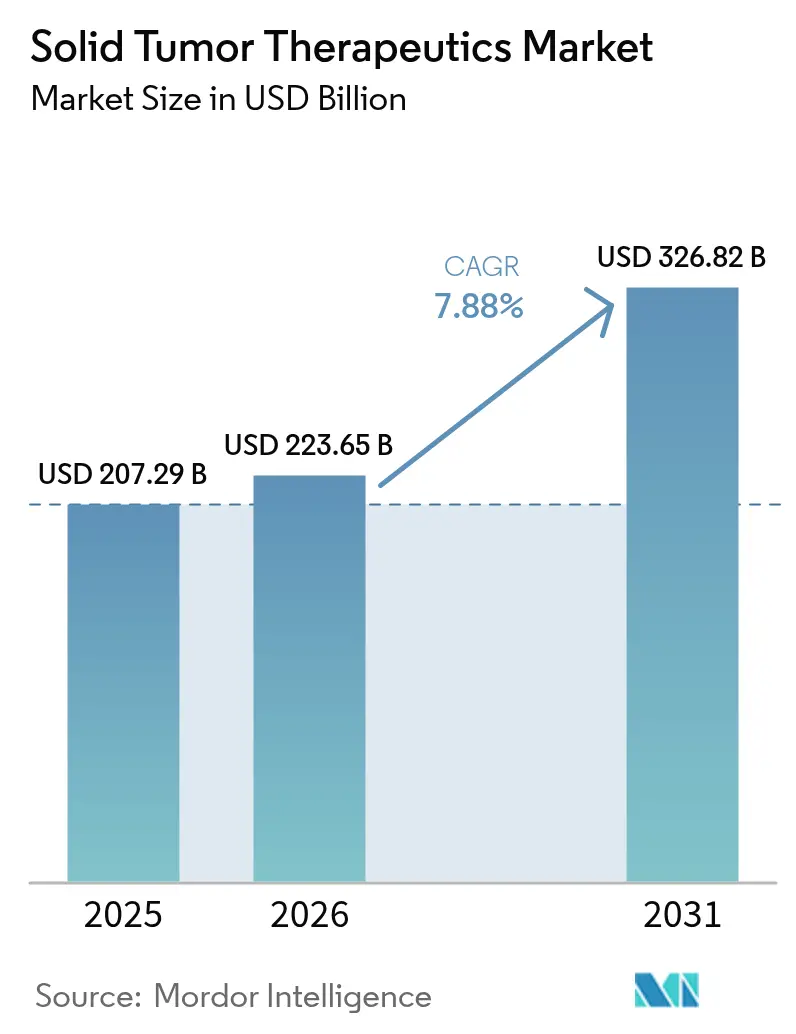

| Tamaño del Mercado (2026) | 223.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 326.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticas para Tumores Sólidos por Mordor Intelligence

Se espera que el tamaño del mercado de terapéuticas para tumores sólidos crezca de USD 207,29 mil millones en 2025 a USD 223,65 mil millones en 2026 y se prevé que alcance USD 326,82 mil millones en 2031 a una CAGR del 7,88% durante 2026-2031. La sólida innovación en conjugados anticuerpo-fármaco, combinaciones de inhibidores de puntos de control inmunitario y regímenes basados en biomarcadores está ampliando las opciones clínicas y expandiendo los grupos de pacientes. La creciente prevalencia del cáncer —proyectada en 32 millones de nuevos casos anuales para 2050— sostiene la demanda a largo plazo, mientras que los proyectos piloto de reembolso basado en valor en Estados Unidos y los contratos vinculados a resultados en Europa están fortaleciendo la confianza de los pagadores. América del Norte mantiene el liderazgo en precios gracias a sólidas protecciones de propiedad intelectual, aunque Asia-Pacífico está cerrando la brecha de innovación a medida que las agencias reguladoras aceleran las aprobaciones. La consolidación entre grandes empresas multinacionales y firmas de biotecnología de mediana capitalización está redefiniendo el posicionamiento competitivo, y la inversión en asociaciones de descubrimiento habilitadas por inteligencia artificial está acortando los plazos preclínicos.

Conclusiones Clave del Informe

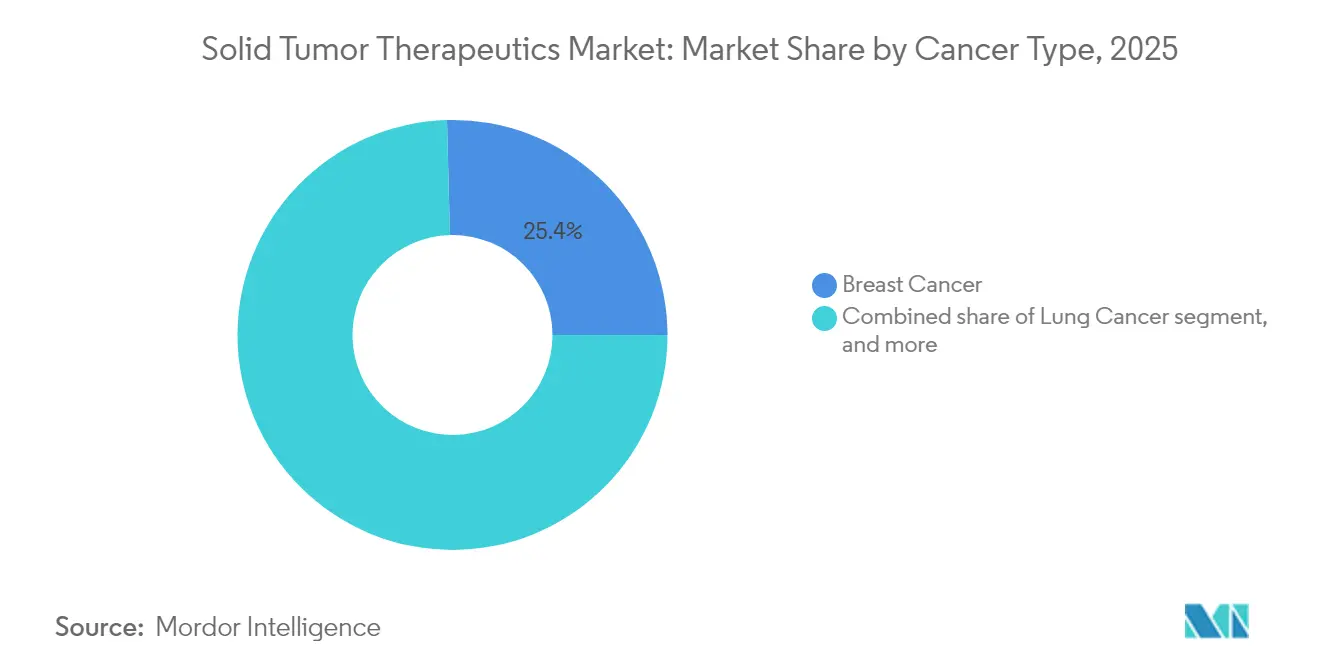

- Por tipo de cáncer, el cáncer de mama lideró con una participación de ingresos del 25,41% en 2025, mientras que se proyecta que el cáncer de próstata se expanda a una CAGR del 10,16% hasta 2031.

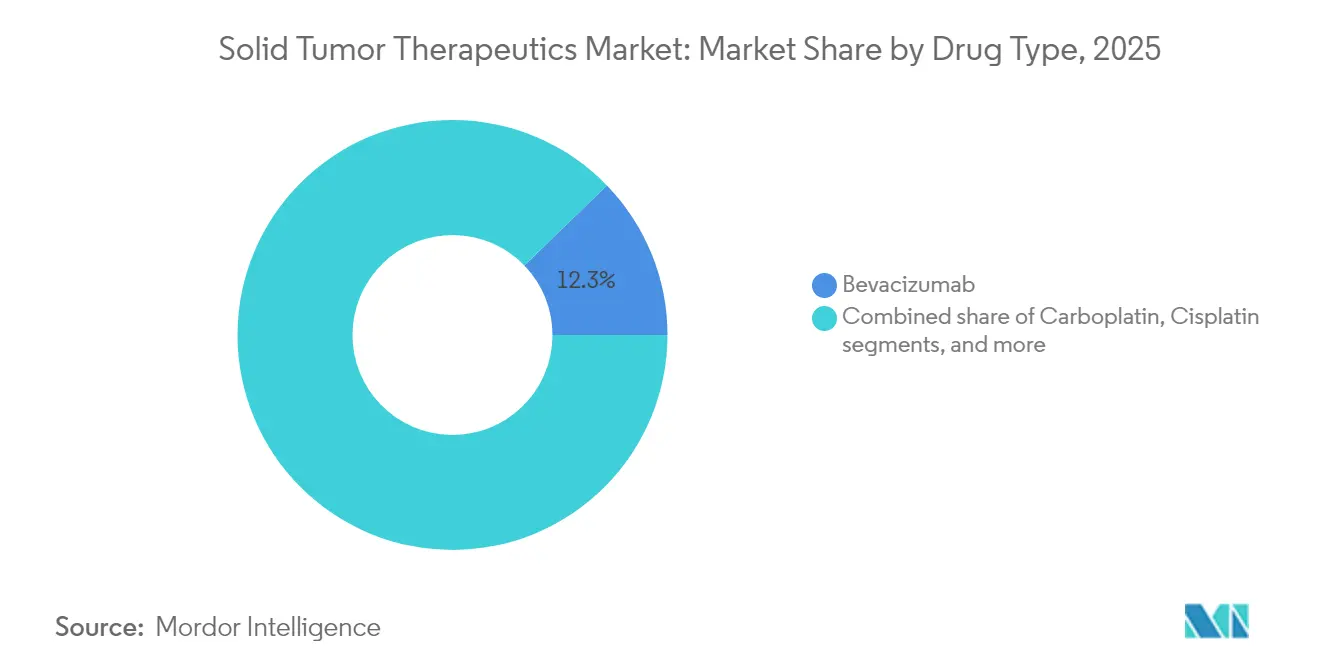

- Por tipo de fármaco, el bevacizumab representó el 12,25% de la participación del mercado de terapéuticas para tumores sólidos en 2025, mientras que se espera que el cisplatino registre una CAGR del 12,23% durante el mismo período.

- Por vía de administración, las formulaciones intravenosas captaron el 46,04% del conjunto de ingresos de 2025; las formulaciones orales están en camino de alcanzar una CAGR del 10,49% hasta 2031.

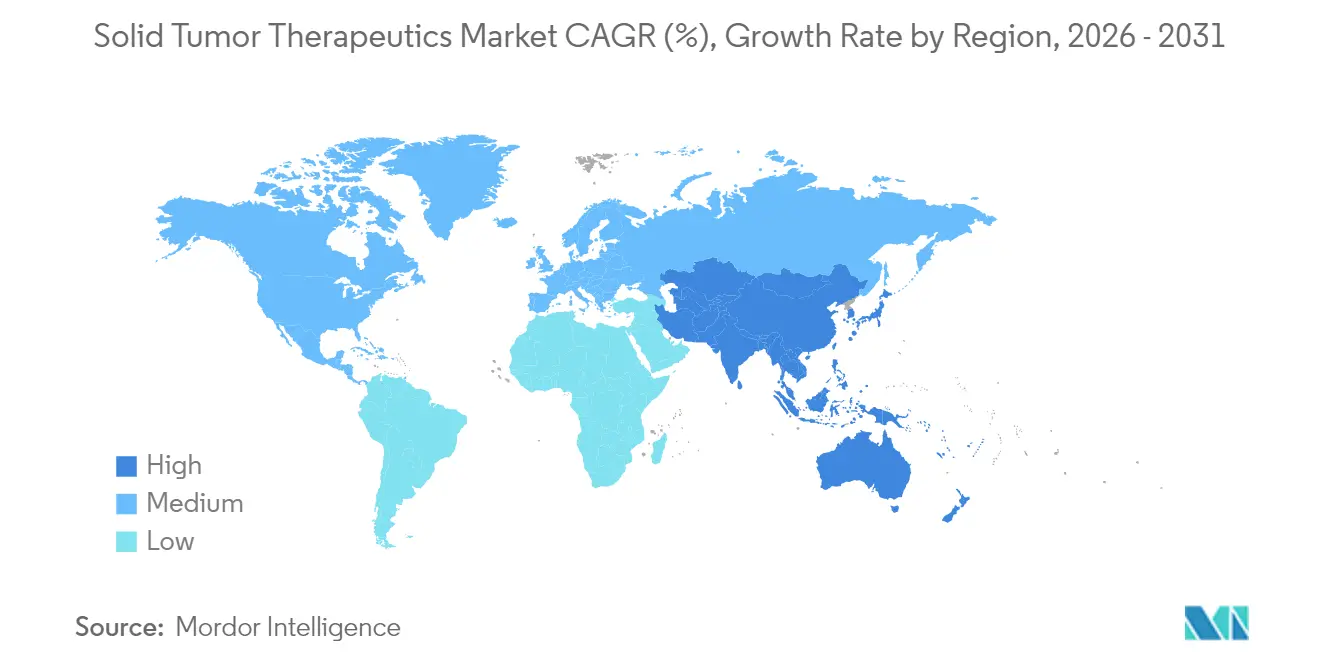

- Por geografía, América del Norte mantuvo una participación del 42,03% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 9,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Terapéuticos para Tumores Sólidos*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia y prevalencia mundial del cáncer | +2.1% | Mayor en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Avances tecnológicos en terapias dirigidas e inmuno-oncológicas | +2.8% | América del Norte y la UE lideran; rápida adopción en Asia-Pacífico | Mediano plazo (2–4 años) |

| Creciente adopción de medicina de precisión y diagnósticos complementarios | +1.9% | Mercados desarrollados primero; expansión gradual en otros lugares | Mediano plazo (2–4 años) |

| Aumento de la financiación gubernamental y privada en investigación oncológica | +1.4% | Estados Unidos, China y la UE | Largo plazo (≥ 4 años) |

| Aprobaciones innovadoras de conjugados anticuerpo-fármaco y terapias con radioligandos | +1.7% | Global, con penetración temprana en Estados Unidos, la UE y Japón | Mediano plazo (2–4 años) |

| Integración de la inteligencia artificial en el descubrimiento de fármacos y el apoyo a la decisión clínica | +1.3% | Global, con actividad concentrada en América del Norte y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia y Prevalencia Mundial del Cáncer

El mercado de terapéuticas para tumores sólidos tiene una correlación directa de demanda con la creciente carga del cáncer, que se proyecta alcanzará 32 millones de nuevos diagnósticos cada año para 2050. Los tumores sólidos representan alrededor del 85% de estos casos, con Asia-Pacífico registrando el mayor incremento a medida que la urbanización y los cambios en el estilo de vida agravan los factores de riesgo. China por sí sola representa casi el 30% de la incidencia mundial, lo que lleva a las empresas multinacionales a adaptar sus planes de entrada al mercado hacia los esquemas de reembolso provinciales. El envejecimiento de la población en Estados Unidos y Europa Occidental está ampliando simultáneamente el grupo de pacientes elegibles para terapias novedosas. En conjunto, estos patrones epidemiológicos garantizan un flujo constante de candidatos para tratamientos de próxima generación dentro del mercado de terapéuticas para tumores sólidos.

Avances Tecnológicos en Terapias Dirigidas e Inmuno-Oncológicas

Los conjugados anticuerpo-fármaco (ADC) se han convertido en la modalidad más dinámica, expandiéndose de USD 10 mil millones en ventas en 2023 a un estimado de USD 39 mil millones para 2033, ya que el 80% de los activos ADC en etapa avanzada tienen como objetivo tumores sólidos. Aprobaciones innovadoras como el trastuzumab deruxtecan para el cáncer de mama HER2-bajo y el datopotamab deruxtecan para el cáncer de pulmón están ofreciendo ganancias en supervivencia libre de progresión que superan el 50% frente a la quimioterapia[1]New England Journal of Medicine, "Trastuzumab Deruxtecan en Cáncer de Mama HER2-Bajo," nejm.org. La combinación de inhibidores de PD-1 con agentes anti-CTLA-4 y quimioterapia estándar ha producido tasas de supervivencia global a cinco años del 18% en el cáncer de pulmón no microcítico metastásico en comparación con el 11% solo con quimioterapia[2]Targeted Oncology, "Resultados a Cinco Años con Nivolumab más Ipilimumab," targetedonc.com. A medida que maduran las plataformas de diseño de fármacos basadas en algoritmos, las empresas están destinando más de USD 1 mil millones a asociaciones de inteligencia artificial para comprimir los plazos de descubrimiento. Estos avances científicos están reforzando la confianza en la expansión a largo plazo del mercado de terapéuticas para tumores sólidos.

Creciente Adopción de Medicina de Precisión y Diagnósticos Complementarios

La evidencia del mundo real del ensayo ROME muestra que adaptar la terapia a perfiles de tejido y biopsia líquida coincidentes extiende la supervivencia global mediana a 11,05 meses, superando los 7,7 meses con regímenes convencionales. Las aprobaciones agnósticas al tumor —ejemplificadas por el pembrolizumab en tumores con alta inestabilidad de microsatélites— están recompensando los programas de detección de biomarcadores. Las tecnologías de biopsia líquida están reduciendo las brechas de acceso al evitar procedimientos invasivos; los ensayos de ADN tumoral circulante son ahora estándar para monitorear las mutaciones de resistencia. A pesar de estos avances, el reembolso de los paneles multigénicos sigue siendo inconsistente, lo que ralentiza la adopción en mercados de menores ingresos. No obstante, la ampliación de la capacidad de pruebas moleculares es fundamental para la trayectoria futura del mercado de terapéuticas para tumores sólidos.

Aumento de la Financiación Gubernamental y Privada en Investigación Oncológica

Se proyecta que el gasto mundial en medicamentos oncológicos alcanzará USD 409 mil millones para 2028, impulsado por más de 2.000 nuevos ensayos iniciados en 2023. China albergó el 39% de esos inicios tras simplificar su vía regulatoria, mientras que Estados Unidos mantuvo el liderazgo en estudios de primera administración en humanos. El capital de riesgo continúa respaldando programas de alto riesgo como las células CAR-T para tumores sólidos y los radiofármacos emisores de partículas alfa, incluso en medio de mercados de renta variable volátiles. Las iniciativas públicas como el Programa Moonshot contra el Cáncer de Estados Unidos y el plan Healthy China 2030 de Pekín están canalizando fondos hacia la investigación traslacional. Estos mecanismos de financiación sustentan un vibrante pipeline que es indispensable para el crecimiento sostenido del mercado de terapéuticas para tumores sólidos.

Análisis del Impacto de las Restricciones del Mercado de Terapéuticos para Tumores Sólidos*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Procesos regulatorios de aprobación estrictos para fármacos oncológicos | −1.2% | Global, variable según la agencia | Mediano plazo (2–4 años) |

| Altos costos de tratamiento que limitan el acceso de los pacientes | −1.8% | Principalmente mercados emergentes; efectos secundarios en economías desarrolladas | Largo plazo (≥ 4 años) |

| Desafíos de reembolso y precios en economías emergentes | −1.5% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Restricciones de capacidad de fabricación para biológicos complejos | −1.1% | Global, con mayor impacto en países de ingresos bajos y medios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Procesos Regulatorios de Aprobación Estrictos para Fármacos Oncológicos

Los plazos de desarrollo medios para un activo oncológico aún abarcan entre 10 y 15 años, mientras que las tasas de fracaso superan el 90% desde la Fase I hasta la aprobación. La guía orientada al valor de la FDA de 2021 exige datos de comparadores activos, lo que aumenta la complejidad de los ensayos. Los regímenes de combinación requieren estudios de múltiples brazos en distintos tipos de tumores, lo que estira aún más los recursos. Aunque el canal de revisión prioritaria de China ha reducido la aprobación a 263,5 días, los expedientes aún necesitan una amplia evidencia de eficacia que puede retrasar la comercialización hasta tres años. El efecto acumulado modera la velocidad de crecimiento a corto plazo del mercado de terapéuticas para tumores sólidos.

Altos Costos de Tratamiento que Limitan el Acceso de los Pacientes

Los precios de lista de los nuevos medicamentos para tumores sólidos a menudo superan los USD 200.000 por año de tratamiento, muy por encima de los presupuestos de atención médica per cápita de muchas economías emergentes. El trastuzumab biosimilar ha reducido los costos de adquisición hasta en un 90%, aunque la adopción se ve obstaculizada por la cautela de los médicos y los complejos formularios de los pagadores. Los flujos de turismo médico desde el Sudeste Asiático hacia América del Norte ilustran la demanda transfronteriza de terapias inasequibles en el país de origen. Los programas de precios escalonados y de apoyo al copago mejoran la asequibilidad, pero rara vez alcanzan escala. Como resultado, la sensibilidad al precio sigue siendo un freno estructural en el mercado de terapéuticas para tumores sólidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Terapéuticos para Tumores Sólidos

Por Tipo de Cáncer:

El Dominio del Cáncer de Mama Impulsa el Pipeline de InnovaciónEl cáncer de mama retuvo el 25,41% de los ingresos de 2025, lo que le otorga la mayor porción del tamaño del mercado de terapéuticas para tumores sólidos. Las clasificaciones HER2-bajo habilitadas por el trastuzumab deruxtecan ampliaron el grupo tratable en un 60%, acelerando el crecimiento de los ingresos. El cáncer de pulmón, el segundo segmento más grande, se benefició de la supervivencia libre de progresión mediana de 39,1 meses del osimertinib en la enfermedad en estadio III con mutación EGFR.

Se proyecta que el cáncer de próstata registre la CAGR más rápida del 10,16% hasta 2031, impulsado por enfoques dirigidos a la metástasis que mejoran los intervalos libres de progresión en entornos oligometastásicos. Los programas de cáncer colorrectal están evaluando la terapia ablativa total, y la dinámica del cáncer cervical está cambiando a medida que la vacunación contra el VPH altera los patrones de prevalencia. La innovación en tumores pancreáticos y neuroendocrinos, que abarca desde campos de tratamiento tumoral hasta nuevos inmunomoduladores, está diversificando las fuentes de ingresos en la industria de terapéuticas para tumores sólidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fármaco:

El Liderazgo del Bevacizumab es Desafiado por los ADC EmergentesEl bevacizumab mantuvo el 12,25% de los ingresos de 2025, la mayor porción de la participación del mercado de terapéuticas para tumores sólidos, aunque los biosimilares están ejerciendo presión sobre los precios. El carboplatino, el cisplatino y el paclitaxel siguen siendo elementos básicos en entornos de bajos recursos debido a su asequibilidad y familiaridad clínica.

El cisplatino está preparado para una CAGR del 12,23% hasta 2031, ya que los estudios muestran que la quimioterapia basada en platino mejora la activación inmunitaria cuando se combina con inhibidores de puntos de control. Los agentes dirigidos de moléculas pequeñas como el erlotinib, el sunitinib y el everolimus están recuperando impulso a través de programas de combinación; el everolimus con lanreotida extendió la supervivencia libre de progresión a 29,7 meses en tumores neuroendocrinos gastroenteropancreáticos. Las modalidades de rápida aparición —células CAR-T, radiofármacos, anticuerpos biespecíficos— señalan una mayor diversificación para la industria de terapéuticas para tumores sólidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración:

El Dominio Intravenoso Enfrenta el Desafío OralLa administración intravenosa retuvo el 46,04% de los ingresos en 2025 y sigue siendo la columna vertebral de los regímenes de combinación que anclan los servicios de infusión hospitalaria. Las variantes subcutáneas de los anticuerpos monoclonales están reduciendo el tiempo en silla, y los pagadores están fomentando los cambios ambulatorios para reducir los costos de las instalaciones.

Se prevé que los agentes orales alcancen una CAGR del 10,49%, impulsados por la comodidad del paciente y el éxito de los inhibidores de tirosina quinasa y CDK4/6. El enfoque de los patrocinadores en compuestos de alta potencia y bajo peso molecular está ampliando el pipeline de reformulaciones orales de referencias intravenosas. Los sistemas de administración intratumoral e implantable están avanzando para el control localizado, ampliando las opciones de vía de administración en el mercado de terapéuticas para tumores sólidos.

Análisis Geográfico

Mercado de Terapéuticos para Tumores Sólidos en América del Norte

América del Norte lideró los ingresos con una participación del 42,03% en 2025, gracias a los precios premium, la amplia cobertura de seguros y las extensas redes de ensayos clínicos que respaldaron la rápida adopción de agentes novedosos. La continua consolidación de las prácticas oncológicas está fortaleciendo el poder de negociación de los distribuidores, aunque el escrutinio de los pagadores sobre los medicamentos de alto costo se está intensificando.

Mercado de Terapéuticos para Tumores Sólidos en Europa

Europa sigue siendo la segunda región más grande, con Alemania, el Reino Unido y Francia liderando la adopción de terapias avanzadas bajo los marcos coordinados de la Agencia Europea de Medicamentos. Las revisiones de precios de referencia y de evaluación de tecnologías sanitarias moderan la inflación de los precios de lista, lo que obliga a los fabricantes a negociar descuentos confidenciales que aún preservan márgenes atractivos para el mercado de terapéuticos para tumores sólidos.

Mercado de Terapéuticos para Tumores Sólidos en Asia-Pacífico, Oriente Medio y África, y América del Sur

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,38% hasta 2031, ya que China se transforma en un centro de descubrimiento y comercialización, habiendo aprobado 228 nuevos medicamentos en 2024, de los cuales el 37% fueron antineoplásicos. Los innovadores nacionales aseguraron el 71% de las nuevas inclusiones en la lista de reembolso, mientras que Japón e India captaron inversiones en ensayos clínicos gracias a los eficientes plazos de inicio y a las poblaciones sin tratamiento previo. Oriente Medio y África y América del Sur ofrecen un potencial de crecimiento a largo plazo, aunque la infraestructura limitada y los topes presupuestarios restringen el crecimiento a corto plazo. En conjunto, la diversificación geográfica es vital para las empresas que buscan una exposición equilibrada dentro del mercado de terapéuticos para tumores sólidos.

Panorama Competitivo

El mercado muestra una concentración moderada, ya que las principales empresas defienden franquicias maduras mientras compiten por reponer los pipelines antes de los acantilados de patentes. La adquisición de Seagen por parte de Pfizer por USD 43 mil millones y la adquisición de Karuna por parte de Bristol Myers Squibb por USD 14 mil millones reflejan un giro estratégico hacia activos en etapa clínica temprana que pueden compensar los ingresos perdidos de los medicamentos superventas. Se espera que Roche mantenga el liderazgo en ventas farmacéuticas en 2025, aprovechando Tecentriq, Avastin y Herceptin, aunque los biosimilares del trastuzumab han reducido los precios hasta en un 90% en mercados clave.

La competencia ahora se centra en el diseño de terapias de combinación y las plataformas de medicina de precisión. AstraZeneca y Daiichi Sankyo están expandiendo los enfoques de inhibición dual con tecnologías de enlazador-carga útil de próxima generación en los ADC. Las empresas de biotecnología más pequeñas están apuntando a indicaciones difíciles como el glioblastoma y el cáncer pancreático, con el objetivo de capturar un valor desproporcionado en nichos de alta necesidad no satisfecha.

Las capacidades digitales se están convirtiendo en factores diferenciadores: la asociación de Sanofi con Formation Bio utiliza el aprendizaje automático para acelerar la selección de candidatos preclínicos, mientras que Novartis destina más de USD 1 mil millones a colaboraciones de inteligencia artificial para la optimización de compuestos. Como resultado, la ventaja competitiva depende cada vez más de la velocidad con la que las empresas integran el análisis de datos y la evidencia del mundo real en las estrategias de desarrollo y comercialización dentro del mercado de terapéuticas para tumores sólidos.

Líderes de la Industria de Terapéuticas para Tumores Sólidos

Amgen Inc.

AstraZeneca PLC

Eli Lilly and Company

GSK plc

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Terapéuticos para Tumores Sólidos

- Abbott Laboratories

- Amgen

- AstraZeneca

- Baxter

- Boehringer Ingelheim

- Bristol-Myers Squibb

- Eli Lilly and Company

- Roche

- GlaxoSmithKline

- Merck

- Pfizer

- Novartis

- Seagen

- Daiichi Sankyo

- Johnson & Johnson

- Sanofi

- Takeda Pharmaceuticals

- Bayer

- Eisai

- BeiGene

- Regeneron

- Exelixis

- Innovent

Leer el Análisis de las Empresas del Mercado de Terapéuticos para Tumores Sólidos

Desarrollo Reciente de la Industria en el Mercado de Terapéuticos para Tumores Sólidos

- Mayo 2025: Novocure anunció los datos de PANOVA-3 que muestran que los campos de tratamiento tumoral más gemcitabina y nab-paclitaxel lograron una supervivencia global mediana de 16,2 meses frente a 14,2 meses para el control en el adenocarcinoma pancreático irresecable, con la presentación ante la FDA prevista para finales de 2025.

- Mayo 2025: Candel Therapeutics informó los resultados de la Fase 3 de CAN-2409 en cáncer de próstata localizado, indicando una reducción del riesgo de recurrencia del 30% y una respuesta patológica completa del 80,4%, con una solicitud de licencia de biológicos planificada para finales de 2026.

- Abril 2025: Memorial Sloan Kettering demostró que el dostarlimab permitió una respuesta clínica completa del 100% en pacientes con cáncer de recto con deficiencia en la reparación de errores de emparejamiento, evitando la cirugía en el 80% de los individuos tratados.

- Febrero 2025: La Administración Nacional de Productos Médicos de China aprobó 228 solicitudes de medicamentos en 2024, incluidas aprobaciones para ivonescimab y golidocitinib dirigidos a tumores sólidos.

- Enero 2025: El datopotamab deruxtecan superó al docetaxel en TROPION-Lung01 para el cáncer de pulmón no microcítico avanzado pretratado, respaldando las presentaciones regulatorias de segunda línea.

- Diciembre 2024: El trastuzumab deruxtecan logró una supervivencia libre de progresión de 13,2 meses frente a 8,1 meses con quimioterapia en el cáncer de mama metastásico con receptor hormonal positivo y HER2-bajo.

Alcance del Informe Global del Mercado de Terapéuticas para Tumores Sólidos

Según el alcance del informe, las terapéuticas para tumores sólidos son productos farmacéuticos que tratan específicamente diversos cánceres, como el cáncer de mama, pulmón, colorrectal, próstata y cervical. Los tumores sólidos son masas de tejido anormal que generalmente no contienen quistes ni áreas líquidas.

El mercado de terapéuticas para tumores sólidos está segmentado por tipo de cáncer, tipo de fármaco y geografía. Por tipo de cáncer, el mercado está segmentado en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata, cáncer cervical y otros tipos de cáncer. Por tipo de fármaco, el mercado está segmentado en carboplatino, cisplatino, gemcitabina, paclitaxel, doxorrubicina, bevacizumab, erlotinib, sunitinib, everolimus y otros tipos de fármacos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

Resumen de la Segmentación

| Cáncer de Mama |

| Cáncer de Pulmón |

| Cáncer Colorrectal |

| Cáncer de Próstata |

| Cáncer Cervical |

| Otros Tipos de Cáncer |

| Carboplatino |

| Cisplatino |

| Gemcitabina |

| Paclitaxel |

| Doxorrubicina |

| Bevacizumab |

| Erlotinib |

| Sunitinib |

| Everolimus |

| Otros Tipos de Fármacos |

| Intravenosa |

| Oral |

| Subcutánea |

| Intratumoral |

| Otras Vías de Administración |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Cáncer | Cáncer de Mama | |

| Cáncer de Pulmón | ||

| Cáncer Colorrectal | ||

| Cáncer de Próstata | ||

| Cáncer Cervical | ||

| Otros Tipos de Cáncer | ||

| Por Tipo de Fármaco | Carboplatino | |

| Cisplatino | ||

| Gemcitabina | ||

| Paclitaxel | ||

| Doxorrubicina | ||

| Bevacizumab | ||

| Erlotinib | ||

| Sunitinib | ||

| Everolimus | ||

| Otros Tipos de Fármacos | ||

| Por Vía de Administración | Intravenosa | |

| Oral | ||

| Subcutánea | ||

| Intratumoral | ||

| Otras Vías de Administración | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapéuticas para tumores sólidos?

El tamaño del mercado de terapéuticas para tumores sólidos alcanzó USD 223,65 mil millones en 2026, respaldado por una fuerte demanda de terapias de precisión e inmuno-oncológicas.

¿A qué velocidad se espera que crezca el mercado de terapéuticas para tumores sólidos?

Entre 2026 y 2031, se proyecta que el mercado se expanda a una CAGR del 7,88%, añadiendo aproximadamente USD 103 mil millones en nuevos ingresos.

¿Qué tipo de cáncer contribuye más a los ingresos del mercado?

El cáncer de mama lidera con el 25,41% de los ingresos totales en 2025, lo que refleja su amplio arsenal terapéutico y la rápida adopción de conjugados anticuerpo-fármaco.

¿Qué región está creciendo más rápidamente?

Asia-Pacífico exhibe el crecimiento más rápido, con una CAGR prevista del 9,38%, ya que China, Japón e India amplían los ensayos clínicos y aceleran las aprobaciones.

¿Qué vía de administración está ganando popularidad entre los pacientes?

Las formulaciones orales son la vía de administración de más rápido crecimiento, proyectadas para una CAGR del 10,49% gracias a la comodidad del paciente y la expansión de los pipelines de moléculas pequeñas.

¿Por qué son significativos los conjugados anticuerpo-fármaco?

Los ADC combinan la administración dirigida con cargas útiles de alta potencia, impulsando beneficios en la supervivencia y captando una inversión creciente, con ventas que se espera se cuadrupliquen para 2033.

Última actualización de la página el: