Tamaño y Participación del Mercado de Medicamentos Genéricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 445.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 571.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Genéricos por Mordor Intelligence

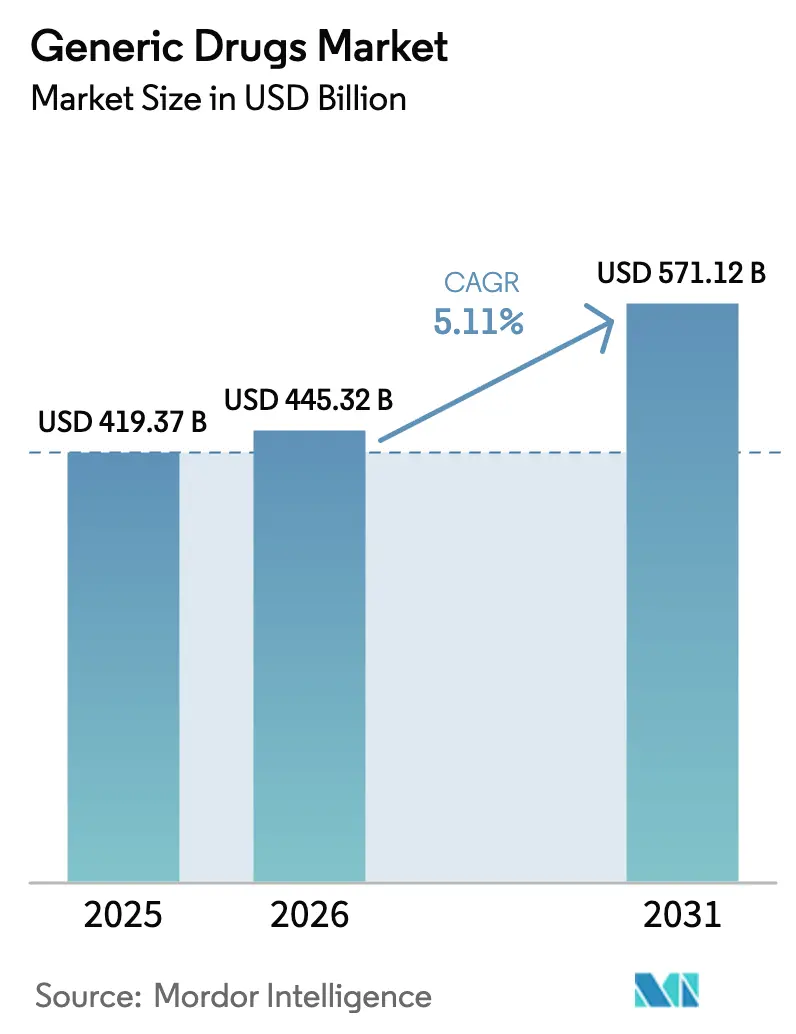

Se proyecta que el tamaño del Mercado de Medicamentos Genéricos se expanda desde USD 419,37 mil millones en 2025 y USD 445,32 mil millones en 2026 hasta USD 571,12 mil millones en 2031, registrando una CAGR del 5,11% entre 2026 y 2031.

Esta expansión sostenida refleja el vencimiento de patentes de medicamentos superventas, los recortes de precios negociados exigidos por la Ley de Reducción de la Inflación de los Estados Unidos y los esfuerzos de los pagadores por redirigir los ahorros hacia la atención especializada. Los acantilados de patentes del sitagliptán y el apixabán por sí solos liberan decenas de miles de millones de dólares en ingresos anuales de marcas para la sustitución genérica, mientras que la exclusividad del primer solicitante continúa generando una rápida captación de volumen. Los reguladores globales han acelerado los plazos de revisión; el refuerzo de personal del GDUFA III de la FDA redujo el tiempo de aprobación de las ANDA a 10 meses, lo que fomenta una entrada más temprana al mercado. Los genéricos complejos y los biosimilares mejoran el valor a largo plazo, ya que las patentes de dispositivos y las barreras de fabricación de biológicos restringen la entrada competitiva. Al mismo tiempo, la concentración de la cadena de suministro en China e India crea un riesgo estratégico, lo que impulsa iniciativas en los Estados Unidos, Europa e India para relocalizar o diversificar la producción de ingredientes farmacéuticos activos (IFA).

Conclusiones Clave del Informe

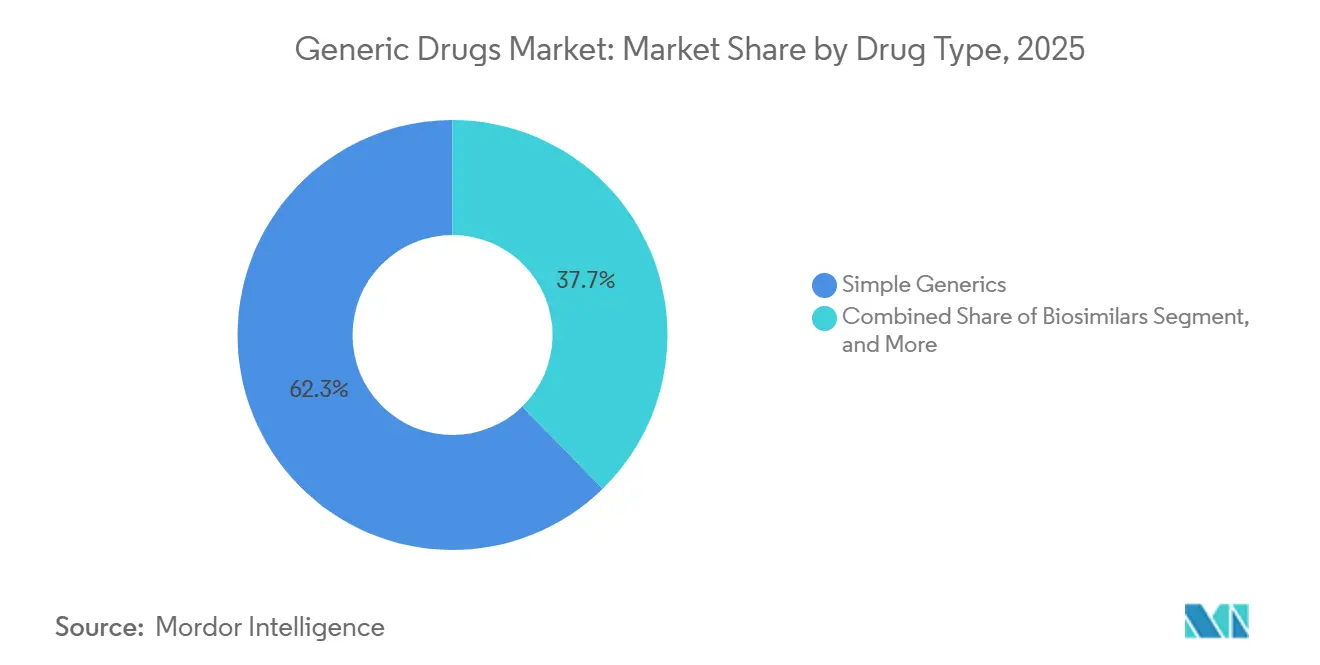

- Por tipo de fármaco, los genéricos simples representaron el 62,31% de la participación del mercado de medicamentos genéricos en 2025, mientras que se proyectó que los biosimilares registrarían la CAGR más alta, del 6,89%, hasta 2031.

- Por área terapéutica, los agentes cardiovasculares lideraron con una participación en los ingresos del 56,73% en 2025; se proyecta que los productos oncológicos avancen a una CAGR del 7,34% hasta 2031.

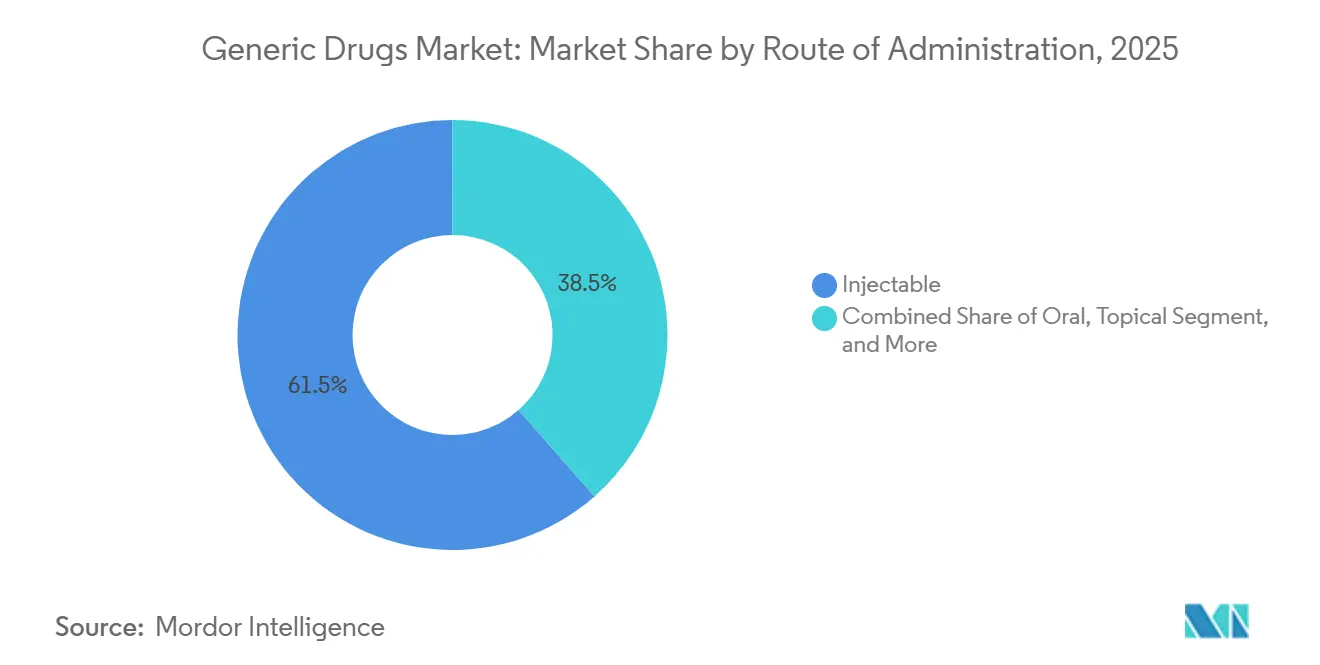

- Por vía de administración, los inyectables representaron el 61,48% de la participación en el tamaño del mercado de medicamentos genéricos en 2025, y se prevé que los inhalables se expandan a una CAGR del 6,02% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 47,16% de la participación del mercado de medicamentos genéricos en 2025, mientras que se proyecta que las farmacias en línea registren una CAGR del 8,89% de 2026 a 2031.

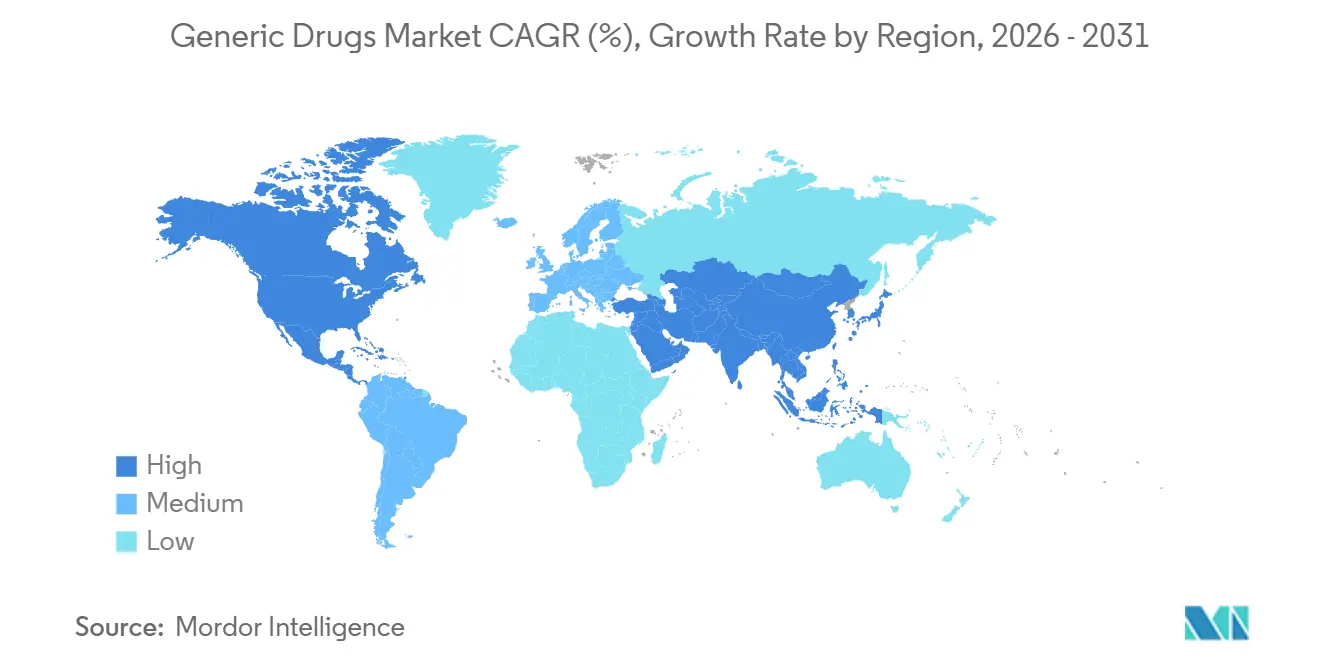

- Por geografía, América del Norte lideró el mercado de medicamentos genéricos en 2025, con una participación de mercado del 42,76%. Sin embargo, se espera que la región de Asia-Pacífico sea la de mayor crecimiento, con una CAGR del 7,89% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos Genéricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vencimiento de Patentes de Medicamentos Superventas a Partir de 2026 | +1.2% | Global, con volumen máximo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión Creciente sobre los Presupuestos de Atención Médica | +0.7% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Iniciativas Gubernamentales Favorables y Políticas de Reembolso | +0.9% | Núcleo de APAC (India, China), con extensión a mercados emergentes | Mediano plazo (2-4 años) |

| Aprobaciones Aceleradas de ANDA por la FDA bajo GDUFA III | +0.8% | América del Norte, con extensión a mercados prequalificados por la OMS | Corto plazo (≤ 2 años) |

| Auge de los Genéricos Complejos (Combinaciones Fármaco-Dispositivo) | +0.6% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Modelado de Bioequivalencia Impulsado por IA que Acorta los Ciclos de Desarrollo | +0.4% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes de Medicamentos Superventas a Partir de 2026

Se espera que los vencimientos de patentes programados entre 2026 y 2028 liberen aproximadamente USD 40 mil millones en ingresos anuales de marcas al mercado de medicamentos genéricos.[1]Administración de Alimentos y Medicamentos, "Aprobaciones de Medicamentos Genéricos 2024," FDA.GOV El sitagliptán, el apixabán, el dabigatrán y el ticagrelor encabezan la lista, y los primeros solicitantes pueden capturar hasta el 70% del volumen del originador en seis meses. Los formularios ahora imponen reglas de sustitución a 30 días una vez que vence la exclusividad, reduciendo las ventanas de fidelidad a la marca. A medida que las categorías de diabetes, anticoagulación y cardiovascular pierden exclusividad, se espera que los presupuestos de adquisición por valor de USD 15 mil millones se trasladen a proveedores de genéricos para 2028.

Presión Creciente sobre los Presupuestos de Atención Médica

Los Centros de Servicios de Medicare y Medicaid de los Estados Unidos redujeron los precios negociados para 10 medicamentos de alto gasto entre un 38% y un 79% para su implementación en 2026, reforzando la preferencia de los pagadores por las terapias de bajo costo.[2]Centros de Servicios de Medicare y Medicaid, "Programa de Negociación de Precios de Medicamentos," CMS.GOV Las autoridades europeas mantienen marcos de precios de referencia, mientras que los mercados emergentes amplían los ciclos de licitación para asegurar descuentos más profundos. En la región de Asia-Pacífico, los programas de compra masiva del gobierno generan ahorros superiores al 50% de los precios previos a la licitación, redirigiendo fondos hacia mejoras en la infraestructura hospitalaria. Estas medidas reducen el gasto en marcas y asignan mayores volúmenes a los genéricos en enfermedades crónicas de alta prevalencia.

Iniciativas Gubernamentales Favorables y Políticas de Reembolso

El esquema de Incentivos Vinculados a la Producción de India destina USD 2 mil millones a la fabricación de IFA, con el objetivo de fomentar la autosuficiencia nacional y mejorar la capacidad de exportación.[3]Oficina de Información de Prensa del Gobierno de India, "Esquema PLI para Productos Farmacéuticos," PIB.GOV.IN El marco del Titular de Autorización de Comercialización de China separa la propiedad del medicamento de la fabricación, fomentando la producción por contrato y una implementación genérica más rápida. Japón elevó sus objetivos de sustitución al 85% para 2025, respaldados por incentivos de dispensación en farmacias, y Australia amplió las listas de genéricos del Esquema de Beneficios Farmacéuticos en 120 moléculas en 2024. En conjunto, estas iniciativas reducen los plazos de aprobación e impulsan la penetración en segmentos sensibles al precio.

Aprobaciones Aceleradas de ANDA por la FDA bajo GDUFA III

La FDA aprobó el 90% de las ANDA en un plazo de 10 meses en el año fiscal 2024, frente al 78% en 2022, tras incorporar 200 revisores y desplegar inspecciones de plantas en tiempo real. Setenta y seis primeros genéricos recibieron aprobación en 2024, liberando USD 8 mil millones en ventas de marcas. Las aprobaciones provisionales aumentaron a 120, posicionando a los solicitantes para lanzar inmediatamente al vencimiento de la patente. La alineación entre la FDA y la prequalificación de la OMS ahora permite que los productos aprobados por GDUFA accedan a las licitaciones de PEPFAR y el Fondo Global con requisitos de documentación reducidos, ampliando así su alcance de mercado más allá de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Erosión Severa de Precios por Intensa Competencia | -0.9% | Global, más aguda en América del Norte | Corto plazo (≤ 2 años) |

| Problemas de Calidad en la Cadena de Suministro y Retiros de Productos | -0.4% | Global, con la aplicación más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Concentración de la Fabricación de IFA en Asia | -0.5% | Global, con mayor vulnerabilidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Costos de Cumplimiento de Impurezas de Nitrosaminas | -0.5% | Global, con la aplicación más estricta en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Erosión Severa de Precios por Intensa Competencia

Los precios de los genéricos caen un 90% cuando cuatro o más competidores lanzan simultáneamente, un patrón observado en 200 moléculas de 2020 a 2024. Se espera que los precios negociados de Medicare aceleren recortes similares en Medicaid y los pagadores comerciales, comprimiendo los precios minoristas de la atorvastatina en los Estados Unidos a USD 0,03 por tableta para 2025. Los períodos de exclusividad amortiguan a los primeros participantes, pero la competencia generalizada colapsa los márgenes en seis meses. Las empresas compensan la presión pivotando hacia genéricos complejos y biosimilares; sin embargo, cada candidato requiere entre USD 10 millones y USD 50 millones en gastos de desarrollo, lo que aumenta el riesgo de la cartera.

Costos de Cumplimiento de Impurezas de Nitrosaminas

La FDA y la EMA ampliaron los requisitos de pruebas de nitrosaminas en 2024 para abarcar IFA, intermedios y excipientes, lo que llevó a las empresas a adoptar plataformas de cromatografía líquida-espectrometría de masas, que pueden costar hasta USD 500.000. Las pruebas anuales añaden entre USD 50.000 y USD 200.000 por línea de producto y alargan los plazos de desarrollo hasta un año. Entre 2020 y 2024, más de 300 retiros dañaron la reputación de los proveedores y llevaron a las aseguradoras a reevaluar sus listas de medicamentos preferidos. Los fabricantes más pequeños tienen dificultades para absorber el costo, acelerando la consolidación del sector a medida que los actores más grandes adquieren carteras en dificultades para lograr economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Los Biosimilares Ganan Impulso Mientras los Genéricos Simples Dominan

Los genéricos simples representaron el 62,31% de los ingresos de 2025, impulsados principalmente por sólidos orales de alto volumen para el tratamiento de la hipertensión, la diabetes y la hiperlipidemia. Los biosimilares, liderados por ocho productos de adalimumab que capturan el 45% del volumen de Humira en los Estados Unidos, se expandirán a una CAGR del 6,89% hasta 2031. Los genéricos especializados y complejos requieren entre USD 10 millones y USD 15 millones en inversión de desarrollo, pero preservan entre el 40% y el 60% del precio de referencia, ofreciendo estabilidad de margen cuando los precios de los genéricos simples se aproximan al costo marginal.

Las designaciones de intercambiabilidad aceleran la adopción en entornos minoristas; la expansión de la etiqueta de Cyltezo en 2024 permite la sustitución a nivel de farmacia sin intervención del prescriptor, impulsando un acceso más amplio. Los planes Medicare Advantage ahora exigen la dispensación de biosimilares en el 80% de las recetas elegibles, mientras que los planes comerciales se sitúan en el 50% debido a los contratos de descuento que favorecen a los biológicos de referencia. A medida que los pagadores alinean los formularios con los objetivos de contención de costos, el mercado de medicamentos genéricos se beneficia de una creciente cartera de biosimilares que abarca terapias autoinmunes, oncológicas y metabólicas.

Por Área Terapéutica: La Oncología Supera la Escala Cardiovascular

Los agentes cardiovasculares mantuvieron una participación en los ingresos del 56,73% en 2025, ya que las estatinas y los betabloqueantes de décadas continúan atendiendo la creciente prevalencia de enfermedades crónicas. Sin embargo, se proyecta que la oncología registre una CAGR del 7,34%, la más alta entre las categorías terapéuticas, impulsada por la penetración de biosimilares de bevacizumab, trastuzumab y rituximab. Las incorporaciones oncológicas fortalecen la participación del mercado de medicamentos genéricos en los formularios hospitalarios, donde los biosimilares reducen los costos de quimioterapia hasta en USD 200.000 por paciente al año.

Las aprobaciones de la FDA para el imatinib genérico, el erlotinib y el nilotinib en 2024 añadieron USD 3 mil millones en volumen de productos de referencia a la cartera de sustitución. Los hospitales adoptan fácilmente los biosimilares oncológicos que mantienen los flujos de trabajo de los centros de infusión y obtienen cobertura de los pagadores. En contraste, el crecimiento de los antiinfecciosos se ve moderado por los programas de administración, mientras que los medicamentos para el sistema nervioso central se comercializan cerca del costo marginal, dejando un margen mínimo para los nuevos participantes. Los genéricos respiratorios ganan terreno a través de tecnologías inhalables, con inhaladores de fluticasona-salmeterol y budesonida-formoterol que proyectan un sólido crecimiento de volumen.

Por Vía de Administración: Los Inyectables Escalan, los Inhalables Innovan

Los inyectables representaron el 61,48% de los ingresos de 2025, lo que refleja la dependencia del hospital de los antibióticos parenterales, la quimioterapia y los biosimilares. Se prevé que el tamaño del mercado de medicamentos genéricos para los inhalables se expanda a una CAGR del 6,02% hasta 2031, a medida que las nuevas aprobaciones de inhaladores de polvo seco superen los obstáculos de las patentes de dispositivos. La adopción de diseños de inhaladores propietarios añadió USD 5 millones en costos de ingeniería para el genérico de fluticasona-salmeterol, pero el acceso al mercado recompensa a los innovadores con precios premium y competencia limitada.

Los sólidos orales siguen siendo la columna vertebral del volumen, con más de 10 mil millones de tabletas anuales en los Estados Unidos, aunque la erosión sostenida de precios restringe el crecimiento de los ingresos. Los tópicos ocupan nichos más pequeños donde los estudios de permeación cutánea in vivo crean barreras de entrada que retienen entre el 20% y el 30% del precio de la marca. Los biosimilares inyectables requieren logística de cadena de frío y honorarios profesionales, lo que contribuye de manera desproporcionada al gasto de las farmacias hospitalarias. La combinación de vías destaca cómo la oncología y la inmunología favorecen los inyectables, las enfermedades respiratorias impulsan los avances en los productos inhalables y el manejo de enfermedades crónicas mantiene alto el volumen oral.

Por Canal de Distribución: Las Farmacias en Línea Interrumpen el Dominio Hospitalario

Las farmacias hospitalarias mantuvieron una participación en los ingresos del 47,16% en 2025, aprovechando los contratos de compra en grupo y el programa 340B para asegurar inyectables y biosimilares con descuento. Sin embargo, se proyecta que las farmacias en línea crezcan a una CAGR del 8,89% gracias a la integración de la telesalud y la mayor portabilidad de las recetas en 45 estados de los Estados Unidos. El cumplimiento digital reduce los costos de adquisición de pacientes y mejora la adherencia, reduciendo las tasas de abandono al 10% frente al 25% en las tiendas físicas.

Los gigantes minoristas como CVS y Walgreens ahora integran la entrega en el mismo día y quioscos de telesalud en tienda para defender su participación de mercado. Sin embargo, los costos de ocupación cercanos a USD 1 millón por ubicación limitan la competitividad de precios. Las farmacias especializadas se centran en biológicos de alto costo, ofreciendo apoyo al paciente y gestión de autorizaciones previas que generan primas de margen de dos dígitos. A medida que los empleadores exploran modelos directos al paciente, el panorama de distribución se fragmenta, creando nuevas oportunidades para la diferenciación de servicios basada en datos en el mercado de medicamentos genéricos.

Análisis Geográfico

América del Norte aseguró el 42,76% de los ingresos en 2025, respaldada por el poder adquisitivo de Medicare Parte D y Medicaid. La FDA autorizó 76 genéricos de primera generación en 2024, liberando USD 8 mil millones en ventas de marcas para sustitución. La junta de revisión de precios de Canadá recortó los precios máximos de 15 medicamentos, reduciendo el arbitraje transfronterizo. La COFEPRIS de México redujo los tiempos de revisión de bioequivalencia a 10 meses, fortaleciendo el suministro regional. Durante el período de pronóstico, se espera que las negociaciones de la Ley de Reducción de la Inflación de los Estados Unidos se amplíen de 10 a 60 medicamentos, ampliando así el poder de negociación de los pagadores y reforzando la adopción de genéricos.

Se proyecta que la región de Asia-Pacífico registre una CAGR del 7,89% hasta 2031, representando el crecimiento regional más rápido en el mercado de medicamentos genéricos. El Incentivo Vinculado a la Producción de USD 2 mil millones de India estimula la autosuficiencia en IFA, mientras que las evaluaciones de consistencia de China consolidan a los fabricantes en torno a aquellos con capacidad de ensayos clínicos. Japón elevó los objetivos de sustitución al 85% para 2025, y el Esquema de Beneficios Farmacéuticos de Australia añadió 120 moléculas en 2024, ampliando el acceso. Estos cambios de política aceleran las aprobaciones y profundizan la penetración en segmentos de enfermedades crónicas de rápido crecimiento.

Europa mantiene un crecimiento estable a través de herramientas de contención de costos, como el precio de referencia AMNOG de Alemania y las cuotas de biosimilares de Francia, que exigen una sustitución del 80% para el adalimumab para 2025. La EMA aprobó 45 genéricos y biosimilares en 2024, incluidos productos de ustekinumab y bevacizumab por valor de EUR 3 mil millones en ventas de referencia. Los mercados de Oriente Medio y África adoptan la prequalificación de la OMS para diversificar las adquisiciones, mientras que Sudáfrica priorizó los genéricos para el VIH y la tuberculosis en las licitaciones del Fondo Global. América del Sur se beneficia de los plazos de bioequivalencia acortados de Brasil; sin embargo, la volatilidad macroeconómica de Argentina lleva a las empresas locales a cubrir las brechas de suministro.

Panorama Competitivo

El mercado de medicamentos genéricos presenta una concentración moderada; los diez principales actores —Sandoz, Teva, Viatris, Sun Pharma, Aurobindo, Cipla, Dr. Reddy's, Lupin, Fresenius Kabi e Hikma— mantuvieron colectivamente una participación significativa del volumen de 2025. La erosión de precios impulsa cambios de cartera hacia productos especializados. La adquisición de Ilumya por parte de Sun Pharma en 2024 por USD 250 millones señala un enfoque en el desarrollo de terapias diferenciadas. Teva desplegó Austedo XR en 2024, ilustrando la gestión del ciclo de vida que compensa la reducción de márgenes en los genéricos simples.

Los genéricos complejos, como las combinaciones fármaco-dispositivo, los comprimidos de liberación prolongada y los inhalables, requieren entre USD 10 millones y USD 15 millones en I+D, lo que limita la viabilidad de los competidores. Los biosimilares exigen entre USD 100 millones y USD 250 millones en inversión, favoreciendo a las empresas con experiencia en biológicos. Las organizaciones de desarrollo y fabricación por contrato (CDMO) proporcionan soluciones llave en mano, lo que permite a las empresas más pequeñas competir eficazmente sin requerir una integración vertical completa. Las herramientas de salud digital diferencian a los distribuidores; Amazon Pharmacy utiliza análisis de recetas para recomendar sustituciones terapéuticas y automatizar las recargas, lo que resulta en una reducción del 10% en las tasas de abandono.

El riesgo de la cadena de suministro da forma a la estrategia: más del 80% de los IFA se originan en China e India. La propuesta de Ley BIOSECURE de los Estados Unidos podría requerir la relocalización de compuestos sensibles, lo que lleva a las empresas multinacionales a planificar contingencias. El cumplimiento continuo de las nitrosaminas añade entre USD 50.000 y USD 200.000 por producto al año, fomentando las economías de escala y la consolidación del sector. El interés del capital privado sigue siendo sólido; Goldman Sachs Alternatives adquirió una participación mayoritaria en Synthon en diciembre de 2024, citando confianza en los genéricos complejos y los inyectables oncológicos.

Líderes del Sector de Medicamentos Genéricos

Teva Pharmaceutical Industries Ltd.

Viatris Inc. (Mylan-Upjohn)

Sandoz Group AG

Sun Pharmaceutical Industries Ltd.

Dr. Reddy's Laboratories Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Apotex adquirió los derechos en los Estados Unidos de Provigil y Nuvigil, ampliando su cartera de vigilia y aprovechando 550 SKU en los canales de distribución de los Estados Unidos.

- Enero de 2025: La FDA aprobó Avtozma de Celltrion, un biosimilar de tocilizumab que amplía el acceso para la artritis reumatoide y la atención relacionada con la COVID-19.

- Enero de 2025: Novo Nordisk solicitó a la FDA una supervisión más estricta de las farmacias de preparación magistral que producen Victoza (liraglutida), lo que ilustra la intensificación de la competencia en GLP-1.

- Enero de 2025: Novo Nordisk solicitó a la FDA una supervisión más estricta de la liraglutida preparada magistralmente, lo que refleja una mayor competencia en las terapias GLP-1.

- Diciembre de 2024: Goldman Sachs Alternatives adquirió una participación mayoritaria en Synthon, subrayando el apetito del capital privado por los genéricos complejos y los inyectables oncológicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos genéricos como las ventas mundiales de medicamentos de prescripción que contienen el mismo principio farmacéutico activo, forma farmacéutica, concentración y vía de administración que un producto originador una vez que expira la patente o la exclusividad de datos. Los productos contabilizados incluyen sólidos orales simples, genéricos especiales y complejos, y biosimilares aprobados suministrados a través de canales de farmacia minorista, hospitalaria y alternativa.

Exclusiones del alcance: Las marcas reposicionadas vendidas a precios de originador y los productos de cambio sin receta no están incluidos.

Descripción general de la segmentación

- Por Tipo de Fármaco

- Genéricos Simples

- Genéricos Especializados

- Biosimilares

- Genéricos Complejos

- Por Área Terapéutica

- Cardiovascular

- Oncología

- Antiinfeccioso

- Sistema Nervioso Central

- Endocrino/Metabólico

- Respiratorio

- Otros

- Por Vía de Administración

- Oral

- Inyectable

- Tópico

- Inhalable

- Otra Vía de Administración

- Por Canal de Distribución

- Farmacias Minoristas

- Farmacias Hospitalarias

- Farmacias en Línea

- Otro Canal de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los debates con farmacoeconomistas, jefes de adquisiciones hospitalarias, compradores mayoristas y ex reguladores en América del Norte, Europa, Asia-Pacífico y mercados farmacéuticos emergentes clave permitieron a los analistas de Mordor validar las curvas de erosión de precios, los márgenes de canal y los rezagos en la adopción de biosimilares que los datos secundarios no podían explicar completamente. Los conocimientos obtenidos de estas entrevistas se incorporaron directamente al ajuste fino de los supuestos.

Investigación documental

Los analistas primero mapearon el universo del mercado utilizando bases de datos de reguladores de libre acceso, como el Libro Naranja de la FDA, el Registro Comunitario de la EMA, la lista de ANDAs aprobadas de la CDSCO y las expiraciones de patentes de la OMC, lo que ayudó a clarificar el número de moléculas fuera de patente y el momento de la pérdida de exclusividad. Enriquecimos esto con indicadores macrosanitarios de la OMS, las Estadísticas de Salud de la OCDE y la demografía de la ONU para dimensionar los grupos de demanda de pacientes. Luego consultamos informes anuales, 10-K y presentaciones para inversores de los principales fabricantes de genéricos para obtener precios de venta promedio típicos. Los datos de suscripción de D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos concretas que fundamentaron las estimaciones iniciales. Las fuentes citadas anteriormente son ilustrativas; muchas referencias adicionales abiertas y de pago contribuyeron a la verificación de datos y al respaldo narrativo.

Dimensionamiento del mercado y pronóstico

Un modelo descendente reconstruyó el gasto mundial en genéricos aplicando calendarios de vencimiento de patentes a nivel de molécula a las ventas de medicamentos de marca, ajustando por patrones típicos de penetración y caída de precios, y luego asignando por terapia, vía y región. Las consolidaciones de proveedores de ASP muestreado × volumen y las verificaciones de canales mayoristas actuaron como pruebas cruzadas selectivas ascendentes que mantuvieron los totales en niveles realistas. Las variables clave rastreadas incluyen el número de moléculas que pierden exclusividad cada año, la erosión promedio ponderada de precios, el recuento de lanzamientos de biosimilares, la prevalencia de enfermedades crónicas y las políticas de contención de costos de las aseguradoras. Los pronósticos emplean regresión multivariante que vincula el gasto con esos factores, al tiempo que permite a los analistas probar escenarios conservadores, base y optimistas. Las brechas en los datos ascendentes se cubrieron con promedios triangulados de mercados comparables antes de la alineación final.

Ciclo de validación de datos y actualización

Los resultados pasan por tres rondas: análisis automatizados de varianza, revisión por pares y aprobación del analista senior. Las cifras se actualizan anualmente, con revisiones intermedias activadas por eventos importantes de patentes o políticas, lo que garantiza que los clientes reciban la visión más actualizada.

Por qué la línea base de medicamentos genéricos de Mordor inspira confianza

Las estimaciones publicadas divergen porque las empresas eligen diferentes combinaciones de productos, años base y curvas de erosión de precios.

Los principales factores de brecha incluyen el tratamiento variable de los biosimilares, la inclusión de genéricos de venta libre, las fechas de conversión de divisas y la cadencia de actualización. La rigurosa selección del alcance de Mordor, el ciclo de actualización anual y el modelado de doble enfoque reducen estas variaciones y producen un punto medio equilibrado en el que los tomadores de decisiones pueden confiar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 431,1 B (2025) | Mordor Intelligence | - |

| USD 361,7 B (2022) | Global Consultancy A | Año base más antiguo y excluye biosimilares |

| USD 445,6 B (2024) | Regional Consultancy B | Limitado a los 20 principales países; actualización poco frecuente |

| USD 515,1 B (2025) | Trade Journal C | Incluye genéricos de venta libre y de marca; aplica una inflación agresiva del ASP |

En resumen, la vista comparativa muestra que, mientras otros editores oscilan al alza o a la baja según el alcance o los supuestos de precios, Mordor Intelligence ofrece una línea base transparente y reproducible anclada en variables claras, datos oportunos y validación multicapa, lo que brinda a las partes interesadas un punto de partida confiable para decisiones de estrategia e inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de medicamentos genéricos en 2026?

El tamaño del mercado de medicamentos genéricos alcanza USD 445,23 mil millones en 2026.

¿Cuál es la CAGR proyectada para los medicamentos genéricos de 2026 a 2031?

Se prevé que el mercado crezca a una CAGR del 5,11% durante el período.

¿Qué área terapéutica crece más rápido?

Los productos oncológicos registran la CAGR más alta, del 7,34%, hasta 2031.

¿Por qué las farmacias en línea están ganando participación?

La integración de la telesalud y los menores costos de cumplimiento impulsan una CAGR del 8,89% para los canales en línea.

¿Qué región se expande más rápidamente?

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 7,89%, impulsado por incentivos de política y expansión manufacturera.

Última actualización de la página el: