Tamaño y Participación del Mercado de Teranóstica Radiofarmacéutica

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Teranóstica Radiofarmacéutica por Mordor Intelligence

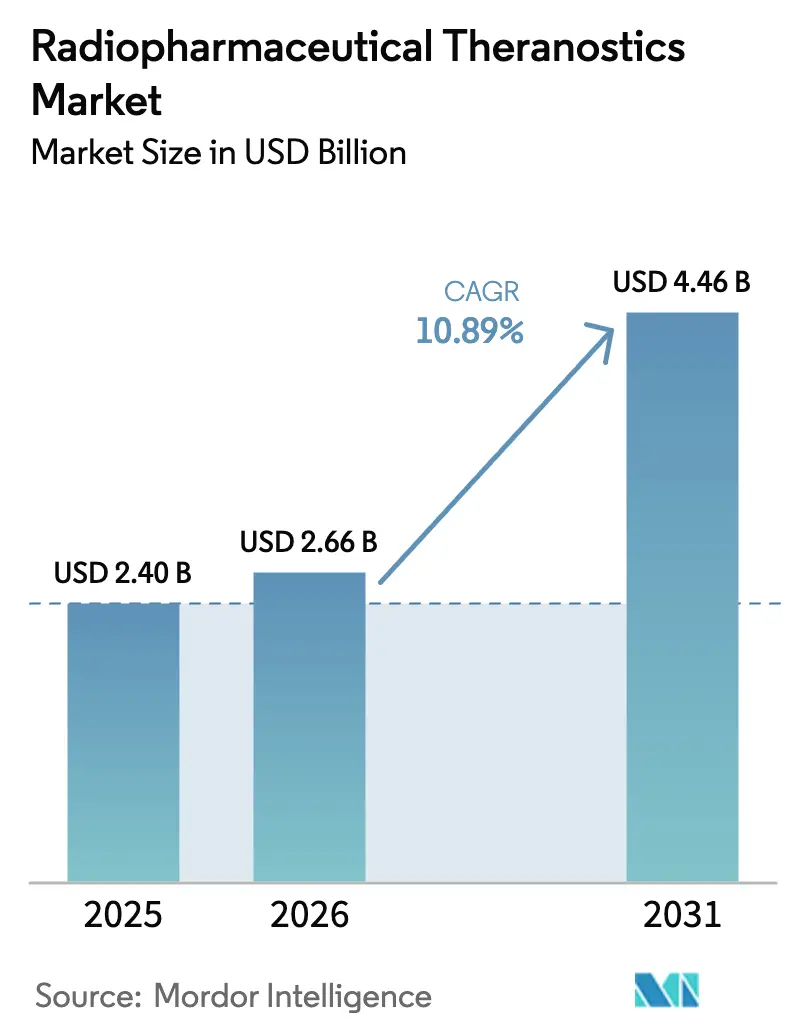

Se espera que el tamaño del mercado de teranóstica radiofarmacéutica crezca de USD 2,40 mil millones en 2025 a USD 2,66 mil millones en 2026 y se prevé que alcance USD 4,46 mil millones en 2031 a una CAGR del 10,89% durante 2026-2031. La evidencia clínica de las terapias con radioligandos dirigidos, la expansión sostenida del reembolso y las inversiones en capacidad de producción de isótopos han transformado la medicina nuclear de una disciplina diagnóstica de nicho a un pilar de la oncología de precisión. Aprobaciones innovadoras como la decisión de la Administración de Alimentos y Medicamentos de los Estados Unidos de marzo de 2025 de incorporar el lutecio-177 PSMA-617 en líneas de tratamiento más tempranas del cáncer de próstata desbloquearon un potencial alcista significativo para los modelos de ingresos liderados por terapia. La integración de la cadena de suministro impulsada por adquisiciones por parte de grandes grupos farmacéuticos, junto con instalaciones de isótopos respaldadas por el gobierno, está fortaleciendo la seguridad a largo plazo del suministro de radioisótopos. Mientras tanto, la escasez de talento en radiofarmacia, los obstáculos logísticos vinculados a los isótopos de vida media corta y el tiempo de inactividad de los reactores exponen vulnerabilidades operativas que fomentan la automatización y la optimización de flujos de trabajo habilitada por inteligencia artificial. En conjunto, estas fuerzas refuerzan la trayectoria de doble dígito del mercado de teranóstica radiofarmacéutica a medida que la economía de plataforma madura en los pares imagen-terapia, las cadenas de desarrollo de emisores alfa y los diagnósticos complementarios integrados.

Conclusiones Clave del Informe

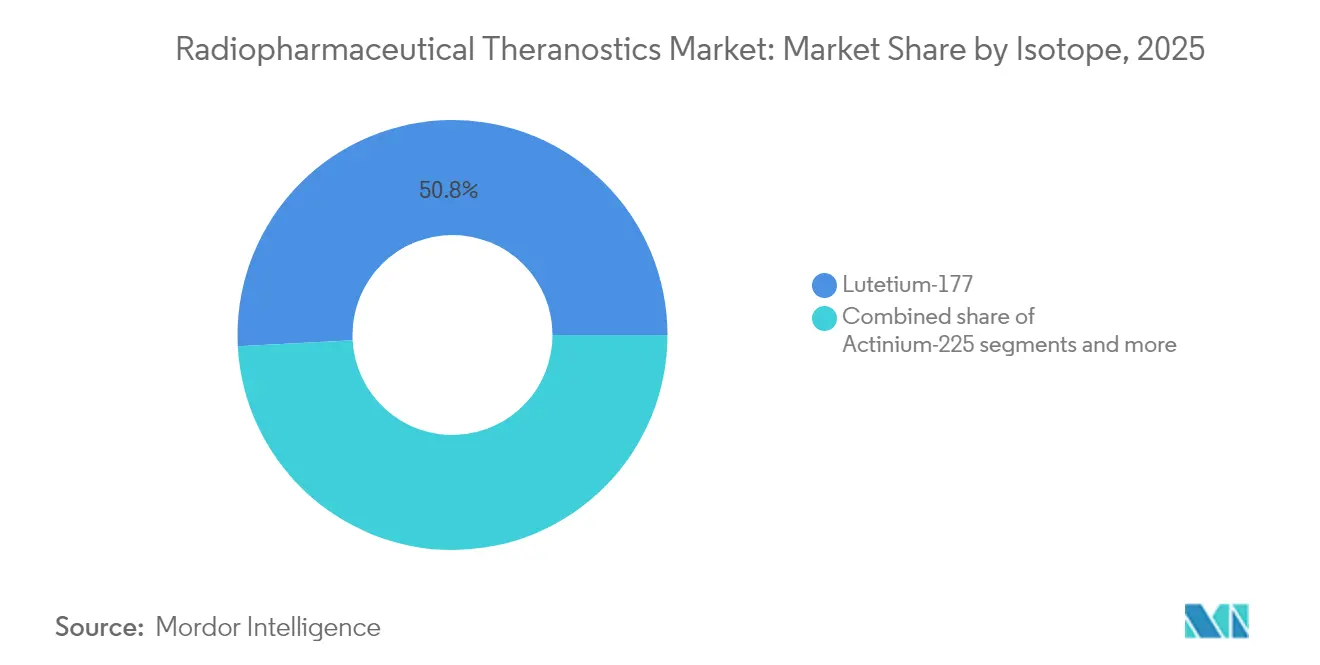

- Por isótopo, el lutecio-177 lideró con una CAGR del 10,98% hasta 2031, al tiempo que ostentaba la mayor participación del tamaño del mercado de teranóstica radiofarmacéutica en 2025.

- Por tipo de cáncer, el cáncer de próstata representó el 72,56% de la participación del mercado de teranóstica radiofarmacéutica en 2025; los tumores neuroendocrinos registran la CAGR más rápida del 11,08% hasta 2031.

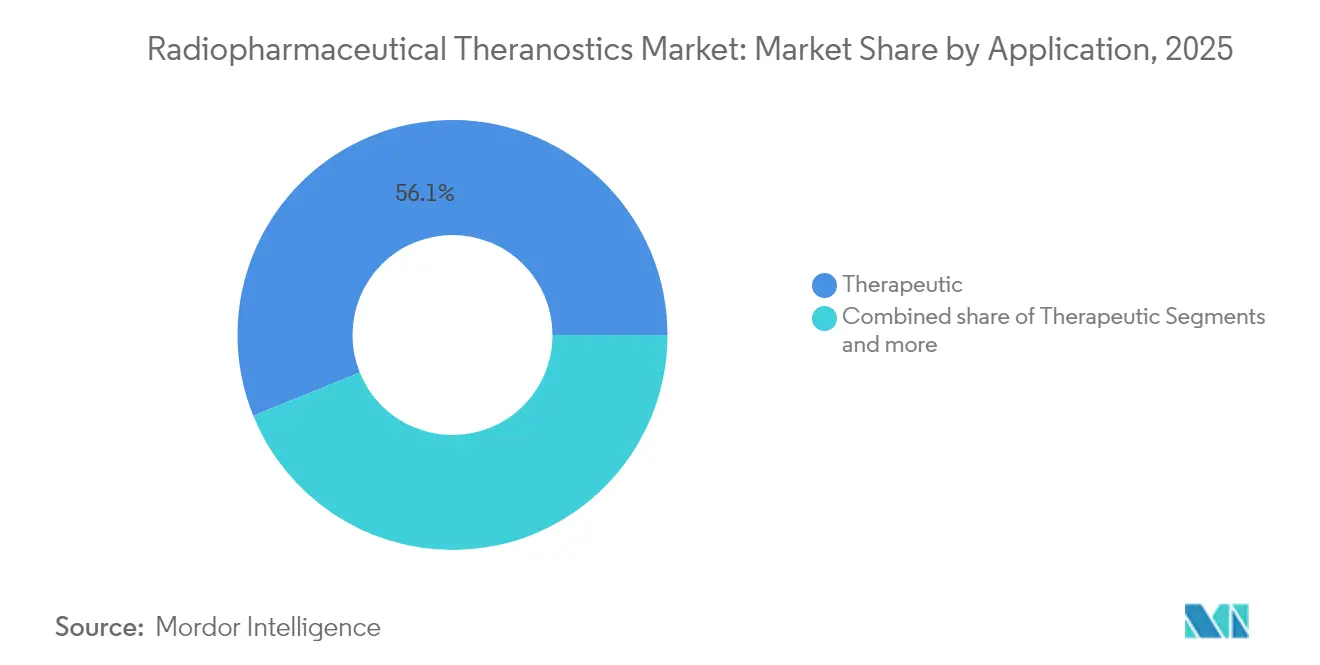

- Por aplicación, el uso terapéutico representó el 56,12% del tamaño del mercado de teranóstica radiofarmacéutica en 2025 y se proyecta que crezca a una CAGR del 11,52%.

- Por usuario final, los hospitales captaron el 61,79% de la participación en ingresos del mercado de teranóstica radiofarmacéutica en 2025, superando a los centros oncológicos especializados en términos de dólares absolutos.

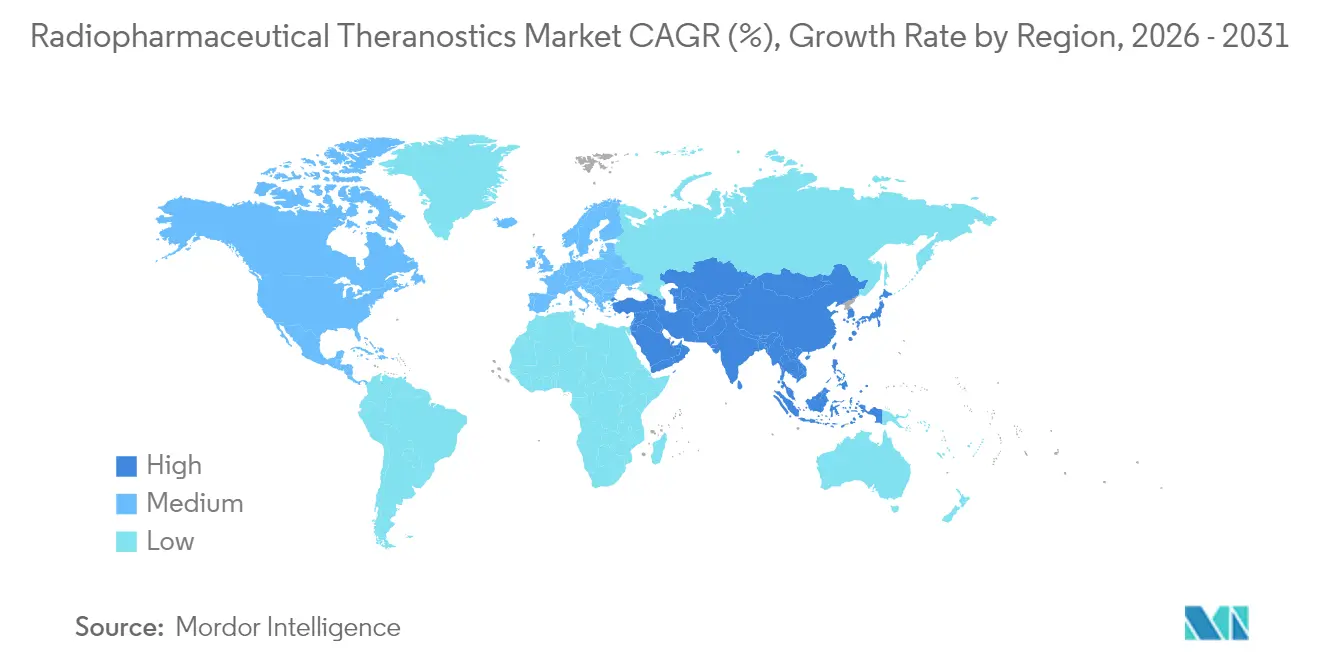

- Por geografía, América del Norte lideró con el 49,43% de la participación del mercado de teranóstica radiofarmacéutica en 2025, mientras que Asia-Pacífico se perfila para la CAGR más alta del 11,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Teranóstica Radiofarmacéutica

Análisis del Impacto de los Impulsores*

| Aumento de las aprobaciones de terapia Lu-177 PSMA | +2.8% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de la incidencia de tumores neuroendocrinos (TNE) | +1.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Inversiones gubernamentales en producción de isótopos (EE. UU., UE) | +1.5% | América del Norte y UE como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en la cadena de suministro de emisores alfa (Ac-225, Tb-161) | +2.2% | Global, con centros de fabricación en EE. UU., Alemania y Canadá | Mediano plazo (2-4 años) |

| Adopción de dosimetría personalizada impulsada por inteligencia artificial | +1.3% | Global, concentrado en sistemas de salud avanzados | Mediano plazo (2-4 años) |

| Expansión global de radiofarmacéuticas hospitalarias con certificación BPF | +1.0% | Global, con adopción más rápida en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Aprobaciones de Terapia Lu-177 PSMA

La ampliación de la indicación aprobada por la FDA[1]Fuente: "La FDA aprueba la indicación ampliada de Pluvicto en cáncer de próstata", Administración de Alimentos y Medicamentos de los Estados Unidos, FDA.gov en marzo de 2025 duplicó la población elegible de cáncer de próstata en los Estados Unidos a aproximadamente 70.000 candidatos anuales, demostrando que la intervención más temprana ofrece beneficio clínico y escala comercial. Los diagnósticos complementarios de PSMA-PET integran la imagen y la terapia en un único flujo de trabajo que los hospitales pueden replicar en todas las líneas de servicio oncológico. A medida que avanzan las aprobaciones centralizadas europeas, las negociaciones de reembolso generan un acceso desigual, aunque la adopción sigue acelerándose en Alemania, Francia e Italia. Los ensayos activos extienden ahora el direccionamiento Lu-177 PSMA más allá del cáncer de próstata hacia tumores renales y cerebrales, garantizando la longevidad de la cartera de productos. En conjunto, el hito reduce el riesgo de las expansiones de capacidad en los proveedores de isótopos y refuerza la confianza de los médicos en los algoritmos teranósticos que impulsan el mercado de teranóstica radiofarmacéutica.

Aumento de la Incidencia de Tumores Neuroendocrinos (TNE)

La mejora de la tecnología PET con galio-68 DOTATATE revela TNE previamente ocultos, ampliando el grupo de candidatos para la terapia con lutecio-177 DOTATATE. La supervivencia libre de progresión media casi se duplica en comparación con la quimioterapia estándar, lo que persuade a los oncólogos a adoptar regímenes de radionúclidos de forma más temprana. Los sistemas de salud favorecen el ciclo integrado de diagnóstico-tratamiento-seguimiento porque reduce las hospitalizaciones posteriores y apoya las métricas basadas en valor. Los protocolos de dosificación fraccionada están refinando la tolerabilidad, permitiendo que los centros comunitarios sin salas de aislamiento de alta dosis participen. A medida que la incidencia aumenta en las poblaciones occidentales envejecidas, los protocolos centrados en TNE refuerzan el crecimiento sostenido del mercado de teranóstica radiofarmacéutica.

Inversiones Gubernamentales en Producción de Isótopos (EE. UU., UE)

La instalación de Oak Ridge del Departamento de Energía de los Estados Unidos, con una inversión de USD 88,8 millones, reduce el riesgo de la producción doméstica de actinio-225 y proporciona redundancia estratégica a las cadenas de suministro europeas. En la UE, NUCLIDIUM de Alemania obtuvo EUR 84 millones para avanzar en la tecnología de generadores de torio-228, acelerando las iniciativas de emisores alfa. La financiación pública mejora el tiempo de actividad, acorta los corredores logísticos y ancla los empleos de fabricación, alentando así a los desarrolladores de fármacos del sector privado a co-localizar la producción. Estos movimientos reducen la dependencia de las importaciones y amortiguan las perturbaciones geopolíticas, proporcionando un flujo constante de isótopos que sustenta la expansión del mercado de teranóstica radiofarmacéutica.

Avances en la Cadena de Suministro de Emisores Alfa (Ac-225, Tb-161)

El actinio-225 producido en reactores por TerraPower y las técnicas de ciclotrón distribuido de Actinium Pharmaceuticals[2]Fuente: Actinium Pharmaceuticals, "Actinium Pharmaceuticals anuncia un avance en la producción de Ac-225", ActiniumPharma.com confirman la viabilidad comercial de los isótopos alfa a escala. La alianza transatlántica de BWXT Medical e ITM acorta los plazos de entrega al posicionar existencias en ambos continentes. La vida media de 6,9 días del terbio-161 ofrece una ventaja logística sobre el actinio-225, ampliando la flexibilidad de los protocolos. Estos avances desbloquean los primeros ensayos en humanos en tumores sólidos y neoplasias hematológicas, creando una cartera de radioconjugados de alto valor que amplía aún más el mercado de teranóstica radiofarmacéutica.

Análisis del Impacto de las Restricciones*

| Cuellos de botella en la capacidad de ciclotrón/reactor | -1.8% | Global, agudo en los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brechas logísticas por la corta vida media de los radioisótopos | -1.2% | Global, pronunciado en regiones con infraestructura nuclear limitada | Mediano plazo (2-4 años) |

| Escasez de talento en oncología y medicina nuclear | -1.5% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alta incertidumbre en el reembolso de terapias | -0.9% | Global, particularmente desafiante en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad de Ciclotrón/Reactor

Las interrupciones no planificadas en los reactores europeos redujeron el suministro de molibdeno-99 en un 30% en 2024 y señalaron la fragilidad de todo el ecosistema de isótopos. Los ciclotrones operan ahora cerca de su plena utilización para satisfacer la demanda de flúor-18 y galio-68, lo que limita el margen disponible para los isótopos teranósticos. Los plazos de construcción de tres a cinco años y las estrictas condiciones de licencia ralentizan los esfuerzos de alivio. Las naciones emergentes de Asia-Pacífico dependen de las importaciones, lo que añade días de envío y variabilidad aduanera que erosionan la potencia de los isótopos. Hasta que los nuevos reactores entren en funcionamiento, los límites de capacidad moderarán la expansión a corto plazo del mercado de teranóstica radiofarmacéutica.

Brechas Logísticas por la Corta Vida Media de los Radioisótopos

El lutecio-177 se desintegra 6,7 días después de la producción, lo que requiere una programación sincronizada entre las unidades de producción, control de calidad y tratamiento. La variación transfronteriza en la regulación de materiales radiactivos complica las rutas de vuelo y la entrega de última milla. Los centros rurales enfrentan tiempos de tránsito más largos, lo que reduce la eficacia de la dosis y obliga a los pacientes a desplazarse a centros urbanos. El embalaje especializado de tipo A y el monitoreo de temperatura en tiempo real incrementan los gastos generales, presionando los márgenes. La complejidad favorece los centros centralizados, lo que genera preocupaciones de equidad, aunque refuerza la colaboración entre redes hospitalarias y radiofarmacéuticas a medida que madura el mercado de teranóstica radiofarmacéutica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Isótopo: El Lutecio-177 Domina las Aplicaciones Clínicas

El lutecio-177 contribuye con la mayor porción del tamaño del mercado de teranóstica radiofarmacéutica y está proyectado para crecer un 10,98% anual hasta 2031. Su vida media de 6,7 días se ajusta a las ventanas logísticas hospitalarias, y su perfil de emisión beta preserva el tejido circundante. La planta NOVA de ITM y la instalación Cassiopeia de SHINE Technologies duplicaron la capacidad global en 2024-25, garantizando la continuidad del suministro para decenas de miles de ciclos de terapia. La participación del mercado de teranóstica radiofarmacéutica que ostenta el lutecio-177 se ve reforzada por las aprobaciones para múltiples indicaciones en tumores de próstata y neuroendocrinos, mientras que el software de dosimetría perfecciona la planificación de actividad específica para cada paciente. El actinio-225 se acelera desde una base más pequeña, atrayendo el interés de los inversores debido a que sus partículas alfa de alta transferencia lineal de energía producen una potente destrucción tumoral en menos ciclos.

El acuerdo del generador de torio-228 de Thor Medical con ARTBIO ilustra las asociaciones en la cadena de suministro que mitigan la escasez de isótopos. El itrio-90 persiste en la terapia de microesferas dirigida al hígado, y el radio-223 sigue siendo el estándar para las metástasis óseas, aunque ambos crecen más lentamente en comparación con los emisores beta establecidos. A medida que mejora la resiliencia de la cadena de suministro, se espera que los isótopos emergentes capturen una participación incremental del mercado de teranóstica radiofarmacéutica sin desplazar al lutecio-177 en el mediano plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cáncer: El Cáncer de Próstata Lidera la Adopción Terapéutica

Las aplicaciones en próstata generaron el 72,56% de la participación del mercado de teranóstica radiofarmacéutica en 2025 gracias a la solidez de los regímenes dirigidos a PSMA. Los estudios del mundo real de centros alemanes y australianos reflejan los datos pivotales de PSMAfore, mostrando tasas de respuesta superiores al 50% incluso en líneas de tratamiento tardías. Se prevé que las líneas de terapia más tempranas impulsen la demanda unitaria a medida que los urólogos adopten la estadificación estandarizada con PSMA-PET en el diagnóstico. Los tumores neuroendocrinos crecen más rápido, expandiéndose un 11,08% anual a medida que la exploración con galio-68 DOTATATE descubre lesiones indolentes previamente pasadas por alto. Las indicaciones en tiroides, hueso y metástasis hepáticas siguen siendo nichos valiosos, particularmente donde el radioiodo o el itrio-90 ofrecen beneficio paliativo. Las carteras de ensayos incluyen ahora ligandos de proteína de activación de fibroblastos y CXCR4, señalando la entrada en los espacios pancreático, vesical y hematológico. La creciente huella oncológica mantiene al mercado de teranóstica radiofarmacéutica en una trayectoria de diversificación mientras protege la posición dominante en ingresos de la próstata.

Por Aplicación: El Segmento Terapéutico Impulsa el Crecimiento del Mercado

Los casos de uso terapéutico representaron el 56,12% del tamaño del mercado de teranóstica radiofarmacéutica en 2025, y se proyecta que los ingresos crezcan un 11,52% anual. Cada ciclo de tratamiento con lutecio-177 PSMA puede facturar entre USD 40.000 y 60.000, superando ampliamente los ingresos por exploraciones diagnósticas y elevando los perfiles de margen combinado para las clínicas de medicina nuclear. La dosimetría personalizada guiada por inteligencia artificial mejora la dosis tumoral al tiempo que reduce la captación renal, mejorando las métricas de calidad de vida en los modelos basados en valor. Los procedimientos diagnósticos continúan sustentando la estadificación y el seguimiento, anclando un ciclo de servicio recurrente que aumenta el valor de vida del paciente. A medida que los protocolos terapéuticos avanzan hacia etapas más tempranas de la enfermedad, la tasa de conversión de diagnóstico a terapéutico aumenta, mejorando el rendimiento sistémico en todo el mercado de teranóstica radiofarmacéutica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Mantienen Ventajas de Infraestructura

Los hospitales representaron el 61,79% de los ingresos del mercado de teranóstica radiofarmacéutica en 2025 y están posicionados para un crecimiento con CAGR del 11,83%. Los centros académicos integran imagen, infusión y monitoreo bajo un mismo techo, aprovechando los comités multidisciplinarios para coordinar decisiones de tratamiento ágiles. La red nacional de radiofarmacéuticas de Cardinal Health suministra radioligandos en dosis unitarias, reduciendo los riesgos de preparación in situ. Las clínicas oncológicas especializadas ganan participación donde la inversión de capital permite ciclotrones internos o celdas calientes isotópicas, agilizando la programación de precisión. Las radiofarmacéuticas consolidan marcos de distribución radial, distribuyendo dosis preparadas a hospitales satélite, lo que mitiga las pérdidas por desintegración. Las asociaciones de desarrollo de la fuerza laboral con universidades están aliviando la escasez de técnicos, crucial para escalar el mercado de teranóstica radiofarmacéutica.

Análisis Geográfico

América del Norte retuvo el 49,43% de la participación del mercado de teranóstica radiofarmacéutica en 2025, ya que las vías aceleradas de la FDA y las reformas de pago de Medicare alinearon los incentivos financieros. Novartis opera su instalación de Indiana a plena capacidad para Pluvicto, mientras que la integración de RayzeBio otorga a Bristol Myers Squibb el control de una línea de actinio-225. Los centros académicos en Texas, Massachusetts y California proporcionan el talento y el rendimiento de ensayos clínicos que mantienen la innovación de protocolos a nivel local.

Asia-Pacífico registra la CAGR más pronunciada del 11,16% hasta 2031, impulsada por las aprobaciones aceleradas de China y las florecientes cadenas de hospitales privados. Las reformas de la Administración Nacional de Productos Médicos fomentan las presentaciones globales simultáneas, acortando los retrasos en el lanzamiento. Telix Pharmaceuticals está ampliando las asociaciones de producción de isótopos en Japón y Corea del Sur para aprovechar las poblaciones que envejecen rápidamente con alta incidencia oncológica. Los programas de infraestructura liderados por el gobierno en India destinan nuevos ciclotrones, aliviando la dependencia de las importaciones.

Europa crece a un ritmo constante de dígito medio. Alemania ancla la fabricación con el centro de lutecio-177 de ITM y la investigación de generadores de torio de NUCLIDIUM. Aunque la aprobación centralizada de medicamentos de la Agencia Europea de Medicamentos simplifica la autorización de comercialización en toda la UE, cada país negocia el reembolso por separado, lo que provoca una segmentación de precios de lanzamiento. Suiza sigue siendo un caso atípico de adopción temprana, ya que Swissmedic habitualmente aprueba terapias meses antes que el resto de la UE. América del Sur y Oriente Medio y África siguen siendo incipientes, pero Brasil y el Consejo de Cooperación del Golfo financian unidades de medicina nuclear dentro de mega-centros oncológicos para reducir el turismo médico hacia el exterior. En estos territorios, la logística de importación de isótopos y las brechas en la fuerza laboral limitan la adopción a corto plazo, aunque los posicionan como contribuyentes a largo plazo al mercado de teranóstica radiofarmacéutica.

Panorama Competitivo

La concentración de la industria es moderada, con convergencia en torno al dominio de la cadena de suministro y la tecnología de direccionamiento. Las franquicias Lutathera y Pluvicto de Novartis superaron los USD 1,2 mil millones en ventas en 2024, financiando mayor capacidad en su sitio de Indianápolis. El acuerdo de USD 4,1 mil millones de Bristol Myers Squibb con RayzeBio y la adquisición de Point Biopharma por USD 1,4 mil millones por parte de Eli Lilly ilustran el apetito de las grandes farmacéuticas por plataformas alfa verticalmente integradas. AstraZeneca se sumó a esta tendencia mediante la compra de Fusion Pharmaceuticals por USD 2,4 mil millones, asegurando el acceso al actinio-225.

La adquisición de ARTMS por parte de Telix Pharmaceuticals añade producción de isótopos en blanco sólido que reduce la dependencia de los calendarios de los reactores, fortaleciendo su canal en Asia-Pacífico. La diferenciación tecnológica se centra en la dosimetría asistida por inteligencia artificial, los constructos de doble isótopo y los nuevos vectores como anticuerpos, péptidos o moléculas pequeñas. Las áreas terapéuticas con espacio en blanco incluyen pediatría, cánceres raros y regímenes combinados que asocian radiofarmacéuticos con inhibidores de puntos de control inmunitario. A medida que las patentes de primera generación se aproximan a su vencimiento después de 2030, los actores de biosimilares se preparan para entrar, mientras que los titulares pivotan hacia ligandos de próxima generación con mejores relaciones tumor-riñón. La intensidad competitiva se intensificará, aunque el control de la cadena de suministro y el conocimiento regulatorio siguen siendo formidables barreras de entrada, sosteniendo posiciones de alto valor en todo el mercado de teranóstica radiofarmacéutica.

Líderes de la Industria de Teranóstica Radiofarmacéutica

Bayer AG

Cardinal Health

GE HealthCare

Novartis AG

Jubilant Pharmova Limited (Jubilant Radiopharma)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: ITM asegura hasta USD 262,5 millones en financiamiento de deuda de Blue Owl Capital para escalar la fabricación de ITM-11 antes del lanzamiento comercial.

- Abril 2025: Telix y Cardinal Health firman un acuerdo de distribución para Gozellix, integrando los sistemas QUANTM de ARTMS en la red de Cardinal para localizar el suministro de galio-68.

Alcance del Informe Global del Mercado de Teranóstica Radiofarmacéutica

La teranóstica radiofarmacéutica implica el desarrollo y la utilización de radiofarmacéuticos tanto para imagen diagnóstica como para intervenciones terapéuticas dirigidas. Este enfoque innovador integra ambos componentes, permitiendo estrategias de tratamiento personalizadas, particularmente en oncología. La teranóstica radiofarmacéutica tiene como objetivo mejorar la precisión en medicina combinando los conocimientos diagnósticos con las aplicaciones terapéuticas adaptadas a las necesidades individuales de cada paciente.

El mercado de teranóstica radiofarmacéutica está segmentado por tipo, radioisótopos, aplicación, usuario final y geografía. Por tipo, el mercado se segmenta en radiofarmacéuticos de diagnóstico complementario y radiofarmacéuticos terapéuticos dirigidos. Por radioisótopos, el mercado se segmenta en tecnecio-99, galio-68, yodo-131, lutecio-177, cobre-67 y 64, y otros radioisótopos. Por fuente, el mercado se segmenta en reactores nucleares y ciclotrones. Por aplicación, el mercado se segmenta en oncología, cardiología, neurología y otras aplicaciones. Por usuario final, el mercado se segmenta en hospitales, centros de imagen diagnóstica, institutos de investigación y otros usuarios finales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para los segmentos anteriores.

| Actinio-225 |

| Radio-223 |

| Yodo-131 |

| Itrio-90 |

| Otros Isótopos |

| Cáncer de Próstata |

| Tumores Neuroendocrinos |

| Cáncer de Tiroides |

| Metástasis Óseas |

| Cáncer de Hígado |

| Otros |

| Terapéutica |

| Diagnóstica (Imagen) |

| Hospitales |

| Centros Oncológicos Especializados |

| Institutos Académicos y de Investigación |

| Radiofarmacéuticas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Lutecio-177 | Actinio-225 | |

| Radio-223 | ||

| Yodo-131 | ||

| Itrio-90 | ||

| Otros Isótopos | ||

| Por Tipo de Cáncer | Cáncer de Próstata | |

| Tumores Neuroendocrinos | ||

| Cáncer de Tiroides | ||

| Metástasis Óseas | ||

| Cáncer de Hígado | ||

| Otros | ||

| Por Aplicación | Terapéutica | |

| Diagnóstica (Imagen) | ||

| Por Usuario Final | Hospitales | |

| Centros Oncológicos Especializados | ||

| Institutos Académicos y de Investigación | ||

| Radiofarmacéuticas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de teranóstica radiofarmacéutica en 2031?

Se espera que el mercado alcance USD 4,46 mil millones en 2031, reflejando una CAGR del 10,89% durante 2026-2031.

¿Qué radioisótopo genera actualmente los mayores ingresos?

El lutecio-177 lidera gracias a su amplio uso clínico en tumores de próstata y neuroendocrinos y se prevé que crezca un 10,98% anual.

¿Por qué los hospitales son el segmento de usuario final dominante?

Los hospitales cuentan con unidades integradas de medicina nuclear, personal capacitado y marcos regulatorios, captando el 61,79% de los ingresos de 2025 y sosteniendo una CAGR del 11,83%.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico está preparada para el avance más rápido con una CAGR del 11,16% debido al desarrollo de infraestructura y las aprobaciones simplificadas en China, Japón y Corea del Sur.

¿Cómo se están mitigando los riesgos de la cadena de suministro?

Los reactores financiados por el gobierno, la construcción de ciclotrones privados y las alianzas transatlánticas de isótopos están ampliando la capacidad y reduciendo los cuellos de botella logísticos.

Última actualización de la página el: