Tamaño y Cuota del Mercado de Terminales POS de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

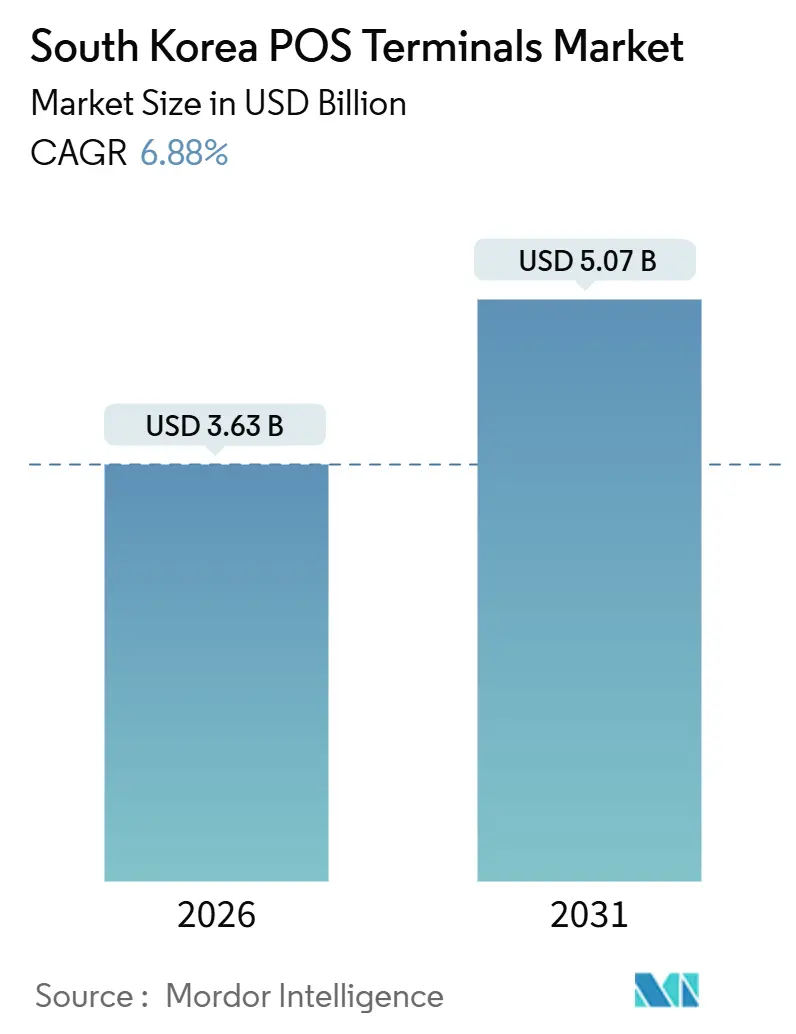

| Tamaño del Mercado (2026) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

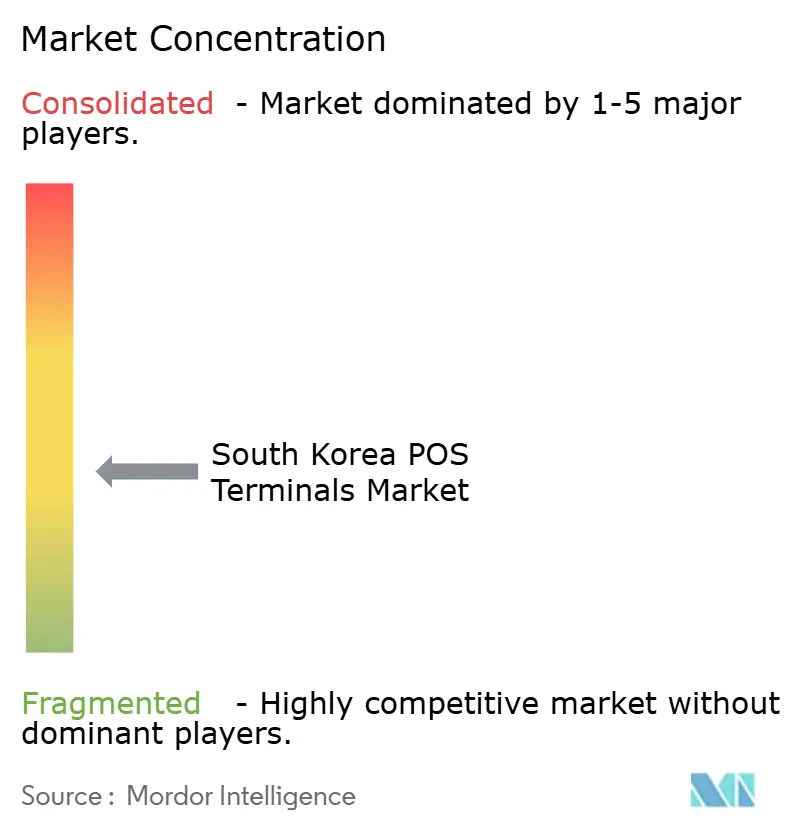

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de Corea del Sur por Mordor Intelligence

El tamaño del mercado de terminales POS de Corea del Sur alcanzó USD 3,63 mil millones en 2026 y se proyecta que llegue a USD 5,07 mil millones en 2031, lo que refleja una CAGR del 6,88% durante el período de previsión. Esta expansión se origina en un giro decisivo que aleja el efectivo hacia tarjetas sin contacto, códigos QR y billeteras móviles, todo reforzado por mandatos gubernamentales de economía sin efectivo, un sector turístico en recuperación e inversiones de los minoristas en sistemas de cobro inteligentes. La rápida sustitución de dispositivos de mostrador obsoletos en tiendas de conveniencia y grandes almacenes se alinea con los primeros despliegues en los sectores de salud, logística y corredores libres de impuestos, dotando al mercado de terminales POS de Corea del Sur de varios motores de crecimiento simultáneos. La creciente competencia de precios entre integradores nacionales y proveedores globales, la mayor penetración de NFC y el creciente atractivo del análisis de datos basado en la nube refuerzan aún más los volúmenes de transacciones y los ingresos por software. Sin embargo, las brechas de ciberseguridad y las interrupciones en el suministro de semiconductores han retrasado periódicamente los despliegues, lo que subraya la importancia de las economías de escala en la adquisición de hardware y el desarrollo de software.

Conclusiones Clave del Informe

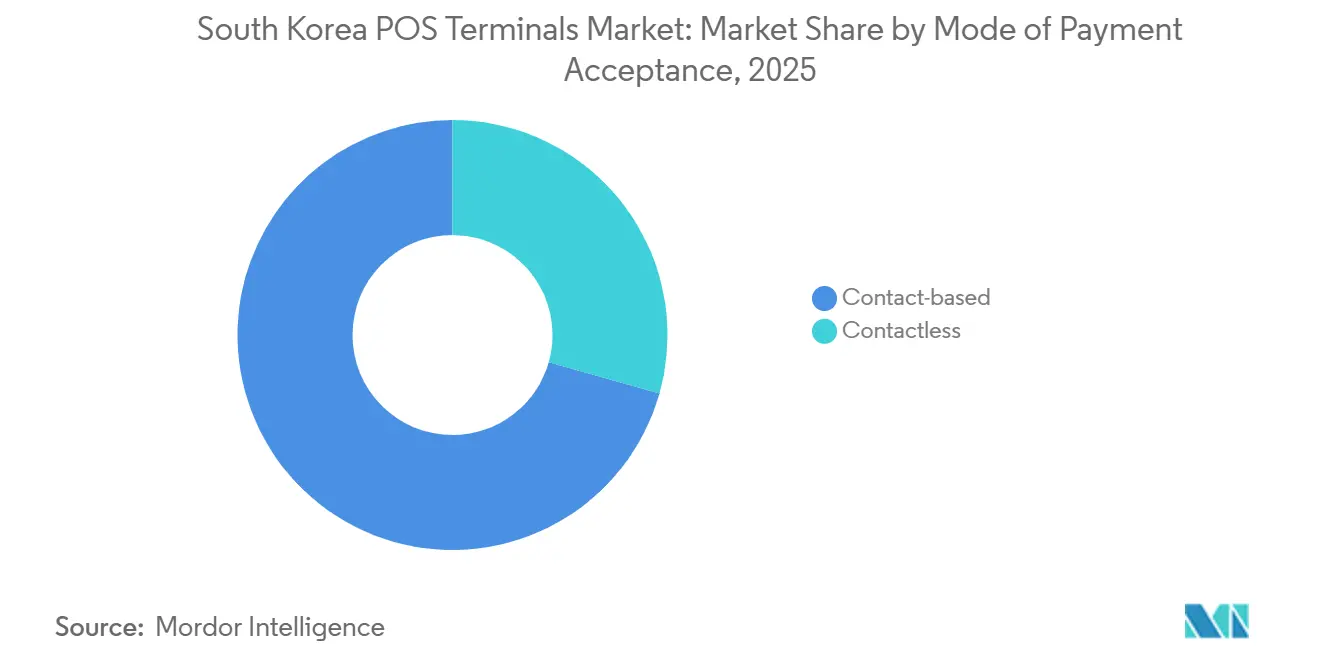

- Por modo de aceptación de pago, los terminales basados en contacto lideraron con el 70,62% de la cuota del mercado de terminales POS de Corea del Sur en 2025, mientras que se prevé que los sistemas sin contacto crezcan a una CAGR del 7,54% hasta 2031.

- Por tipo de POS, los dispositivos fijos mantuvieron una cuota del 55,34% del tamaño del mercado de terminales POS de Corea del Sur en 2025, mientras que los terminales móviles y portátiles están en camino de alcanzar una CAGR del 7,67% hasta 2031.

- Por componente, el hardware representó el 62,71% de los ingresos en 2025; se prevé que el software se expanda a una CAGR del 7,84%, la tasa más rápida entre los componentes.

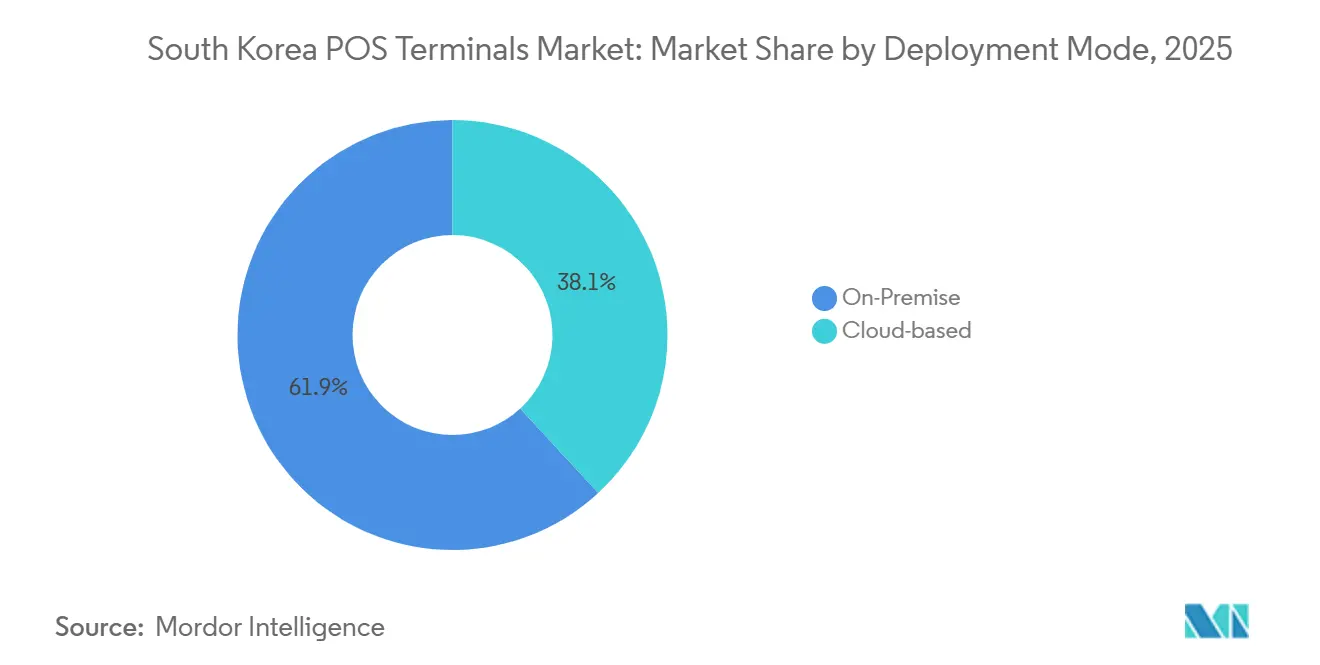

- Por modo de implementación, los sistemas locales captaron el 61,86% de la cuota en 2025, pero las soluciones en la nube avanzan a una CAGR del 7,48% a medida que los minoristas adoptan precios por suscripción y sincronización de datos en tiempo real.

- Por industria de usuario final, el sector minorista comandó el 35,58% de la cuota en 2025, mientras que los terminales de salud están previstos para registrar una CAGR del 8,12%, la más alta entre todos los sectores verticales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Terminales POS de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Instalaciones de Terminales POS Inteligentes en Grandes Cadenas Minoristas | +1.8% | Nacional, concentrado en las áreas metropolitanas de Seúl, Busan e Incheon | Mediano plazo (2–4 años) |

| Rápida Adopción de Pagos Sin Contacto y con Billetera Móvil | +1.5% | Nacional, con primeras ganancias en centros urbanos y corredores turísticos | Corto plazo (≤ 2 años) |

| Impulso Gubernamental hacia una Economía Sin Efectivo (Lanzamiento de Zero-Pay) | +1.2% | Nacional, más fuerte en distritos de alta densidad de pymes | Mediano plazo (2–4 años) |

| Expansión del Cumplimiento de la Distribución Omnicanal Impulsada por el Comercio Electrónico | +1.0% | Nacional, liderado por el Área Capital de Seúl y los principales centros logísticos | Mediano plazo (2–4 años) |

| Auge del Turismo que Impulsa las Actualizaciones de POS en Tiendas Libres de Impuestos y Hospitalidad | +0.9% | Áreas de Incheon, Seúl, Isla Jeju y el puerto de Busan | Corto plazo (≤ 2 años) |

| Ventas Adicionales Habilitadas por IA y Análisis de Inventario en el POS | +0.5% | Nacional, adopción temprana en grandes cadenas minoristas y de conveniencia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Instalaciones de Terminales POS Inteligentes en Grandes Cadenas Minoristas

Las grandes cadenas están implementando dispositivos inteligentes basados en Android que fusionan el pago, la fidelización y la consulta de inventario en un solo terminal, reduciendo las colas y los costos laborales. Shinsegae I and C reportó KRW 625,7 mil millones (USD 434 millones) en ingresos en 2024 tras combinar el POS en la nube con el autoservicio de caja basado en IA en sus tiendas.[1] SAP SE, "GS Retail: Llevando los procesos financieros a la nube con un sistema preparado para el futuro," sap.com GS Retail migró aproximadamente 18.000 franquicias a SAP S/4HANA Cloud, reduciendo la generación de informes de pérdidas y ganancias de 40 minutos a 40 segundos. Las ventas minoristas nacionales ascendieron a KRW 179,1 billones (USD 124,6 mil millones) en 2024, impulsando los ciclos de renovación de terminales. El potencial alcista se equilibra con los obstáculos de integración cuando los sistemas administrativos heredados no pueden analizar los Identificadores de Aplicación GS1 para productos de peso variable.[2]GS1, "Especificaciones Generales de GS1," gs1jp.org

Rápida Adopción de Pagos Sin Contacto y con Billetera Móvil

Samsung Pay, Kakao Pay, Naver Pay y Toss dominan ahora los entornos de punto de venta urbanos, y la expansión de Apple Pay en 2025 con las tarjetas Shinhan y KB Kookmin demostró la demanda reprimida de NFC. Sin embargo, solo alrededor del 10% de las tiendas contaban con lectores compatibles en marzo de 2025, con un costo de actualización de aproximadamente KRW 200.000 (USD 138) por unidad. Ocho emisores de tarjetas adoptaron un estándar QR alineado con EMVCo en junio de 2024, aliviando las restricciones de hardware. Mientras tanto, el Banco de Corea completó la migración a ISO 20022 para la liquidación en tiempo real, acortando los ciclos de autorización.

Impulso Gubernamental hacia una Economía Sin Efectivo (Lanzamiento de Zero Pay)

Zero Pay cobra comisiones cero a los comerciantes y es aceptado en más de 2 millones de negocios, beneficiando a las pymes e impulsando la adopción del código QR. La Comisión de Servicios Financieros ha destinado USD 368 millones para inversiones en tecnología financiera durante el período 2024-2027, reforzando las actualizaciones de infraestructura de pagos. MyData 2.0 amplió el intercambio de datos a los canales presenciales en 2025 y redujo la edad mínima de usuario a 14 años, lo que impulsó a los comerciantes a instalar módulos de verificación de edad. Los pagos en tiempo real alcanzaron 9.100 millones en 2023 y siguen escalando, haciendo obligatorio el cumplimiento de los estándares QR y NFC para los comerciantes.

Expansión del Cumplimiento de la Distribución Omnicanal Impulsada por el Comercio Electrónico

Los canales en línea captaron el 50,6% del total de las ventas minoristas en 2024, frente al 47,3% en 2023. Los minoristas ahora despliegan redes de POS que sincronizan el inventario entre tiendas, almacenes y puntos de recogida con clic, lo que permite la entrega en el mismo día. SSG.COM de Shinsegae integra su POS en la nube con grandes almacenes y centros de distribución, mientras que las normas de facturación electrónica que exigen firmas PKI y retención de datos durante 5 años impulsan a los proveedores a incorporar lógica de cumplimiento. Estas demandas de omnicanal respaldan el crecimiento de las suscripciones de software incluso cuando el tráfico peatonal en supermercados se modera.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones Persistentes sobre Seguridad de Datos y Ciberfraude | -0.9% | Nacional, acentuadas en los sectores minorista y financiero de alto volumen de transacciones | Corto plazo (≤ 2 años) |

| Altos Costos Iniciales de Hardware para Pequeños Comerciantes | -0.7% | Nacional, más agudo en los segmentos de pymes rurales y de bajo margen | Mediano plazo (2–4 años) |

| Normas Fragmentadas sobre el Cumplimiento del Recibo Digital | -0.4% | Nacional, con variación a nivel municipal | Mediano plazo (2–4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -0.3% | Nacional, con dependencias de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre Seguridad de Datos y Ciberfraude

La brecha de Lotte Card de agosto de 2025 filtró datos de 2,97 millones de usuarios, poniendo de manifiesto las vulnerabilidades y generando demanda de cifrado de hardware PCI-PTS 6.x. El hackeo de USIM de SK Telecom ese mismo año obligó a los reguladores a reforzar la supervisión de billeteras. Los decretos de aplicación revisados imponen ahora límites de capital y de transacciones más estrictos a las pasarelas de pago. Sin embargo, los comerciantes con presupuesto limitado suelen retrasar las actualizaciones porque los procesadores seguros añaden costos y complejidad de integración.

Altos Costos Iniciales de Hardware para Pequeños Comerciantes

Un terminal compatible con NFC todavía tiene un precio promedio de KRW 200.000 (USD 138), un obstáculo para las tiendas rurales. NHN KCP presentó KCP Order en noviembre de 2025, aprovechando códigos QR o adhesivos NFC para reducir los costos fijos mensuales en más del 80% en comparación con los quioscos. Las plataformas SoftPOS prometen ahorros similares pero requieren largas certificaciones EMV.[3]Asociación de la Industria Fintech de Corea, "Adopción de SoftPOS y Certificación EMV," korfin.org Con subsidios gubernamentales limitados, las pymes suelen mantener lectores de banda magnética, frenando el crecimiento de Apple Pay y preservando una división entre terminales POS inteligentes premium y unidades básicas de tarjeta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: El Impulso Sin Contacto Crece a Pesar de las Brechas de NFC

Los dispositivos basados en contacto mantuvieron una cuota del 70,62% en 2025, reflejando la base instalada en 2,9 millones de ubicaciones de comerciantes. Sin embargo, los volúmenes sin contacto están previstos para una CAGR del 7,54% hasta 2031, empujando al mercado de terminales POS de Corea del Sur hacia una mayor cobertura de NFC y QR. El mayor número de emisores de Apple Pay añade urgencia a las actualizaciones de NFC, y el estándar QR común reduce la dependencia del hardware propietario. El AXIUM CX9000 de Ingenico y el X990 de Verifone, ambos certificados con PCI-PTS 6.x, ofrecen a los minoristas plataformas con múltiples interfaces. Con los módulos NFC con precios superiores a los lectores de banda magnética, la transmisión segura magnética de Samsung Pay preserva la aceptación heredada, ralentizando la convergencia. Sin embargo, los incentivos gubernamentales para la economía sin efectivo y la caída de los precios unitarios reducirán la brecha, haciendo que la aceptación sin contacto sea generalizada antes de 2031. El tamaño del mercado de terminales POS de Corea del Sur para las soluciones sin contacto está, por tanto, preparado para expandirse de manera significativa, siempre que los marcos de subsidio compensen los gastos de actualización de los comerciantes.

A medida que el QR alineado con EMVCo se despliega a nivel nacional, los minoristas obtienen un camino inmediato hacia los pagos sin contacto sin necesidad de comprar nuevos lectores. Los carriles de liquidación ISO 20022 del Banco de Corea ofrecen a los adquirentes una disponibilidad de fondos más rápida, mejorando el flujo de caja de los comerciantes. Mientras tanto, los mandatos de GS1 sobre códigos QR y DataMatrix para productos de peso variable obligan a actualizar los escáneres, animando aún más a los minoristas a adoptar terminales de modo dual. En conjunto, estos factores aceleran el cambio hacia los pagos sin contacto, incluso cuando los dispositivos de chip y PIN siguen siendo prominentes durante el horizonte de previsión.

Por Tipo de POS: Las Unidades Móviles Apuntan a Escenarios de Última Milla y Reducción de Colas

Los sistemas fijos controlaron el 55,34% de la cuota en 2025 gracias a los despliegues en mostradores de supermercados y grandes almacenes. Se prevé que los dispositivos móviles y portátiles crezcan a un ritmo anual del 7,67%, ganando casos de uso en la última milla de entrega, recogida en acera y cobro en el pasillo. El SP60-M de Bluebird y el P8 de Point Mobile, cada uno con un peso inferior a 300 gramos, cuentan con impresoras integradas y elementos seguros, lo que los hace atractivos para mensajeros y personal de campo.

La adquisición de Bluebird por parte de TSC en 2024 por KRW 120 mil millones (USD 83 millones) consolidó el POS móvil, el RFID y las tabletas bajo un mismo techo, señalando un giro estratégico hacia los dispositivos portátiles. Sin embargo, los pasillos de alta afluencia en supermercados todavía requieren unidades fijas con cajones de efectivo y monitores duales, un nicho atendido por los modelos MINT y EDGE 1560 de POSBANK. Los dispositivos móviles dominan la hospitalidad y la logística de ritmo rápido, mientras que los sistemas fijos persisten en el comercio minorista de grandes cestas donde importa la integración de periféricos.

Por Componente: El Software Crece con Fuerza a Medida que la IA y el Análisis en la Nube Escalan

El hardware representó el 62,71% de los ingresos en 2025, pero se proyecta que el software crezca a una CAGR del 7,84%. Los conjuntos de SaaS como Spharos POS permiten a los comerciantes desplegar terminales, quioscos y aplicaciones bajo una sola suscripción, conectándose con redes de valor añadido (VAN) como NICE y KSNET. El programa AI 5025 de Shinhan Card, que tiene como objetivo que el 50% de las consultas sean impulsadas por IA este año, incorpora aprendizaje automático para alertas de fraude en tiempo real y ofertas personalizadas.

Los ingresos por suscripción mejoran los márgenes porque evitan costosos gastos en listas de materiales. Al mismo tiempo, los planes gubernamentales para elevar la penetración de la IA en el comercio minorista de menos del 3% al 30% en tres años impulsarán el análisis en la nube más profundamente en las operaciones de las tiendas. Aun así, el tamaño del mercado de terminales POS de Corea del Sur para el hardware sigue siendo grande porque los lectores obsoletos todavía deben reemplazarse en un ciclo de cinco a siete años, manteniendo los volúmenes de adquisición.

Por Modo de Implementación: La Nube Gana Terreno pero lo Local Sigue Dominando por Ahora

Las soluciones locales mantuvieron el 61,86% de la cuota en 2025, ya que los minoristas valoraban la soberanía de los datos y la resiliencia sin conexión. Sin embargo, los despliegues en la nube crecen a un ritmo anual del 7,48%, impulsados por la sincronización en tiempo real y las actualizaciones remotas. KCP POS+ de NHN KCP sincroniza las ventas entre terminales iOS, Android y Windows, permitiendo pedidos basados en tabletas sin servidores locales.

Los mandatos regulatorios influyen en la combinación. El Servicio Nacional de Impuestos exige firmas PKI en las facturas electrónicas y un archivo de 5 años, tareas más sencillas de automatizar en sistemas en la nube. Por el contrario, la Ley de Transacciones Financieras Electrónicas impone estrictas normas de capital para las pasarelas, lo que lleva a algunos comerciantes a mantener el procesamiento local. Están surgiendo arquitecturas híbridas que combinan la captura local de transacciones con el análisis en la nube, pero la trayectoria sigue siendo firmemente hacia la nube a medida que caen los costos de ancho de banda.

Por Industria de Usuario Final: La Salud Supera Mientras el Sector Minorista Ancla los Ingresos

El sector minorista mantuvo el 35,58% de la cuota en 2025, impulsado por KRW 179,1 billones (USD 124,6 mil millones) en ventas en tienda. La salud, el sector vertical de más rápido crecimiento, se espera que registre una CAGR del 8,12% hasta 2031 a medida que los hospitales digitalizan la facturación y las reclamaciones de seguros. La plataforma biométrica de Fujitsu, codesarrollada con el Instituto de Telecomunicaciones y Liquidaciones Financieras de Corea, permite la autenticación por huella dactilar y reconocimiento facial para los pagos de pacientes.

Los segmentos de hospitalidad impulsados por el turismo despliegan terminales preparadas para QR para procesar UnionPay, Alipay y WeChat Pay, especialmente en las tiendas libres de impuestos del Aeropuerto de Incheon. Las empresas de logística incorporan lectores portátiles en las rutas de entrega, y el marco MyData 2.0 del gobierno otorga a las empresas de tecnología financiera acceso a los datos de transacciones fuera de línea, fomentando las integraciones entre sectores verticales. El tamaño del mercado de terminales POS de Corea del Sur en el ámbito de la salud está previsto para expandirse a medida que los registros médicos electrónicos convergen con dispositivos de pago seguros y habilitados para biometría.

Análisis Geográfico

La adopción en el mercado de terminales POS de Corea del Sur se concentra en el Área Capital de Seúl, Incheon, Busan y Jeju. Seúl, que alberga los grandes almacenes insignia y 18.000 puntos de venta GS25, impulsa la adopción temprana de los pagos sin contacto y ancla más de un tercio del total de los envíos de terminales. El Aeropuerto Internacional de Incheon, puerta de entrada para más de 50 millones de viajeros anuales, cataliza las actualizaciones de hospitalidad, incluyendo el cobro biométrico en Lotte Duty Free. La Isla Jeju iguala a Incheon en la aceptación de QR, gracias al gasto de los visitantes chinos que capturó el 62% de las compras transfronterizas a finales de 2024.

El puerto de Busan y sus crecientes parques logísticos estimulan la demanda de dispositivos POS móviles en las flotas de entrega, mientras que la estructura de tarifa cero de Zero Pay ha impulsado las instalaciones de QR entre las pymes fuera de los núcleos metropolitanos. La Comisión de Servicios Financieros respalda los centros regionales de tecnología financiera, canalizando una parte de sus USD 368 millones de fondo hacia centros de innovación fuera de Seúl. Sin embargo, la penetración de NFC sigue siendo desigual; solo alrededor del 10% de las tiendas a nivel nacional contaban con lectores compatibles en marzo de 2025, lo que limita el uso de Apple Pay hasta que los programas de subsidio se amplíen.

La variación municipal en las normas de recibo digital añade fricción operativa para las cadenas, con algunas jurisdicciones que exigen impresoras fiscales adicionales. Los carriles ISO 20022 del Banco de Corea reducen los tiempos de liquidación interbancaria a nivel nacional, pero el ancho de banda de internet sigue siendo variable, lo que influye en las tasas de adopción en la nube. Los proyectos de migración a la nube, como la renovación financiera de GS Retail, muestran cómo la arquitectura de datos centralizada puede armonizar los procesos en las 17 provincias, reduciendo las brechas de capacidad anteriores.

Panorama Competitivo

El ecosistema de proveedores está moderadamente fragmentado. Samsung SDS, LG CNS, KSNET, NICE e Hyundai Card se enfrentan a Ingenico, Verifone, Fujitsu y Toshiba, mientras que más de 800 empresas emergentes de tecnología financiera compiten por nichos en SoftPOS, superposiciones de QR y análisis de IA. La adquisición de Bluebird por parte de TSC por KRW 120 mil millones (USD 83 millones) fusionó el POS móvil, el RFID y las tabletas, buscando escala en los despliegues de última milla y en el pasillo. La adquisición de SSG Pay y Smile Pay por parte de Kakao Pay por KRW 500 mil millones amplió su presencia en comerciantes y su peso en la pasarela de pago.

La diferenciación de precios se centra en la disponibilidad de lectores NFC, los servicios de superposición QR y los módulos de IA para la orientación promocional. El AXIUM CX9000 de Ingenico y el X990 de Verifone cumplen los estándares PCI-PTS 6.x más recientes y agrupan tiendas de aplicaciones, mientras que los actores nacionales venden de forma cruzada la conectividad VAN. Los mandatos de codificación de barras en GS1 Release 21 exigen que los proveedores actualicen los escáneres y el middleware para el análisis de GS1 DataMatrix, lo que influye en las elecciones de proveedores de los minoristas de comestibles y productos frescos.

El espacio libre permanece en los sectores de salud, logística y SoftPOS. La adopción de SoftPOS está limitada por los retrasos en la certificación EMV, pero promete un menor costo total de propiedad, un factor clave para las pymes. KCP Order de NHN KCP, que permite a los comerciantes apoyarse en códigos QR o adhesivos NFC, demuestra el potencial disruptivo al reducir drásticamente los gastos de hardware. Los proveedores que combinan procesadores seguros con análisis en la nube y cumplimiento de códigos de barras están preparados para capturar cuota a medida que el mercado de terminales POS de Corea del Sur se inclina hacia soluciones integradas y con mayor peso en software.

Líderes de la Industria de Terminales POS de Corea del Sur

Fujitsu Korea Limited

HANASIS Co., LTD.

EES Corp Co. Ltd

Hwasung System Co., Ltd.

Toshiba Global Commerce Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: NHN KCP presentó KCP Order, un complemento de pedidos por QR y NFC para KCP POS+, con reducciones de costos superiores al 80% para las pequeñas empresas.

- Agosto de 2025: Lotte Card reveló una brecha que expuso 2,97 millones de registros de usuarios, lo que generó una mayor demanda de terminales PCI-PTS 6.x.

- Abril de 2025: Ingenico lanzó el terminal Android modular AXIUM CX9000, con aceptación de NFC, chip y QR.

- Abril de 2025: SK Telecom reportó un hackeo de USIM que afectó la seguridad de los pagos móviles, lo que llevó a los reguladores a reforzar la supervisión de las billeteras.

Alcance del Informe del Mercado de Terminales POS de Corea del Sur

El sistema de terminal POS es el momento y el lugar donde se completa una transacción. Un sistema de punto de venta es el hardware y software informático que gestiona la comercialización durante la venta de un producto o servicio. Ayuda a almacenar, capturar, compartir e informar datos relacionados con las transacciones de ventas. Mejora la experiencia de compra y acelera el proceso de cobro, lo que resulta en una mayor satisfacción del cliente. La gestión de inventario, el stock disponible, la disponibilidad de productos y la información de precios son los datos primarios obtenidos de los sistemas.

El Informe del Mercado de Terminales POS de Corea del Sur está segmentado por Modo de Aceptación de Pago (Basado en Contacto y Sin Contacto), Tipo de POS (Sistemas de Punto de Venta Fijo y Sistemas de Punto de Venta Móviles/Portátiles), Componente (Hardware, Software y Servicios), Modo de Implementación (Basado en la Nube y Local), e Industria de Usuario Final (Minorista, Hospitalidad, Salud, Transporte y Logística, y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en contacto |

| Sin contacto |

| Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móviles / Portátiles |

| Hardware |

| Software |

| Servicios |

| Basado en la nube |

| Local |

| Minorista |

| Hospitalidad |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Por Modo de Aceptación de Pago | Basado en contacto |

| Sin contacto | |

| Por Tipo de POS | Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móviles / Portátiles | |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Modo de Implementación | Basado en la nube |

| Local | |

| Por Industria de Usuario Final | Minorista |

| Hospitalidad | |

| Salud | |

| Transporte y Logística | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de terminales POS de Corea del Sur en 2026?

Alcanza USD 3,63 mil millones, con una previsión de llegar a USD 5,07 mil millones en 2031.

¿Qué segmento crece más rápido por modo de aceptación de pago?

Se proyecta que los sistemas sin contacto se expandan a una CAGR del 7,54% hasta 2031.

¿Por qué los proveedores de salud están adoptando más terminales POS?

Los hospitales y clínicas están digitalizando la facturación y las reclamaciones de seguros, impulsando una CAGR esperada del 8,12% en los despliegues del sector salud.

¿Cómo influye Zero Pay en la adopción por parte de los pequeños comerciantes?

El modelo de tarifa cero de Zero Pay reduce los costos de transacción y anima a las pymes a instalar terminales habilitados para QR.

¿Cuál es la principal preocupación de seguridad para los comerciantes en 2026?

El ciberfraude, destacado por la brecha de Lotte Card de 2025, está forzando actualizaciones a terminales PCI-PTS 6.x.

¿Están las soluciones POS en la nube superando a los sistemas locales?

Los despliegues en la nube crecen a una CAGR del 7,48%, aunque lo local todavía mantiene la mayor cuota debido a las preferencias de soberanía de datos.

Última actualización de la página el: