Tamaño y Cuota del Mercado de Quioscos Bancarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

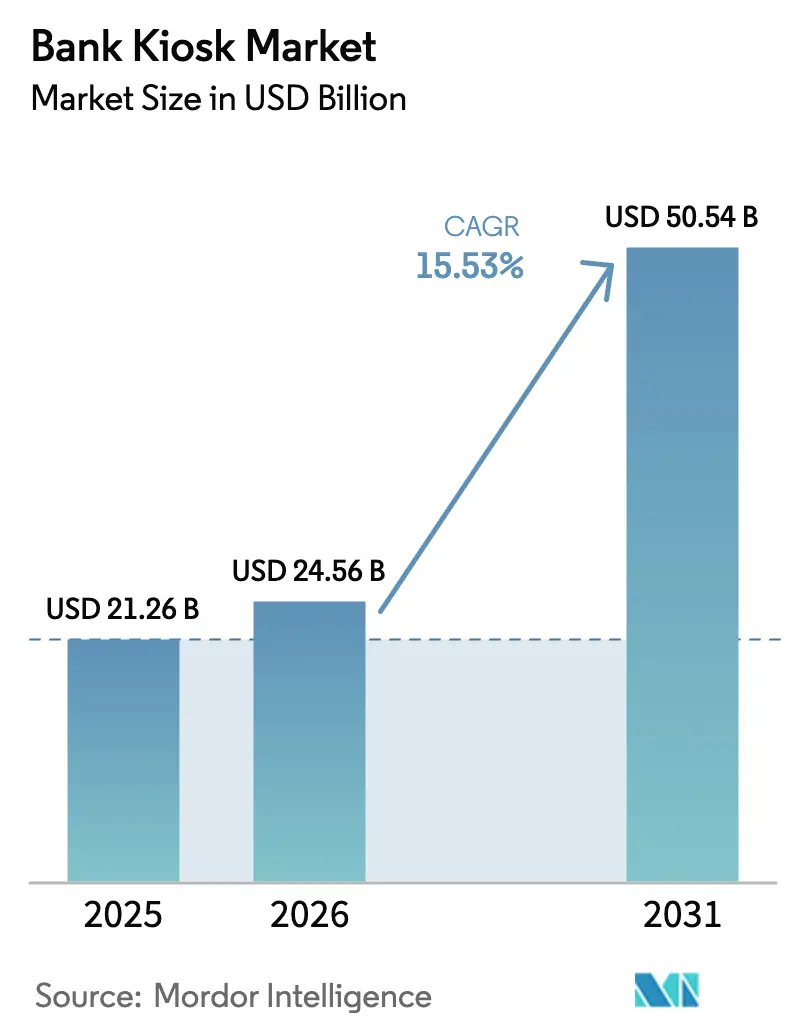

| Tamaño del Mercado (2026) | 24.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

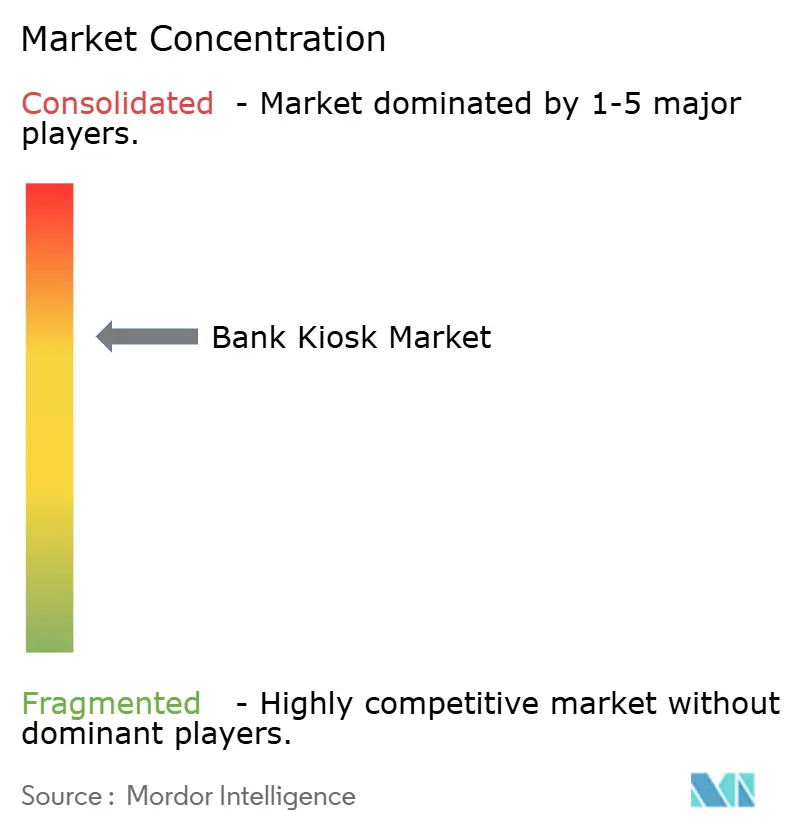

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Quioscos Bancarios por Mordor Intelligence

El tamaño del mercado de quioscos bancarios fue valorado en USD 21,26 mil millones en 2025 y se estima que crecerá desde USD 24,56 mil millones en 2026 hasta alcanzar USD 50,54 mil millones en 2031, a una CAGR del 15,53% durante el período de previsión (2026-2031). Los programas de transformación de sucursales, las iniciativas de inclusión financiera en aceleración y la demanda sostenida de canales de autoservicio anclan este impulso. Los despliegues ahora combinan mantenimiento predictivo habilitado por inteligencia artificial, autenticación biométrica y software nativo en la nube para aumentar el tiempo de actividad, reducir el fraude y personalizar los recorridos del cliente. Las plataformas multifunción capaces de realizar el 90% de las tareas de cajero están reduciendo los costos por transacción, liberando al personal para funciones de asesoramiento y abriendo nuevos puntos de servicio en áreas previamente desatendidas. La creciente competencia de las empresas fintech y la comoditización del hardware están impulsando a los actores establecidos a pivotar hacia el software y los servicios recurrentes, remodelando los modelos de monetización en todo el ecosistema.

Conclusiones Clave del Informe

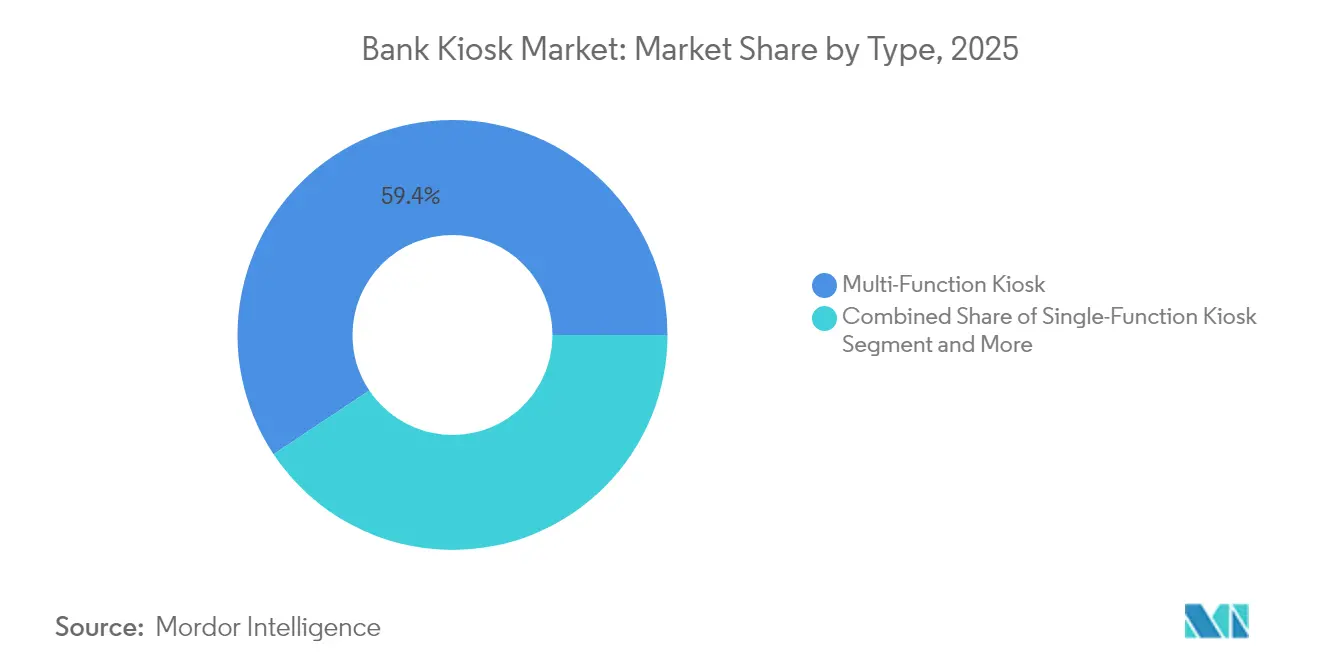

- Por tipo, los Quioscos Multifunción lideraron con una cuota de ingresos del 59,35% del mercado de quioscos bancarios en 2025; se proyecta que los Cajeros Automáticos Virtuales/por Video registren la CAGR más rápida del 19,47% hasta 2031.

- Por oferta, el Hardware representó el 50,76% del tamaño del mercado de quioscos bancarios en 2025, mientras que se prevé que los Servicios se expandan a una CAGR del 17,84% hasta 2031.

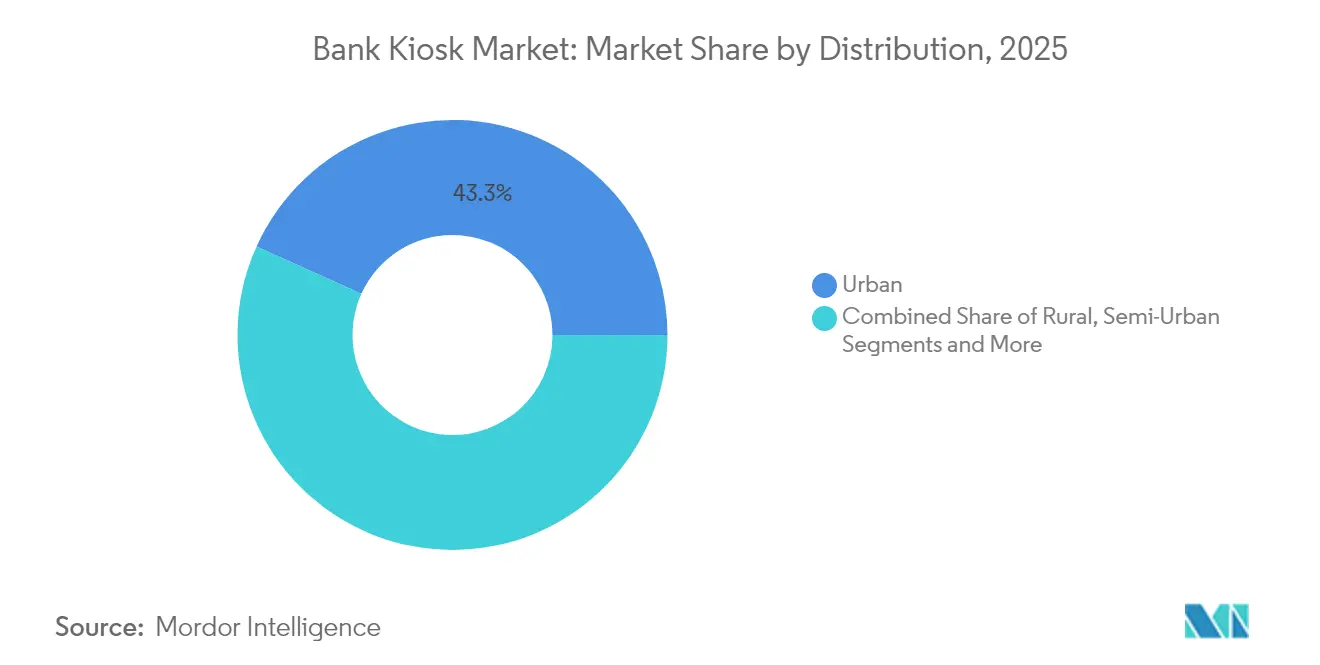

- Por distribución, las ubicaciones Urbanas mantuvieron el 43,25% de la cuota del mercado de quioscos bancarios en 2025; se espera que los despliegues Rurales crezcan a una CAGR del 16,21% entre 2026 y 2031.

- Por ubicación, las instalaciones Fuera de Sitio capturaron el 52,88% del tamaño del mercado de quioscos bancarios en 2025, mientras que las unidades En Sitio avanzan a una CAGR del 16,02% hasta 2031.

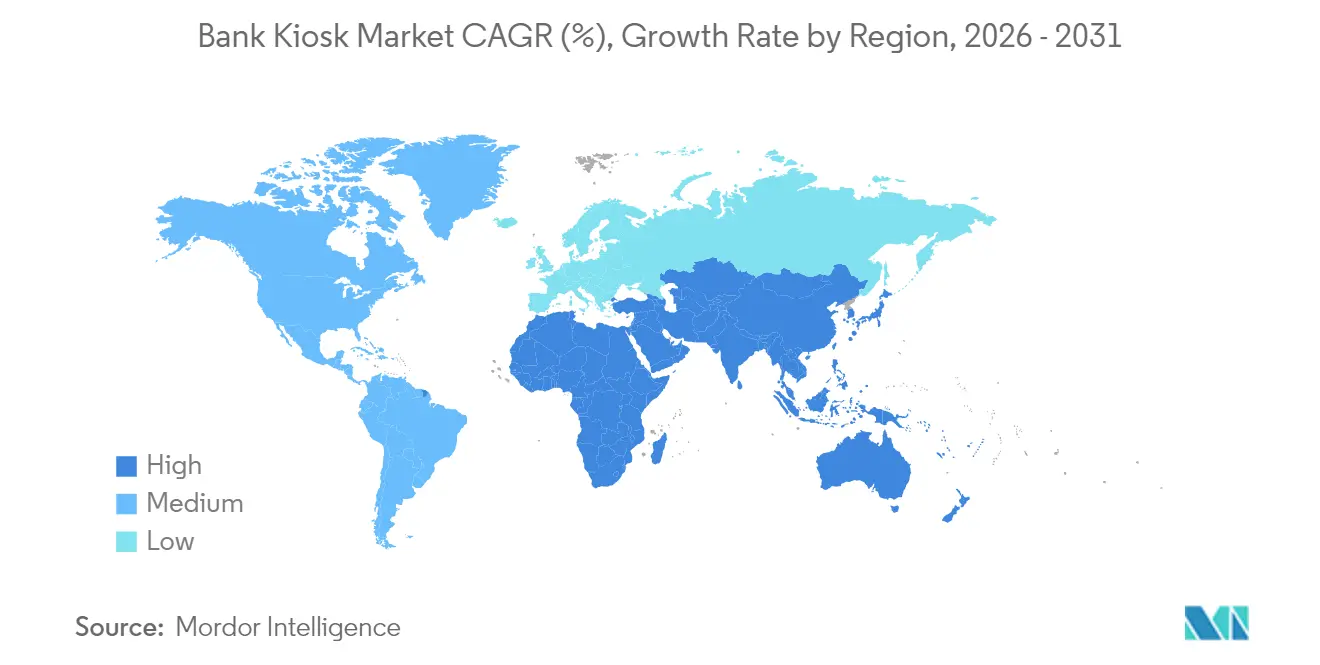

- América del Norte comandó el 27,95% de los ingresos globales en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 16,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Quioscos Bancarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de quioscos multifunción de autoservicio | +4.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reducción de costos y optimización de sucursales | +3.8% | Global, particularmente agudo en mercados maduros con altos costos laborales | Corto plazo (≤ 2 años) |

| Mejora de la experiencia del cliente / colas más cortas | +2.9% | Centros urbanos a nivel mundial, particularmente en Asia-Pacífico | Mediano plazo (2-4 años) |

| El mantenimiento predictivo habilitado por inteligencia artificial reduce el tiempo de inactividad | +1.7% | América del Norte, Europa, mercados desarrollados de Asia | Mediano plazo (2-4 años) |

| Mandatos de inclusión financiera en mercados emergentes | +2.1% | Asia-Pacífico, África, partes de América Latina | Largo plazo (≥ 4 años) |

| Quioscos de Sucursal como Servicio para alianzas con fintech | +1.5% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Quioscos Multifunción de Autoservicio

Los bancos continúan reemplazando los cajeros automáticos heredados con unidades multifunción capaces de completar el 90% de las transacciones de sucursal, incluido el reciclaje de efectivo, la apertura de cuentas y la originación de préstamos. Las preferencias de los clientes han cambiado notablemente, con el 75% calificando las experiencias con cajeros interactivos por encima del servicio tradicional en mostrador. El abandono de transacciones ha caído un 40% a medida que las interfaces intuitivas agilizan los flujos de trabajo. El impulsor resuena más en las áreas metropolitanas donde las expectativas digitales son más altas y la presencia de sucursales se está reduciendo. Las eficiencias de costos amplifican aún más la adopción, consolidando el papel de los quioscos multifunción como infraestructura central en el mercado de quioscos bancarios.

Reducción de Costos y Optimización de Sucursales

Las Máquinas de Cajero Personal cuestan entre un 20 y un 30% menos que los cajeros automáticos heredados, pero gestionan casi todas las operaciones de cajero, lo que permite ahorros anuales de USD 70.000 a 100.000 por unidad. Las instituciones que implementan redes de concentrador y radio con satélites exclusivos de quioscos han reducido los costos operativos de la red hasta en un 25%. La redistribución del personal hacia funciones de asesoramiento mejora las tasas de venta cruzada y los ingresos por empleado. Los mercados maduros con gastos laborales elevados registran el mayor retorno de la inversión, reforzando la inversión en quioscos en todo el mercado de quioscos bancarios.

Mejora de la Experiencia del Cliente y Colas más Cortas

Los tiempos promedio de transacción han caído entre un 40 y un 60%, reduciendo las filas y aumentando la satisfacción. Los cajeros remotos por video ahora ofrecen una calidad de servicio percibida comparable a la del personal en sucursal para el 69% de los usuarios. El horario extendido de operación de los quioscos, a menudo de 12 a 24 horas diarias, beneficia a las pequeñas empresas que realizan operaciones bancarias fuera del horario normal. Las integraciones de gestión de colas permiten a los clientes reservar turnos a través del móvil, mientras que los motores de personalización aprovechan los datos para presentar menús adaptados, consolidando la fidelidad e impulsando el uso repetido en el mercado de quioscos bancarios.

El Mantenimiento Predictivo Habilitado por Inteligencia Artificial Reduce el Tiempo de Inactividad

Los algoritmos de aprendizaje automático que monitorean más de 200 parámetros de rendimiento ahora predicen fallas antes de que ocurran, reduciendo el tiempo de inactividad crítico hasta en un 35%. La resolución remota aborda el 45% de los incidentes sin visitas al sitio, reduciendo el tiempo medio de reparación de días a horas. Dado que cada hora fuera de línea equivale a USD 250-400 en valor perdido, las ganancias en tiempo de actividad refuerzan materialmente el caso de negocio para escalar flotas de quioscos, especialmente en lugares fuera de sitio donde el acceso es más difícil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos iniciales de instalación y mantenimiento | -2.3% | Global, con impacto particularmente significativo en mercados emergentes | Corto plazo (≤ 2 años) |

| Canibalización de la banca móvil sobre el tráfico presencial | -1.9% | Centros urbanos a nivel mundial, particularmente en mercados con alta penetración de teléfonos inteligentes | Mediano plazo (2-4 años) |

| Escrutinio regulatorio de datos biométricos en quioscos | -1.2% | Europa (GDPR), California (CCPA), regulaciones globales emergentes | Mediano plazo (2-4 años) |

| Escalada de la superficie de ciberataques y riesgo reputacional | -1.4% | Global, con mayor impacto en mercados con leyes estrictas de protección de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Instalación y Mantenimiento

Las Máquinas de Cajero Interactivo con todas las funciones cuestan entre USD 60.000 y 80.000 por unidad, con la preparación del sitio añadiendo otros USD 10.000 a 15.000. El mantenimiento anual y las licencias consumen entre el 20 y el 25% del valor del hardware, extendiendo los horizontes de retorno de la inversión a 24-36 meses. Los bancos más pequeños y las instituciones en mercados emergentes enfrentan obstáculos presupuestarios, aunque el financiamiento de hardware como servicio está ganando terreno, convirtiendo el gasto de capital en gasto operativo y potencialmente desbloqueando la demanda latente en el mercado de quioscos bancarios.

Canibalización de la Banca Móvil sobre el Tráfico Presencial

Las transacciones por teléfono inteligente están aumentando un 28% anualmente, desviando tareas básicas como las consultas de saldo de los canales físicos. Cada incremento del 10% en el uso móvil se correlaciona con una disminución del 3 al 5% en los volúmenes de quioscos, presionando las tasas de utilización entre los segmentos demográficos más jóvenes y de alto valor. Los proveedores están contrarrestando esto habilitando flujos de trabajo complejos —escaneo de documentos, efectivo de alto valor e identificación biométrica— que siguen siendo difíciles en pantallas pequeñas, mientras que las transacciones móviles preconfiguradas finalizadas en quioscos buscan combinar ambos puntos de contacto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio Multifunción con Impulso del Cajero por Video

Las unidades Multifunción capturaron el 59,35% de la cuota del mercado de quioscos bancarios en 2025 al consolidar el manejo de efectivo, la captura de cheques, la emisión de tarjetas y los flujos de trabajo de documentos. Los costos de transacción promedian USD 0,70 frente a USD 4,50 para el servicio en mostrador, lo que permite a las sucursales urbanas reducir los gastos operativos hasta en un 40%. En el contexto del tamaño del mercado de quioscos bancarios, estos sistemas anclan la mayoría de los proyectos de transformación, permitiendo espacios más reducidos y mayor rendimiento. El crecimiento del segmento se ve reforzado por diseños modulares que incorporan módulos biométricos, impresoras de recibos digitales y personalización impulsada por inteligencia artificial, lo que protege las inversiones de los bancos preocupados por la obsolescencia.

Los Cajeros Automáticos Virtuales/por Video, proyectados para registrar una CAGR del 19,47%, fusionan la automatización con la experiencia humana a través de centros de llamadas centralizados. Los bancos informan que el 81% de los clientes considera a los cajeros remotos tan competentes como el personal presencial, ampliando la aceptación tanto en transacciones complejas como de asesoramiento. La agrupación de la fuerza laboral mejora la flexibilidad de dotación de personal, y el horario extendido diferencia el servicio en corredores urbanos competitivos. Los quioscos de Función Única persisten en casos de uso de nicho, pero su relevancia está disminuyendo a medida que las soluciones integradas dominan el mercado de quioscos bancarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Oferta: Fundamentos de Hardware con Auge de los Servicios

El Hardware retuvo el 50,76% de los ingresos de 2025, sustentando el mercado de quioscos bancarios con pantallas táctiles, recicladores de efectivo, teclados PIN cifrados y sensores biométricos multimodales. Los fabricantes enfatizan la eficiencia energética —las nuevas líneas consumen un 40% menos de energía— y la modularidad que extiende la vida útil de los activos más allá de siete años. Las actualizaciones de seguridad obligatorias, incluidos los mandatos de bloque de claves TR-31 vigentes en 2025, están desencadenando ciclos de renovación y apoyando la demanda de hardware a corto plazo en todo el mercado de quioscos bancarios.

Los Servicios, que avanzan a una CAGR del 17,84%, reflejan la complejidad operativa de los parques de múltiples proveedores. Los contratos de mantenimiento predictivo que garantizan un tiempo de actividad del 98% o más exigen primas del 15 al 20% sobre los modelos de reparación por avería. Los acuerdos de servicios gestionados cubren la aplicación de parches de software, la logística de efectivo y el monitoreo del fraude, transfiriendo el riesgo de los bancos a los proveedores y creando flujos de ingresos recurrentes y estables. Al mismo tiempo, las plataformas de software con enfoque en API permiten el despliegue ágil de nuevas funciones, ampliando el valor direccionable dentro del mercado de quioscos bancarios.

Por Distribución: Fortaleza Urbana y Aceleración Rural

Los despliegues Urbanos mantuvieron el 43,25% de los ingresos de 2025, reflejando los densos volúmenes de transacciones y las expectativas de los clientes orientadas a lo digital. Las sucursales en ciudades están reduciendo su espacio físico hasta en un 30% mientras incorporan quioscos como el canal de transacción principal, elevando los índices de participación en asesoramiento. La alta densidad de despliegue genera beneficios de escala en el manejo de efectivo y la logística de servicios, reforzando el retorno de la inversión en las áreas metropolitanas del mercado de quioscos bancarios.

Las instalaciones Rurales, que crecen un 16,21% anualmente, aprovechan la economía de los quioscos para cerrar brechas de servicio donde las sucursales de servicio completo no son viables. Programas como la India Digital de la India y el apoyo de NABARD con subsidios para el despliegue de micro-cajeros automáticos y quioscos. El hardware reforzado y la gestión de transacciones sin conexión abordan los desafíos de conectividad, ampliando el acceso financiero. Las zonas semiurbanas se sitúan entre estos extremos, equilibrando volumen y costo, mientras que los centros de transporte metropolitanos integran quioscos con servicios de emisión de billetes y municipales, ampliando los casos de uso dentro del mercado de quioscos bancarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Ubicación: Alcance Fuera de Sitio Versus Reinvención En Sitio

Los quioscos Fuera de Sitio lideraron con el 52,88% de los ingresos de 2025, permitiendo a los bancos establecer puntos de contacto en tiendas minoristas, aeropuertos y campus con entre 1.500 y 2.000 transacciones mensuales por unidad. Los períodos de equilibrio tan cortos como 18 meses subrayan una economía convincente. Las innovaciones en seguridad física, como alarmas de IoT, bóvedas reforzadas y detección de anomalías basada en inteligencia artificial, son fundamentales para mantener la confianza en los sitios sin personal y sustentan el componente fuera de sitio del tamaño del mercado de quioscos bancarios.

Las unidades En Sitio, que se expanden a una CAGR del 16,02%, sustentan la reconfiguración de sucursales de mostradores de cajeros a salones de asesoramiento. Cuando entre el 70 y el 80% de las transacciones rutinarias migran al autoservicio, el número de cajeros cae entre un 30 y un 40% y el tiempo de relación con el cliente aumenta. Las herramientas de programación integradas permiten a los usuarios pasar sin problemas del autoservicio a la consulta con un asesor bancario, reforzando la retención. Los diseños de quioscos de planta abierta reemplazan las cabinas cerradas, alineándose con la estética de las sucursales que favorecen la transparencia y la colaboración en el mercado de quioscos bancarios en evolución.

Análisis Geográfico

América del Norte retuvo una cuota de ingresos del 27,95% en 2025, impulsada por la orientación de la FDIC que establece que las Máquinas de Cajero Interactivo no son sucursales domésticas, reduciendo los obstáculos de cumplimiento. Los bancos de Estados Unidos representan dos tercios de los despliegues regionales, aprovechando los quioscos para consolidar su presencia mientras mantienen cobertura en zonas suburbanas y rurales. Las instituciones canadienses lideran en la adopción de cajeros por video, con entre el 35 y el 40% de las tareas complejas completadas ahora de forma remota, destacando una combinación de servicios madura dentro del mercado de quioscos bancarios.

Se prevé que Asia-Pacífico registre una CAGR del 16,52% hasta 2031, encabezada por campañas nacionales de inclusión a gran escala. China controla aproximadamente el 40% del volumen regional, incorporando biometría avanzada y análisis impulsado por inteligencia artificial en unidades de próxima generación para atender a vastas poblaciones urbanas. India depende de los quioscos para extender la banca formal a las aldeas con escasa bancarización, sustentando un explosivo crecimiento de unidades que remodela la trayectoria global del mercado de quioscos bancarios. Japón y Corea del Sur innovan a través de integraciones con ecosistemas de inversión, criptomonedas y transporte, ampliando el alcance funcional.

Europa exhibe patrones divergentes: los estados occidentales optimizan las redes de sucursales existentes mientras los mercados orientales amplían la cobertura de primera generación. Alemania y el Reino Unido informan que entre el 50 y el 60% de las transacciones cotidianas se han trasladado a quioscos, liberando al personal para funciones de mayor valor. El cumplimiento del GDPR impulsa la inversión en salvaguardas de privacidad como sensores de proximidad y filtros de privacidad. Oriente Medio alinea el despliegue de quioscos con programas de ciudades inteligentes, mientras que algunas naciones africanas experimentan con modelos híbridos que combinan la preconfiguración móvil con la finalización en quioscos, ampliando la inclusión dentro del mercado de quioscos bancarios.

Panorama Competitivo

El mercado de quioscos bancarios presenta una concentración moderada; los cinco principales proveedores capturan aproximadamente el 65% de los ingresos globales. NCR, Diebold Nixdorf y Nautilus Hyosung mantienen ventajas de escala, pero cada vez más monetizan a través de software en la nube, análisis y servicios gestionados a medida que los márgenes del hardware se comprimen. La suite DN Vynamic de Diebold Nixdorf ejemplifica este giro, permitiendo la orquestación integrada de transacciones, seguridad y recorridos del cliente, al tiempo que genera flujos de ingresos anuales duraderos.

Los especialistas regionales, incluidos GRG Banking en China y OKI Electric en Japón, aprovechan el conocimiento regulatorio local para adaptar conjuntos de funciones como interfaces multilingües y verificación de identificación gubernamental. Las asociaciones entre proveedores de hardware y empresas fintech se están proliferando, fusionando plataformas de API abiertas con capacidades de nicho en cadena de bloques, servicios para pequeñas empresas y análisis de datos. Los disruptores centrados en software agnóstico a la nube desafían a los actores establecidos verticalmente integrados al reducir la fricción de cambio para los bancos, un campo de batalla competitivo emergente dentro del mercado de quioscos bancarios.

La inteligencia artificial es ahora el principal diferenciador. Los proveedores compiten en precisión de mantenimiento predictivo, algoritmos de detección de fraude y motores de personalización en tiempo real. La sostenibilidad es un vector adicional, con los modelos más nuevos reduciendo el consumo de energía hasta en un 40% y admitiendo carcasas de materiales reciclados. A medida que la penetración de los servicios gestionados se profundiza, la base de la rivalidad se desplaza de los envíos de unidades al valor de por vida, reforzando el bloqueo del ecosistema y redefiniendo la estrategia competitiva en todo el mercado de quioscos bancarios.

Líderes de la Industria de Quioscos Bancarios

NCR Corporation

Diebold Inc

Glory Limited

Nautilus Hyosung Corporation

Korala Associates Ltd (KAL ATM Software)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: NCR Atleos lanzó su SelfServ 80 Series de próxima generación, con capacidades mejoradas de reciclaje de efectivo y funcionalidad de Cajero Interactivo integrada. La nueva plataforma reduce el consumo de energía en un 35% en comparación con los modelos anteriores, al tiempo que admite una gama más amplia de transacciones, incluidas aprobaciones instantáneas de préstamos y servicios de verificación de identidad.

- Marzo de 2025: Fiserv introdujo su plataforma de quiosco bancario Clover en Australia, ampliando su presencia global con una solución todo en uno que integra diversas tareas de gestión empresarial. El sistema cuenta con hardware y software propietarios diseñados para agilizar las operaciones de las instituciones financieras y sus clientes de pequeñas empresas.

- Febrero de 2025: Diebold Nixdorf reportó sólidos resultados financieros para el cuarto trimestre de 2024, destacando el éxito de sus soluciones de autoservicio DN Series en el impulso del crecimiento. La empresa enfatizó el papel de sus plataformas de software basadas en la nube en la creación de flujos de ingresos recurrentes y la mejora de la retención de clientes.

- Enero de 2025: Faytech presentó un quiosco OLED transparente de 30 pulgadas en CES 2025, diseñado para aplicaciones bancarias con una interfaz multitáctil y un sistema de pago integrado. La innovadora tecnología de pantalla permite una mayor participación del cliente, manteniendo al mismo tiempo una huella física más pequeña que los quioscos tradicionales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio describe el mercado de quioscos bancarios como todos los terminales de autoservicio instalados por bancos regulados y cooperativas de crédito que permiten a los clientes completar la apertura de cuentas, transacciones de efectivo y cheques, emisión de tarjetas y servicios asistidos por video sin intervención de cajero. Se incluyen el hardware, el software integrado y los servicios de campo recurrentes que mantienen operativos estos quioscos; se excluyen las licencias de software de núcleo de sucursal que no residen físicamente en un quiosco.

Exclusión del alcance: Los quioscos minoristas no bancarios (venta de boletos, comida de servicio rápido, servicios gubernamentales, juegos) quedan fuera de esta revisión.

Descripción general de la segmentación

- Por Tipo

- Quiosco de Función Única

- Quiosco Multifunción

- Cajero Automático Virtual / por Video

- Por Oferta

- Hardware

- Software

- Servicios

- Por Distribución

- Rural

- Semiurbano

- Urbano

- Metropolitano

- Por Ubicación

- En Sitio

- Fuera de Sitio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a integradores de quioscos, asociaciones bancarias regionales y directores de banca digital en América del Norte, Europa, Asia Pacífico y el CCG. Sus perspectivas sobre las frecuencias de llamadas de servicio, los costos de reemplazo de piezas y las tasas de éxito de los proyectos piloto nos permitieron ajustar con precisión los factores de utilización, los períodos de recuperación de la inversión y el ritmo de implementación realista que el trabajo de escritorio puro no podía capturar.

Investigación de escritorio

Los analistas de Mordor primero extrajeron y depuraron grandes conjuntos de datos disponibles públicamente, como los indicadores de inclusión financiera del Banco Mundial, las estadísticas del BIS sobre densidad de cajeros automáticos y las series de tipos de cambio del FMI, que establecieron la base de clientes y el contexto de precios. Los complementamos con documentos de política del FDIC, la Autoridad Bancaria Europea y el Banco de la Reserva de la India que muestran incentivos regulatorios hacia operaciones con menos sucursales, además de datos de envíos de Volza y tendencias de patentes consultadas a través de Questel para mapear la difusión de la tecnología de cajero por video. Los informes anuales, los formularios 10-K, las presentaciones para inversores y los artículos de prensa empresarial de renombre ayudaron a validar los precios de venta promedio y los ciclos de renovación en todas las regiones. Esta lista es ilustrativa; se consultaron muchas fuentes secundarias adicionales para verificar las cifras y resolver las brechas de datos.

Dimensionamiento del mercado y pronóstico

Un modelo de arriba hacia abajo convierte el número de sucursales bancarias y la afluencia de la banca minorista en un grupo de demanda, y luego aplica tasas de penetración de quioscos específicas por región derivadas de entrevistas primarias; las verificaciones cruzadas selectivas de abajo hacia arriba suman el precio de venta promedio multiplicado por la base instalada estimada reportada por diez fabricantes líderes. Variables clave como el ASP promedio del quiosco, la tasa de racionalización de sucursales, la adopción del cajero por video, la participación de pagos en efectivo frente a digitales y la tasa de renovación de contratos de servicio impulsan la serie histórica. Una regresión multivariante, actualizada anualmente, vincula estas variables al crecimiento de la base instalada y alimenta una superposición ARIMA para suavizar los choques cíclicos antes de extender el pronóstico hasta 2030.

Ciclo de validación de datos y actualización

Cada borrador de resultado pasa por tres rondas: análisis automatizados de varianza frente a ratios históricos, revisión por pares a cargo de un analista senior y una llamada de conciliación si las desviaciones superan los umbrales preestablecidos. Los modelos se actualizan cada año, mientras que eventos significativos, grandes cambios regulatorios o fusiones y adquisiciones materiales, desencadenan una actualización provisional para que los clientes siempre reciban cifras actuales.

Por qué la línea base de quioscos bancarios de Mordor es confiable

Las cifras publicadas rara vez coinciden porque las empresas difieren en lo que consideran un "quiosco bancario", qué costos agrupan y con qué frecuencia actualizan las estimaciones.

Los principales factores de brecha incluyen: algunos editores modelan únicamente los ingresos por hardware, otros agrupan todos los quioscos de autoservicio y varios utilizan ASP estáticos que ignoran la rápida erosión de precios en los mercados emergentes. El alcance de Mordor refleja las canastas de adquisición reales de los bancos, nuestro caso base refleja una adopción de rango medio en lugar de escenarios extremos, y el conjunto de datos se actualiza cada doce meses.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 21.26 mil millones (2025) | Mordor Intelligence | - |

| USD 21.97 mil millones (2025) | Global Consultancy A | Incluye ciertos quioscos operados por fintech fuera de bancos regulados; validación primaria limitada |

| USD 0.94 mil millones (2023) | Industry Research B | Ingresos solo por hardware y excluye contratos de servicio, utiliza ASP estáticos |

| USD 0.74 mil millones (2021) | Trade Journal C | Cobertura geográfica limitada y tipos de cambio con cinco años de antigüedad |

En conjunto, la comparación muestra que los alcances más amplios o más estrechos y los supuestos desactualizados hacen variar los totales de forma drástica, mientras que la selección disciplinada de variables y las verificaciones cruzadas anuales de Mordor ofrecen una línea base equilibrada y transparente en la que los gerentes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de quioscos bancarios?

El mercado de quioscos bancarios se sitúa en USD 24,56 mil millones en 2026 y se proyecta que alcance USD 50,54 mil millones en 2031.

¿Qué segmento tiene la mayor cuota del mercado de quioscos bancarios?

Los Quioscos Multifunción lideran con una cuota de ingresos del 59,35% en 2025 debido a su capacidad para gestionar la mayoría de las transacciones de cajero y sus menores costos operativos.

¿Por qué los servicios crecen más rápido que el hardware en el mercado de quioscos bancarios?

Los bancos externalizan cada vez más el mantenimiento, las actualizaciones de software y el análisis predictivo, impulsando una CAGR del 17,84% para los servicios a medida que se centran en las actividades principales.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 16,52%, impulsada por programas de inclusión financiera y una rápida urbanización, especialmente en China e India.

¿Cómo mejoran las características de mantenimiento predictivo la economía de los quioscos?

El monitoreo impulsado por inteligencia artificial reduce el tiempo de inactividad crítico hasta en un 35% y resuelve el 45% de los problemas de forma remota, protegiendo los ingresos por transacciones y la satisfacción del cliente.

¿Cuál es el principal desafío que restringe una adopción más amplia en los mercados emergentes?

Los altos costos iniciales de instalación —entre USD 60.000 y 80.000 por unidad más la preparación del sitio— extienden los períodos de retorno de la inversión, aunque los modelos de hardware como servicio están aliviando la carga.

Última actualización de la página el: