Tamaño y Participación del Mercado de Comercio Electrónico de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

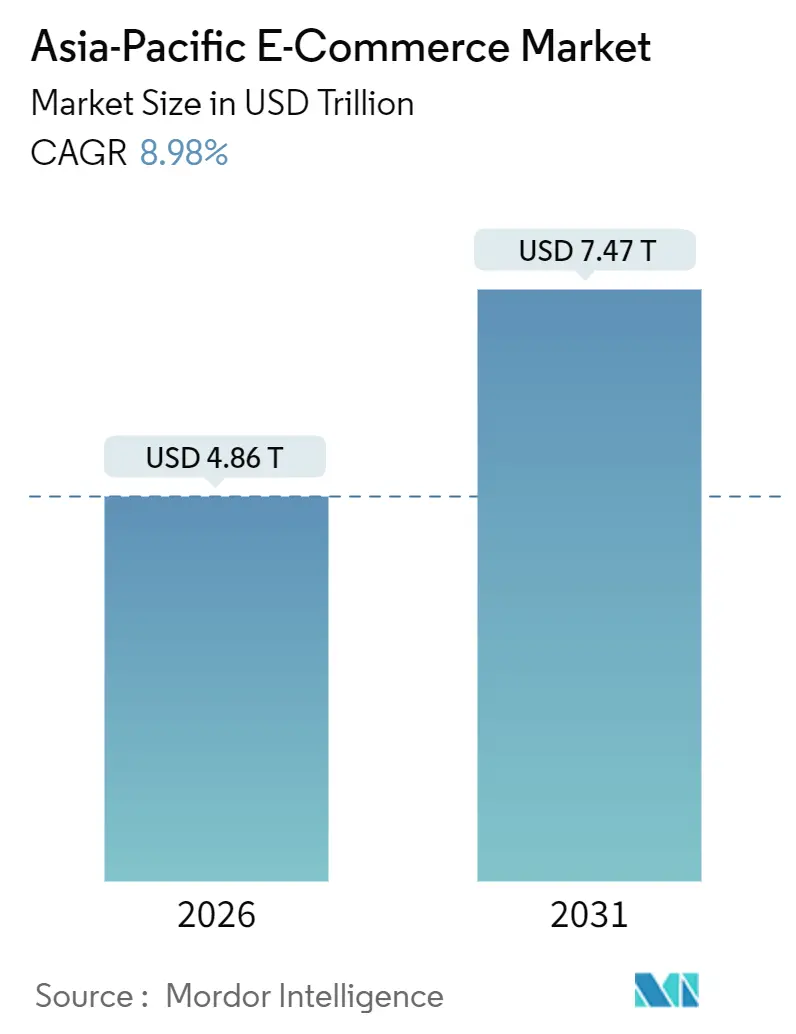

| Tamaño del Mercado (2026) | 4.86 Billones de dólares |

| Tamaño del Mercado (2031) | 7.47 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Comercio Electrónico de Asia-Pacfico está valorado en 4,86 billones de USD en 2026 y se proyecta que alcance los 7,47 billones de USD en 2031, avanzando a una CAGR del 8,98%. El creciente número de propietarios de teléfonos inteligentes, la ubicuidad de las billeteras digitales y los acuerdos de comercio transfronterizo están impulsando un cambio estructural en el comportamiento de compra. Los centros de distribución hiperlocales, los ecosistemas de superaplicaciones y las compras en transmisión en vivo están reduciendo los tiempos de entrega, profundizando el compromiso y ampliando la base de compradores activos. Los exportadores directos desde China, como Temu y Shein, están aprovechando los umbrales de mínimis más altos para penetrar en Australia, Japón y Corea del Sur, intensificando la competencia de precios. Al mismo tiempo, el gasto en cumplimiento ambiental, especialmente en flotas de entrega eléctricas, señala que las inversiones en sostenibilidad se están convirtiendo en un requisito básico en lugar de un diferenciador para los líderes del mercado.

Conclusiones clave del informe

- Por modelo de negocio, el segmento B2C representó el 78,34% de la participación del Mercado de Comercio Electrónico de Asia-Pacífico en 2025, mientras que el segmento B2B se expande a una CAGR del 9,67% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes representaron el 64,23% del tamaño del Mercado de Comercio Electrónico de Asia-Pacífico en 2025 y están proyectados para crecer a una CAGR del 9,03% hasta 2031.

- Por método de pago, las billeteras digitales capturaron el 47,36% del valor de las transacciones en 2025, mientras que el BNPL avanza a una CAGR del 14,21% hasta 2031.

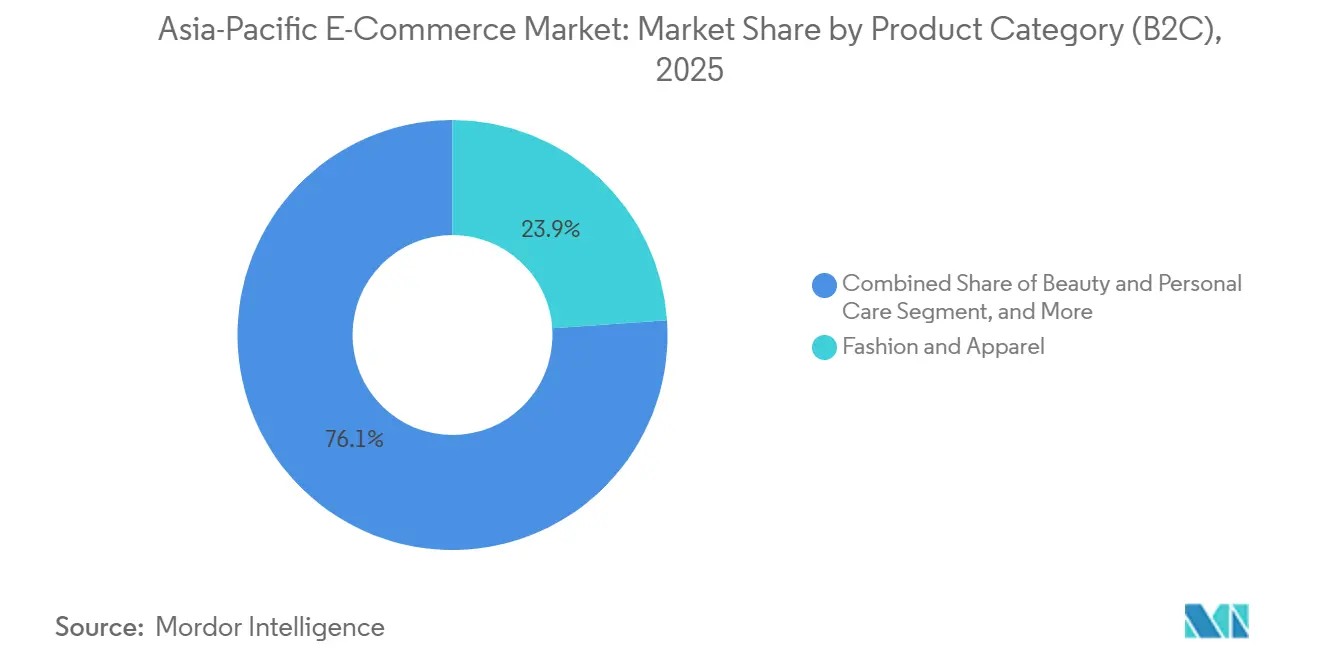

- Por categoría de producto, la moda lideró con una participación de ingresos del 23,91% en 2025, pero se prevé que la belleza registre una CAGR del 10,13% hasta 2031.

- Por geografía, China retuvo el 28,7% de las ventas regionales en 2025, mientras que Filipinas está en camino de la expansión más rápida con una CAGR del 16,7% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Asia-Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Centros de distribución hiper-locales impulsados por IA | +1.8% | China, India, Corea del Sur, sudeste asiático urbano | Mediano plazo (2-4 años) |

| Auge del comercio social y las compras en transmisión en vivo | +1.5% | China, Corea del Sur, sudeste asiático, India emergente | Corto plazo (≤ 2 años) |

| Acuerdos de comercio electrónico transfronterizo liderados por gobiernos | +1.3% | Miembros de APEC, ASEAN, signatarios de RCEP | Largo plazo (≥ 4 años) |

| Adopción acelerada del comercio móvil y las superaplicaciones | +1.2% | Sudeste asiático, India, China de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Amplia accesibilidad a internet | +1.0% | India, Indonesia, Vietnam, Filipinas, China rural | Largo plazo (≥ 4 años) |

| Creciente ingreso disponible de los consumidores | +0.9% | India, Vietnam, Indonesia, China de nivel 2 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Centros de distribución hiper-locales impulsados por IA

Los sistemas de aprendizaje automático están prediciendo la demanda a nivel de código postal, lo que permite que el inventario se almacene en micro-almacenes ubicados dentro de 5 kilómetros de zonas residenciales densas. JD.com operaba más de 1.600 centros automatizados en 2025, logrando entregas en 30 minutos en Pekín y Shanghái.[1]JD.com Relaciones con Inversores, "Informe Anual 2025," jd.com El concepto se está trasladando a India, donde la asociación de Flipkart con las tiendas kirana redujo los gastos de entrega en un 40% manteniendo ventanas de menos de 60 minutos. Shopee está desplegando redes de tiendas oscuras similares en Yakarta y Manila para contrarrestar el avance de GrabMart en comestibles. La intensidad de capital limita la replicación rápida, otorgando a los operadores consolidados bien financiados una ventaja defensible y comprimiendo los ciclos de conversión de efectivo, ya que una mayor rotación permite a los proveedores aceptar plazos de pago más cortos.

Auge del comercio social y las compras en transmisión en vivo

El comercio en transmisión en vivo generó CNY 2,5 billones (USD 350.000 millones) en China durante 2025, con Douyin asegurando el 45% del valor bruto de la mercancía. Las plataformas del sudeste asiático están replicando la táctica: Shopee Live y Lazada Live organizan shows diarios de influenciadores que regularmente triplican las tasas de conversión en comparación con los listados estándar. Las pruebas de realidad aumentada permiten a los compradores visualizar tonos de maquillaje o la adaptación de prendas en tiempo real, reduciendo la brecha experiencial con los establecimientos físicos. El regulador chino ahora hace responsables conjuntamente a los influenciadores por la tergiversación de productos, elevando los umbrales de cumplimiento pero aumentando la confianza del consumidor.[2] Administración Estatal para la Regulación del Mercado, "Directrices sobre mercadotecnia en transmisión en vivo," samr.gov.cn

Acuerdos de comercio electrónico transfronterizo liderados por gobiernos

La Asociación Económica Integral Regional eliminó los aranceles sobre el 90% de los bienes entre 15 economías para 2025, reduciendo las fricciones de envío entre China, Japón, Corea del Sur, Australia, Nueva Zelanda y la ASEAN.[3]ASEAN, "Actualización de la implementación de RCEP," asean.org El marco de APEC de 2024 estandarizó los datos aduaneros y elevó el umbral de minimis a USD 150, reduciendo el tiempo de despacho a menos de 12 horas en los principales puertos. Estos acuerdos permiten a los exportadores mover paquetes sin almacenes locales, reduciendo los costos de aterrizaje hasta en un 20% y desafiando a los minoristas nacionales. Los pactos de comercio digital bilaterales de India con Singapur y los Emiratos Árabes Unidos simplifican los trámites B2B transfronterizos mediante el reconocimiento mutuo de firmas electrónicas.

Adopción acelerada del comercio móvil y las superaplicaciones

Las superaplicaciones como Grab, Gojek y Paytm integran el servicio de transporte privado, la entrega de alimentos, las finanzas digitales y el comercio minorista en una única interfaz que monopoliza el tiempo en pantalla móvil. Grab contaba con más de 35 millones de usuarios mensuales en transacciones en 2025, con el servicio de comestibles GrabMart representando el 18% del valor bruto.[4]Grab Relaciones con Inversores, "Formulario 20-F 2025," investors.grab.com La Interfaz de Pagos Unificados de India registró 11.700 millones de transacciones en diciembre de 2025, impulsando a Flipkart y Amazon India a establecer UPI como método de pago predeterminado en el proceso de compra. El modelo de superaplicación es menos dominante en Japón y Corea del Sur, donde los consumidores prefieren aplicaciones independientes, lo que sugiere que la consolidación del ecosistema prospera donde la madurez de los servicios digitales es menor y los costos de cambio son más altos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Logística fragmentada de última milla | -1.2% | Indonesia, Filipinas, India rural, economías insulares | Mediano plazo (2-4 años) |

| Costos crecientes de las plataformas de cumplimiento ESG | -0.9% | Australia, Japón, Corea del Sur, China urbana | Largo plazo (≥ 4 años) |

| Complejidad fiscal transfronteriza | -0.7% | ASEAN, corredores India-Australia, Japón-China | Mediano plazo (2-4 años) |

| Preocupaciones por seguridad y privacidad | -0.6% | Global, acentuado en Australia, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Logística fragmentada de última milla

La logística fragmentada de última milla genera mensajeros inconsistentes e instalaciones escasas de cadena de frío. Tokopedia reveló que el 22% de los pedidos en el este de Indonesia se retrasaron más de cinco días durante 2025, afectando las tasas de recompra.[5]Tokopedia, "Estudio de logística del este de Indonesia 2025," tokopedia.com Las ciudades de nivel 2 y nivel 3 de India enfrentan obstáculos paralelos de direcciones no estandarizadas y transferencias manuales entre transportistas nacionales y locales. Las redes de trabajadores independientes agrupados ofrecen flexibilidad, pero generan riesgos de responsabilidad y calidad, mientras que la resolución australiana de 2024 que clasifica a los repartidores como empleados incrementa los costos laborales.

Costos crecientes de las plataformas de cumplimiento ESG

Los gobiernos y los inversores están presionando a las plataformas para que descarbonizen sus flotas, utilicen embalajes reciclables y divulguen sus prácticas laborales. Coupang destinó USD 500 millones para electrificar su flota de entrega surcoreana para 2027, una medida que se estima incrementará los gastos operativos en un 8%. Australia exige que el 70% de los embalajes sean reciclables o compostables para 2025, lo que obliga a rediseños que elevan los costos de materiales. Alibaba se compromete a alimentar el 100% de su infraestructura en la nube con energías renovables para 2030, destacando que el gasto verde está pasando de opcional a obligatorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: las empresas aceleran el comercio de plataforma a negocio

El segmento B2C representó el 78,34% de la participación del Mercado de Comercio Electrónico de Asia-Pacífico en 2025, siendo el ancla de los ingresos a corto plazo para la mayoría de las plataformas. En contraste, el segmento B2B se está ampliando a una CAGR del 9,67% hasta 2031, a medida que las empresas digitalizan la adquisición y las cadenas de suministro agrícolas. El sitio 1688.com de Alibaba procesó 1,2 billones de CNY (168.000 millones de USD) en 2025 al conectar fabricantes con mayoristas a través de motores de abastecimiento habilitados por inteligencia artificial. Duo Duo Wholesale de Pinduoduo agrega la demanda de minoristas rurales, canalizando precios de fábrica hacia localidades que anteriormente eran atendidas por intermediarios informales. Las mayores tasas de recompra y los menores costos de adquisición de clientes otorgan al B2B un perfil de margen que atrae cada vez más a los inversores.

Los mercados B2B transfronterizos procesaron 45.000 millones de USD en pedidos de exportación durante 2025, ilustrando cómo las reglas aduaneras más sencillas convierten el comercio fuera de línea en flujos digitales. El módulo B2B de ONDC respaldado por el gobierno de India, lanzado en 2025, elimina las comisiones de los mercados y amenaza las estructuras de tarifas de los operadores establecidos.[6]Ministerio de Comercio e Industria, India, "Actualización de Progreso de ONDC 2025," commerce.gov.in La unidad empresarial de JD.com ahora suministra bienes de mantenimiento, reparación y operaciones a fábricas, comprimiendo los ciclos de abastecimiento en un 40% y captando participación de los distribuidores fuera de línea. Como resultado, el tamaño del Mercado de Comercio Electrónico de Asia-Pacífico vinculado al B2B está destinado a expandirse más rápidamente que los volúmenes orientados al consumidor durante el horizonte de previsión.

Por tipo de dispositivo (B2C): la arquitectura móvil primero lidera el flujo de transacciones

Los teléfonos inteligentes generaron el 64,23% del valor de las transacciones en 2025, otorgándoles la porción dominante del tamaño del Mercado de Comercio Electrónico de Asia-Pacífico en las categorías de dispositivos. Los teléfonos inteligentes asequibles con 5G a precios inferiores a 150 USD en India y Vietnam están ampliando la base total direccionable. Las plataformas ahora desarrollan aplicaciones web progresivas que almacenan en caché los datos del catálogo para zonas de bajo ancho de banda y utilizan autenticación biométrica para pagos con un solo clic. El comercio por asistente de voz sigue siendo un nicho, pero está creciendo en Japón y Corea del Sur, donde los hogares reordenan productos básicos a través de altavoces vinculados a mercados locales.

La primacía del móvil está rediseñando el diseño de la interfaz de usuario: el desplazamiento vertical, los objetivos táctiles grandes y los diseños con prioridad en imágenes reemplazan los carruseles de escritorio. La integración del comercio social permite a los compradores pasar del descubrimiento en TikTok o Instagram al pago dentro de una superaplicación sin cambiar de aplicación. La tokenización de pagos y la autenticación basada en dispositivos reducen el fraude y aumentan la confianza entre los grupos demográficos de mayor edad.[7]Visa, "Autenticación Basada en Dispositivos en el Comercio Electrónico," visa.com En consecuencia, las participaciones de escritorio y portátil seguirán retrocediendo, consolidando al móvil como la frontera de innovación para el Mercado de Comercio Electrónico de Asia-Pacífico.

Por método de pago (B2C): el BNPL agrega flexibilidad al dominio de las billeteras digitales

Las billeteras digitales capturaron el 47,36% del valor de los pagos B2C en 2025, reforzando su posición como medio de pago predeterminado en la mayoría de las plataformas. Sin embargo, el uso de Compra Ahora Paga Después avanza a una CAGR del 14,21% hasta 2031, ya que los compradores más jóvenes prefieren la flexibilidad de las cuotas. Afterpay, Zip y Atome se asociaron con más de 15.000 comerciantes en 2025 y suscriben el riesgo con datos alternativos como los patrones de uso del móvil. El Tesoro de Australia ahora exige verificaciones de crédito para transacciones de Compra Ahora Paga Después superiores a 2.000 AUD (1.340 USD), reforzando la supervisión.[8]Tesoro de Australia, "Marco Regulatorio de BNPL 2024," treasury.gov.au

Los operadores de billeteras están respondiendo integrando el BNPL directamente dentro de sus aplicaciones, convirtiendo el crédito en una función en lugar de un producto independiente. El AutoPago UPI de India permite compras basadas en suscripción en Flipkart sin aprobación manual, reduciendo las tasas de fallo de pago. La Autoridad Monetaria de Singapur limita los plazos de BNPL a 12 meses, alineando el segmento con las normas de crédito convencionales. Estos cambios apuntan hacia una plataforma de pago integrada en la que la participación del Mercado de Comercio Electrónico de Asia-Pacífico de las aplicaciones de BNPL independientes disminuye incluso a medida que proliferan las opciones de pago a plazos.

Por categoría de producto (B2C): la belleza supera a la moda

La moda y la ropa lideraron las ventas de productos con una participación de ingresos del 23,91% en 2025, aunque se proyecta que la belleza y el cuidado personal supere a todas las categorías con una CAGR del 10,13% hasta 2031. Los consumidores chinos piden cada vez más productos de cuidado de la piel japoneses a través de Tmall Global, mientras que los compradores del Sudeste Asiático importan cosméticos coreanos en Shopee. Las cajas de suscripción lograron una tasa de recompra del 35% en 2025, creando flujos de ingresos predecibles que compensan los costos de adquisición. La demanda de electrónica de consumo sigue siendo boyante gracias a los ciclos constantes de actualización de teléfonos inteligentes, mientras que las plataformas de muebles luchan contra los altos costos de devolución que presionan los márgenes.

Las plataformas están cruzando las fronteras de las categorías: los actores de la moda lanzan cosméticos de marca propia y los minoristas de belleza añaden accesorios de ropa para aumentar el tamaño de la cesta. El endurecimiento regulatorio, como las normas más estrictas de divulgación de ingredientes de China para cosméticos importados en 2024, eleva las barreras de entrada para las marcas pequeñas, pero refuerza la confianza del consumidor en las marcas establecidas. Los servicios de comercio rápido también están ganando participación en alimentos y bebidas al garantizar entregas en 15 minutos en los núcleos urbanos densos. En conjunto, el impulso de la belleza señala un cambio duradero en la combinación de gasto dentro del Mercado de Comercio Electrónico de Asia-Pacífico.

Análisis geográfico

China mantuvo el 28,7% de la participación del Mercado de Comercio Electrónico de Asia-Pacífico en 2025. El dominio del país se sustenta en el mercado integrado de Alibaba, la red logística de alta velocidad de JD.com y el alcance rural de Pinduoduo. El crecimiento urbano se está desacelerando a medida que la penetración en las ciudades de primer nivel madura, por lo que las plataformas están redirigiendo el capital hacia los centros de segundo y tercer nivel, donde los ingresos disponibles están aumentando. Este enfoque interior mantiene altas las ganancias absolutas del tamaño del Mercado de Comercio Electrónico de Asia-Pacífico incluso cuando las tasas de crecimiento nacionales se moderan.

India sigue siendo el mayor contribuyente incremental después de China, impulsado por las empresas emergentes de comercio rápido que prometen la entrega de comestibles en menos de 10 minutos y la red ONDC respaldada por el gobierno que reduce las tarifas de los comerciantes. Japón registra una expansión modesta porque el denso comercio minorista fuera de línea sigue atrayendo tráfico peatonal, aunque la depreciación del yen impulsa las importaciones de lujo transfronterizas de vendedores chinos. El panorama de Corea del Sur está liderado por Coupang y Naver, que combinan programas de transmisión en vivo con entrega el mismo día para defenderse de los competidores de bajo costo. Australia y Nueva Zelanda muestran una penetración madura, pero el aumento de los costos de cumplimiento de datos y los mandatos de sostenibilidad están erosionando los márgenes.

El Sudeste Asiático ofrece el mayor impulso regional, favorecido por una demografía joven, hábitos centrados en el móvil y la ubicuidad de las superaplicaciones. Dentro del bloque, Filipinas está proyectada para el crecimiento más rápido, con ventas de comercio electrónico previstas para aumentar a una CAGR del 16,7% de 2026 a 2031, a medida que las inversiones en logística desbloquean la demanda en zonas aisladas. Indonesia, Vietnam y Tailandia también se están expandiendo rápidamente a medida que Shopee y Lazada subvencionan el envío y el reembolso para atraer a compradores por primera vez. Los marcos transfronterizos como la RCEP y los umbrales de mínimis de la APEC permiten a los exportadores chinos enviar directamente a los consumidores de la ASEAN, erosionando las diferencias de precio con los minoristas locales. Las billeteras móviles lideradas por operadoras de telecomunicaciones en Pakistán, Bangladesh y Sri Lanka están reduciendo las fricciones de pago, lo que sugiere que los mercados emergentes de hoy podrían unirse a la liga de crecimiento más adelante en la década.

Panorama competitivo

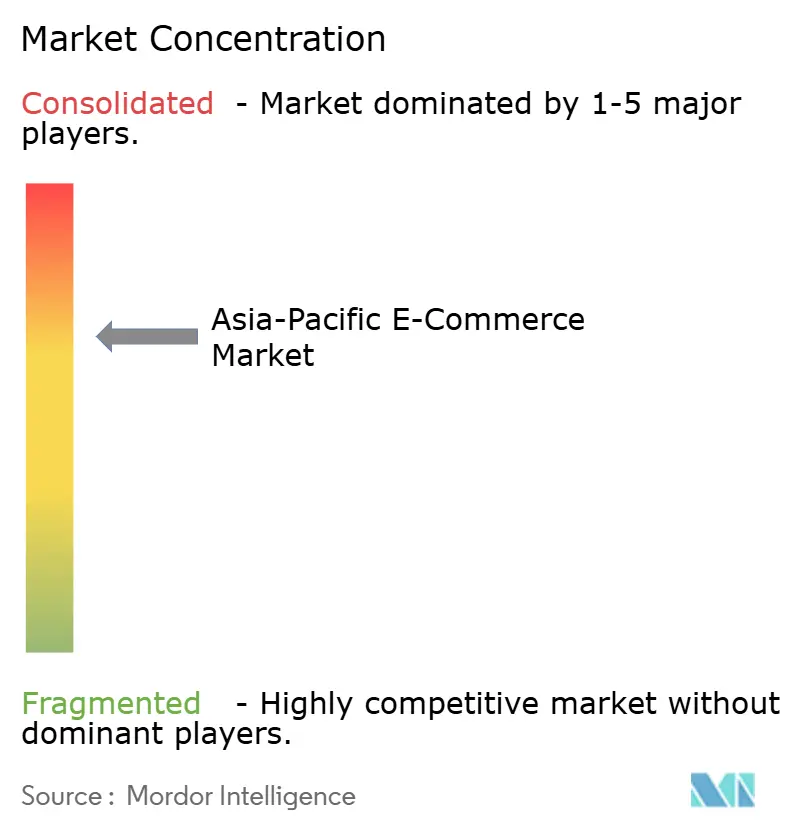

El Mercado de Comercio Electrónico de Asia-Pacífico muestra una concentración moderada: las cinco principales plataformas capturaron aproximadamente el 55% del valor bruto de la mercancía regional en 2025, dejando una participación significativa para los especialistas locales. El enfoque estratégico se centra en la integración vertical. Alibaba amplió los centros automatizados de Cainiao, JD.com patentó 127 innovaciones de entrega autónoma y Amazon India invirtió 250 millones de USD en la entrega de comestibles en 10 minutos. Los insurgentes del comercio rápido como Zepto en India y las empresas de compra comunitaria en grupo en China están explotando modelos de microalmacenes para superar las cadenas de suministro heredadas.

Los participantes transfronterizos Temu y Shein aprovechan la capacidad manufacturera de China y los umbrales de mínimis más altos para competir en precio con los rivales nacionales, obligando a los operadores establecidos a defenderse en velocidad de entrega en lugar de precio. Las intervenciones regulatorias están creando campos de juego divergentes: la ley de derechos de datos de Australia promueve la interoperabilidad, el ONDC de India erosiona las barreras de comisiones y la supervisión antimonopolio de China limita los acuerdos exclusivos con comerciantes. La sostenibilidad es el próximo dominio de competencia, con el compromiso de 500 millones de USD en vehículos eléctricos de Coupang y los objetivos de energía renovable de Alibaba, lo que ilustra que la diferenciación ecológica se está convirtiendo rápidamente en un estándar. En resumen, la profundidad tecnológica, la escala logística y la agilidad regulatoria definen la ventaja duradera en el Mercado de Comercio Electrónico de Asia-Pacífico.

Líderes de la Industria de Comercio Electrónico de Asia-Pacífico

Alibaba Group Holding Ltd.

Amazon.com Inc.

JD.com Inc.

Rakuten Group Inc.

Sea Ltd. (Shopee)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2026: Alibaba Group se comprometió con USD 2.000 millones para ampliar su red Cainiao con 50 centros de clasificación automatizados en Indonesia, Vietnam y Tailandia, con el objetivo de lograr entregas transfronterizas al día siguiente.

- Diciembre de 2025: Shopee de Sea Limited integró el comercio en transmisión en vivo dentro de los videos de TikTok, compartiendo ingresos con influenciadores para atraer a compradores de la Generación Z.

- Noviembre de 2025: JD.com adquirió una participación del 30% en Tiki de Vietnam por USD 300 millones, asegurando exposición a 10 millones de usuarios activos y conocimientos logísticos locales.

- Octubre de 2025: Flipkart y NPCI habilitaron UPI AutoPay para suscripciones, con el objetivo de aumentar las frecuencias de recompra en una cuarta parte.

- Septiembre de 2025: Coupang destinó USD 500 millones para electrificar su flota para 2027, proyectando una reducción del 40% en las emisiones de carbono.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de comercio electrónico de Asia-Pacífico como toda transacción de productos o servicios de empresa a consumidor, de empresa a empresa y de consumidor a consumidor que se inicia a través de la red pública de Internet y se liquida mediante un pago electrónico, independientemente del modo o dispositivo de realización.

Exclusiones del ámbito de aplicación: No se contabilizan las descargas de medios digitales puros, las tarifas de los servicios de taxi ni los flujos EDI de empresa.

Segmentación

- Por modelo de negocio

- B2C

- B2B

- Por tipo de dispositivo (B2C)

- Teléfono inteligente / Móvil

- Computadora de escritorio y portátil

- Otros tipos de dispositivos

- Por método de pago (B2C)

- Tarjetas de crédito y débito

- Billeteras digitales

- Compra Ahora Paga Después (BNPL)

- Otros métodos de pago

- Por categoría de producto (B2C)

- Belleza y cuidado personal

- Electrónica de consumo

- Moda e indumentaria

- Alimentos y bebidas

- Muebles y hogar

- Juguetes, bricolaje y medios de comunicación

- Otras categorías de productos

- Por país

- China

- India

- Japón

- Corea del Sur

- Sudeste asiático

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a directores de categoría de mercado, ejecutivos de logística de terceros, jefes de producto de pasarelas de pago y PYME exportadoras de China, India, Japón, Corea del Sur y el corredor de la ASEAN para validar las conclusiones secundarias, colmar las lagunas de datos y afinar las hipótesis de elasticidad.

Investigación documental

Construimos la base con conjuntos de datos abiertos de organismos como la UNCTAD, el Banco Mundial, la GSMA, las oficinas nacionales de estadística (por ejemplo, la NBS de China y el tablero de pagos digitales del RBI de la India) y las asociaciones regionales de comercio. Los archivos de las empresas, los informes de los inversores y la prensa de negocios de renombre recopilados a través de Dow Jones Factiva y D&B Hoovers complementan las fuentes macroeconómicas y nos dan pistas a nivel comercial sobre los cambios en el precio medio de venta (PMA).

Los manifiestos de embarque (Volza), los expedientes de patentes consultados en Questel y los recibos de derechos de aduana nos ayudan a cotejar los volúmenes transfronterizos, mientras que las revistas académicas aclaran los pivotes del comportamiento de los consumidores tras medidas políticas como la puesta en marcha del ONDC en la India. La lista anterior es más ilustrativa que exhaustiva.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con las ventas minoristas oficiales y la penetración del pago digital, que luego se ajustan en función de la cuota en línea, el valor de la cesta y las tasas de devolución. Los roll-ups de proveedores de las principales plataformas de GMV y los recuentos muestreados de ASP × paquetes sirven como controles ascendentes que afinan los totales. Entre las variables clave analizadas se incluyen la penetración de smartphones, la cuota de monederos digitales en la caja, el volumen de paquetes per cápita, la elasticidad del gasto discrecional y el impuesto transfronterizo medio por pedido.

Proyectamos el mercado con una regresión multivariante mezclada con análisis de escenarios, anclando los coeficientes en correlaciones históricas y opiniones a futuro recogidas en convocatorias primarias. Cuando los datos de las plataformas son parciales, la interpolación se guía por escáneres de paquetes regionales y tendencias de ASP ajustadas a la divisa.

Ciclo de validación y actualización de datos

Los resultados pasan una revisión por pares de varios pasos, umbrales de variación y señales de anomalía antes de su aprobación. Los informes se actualizan anualmente, y activamos actualizaciones provisionales cuando surgen cambios importantes en las políticas, las divisas o la cadena de suministro. Un barrido analítico de última milla garantiza que los clientes reciban siempre la información más reciente.

Por qué la base de comercio electrónico de Mordor en APAC es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos alcances, monedas y ritmos de actualización.

Entre los factores clave de la brecha se incluyen si se añaden servicios como los medios digitales, si se omiten los flujos B2B, la fecha de conversión de divisas y la cadencia con la que los modelos absorben las nuevas revelaciones de GMV. La disciplinada selección de variables de Mordor, la actualización anual y la validación de doble vía mantienen nuestras cifras centradas y transparentes.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4,44 billones de dólares (2025) | Inteligencia de Mordor | |

| 10,70 billones de dólares (2024) | Consultoría global A | Paquetes de medios digitales, viajes y billetes; verificación comercial limitada |

| 2,90 billones de dólares (2024) | Consultoría regional B | Contabiliza sólo el VGM B2C, excluyendo los flujos B2B y de recomercio |

| 2,98 billones de dólares (2022) | Diario profesional C | Se basa en datos de referencia anteriores a la pandemia y en tipos de cambio obsoletos; se actualiza cada tres años. |

Las diferencias muestran que la amplitud del alcance y la frescura de los datos, más que las matemáticas complejas, explican la mayor parte de la dispersión. Al alinear las entradas con pruebas de transacciones claras y actualizarlas anualmente, Mordor Intelligence ofrece una línea de base equilibrada y lista para la toma de decisiones que los clientes pueden rastrear y replicar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del Mercado de Comercio Electrónico de Asia-Pacífico en 2026?

El mercado está valorado en USD 4,86 billones en 2026 y se espera que alcance USD 7,47 billones en 2031.

¿Qué tipo de dispositivo impulsa la mayor parte de las ventas de comercio electrónico en Asia-Pacífico?

Los teléfonos inteligentes generaron el 64,23% del valor de las transacciones en 2025, lo que refleja la arquitectura móvil primero de la región.

¿Cuál es la opción de pago de más rápido crecimiento en las plataformas de Asia-Pacífico?

Las soluciones de Compra Ahora Paga Después están creciendo a una CAGR del 14,21% hasta 2031, superando a otras alternativas entre los compradores más jóvenes.

¿Qué categoría de producto se proyecta que supere a las demás hasta 2031?

Se prevé que la belleza y el cuidado personal se expanda a una CAGR del 10,13%, superando la tasa de crecimiento de la moda.

¿Cómo están influyendo los acuerdos de comercio transfronterizo en el comercio electrónico?

Los marcos del RCEP y de APEC están reduciendo los aranceles y las fricciones aduaneras, lo que permite a los exportadores chinos enviar directamente a los consumidores de toda la región con menores costos de aterrizaje.

¿Qué compromisos de sostenibilidad han asumido las principales plataformas?

Coupang planea electrificar su flota con una inversión de USD 500 millones para 2027, mientras que Alibaba tiene como objetivo el 100% de energía renovable para sus operaciones en la nube para 2030.

Última actualización de la página el: