Tamaño y Participación del Mercado de Banca Minorista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.79 Billones de dólares |

| Tamaño del Mercado (2031) | 5.20 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

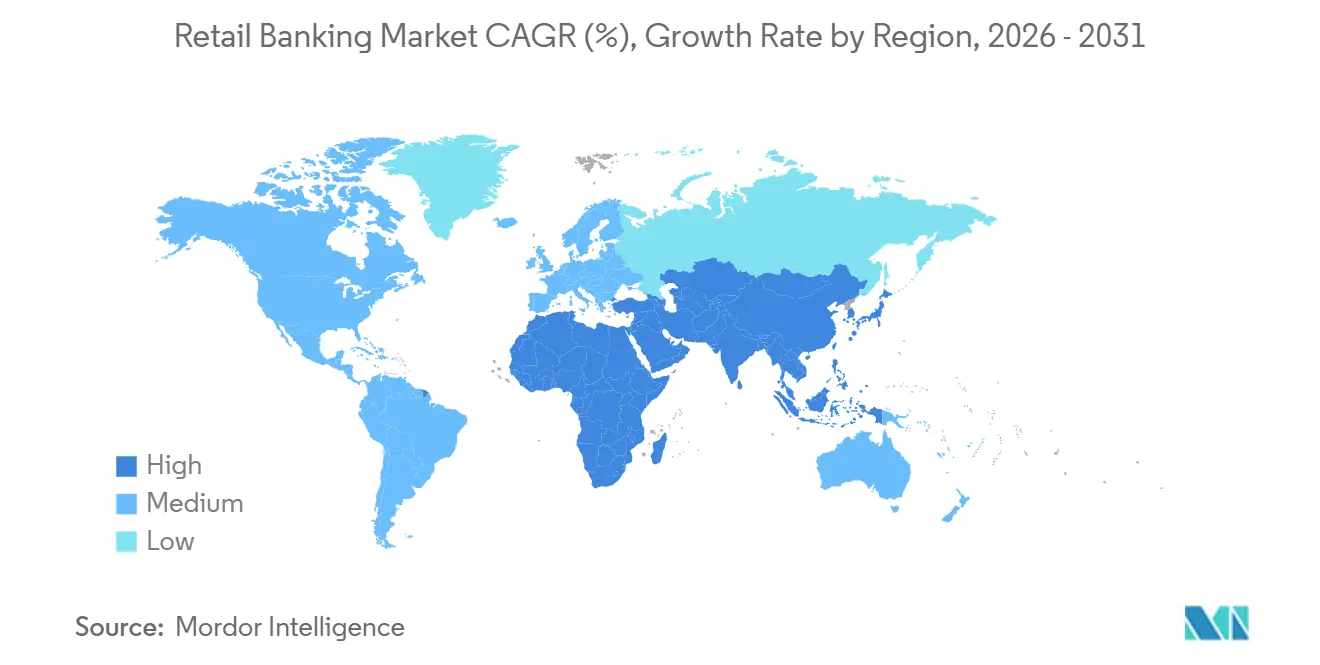

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca Minorista por Mordor Intelligence

Se espera que el tamaño del Mercado de Banca Minorista aumente de USD 3,56 billones en 2025 a USD 3,79 billones en 2026 y alcance USD 5,20 billones en 2031, creciendo a una CAGR del 6,52% durante 2026-2031.

El mercado de banca minorista está siendo impulsado en mayor medida por el cambio duradero hacia la originación y el servicio digital de productos que por el respaldo de las tasas de interés, el cual ya se está moderando en varios sistemas bancarios. Los bancos de Estados Unidos aún registraron sólidas ganancias en 2025, con un ingreso neto sectorial de USD 295,6 mil millones y saldos de préstamos de USD 13,5 billones, aunque ese desempeño refleja cada vez más una brecha entre los bancos que ya monetizan bien el compromiso digital y aquellos que aún soportan elevados costos de transformación. El mercado de banca minorista también está siendo reconfigurado por el dominio de la banca en línea, la continua fortaleza del crédito al consumo y el ritmo más rápido de adquisición de clientes de los neobancos en segmentos más jóvenes y de menor margen. Los patrones de crecimiento regional siguen siendo desiguales, con América del Norte manteniendo el liderazgo en escala y Oriente Medio y África expandiéndose más rápidamente sobre la base de la inclusión liderada por la telefonía móvil y la concesión de licencias a bancos digitales. El principal punto de presión para el mercado de banca minorista es la rentabilidad, ya que la compresión de márgenes, el lastre de los costos de sucursales y las necesidades de modernización de sistemas heredados están obligando a los bancos a avanzar más rápidamente hacia los ingresos por comisiones, la automatización y la consolidación selectiva.

Conclusiones Clave del Informe

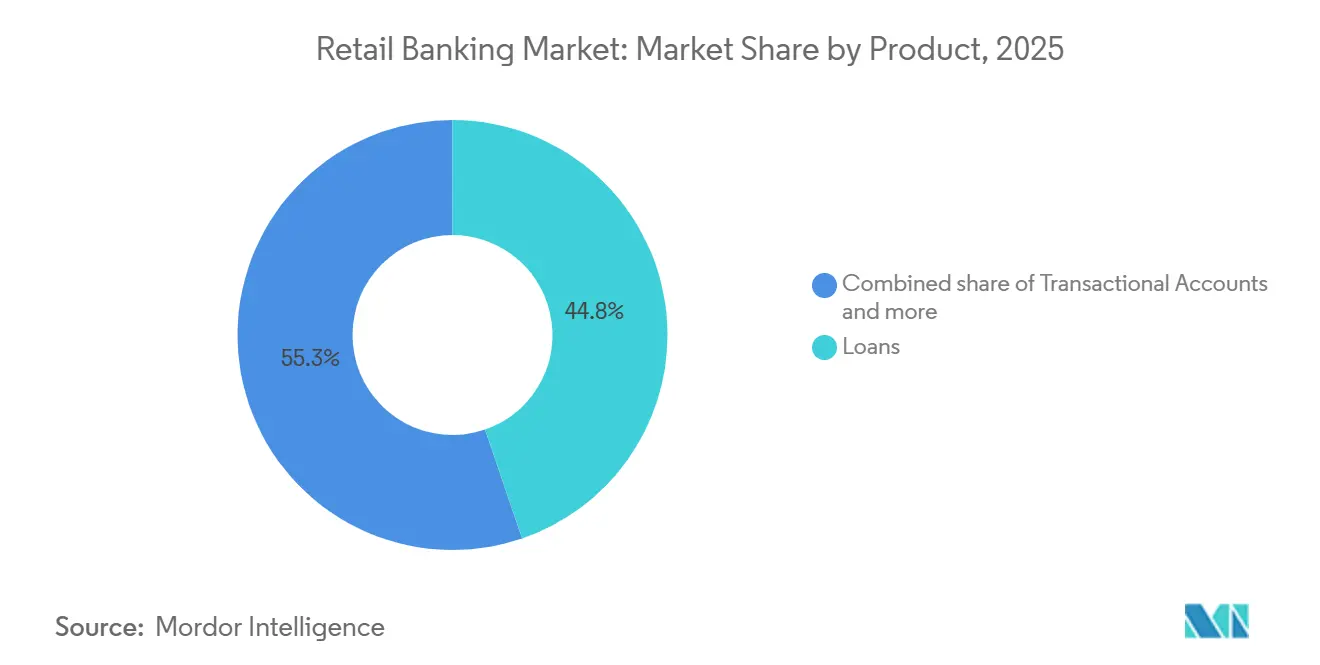

- Por producto, los préstamos captaron el 44,75% de la participación del mercado de banca minorista en 2025, mientras que se proyecta que las tarjetas de débito crezcan a una CAGR del 7,76% entre 2026 y 2031.

- Por canal, la banca en línea representó el 71,48% del mercado de banca minorista en 2025 y se prevé que se expanda a una CAGR del 6,16% hasta 2031.

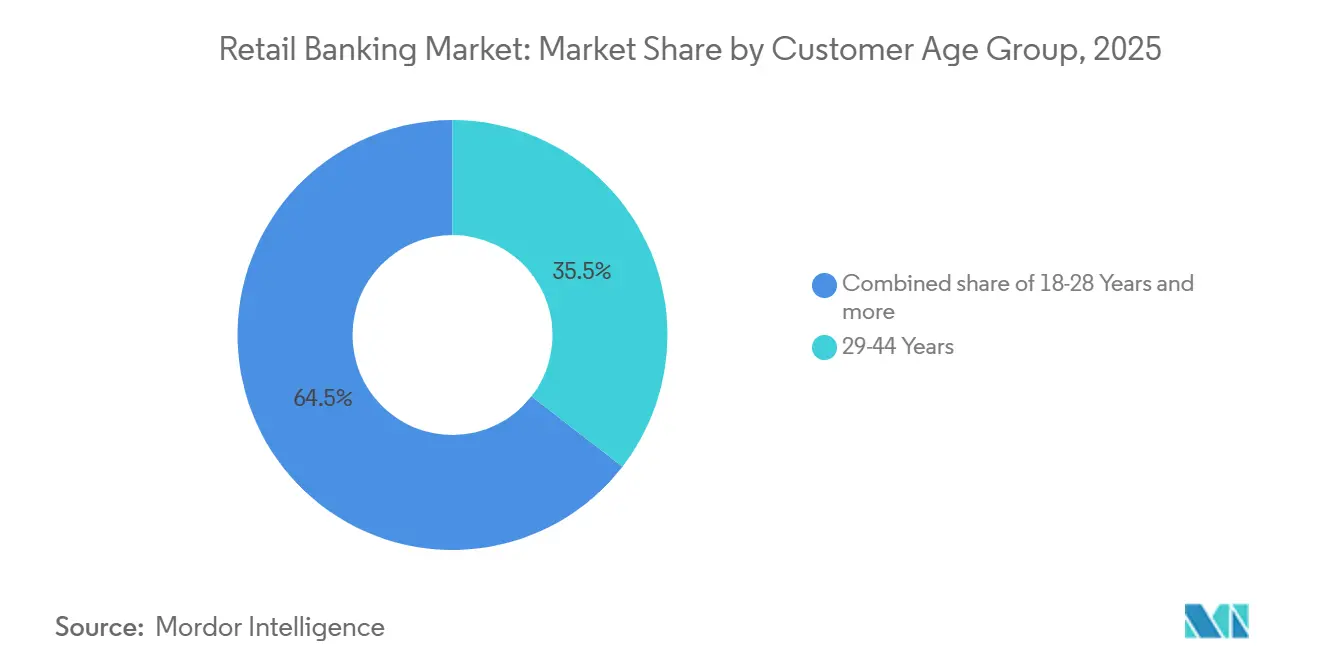

- Por grupo de edad de clientes, el segmento de 29 a 44 años concentró el 35,49% del mercado de banca minorista en 2025, mientras que se proyecta que el segmento de 18 a 28 años crezca a una CAGR del 6,87% entre 2026 y 2031 en el mercado.

- Por tipo de banco, los bancos nacionales captaron el 67,84% de la participación del mercado de banca minorista en 2025, mientras que se proyecta que los neobancos crezcan a una CAGR del 8,20% entre 2026 y 2031 en el mercado.

- Por geografía, América del Norte representó el 38,02% del mercado de banca minorista en 2025, mientras que se proyecta que Oriente Medio y África crezcan a una CAGR del 7,95% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Banca Minorista

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de pagos instantáneos que impulsa la primacía de la cuenta | +1.2% | Global, concentrado en Asia-Pacífico, Europa y América Latina | Corto plazo (≤ 2 años) |

| Preferencia por la banca móvil que acelera la incorporación digital | +1.4% | Global, con mayor intensidad en Asia-Pacífico y África Subsahariana | Corto plazo (≤ 2 años) |

| Conversión de ofertas personalizadas por IA que mejora la economía de la venta cruzada | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Portabilidad de datos de banca abierta que permite la distribución de productos por terceros | +0.6% | Europa, el Reino Unido, Australia, Brasil | Mediano plazo (2-4 años) |

| Adquisición de cuentas digitales con bajas comisiones que amplía la base de clientes potenciales | +0.7% | Mercados emergentes, Generación Z de América del Norte | Corto plazo (≤ 2 años) |

| Escala de análisis de fraude en tiempo real que reduce la fricción por falsos positivos | +0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Pagos Instantáneos que Impulsa la Primacía de la Cuenta

Los sistemas de pago instantáneo están cambiando, y también está cambiando la institución que el consumidor considera su relación bancaria principal. El Reglamento de Pagos Instantáneos de la UE entró en vigor en octubre de 2025 y exige que los proveedores de servicios de pago de la zona euro ofrezcan transferencias de crédito instantáneas a tarifas no superiores a las de las transferencias estándar[1]CLEARINGPOST.COM Los Volúmenes de Compensación por Lotes Europeos Disminuyen a Medida que los Pagos Instantáneos Superan un Cuarto del Tráfico de Transferencias de Crédito | ClearingPost. Ese cambio de política ya se ha reflejado en el comportamiento de las transacciones, con la plataforma RT1 de EBA CLEARING promediando 6,1 millones de transacciones diarias en enero de 2026, frente a 3,66 millones en enero de 2025, mientras que los valores de liquidación diaria aumentaron a EUR 6,4 mil millones (USD 7,0 mil millones). India siguió un camino similar a una escala mucho mayor, con UPI procesando 228,5 mil millones de transacciones en 2025, un aumento del 33% interanual. Para el mercado de banca minorista, esto significa que el banco que controla la experiencia de pago instantáneo tiene más probabilidades de controlar los datos de transacciones, el compromiso diario y la próxima oportunidad de venta cruzada.

Preferencia por la Banca Móvil que Escala los Costos de Adquisición Digital por Debajo de la Economía de las Sucursales

La banca móvil es ahora el principal punto de contacto con el consumidor en muchos sistemas bancarios, y ese cambio se está produciendo más rápido que la reestructuración de las sucursales. En Estados Unidos, el 54% de los clientes bancarios señaló las aplicaciones móviles como su método bancario principal en 2025, marcando el 6.º año consecutivo en que el canal móvil lideró todos los canales. En cuanto a la demanda global, el Banco Mundial informó que el 79% de los adultos ya posee una cuenta financiera, mientras que el 84% de los adultos en países de ingresos bajos y medios posee un teléfono móvil y 3 mil millones de personas tienen teléfonos inteligentes[2]WORLDBANK.ORG La Base de Datos Global Findex 2025. La economía digital también es materialmente diferente, con más de USD 2,1 billones en transacciones bancarias procesadas a través de canales móviles en 2025 y un costo digital por transacción de USD 0,04 en comparación con USD 4,00 para una interacción en sucursal. El Informe de Métricas de Desempeño de Banca Digital 2026 también mostró que el 51% de las solicitudes de préstamos en las instituciones participantes se presentaron digitalmente en 2025 y que los usuarios digitales generaron 1,56 nuevas relaciones de productos por usuario, lo que subraya aún más el valor de la adquisición liderada por el canal móvil en el mercado de banca minorista.

Conversión de Ofertas Personalizadas por IA que Desplaza la Combinación de Ingresos hacia los Ingresos por Comisiones

La personalización liderada por IA se está convirtiendo en una herramienta de ingresos más que en un experimento de back-office. DBS generó SGD 1 mil millones (USD 740 millones) en valor económico a partir de iniciativas de IA y analítica en 2025, frente a SGD 750 millones (USD 582,52 millones) en 2024, basándose en diferencias medidas en los resultados entre las ofertas lideradas por IA y los grupos de control. TD Bank Group lanzó TD AI Prism en junio de 2025, y el banco indicó que el modelo procesa 100 veces más variables de datos de clientes que los sistemas anteriores para casos de uso predictivos[3]TD.MEDIAROOM.COM TD Anuncia el Lanzamiento de un Revolucionario Modelo Fundacional Predictivo - 11 de junio de 2025. CIBC también impulsó este patrón en 2025 a través de su motor CRTeX, que mejoró la conversión en un 3% y elevó las tasas de clics en un 20% tras su lanzamiento. En el mercado de banca minorista, los datos de transacciones más ricos y un mayor compromiso móvil crean ahora una ventaja compuesta, ya que mejores datos permiten una mejor sincronización de las ofertas, una mayor conversión de comisiones y una brecha más amplia entre los grandes bancos, los neobancos y las instituciones más pequeñas.

Portabilidad de Datos de Banca Abierta que Permite la Distribución de Productos por Terceros

La banca abierta está pasando de ser un requisito de cumplimiento normativo a un modelo de distribución de productos más amplio. En el Reino Unido, la Autoridad de Conducta Financiera publicó FS25/4 en agosto de 2025 y formalizó la transición de gobernanza en virtud de la Ley de Datos (Uso y Acceso) de 2025 para la futura estructura de banca abierta. En Europa, el reglamento de Acceso a Datos Financieros aún avanzaba hacia la adopción del texto definitivo a finales de 2025 y se espera que amplíe la portabilidad más allá de las cuentas de pago hacia el ahorro, las inversiones y los seguros. Esto crea un riesgo claro para los bancos que solo proporcionan infraestructura, ya que la plataforma orientada al cliente puede capturar la relación mientras el banco retiene el papel de balance de menor margen. En el mercado de banca minorista, los bancos que utilizan API para construir sus propios ecosistemas de distribución están mejor posicionados para proteger la titularidad del cliente, como se observó en el lanzamiento en junio de 2025 de la tarjeta de crédito de marca compartida vinculada a UPI por parte de PhonePe y HDFC Bank.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de modernización del núcleo heredado que consume el presupuesto de TI y ralentiza la innovación | -1.1% | Global, más agudo en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Compresión de márgenes por competencia en tasas de depósito y normalización del ciclo de tasas | -0.8% | Global, más agudo en India, China y el Reino Unido | Mediano plazo (2-4 años) |

| Escalada del cumplimiento normativo en ciberseguridad que incrementa los gastos operativos | -0.5% | Global, más elevado en la UE, el Reino Unido y Estados Unidos | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Lastre de costos de la red de sucursales que ralentiza la mejora de la eficiencia operativa | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Modernización del Núcleo Heredado que Frena la Velocidad de Innovación

Los sistemas de núcleo heredado continúan absorbiendo una gran parte de los presupuestos tecnológicos de los bancos y ralentizan el cambio de productos. Las grandes instituciones financieras aún destinan entre el 70% y el 85% del gasto en TI al mantenimiento de sistemas más antiguos, lo que deja poco margen para nuevas capacidades e integración digital. El problema se está volviendo más difícil de gestionar porque los grupos de habilidades más antiguas se están reduciendo mientras que los requisitos de resiliencia y presentación de informes de datos son cada vez más exigentes. La Ley de Resiliencia Operativa Digital de la UE, vigente desde el 17 de diciembre de 2024, está aumentando la presión sobre los bancos para modernizar sistemas diseñados para el procesamiento por lotes en lugar del control en tiempo real y la supervisión de terceros[4]PENTAGONINFOSEC.COM Costo y Cronograma de Cumplimiento de DORA: Lo que Realmente Gastan los Bancos de la UE | Pentagon Infosec. En el mercado de banca minorista, los bancos que cumplen los nuevos requisitos normativos superponiendo correcciones sobre núcleos antiguos corren el riesgo de bloquear costos de migración más elevados en el futuro, ralentizar la innovación y mantener amplia la brecha operativa entre los líderes digitales y los rezagados.

Compresión de Márgenes por Competencia en Tasas que Reduce el Margen de Ingresos

La rentabilidad también está siendo limitada por márgenes de interés neto más ajustados en varios sistemas bancarios. Los bancos comerciales programados de India registraron una caída interanual de 21 puntos básicos en los márgenes de interés neto hasta el 2,99% en el cuarto trimestre del ejercicio fiscal 2025, impulsada por un crecimiento más lento del crédito, mayores costos de depósitos y un aumento del 14,1% en los depósitos a plazo. Las ganancias de los bancos estatales indonesios cayeron un 4,55% en 2025, mientras que el margen de interés neto sectorial disminuyó al 4,56% en diciembre de 2025 desde el 4,62% un año antes. Los principales bancos estatales chinos también registraron compresión de márgenes en 2025, con caídas de hasta 21 puntos básicos en sus informes anuales. En el mercado de banca minorista, esto se está convirtiendo en un problema estructural porque los titulares aún necesitan financiar inversiones digitales y proteger los depósitos simultáneamente, dejando menos margen para absorber diferenciales más débiles sin cambiar la combinación de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Préstamos Lideran los Ingresos, Mientras que las Tarjetas de Débito Reflejan un Crecimiento más Rápido de las Transacciones

Los préstamos representaron el 44,75% del mercado de banca minorista en 2025, convirtiéndolos en el grupo de productos más grande. Esa posición sigue reflejando el papel central del crédito al consumo en los ingresos de los bancos minoristas, especialmente donde el endeudamiento de los hogares sigue siendo profundo y diversificado. India ofrece un ejemplo reciente sólido, con la cartera de préstamos minoristas registrando un crecimiento crediticio interanual del 16,2% en el ejercicio fiscal 2026 y los préstamos sobre oro aumentando un 123% interanual. La escala de ese crecimiento muestra por qué los préstamos continúan siendo el ancla de la combinación de ingresos incluso cuando los productos basados en transacciones ganan mayor compromiso diario. El mercado de banca minorista sigue dependiendo de la profundidad crediticia para respaldar los ingresos, la utilización del balance y la extensión de la relación hacia productos adyacentes.

Las tarjetas de débito son el segmento de productos de más rápido crecimiento, con una CAGR prevista del 7,76% para 2026-2031, lo que sugiere un mayor volumen de transacciones más que un cambio en la demanda de crédito. En Tailandia, PromptPay representó el 44% del gasto en línea y el 43% del gasto presencial en 2025, demostrando cómo los sistemas de pago instantáneo vinculados a débito están cambiando el comportamiento de pago cotidiano. Las cuentas transaccionales y las cuentas de ahorro siguen siendo importantes porque respaldan las relaciones de cuenta principal, los flujos de salarios y la estabilidad de la financiación en todo el mercado de banca minorista. Las tarjetas de crédito también siguen siendo relevantes en los sistemas de mayores ingresos, con JPMorgan Chase abriendo 10,4 millones de nuevas cuentas de tarjetas de crédito en 2025 a medida que su franquicia de tarjetas se expandía. Otros productos, incluidos seguros, inversiones y servicios para comerciantes dentro de las aplicaciones bancarias, están creciendo desde una base pequeña y se están volviendo más importantes a medida que los bancos buscan ingresos por comisiones más allá de los negocios de diferencial tradicionales.

Por Canal: La Banca en Línea Lidera, Mientras que las Redes de Sucursales se Orientan hacia el Uso Consultivo

La banca en línea representó el 71,48% del mercado de banca minorista en 2025 y sigue siendo el canal principal. Su CAGR prevista del 6,16% para 2026-2031 también muestra que el crecimiento de los ingresos digitales sigue superando el ritmo general del mercado. La adopción digital ha ido más allá del acceso a cuentas y ahora está integrada en la adquisición, la incorporación, el servicio y la expansión de productos. Alkami y Cornerstone Advisors informaron que el 87% de las cuentas corrientes están vinculadas a usuarios digitales activos y que el 82% de los usuarios móviles están activamente comprometidos. Esos niveles de uso confirman que lo digital ya no es un punto de contacto secundario para el mercado de banca minorista.

Wells Fargo superó los 33 millones de usuarios móviles activos a principios de 2026, y su asistente Fargo alcanzó 1 mil millones de interacciones con clientes en menos de 3 años, demostrando cómo el compromiso digital se está escalando ahora en los grandes bancos titulares. La banca fuera de línea continúa perdiendo participación de mercado en las transacciones rutinarias, pero no está desapareciendo del mercado de banca minorista. Bank of America planea abrir más de 150 nuevos centros financieros en 60 mercados para finales de 2027, incluidos 70 en 2026, lo que indica que las redes físicas están siendo reposicionadas en lugar de eliminadas. El modelo de sucursal física se está volviendo más selectivo, con las ubicaciones transaccionales bajo presión mientras que los centros de asesoramiento premium siguen siendo valiosos en los corredores de riqueza. Esto deja al mercado de banca minorista con una estrategia de sucursales a dos velocidades, donde lo digital gestiona la banca diaria y los formatos físicos se centran en necesidades complejas y relaciones con clientes de mayor valor.

Por Grupo de Edad del Cliente: El Segmento de 29-44 Años Concentra el Peso de los Ingresos, Mientras que el de 18-28 Años Impulsa una Expansión más Rápida

El grupo de edad de 29-44 años capturó el 35,49% del mercado de banca minorista en 2025, convirtiéndolo en el segmento de clientes más grande por contribución a los ingresos. Esta es la etapa de vida en la que las hipotecas, los saldos de ahorro, las tarjetas, los seguros y las relaciones de inversión suelen ser más amplias. Por eso este segmento sigue siendo central en los programas de venta cruzada liderados por IA y en las estrategias de relación multiproducto en el mercado de banca minorista. El lanzamiento de CRTeX de CIBC en 2025 respalda ese patrón, ya que el banco reportó una mejora del 3% en las conversiones y un aumento del 20% en las tasas de clics tras su implementación. El grupo de 29-44 años, por tanto, sigue siendo el ancla de ingresos porque la intensidad de productos es mayor y las relaciones son más amplias que en los segmentos más jóvenes.

El grupo de edad de 18-28 años es el segmento de más rápido crecimiento, con una CAGR prevista del 6,87% hasta 2031, convirtiéndolo en el principal campo de batalla de adquisición en el mercado de banca minorista. Chime reportó 10,2 millones de miembros activos en el primer trimestre de 2026 y señaló que se abrieron más cuentas bancarias nuevas a través de Chime que a través de cualquier otra institución financiera individual en Estados Unidos, superando a su competidor más cercano en más del 50%. Los segmentos de mayor edad, especialmente los de 45-59 y 60+, están creciendo más lentamente pero siguen siendo importantes porque generalmente mantienen saldos más altos y respaldan la economía de la banca física orientada al asesoramiento. Los segmentos más jóvenes se están expandiendo más rápido, pero los ingresos actuales por cliente siguen siendo más bajos, por lo que la economía de adquisición actual sigue siendo difícil para muchos titulares. El valor a largo plazo de este segmento en el mercado de banca minorista depende de si los adquirentes con enfoque digital pueden profundizar las relaciones a medida que estos clientes avanzan hacia años de mayor saldo y mayor crédito.

Por Tipo de Banco: Los Bancos Nacionales Mantienen la Escala, Mientras que los Neobancos Ganan Terreno en Nuevas Cuentas

Los bancos nacionales concentraron el 67,84% de la participación del mercado de banca minorista en 2025, lo que refleja su profundidad de balance, acceso al capital y amplia cobertura de productos. Su liderazgo en el mercado de banca minorista también se deriva de su capacidad para distribuir el gasto tecnológico entre bases de clientes muy grandes mientras mantienen los préstamos, los depósitos, las tarjetas y los pagos dentro de la misma relación. La división de Banca de Consumo y Comunidad de JPMorgan Chase reportó USD 19,6 mil millones en ingresos en el primer trimestre de 2026, un aumento del 7% interanual, y añadió 450.000 nuevas cuentas corrientes netas en el trimestre. Ese desempeño muestra que los grandes titulares aún pueden crecer orgánicamente cuando el compromiso digital mantiene eficiente la adquisición. Los bancos regionales siguen bajo mayor presión porque se sitúan entre la escala de los bancos nacionales y la agilidad de los competidores digitales.

Los neobancos son el tipo de banco de más rápido crecimiento con una CAGR prevista del 8,20% para 2026-2031, aunque todavía representan solo una pequeña parte de los ingresos totales. Revolut reportó USD 1,7 mil millones en beneficio neto en 2025 y añadió 16 millones de nuevos clientes minoristas, mientras que Nubank superó los 135 millones de clientes globales en marzo de 2026 y se convirtió en la tercera institución financiera más grande de México por número de clientes. El ritmo de esa expansión muestra por qué el mercado de banca minorista está experimentando una mayor presión en la adquisición de nuevas cuentas que en la participación de ingresos actual. La consolidación de bancos regionales también se está acelerando, con más de 180 operaciones de fusiones y adquisiciones bancarias anunciadas en 2025 por un total combinado de USD 49 mil millones, frente a USD 16,3 mil millones en 2024, y Fifth Third completando su adquisición de Comerica por USD 10,9 mil millones en febrero de 2026. El resultado es un mercado donde los titulares de escala aún controlan los ingresos actuales, pero los neobancos están captando una mayor proporción de las relaciones futuras con clientes en el mercado de banca minorista.

Análisis Geográfico

América del Norte representó el 38,02% del mercado de banca minorista en 2025, convirtiéndola en el mayor mercado regional. Estados Unidos sigue siendo el principal ancla, con bancos que reportaron USD 295,6 mil millones en ingresos netos en el año completo 2025 y saldos de préstamos de USD 13,5 billones, un aumento del 5,9% interanual. La región también se beneficia de ecosistemas de tarjetas de crédito maduros, grandes balances de consumo y vínculos profundos entre la banca y los mercados de capitales. Canadá está atravesando una transición similar, con TD Bank Group apuntando a USD 2.000-2.500 millones en optimización de costos a través de la migración digital, la integración de IA, la consolidación de proveedores y una reducción planificada del 10% en su red de sucursales en América del Norte para finales de 2026. México se está convirtiendo en una zona competitiva más activa, ya que Revolut lanzó operaciones bancarias completas allí en enero de 2026 y Nubank ya ha superado los 15 millones de clientes en el país.

Europa sigue en transición a medida que los pagos instantáneos, las normas de banca abierta y la consolidación selectiva reconfiguran la estructura regional del mercado de banca minorista. La plataforma STET de Francia informó que las transferencias instantáneas representaron el 20% de todas las transferencias de crédito en 2026, lo que subraya la rapidez con que los pagos en tiempo real se están incorporando a la corriente principal. Alemania está atrayendo nueva competencia digital, con JPMorgan lanzando la banca digital Chase en 2026, utilizando una oferta de tasa de ahorro del 4% para captar depósitos antes de ampliar sus productos. Francia también se está convirtiendo en un importante campo de batalla, donde Revolut indicó haber alcanzado 7 millones de clientes franceses a principios de 2026, incluidos 2,5 millones incorporados en 2025. El Reino Unido está afrontando un ajuste diferente, ya que miles de cierres de sucursales coinciden con una arquitectura de gobernanza de banca abierta más formal en virtud de la Ley de Datos (Uso y Acceso) de 2025.

Oriente Medio y África son las regiones de más rápido crecimiento con una CAGR prevista del 7,95% para 2026-2031, respaldadas por la inclusión liderada por la telefonía móvil, la concesión de licencias a bancos digitales y nuevos modelos nativos digitales como Wio Bank en los Emiratos Árabes Unidos y onebank en Egipto. Wio Bank reportó AED 1,24 mil millones (USD 337,7 millones) en ingresos en 2025, un aumento del 55%, demostrando la escala que la banca digital ya puede alcanzar en la región. Asia-Pacífico sigue siendo la región más heterogénea internamente en el mercado de banca minorista porque el crecimiento de los pagos, el crecimiento del crédito y la presión sobre los márgenes se están moviendo a diferentes velocidades en los distintos países. India continúa escalando rápidamente, con UPI procesando 228,5 mil millones de transacciones en 2025 y el crédito minorista doméstico creciendo un 16,2% en el ejercicio fiscal 2026, mientras que HDFC Bank implementó una plataforma centralizada de IA generativa con más de 15 proyectos piloto de alto impacto en 2025. Los grandes bancos estatales de China están atravesando un ciclo de compresión de márgenes, mientras que los megabancos de Japón están respondiendo a través de alianzas digitales, como la asociación de mayo de 2026 entre Mizuho Bank y Rakuten Bank.

Panorama Competitivo

El mercado de banca minorista sigue estando semiconsolidado en la cima y ampliamente fragmentado por debajo. Las grandes instituciones aún concentran una proporción desproporcionada de depósitos, préstamos al consumo y tarjetas, mientras que una larga cola de bancos regionales, bancos comunitarios y participantes digitales compite de manera más agresiva por clientes marginales y flujos de nuevas cuentas. Esa división está empujando al mercado de banca minorista hacia dos modelos competitivos distintos: uno basado en la escala y la profundidad tecnológica, y otro en la velocidad, los precios y la adquisición digital enfocada. JPMorgan Chase ilustra la escala de su inversión tecnológica, con USD 19,8 mil millones en 2026 y soluciones de IA en producción que se duplicaron interanualmente. Ese nivel de gasto es difícil de igualar para la mayoría de los bancos más pequeños, lo que amplía la brecha de capacidades en personalización, gestión del fraude e incorporación digital.

Varios grandes bancos están respondiendo ahora a través del rediseño de plataformas y la reestructuración del negocio más que solo a través del lanzamiento de productos. Santander está siguiendo una estrategia de plataforma global a través de su programa ONE Transformation, con el objetivo de obtener EUR 1 mil millones en ganancias relacionadas con IA para 2028 y desplegando su plataforma de banca central nativa en la nube Gravity 2.0 en 26 mercados. HSBC se ha movido en la dirección opuesta al salir de operaciones minoristas de menor prioridad, con 11 salidas de negocios minoristas completadas en 2025, incluidas Sri Lanka, Bangladesh, Baréin, Alemania, Uruguay y Francia. DBS también está realizando un impulso tecnológico diferenciado, desplegando 10.000 agentes de IA personales a finales de 2025 y convirtiéndose en el primer banco de Asia-Pacífico en pilotar Visa Intelligent Commerce para pagos minoristas agénticos. Estos ejemplos muestran que el mercado de banca minorista ya no compite únicamente en escala de sucursales o precios, porque la diferenciación estratégica depende ahora más del diseño de la plataforma, el uso de datos y el enfoque de la cartera.

Quedan espacios en blanco en nichos digitales donde la oferta de productos sigue siendo limitada en relación con la demanda. La banca digital islámica es un ejemplo, con el lanzamiento por parte del Banco Digital Islámico Rouya de los Emiratos Árabes Unidos de una tarjeta de crédito con devolución de efectivo de Mastercard en abril de 2026 y el inicio de operaciones del Banco Digital Islámico Raqami de Pakistán en febrero de 2026 sobre infraestructura de nube local. El mercado de banca minorista está, por tanto, abriendo espacio no solo para los grandes bancos universales y los neobancos convencionales, sino también para los especialistas digitales que se dirigen a grupos de clientes desatendidos con un posicionamiento de producto más claro. Esto mantiene la presión competitiva amplia incluso cuando los bancos de primer nivel siguen dominando los fondos de ingresos actuales.

Líderes de la Industria de Banca Minorista

JPMorgan Chase and Co.

Industrial and Commercial Bank of China Ltd.

Bank of America Corporation

China Construction Bank Corporation

HSBC Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: EQB (Equitable Bank, Canadá) obtuvo la aprobación regulatoria final para adquirir PC Financial —la subsidiaria bancaria de President's Choice / Loblaw— y suscribir una asociación exclusiva a largo plazo con el programa de fidelización PC Optimum, obteniendo acceso a los canales minoristas y digitales nacionales de Loblaw para la distribución de productos financieros. La operación reposiciona a EQB como un banco digital de escala con distribución minorista integrada.

- Abril de 2026: BPCE finalizó la adquisición del 100% de novobanco por EUR 6,7 mil millones (USD 7,3 mil millones), convirtiendo a Portugal en su segundo mercado doméstico de banca minorista y reforzando su posición como el cuarto grupo bancario más grande de la Eurozona. Se espera que la transacción sea inmediatamente acretiva para las ganancias.

- Marzo de 2026: Revolut completó la fase de movilización de su licencia bancaria en el Reino Unido, habilitando servicios bancarios completos, incluida la protección de depósitos bajo el FSCS, para sus 13 millones de clientes británicos. En el mismo mes, Revolut presentó una solicitud formal de licencia bancaria nacional en Estados Unidos, apuntando a un mercado donde ya había acumulado millones de usuarios de la aplicación sin una licencia bancaria completa.

- Febrero de 2026: Fifth Third Bancorp completó su adquisición de Comerica por USD 10,9 mil millones, creando el 9.º banco más grande de Estados Unidos con aproximadamente USD 294 mil millones en activos. La fusión combina las capacidades de banca minorista digital de Fifth Third con la franquicia de mercado medio de Comerica en 26 estados, estableciendo un competidor de escala en el segmento de banca regional de Estados Unidos.

Alcance del Informe Global del Mercado de Banca Minorista

| Cuentas Transaccionales |

| Cuentas de Ahorro |

| Tarjetas de Débito |

| Tarjetas de Crédito |

| Préstamos |

| Otros Productos |

| Banca en Línea |

| Banca Fuera de Línea |

| 18-28 Años |

| 29-44 Años |

| 45-59 Años |

| 60 Años y Más |

| Bancos Nacionales |

| Bancos Regionales |

| Neobancos y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Producto | Cuentas Transaccionales | |

| Cuentas de Ahorro | ||

| Tarjetas de Débito | ||

| Tarjetas de Crédito | ||

| Préstamos | ||

| Otros Productos | ||

| Por Canal | Banca en Línea | |

| Banca Fuera de Línea | ||

| Por Grupo de Edad del Cliente | 18-28 Años | |

| 29-44 Años | ||

| 45-59 Años | ||

| 60 Años y Más | ||

| Por Tipo de Banco | Bancos Nacionales | |

| Bancos Regionales | ||

| Neobancos y Otros | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de banca minorista?

El mercado de banca minorista se situó en USD 3,56 billones en 2025 y se espera que alcance USD 3,79 billones en 2026 antes de ascender a USD 5,2 billones en 2031.

¿Qué está impulsando el crecimiento en la banca minorista hasta 2031?

El crecimiento está siendo respaldado por los pagos instantáneos, la banca con enfoque móvil, la originación digital de préstamos y la personalización liderada por IA que mejora la conversión de productos y la retención de clientes.

¿Qué segmento de producto lidera los ingresos en la banca minorista?

Los préstamos siguen siendo el segmento de productos más grande con una participación del 44,75% en 2025, lo que refleja la continua importancia del crédito al consumo en los ingresos de los bancos minoristas.

¿Qué canal domina el compromiso con el cliente y la generación de ingresos?

La banca en línea lidera con el 71,48% de los ingresos en 2025, respaldada por una alta adopción digital, un uso móvil activo y menores costos de servicio que las sucursales.

¿Qué grupo de clientes se está expandiendo más rápido?

El grupo de edad de 18-28 años es el segmento de más rápido crecimiento, con una CAGR prevista del 6,87% hasta 2031, convirtiéndolo en el principal campo de batalla de adquisición para los titulares y los neobancos.

¿Qué región está creciendo más rápido en banca minorista?

Oriente Medio y África es la región de más rápido crecimiento con una CAGR prevista del 7,95% para 2026-2031, respaldada por la concesión de licencias a bancos digitales, el dinero móvil y el crecimiento demográfico.

Última actualización de la página el: