Tamaño y Participación del Mercado de Finanzas al Consumidor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.44 Billones de dólares |

| Tamaño del Mercado (2031) | 14.08 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

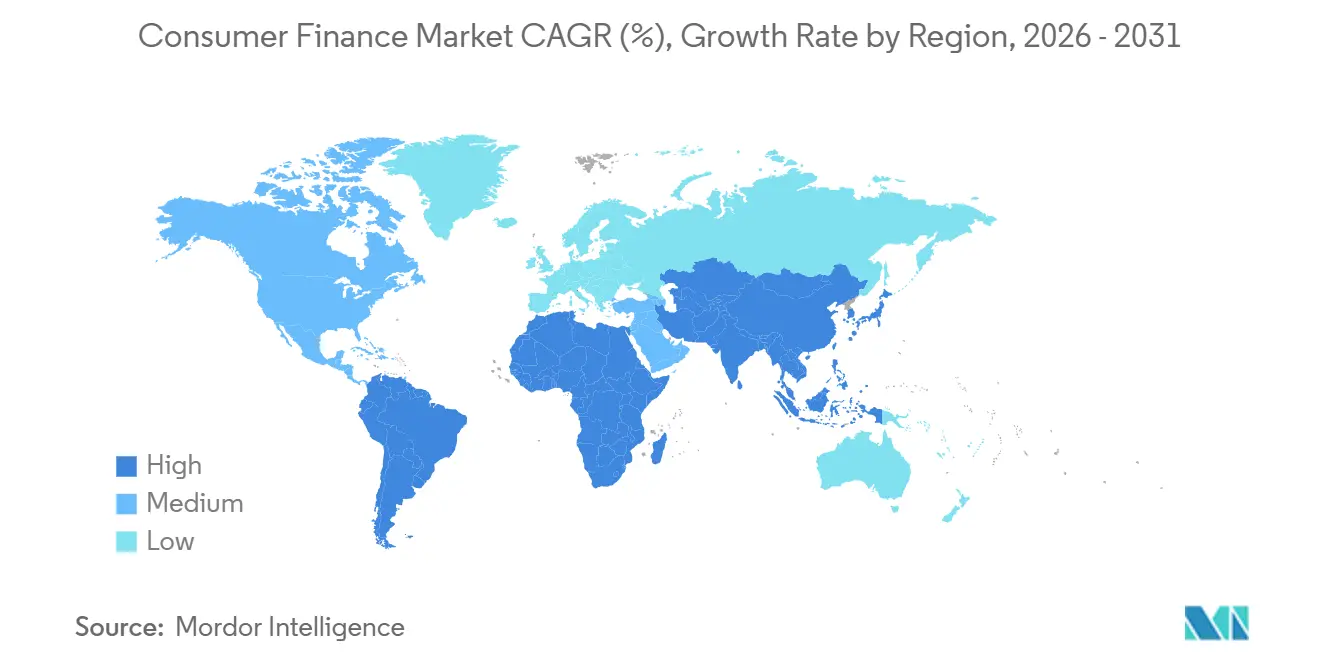

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Finanzas al Consumidor por Mordor Intelligence

Se espera que el tamaño del Mercado de Finanzas al Consumidor crezca de USD 9,87 billones en 2025 a USD 10,44 billones en 2026 y se prevé que alcance USD 14,08 billones en 2031 a una CAGR del 6,17% durante 2026-2031.

El crecimiento del mercado de finanzas al consumidor está siendo respaldado por herramientas de decisión crediticia que se integran en el comercio digital, el uso más amplio de datos financieros basados en consentimiento y acciones de política que amplían el acceso al endeudamiento formal para prestatarios desatendidos. Estos cambios se refuerzan mutuamente: datos más sólidos aumentan la confianza en la aprobación, mientras que los procesos digitales más rápidos reducen el abandono e incrementan las originaciones completadas en los productos de crédito al consumidor. Los grandes bancos aún mantienen una posición sólida en el mercado de finanzas al consumidor gracias a la financiación respaldada por depósitos, la escala en cumplimiento normativo y los controles de riesgo establecidos, que respaldan la disciplina de precios y la resiliencia de la cartera. Al mismo tiempo, el mercado de finanzas al consumidor está creando más espacio para los prestamistas fintech que compiten en velocidad, ofertas integradas y una selección de riesgo más precisa, en lugar de depender únicamente de la densidad de sucursales. La presión a corto plazo sigue concentrada en los costos de financiación y la morosidad en créditos sin garantía, aunque la estructura de las carteras actuales aún parece más resiliente que los patrones de préstamo observados antes de la crisis financiera mundial.

Conclusiones Clave del Informe

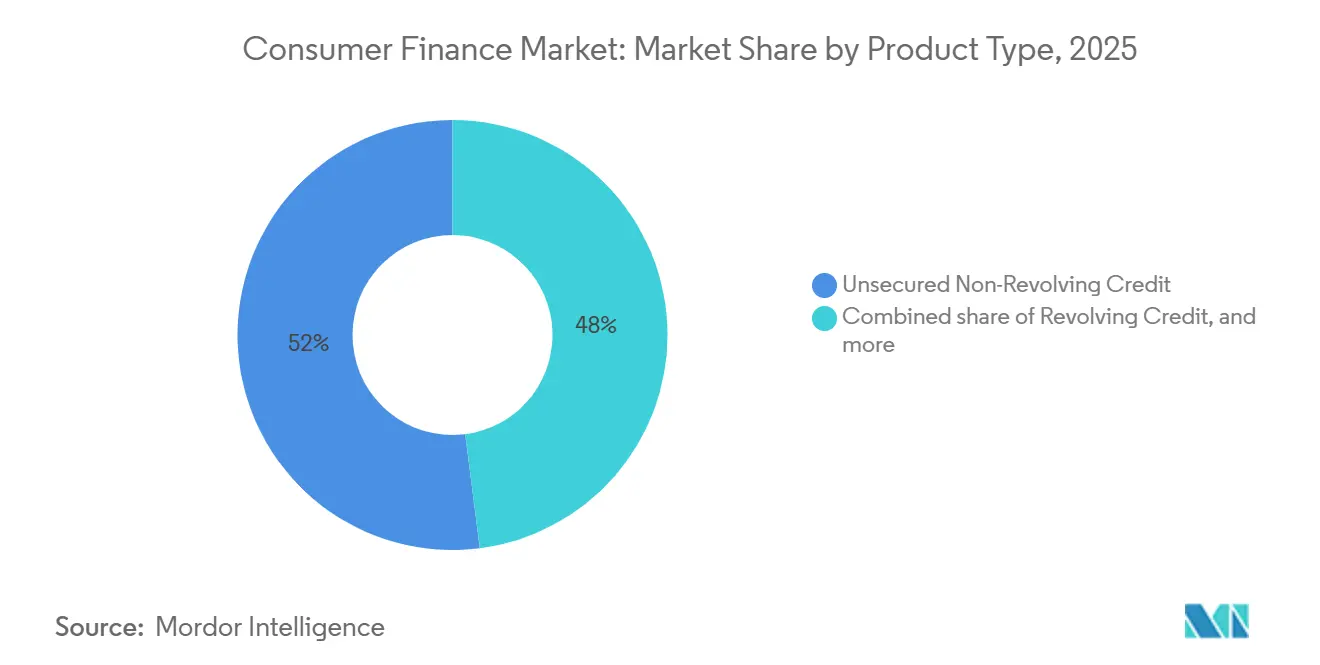

- Por tipo de producto, el crédito no revolvente sin garantía representó el 52% de la participación del mercado de finanzas al consumidor en 2025, mientras que se proyecta que el crédito revolvente crecerá a una CAGR del 7,9% hasta 2031.

- Por tipo de prestamista, los bancos representaron el 61,9% de la participación del mercado de finanzas al consumidor en 2025, mientras que se proyecta que las fintech y los prestamistas digitales crecerán a una CAGR del 10,7% hasta 2031.

- Por canal de distribución, la sucursal/presencial capturó el 38,1% de la participación de ingresos en 2025, mientras que se proyecta que el canal digital directo crecerá a una CAGR del 9,5% hasta 2031.

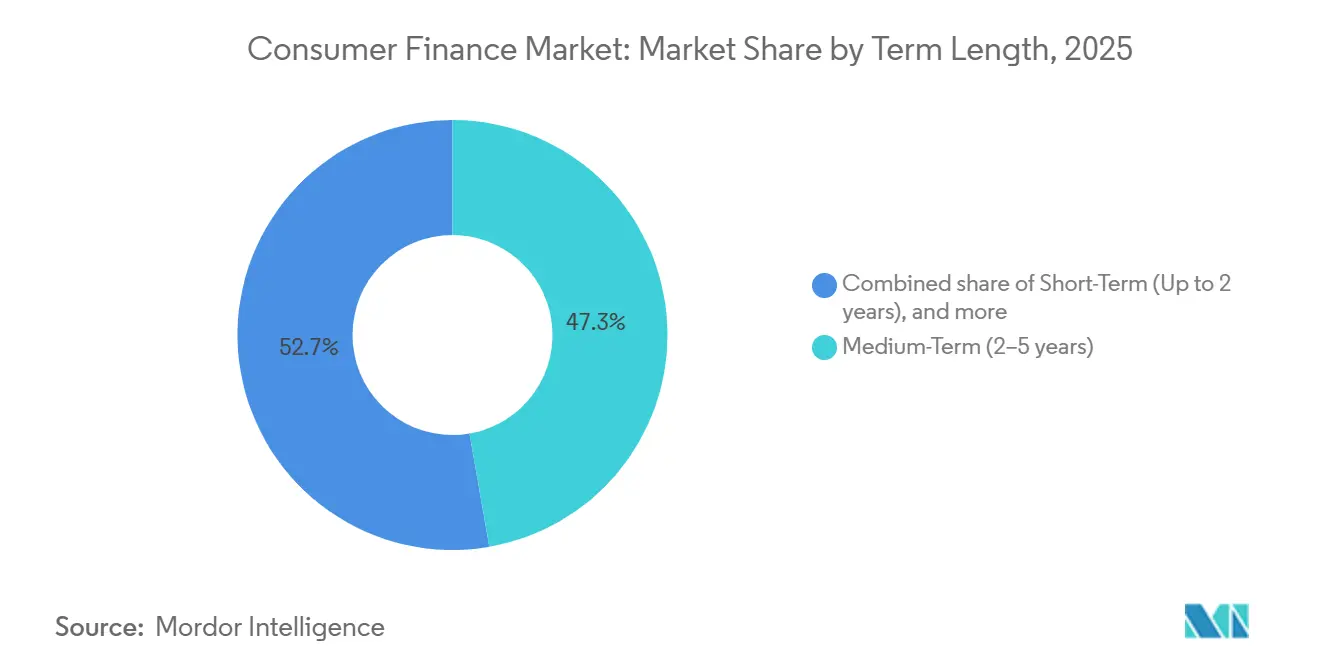

- Por plazo, los préstamos a mediano plazo capturaron el 47,3% de la participación de ingresos en 2025, mientras que se proyecta que el crédito a corto plazo crecerá a una CAGR del 8,2% hasta 2031.

- Por propósito del préstamo, la compra de vehículos/relacionado con automóviles capturó el 27,6% de la participación de ingresos en 2025, mientras que se proyecta que la consolidación de deuda/refinanciamiento crecerá a una CAGR del 7,5% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 43,3% de la participación del mercado de finanzas al consumidor en 2025, mientras que se proyecta que Oriente Medio y África crecerán a una CAGR del 8,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Finanzas al Consumidor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Finanzas Integradas en el Punto de Venta Amplían la Adopción de Crédito | +1.2% | Global, concentrado en América del Norte, Asia-Pacífico y Europa Occidental | Corto plazo (≤ 2 años) |

| La Banca Abierta Mejora la Precisión en la Evaluación Crediticia | +0.8% | América del Norte y la UE, con extensión al CCG e India | Mediano plazo (2-4 años) |

| El BNPL Normaliza el Crédito al Consumidor de Corta Duración | +0.7% | Global, con Asia-Pacífico y Oriente Medio mostrando la adopción más rápida | Corto plazo (≤ 2 años) |

| Las Cobranzas Habilitadas por IA Reducen la Pérdida por Morosidad | +0.6% | Global, con ganancias tempranas en América del Norte e India | Mediano plazo (2-4 años) |

| Las Remesas de Trabajadores Transfronterizos Impulsan la Demanda de Crédito de Pequeño Monto | +0.4% | Oriente Medio y África, América del Sur, Asia del Sur y Asia Sudoriental | Largo plazo (≥ 4 años) |

| La Repriorización del Crédito Subprime Crea un Grupo Direccionable Ajustado al Riesgo Más Amplio | +0.5% | América del Norte, Brasil y Asia Sudoriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Finanzas Integradas en el Punto de Venta Amplían la Adopción de Crédito

Los préstamos se ofrecen cada vez más a lo largo del proceso de compra en lugar de a través de una solicitud bancaria separada, y ese cambio está transformando la forma en que los prestatarios acceden al mercado de finanzas al consumidor. El crédito ofrecido en el momento del pago tiende a aumentar la adopción porque la decisión de financiamiento aparece cuando la intención de compra ya es alta, y la transacción sigue sintiéndose inmediata. Este modelo también ayuda a los comerciantes a convertir más carritos en ventas completadas, lo que proporciona a los prestamistas un canal de originación más sólido que las campañas de adquisición independientes. A medida que este patrón se expande, el mercado de finanzas al consumidor se beneficia de compras que de otro modo podrían haberse retrasado, reducido o abandonado debido a restricciones presupuestarias a corto plazo. La entrega integrada también favorece a los prestamistas que pueden combinar verificaciones de riesgo rápidas con integraciones de socios fluidas en los sistemas y aplicaciones de los comerciantes. En los Estados Unidos, la regla activa de finanzas abiertas de la Sección 1033 de la CFPB respalda la conectividad de datos de la que cada vez más depende la evaluación crediticia en el punto de venta.

La Banca Abierta Mejora la Precisión en la Evaluación Crediticia

El acceso en tiempo real a los datos de transacciones está mejorando la capacidad de los prestamistas para evaluar la estabilidad de ingresos, el comportamiento de pago y la volatilidad del flujo de caja en un conjunto más amplio de prestatarios en el mercado de finanzas al consumidor. Esto importa más para los trabajadores independientes, de economía colaborativa y con historial crediticio limitado, porque el historial en los burós de crédito por sí solo a menudo no logra capturar su capacidad de pago completa. Mejores datos reducen la selección adversa, lo que permite a los prestamistas aumentar la confianza en la aprobación sin reducir los estándares de evaluación crediticia ni ampliar la tolerancia a pérdidas. El beneficio comercial no se limita a las tasas de aprobación, ya que datos más precisos también respaldan una mejor disciplina de precios en las bandas de riesgo de los prestatarios. El marco de Agregador de Cuentas de India está ayudando a los prestamistas a integrar el intercambio de datos basado en consentimiento directamente en la evaluación crediticia para prestatarios independientes y desatendidos, haciendo que el uso de datos abiertos sea más operativo y menos experimental. A medida que marcos similares se expanden, el mercado de finanzas al consumidor debería ver una mayor calidad en las decisiones para grupos de clientes que anteriormente eran difíciles de evaluar solo con tarjetas de puntuación tradicionales[1]ECONOMICTIMES.INDIATIMES.COM Las fintech acaparan el 77% del mercado de préstamos personales de India por volumen en el ejercicio fiscal 26 - The Economic Times.

El BNPL Normaliza el Crédito al Consumidor de Corta Duración

El BNPL ha pasado de ser una función de pago de nicho a un comportamiento crediticio generalizado que influye en el endeudamiento de corta duración en todo el mercado de finanzas al consumidor. El análisis de la Reserva Federal mostró que seis grandes proveedores originaron cerca de USD 160 mil millones en productos de crédito al consumidor en 2025, con planes de pago en 4 cuotas que contribuyeron USD 78,3 mil millones y cuotas a más largo plazo que añadieron USD 47,1 mil millones[2]FEDERALRESERVE.GOV La Reserva Federal - "Compra Ahora, Paga Después" Más Allá del "Pago en 4 Cuotas", Una Visión General Completa del Producto. Más del 60% de esa emisión tenía una TAE del 0%, lo que ayuda a normalizar el endeudamiento en cuotas para el consumo habitual en lugar de solo para compras excepcionales. Este cambio está reduciendo la brecha entre los proveedores independientes de BNPL y los emisores de tarjetas, ya que la mecánica de cuotas se está integrando cada vez más en la infraestructura de tarjetas existente. El enfoque competitivo se está desplazando ahora hacia la distribución, con los prestamistas buscando posicionarse dentro de los recorridos de búsqueda, billetera y aplicaciones donde las decisiones de compra comienzan cada vez más. En mayo de 2026, tanto Klarna como Affirm aseguraron posicionamiento dentro del Modo IA de Búsqueda de Google y la aplicación Gemini, mostrando cómo los préstamos al consumidor se están moviendo más allá de las páginas de pago hacia flujos de comercio liderados por IA.

Las Cobranzas Habilitadas por IA Reducen la Pérdida por Morosidad

La capacidad de cobranza se está convirtiendo en una variable competitiva más importante a medida que el mercado de finanzas al consumidor se expande en productos sin garantía, de corta duración y originados digitalmente. Los prestamistas están poniendo más énfasis en los modelos de alerta temprana porque pequeñas mejoras en las tasas de recuperación pueden cambiar materialmente la economía de las carteras de crédito minorista de alto volumen. Las herramientas de cobranza lideradas por IA respaldan un contacto más temprano con el cliente, una mejor priorización del alcance y rutas de tratamiento más personalizadas que se alinean con el comportamiento de la cuenta. Esto importa más en las carteras de rápido crecimiento donde la infraestructura de recuperación tradicional a menudo queda rezagada respecto al crecimiento de la originación y deja pérdidas evitables en la cartera. Con el tiempo, los prestamistas con mayor inteligencia de cobranza pueden mantener un grupo de prestatarios más amplio sin necesitar el mismo nivel de prima de riesgo que requieren las carteras menos receptivas. Eso hace que la calidad del servicio sea un diferenciador significativo en el mercado de finanzas al consumidor, especialmente donde la expansión supera la capacidad de adaptación de los procesos de recuperación heredados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Escrutinio Regulatorio Eleva el Costo de Cumplimiento por Dólar Originado | -0.9% | Global, más agudo en América del Norte y China | Mediano plazo (2-4 años) |

| La Volatilidad del Costo de Financiación Comprime los Márgenes de Interés Neto | -0.8% | Global, especialmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La Sensibilidad a la Morosidad Sigue Siendo Alta en el Crédito Revolvente y Sin Garantía | -0.6% | América del Norte, Brasil e India | Corto plazo (≤ 2 años) |

| La Fragmentación de Datos Limita la Venta Cruzada entre Prestamistas y Geografías | -0.5% | Global, con concentración temprana en Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Escrutinio Regulatorio Eleva el Costo de Cumplimiento por Dólar Originado

La regulación se está convirtiendo en una restricción operativa más fuerte en el mercado de finanzas al consumidor porque cada requisito adicional de divulgación, reporte e idoneidad eleva los costos antes de que se registre siquiera un préstamo. La carga generalmente es más fácil de absorber para las grandes instituciones porque los gastos generales fijos de cumplimiento pueden distribuirse entre carteras amplias y múltiples productos. Los prestamistas más pequeños sienten la presión de manera más directa porque el aumento de los costos de cumplimiento reduce el margen para la experimentación, la flexibilidad de precios y la adquisición de prestatarios. Esta dinámica puede ralentizar la diversidad de productos incluso cuando la demanda de los prestatarios sigue siendo saludable, especialmente en las categorías reguladas sin garantía y de corta duración. En China, el endurecimiento regulatorio ya ha dado forma a las condiciones de originación, y los datos del PBOC para el primer trimestre de 2026 mostraron que los préstamos al consumidor excluyendo vivienda disminuyeron un 0,2% interanual. El efecto más amplio es un desplazamiento del volumen liderado por el cumplimiento hacia prestamistas mejor capitalizados con una infraestructura operativa más profunda.

La Volatilidad del Costo de Financiación Comprime los Márgenes de Interés Neto

La volatilidad del costo de financiación sigue siendo una restricción directa sobre el mercado de finanzas al consumidor porque la economía de los préstamos minoristas depende de que el diferencial entre la financiación del prestamista y el precio al cliente sea lo suficientemente amplio como para absorber pérdidas y costos operativos. Los bancos están mejor aislados porque la financiación mediante depósitos suele ser más estable que los canales de financiación mayorista o estructurada utilizados por muchos prestamistas no bancarios. Esta brecha se vuelve más importante cuando los prestamistas están activos en cohortes de prestatarios más riesgosas donde la pérdida esperada más alta ya debe estar incorporada en el precio del producto. Si la financiación mayorista se reprecia demasiado rápido, algunos prestamistas no bancarios aceptan una menor rentabilidad o endurecen los estándares crediticios, sacrificando volumen. La presión es especialmente visible en las carteras sin garantía y subprime, donde la sensibilidad a la morosidad y a la financiación puede aumentar conjuntamente en lugar de por separado. Al mismo tiempo, algunos grandes prestamistas fintech están bloqueando activamente facilidades de mayor duración, y Klarna duplicó su facilidad de flujo anticipado con Elliott a USD 2 mil millones en marzo de 2026 para respaldar hasta USD 17 mil millones en préstamos de financiación en los Estados Unidos[3]BUSINESSWIRE.COM Klarna y Elliott Profundizan su Asociación con una Facilidad de USD 2 mil millones que Respalda USD 17 mil millones de Expansión de Financiación en EE. UU..

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Crédito Sin Garantía Ancla el Volumen, los Productos Revolventes Impulsan la Tasa

El Crédito No Revolvente Sin Garantía mantuvo una participación del 52% en 2025, convirtiéndolo en el bloque de productos más grande del mercado de finanzas al consumidor. Los préstamos personales, los préstamos estudiantiles y el financiamiento de atención médica respaldaron este liderazgo porque abordan necesidades domésticas recurrentes en todos los grupos de ingresos y etapas de vida. En los Estados Unidos, los saldos de préstamos personales sin garantía alcanzaron USD 276 mil millones en el cuarto trimestre de 2025 y eran mantenidos por 26,4 millones de consumidores, lo que muestra cuán amplia se ha vuelto la base de prestatarios instalada. Los prestamistas fintech representaron el 42% de esas originaciones, lo que indica que la entrega digital está ampliando el acceso, incluso dentro de una categoría de producto que aún está moldeada por la disciplina de evaluación crediticia de bancos y prestamistas. El crédito garantizado no inmobiliario también se mantuvo sustancial porque los préstamos para automóviles mantuvieron altos los tamaños de los tickets y los volúmenes de cuentas, con el financiamiento promedio de vehículos nuevos alcanzando USD 44.495 y las originaciones de automóviles en el tercer trimestre de 2025 aumentando a 6,7 millones de cuentas.

Se proyecta que el Crédito Revolvente crecerá a una CAGR del 7,9% hasta 2031, convirtiéndolo en el tipo de producto de más rápido crecimiento en la combinación del mercado de finanzas al consumidor. Las funciones de cuotas basadas en tarjetas están reduciendo la brecha entre el crédito revolvente tradicional y las ofertas independientes de BNPL, lo que está cambiando la forma en que los prestamistas posicionan el endeudamiento de corta duración. Los datos de la Reserva Federal mostraron que el crédito al consumidor revolvente creció un 3,4% en 2025, y el crecimiento anualizado de diciembre de 2025 alcanzó el 12,6%, apuntando a una fuerte aceleración del uso a fin de año. Ese patrón sugiere que los consumidores siguen utilizando activamente los productos revolventes incluso cuando las opciones de refinanciamiento y las alternativas en cuotas siguen disponibles en los canales digitales. La educación y el financiamiento médico continúan representando nichos desatendidos importantes porque la presión de costos en ambas categorías está sosteniendo la demanda de endeudamiento incluso cuando los presupuestos domésticos están bajo tensión.

Por Prestamista: Los Bancos Lideran por Amplitud, las Fintech Ganan en Velocidad e Inclusión

Los bancos mantuvieron una participación del 61,9% del tamaño del mercado de finanzas al consumidor en 2025, lo que los mantuvo en el centro de la actividad de originación, financiación y servicio en todas las regiones. Su ventaja proviene de la financiación respaldada por depósitos, los sistemas de cumplimiento establecidos, el alcance de venta cruzada y las relaciones de larga data con los clientes que reducen los costos de adquisición con el tiempo. JPMorgan Chase abrió 10,4 millones de nuevas cuentas de tarjetas de crédito en 2025, y se espera que el crecimiento de sus préstamos al consumidor supere el promedio de la industria en 2026, mostrando cómo la escala respalda la expansión continua. Ese tipo de amplitud operativa permite a los grandes bancos defender los precios y gestionar la carga regulatoria de manera más eficiente que los prestamistas más pequeños en muchos segmentos de prestatarios. Las EFNB también mantienen un lugar significativo en la industria de finanzas al consumidor porque a menudo atienden a prestatarios que quedan fuera de los umbrales estrictos de elegibilidad bancaria pero que aún requieren crédito formal.

Se proyecta que las fintech y los prestamistas digitales crecerán a una CAGR del 10,7% hasta 2031, el ritmo más rápido entre los tipos de prestamistas en el mercado de finanzas al consumidor. Su impulso proviene de una evaluación crediticia más rápida, un uso más amplio de datos de transacciones y un diseño de productos con enfoque móvil que se alinea con la forma en que la mayoría de los prestatarios ahora buscan, solicitan y reembolsan. En India, las EFNB con enfoque digital aprobaron 13,2 crore de préstamos personales por valor de INR 2,15 lakh crore (USD 25,4 mil millones) en el ejercicio fiscal 26 y representaron el 77% del volumen total de préstamos personales. Nubank reportó una cartera de préstamos de USD 32,7 mil millones en el cuarto trimestre de 2025, un aumento del 40% interanual, mientras que su ratio de préstamos en mora a más de 90 días se mantuvo en el 6,6%, lo que demuestra que el crecimiento rápido puede coexistir con un control crediticio disciplinado. Estos resultados sugieren que la industria de finanzas al consumidor está recompensando a los prestamistas que combinan inclusión, escala y evaluación crediticia basada en datos en lugar de depender únicamente del alcance de sucursales o del legado de productos.

Por Canal de Distribución: La Sucursal Mantiene la Escala, el Canal Digital Directo Marca el Ritmo

La Sucursal/Presencial mantuvo una participación del 38,1% en 2025, lo que indica que la distribución física sigue siendo importante en el mercado de finanzas al consumidor para productos complejos, garantizados y con mucha documentación. Los préstamos para automóviles, el financiamiento de bienes duraderos y los préstamos personales con asesoramiento continúan beneficiándose de la interacción cara a cara donde los clientes aún valoran la explicación, la tranquilidad y el apoyo con documentos. Este canal también sigue siendo importante en los sistemas de préstamos locales donde la confianza se construye a través de relaciones existentes y la familiaridad con prestatarios recurrentes. Los modelos de intermediario y agente continúan conectando el alcance del prestamista y la adquisición de prestatarios en mercados donde la preparación digital aún es desigual entre grupos de clientes y casos de uso. La presencia de sucursales, por lo tanto, sigue siendo relevante porque respalda la escala en productos donde la fricción aún no puede eliminarse completamente sin afectar la conversión o la confianza.

Se proyecta que el Canal Digital Directo crecerá a una CAGR del 9,5% hasta 2031, convirtiéndolo en la ruta de distribución de más rápido crecimiento en el mercado de finanzas al consumidor. Su impulso proviene de una incorporación más rápida, menor fricción documental y una evaluación crediticia que puede ejecutarse dentro de aplicaciones móviles, sitios de prestamistas y ecosistemas de socios con menos pasos manuales. Los prestamistas que utilizan flujos de trabajo liderados por API pueden acortar los ciclos de aprobación de días a minutos cuando los datos de identidad, ingresos y cuentas son accesibles en tiempo real y pueden procesarse de manera consistente. Esto importa más en los préstamos sin garantía porque la velocidad de aprobación influye directamente en la conversión, el costo de adquisición y la disposición del prestatario a completar la solicitud. La regla activa de la Sección 1033 de la CFPB en los Estados Unidos fortalece el marco de acceso a datos que los prestamistas digitales directos necesitan para tomar decisiones crediticias instantáneas y precisas a escala.

Por Plazo: El Mediano Plazo Domina, el Corto Plazo Refleja Nuevos Comportamientos Crediticios

Los préstamos a Mediano Plazo con plazos de 2 a 5 años mantuvieron una participación del 47,3% en 2025, convirtiéndolos en el segmento de vencimiento más grande del mercado de finanzas al consumidor. Este perfil se alinea con los horizontes de pago más comunes en los préstamos para automóviles y personales, donde la asequibilidad mensual y los modelos de riesgo del prestamista ya están bien establecidos. El segmento se beneficia de marcos de evaluación crediticia establecidos que pueden equilibrar el tamaño del ticket, la disciplina de pago y los ingresos esperados del prestatario con menos volatilidad que los plazos muy cortos o muy largos. También ofrece a los prestatarios un punto intermedio práctico porque las cuotas siguen siendo manejables sin extender el pago demasiado hacia el futuro. Los préstamos a largo plazo aún juegan un papel importante en la renovación, los bienes duraderos y otros casos de uso del consumidor donde los saldos más grandes requieren una estructura de pago más prolongada.

Se proyecta que el Crédito a Corto Plazo crecerá a una CAGR del 8,2% hasta 2031, dándole el ritmo más rápido dentro de las categorías de plazo en el mercado de finanzas al consumidor. La normalización del BNPL y el microcrédito vinculado al salario está respaldando este cambio hacia productos con ciclos de pago más cortos y expectativas de aprobación más rápidas. El análisis de la Reserva Federal mostró que el volumen de pago en 4 cuotas aumentó un 80% de 2023 a 2025 y alcanzó USD 78,3 mil millones en los Estados Unidos, lo que confirma la rapidez con que se ha escalado el endeudamiento de corta duración. A medida que estos productos se vuelven más familiares, los prestatarios están tratando cada vez más el crédito de corta duración como una herramienta rutinaria de flujo de caja en lugar de una novedad de pago estrictamente definida. Esta tendencia está alentando a los prestamistas a perfeccionar la evaluación crediticia para productos de pequeño monto que requieren aprobación muy rápida, divulgaciones claras y una gestión de pérdidas más estricta.

Por Propósito del Préstamo: El Automóvil Ancla la Escala, la Consolidación de Deuda Señala Tensión y Oportunidad

Los Préstamos para Compra de Vehículos y Relacionados con Automóviles mantuvieron una participación del 27,6% en 2025, convirtiéndolos en el segmento de propósito más grande del mercado de finanzas al consumidor. El crédito automotriz continúa beneficiándose de la demanda de reemplazo, los altos tamaños de tickets y la dependencia del financiamiento en los sistemas de préstamos tanto maduros como emergentes. En los Estados Unidos, las originaciones de automóviles en el tercer trimestre de 2025 aumentaron un 6,2% interanual a 6,7 millones de cuentas, lo que indica que el volumen se mantuvo sólido a pesar de las presiones de asequibilidad. Los montos promedio financiados en vehículos nuevos aumentaron a USD 44.495, manteniendo elevados los valores de originación incluso cuando las cargas de pago de los hogares se ajustaron. El financiamiento de educación, médico, de viajes y de bienes duraderos al consumidor también añade amplitud a la combinación de propósitos porque refleja la presión recurrente del gasto doméstico en lugar de solo la demanda discrecional.

Se proyecta que la Consolidación de Deuda y el Refinanciamiento crecerán a una CAGR del 7,5% entre 2026-2031, convirtiéndolo en el caso de uso de más rápido crecimiento en el mercado de finanzas al consumidor. Este patrón muestra que los prestatarios están trasladando activamente saldos revolventes costosos a productos en cuotas que ofrecen pagos mensuales más predecibles y mejor visibilidad sobre el momento del pago final. Los saldos de tarjetas de crédito en los Estados Unidos alcanzaron USD 1,15 billones en el cuarto trimestre de 2025, lo que proporciona a los prestamistas un grupo de refinanciamiento muy grande al que dirigirse a través de canales digitales y bancarios. Las ofertas de consolidación preaprobadas dentro de las aplicaciones de tarjetas y los recorridos de banca digital pueden capturar esta demanda con un costo de adquisición menor que la solicitud saliente o la generación de clientes potenciales por terceros. El segmento, por lo tanto, refleja tanto la tensión presupuestaria de los hogares como una oportunidad de producto práctica para los prestamistas que ya poseen datos ricos de pago y transacciones de los clientes.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 43,3% en 2025, convirtiéndola en el bloque regional más grande del mercado de finanzas al consumidor. El mercado de crédito al consumidor de China, excluyendo los préstamos hipotecarios, alcanzó CNY 21,02 billones (USD 2,9 billones) en 2025 y creció un 6,1% interanual, lo que subraya la enorme escala de la región incluso antes de considerar la exposición hipotecaria. Los datos del PBOC para el primer trimestre de 2026 mostraron luego una disminución interanual del 0,2% en los préstamos al consumidor excluyendo vivienda, marcando la primera contracción en esta métrica desde el tercer trimestre de 1995 y señalando condiciones de préstamo más estrictas. En India, las originaciones de crédito minorista aumentaron un 40% interanual en valor y un 27% en volumen en el primer trimestre de 2026, con los préstamos sobre oro y las EFNB digitales impulsando gran parte del impulso. El Sudeste Asiático añade mayor potencial porque las poblaciones no bancarizadas, el creciente acceso a dispositivos y los ciclos de actualización de motocicletas a automóviles continúan ampliando la demanda de endeudamiento formal en varios segmentos de consumidores.

América del Norte sigue siendo el segundo bloque regional más grande del mercado de finanzas al consumidor, y la deuda total al consumidor pendiente de los Estados Unidos alcanzó USD 18,22 billones en abril de 2026, mientras que la deuda al consumidor no hipotecaria se situó en USD 4,69 billones. TransUnion proyectó que las originaciones de préstamos personales sin garantía en los Estados Unidos crecerán un 11,2% en 2026, lo que es más sólido que la expansión crediticia general y mantiene a los préstamos personales como una de las líneas de productos más activas de la región. La evaluación crediticia con datos alternativos está ampliando el acceso para los prestatarios casi prime y subprime, especialmente en préstamos personales y productos vinculados a tarjetas digitales donde la velocidad de decisión importa. Canadá sigue en términos generales el patrón de los Estados Unidos con un ritmo regulatorio más gradual, mientras que México se beneficia del apoyo al flujo de caja de los hogares vinculado a la actividad de remesas transfronterizas. La región también muestra la división más clara entre prestatarios super prime resilientes y cohortes subprime más tensionadas, lo que está dando forma a la estrategia de cartera, la disciplina de precios y el enfoque de productos de los prestamistas durante el período de pronóstico.

Se proyecta que Oriente Medio y África crecerán a una CAGR del 8,7% entre 2026-2031, el ritmo regional más rápido en las perspectivas de tamaño del mercado de finanzas al consumidor. Europa sigue siendo un bloque de préstamos grande pero más regulado, mientras que Oriente Medio y África se está expandiendo más rápido porque el uso de cuotas está aumentando desde una base de crédito formal más baja y la distribución digital se está extendiendo rápidamente. Los marcos de banca abierta y los entornos regulatorios de prueba en el CCG están ayudando a acelerar la originación de crédito fintech, particularmente en Arabia Saudita y los Emiratos Árabes Unidos donde la adopción de finanzas digitales sigue siendo sólida. América del Sur también contribuye con una escala significativa, y Nubank planea invertir BRL 45 mil millones (USD 8,2 mil millones) en Brasil en 2026 mientras atiende a 113 millones de clientes, lo que subraya la importancia de la región en el crecimiento de los préstamos digitales al consumidor.

Panorama Competitivo

El mercado de finanzas al consumidor tiene una estructura dividida, con una concentración moderada entre los grandes bancos universales en la cima y una fuerte fragmentación entre las EFNB regionales, los prestamistas de mercado, las plataformas de finanzas integradas y los neobancos por debajo. Bancos como JPMorgan Chase, BNP Paribas e Industrial and Commercial Bank of China aún controlan partes importantes de la distribución porque combinan financiación de bajo costo con profundidad de cumplimiento establecida. Esa combinación importa en un negocio de préstamos donde los precios, la resiliencia de la financiación y el control de riesgos se mueven juntos y donde los shocks rara vez se aíslan en una sola parte del balance. Aun así, los actores establecidos ya no compiten principalmente en la escala de sucursales porque la velocidad digital, el posicionamiento integrado y los precios basados en datos ahora influyen más directamente en la captación de clientes. El resultado es un mercado de finanzas al consumidor donde las grandes instituciones defienden la escala, mientras que los especialistas ganan nichos selectivos a través del diseño de productos, la velocidad operativa y una mejor correspondencia con los prestatarios.

Los movimientos estratégicos en 2026 muestran que las principales empresas están invirtiendo en financiación, distribución e inteligencia propia en lugar de depender únicamente del crecimiento del volumen para defender su posición en el mercado de finanzas al consumidor. En marzo de 2026, Klarna duplicó su facilidad de flujo anticipado con Elliott a USD 2 mil millones, respaldando hasta USD 17 mil millones en préstamos de financiación en los Estados Unidos y asegurando capacidad a más largo plazo frente a la volatilidad de tasas a corto plazo. En mayo de 2026, tanto Affirm como Klarna obtuvieron posicionamiento dentro del Modo IA de Búsqueda de Google y la aplicación Gemini, llevando el crédito en cuotas a los recorridos de compras liderados por IA en lugar de limitarlo al posicionamiento tradicional en el momento del pago. Nubank también detalló una estrategia de IA propia en junio de 2026, con nuFormer ya activo en el segmento de crédito más grande de Brasil y expandiéndose a préstamos personales en México y Colombia. Estos movimientos muestran que la ventaja competitiva en el mercado de finanzas al consumidor se está desplazando hacia la distribución integrada, la financiación escalable y los activos de datos internos que mejoran tanto la conversión como el servicio.

Los bancos aún mantienen una base sólida en los préstamos prime y convencionales, aunque las fintech están capturando un crecimiento más rápido donde la velocidad de aprobación y la inclusión importan más que la presencia física en el mercado de finanzas al consumidor. Esto es evidente en India, donde las EFNB con enfoque digital representaron el 77% del volumen total de préstamos personales en el ejercicio fiscal 26, y en Brasil, donde Nubank alcanzó 131 millones de clientes y una cartera de préstamos de USD 32,7 mil millones en el cuarto trimestre de 2025. La presión competitiva, por lo tanto, está aumentando tanto en la adquisición de clientes como en la eficiencia del servicio, no solo en el volumen de originación principal. El mercado de finanzas al consumidor debería continuar recompensando a los prestamistas que combinan una evaluación crediticia disciplinada con una entrega de baja fricción, sistemas de datos sólidos y acceso estable a la financiación a lo largo de los ciclos.

Líderes de la Industria de Finanzas al Consumidor

JPMorgan Chase and Co.

Bank of America Corporation

Citigroup Inc.

Wells Fargo and Company

American Express Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Nubank detalló su estrategia de transformación de IA anclada en un modelo de base propio (nuFormer), entrenado con 600 mil millones de tokens de comportamiento, ahora activo en el segmento de crédito más grande de Brasil y expandiéndose a préstamos personales en México y Colombia; la estrategia apunta a cerrar la brecha de USD 16 en ingresos promedio por usuario frente a USD 40 en los bancos establecidos.

- Mayo de 2026: Klarna y Affirm aseguraron posicionamiento de BNPL dentro del Modo IA de Búsqueda de Google y la aplicación Gemini a través de Google Pay en los EE. UU., integrando opciones de préstamos al consumidor en flujos de trabajo de comercio agéntico como la próxima frontera de distribución más allá del pago tradicional.

- Mayo de 2026: SoFi Technologies lanzó SoFiUSD, la primera moneda estable emitida por un banco ofrecida por un banco con licencia nacional de los Estados Unidos en una cadena de bloques pública, asociándose con Mastercard para habilitar la liquidación de SoFiUSD en su red de pagos global, extendiendo la base de 14,7 millones de miembros de SoFi a los servicios financieros al consumidor en cadena.

- Abril de 2026: Nubank anunció BRL 45 mil millones (USD 8,2 mil millones) en inversión en Brasil para 2026, con el objetivo de modelos de crédito impulsados por IA, lanzamientos de nuevos productos y expansión de infraestructura en su base de 113 millones de clientes, mientras extiende su estrategia de licencia bancaria de nueva creación en los Estados Unidos.

Alcance del Informe Global del Mercado de Finanzas al Consumidor

| Crédito Revolvente | Tarjetas de Crédito |

| Sobregiros/Líneas de Crédito | |

| Crédito No Revolvente Sin Garantía | Préstamos Personales |

| Préstamos de Educación/Estudiantiles | |

| Préstamos Médicos/de Atención Médica | |

| Otros Préstamos al Consumidor Sin Garantía | |

| Crédito Garantizado No Inmobiliario | Préstamos para Automóviles/Vehículos |

| Otros Préstamos al Consumidor Garantizados (p. ej., Bienes Duraderos al Consumidor, Equipos) |

| Bancos |

| Empresas Financieras No Bancarias (EFNB) |

| Fintech y Prestamistas Digitales (incluidas Plataformas de Mercado y Finanzas Integradas) |

| Otros (Cooperativas de Crédito, Cooperativas, etc.) |

| Digital Directo |

| Sucursal/Presencial |

| Intermediario/Agente |

| Finanzas Integradas/Punto de Venta |

| Corto Plazo (hasta 2 años) |

| Mediano Plazo (2–5 años) |

| Largo Plazo (más de 5 años) |

| Consolidación de Deuda/Refinanciamiento |

| Compra de Vehículos/Relacionado con Automóviles |

| Educación |

| Gastos Médicos/de Atención Médica |

| Viajes |

| Bienes Duraderos al Consumidor |

| Otros Propósitos Personales/del Hogar |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Crédito Revolvente | Tarjetas de Crédito |

| Sobregiros/Líneas de Crédito | ||

| Crédito No Revolvente Sin Garantía | Préstamos Personales | |

| Préstamos de Educación/Estudiantiles | ||

| Préstamos Médicos/de Atención Médica | ||

| Otros Préstamos al Consumidor Sin Garantía | ||

| Crédito Garantizado No Inmobiliario | Préstamos para Automóviles/Vehículos | |

| Otros Préstamos al Consumidor Garantizados (p. ej., Bienes Duraderos al Consumidor, Equipos) | ||

| Por Prestamista | Bancos | |

| Empresas Financieras No Bancarias (EFNB) | ||

| Fintech y Prestamistas Digitales (incluidas Plataformas de Mercado y Finanzas Integradas) | ||

| Otros (Cooperativas de Crédito, Cooperativas, etc.) | ||

| Por Canal de Distribución | Digital Directo | |

| Sucursal/Presencial | ||

| Intermediario/Agente | ||

| Finanzas Integradas/Punto de Venta | ||

| Por Plazo | Corto Plazo (hasta 2 años) | |

| Mediano Plazo (2–5 años) | ||

| Largo Plazo (más de 5 años) | ||

| Por Propósito del Préstamo | Consolidación de Deuda/Refinanciamiento | |

| Compra de Vehículos/Relacionado con Automóviles | ||

| Educación | ||

| Gastos Médicos/de Atención Médica | ||

| Viajes | ||

| Bienes Duraderos al Consumidor | ||

| Otros Propósitos Personales/del Hogar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento de las finanzas al consumidor para 2026 a 2031?

Se prevé que el mercado de finanzas al consumidor crezca de USD 10,44 billones en 2026 a USD 14,08 billones en 2031 a una CAGR del 6,2%.

¿Qué categoría de producto tiene la mayor participación en los préstamos al consumidor?

El Crédito No Revolvente Sin Garantía lideró en 2025 con una participación del 52%, respaldado por préstamos personales, crédito educativo y financiamiento de atención médica.

¿Qué grupo de prestamistas se está expandiendo más rápido hasta 2031?

Se proyecta que las fintech y los prestamistas digitales crecerán a una CAGR del 10,7%, por delante de otros tipos de prestamistas, impulsados por una evaluación crediticia más rápida y un uso más amplio de datos.

¿Por qué está ganando impulso el préstamo digital directo?

Se proyecta que el Canal Digital Directo crecerá a una CAGR del 9,5% porque los prestamistas pueden reducir la fricción documental, acelerar las aprobaciones y utilizar datos en tiempo real dentro de aplicaciones y recorridos digitales.

¿Qué región lidera el volumen global en préstamos al consumidor?

Asia-Pacífico lideró con una participación del 43,3% en 2025, respaldada por la actividad crediticia a gran escala en China, el sólido impulso del crédito minorista en India y el potencial continuo en el Sudeste Asiático.

¿Qué propósito de préstamo está creciendo más rápido en los próximos cinco años?

Se prevé que la Consolidación de Deuda y el Refinanciamiento crecerán a una CAGR del 7,5%, impulsados por los elevados saldos de tarjetas de crédito y la fuerte demanda de refinanciamiento basado en cuotas.

Última actualización de la página el: