Tamaño y Participación del Mercado de Banca como Servicio en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

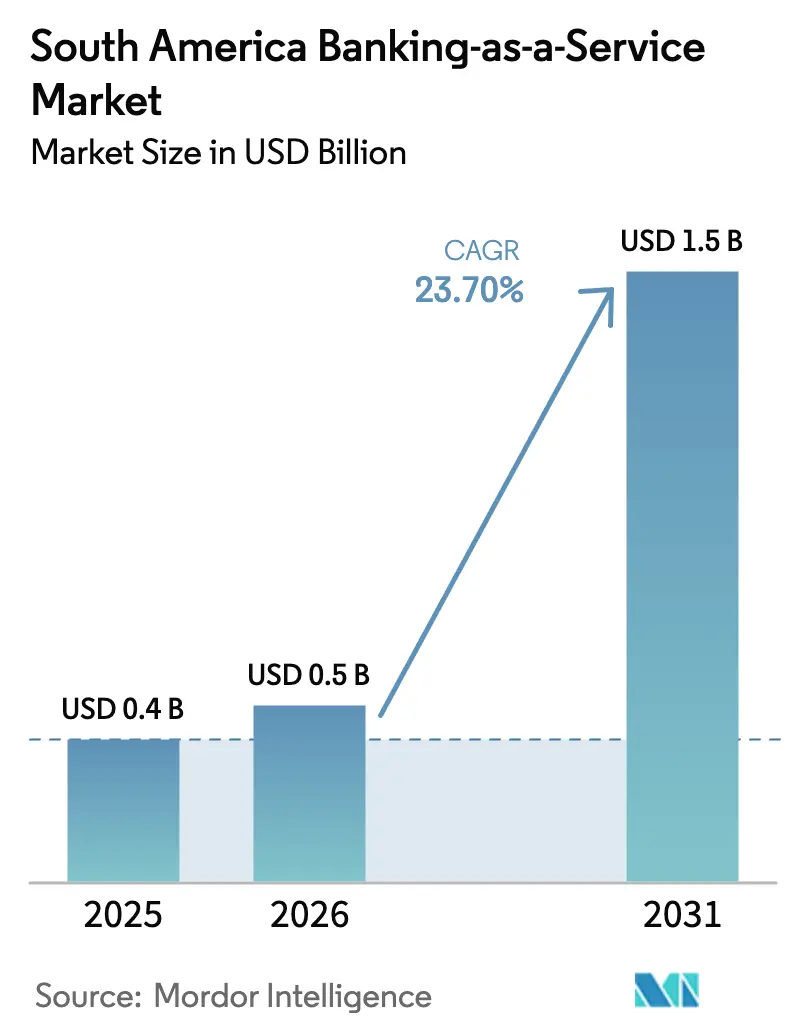

| Tamaño del mercado en el año base (2025) | 0.4 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca como Servicio en América del Sur por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Banca como Servicio en América del Sur se expanda desde USD 0,4 mil millones en 2025 y USD 0,5 mil millones en 2026 hasta USD 1,5 mil millones en 2031, registrando una CAGR del 23,70% entre 2026 y 2031.

La expansión está respaldada por el liderazgo de Brasil en pagos instantáneos a través de Pix, la maduración de los mandatos de Finanzas Abiertas y el desplazamiento de los no bancos hacia modelos de finanzas integradas con enfoque API que incorporan crédito, tesorería y seguros en los recorridos digitales en el punto de venta o en los paneles de control de comerciantes. El entorno regulatorio continúa formalizando la gobernanza de la Banca como Servicio y los controles de riesgo de terceros, lo que favorece la escala de las plataformas bien capitalizadas e intensifica las expectativas de diligencia debida para las entidades que reciben servicios[1]Banco Central do Brasil, "Open Finance," Banco Central do Brasil, bcb.gov.br . La intensidad competitiva está aumentando a medida que las empresas fintech utilizan los rieles de Banca como Servicio para comprimir los márgenes de préstamo y acelerar los ciclos de lanzamiento de productos, desplazando a los incumbentes de los servicios de valor añadido, el procesamiento de emisores y los casos de uso de tesorería transfronteriza. Los pilotos de tokenización, liderados por el programa Drex de Brasil y las integraciones de monedas estables con la banca central, están preparando el ecosistema para el dinero programable y la liquidación en tiempo real en flujos locales y transfronterizos en la próxima fase del mercado de banca como servicio en América del Sur.

Conclusiones Clave del Informe

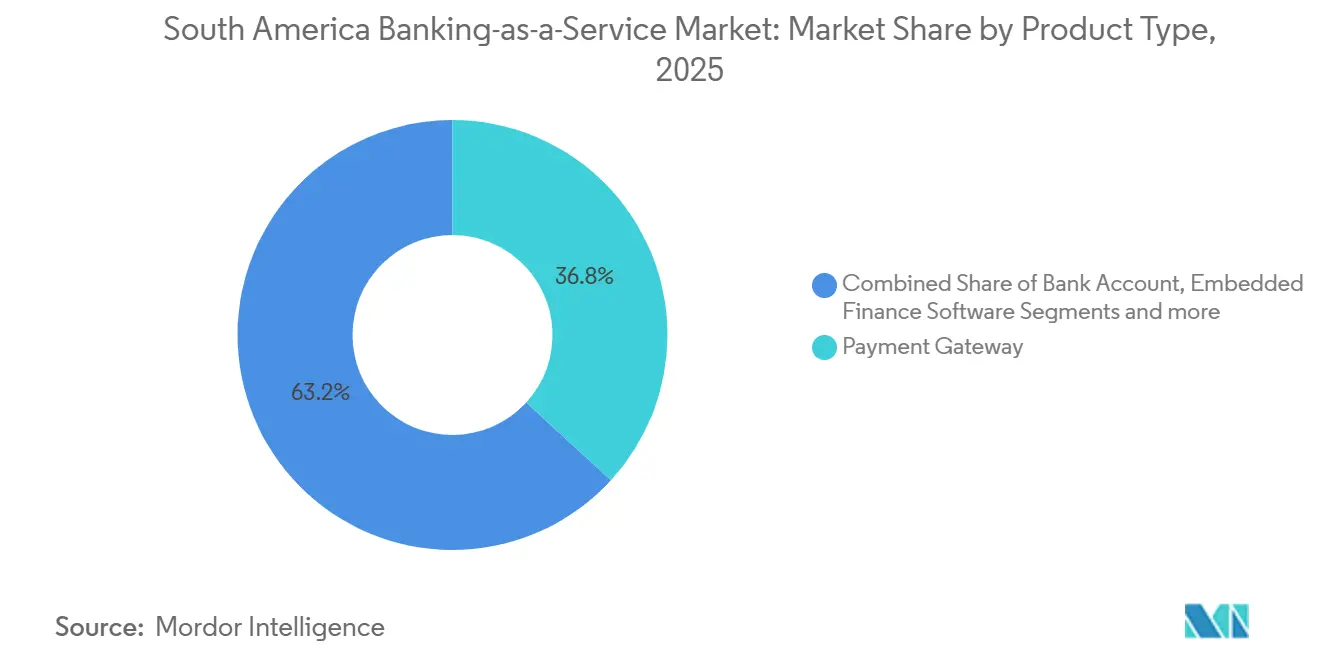

- Por tipo de producto, las pasarelas de pagos lideraron con una participación de ingresos del 36,8% en el mercado de banca como servicio en América del Sur en 2025, mientras que se proyecta que el software de finanzas integradas crezca a una CAGR del 24,8% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 64,4% en el mercado de banca como servicio en América del Sur en 2025, mientras que las pymes registraron el crecimiento más rápido con una CAGR del 23,4% hasta 2031.

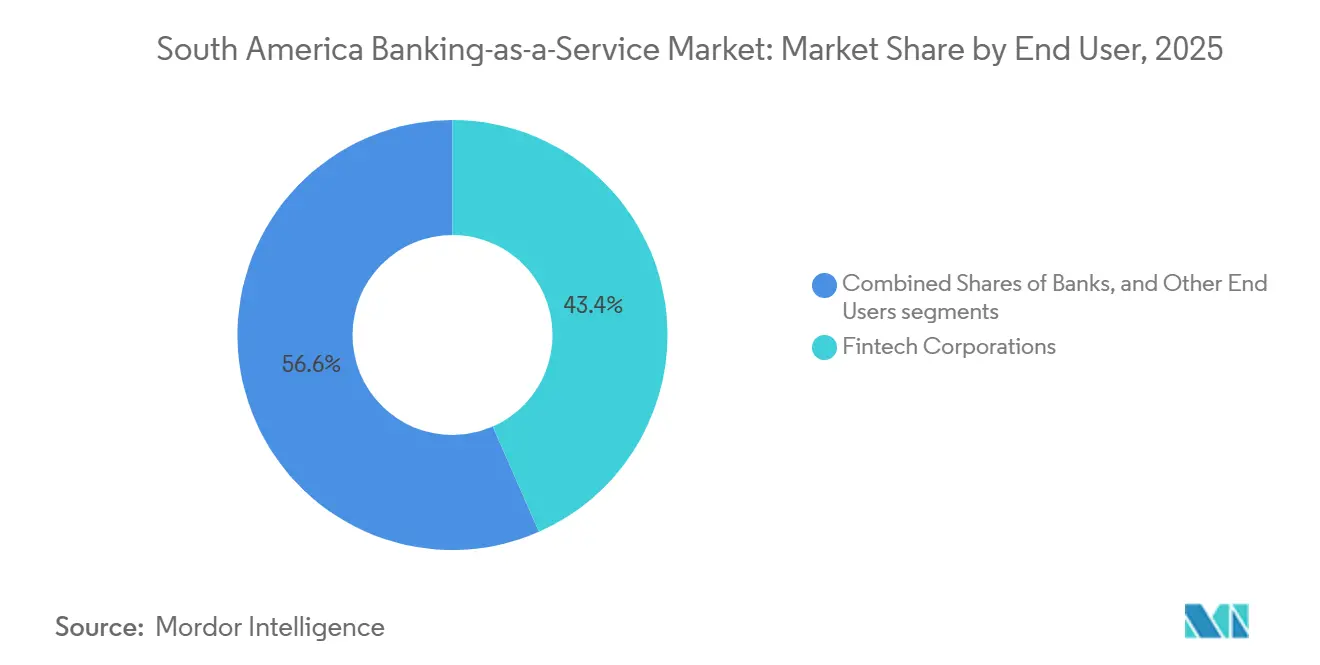

- Por usuario final, las empresas fintech capturaron una participación del 43,4% en el mercado de banca como servicio en América del Sur en 2025 y registraron la trayectoria más rápida con una CAGR del 21,4% hasta 2031.

- Por componente, la plataforma e infraestructura representaron una participación del 52,8% en el mercado de banca como servicio en América del Sur en 2025, mientras que los servicios están proyectados para expandirse a una CAGR del 18,9% hasta 2031.

- Por geografía, Brasil contribuyó con el 68,9% del mercado de banca como servicio en América del Sur en 2025, mientras que Perú se pronostica como el país de más rápido crecimiento con una CAGR del 17,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banca como Servicio en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los rieles de pago en tiempo real habilitan las finanzas integradas | +3.2% | Brasil (líder), Colombia, Perú, Chile (en expansión) | Mediano plazo (2-4 años) |

| Los mandatos de Finanzas Abiertas aceleran las asociaciones de API | +2.8% | Brasil (maduro), Chile (lanzamiento en abril de 2026), Colombia (decreto de 2025) | Corto plazo (≤ 2 años) |

| Los bancos monetizan la infraestructura mediante modelos de Banca como Servicio | +2.1% | Brasil (participación del 68,87%), Perú, Argentina | Mediano plazo (2-4 años) |

| La modernización de tarjetas impulsa la demanda de procesamiento de emisores | +1.6% | Brasil, Chile, Argentina, Perú | Largo plazo (≥ 4 años) |

| Los pilotos de dinero tokenizado habilitan la programabilidad | +0.9% | Brasil (Drex), expansión regional | Largo plazo (≥ 4 años) |

| Las funciones de Pix intensifican la orquestación de KYC/fraude | +1.4% | Brasil (Pix MED 4.1, registro de dispositivos mediante IN 491/2024), influencia regulatoria (BCB) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Rieles de Pago en Tiempo Real Habilitan las Finanzas Integradas

El sistema Pix de Brasil alcanzó 174 millones de usuarios a principios de 2025 y procesó cerca de 7.900 millones de transacciones por mes en diciembre de 2025, lo que desplazó los flujos de persona a empresa por delante de los de igual a igual, ya que los pagos instantáneos de cuenta a cuenta se convirtieron en estándar en el pago minorista y el pago de facturas. El lanzamiento por parte del Banco Central del Pix Automático en junio de 2025 añadió funcionalidad de débito recurrente bajo un único consentimiento, habilitando la facturación por suscripción para usuarios sin tarjetas de crédito y profundizando las experiencias de pago integradas dentro de las aplicaciones para consumidores y pymes. Al mismo tiempo, el intercambio de datos de Finanzas Abiertas en Brasil ha permitido escalar los consentimientos y las llamadas a API, lo que permite a los proveedores integrar líneas de crédito, capital de trabajo y seguros en los paneles de control de comerciantes que operan sobre Pix y otros rieles. El impulso regional apoya trayectorias similares, con las iniciativas de tiempo real de Colombia avanzando y los mandatos de interoperabilidad de Perú impulsando la adopción de billeteras, fortaleciendo los puntos de acceso para las finanzas integradas en el comercio minorista y los servicios[2]Banco de Pagos Internacionales, "Pagos rápidos e inclusión financiera en América Latina y el Caribe," Banco de Pagos Internacionales, bis.org . El mercado de banca como servicio en América del Sur continúa dependiendo de los rieles instantáneos para comprimir la latencia de los pagos, reducir los costos de aceptación y desbloquear la suscripción basada en datos en el punto de necesidad en casos de uso de grandes empresas y pymes.

La Modernización de Tarjetas Impulsa la Demanda de Procesamiento de Emisores

Los pagos recurrentes a través de Pix Automático intensifican la competencia con las credenciales de tarjetas almacenadas, lo que ha acelerado la inversión de las redes en tokenización, aceptación NFC y aprovisionamiento de tarjetas virtuales para escenarios de suscripción y movilidad en Brasil y Chile. La adquisición de Pismo por parte de Visa en 2024 incorporó el procesamiento de emisores nativo en la nube y capacidades de núcleo de próxima generación bajo la distribución de Visa, lo que permite a los bancos y fintechs modernizar los ciclos de vida de las tarjetas y la lógica de autorización con API modulares a escala regional. La demanda de patrocinio de BIN ha aumentado entre los no bancos que buscan emisión de marca compartida y marca blanca sin infraestructura bancaria completamente licenciada, reforzando las plataformas de procesamiento de emisores que agrupan controles de riesgo, toma de decisiones en tiempo real y herramientas antifraude en pilas llave en mano para el mercado de banca como servicio en América del Sur. A medida que la modernización sin contacto sigue siendo desigual, los puntos de venta por software y los números de tarjeta virtual generados por el emisor ayudan a cubrir las brechas de aceptación, al tiempo que respaldan los casos de uso de comercio electrónico y gastos corporativos que mantienen la economía de las tarjetas viable donde se intensifica la sustitución de cuenta a cuenta. A lo largo de 2026, el impulso del procesamiento de emisores se mantiene gracias a las actualizaciones de códigos de producto, las mejoras empresariales y los recorridos híbridos que combinan tarjetas con pagos instantáneos para optimizar la aceptación, el riesgo y la experiencia del cliente en el mercado de banca como servicio en América del Sur[3]Visa, "Modernización acelerada: cómo Pismo de Visa está transformando los pagos," Visa, visa.com.

Los Pilotos de Dinero Tokenizado Habilitan la Programabilidad

El programa Drex de Brasil ejecuta pilotos mayoristas y minoristas que se basan en infraestructura compatible con Ethereum y herramientas de preservación de la privacidad para probar la liquidación programable, la gestión de garantías y los flujos de bonos gubernamentales tokenizados, con un plan de lanzamiento público en dos fases en 2026 sujeto a validación técnica y de política. La línea de trabajo de programabilidad apunta al depósito en garantía con liberación condicional, la nómina y las cuentas por pagar con disparadores automatizados, y la facturación dinámica de servicios públicos que aprovecha oráculos de datos de confianza, todo lo cual se conecta a Pix y a los identificadores de cuentas existentes para garantizar la compatibilidad con versiones anteriores a escala. En paralelo, los bancos y las plataformas centrales están integrando monedas estables en libros de contabilidad en tiempo real y sistemas centrales, como lo demuestra la integración de Matera de los rieles locales de Pix con la liquidez de USDC, que permite a las instituciones mantener BRL, USD y USDC dentro de un entorno unificado para la liquidación transfronteriza y las operaciones de tesorería. Estas iniciativas de tokenización preparan el mercado de banca como servicio en América del Sur para la liquidez institucional que puede moverse en cadena con controles programables, al tiempo que se alinea con los requisitos de protección de datos y lucha contra los delitos financieros en todas las jurisdicciones. Con el tiempo, los corredores transfronterizos pilotados por consorcios público-privados tienen como objetivo reducir los retrasos de los corresponsales y los diferenciales de divisas, aunque los marcos multilaterales vinculantes dependen del consenso político y de las salvaguardias de soberanía monetaria.

Las Funciones de Pix Intensifican la Orquestación de KYC/Fraude

Los requisitos de registro de dispositivos introducidos por el Banco Central de Brasil crean un identificador de dispositivo único para el inicio de Pix y aplican límites de transacción diarios y totales estrictos para los dispositivos no registrados, lo que desplaza los controles antifraude hacia la autenticación previa a la transacción y la puntuación continua del riesgo del dispositivo en 2026. El Mecanismo de Devolución Especial, programado para su mejora en febrero de 2026, amplía el rastreo de fondos y permite a las instituciones bloquear y recuperar activos a través de múltiples transferencias posteriores, lo que requiere el intercambio estandarizado de datos y manuales de procedimientos entre las instituciones participantes para reducir la gravedad de las pérdidas en tiempo real. Los mandatos de rechazo de fraude bajo sospecha y las obligaciones de resolución conjunta para la gobernanza de la Banca como Servicio ponen un nuevo énfasis en la inteligencia conductual, la detección de anomalías en la capa de API y el intercambio coordinado de información interbancaria para abordar las identidades sintéticas y las redes de mulas. Los proveedores del mercado de banca como servicio en América del Sur están respondiendo con huellas digitales de dispositivos, detección de vida y el intercambio automatizado de listas negativas que se alinean con las circulares de AML y las normas de privacidad, al tiempo que minimizan los falsos positivos que interrumpen los pagos urgentes. El resultado es un cambio significativo en la orquestación de KYC, que pasa de la incorporación estática a una autenticación continua basada en el riesgo que se adapta a la velocidad de las transacciones, las contrapartes y las señales de ubicación a medida que los canales en tiempo real escalan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La heterogeneidad regulatoria aumenta la complejidad de la escalabilidad | -2.4% | Panregional, aguda en Argentina, Perú, Chile | Mediano plazo (2-4 años) |

| Los pasivos de los pagos instantáneos elevan el riesgo operativo | -1.8% | Brasil, Perú, influencia regulatoria (mandatos antifraude del BCB) | Corto plazo (≤ 2 años) |

| Los estándares divergentes dificultan la interoperabilidad regional | -1.3% | Colombia, México, Argentina, Chile | Largo plazo (≥ 4 años) |

| Los rieles de cuenta a cuenta comprimen la economía de las tarjetas | -0.7% | Brasil, Chile, Perú | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Heterogeneidad Regulatoria Aumenta la Complejidad de la Escalabilidad

Los umbrales de licencia, los pisos de capital, los mandatos de residencia de datos y las definiciones de participantes difieren según la jurisdicción, lo que obliga a los proveedores de Banca como Servicio a mantener entidades paralelas y pilas de cumplimiento en lugar de trasladar una única autorización a toda América del Sur[4]Organización para la Cooperación y el Desarrollo Económicos, "Equilibrio entre la regulación prudencial y las consideraciones de competencia en la banca – Nota de Brasil," OCDE, oecd.org. En Brasil, todas las instituciones de pago deben obtener autorización previa y cumplir con una supervisión reforzada en el marco de las prioridades regulatorias de 2025-2026, que también formalizan las expectativas de gobernanza para las operaciones de Banca como Servicio. Chile concluyó la regulación de finanzas abiertas bajo su Ley Fintech, con una implementación por fases que comienza en abril de 2026 y plazos posteriores hasta 2029 que requieren programas de cumplimiento escalonados para iniciadores de pagos, bancos, emisores de tarjetas y otros actores. Las autoridades supervisoras de Perú han iniciado trabajos sobre finanzas abiertas, pero aún no han publicado estándares técnicos definitivos, lo que deja a los participantes del mercado construyendo conectores contra puntos finales de API inciertos y prolongando el tiempo de comercialización. El mercado de banca como servicio en América del Sur también debe conciliar las normas de transferencia transfronteriza de datos de la LGPD y las obligaciones sectoriales de AML en Brasil al diseñar las huellas en la nube y los flujos de datos que deben permanecer en cumplimiento en múltiples jurisdicciones.

Los Pasivos de los Pagos Instantáneos Elevan el Riesgo Operativo

La liquidación instantánea reduce la ventana de riesgo para la detección de fraudes y los contracargos, desplazando la mitigación de los flujos de trabajo posteriores a la autorización hacia la toma de decisiones en tiempo real que evalúa las señales del usuario, el dispositivo y la contraparte antes de que se muevan los fondos. Los incidentes de alto perfil y las estafas de ingeniería social han llevado al Banco Central de Brasil a endurecer la gobernanza antifraude mediante el mandato de registro de dispositivos y la mejora de los mecanismos de devolución que aumentan la complejidad de la orquestación para todos los participantes de Pix en 2026. Además, los requisitos de rechazo de transacciones bajo sospecha fundada de fraude elevan el listón para las decisiones basadas en evidencia, lo que, a su vez, puede aumentar los falsos positivos si las instituciones no calibran los modelos conductuales y las listas negativas con precisión. Los ecosistemas de billeteras interoperables en países como Perú han mejorado la inclusión y el volumen, pero han difundido la responsabilidad por los eventos de fraude entre los proveedores, lo que puede retrasar la atribución y la reparación cuando las redes de mulas abarcan múltiples plataformas. Como resultado, el mercado de banca como servicio en América del Sur está invirtiendo en autenticación adaptativa, detección de vida y colaboración entre bancos para mantener bajas las tasas de fraude en tiempo real, al tiempo que preserva la experiencia del usuario en el punto de venta y en los flujos recurrentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las finanzas integradas superan a las pasarelas en la ubicuidad de la plataforma

Las pasarelas de pagos representaron el 36,8% del valor de 2025 como el riel predeterminado para la aceptación de Pix, tarjetas y boleto en el comercio electrónico, los mercados y la movilidad, mientras que se proyecta que el software de finanzas integradas registre una CAGR del 24,8% hasta 2031, la más rápida entre los segmentos de productos dentro del mercado de banca como servicio en América del Sur. El marco de Finanzas Abiertas de Brasil, con la expansión de los consentimientos de intercambio de datos y el uso de API, permite a los no bancos integrar crédito, seguros y tesorería directamente en los paneles de control operativos, acortando los ciclos de decisión y permitiendo a los usuarios comerciantes eludir las interfaces heredadas. Los proveedores de plataformas como Dock y QI Tech han escalado el procesamiento de transacciones Pix y la emisión de crédito, demostrando cómo las pilas de API horizontales impulsan los recorridos integrados para marcas financieras y no financieras en el mercado de banca como servicio en América del Sur. Las API de banca central y de cuentas bancarias continúan siendo el ancla para los lanzamientos de billeteras y la incorporación de neobancos, mientras que las API de préstamos utilizan datos de Finanzas Abiertas para refinar la suscripción alternativa a un costo menor que los enfoques tradicionales dependientes de burós. A medida que los modelos integrados comprimen los costos de pago y combinan datos de transacciones y conductuales, los márgenes se expanden de maneras que las pasarelas puras no pueden replicar, lo que refuerza un cambio del enrutamiento de productos básicos a flujos de trabajo financieros ricos en datos.

El arco regulatorio apoya esta transición, con Brasil estableciendo prioridades para 2025-2026 que formalizan las obligaciones de Banca como Servicio y fortalecen los controles de riesgo de terceros, lo que favorece a las plataformas licenciadas capaces de una inversión sostenida en cumplimiento y ciberseguridad. Los proveedores de finanzas integradas también están integrando dinero programable a través de asociaciones con Matera y Circle para unificar los saldos de BRL, USD y USDC en libros de contabilidad en tiempo real que conectan los rieles locales de Pix con la liquidez global para los pagos transfronterizos en el mercado de banca como servicio en América del Sur. Por el lado de la demanda, los comerciantes buscan soluciones integrales que agrupen el pago, la conciliación, la liquidación y los anticipos de capital de trabajo, lo que inclina la captura de participación hacia el software integrado en lugar de las pasarelas independientes durante el período de pronóstico. El resultado es un rendimiento superior duradero del software de finanzas integradas a medida que los efectos de red de datos mejoran los modelos de suscripción y fraude en más puntos de contacto, elevando la economía unitaria y la retención. Se espera que el liderazgo del software integrado se consolide a medida que los pagos recurrentes y los activos tokenizados se implementen a escala, creando nuevos flujos de trabajo programables que se sitúan antes de la autorización y la liquidación de pagos.

Por Tamaño de Empresa: Las pymes adoptan pilas digitales nativas a una CAGR del 23,4%

Las grandes empresas retuvieron el 64,4% del valor de 2025 debido a las relaciones bancarias con los incumbentes, los presupuestos de integración y la necesidad de alta disponibilidad y auditabilidad, mientras que se proyecta que las pymes crezcan a una CAGR del 23,4% gracias a la incorporación de bajo código, los precios basados en el consumo y el crédito integrado que reduce la fricción de las garantías en el mercado de banca como servicio en América del Sur. La modernización regulatoria en Brasil y la adopción activa de Finanzas Abiertas permiten a los proveedores enfocados en pymes obtener ingresos verificados e historiales de transacciones, acelerando las aprobaciones y reduciendo los costos operativos, fortaleciendo así la demanda de las pymes de ofertas de Banca como Servicio llave en mano. La política pública en Brasil ha enfatizado la inclusión y la expansión del crédito, y el análisis multilateral subraya cómo los pagos rápidos contribuyen a la digitalización de las pymes y al acceso al capital de trabajo. En Perú, la modernización de las pymes está respaldada por la adopción de SaaS de banca central, como la migración de Mibanco a Temenos, que tiene como objetivo lograr un tiempo de comercialización más rápido y mejores experiencias a escala. Estos hilos refuerzan el impulso liderado por las pymes para el mercado de banca como servicio en América del Sur, donde las aplicaciones integradas agrupan la facturación, los cobros y el financiamiento en una única interfaz, reduciendo la rotación.

Las empresas continúan valorando las plataformas verticalmente integradas capaces de satisfacer las demandas de seguridad y cumplimiento, al tiempo que coexisten con los sistemas ERP y los núcleos heredados, lo que favorece a los proveedores con SLA probados y acreditación en múltiples países. Las pymes, por el contrario, adoptan pilas listas para usar que integran KYC, AML, iniciación de pagos y conciliación con una sobrecarga de desarrollo mínima en el mercado de banca como servicio en América del Sur. La portabilidad de datos y la portabilidad de crédito de Finanzas Abiertas, que están programadas para expandirse en 2026, agudizarán la competencia por la refinanciación de pymes y la propiedad del flujo de trabajo en pagos y tesorería. A lo largo del horizonte de pronóstico, las rutas de adopción de empresas y pymes divergen en las necesidades de herramientas y gobernanza, pero convergen en la orquestación híbrida a través de pagos instantáneos, tarjetas y saldos programables, impulsando las ganancias de participación para las plataformas con catálogos de API profundos.

Por Usuario Final: Las fintechs mantienen una CAGR del 21,4% mientras los incumbentes se digitalizan

Las empresas fintech representaron el 43,4% de la demanda de usuarios finales en 2025 y se proyecta que crezcan a una CAGR del 21,4%, lo que refleja la escala de los competidores digitales nativos construidos sobre arquitecturas nativas de API e incorporación simplificada que acortan el tiempo de comercialización en el mercado de banca como servicio en América del Sur. Las principales fintechs en Brasil, como Nubank, han expandido sus bases de clientes a tasas de dos dígitos, respaldadas por un profundo compromiso móvil y la expansión de productos hacia pagos, ahorros, préstamos e inversiones. Los ecosistemas enfocados en comerciantes también han aumentado las funciones de capital de trabajo integrado y tesorería en las billeteras, reforzando la retención de usuarios fintech y el ARPU sin añadir gastos generales de sucursales o centros de llamadas. Para los bancos, las asociaciones de Banca como Servicio y la conectividad de Finanzas Abiertas se han convertido en elementos centrales de su transformación digital, con iniciativas transfronterizas como la aceptación basada en Pix en el extranjero que amplía el alcance y la marca en toda la región. A medida que los marcos regulatorios se endurecen en torno a la gobernanza de la Banca como Servicio, tanto los bancos como las fintechs están evolucionando hacia controles robustos de riesgo de terceros y defensas antifraude compartidas, lo que sostiene el crecimiento general de la categoría en el mercado de banca como servicio en América del Sur.

Los usuarios no financieros, como minoristas, plataformas y empresas de servicios públicos, integran cada vez más la Banca como Servicio para la incorporación, los pagos y el crédito en el punto de interacción, como lo ejemplifican las integraciones que habilitan el débito directo y los pagos recurrentes en los servicios al consumidor. Estas experiencias integradas difuminan las líneas entre bancos y fintechs, desplazando la ventaja hacia los proveedores con orquestación que abarca tarjetas, pagos instantáneos y activos tokenizados en el mercado de banca como servicio en América del Sur. Los bancos incumbentes aprovechan las API de Banca como Servicio para acelerar el desarrollo de productos, al tiempo que mantienen el control del balance y la gestión del capital regulatorio. Con el tiempo, la convergencia hacia arquitecturas financieras híbridas apoya estrategias de múltiples rieles y nuevas palancas de monetización en todos los segmentos de clientes. El mercado de banca como servicio en América del Sur, por lo tanto, crece tanto en vectores liderados por competidores como por incumbentes que priorizan la velocidad, la resiliencia y la alineación con los requisitos de cumplimiento.

Por Componente: La plataforma domina con el 52,8%, mientras los servicios se expanden un 18,9% por cumplimiento

La plataforma e infraestructura representaron el 52,8% del valor de 2025, lo que subraya la naturaleza intensiva en capital de los libros de contabilidad centrales, el procesamiento de emisores y la conectividad de pagos de alta disponibilidad en el mercado de banca como servicio en América del Sur. Se proyecta que los servicios, incluidos KYC, AML, prevención del fraude e informes regulatorios, crezcan a una CAGR del 18,9% hasta 2031, a medida que la gobernanza de la Banca como Servicio, la acreditación PSTI y las normas de riesgo de terceros elevan el listón para la automatización del cumplimiento y la garantía independiente. La orquestación de la prevención del fraude se ha convertido en una capa estratégica a medida que las instituciones adoptan el registro de dispositivos, la detección de vida y el análisis conductual para mantener bajas las tasas de fraude en tiempo real y mejorar los resultados de recuperación bajo los mecanismos de devolución. Los proveedores se diferencian a través de portales de cumplimiento empaquetados, gobernanza de API y conectores listos para usar que se alinean con los estándares de Finanzas Abiertas y aceleran la entrega en bancos, fintechs y cooperativas de crédito en el mercado de banca como servicio en América del Sur. Las integraciones de monedas estables en la banca central junto con la conectividad de Pix también crean nuevas líneas de servicio para la tesorería y la liquidación transfronteriza que se monetizan independientemente del volumen de pagos domésticos.

Los ingresos de la capa de servicios están respaldados además por precios de suscripción para monitoreo, generación de registros de auditoría y alertas de cambios regulatorios, lo que suaviza la volatilidad de los ingresos en comparación con la economía de pagos basada en volumen. Los proveedores de plataformas con un sólido paquete de cumplimiento ganan cada vez más contratos empresariales que requieren SLA robustos y auditorías de terceros, mientras que los servicios escalan tanto para clientes empresariales como para pymes en el mercado de banca como servicio en América del Sur. A medida que los plazos regulatorios se desarrollan a lo largo de 2026 y más allá, la inversión dual en resiliencia de la plataforma y el cumplimiento liderado por servicios definirá el posicionamiento competitivo, con proveedores licenciados y certificados en seguridad consolidando su participación. Con el tiempo, el dinero programable y los activos tokenizados estimularán líneas de servicio adicionales centradas en el monitoreo de contratos inteligentes, la gestión de claves y el análisis de AML en cadena. El mercado de banca como servicio en América del Sur, por lo tanto, equilibrará la escala de la plataforma con los servicios recurrentes a medida que las instituciones se adapten a entornos de múltiples rieles y múltiples activos.

Análisis Geográfico

Brasil representó el 68,9% del valor de 2025, respaldado por el alcance universal de Pix y la escala de los consentimientos de Finanzas Abiertas y las llamadas a API que sustentan los modelos de finanzas integradas y la tesorería en tiempo real en el mercado de banca como servicio en América del Sur. Pix tenía 174 millones de usuarios a principios de 2025 y procesó cerca de 7.900 millones de transacciones al mes en diciembre de 2025, mientras que el programa de Finanzas Abiertas continuó expandiendo la adopción del intercambio de datos entre consumidores y pymes. Los hitos regulatorios para 2025-2026 incluyen la formalización de la gobernanza de la Banca como Servicio, la mejora de los controles antifraude y el fortalecimiento de la supervisión PSTI, elevando colectivamente las obligaciones de referencia y favoreciendo a las plataformas licenciadas y bien capitalizadas. Durante el período de pronóstico, funciones como los pagos recurrentes de Pix Automático y los pilotos de dinero programable bajo Drex están destinados a abrir nuevos casos de uso en suscripciones, depósitos en garantía y liquidaciones transfronterizas en el mercado de banca como servicio en América del Sur. Se espera que el liderazgo de Brasil persista a medida que los proveedores integren defensas antifraude, automatización del cumplimiento y capacidades de tokenización en línea con las prioridades del banco central.

Se proyecta que Perú sea la geografía de más rápido crecimiento, con una CAGR del 17,4% hasta 2031, impulsada por la interoperabilidad obligatoria de billeteras que aumenta el volumen de transacciones diarias y amplía la aceptación en el comercio minorista y los servicios. El Banco Central de Reserva del Perú anunció un piloto de moneda digital del banco central en julio de 2024 centrado en pagos minoristas con capacidad fuera de línea e inclusión para usuarios en áreas de baja cobertura, lo que señala una dirección de política favorable al dinero programable y al acceso ampliado. La modernización de las pymes se está acelerando a medida que instituciones como Mibanco migran los sistemas centrales a SaaS en la nube para mejorar el tiempo de comercialización y la eficiencia operativa para las micro y pequeñas empresas, que representan la mayoría de las empresas de Perú. Estos desarrollos fortalecen las condiciones para la adopción de la Banca como Servicio en Perú, particularmente para las finanzas integradas centradas en pymes y los pagos liderados por billeteras interoperables en el mercado de banca como servicio en América del Sur. A medida que los estándares técnicos maduran, los proveedores están posicionados para escalar la orquestación de múltiples rieles y los servicios de cumplimiento en línea con las expectativas supervisoras.

Chile finalizó la regulación de finanzas abiertas en julio de 2024 bajo su Ley Fintech y estableció plazos de cumplimiento por fases a partir de abril de 2026, que ampliarán el intercambio de datos basado en API y la iniciación de pagos en los próximos años. La infraestructura TEF de larga data de Chile apoya una alta proporción del gasto instantáneo de cuenta a cuenta y complementa una alta penetración de teléfonos inteligentes y banca, lo que es favorable para la aceleración de los pagos digitales en el mercado de banca como servicio en América del Sur. La conectividad transfronteriza está creciendo a medida que los proveedores privados despliegan redes de aceptación y efectivo, y los bancos se asocian para habilitar pagos basados en Pix para brasileños que viajan en mercados vecinos. En otros lugares de América del Sur, Colombia está avanzando en un marco obligatorio de finanzas abiertas junto con la consolidación de los rieles en tiempo real, mientras que otros países avanzan con pilotos de QR interoperables o pagos instantáneos a ritmos variables. En toda la región, la diversidad de estándares y plazos sigue siendo la principal variable que las plataformas de Banca como Servicio deben gestionar al planificar expansiones en múltiples países en el mercado de banca como servicio en América del Sur.

Panorama Competitivo

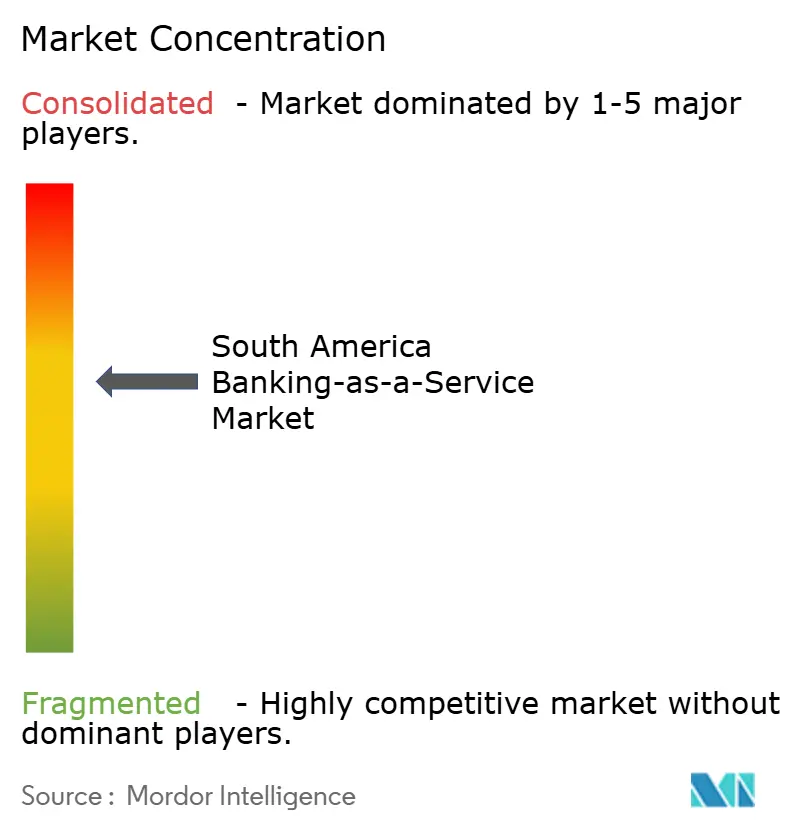

El mercado de banca como servicio en América del Sur está moderadamente concentrado, con los cinco principales proveedores estimados en poseer una participación de mercado combinada significativa, mientras que los actores de nivel medio compiten por cuentas empresariales y específicas de verticales junto a los grandes incumbentes. Dock reporta una escala sustancial en transacciones Pix y cuentas activas a medida que se expande por países, lo que refleja un alcance horizontal y sólidas capacidades de procesamiento de emisores y pagos. Celcoin ha expandido la Banca como Servicio y las finanzas integradas a través de una inversión sostenida y fusiones y adquisiciones, apoyando tanto a clientes financieros como no financieros con un alto rendimiento de Pix para flujos de trabajo de cobros y pago de facturas. QI Tech, la primera entidad licenciada bajo el régimen SCD de Brasil, ha emitido grandes volúmenes de crédito y procesado un tráfico significativo de Pix, posicionándose como referencia para los préstamos integrados y la orquestación de pagos en el mercado de banca como servicio en América del Sur. FitBank y Pomelo expanden el procesamiento de emisores y el patrocinio de BIN en Brasil y México para apoyar la emisión de marca compartida y los programas de tarjetas modulares a escala regional.

Los movimientos estratégicos se dividen en tres vectores. Primero, la expansión geográfica a medida que las plataformas abren nuevos mercados y amplían las redes de aceptación, ejemplificada por las asociaciones de aceptación transfronteriza de Pix que permiten a los usuarios brasileños pagar en el extranjero mientras liquidan fondos localmente para los comerciantes. Segundo, la integración vertical, a medida que las redes y los procesadores combinan sistemas centrales y capacidades de emisores, como se ve en la adquisición de Pismo por parte de Visa para ofrecer procesamiento de próxima generación con núcleos nativos en la nube para bancos en múltiples regiones. Tercero, la orquestación integrada permite a los proveedores escalar catálogos de API, unificando la incorporación, los pagos, el crédito y el fraude bajo flujos de trabajo configurables para fintechs, bancos y empresas no financieras en el mercado de banca como servicio en América del Sur. La actividad de financiamiento sigue siendo activa, con plataformas que recaudan capital de crecimiento para construir capacidad de procesamiento de emisores y funciones de tokenización que sustentan tarjetas programables y liquidación transfronteriza. Estas estrategias reflejan un intento de capturar participación empresarial, reducir el tiempo de obtención de valor para las pymes y endurecer los controles a la luz de las expectativas regulatorias de 2026.

Líderes de la Industria de Banca como Servicio en América del Sur

Dock (Brazil)

Celcoin

QI Tech

Pomelo

FitBank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Pomelo cerró una ronda Serie C de USD 55 millones co-liderada por Kaszek e Insight Partners para acelerar la expansión del procesamiento de emisores en Brasil y México, desarrollar una tarjeta global nativa de monedas estables y mejorar la tokenización de pagos y la gestión de contracargos impulsada por IA.

- Noviembre de 2025: El Banco Central de Brasil y el Consejo Monetario Nacional promulgaron la Resolución Conjunta N.° 16 para definir la gobernanza de la Banca como Servicio, la gestión de riesgos y las obligaciones de cumplimiento para los proveedores de Banca como Servicio, con cumplimiento requerido antes del 31 de diciembre de 2026.

- Septiembre de 2025: El Banco Nacional de Desarrollo de Brasil aprobó USD 9,3 millones para PD Bank 3.0 para apoyar una plataforma bancaria habilitada por IA e iniciativas de integración de Banca como Servicio.

- Agosto de 2025: QI Tech aseguró una extensión de USD 63 millones a su financiamiento Serie B para expandir los servicios financieros impulsados por API y las ofertas de banca integrada en fintechs y socios empresariales.

Alcance del Informe del Mercado de Banca como Servicio en América del Sur

| Pasarela de Pagos |

| Cuenta Bancaria/Banca Central |

| Servicios de Préstamos y Crédito |

| Software de Finanzas Integradas |

| Otros Tipos de Productos |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Bancos |

| Empresas Fintech |

| Otros Usuarios Finales |

| Plataforma / Infraestructura |

| Servicios (Cumplimiento, KYC, Fraude, etc.) |

| Brasil |

| Perú |

| Chile |

| Argentina |

| Resto de América del Sur |

| Por Tipo de Producto | Pasarela de Pagos |

| Cuenta Bancaria/Banca Central | |

| Servicios de Préstamos y Crédito | |

| Software de Finanzas Integradas | |

| Otros Tipos de Productos | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Usuario Final | Bancos |

| Empresas Fintech | |

| Otros Usuarios Finales | |

| Por Componente | Plataforma / Infraestructura |

| Servicios (Cumplimiento, KYC, Fraude, etc.) | |

| Por Geografía | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de Banca como Servicio en América del Sur?

El tamaño del mercado de Banca como Servicio en América del Sur es de USD 0,5 mil millones en 2026 y se proyecta que alcance USD 1,5 mil millones en 2031 a una CAGR del 23,7%.

¿Qué segmentos lideran en valor y crecimiento dentro del mercado de Banca como Servicio en América del Sur?

En 2025, las pasarelas de pagos lideraron en valor con una participación del 36,8%, mientras que el software de finanzas integradas es el de más rápido crecimiento con una CAGR del 24,8% hasta 2031.

¿Qué países son más importantes para el crecimiento en el mercado de Banca como Servicio en América del Sur?

Brasil mantuvo el 68,9% del valor de 2025 debido a la escala de Pix y Finanzas Abiertas, mientras que Perú se pronostica como el de más rápido crecimiento con una CAGR del 17,4% hasta 2031.

¿Cómo influyen los pagos instantáneos en la dinámica competitiva del mercado de Banca como Servicio en América del Sur?

Pix y otros rieles en tiempo real reducen los costos de aceptación y habilitan las finanzas integradas en el punto de venta, lo que comprime la economía de las tarjetas y desplaza el valor hacia los servicios de préstamos y tesorería basados en datos.

¿Qué cambios regulatorios son más importantes para el mercado de Banca como Servicio en América del Sur en 2026?

La Resolución Conjunta N.° 16 formaliza la gobernanza de la Banca como Servicio, mientras que el registro de dispositivos y las mejoras en los mecanismos de devolución endurecen los controles antifraude de Pix, elevando los requisitos de referencia para el riesgo de terceros y el cumplimiento.

¿Cómo afectarán la tokenización y las monedas digitales de los bancos centrales al mercado de Banca como Servicio en América del Sur?

Los pilotos de Drex y las integraciones de monedas estables en los sistemas centrales habilitan la liquidación programable y la tesorería transfronteriza, preparando el ecosistema para la liquidez en cadena y los casos de uso de contratos inteligentes a medida que los estándares maduran.

Última actualización de la página el: