Tamaño y Participación del Mercado de Open Banking

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.95% CAGR |

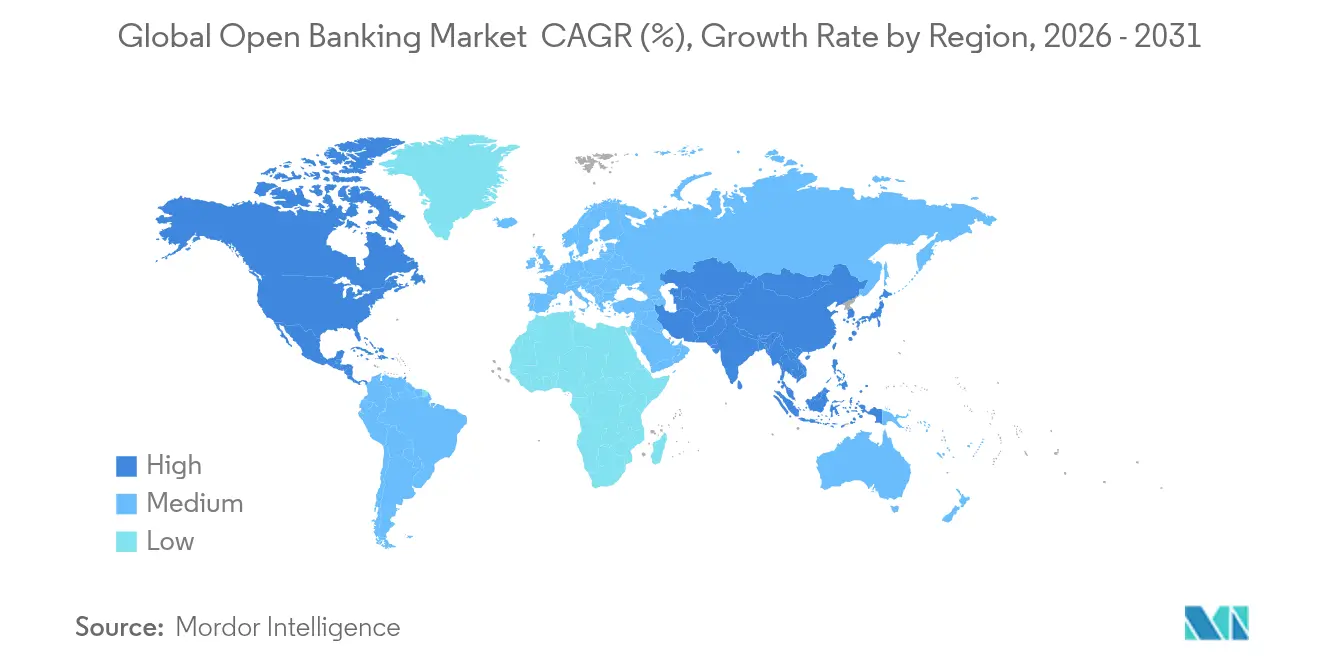

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

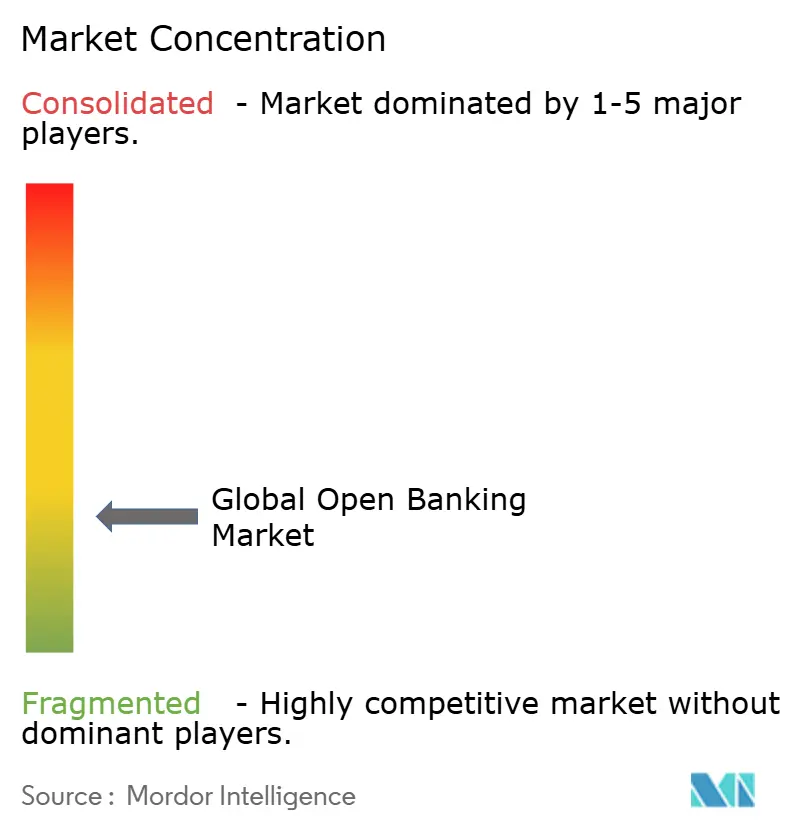

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Open Banking por Mordor Intelligence

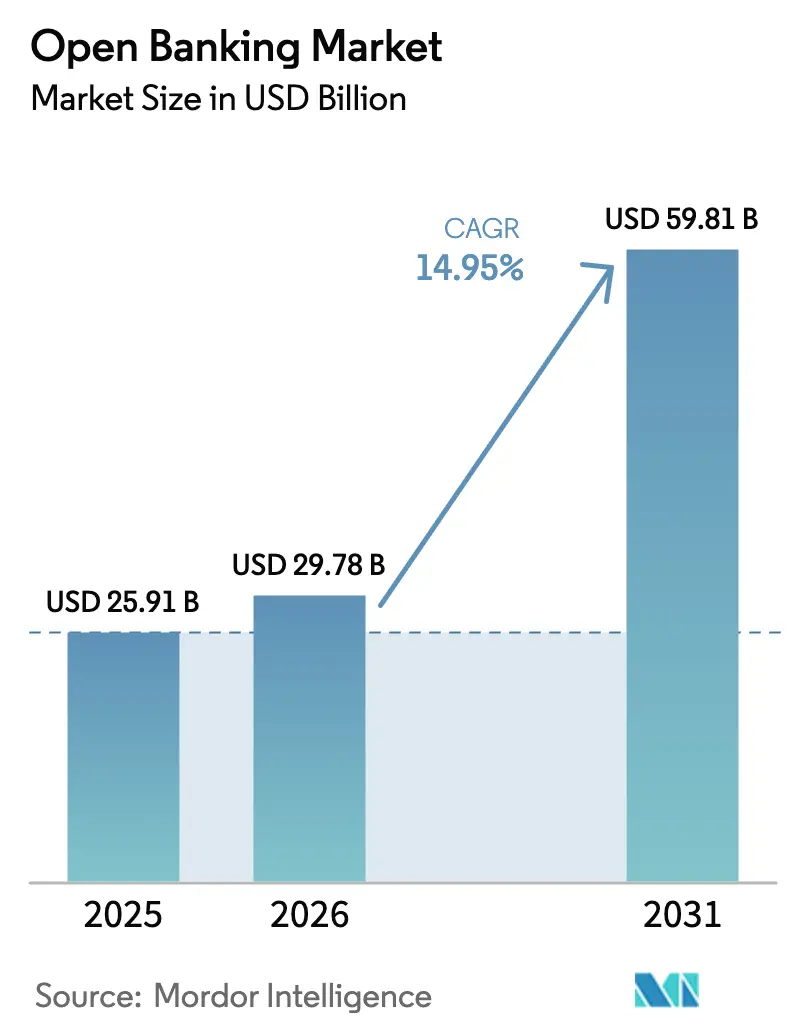

Se proyecta que el tamaño del Mercado Global de Banca Abierta se expanda desde USD 25,91 mil millones en 2025 y USD 29,78 mil millones en 2026 hasta USD 59,81 mil millones en 2031, registrando una CAGR del 14,95% entre 2026 y 2031.

Los mandatos regulatorios en Europa y Estados Unidos, la creciente demanda de servicios financieros basados en datos y la rápida adopción de API sustentan esta trayectoria de crecimiento. La Iniciación de Pagos sigue siendo la categoría de servicios más grande, pero los casos de uso de agregación de datos escalan rápidamente a medida que los bancos persiguen estrategias de personalización. América del Norte lidera los ingresos actuales mientras que Asia-Pacífico registra la expansión más rápida, lo que señala un giro desde implementaciones impulsadas por el cumplimiento normativo en regiones maduras hacia despliegues orientados a la inclusión en economías emergentes. La intensidad competitiva se mantiene moderada a medida que una combinación diversa de bancos, especialistas en fintech y redes tecnológicas invierten en rendimiento de API, gestión del consentimiento y asociaciones de finanzas integradas.

Conclusiones Clave del Informe

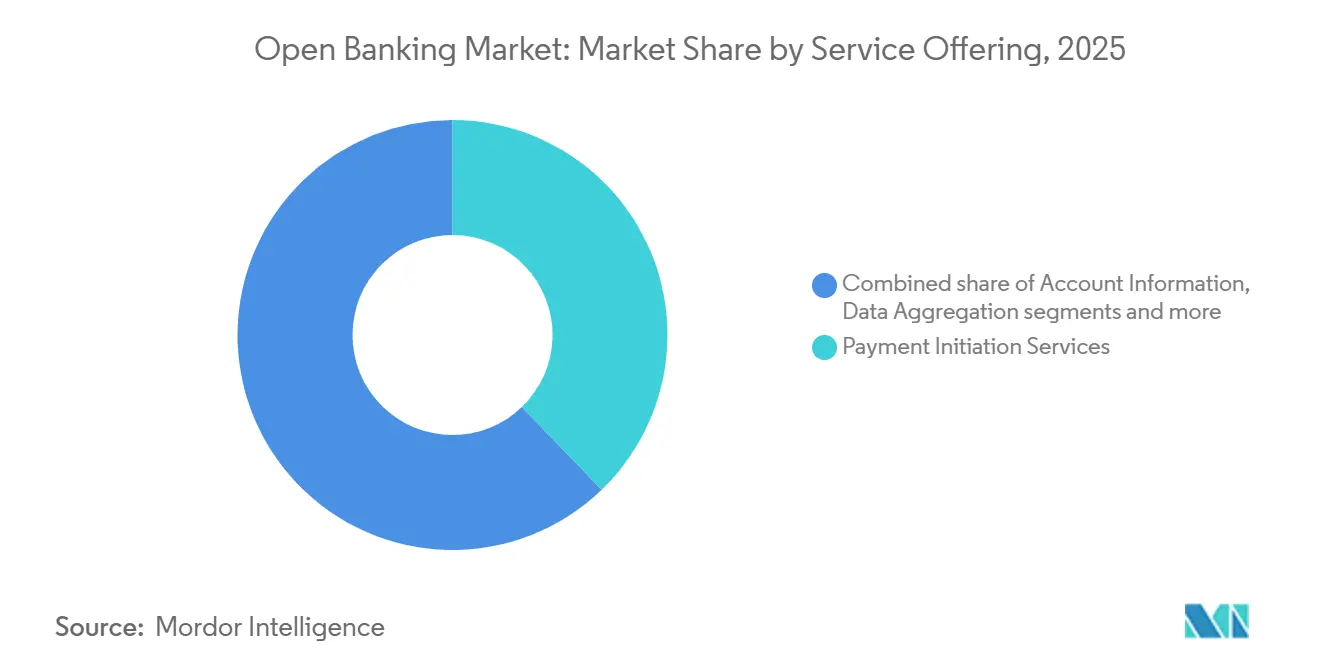

- Por oferta de servicios, los servicios de iniciación de pagos lideraron con una participación de ingresos del 37,80% del mercado de banca abierta en 2025; se proyecta que la agregación y el enriquecimiento de datos se expandirán a una CAGR del 17,35% hasta 2031.

- Por usuario final, los clientes de banca minorista representaron una participación del 53,40% del tamaño del mercado de banca abierta en 2025, mientras que los desarrolladores fintech de terceros avanzan a una CAGR del 15,85% hasta 2031.

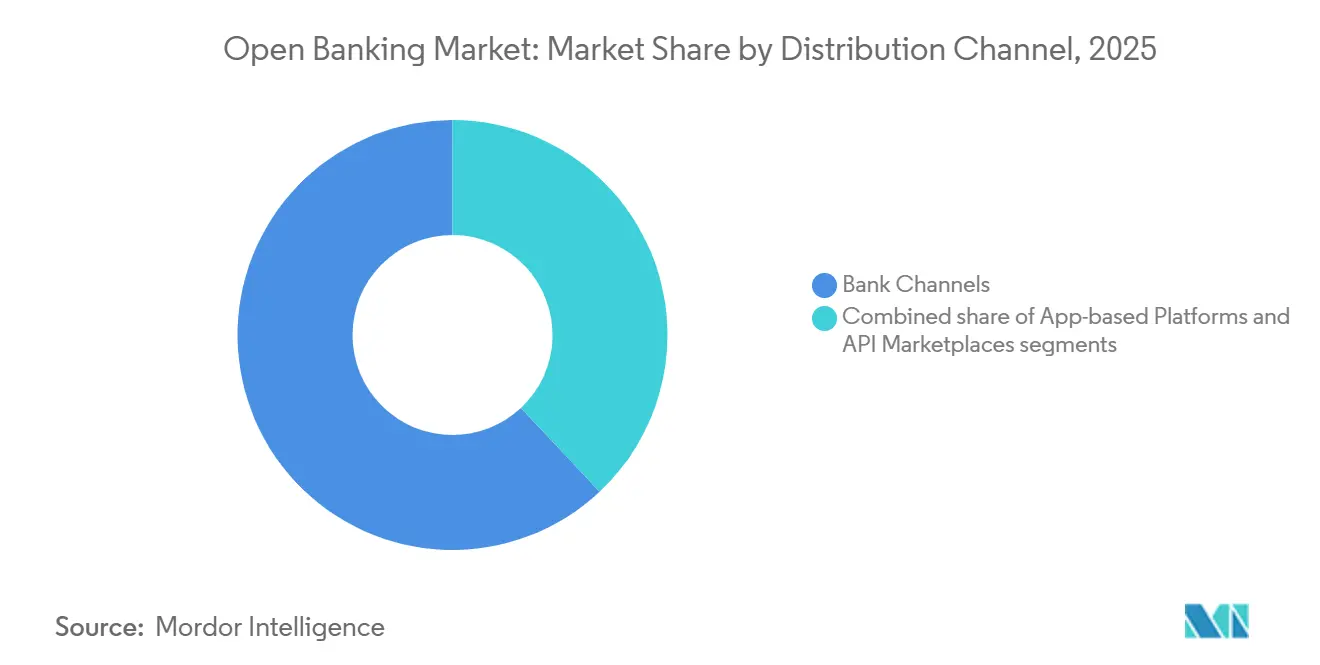

- Por canal de distribución, los canales bancarios mantuvieron el 62,00% de la participación del mercado de banca abierta en 2025; las plataformas basadas en aplicaciones registran la CAGR proyectada más alta del 15,40% hasta 2031.

- Por modelo de implementación, las soluciones en la nube capturaron el 65,40% del mercado de banca abierta en 2025 y se prevé que crezcan a una CAGR del 13,10%, superando las opciones locales e híbridas.

- Por geografía, América del Norte concentró el 31,85% de los ingresos del mercado de banca abierta en 2025, mientras que Asia-Pacífico está previsto que crezca a una CAGR del 14,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Open Banking*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos regulatorios PSD2 y globales reforzados | +3.2% | Europa, América del Norte, APAC | Mediano plazo (2-4 años) |

| Auge en la adopción de pagos A2A en tiempo real | +2.8% | Global | Corto plazo (≤ 2 años) |

| Demanda de banca personalizada basada en datos | +2.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Atracción de las finanzas integradas desde plataformas no bancarias | +1.9% | Global | Mediano plazo (2-4 años) |

| Convergencia de datos abiertos entre sectores | +1.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Escalabilidad y ventajas de seguridad de la infraestructura nativa en la nube | +1.6% | Global, con mayor fuerza en América del Norte; acelerándose en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios PSD2 y Globales Reforzados

Las regulaciones PSD3 sobre umbrales de rendimiento y paneles de consentimiento están diseñadas para profesionalizar la gestión de API, impulsando la eficiencia en los procesos de integración. Se espera que estas medidas reduzcan los costos a largo plazo para las fintech y establezcan derechos de acceso uniformes en 95 jurisdicciones con marcos formales de banca abierta[1]Autoridad Bancaria Europea, "Documento de Consulta PSD3," eba.europa.eu . De manera similar, la regla de la Sección 1033 de la CFPB en América del Norte obliga a los bancos a proporcionar datos autorizados por el consumidor a través de interfaces seguras, alineándose con las tendencias globales. Al implementar estándares consistentes, se minimiza la dependencia de conexiones a medida, simplificando los esfuerzos de integración. Este cambio regulatorio permite a las instituciones financieras más pequeñas acceder a los servicios del ecosistema con menores costos de cumplimiento. En conjunto, estos desarrollos están destinados a crear un panorama de banca abierta más estandarizado y accesible a nivel mundial.

Auge en la Adopción de Pagos A2A en Tiempo Real

En 2023, los volúmenes globales de pagos instantáneos alcanzaron 266,21 mil millones de transacciones, lo que refleja la creciente adopción de sistemas de pago en tiempo real en todo el mundo[2]ACI Worldwide, "Prime Time for Real-Time 2024," aciworldwide.com . Para 2028, se espera que estas transacciones representen más del 25% de todos los pagos electrónicos, lo que subraya un cambio significativo en las preferencias de pago. La implementación del Reglamento de Pagos Instantáneos en Europa, prevista para 2025, hará obligatoria la aceptación de transferencias en tiempo real denominadas en euros, acelerando aún más esta tendencia. El despliegue por parte de Visa de la infraestructura de pago por banco impulsada por Tink demuestra el creciente enfoque en soluciones de pago directo a cuenta. Además, la expansión de los Pagos Recurrentes Variables del Reino Unido, que ya representan una parte notable de las transacciones locales de banca abierta, destaca el papel creciente de la banca abierta en la transformación de los ecosistemas de pago. En conjunto, estos desarrollos indican una erosión gradual del dominio de los pagos con tarjeta a medida que los métodos de pago en tiempo real y de cuenta a cuenta ganan protagonismo.

Demanda de Banca Personalizada Basada en Datos

Un significativo 73% de los consumidores muestra preferencia por herramientas de gestión de suscripciones que consolidan los datos de las cuentas para un uso más ágil. Además, el 60% de estos consumidores confía en sus instituciones bancarias principales para gestionar eficazmente dichas herramientas[3]Finextra, "Consumers Keen on Subscription Management," finextra.com . Las instituciones financieras que aprovechan el análisis de flujo de caja reportan una mayor precisión en la suscripción en comparación con los métodos tradicionales de puntuación heredados. Para mantenerse competitivos, los bancos están incorporando conjuntos de datos externos, incluidos pagos de servicios públicos, facturas de telecomunicaciones y señales de redes sociales, en sus procesos de modelado predictivo. Estos modelos avanzados permiten a los bancos ofrecer soluciones financieras personalizadas, como recomendaciones proactivas de ahorro y herramientas de presupuestación automatizada. Este enfoque estratégico refleja el creciente énfasis en la toma de decisiones basada en datos para satisfacer las expectativas cambiantes de los consumidores.

Atracción de las Finanzas Integradas desde Plataformas No Bancarias

Los operadores de comercio electrónico, software y mercados están integrando cada vez más servicios financieros como préstamos, billeteras digitales y seguros en sus plataformas para mejorar la participación de los usuarios y agilizar las transacciones. Estas empresas dependen de los proveedores de banca como servicio para gestionar el cumplimiento normativo y la infraestructura de liquidación de manera eficiente. Para 2030, los bancos de la región Asia-Pacífico proyectan que las adyacencias digitales generarán más del 40,1% de sus ingresos totales, impulsadas por asociaciones con empresas tecnológicas que atienden a poblaciones sin acceso bancario. Los entornos regulatorios de prueba en mercados clave como India, Singapur e Indonesia están acelerando estos desarrollos al establecer marcos claros para el consentimiento en el intercambio de datos. Esta claridad regulatoria permite una colaboración más fluida entre las instituciones financieras y los proveedores de tecnología, fomentando la innovación en los servicios financieros. Como resultado, se espera que la integración de las finanzas integradas desempeñe un papel fundamental en la expansión de la inclusión financiera y el impulso del crecimiento de los ingresos en la región.

Análisis del Impacto de las Restricciones del Mercado de Open Banking*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y ciberseguridad | –2.1% | Global | Corto plazo (≤ 2 años) |

| Los estándares de API fragmentados elevan los costos | –1.8% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Aumento de las tarifas de monetización de API bancarias | –1.2% | Global | Mediano plazo (2-4 años) |

| Latencia de transacciones en núcleos heredados | –0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La expansión de las superficies de API ha aumentado la vulnerabilidad a los ciberataques, lo que obliga a las instituciones financieras a reevaluar sus marcos de seguridad. Las próximas regulaciones de Estados Unidos están preparadas para transferir la responsabilidad por brechas de seguridad a los bancos originadores de datos, lo que genera un aumento en los gastos relacionados con el cumplimiento normativo. La confianza en las instituciones sigue siendo baja, con solo el 57% de los estadounidenses plenamente seguros de su capacidad para proteger los datos compartidos, lo que señala una brecha de percepción crítica que podría obstaculizar la participación de los consumidores. Esta falta de confianza puede ralentizar la adopción de servicios de suscripción voluntaria, afectando el crecimiento de los ecosistemas de intercambio seguro de datos. Además, la continua dependencia del raspado de pantallas, donde las API seguras no están disponibles, agrava los riesgos de seguridad y las ineficiencias operativas. Estos factores subrayan colectivamente la urgente necesidad de medidas robustas de seguridad de API e iniciativas mejoradas para generar confianza en los consumidores.

Los Estándares de API Fragmentados Elevan el Costo de Integración

Europa alberga más de 5.000 API bancarias distintas, muchas de las cuales fueron desarrolladas antes de PSD2 y carecen de garantías de rendimiento estandarizadas. Este panorama fragmentado ha obligado a las empresas fintech a reconstruir los conectores de API individualmente para cada mercado, aumentando la complejidad operativa. La introducción de PSD3 está destinada a imponer el uso de interfaces dedicadas, con el objetivo de agilizar los procesos de integración en todo el ecosistema bancario. Sin embargo, las instituciones financieras con sistemas heredados obsoletos enfrentan gastos de migración significativos, lo que plantea desafíos para lograr retornos de inversión a corto plazo. Estos costos, junto con los obstáculos técnicos de la transición a sistemas conformes, probablemente afectarán el ritmo de adopción. Como resultado, los beneficios financieros a corto plazo del cumplimiento de PSD3 pueden seguir siendo limitados para las instituciones cargadas con infraestructura heredada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Open Banking

Por Oferta de Servicios:

La Iniciación de Pagos Lidera la Innovación en DatosEn 2025, los Servicios de Iniciación de Pagos representaron el 37,80% del mercado de banca abierta, impulsados por la creciente demanda de los comerciantes de soluciones de pago de cuenta a cuenta rentables. La expansión del segmento está respaldada además por iniciativas regulatorias que promueven los sistemas de pago instantáneo y la implementación de Pagos Recurrentes Variables para agilizar la gestión dinámica de suscripciones. La Agregación y el Enriquecimiento de Datos, con una tasa de crecimiento anual compuesta del 17,35%, destaca el enfoque estratégico del sector bancario en la obtención de valor a partir de información procesable en lugar de datos de transacciones sin procesar. La adopción de herramientas predictivas de puntuación de flujo de caja, que mejoran la precisión en la toma de decisiones, señala un cambio significativo desde el análisis descriptivo tradicional hacia el análisis prescriptivo avanzado. Estos desarrollos reflejan las prioridades cambiantes de las instituciones financieras a medida que buscan optimizar la eficiencia operativa y la participación del cliente. En conjunto, estas tendencias subrayan el impacto transformador de la tecnología y la regulación en el ecosistema de banca abierta.

Cada día, las herramientas de presupuestación siguen dependiendo de los Servicios de Información de Cuentas, que proporcionan a los usuarios una vista consolidada de sus datos financieros, lo que permite una mejor planificación y gestión financiera. Mientras tanto, las API de Confirmación de Fondos desempeñan un papel crucial en el comercio de alto valor al verificar los saldos de las cuentas antes de las transacciones, reduciendo significativamente las pérdidas por fraude y garantizando procesos de pago seguros. A medida que las instituciones implementan cada vez más la gestión del consentimiento a escala, el grupo de "otros" que comprende paneles de consentimiento, motores de puntuación de riesgo y plataformas de monitoreo de fraude ha ganado prominencia. Estas herramientas mejoran la transparencia, perfeccionan la evaluación de riesgos y refuerzan las capacidades de detección de fraude. En conjunto, estos elementos destacan la evolución del mercado de Banca Abierta desde la mera eficiencia transaccional hacia ofertas más orientadas a la inteligencia y de valor añadido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

El Dominio Minorista se Encuentra con la Innovación de los DesarrolladoresLos Clientes de Banca Minorista representaron el 53,40% de la demanda total en 2025, lo que refleja el apetito de los consumidores por vistas consolidadas de cuentas, cambio de facturas y pago por banco en el proceso de compra. Esta tendencia destaca la creciente importancia de las experiencias bancarias fluidas e integradas para los consumidores individuales. Las pequeñas y medianas empresas están recurriendo a flujos de trabajo de gastos automatizados y previsiones de flujo de caja para mejorar la eficiencia operativa y la planificación financiera. Estas herramientas permiten a las pymes agilizar sus procesos y tomar decisiones más informadas. Mientras tanto, los tesoreros corporativos están explorando soluciones impulsadas por API para barridos de liquidez y conciliación de cuentas por cobrar, con el objetivo de optimizar la gestión del efectivo y mejorar la transparencia financiera. Los desarrolladores fintech lideran el avance con una sólida CAGR del 15,85%, aprovechando las API abiertas que facilitan aplicaciones de nicho, desde la nivelación de ingresos para trabajadores independientes hasta las pasarelas de criptomonedas a moneda fiduciaria. Este crecimiento refleja la creciente demanda de soluciones financieras innovadoras y personalizadas en diversos segmentos del mercado.

La adopción por parte de los desarrolladores fortalece los efectos de red, ya que cada nueva aplicación mejora el valor general del ecosistema e impulsa un mayor intercambio de datos. Para atraer y retener socios innovadores, los bancos se centran en mejorar los entornos de prueba, optimizar la documentación técnica y garantizar un mayor tiempo de actividad mediante acuerdos de nivel de servicio robustos. Estos esfuerzos tienen como objetivo crear un ecosistema más confiable y amigable para los desarrolladores, fomentando la colaboración y la innovación. Las agencias gubernamentales y los proveedores de servicios públicos, categorizados como Otros,

están probando activamente casos de uso como el desembolso de beneficios y el financiamiento del consumo energético. Estos proyectos piloto destacan el potencial del mercado de Banca Abierta para habilitar servicios públicos digitales fluidos entre sectores. La creciente adopción en todas las industrias demuestra la capacidad del mercado para impulsar la innovación y la eficiencia operativa en diversos sectores.

Por Canal de Distribución:

Los Bancos Tradicionales Abrazan la Transformación DigitalLos canales propietarios de los bancos aún representaron el 62,00% de los ingresos en 2025, lo que evidencia la dependencia de los clientes en las aplicaciones móviles de su banco principal incluso a medida que proliferan los agregadores externos. Este dominio destaca la sólida relación entre los bancos y sus clientes, así como la comodidad y seguridad que ofrecen estas aplicaciones. Mientras tanto, las plataformas fintech basadas en aplicaciones están experimentando una sólida CAGR del 15,40%, lo que destaca la creciente preferencia de los usuarios por experiencias de presupuestación e inversión personalizadas que utilizan extracciones seguras de datos. Estas plataformas atienden necesidades financieras de nicho, ofreciendo soluciones personalizadas que las aplicaciones bancarias tradicionales pueden no abordar completamente. Además, los mercados de API, donde los bancos comercializan servicios modulares, presentan una vía novedosa que transforma a estas entidades reguladas en proveedores de infraestructura. Este cambio permite a los bancos monetizar sus capacidades tecnológicas y abre nuevas fuentes de ingresos al permitir que los desarrolladores externos integren servicios bancarios en sus plataformas.

La pandemia de COVID-19 aceleró significativamente la participación móvil, creando oportunidades para que los modelos de negocio centrados en aplicaciones prosperen. El aumento de los límites de transacción en la autenticación biométrica ha mejorado aún más la adopción de estos modelos. Las instituciones financieras están invirtiendo estratégicamente en portales de desarrolladores avanzados y notificaciones de eventos basadas en webhooks para ampliar su prestación de servicios. Este enfoque permite a los bancos ir más allá de las aplicaciones nativas e integrarse sin problemas en los ecosistemas de socios. Al incorporar servicios financieros en el software de consumo cotidiano, los bancos están fomentando conexiones más profundas con sus clientes. Estos desarrollos destacan una tendencia creciente de integración más estrecha entre los servicios financieros y las plataformas tecnológicas de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación:

La Infraestructura en la Nube Domina la ModernizaciónLas implementaciones en la nube concentran el 65,40% de los ingresos de 2025 y crecen a una CAGR del 13,10% a medida que las instituciones migran el procesamiento central a entornos escalables y resilientes que pueden soportar volúmenes exponenciales de llamadas a API. Las implementaciones en la nube se vuelven cada vez más críticas a medida que el mercado de Banca Abierta se expande, impulsado por la adopción de los estándares de mensajería en tiempo real ISO 20022 y la integración de análisis de fraude impulsado por IA. Estos avances exigen capacidades de computación en ráfaga mejoradas, para las cuales los entornos en la nube están bien equipados. Si bien las instalaciones locales continúan prosperando en áreas estrictamente reguladas debido a los requisitos de cumplimiento, enfrentan crecientes presiones de costos. Estas presiones se derivan de la necesidad de gestión continua de parches, ciclos frecuentes de actualización de hardware y la incapacidad de igualar la escalabilidad y flexibilidad que ofrecen las soluciones en la nube.

Los modelos híbridos funcionan como marcos de transición, lo que permite a las organizaciones mitigar sistemáticamente los riesgos asociados con los sistemas centrales heredados. Los organismos reguladores proporcionan cada vez más directrices detalladas sobre la externalización en la nube, garantizando el cumplimiento y la claridad operativa para las instituciones financieras. Los proyectos piloto de tecnología de supervisión de la Reserva Federal destacan una fuerte inclinación política hacia la adopción de soluciones de pago nativas en la nube. Al aprovechar las canalizaciones de integración continua y la contenedorización, los bancos con estrategia de nube primero están mejorando su agilidad operativa y acelerando el despliegue de funciones innovadoras. Estos avances permiten la introducción rápida de herramientas como paneles de consentimiento y entornos de prueba para desarrolladores, que son fundamentales para mejorar la participación del cliente y la colaboración con los desarrolladores. En consecuencia, las estrategias de nube primero están posicionando a los bancos para lograr un tiempo de comercialización más rápido mientras mantienen la alineación regulatoria y la competitividad tecnológica.

Análisis Geográfico

Mercado de Open Banking en América del Norte

En 2025, América del Norte representó el 31,85% de los ingresos, impulsada por el estándar voluntario de Financial Data Exchange y el uso generalizado de APIs tokenizadas por más de 100 millones de consumidores para el intercambio de datos. Se espera que la introducción de la norma de la Sección 1033 formalice los derechos del consumidor al tiempo que fomenta la colaboración en toda la industria. Se prevé que el mercado de Open Banking en la región crezca aún más a medida que los comerciantes adopten cada vez más las opciones de pago por banco, especialmente en medio de los debates en curso sobre las comisiones de intercambio. Esta trayectoria de crecimiento pone de relieve la capacidad de la región para aprovechar los marcos regulatorios y los avances tecnológicos con el fin de mejorar la adopción del mercado. El liderazgo de América del Norte en Open Banking refleja su alineación estratégica entre las necesidades del consumidor, el apoyo regulatorio y la innovación tecnológica.

Mercado de Open Banking en APAC

Se proyecta que la región de Asia-Pacífico alcance una sólida CAGR del 14,20% hasta 2031, respaldada por robustas infraestructuras digitales públicas como el sistema UPI de India y el Derecho de Datos del Consumidor de Australia. Las iniciativas regulatorias en Singapur e Indonesia, incluidos los entornos de prueba fintech, están acelerando las aprobaciones y permitiendo que los mercados superen los sistemas heredados, fomentando una adopción rápida. El crecimiento de la región está además sustentado por su capacidad para integrar soluciones innovadoras en su ecosistema financiero, creando una ventaja competitiva. Estos desarrollos posicionan a Asia-Pacífico como un actor clave en el mercado global de Open Banking, aprovechando la previsión regulatoria y los avances tecnológicos. El enfoque de la región en una infraestructura financiera escalable e inclusiva subraya su potencial de crecimiento sostenido durante el período de pronóstico.

Mercado de Open Banking en LATAM y MEA

El mercado de Open Banking en América Latina está ganando impulso, con el marco de finanzas abiertas de Brasil sirviendo como modelo para países vecinos como Colombia, que están implementando la iniciación de pagos obligatoria. El crecimiento de la región se caracteriza por su capacidad para adaptar los marcos regulatorios a las necesidades locales, fomentando la innovación y la expansión del mercado. Mientras tanto, Oriente Medio y África están desarrollando centros regionales de BaaS que localizan el cumplimiento normativo, habilitando servicios financieros transfronterizos adaptados a audiencias diversas. Estos ecosistemas destacan la importancia de alinear las estrategias regulatorias con las demandas del mercado para impulsar la adopción y el crecimiento. Las diversas trayectorias en estas regiones ilustran la adaptabilidad del mercado de Open Banking a contextos regulatorios e infraestructurales distintos, garantizando su relevancia y escalabilidad.

Panorama Competitivo

La concentración de ingresos entre los cinco principales proveedores representa una cuarta parte de los ingresos totales, lo que subraya la naturaleza fragmentada del mercado, creando oportunidades para cambios rápidos en la participación de mercado a través de fusiones, adquisiciones o especialización vertical. La adquisición de Tink por parte de Visa y la colaboración de Mastercard con Thought Machine muestran los movimientos estratégicos de las redes de pago para reforzar las capacidades de API, con el objetivo de proteger los ingresos por intercambio y explorar los flujos de pago directo a cuenta. Mientras tanto, los bancos tradicionales como Deutsche Bank están evolucionando hacia plataformas de servicios, permitiendo a los comerciantes adoptar API de pago por banco en lugar de simplemente competir en tasas de depósito. Esta evolución señala una tendencia más amplia de la industria: las instituciones financieras se están orientando hacia modelos basados en plataformas para enriquecer sus ofertas de servicios y mantener la relevancia en el mercado. Estas dinámicas cambiantes subrayan la creciente importancia de la innovación impulsada por API como clave para la ventaja competitiva en el panorama de los pagos.

Los actores de nicho están creando espacios en áreas como la suscripción de flujo de caja, la gestión de suscripciones y los servicios de tesorería para pymes, aprovechando los conocimientos de datos que a menudo escapan a los grandes actores establecidos. Los pagos transfronterizos se destacan como una lucrativa vía de crecimiento; las API armonizadas prometen reducir las tarifas de banca corresponsal y los retrasos en la liquidación. Entidades como SWIFT, el Comité de Pagos e Infraestructuras de Mercado y varios esquemas regionales de pago instantáneo están colaborando, ampliando los límites en este ámbito. Las estrategias de mercado exitosas destacan la experiencia del desarrollador, enfatizando una documentación clara, métricas de tiempo de actividad transparentes y una participación comunitaria vibrante. Estas tácticas tienen como objetivo forjar sólidos efectos de red, aumentar los costos de cambio y consolidar las posiciones competitivas.

El ecosistema de pagos en evolución refleja un cambio más amplio hacia la innovación y la adaptabilidad. Las redes de pago y las instituciones financieras están priorizando cada vez más las soluciones impulsadas por API para mantenerse competitivas y relevantes. Al centrarse en modelos basados en plataformas y aprovechar los conocimientos de datos, tanto los actores establecidos como los de nicho están abordando las demandas emergentes del mercado. Los esfuerzos colaborativos en pagos transfronterizos y los avances en los esquemas de pago instantáneo están impulsando aún más las oportunidades de crecimiento. Las estrategias ganadoras en este mercado enfatizan la mejora de la experiencia del desarrollador y el fomento de la participación comunitaria. Estos enfoques tienen como objetivo establecer sólidos efectos de red y asegurar un posicionamiento competitivo a largo plazo.

Líderes de la Industria de Banca Abierta

Plaid Inc.

TrueLayer Ltd.

Trustly Group AB

Yapily Ltd.

Finicity (Mastercard)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Open Banking Cubiertas en este Informe

- Tink AB

- Plaid Inc.

- TrueLayer Ltd.

- Trustly Group AB

- Yapily Ltd.

- Finicity (Mastercard)

- MX Technologies Inc.

- Figo GmbH

- Bud Financial Ltd.

- Token.io

- Volt.io

- Frollo

- Belvo

- Brankas

- Salt Edge Inc.

- Banco Bilbao Vizcaya Argentaria

- Revolut Ltd.

- Citi

Desarrollo Reciente de la Industria en el Mercado de Open Banking

- Junio de 2025: Experian y Plaid formaron una asociación para incorporar datos de flujo de caja en tiempo real en los Informes al Consumidor de Experian, mejorando la suscripción para prestatarios con historial crediticio limitado.

- Abril de 2025: Capital One cerró su adquisición de Discover Financial Services por USD 35,3 mil millones tras obtener la aprobación de la Reserva Federal.

- Enero de 2025: Openbank amplió su cobertura en Alemania ofreciendo IBAN locales y préstamos personales de hasta USD 24.997.

- Noviembre de 2024: Bank of New Zealand adquirió BlinkPay para profundizar sus capacidades de banca abierta doméstica.

Alcance del Informe del Mercado de Open Banking

La banca abierta en la industria de servicios financieros facilita el intercambio de datos financieros a través de interfaces de programación de aplicaciones entre bancos y otros proveedores de servicios. Los bancos han mantenido a menudo sistemas cerrados que albergan los datos financieros de los clientes. Este informe tiene como objetivo proporcionar un análisis detallado del mercado de banca abierta. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y los mercados regionales, y los conocimientos sobre los diversos tipos de productos y aplicaciones. También analiza los principales actores del mercado y el panorama competitivo. El mercado de banca abierta está segmentado por servicios bancarios, que incluyen banca y mercados de capitales, pagos, monedas digitales y servicios de valor añadido; por canal de distribución, incluido el canal bancario, el mercado de aplicaciones, los distribuidores y los agregadores; por modelo de implementación, incluido local, en la nube e híbrido, y por geografía, incluida América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio. El informe ofrece el tamaño del mercado y las previsiones para el mercado de banca abierta en términos de ingresos (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Agregación y Enriquecimiento de Datos |

| Confirmación de Fondos |

| Otros |

| Clientes de Banca Minorista |

| Pymes |

| Empresas Corporativas y Comerciales |

| Desarrolladores Fintech de Terceros |

| Otros |

| Canales Bancarios |

| Plataformas Basadas en Aplicaciones |

| Mercados de API |

| Nube |

| Local |

| Híbrido |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Servicios de Información de Cuentas | Agregación y Enriquecimiento de Datos | |

| Confirmación de Fondos | ||

| Otros | ||

| Por Usuario Final (Valor) | Clientes de Banca Minorista | |

| Pymes | ||

| Empresas Corporativas y Comerciales | ||

| Desarrolladores Fintech de Terceros | ||

| Otros | ||

| Por Canal de Distribución (Valor) | Canales Bancarios | |

| Plataformas Basadas en Aplicaciones | ||

| Mercados de API | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Geografía (Valor) | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de banca abierta?

El mercado de open banking está valorado en 29,78 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado global de banca abierta?

Se prevé que el mercado se expanda a una CAGR del 14,95%, alcanzando USD 59,81 mil millones en 2031.

¿Qué región lidera en ingresos de banca abierta?

América del Norte lidera con una participación de mercado del 31,85% en 2025.

¿Qué segmento de servicios crece más rápido?

Los servicios de Agregación y Enriquecimiento de Datos se están expandiendo a una CAGR del 17,35% hasta 2031.

¿Por qué domina la implementación en la nube en la banca abierta?

Las soluciones en la nube proporcionan capacidad escalable para altos volúmenes de llamadas a API y representan el 65,40% de la participación de mercado en 2025.

¿Qué tan fragmentado está el panorama competitivo?

La distribución de ingresos indica una alta concentración del mercado, con las cinco principales empresas representando una participación sustancial.

Última actualización de la página el: