Tamaño y Participación del Mercado de Banca Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.11 Billones de dólares |

| Tamaño del Mercado (2031) | 58.02 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.56% CAGR |

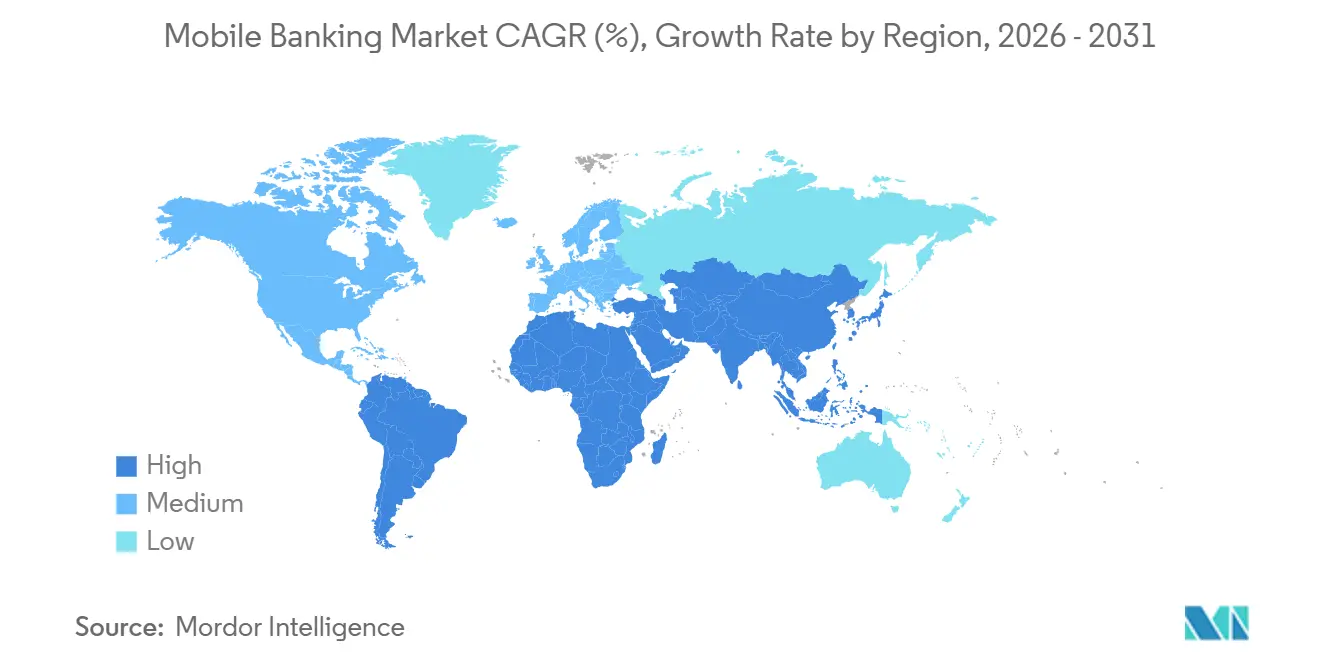

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

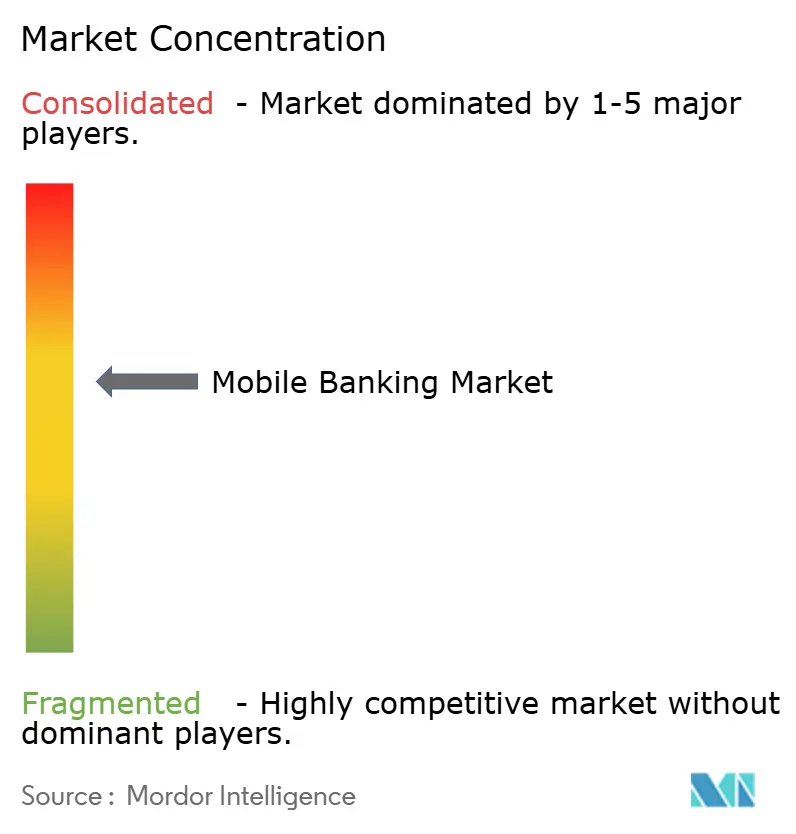

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca Móvil por Mordor Intelligence

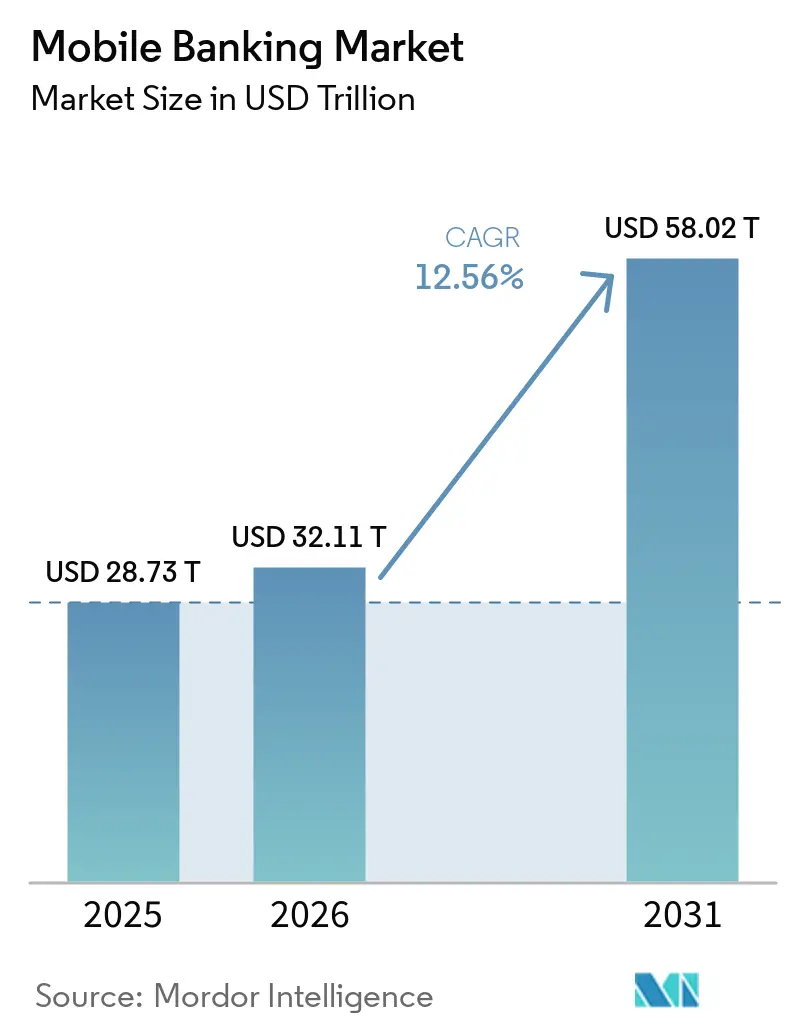

El tamaño del Mercado de Banca Móvil fue valorado en 28,73 billones de USD en 2025 y se estima que crecerá desde 32,11 billones de USD en 2026 hasta alcanzar los 58,02 billones de USD en 2031, a una CAGR del 12,56% durante el período de pronóstico (2026-2031).

La expansión refleja un cambio duradero en el comportamiento de los clientes, ya que la actividad bancaria rutinaria se está trasladando a las aplicaciones y permanece en ellas para pagos, acceso a cuentas, solicitudes de servicio y descubrimiento de productos. Bank of America reportó 30.000 millones de interacciones con clientes en 2025, incluyendo 16.600 millones de inicios de sesión digitales, lo que muestra cómo los grandes bancos gestionan ahora una parte importante del compromiso con los clientes a través de canales digitales. El crecimiento también está respaldado por la inclusión financiera, ya que el Banco Mundial informó que la tecnología de telefonía móvil está ayudando a los adultos en las economías en desarrollo a ahorrar más a través de cuentas formales que antes. La seguridad, la calidad de la autenticación y la fiabilidad de las aplicaciones son ahora fundamentales para la adopción, ya que cada año una mayor proporción de la actividad financiera se realiza en dispositivos móviles. La competencia en el mercado de banca móvil se está desplazando, por tanto, más allá del simple acceso a cuentas hacia un mayor compromiso, una cobertura de productos más amplia y una mejor ejecución de transacciones tanto en casos de uso minoristas como empresariales.

Conclusiones Clave del Informe

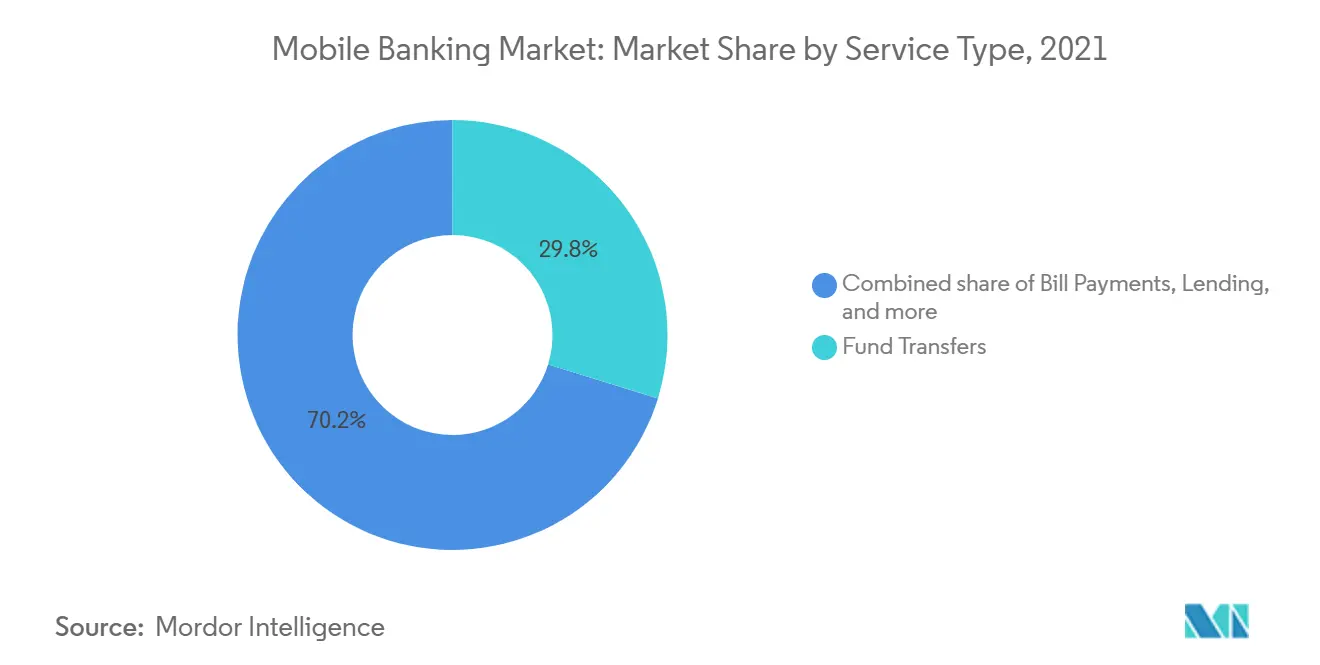

- Por tipo de servicio, las transferencias de fondos representaron el 29,8% de la participación del mercado de banca móvil en 2025, mientras que se proyecta que las inversiones y la gestión de patrimonio crezcan a una CAGR del 16,2% hasta 2031.

- Por tipo de transacción, el consumidor a empresa representó el 54,1% de la participación del mercado de banca móvil en 2025, mientras que se proyecta que el negocio a negocio crezca a una CAGR del 15,3% hasta 2031.

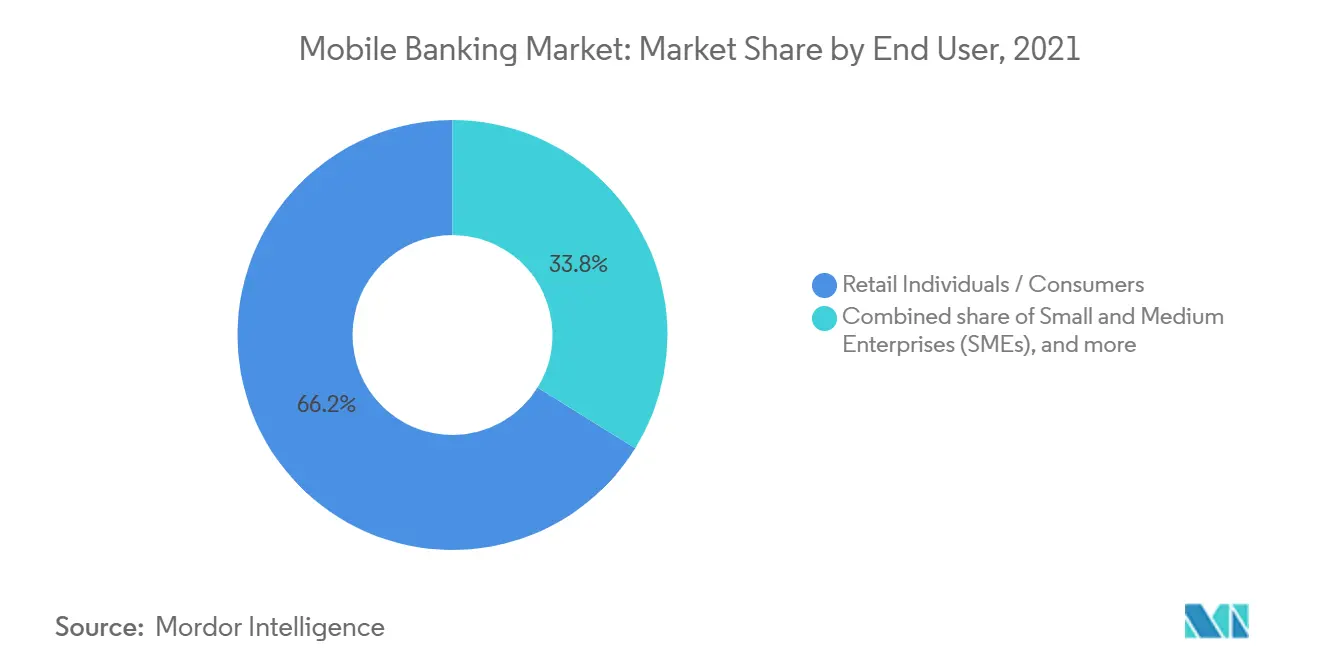

- Por usuario final, las personas físicas y consumidores minoristas representaron el 66,2% de la participación del mercado de banca móvil en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 14,9% hasta 2031.

- Por geografía, Asia-Pacífico representó el 46,6% de la participación del mercado de banca móvil en 2025, mientras que se proyecta que Oriente Medio y África crezcan a una CAGR del 15,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Banca Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Banca Móvil como Canal Principal se Convierte en el Canal Predeterminado | +2.4% | Global, con mayor profundidad en América del Norte, la UE y Asia Oriental | Mediano plazo (2-4 años) |

| Creciente Demanda de Recorridos de Pago P2P y de Facturas en Tiempo Real | +2.0% | Global, con mayor intensidad en Asia Meridional, Asia Sudoriental y África Subsahariana | Corto plazo (≤ 2 años) |

| La Autenticación Biométrica y por Clave de Acceso Reduce la Fricción | +1.5% | Global, con aceleración regulatoria en los Emiratos Árabes Unidos, India, la UE y Filipinas | Corto plazo (≤ 2 años) |

| Las Finanzas Integradas Amplían la Frecuencia de Uso Bancario en la Aplicación | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia América Latina y MEA | Mediano plazo (2-4 años) |

| La Orientación Financiera Personalizada por IA Mejora la Retención | +1.2% | América del Norte y la UE, con ganancias tempranas en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Acceso Rural y a Poblaciones Desatendidas Mediante Experiencias Ligeras y Habilitadas por USSD | +1.0% | África Subsahariana, Asia Meridional, mercados rurales del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Banca Móvil como Canal Principal se Convierte en el Canal Predeterminado

El móvil es ahora el punto de acceso principal para la actividad bancaria rutinaria en muchas grandes instituciones. Bank of America reportó 59 millones de usuarios digitales verificados en 2025, junto con 16.600 millones de inicios de sesión digitales y un compromiso digital en el 81% de sus hogares de consumidores y pequeñas empresas[1]BANKOFAMERICA.COM La IA y las Innovaciones Digitales de BofA Impulsan 30.000 Millones de Interacciones con Clientes | Comunicados de Prensa | Sala de Prensa | Bank of America. JPMorgan Chase indicó que su plataforma móvil atiende a casi 63 millones de usuarios activos, y su rediseño de la aplicación en 2026 se centró en un acceso más rápido a Zelle, la cartera digital y los recordatorios de ahorro para clientes más jóvenes. Este nivel de uso cambia el papel de la aplicación, convirtiéndola en la superficie principal para el servicio al cliente, los pagos y el descubrimiento de productos. Como resultado, los bancos que simplifican y hacen más fiable el recorrido móvil pueden profundizar el compromiso y retener una mayor parte de la relación con el cliente en el mercado de banca móvil.

Creciente Demanda de Recorridos de Pago P2P y de Facturas en Tiempo Real

La liquidación en tiempo real se ha convertido en una expectativa básica de los clientes en el mercado de banca móvil. Bank of America indicó que los usuarios de Zelle completaron 1.800 millones de transacciones por valor de 556.000 millones de USD en 2025, mientras que los pagos de Zelle para pequeñas empresas alcanzaron los 126.000 millones de USD y crecieron un 23% interanual. La GSMA también informó que las transacciones de dinero móvil alcanzaron los 2 billones de USD en 2025 y que las cuentas activas de 30 días aumentaron un 15% hasta los 593 millones, lo que indica que los hábitos de transacción liderados por el móvil se están extendiendo en los mercados emergentes[2]GSMA.COM El dinero móvil representó 2 billones de USD en transacciones en 2025, duplicándose desde 2021 a medida que las cuentas activas continúan creciendo - Sala de Prensa. La actividad de pago frecuente mantiene a los usuarios regresando a la misma aplicación, aumentando así el valor del canal móvil para los bancos y las plataformas financieras. Una vez establecido ese comportamiento de pago, es más probable que los clientes adopten funciones adyacentes, como herramientas de ahorro, préstamo e inversión, dentro del mismo entorno de banca móvil.

La Autenticación Biométrica y por Clave de Acceso Reduce la Fricción

La calidad de la autenticación se está convirtiendo en un factor de crecimiento directo en el mercado de banca móvil porque afecta tanto a la confianza como a la finalización de transacciones. La Alianza FIDO informó que 5.000 millones de claves de acceso estaban en uso en todo el mundo en mayo de 2026, el 75% de los consumidores globales había habilitado una clave de acceso en al menos una cuenta y el 49% las usaba regularmente[3]FIDOALLIANCE.ORG Cinco Mil Millones de Claves de Acceso: La Alianza FIDO Reporta un Uso Global Generalizado en el Día Mundial de las Claves de Acceso 2026 | Alianza FIDO. La Alianza FIDO también documentó que Banesco Banco Universal implementó claves de acceso para 2,2 millones de usuarios para transacciones de alto valor y pagos P2P rápidos. Las organizaciones que adoptaron claves de acceso reportaron un 32% menos de incidentes relacionados con phishing y una caída del 35% en las solicitudes de restablecimiento de contraseña, lo que indica una menor fricción y menores costos de servicio. En términos prácticos, una mejor autenticación permite a las plataformas de banca móvil reducir el abandono en el inicio de sesión, disminuir el esfuerzo de recuperación y respaldar actividades de mayor valor con menos dudas por parte del cliente.

Las Finanzas Integradas Amplían la Frecuencia de Uso Bancario en la Aplicación

Las finanzas integradas están ampliando la frecuencia con la que los usuarios regresan a una aplicación bancaria y la cantidad de necesidades que pueden gestionar dentro de una sola interfaz. Freedom Holding indicó que su modelo de SuperAplicación, que agrupa servicios bancarios, de seguros y de estilo de vida, contribuyó a un aumento del 46% en los depósitos y un 29% en los préstamos en su segmento bancario en 2025. Ese resultado muestra por qué las plataformas están expandiéndose más allá de las transferencias y los saldos hacia funciones de préstamo, protección e inversión que encajan de forma natural dentro de la misma sesión. La relación con el usuario se vuelve más valiosa cuando la aplicación admite múltiples tareas financieras en lugar de una sola transacción recurrente. Esto está ayudando al mercado de banca móvil a pasar de un modelo de utilidad hacia un modelo de plataforma más amplio donde la profundidad del producto y la frecuencia de compromiso aumentan juntas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdidas Persistentes por Fraude Derivadas de Ingeniería Social y Apropiación de Cuentas | -1.8% | Global; la tasa de ataques de inicio de sesión en Asia-Pacífico creció un 21% interanual en 2025, frente a un descenso global | Corto plazo (≤ 2 años) |

| La Integración de Sistemas Centrales Heredados Ralentiza el Lanzamiento de Funciones | -1.5% | América del Norte, Europa, Asia Meridional: mercados con grandes bases de bancos establecidos | Mediano plazo (2-4 años) |

| Las Cargas Fragmentadas de Cumplimiento de Residencia de Datos y Tiendas de Aplicaciones | -1.0% | Asia-Pacífico y MEA, especialmente operadores de bancos digitales en múltiples jurisdicciones | Mediano plazo (2-4 años) |

| Los Segmentos de Usuarios con Baja Confianza Limitan la Migración a la Banca Completa por Aplicación | -0.7% | África Subsahariana, Asia Meridional y América Latina rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas Persistentes por Fraude Derivadas de Ingeniería Social y Apropiación de Cuentas

El fraude sigue siendo un lastre significativo para la confianza en el mercado de banca móvil porque el teléfono se ha convertido en un dispositivo financiero central para millones de usuarios. El FBI reportó más de 5.100 denuncias de fraude por apropiación de cuentas desde enero de 2025, con pérdidas que superan los 262 millones de USD, e identificó la suplantación del personal de soporte de instituciones financieras a través de llamadas, mensajes de texto y correos electrónicos como el método principal[4]FBI.GOV Fraude por Apropiación de Cuentas Mediante Suplantación del Personal de Soporte de Instituciones Financieras — FBI. Esto hace que el riesgo sea difícil de resolver únicamente a través del diseño de la interfaz, ya que los clientes aún pueden ser manipulados fuera de la aplicación. Por tanto, los bancos deben invertir en una autenticación más sólida, alertas más claras y una supervisión de transacciones más estricta, manteniendo al mismo tiempo una experiencia utilizable. Si la confianza se debilita, algunos usuarios retrasan las transacciones de mayor valor o limitan su actividad, lo que ralentiza el ritmo de expansión en el mercado de banca móvil.

La Integración de Sistemas Centrales Heredados Ralentiza el Lanzamiento de Funciones

La arquitectura de sistemas centrales heredados sigue limitando la rapidez con la que muchos bancos establecidos pueden mejorar sus ofertas móviles. Los sistemas más antiguos basados en procesamiento por lotes no fueron diseñados para el manejo de eventos en tiempo real, lo que puede dejar a los canales móviles trabajando con estados de datos desactualizados y opciones de integración limitadas. Los grandes bancos también tienen muchos vínculos con terceros y procesos heredados, por lo que incluso pequeños cambios en los productos pueden requerir una remediación exhaustiva en varios sistemas. Durante los períodos de transición, las instituciones a menudo tienen que ejecutar entornos heredados y modernos en paralelo, lo que aumenta los costos operativos y reduce el margen para el gasto digital discrecional. Esto ralentiza el lanzamiento de funciones en el mercado de banca móvil, dando a los competidores nativos en la nube de mayor agilidad una apertura en áreas como las finanzas integradas, los servicios basados en API y los flujos de trabajo de banca empresarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Gestión de Patrimonio Disrumpe al Líder en Transferencias de Fondos

Las Transferencias de Fondos representaron el 29,8% de la participación del mercado de banca móvil en 2025, manteniendo esta categoría en el liderazgo, ya que el movimiento de pagos sigue siendo la tarea bancaria más frecuente en una sesión móvil. Los Pagos de Facturas y los Préstamos le siguieron como grandes casos de uso, ya que los usuarios esperan cada vez más acceso con un solo toque a las obligaciones recurrentes y decisiones de crédito rápidas dentro de la misma aplicación. Las Inversiones y la Gestión de Patrimonio es el subsegmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 16,2% entre 2026 y 2031. Este cambio muestra que el mercado de banca móvil ya no se define únicamente por la utilidad transaccional, ya que los bancos están incorporando cada vez más decisiones financieras más complejas al entorno móvil. Los servicios de seguros y relacionados con depósitos también siguen siendo parte de la combinación de servicios a medida que las instituciones construyen recorridos financieros más completos dentro de una sola aplicación.

Las Inversiones y la Gestión de Patrimonio están ganando impulso a medida que los usuarios móviles se sienten más cómodos tomando decisiones financieras de mayor valor sin salir de la aplicación bancaria. TD Bank lanzó una aplicación TD Easy Trade completamente rediseñada y orientada al móvil en el primer trimestre de 2026, lo que muestra cómo las instituciones establecidas están tratando ahora la inversión como una experiencia móvil central en lugar de un complemento digital separado. Esa dirección del producto es importante porque la actividad de inversión puede profundizar la retención de clientes y aumentar el valor de la relación más allá de los pagos únicamente. También refleja un cambio más amplio en la industria de banca móvil, donde los bancos y los actores digitales se están expandiendo hacia el asesoramiento, la negociación autogestionada y la gestión financiera personal más amplia. Con el tiempo, esto cambia la combinación de servicios al hacer de la actividad patrimonial una parte más habitual del comportamiento de banca móvil en lugar de una extensión de nicho.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transacción: Los Canales B2B Reconfiguran la Tesorería Corporativa en el Móvil

El Consumidor a Empresa representó el 54,1% del mercado de banca móvil en 2025, respaldado por el alto volumen de comercio minorista, pagos de servicios públicos y pagos relacionados con el gobierno que ahora se procesan a través de canales móviles. La actividad de Consumidor a Consumidor también sigue siendo importante porque las transferencias entre personas generan un uso repetido y mantienen a los clientes vinculados a una aplicación bancaria específica. El Negocio a Negocio es el tipo de transacción de más rápido crecimiento y está destinado a impulsar la expansión más rápida en el mercado de banca móvil, con una CAGR del 15,3% entre 2026 y 2031. Este patrón muestra que el mercado de banca móvil se está extendiendo desde la conveniencia del consumidor hacia la actividad de tesorería crítica para las empresas. A medida que las empresas se sienten más cómodas aprobando pagos y gestionando flujos de caja en teléfonos inteligentes, el papel del móvil pasa de ser un canal de acceso a un canal de ejecución.

El lado empresarial de la industria de banca móvil está siendo reconfigurado por herramientas que antes solo existían en los sistemas de tesorería de escritorio. Bank of America indicó que su plataforma CashPro procesó un récord de 1,2 billones de USD en aprobaciones de pagos móviles en 2025, mientras que los inicios de sesión móviles aumentaron un 20% en una red que atiende a corporaciones en 145 jurisdicciones. Maybank también lanzó su plataforma de banca empresarial de próxima generación Maybank2E en junio de 2026 tras procesar 3 billones de MYR (680.000 millones de USD) en 122 millones de transacciones en Malasia en 2025. Estos movimientos muestran que los flujos de aprobación corporativa, la visibilidad del efectivo y los controles multiusuario se están reconstruyendo ahora en torno al uso móvil en lugar de añadirse posteriormente como una capa secundaria. Eso otorga a la banca móvil B2B un papel a largo plazo más sólido en el crecimiento de la combinación de transacciones.

Por Usuario Final: La Adopción de las PYMES Desafía el Modelo de Valor Exclusivamente Minorista

Las Personas Físicas y Consumidores Minoristas representaron el 66,2% del mercado de banca móvil en 2025, lo que confirma que la base de usuarios más amplia sigue procediendo de la actividad bancaria personal cotidiana. El Banco Mundial reportó un aumento de 5 puntos porcentuales en 2021 en la proporción de adultos en las economías en desarrollo que utilizaron cuentas de dinero móvil para ahorrar, lo que indica que la adopción minorista sigue ampliándose en los países de ingresos bajos y medios. Las Pequeñas y Medianas Empresas son el grupo de usuarios finales de más rápido crecimiento, y se proyecta que este segmento del mercado de banca móvil se expanda a una CAGR del 14,9% entre 2026 y 2031. Las grandes corporaciones siguen siendo usuarios importantes, pero la mayor tasa de crecimiento en las PYMES apunta a un cambio en el lugar donde se está creando el nuevo valor digital. El mercado de banca móvil se está ampliando, por tanto, desde un modelo centrado en el minorista hacia una estructura más equilibrada donde los usuarios empresariales importan más.

La demanda de las PYMES está aumentando porque las empresas más pequeñas ahora esperan acceso móvil a funciones que antes requerían soporte en sucursal o banca de escritorio. Chime indicó que su asociación con Workday llegó a First Student en el primer trimestre de 2026, lo que muestra cómo las plataformas financieras orientadas al móvil se están conectando de forma más directa a los ecosistemas de empleadores y nóminas. Eso es importante porque los usuarios empresariales tienden a regresar a la aplicación para acciones urgentes como verificaciones de nómina, aprobaciones de pagos y decisiones de capital de trabajo. También cambia el comportamiento competitivo en la industria de banca móvil, ya que los bancos que pueden combinar controles empresariales con un diseño móvil sencillo se vuelven más atractivos para las empresas más pequeñas. A medida que esta funcionalidad mejora, es probable que la adopción por parte de las PYMES siga reduciendo la brecha entre el compromiso de consumidores y empresas en el mercado de banca móvil.

Análisis Geográfico

Asia-Pacífico representó el 46,6% de la participación del mercado de banca móvil en 2025, lo que la convirtió en la mayor base regional con un amplio margen. La región combina poblaciones de usuarios muy grandes con un sólido comportamiento de pago liderado por el móvil y una rápida transición hacia el uso de cuentas basadas en aplicaciones. El Banco Mundial informó que la tecnología de telefonía móvil está apoyando un mayor ahorro formal en las economías en desarrollo, lo que ayuda a explicar por qué grandes partes de Asia continúan añadiendo profundidad y escala a la actividad financiera móvil. Esto mantiene a Asia-Pacífico en el centro del mercado de banca móvil, ya que la región abarca tanto un comportamiento digital maduro como grandes grupos de usuarios recién incorporados. El resultado es una geografía donde el uso diario de transacciones, la adopción más amplia de productos y la inclusión financiera avanzan simultáneamente.

América del Norte y Europa siguen siendo las partes más maduras del mercado de banca móvil, ya que muchos clientes ya dependen de las aplicaciones como su interfaz bancaria principal. Bank of America reportó 59 millones de usuarios digitales verificados en 2025, mientras que JPMorgan Chase indicó que su plataforma móvil atiende a casi 63 millones de usuarios activos, lo que muestra la escala presente entre las principales instituciones de los Estados Unidos. Chime alcanzó 10,2 millones de miembros activos en el primer trimestre de 2026 y elevó su orientación de ingresos para todo el año, lo que indica que los competidores digitales nativos aún tienen margen para expandirse en un mercado maduro. En Europa, ING reportó una base de clientes primarios móviles de 15,4 millones en el ejercicio fiscal 2025, lo que confirma que el crecimiento liderado por el móvil sigue siendo relevante incluso en los sistemas bancarios establecidos. En conjunto, estas condiciones mantienen a América del Norte y Europa como importantes centros del mercado de banca móvil en términos de refinamiento de aplicaciones, profundidad de productos e intensidad competitiva.

Oriente Medio y África es el segmento regional de más rápido crecimiento en el mercado de banca móvil y se prevé que se expanda a una CAGR del 15,0% entre 2026 y 2031. La GSMA informó que las transacciones de dinero móvil alcanzaron los 2 billones de USD en 2025 y las cuentas activas de 30 días aumentaron a 593 millones, con gran parte del impulso procedente del África Subsahariana. Esta región se beneficia de una fuerte demanda de acceso orientado al móvil porque la infraestructura de sucursales es desigual y las finanzas basadas en dispositivos de mano resuelven una brecha de acceso real. El crecimiento también está respaldado por el hecho de que los canales móviles pueden gestionar actividades de bajo valor y alta frecuencia a gran escala, lo que se adapta a muchas necesidades de los clientes en la región. Eso convierte a Oriente Medio y África en una zona clave de expansión para el mercado de banca móvil durante el período de pronóstico.

Panorama Competitivo

El mercado de banca móvil muestra una concentración moderada porque un grupo de bancos muy grandes tiene un alcance sustancial de clientes, pero la presión competitiva sigue siendo activa en todas las regiones y segmentos de usuarios. Bank of America reportó 59 millones de usuarios digitales verificados en 2025, y JPMorgan Chase indicó que su plataforma móvil atiende a casi 63 millones de usuarios activos, lo que ilustra la ventaja de escala que poseen los grandes incumbentes. Estas instituciones se benefician de amplias bases de clientes, confianza establecida y grandes conjuntos de datos de transacciones que pueden respaldar la personalización y la expansión de servicios. Al mismo tiempo, los competidores digitales nativos continúan compitiendo centrándose en la velocidad, grupos de usuarios específicos y recorridos de aplicación más sencillos. Esto mantiene al mercado de banca móvil competitivo aunque la escala sigue siendo una ventaja importante.

La ejecución estratégica se centra cada vez más en la profundidad del producto y la calidad del compromiso en lugar de en el simple acceso móvil básico. JPMorgan Chase lanzó una aplicación rediseñada en mayo de 2026, co-creada con usuarios de entre 18 y 24 años y construida en torno a pagos simplificados, acceso a la cartera digital y recordatorios de ahorro. Bank of America amplió la funcionalidad móvil del lado empresarial, con CashPro procesando 1,2 billones de USD en aprobaciones de pagos móviles en 2025, lo que muestra cómo los incumbentes están convirtiendo el móvil en una herramienta seria de flujo de trabajo empresarial. Chime lanzó su nivel de membresía premium Chime Prime al reportar su primer trimestre de rentabilidad según los PCGA en el primer trimestre de 2026, lo que señala un impulso hacia una monetización más amplia y un mayor compromiso con el cliente. Estos movimientos muestran que el liderazgo en el mercado de banca móvil depende de retener a los usuarios a través de la relevancia, la conveniencia y un valor más amplio dentro de la aplicación.

La siguiente capa competitiva se está formando en torno a la seguridad, los casos de uso empresariales y la integración de múltiples productos. Los datos de la Alianza FIDO sobre la adopción de claves de acceso y la reducción del phishing muestran por qué la autenticación ha pasado de ser una característica técnica a un diferenciador estratégico para los bancos que atienden actividades móviles de mayor valor. El despliegue de Maybank2E por parte de Maybank y el rediseño de TD Easy Trade por parte de TD Bank también muestran cómo los bancos están ampliando la propuesta móvil hacia la banca empresarial y la inversión en lugar de tratar esas funciones como canales independientes. Las instituciones que puedan combinar acceso seguro, transacciones rutinarias, herramientas de asesoramiento y controles empresariales en una sola aplicación probablemente mantendrán relaciones con los clientes más sólidas a lo largo del tiempo. Por eso la competencia en el mercado de banca móvil se está desplazando hacia ecosistemas de aplicaciones integradas en lugar de ofertas digitales de una sola función.

Líderes de la Industria de Banca Móvil

JPMorgan Chase and Co.

Bank of America Corporation

Wells Fargo and Company

Citigroup Inc.

HSBC Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Maybank lanzó la plataforma de banca empresarial móvil de próxima generación Maybank2E, una solución integrada de banca móvil empresarial regional que procesó aproximadamente 3 billones de MYR (aproximadamente 680.000 millones de USD) en 122 millones de transacciones en Malasia en 2025, con expansión planificada a Singapur e Indonesia en 2026, apuntando directamente al segmento de banca móvil B2B de rápido crecimiento.

- Mayo de 2026: JPMorgan Chase lanzó una aplicación móvil rediseñada co-creada con usuarios de entre 18 y 24 años, con acceso simplificado a Zelle, una cartera digital reimaginada y recordatorios de ahorro automáticos, reforzando una estrategia de adquisición orientada al móvil y centrada en la Generación Z entre sus casi 63 millones de usuarios móviles activos.

- Mayo de 2026: Chime reportó su primer trimestre de rentabilidad según los PCGA en el primer trimestre de 2026, alcanzando 10,2 millones de miembros activos y elevando la orientación de ingresos para todo el año 2026 a entre 2.660 y 2.690 millones de USD (crecimiento interanual del 22-23%), con el lanzamiento de su nivel de membresía premium Chime Prime.

- Marzo de 2026: Bank of America informó que su plataforma móvil corporativa CashPro procesó un récord de 1,2 billones de USD en aprobaciones de pagos en 2025, aproximadamente 38.000 USD por segundo, un 15% más interanual, con inicios de sesión móviles creciendo un 20%, lo que confirma la centralidad del móvil en la tesorería de grandes empresas.

Alcance del Informe Global del Mercado de Banca Móvil

| Transferencias de Fondos |

| Pagos de Facturas |

| Préstamos |

| Depósitos y Retiros |

| Inversiones y Gestión de Patrimonio |

| Seguros |

| Otros |

| Consumidor a Consumidor |

| Consumidor a Empresa |

| Negocio a Negocio |

| Personas Físicas / Consumidores Minoristas |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Corporaciones y Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Transferencias de Fondos | |

| Pagos de Facturas | ||

| Préstamos | ||

| Depósitos y Retiros | ||

| Inversiones y Gestión de Patrimonio | ||

| Seguros | ||

| Otros | ||

| Por Tipo de Transacción | Consumidor a Consumidor | |

| Consumidor a Empresa | ||

| Negocio a Negocio | ||

| Por Usuario Final | Personas Físicas / Consumidores Minoristas | |

| Pequeñas y Medianas Empresas (PYMES) | ||

| Grandes Corporaciones y Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de valor para 2031 de la banca móvil?

Se prevé que el sector alcance los 58,0 billones de USD en 2031, frente a los 32,1 billones de USD en 2026, lo que refleja una expansión sostenida liderada por aplicaciones en la banca minorista y empresarial.

¿A qué velocidad se espera que crezca la banca móvil hasta 2031?

El pronóstico contempla una CAGR del 12,6% entre 2026 y 2031, respaldada por un mayor compromiso digital, un uso más amplio de productos y una mayor inclusión financiera.

¿Qué región lidera la actividad global de banca móvil?

Asia-Pacífico lideró con una participación del 46,6% en 2025, convirtiéndola en la mayor base regional para la actividad bancaria liderada por aplicaciones y el compromiso financiero móvil.

¿Qué región está creciendo más rápido en los servicios bancarios liderados por el móvil?

Se espera que Oriente Medio y África se expanda a una CAGR del 15,0% hasta 2031, impulsada por la fuerte adopción del dinero móvil y la limitada dependencia de sucursales en muchos mercados.

¿Qué área de servicio está creciendo más rápido en las aplicaciones bancarias?

Las Inversiones y la Gestión de Patrimonio es el tipo de servicio de más rápido crecimiento, con una CAGR del 16,2% proyectada entre 2026 y 2031 a medida que los usuarios trasladan actividades financieras más complejas a los canales móviles.

¿Por qué las PYMES son cada vez más importantes para las aplicaciones bancarias?

Las PYMES son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 14,9% porque las herramientas móviles ahora admiten aprobaciones de pagos, actividad vinculada a nóminas y gestión diaria del efectivo empresarial en una sola interfaz.

Última actualización de la página el: