Tamaño y Participación del Mercado de Banca Minorista de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

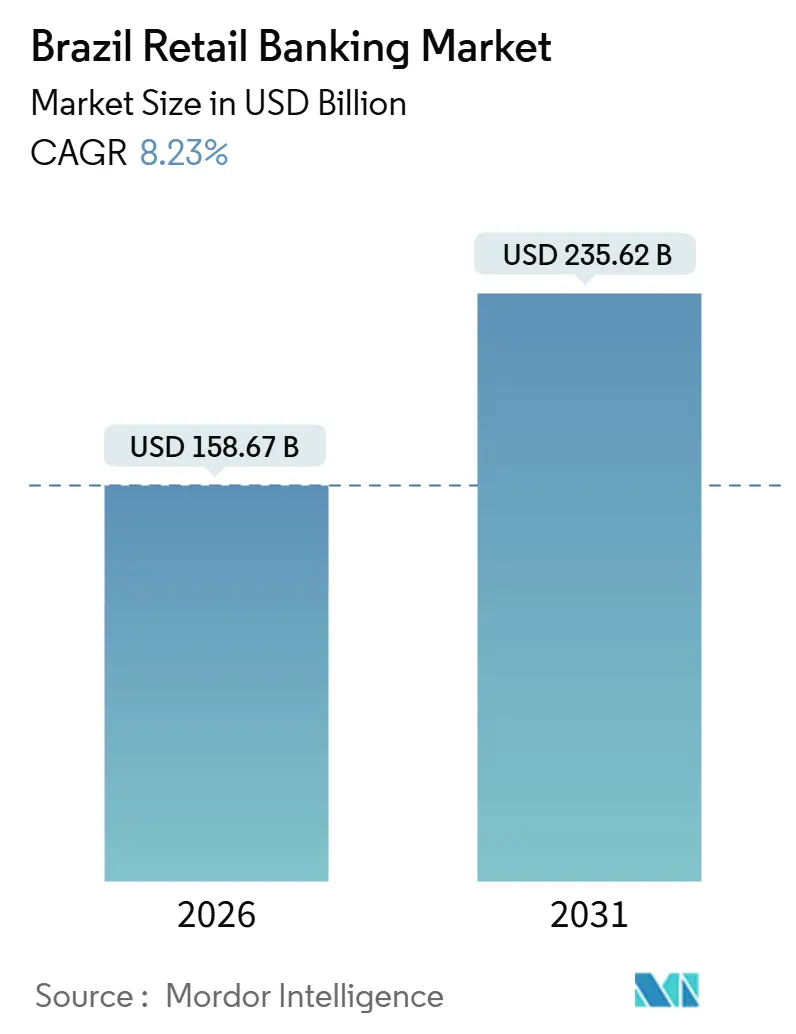

| Tamaño del Mercado (2026) | 158.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 235.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca Minorista de Brasil por Mordor Intelligence

El tamaño del mercado de banca minorista de Brasil es de USD 158,67 mil millones en 2026 y se prevé que alcance USD 235,62 mil millones en 2031 a una CAGR del 8,23%. La adopción de pagos instantáneos a escala nacional, el intercambio obligatorio de datos de finanzas abiertas y los nuevos participantes exclusivamente digitales reconfiguran la originación, la venta cruzada y la economía de financiamiento en el mercado de banca minorista de Brasil. Las Finanzas Abiertas registraron decenas de millones de consentimientos autorizados y miles de millones de solicitudes de datos semanales, lo que permite a los prestamistas perfeccionar la evaluación crediticia y reducir la fricción en los procesos de incorporación y refinanciación en el mercado de banca minorista de Brasil. Los bancos nacionales siguen siendo el ancla de escala en el mercado de banca minorista de Brasil, mientras que los neobancos aprovechan un menor costo de servicio y modelos de riesgo basados en datos que respaldaron un ROE del 19,1% para los bancos digitales a mediados de 2024, lo que señala un cambio duradero en la dinámica competitiva.

Conclusiones Clave del Informe

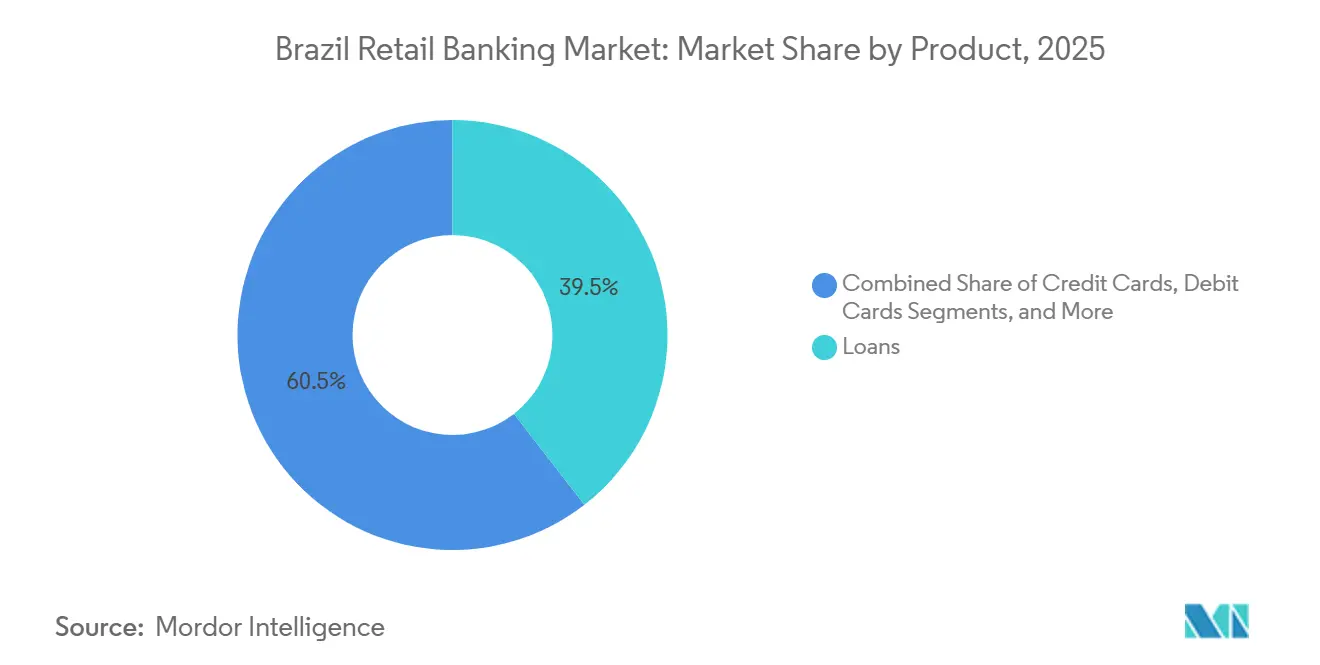

- Por producto, los préstamos representaron el 39,48% de la participación del mercado de banca minorista de Brasil en 2025; se prevé que las tarjetas de crédito crezcan a una CAGR del 12,21% hasta 2031.

- Por canal, la banca presencial representó el 56,52% del valor de las transacciones de la participación del mercado de banca minorista de Brasil en 2025, mientras que se proyecta que la banca en línea registre una CAGR del 14,19% hasta 2031.

- Por grupo de edad del cliente, el segmento de 29–44 años representó el 42,61% de las cuentas de clientes de la participación del mercado de banca minorista de Brasil en 2025, mientras que el segmento de 18–28 años está previsto que se expanda a una CAGR del 13,43% hasta 2031.

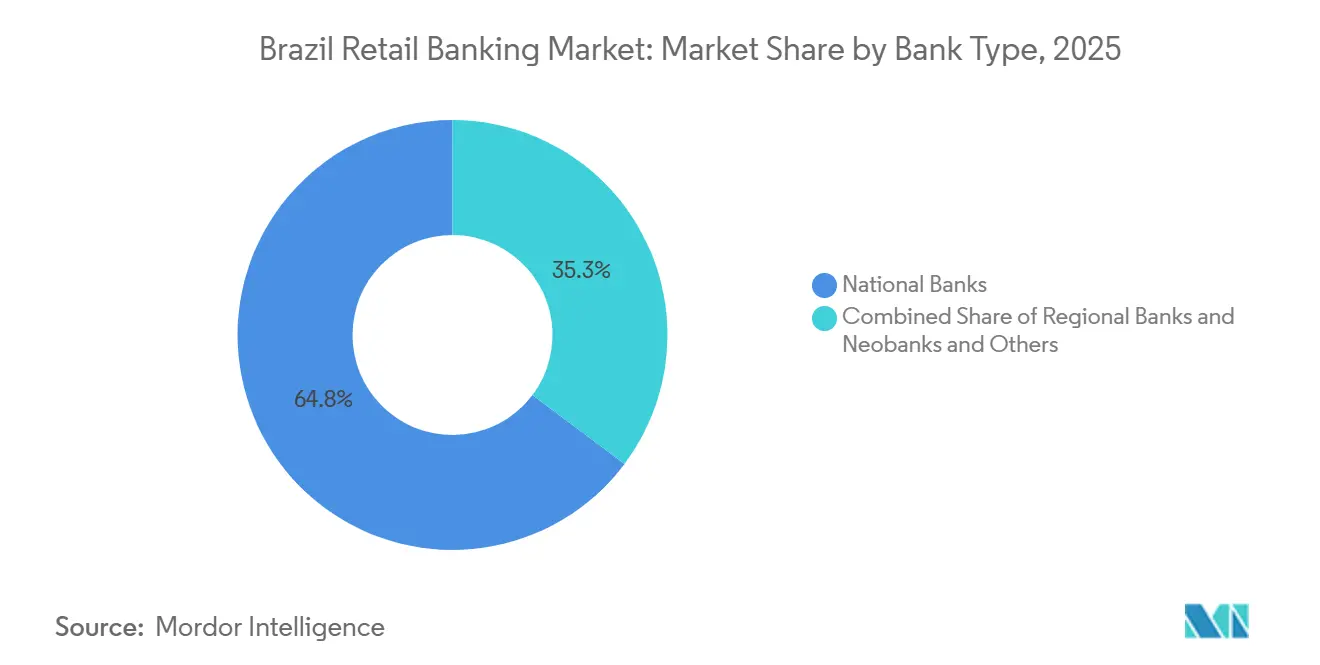

- Por tipo de banco, los bancos nacionales concentraron el 64,75% de la participación del mercado de banca minorista de Brasil en 2025, mientras que se proyecta que los neobancos y otros registren una CAGR del 15,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banca Minorista de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de Pagos Instantáneos Pix que Acelera el Crecimiento de Cuentas | +2.8% | Nacional, más fuerte en el Sureste, Noreste y Sur | Mediano plazo (2-4 años) |

| Regulaciones de Finanzas Abiertas que Impulsan la Innovación de Productos y la Competencia | +1.9% | Nacional, con mayor adopción en los principales centros urbanos | Mediano plazo (2-4 años) |

| Auge de los Bancos Digitales Exclusivos que Impulsan la Inclusión Financiera | +2.1% | Nacional, fuerte en regiones con escasa bancarización y entre el segmento de 18–28 años | Largo plazo (≥ 4 años) |

| Programas de Transferencia Social del Gobierno que Impulsan los Volúmenes de Depósitos | +0.9% | Nacional, concentrado en los segmentos de menores ingresos | Corto plazo (≤ 2 años) |

| Penetración de Teléfonos Inteligentes que Habilita la Incorporación Bancaria con Enfoque Móvil | +1.3% | Nacional, más fuerte en áreas metropolitanas | Mediano plazo (2-4 años) |

| Volatilidad de las Tasas de Interés que Preserva los Altos Márgenes de Préstamos Minoristas | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Pagos Instantáneos Pix que Acelera el Crecimiento de Cuentas

PIX, el sistema de pagos instantáneos de Brasil, cubre al 90% de la población, con un impacto positivo en la inclusión financiera, la economía informal y las pequeñas y medianas empresas (PYME). Los flujos de persona a empresa superaron las transferencias de persona a persona a finales de 2025, lo que indica una mayor adopción por parte de los comerciantes, alineada con menores costos de aceptación que el intercambio de tarjetas, lo que mejora el capital de trabajo para los pequeños vendedores en el mercado de banca minorista de Brasil. La liquidación en tiempo real redujo las fricciones del ciclo de efectivo para los grandes compradores y sus redes de proveedores, con casos documentados que muestran que los plazos de pago se redujeron de minutos a segundos para los productores agrícolas, lo que respalda las decisiones de liquidez y reinversión. La gobernanza del Banco Central sobre Pix incorporó herramientas de resolución de disputas y mejoras continuas en la prevención del fraude, lo que sustenta la confianza y apoya la expansión hacia casos de uso de facturación recurrente y punto de venta en el mercado de banca minorista de Brasil. A medida que Pix penetra en los casos de uso de suscripciones y facturas, los grupos de actividad de comerciantes y consumidores amplían la base potencial para la venta cruzada hacia cuentas corrientes, tarjetas y crédito de pequeño monto en el mercado de banca minorista de Brasil.

Regulaciones de Finanzas Abiertas que Impulsan la Innovación de Productos y la Competencia

Las finanzas abiertas escalaron bajo reglas de reciprocidad que exigen el intercambio de datos por parte de todas las instituciones reguladas, con decenas de millones de consentimientos de clientes y miles de millones de llamadas semanales a interfaces de programación de aplicaciones registradas a medida que el marco maduró durante 2025. La arquitectura admite la iniciación de pagos a través de canales con consentimiento y la toma de decisiones crediticias que integra historiales de nómina, transacciones y carteras de múltiples instituciones, lo que reduce la asimetría de información y acelera el tiempo de decisión en el mercado de banca minorista de Brasil. La hoja de ruta del Banco Central para 2025–2026 incluye servicios de portabilidad de crédito con disponibilidad pública programada para principios de 2026, lo que permite el cambio de prestamista sin fricciones e intensifica la competencia de precios en el crédito no garantizado y con descuento en nómina. La agregación de datos de inversión continúa expandiéndose, lo que permite a los clientes consolidar vistas de cuentas en corredores y bancos, lo que fortalece los movimientos de venta cruzada de las plataformas de gestión patrimonial y los bancos universales.

Auge de los Bancos Digitales Exclusivos que Impulsan la Inclusión Financiera

El ROE de los bancos digitales aumentó al 19,1% a mediados de 2024 a medida que mejoró el apalancamiento operativo y los gastos de provisiones mostraron una tendencia inferior a la de las instituciones tradicionales, validando una economía unitaria escalable para los actores con enfoque móvil en el mercado de banca minorista de Brasil. Nubank reportó 123 millones de clientes en Brasil, México y Colombia, y unos ingresos trimestrales récord de USD 3.700 millones en el segundo trimestre de 2025, mientras que las tasas de actividad se mantuvieron por encima del 83%, lo que apunta a un compromiso duradero en los productos principales y complementarios [1]Banco Central do Brasil, "Informe de Política Monetaria – Junio de 2025," Banco Central do Brasil, bcb.gov.br. Banco Inter cerró el tercer trimestre de 2025 con 41 millones de clientes totales y 24 millones de cuentas activas, haciendo crecer su cartera de crédito al triple del ritmo del mercado a través de ofertas de nómina privada y mejoras en la experiencia del cliente que mantuvieron los índices de morosidad bajo control a pesar de los vientos en contra macroeconómicos [2]OCDE, "Brasil: Perspectivas Económicas de la OCDE, Volumen 2025 Número 1," OCDE, oecd.org. El acceso a pagos instantáneos también amplió la participación, con investigaciones multilaterales que señalan que Pix habilitó decenas de millones de transferencias de cuenta a cuenta por primera vez, lo que amplió el embudo para la incorporación digital y los servicios financieros básicos en el mercado de banca minorista de Brasil. La paridad regulatoria en materia de verificación de identidad del cliente, prevención del lavado de dinero y autenticación, aplicada por el Banco Central, alinea los estándares de cumplimiento de los nuevos competidores con los de los incumbentes y sustenta la confianza en la continuación del crecimiento a escala.

Volatilidad de las Tasas de Interés que Preserva los Altos Márgenes de Préstamos Minoristas

Las comunicaciones del Banco Central en 2025 enfatizaron una postura significativamente contractiva durante un período prolongado para garantizar la convergencia de la inflación hacia la meta, lo que mantuvo márgenes de préstamos minoristas más elevados y una oferta de crédito cautelosa en el mercado de banca minorista de Brasil. Los costos del crédito no dirigido a los hogares aumentaron más rápido que las tasas de política durante el año, ya que los bancos incorporaron el aumento de los riesgos de morosidad en los precios de las tarjetas de crédito y los sobregiros [3]BrazilCham, "Inter&Co Reporta Resultados Récord en el Tercer Trimestre de 2025, Impulsados por una Expansión del Crédito del 30% y un Crecimiento del Ingreso Neto del 39%," Cámara de Comercio Brasileño-Americana, brazilcham.com. Las condiciones de financiamiento externo se endurecieron a medida que los rendimientos de los bonos de mercados frontera se acercaron a los dos dígitos en promedio desde abril de 2025, lo que elevó los costos mayoristas para las instituciones que acceden a los mercados internacionales. Las previsiones del Banco Central apuntaban a un crecimiento real del crédito más lento en 2025 y 2026 en comparación con 2024, en línea con condiciones financieras más restrictivas y mayores primas de riesgo en el mercado de banca minorista de Brasil. Las normas de capital y apalancamiento bajo Basilea III continuaron restringiendo el crecimiento del balance, lo que incentivó una inclinación hacia productos minoristas de mayor margen en relación con las facilidades corporativas de menor margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevada Morosidad Crediticia entre los Prestatarios de Bajos Ingresos | -1.2% | Nacional, concentrado en los segmentos de menores ingresos y carteras rurales | Corto plazo (≤ 2 años) |

| Compresión del Margen de Interés Neto por Recortes en la Tasa Selic | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Alta Concentración del Mercado que Dificulta el Crecimiento de los Nuevos Participantes | -0.5% | Nacional | Largo plazo (≥ 4 años) |

| Aumento del Ciberfraude y los Costos de Cumplimiento | -0.6% | Nacional, con un impacto elevado en las instituciones de pago y los proveedores de Banca como Servicio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión del Margen de Interés Neto por Recortes en la Tasa Selic

El margen de interés neto reportado por un banco digital líder disminuyó en el primer trimestre de 2025 a medida que los costos de financiamiento aumentaron más rápido que la repricing de activos, y su margen de interés neto ajustado por riesgo también cayó debido a mayores provisiones por pérdidas crediticias en un contexto de cambio en la composición. Las proyecciones del Banco Central apuntaban a un crecimiento nominal y real del crédito más lento en 2025 y 2026 que en 2024, lo que estableció un contexto de márgenes más ajustados y originaciones cautelosas en el mercado de banca minorista de Brasil. La concesión de crédito no dirigido a los hogares se moderó a finales de 2024 y se desplazó hacia modalidades de emergencia como tarjetas rotativas y sobregiros, lo que acortó los plazos promedio y concentró el riesgo de refinanciación. Los préstamos inmobiliarios se desaceleraron a medida que el costo de las operaciones aumentó con el endurecimiento de la política monetaria, lo que afectó la asequibilidad hipotecaria y los volúmenes. Las previsiones macroeconómicas indicaban una desaceleración del crecimiento del PIB hacia 2026 con una inflación por encima de la meta, lo que refuerza una postura de política restrictiva que mantendrá los costos de los pasivos elevados frente a los rendimientos de los activos en el mercado de banca minorista de Brasil [4]Nu Holdings, "Nubank Solicita una Licencia Bancaria Nacional en Estados Unidos," Nu Holdings, international.nubank.com.br.

Aumento del Ciberfraude y los Costos de Cumplimiento

Las inversiones en tecnología y control de riesgos elevaron los gastos no financieros de los principales bancos en 2025, a medida que las instituciones reforzaron sus sistemas y modernizaron la infraestructura para los canales digitales en el mercado de banca minorista de Brasil. Los supervisores ampliaron el modelo de Evaluación de Riesgos y Controles para capturar prácticas agresivas, alto endeudamiento y riesgos de conducta relacionados con incentivos, con el próximo ciclo ampliando el alcance a participantes adicionales a partir de enero de 2026. Los requisitos de gestión del riesgo climático avanzaron durante 2025, con la exposición del sistema a la sequía y el estrés hídrico citada con frecuencia, y más instituciones reportando impactos tangibles que un año antes, lo que se suma a las cargas de divulgación y modelado de riesgos. La agenda del Banco Central para 2025–2026 priorizó la mejora continua de las finanzas abiertas, la seguridad de los pagos y las herramientas de supervisión, reforzando un perímetro de cumplimiento más estricto tanto para los incumbentes como para las empresas de tecnología financiera en el mercado de banca minorista de Brasil. La acumulación de gastos en ciberseguridad y tareas de reporte regulatorio eleva los costos fijos de participación, lo que resulta más desafiante para los actores de tamaño mediano que carecen de bases de ingresos diversificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Préstamos Garantizados Anclan las Carteras Mientras las Tarjetas No Garantizadas Avanzan Rápidamente

Los préstamos capturaron el 39,48% de la participación del mercado de banca minorista de Brasil en 2025, ya que las facilidades garantizadas y la cesión de nómina respaldaron una menor severidad de pérdidas y flujos de reembolso predecibles. Se prevé que las tarjetas de crédito, aunque con una base más pequeña, se expandan a una CAGR del 12,21% hasta 2031 a medida que los planes de cuotas y los saldos rotativos escalan dentro de los canales digitales en el mercado de banca minorista de Brasil. El creciente uso por parte de los consumidores de transferencias en tiempo real financió saldos en cuentas corrientes que sirven como reservas de liquidez para pagos cotidianos y pago de facturas, ampliando la venta cruzada hacia crédito de corta duración. El débito sigue siendo ampliamente utilizado y apoya una vía hacia billeteras sin contacto y móviles, lo que reduce la dependencia del efectivo a medida que la aceptación por parte de los comerciantes se densifica. La agrupación de productos que vincula pagos, depósitos y ahorros en experiencias basadas en aplicaciones mejora aún más el compromiso y las vías de monetización, al tiempo que mantiene costos de distribución reducidos en el mercado de banca minorista de Brasil.

Los cambios de política reconfiguraron la composición en 2025. La legislación amplió la elegibilidad para el descuento en nómina y añadió vías de garantía, lo que desbloqueó millones de originaciones a tasas promedio más bajas que los préstamos personales sin descuento en nómina y amplió el acceso en segmentos desatendidos en la industria de banca minorista de Brasil. El financiamiento de vehículos creció, pero los estándares se relajaron, incluyendo mayores ratios préstamo-valor y vehículos más antiguos, lo que aumenta la sensibilidad al valor residual en una desaceleración cíclica. Los préstamos inmobiliarios se desaceleraron a medida que los costos de financiamiento aumentaron, lo que afectó la asequibilidad y las nuevas originaciones incluso cuando los programas de vivienda continuaron apoyando a los hogares de menores ingresos. La morosidad del crédito rural alcanzó un máximo histórico a mediados de 2025 debido a eventos climáticos y la volatilidad de los productos básicos, lo que pone de relieve los riesgos de concentración de exposición en subcarteras específicas. En las líneas no garantizadas, el servicio de la deuda de tarjetas de crédito se mantuvo elevado y reflejó el uso persistente de modalidades rotativas de mayor costo que son sensibles a las condiciones macroeconómicas en el mercado de banca minorista de Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal: Los Canales Digitales Ganan Participación a Medida que las Sucursales se Reducen

La banca presencial retuvo el 56,52% del valor de mercado en 2025, mientras que se prevé que la banca en línea crezca a una CAGR del 14,19% hasta 2031 a medida que los teléfonos inteligentes y los pagos instantáneos reducen la necesidad de interacciones presenciales en el mercado de banca minorista de Brasil. Las transacciones en tiempo real escalaron a miles de millones mensuales y representaron más de una cuarta parte de los pagos minoristas a finales de 2025, una tendencia reforzada por los menores costos de aceptación para los comerciantes y las experiencias fluidas en el punto de venta. Las tasas de inicio de sesión semanales y el compromiso móvil sostuvieron el argumento a favor de los modelos con pocas sucursales a medida que los consumidores adoptaron funciones de billetera, pago de facturas y pagos con código QR o sin contacto en el punto de venta. El tráfico de interfaces de programación de aplicaciones aumentó considerablemente y ahora respalda la agregación de cuentas, la iniciación de pagos y los procesos automatizados de refinanciación, lo que difumina las líneas entre los canales bancarios y no bancarios en el mercado de banca minorista de Brasil. Las billeteras digitales y los métodos sin contacto avanzaron en 2025, acelerando aún más la adopción del pago por aproximación y reduciendo los retiros de efectivo a través de la funcionalidad Pix Saque.

Tanto los incumbentes como los nuevos competidores optimizaron sus distribuciones. El Banco Central destacó la racionalización continua de sucursales como un mecanismo para reducir el costo de servicio, lo que se reflejó en una mayor eficiencia a escala para los principales bancos en 2025. Un importante banco incumbente reportó un índice de eficiencia en Brasil del 36,9% en el segundo trimestre junto con crecientes inversiones en tecnología, lo que indica disciplina de costos incluso cuando el gasto digital continúa. Las finanzas abiertas añadirán portabilidad de crédito en 2026, lo que intensificará la competencia por los saldos y comprimirá las fricciones de cambio, ya que los prestatarios comparan ofertas en la aplicación y autorizan el cambio de banco con el intercambio estandarizado de datos. A medida que los pagos alternativos reducen los grupos de comisiones vinculados a la adquisición de tarjetas y los servicios heredados, las instituciones continúan reajustando los paquetes y avanzando hacia ofertas modulares que pueden integrarse en plataformas de socios en el mercado de banca minorista de Brasil. El tamaño del mercado de banca minorista de Brasil se beneficia de una mayor opcionalidad de canales, aunque las curvas de costos continúan favoreciendo la distribución con enfoque digital a escala.

Por Grupo de Edad del Cliente: Los Millennials Dominan los Saldos, la Generación Z Impulsa el Crecimiento

El segmento de 29–44 años representó el 42,61% de las cuentas de clientes en 2025, lo que refleja los años de mayores ingresos y una mayor adopción de hipotecas y tarjetas de crédito en el mercado de banca minorista de Brasil. Se proyecta que el segmento de 18–28 años crezca más rápido a una CAGR del 13,43% hasta 2031, a medida que la incorporación digital, las finanzas abiertas y los depósitos de beneficios sociales crean relaciones tempranas que se expanden con el tiempo. Los datos de actividad muestran que los consumidores de entre 20 y 39 años impulsan la mayoría de las transacciones en los canales de pago instantáneo, lo que respalda las estrategias de adquisición con enfoque móvil y la penetración de la venta cruzada en líneas de depósito, tarjetas y cuotas. Los productos orientados a jóvenes de un neobanco líder obtuvieron reconocimiento de la industria en 2025 por el empoderamiento financiero y la educación financiera, lo que indica la importancia de las experiencias personalizadas para los usuarios más jóvenes en el mercado de banca minorista de Brasil. Para los segmentos de mayor edad, los préstamos con descuento en nómina y la dinámica de ingresos vinculados a pensiones anclan perfiles de reembolso estables y saldos de depósitos, que siguen siendo un pilar fundamental incluso a medida que aumenta el uso de los canales digitales.

Los patrones de expansión del crédito varían según los ingresos y la edad. El crédito se acelera para los hogares de menores ingresos que frecuentemente utilizan modalidades de emergencia como sobregiros y tarjetas rotativas, que conllevan mayor riesgo y son más sensibles a los ciclos de tasas. El Banco Central señaló que el crédito de emergencia se mantuvo elevado hasta finales de 2025, lo que indica riesgos de estrés presupuestario que pueden afectar a los prestatarios más jóvenes y de menores ingresos en el mercado de banca minorista de Brasil. Un banco digital incumbente añadió más de un millón de clientes activos en el tercer trimestre de 2025, ampliando su base activa mientras mantenía índices de morosidad estables a través de controles de productos y riesgos alineados con las ofertas de nómina privada. Los estándares de privacidad por diseño y gestión del consentimiento bajo las finanzas abiertas, supervisados por los reguladores, respaldan ofertas apropiadas para cada edad y una comercialización responsable en el mercado de banca minorista de Brasil. En general, el impulso demográfico sigue siendo un viento de cola constructivo a medida que aumenta el compromiso móvil y los eventos del ciclo de vida desencadenan la adopción de múltiples productos.

Por Tipo de Banco: Los Incumbentes Mantienen los Activos, los Neobancos Capturan el Crecimiento

Los bancos nacionales representaron el 64,75% del mercado de banca minorista de Brasil en 2025 y continuaron registrando una sólida rentabilidad a escala, con un grupo de los cinco principales bancos generando beneficios trimestrales agregados superiores a BRL 29 mil millones. Se proyecta que los neobancos y otros participantes con enfoque digital crezcan a una CAGR del 15,87% hasta 2031, respaldados por una distribución de bajo costo, una evaluación crediticia basada en datos y una infraestructura física más ligera en el mercado de banca minorista de Brasil. El ROE de los bancos digitales alcanzó el 19,1% a mediados de 2024, por encima del promedio del sistema, lo que refleja modelos de monetización en maduración y un mejor control de costos. Un banco universal líder reportó BRL 11.500 millones en ingresos netos recurrentes en el segundo trimestre de 2025 con mayor eficiencia, mientras que un actor digital líder registró USD 3.700 millones en ingresos en el segundo trimestre de 2025 con una actividad de usuarios sostenida. Los prestamistas regionales y las cooperativas mantienen una fortaleza de nicho en el crédito agrícola y para PYME, aunque los ciclos climáticos y de productos básicos pusieron a prueba los resultados de riesgo en 2025.

Los vectores estratégicos continúan divergiendo. Los incumbentes racionalizan sucursales, invierten en tecnología y refinan las composiciones de productos hacia ofertas garantizadas y basadas en comisiones bajo una gestión más estricta del capital y la liquidez en la industria de banca minorista de Brasil. Los nuevos competidores priorizan el crecimiento de clientes, la evaluación crediticia mejorada por inteligencia artificial y las finanzas integradas a través de asociaciones, al tiempo que escalan su presencia internacional donde los permisos regulatorios locales están avanzando. El enfoque supervisor en la conducta, el riesgo climático y la resiliencia operativa amplía las cargas de cumplimiento en general, lo que eleva los costos fijos y favorece a los actores con una gobernanza sólida. El equilibrio del poder de mercado sigue estando con los grandes incumbentes, aunque el vector de crecimiento continúa favoreciendo a los modelos con enfoque digital en el mercado de banca minorista de Brasil. Se espera que el tamaño del mercado de banca minorista de Brasil se beneficie tanto de la escala de los incumbentes como del ritmo de innovación de los nuevos competidores a medida que las finanzas abiertas se profundizan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El uso regional de los pagos instantáneos pone de relieve asimetrías que informan las decisiones de distribución. El Sureste representó el 42,8% de las transacciones Pix en 2025, lo que refleja la concentración de sedes financieras, la densidad de comerciantes y los clusters urbanos de altos ingresos de la región en el mercado de banca minorista de Brasil. São Paulo por sí sola generó el 23,8% de las transacciones Pix, mientras que Río de Janeiro registró el 8,8% y Minas Gerais el 8,3%, reflejando sus roles en el comercio, la energía, los servicios y la minería. El Noreste contribuyó con el 26,6% de la actividad Pix, impulsado por la adopción móvil entre los jóvenes y la amplia aceptación por parte de los pequeños comerciantes, lo que redujo la dependencia del efectivo. El Sur capturó el 12,3% del uso de Pix, con Paraná en el 5,0% respaldado por los flujos de manufactura y exportación, un perfil que informa las propuestas de tesorería y PYME de los bancos en el mercado de banca minorista de Brasil. El Norte y el Centro-Oeste registraron participaciones menores pero mostraron un crecimiento constante vinculado a los corredores logísticos, el agronegocio y las concentraciones de nómina federal que alimentan los depósitos y los volúmenes de pago.

Las condiciones de riesgo y crecimiento divergieron por estado en 2025. El Banco Central documentó eventos climáticos que escalaron las moratorias rurales a un máximo histórico, con los estados del sur enfrentando un estrés agudo que se extendió a los bancos con exposiciones concentradas en el agronegocio en el mercado de banca minorista de Brasil. La autenticación biométrica para préstamos específicos con descuento en nómina redujo inicialmente los volúmenes de originación diaria, pero se recuperó a medida que los procesos móviles se ajustaron, con una normalización más rápida en las áreas metropolitanas con una infraestructura de red más sólida. La infraestructura de finanzas abiertas está en camino de expandir la portabilidad de crédito en 2026 a nivel nacional, lo que intensificará la competencia en las geografías periurbanas y rurales que anteriormente favorecían a los prestamistas con datos de clientes propietarios. Los informes gubernamentales de exportación y comercio electrónico indicaron una creciente adopción de métodos digitales y sin contacto por parte de comerciantes de todos los tamaños, lo que ayuda a nivelar el campo de juego para la distribución más allá de las principales capitales. Estos patrones indican que los conjuntos de oportunidades regionales se están ampliando incluso cuando los factores de riesgo siguen siendo desiguales en el mercado de banca minorista de Brasil.

El acceso a los mercados de capitales y el apoyo de las políticas siguen siendo desiguales entre las regiones. El financiamiento mayorista externo para los mercados emergentes y en desarrollo se mantuvo costoso hasta finales de 2025, lo que requiere que los bancos regionales y de nivel medio construyan franquicias de depósitos locales o canales de financiamiento alternativos al escalar fuera del Sureste y el Sur. Las prioridades supervisoras en materia de finanzas abiertas, protección al consumidor y resiliencia operativa se aplican de manera uniforme a nivel nacional y respaldan la interoperabilidad de productos y experiencias en todas las geografías del mercado de banca minorista de Brasil. A medida que la penetración de Pix se profundiza en el Noreste y el Norte, y a medida que la portabilidad de las finanzas abiertas normaliza el cambio de entidad, los bancos intensificarán las ofertas localizadas para PYME y hogares en los corredores de crecimiento. Durante el período de previsión, el tamaño del mercado de banca minorista de Brasil se beneficia de la difusión geográfica más amplia de los pagos en tiempo real y el crédito basado en datos, incluso cuando las exposiciones climáticas y de productos básicos continúan configurando los resultados crediticios regionales. Estas dinámicas refuerzan la necesidad de modelos de riesgo específicos por región y estrategias omnicanal calibradas a la infraestructura local y el comportamiento del cliente.

Panorama Competitivo

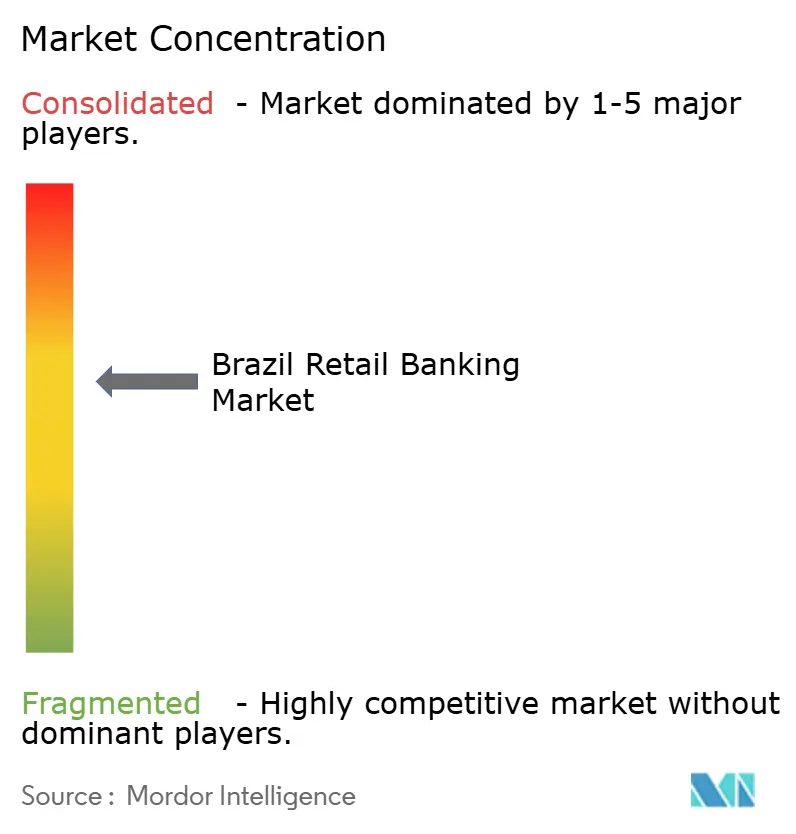

El mercado de banca minorista de Brasil muestra una concentración moderada con una rentabilidad sostenida entre los mayores incumbentes y un rápido crecimiento entre los nuevos competidores con enfoque digital. Los cinco principales bancos reportaron beneficios trimestrales agregados superiores a BRL 29 mil millones en el tercer trimestre de 2025, lo que subraya unos ingresos duraderos que financian inversiones en tecnología y riesgo a escala. Itaú Unibanco registró BRL 11.500 millones en ingresos netos recurrentes en el segundo trimestre de 2025, respaldado por mayores ingresos por servicios, menor morosidad y mayor eficiencia en las operaciones en Brasil, mientras que la cartera de préstamos alcanzó BRL 1,4 billones. En el lado de los nuevos competidores, Nubank entregó ingresos récord en el segundo trimestre de 2025 de USD 3.700 millones con altas tasas de actividad, mientras avanzaba en solicitudes regulatorias que respaldan la expansión de las capacidades de depósito y préstamo más allá de Brasil. Estos perfiles enmarcan el mercado de banca minorista de Brasil donde la escala y la velocidad pueden coexistir bajo estándares supervisores uniformes.

Los movimientos estratégicos en 2025 enfatizaron la productividad y la expansión selectiva. Los incumbentes continuaron la racionalización de sucursales y profundizaron el gasto en tecnología para respaldar los canales digitales, lo que mejoró los índices de eficiencia incluso cuando la inversión en infraestructura se mantuvo elevada. Los actores digitales se centraron en la evaluación crediticia impulsada por inteligencia artificial, las mejoras en la experiencia del cliente y las funciones de crédito vinculadas a la nómina para expandir las carteras mientras gestionaban la morosidad de manera consciente del riesgo. Los supervisores ampliaron los marcos de reporte de conducta y riesgo climático, lo que aumentó las cargas de cumplimiento y favoreció a los actores con una gobernanza sólida en el mercado de banca minorista de Brasil. El resultado es un campo competitivo que recompensa el liderazgo en costos, el riesgo disciplinado y la iteración rápida de productos.

Las perspectivas equilibran la resiliencia de los ingresos con la disrupción continua. La portabilidad de crédito de las finanzas abiertas intensificará la competencia por los saldos y comprimirá las fricciones de cambio, lo que desafía el poder de fijación de precios heredado pero desbloquea ganancias de participación para los equipos con procesos superiores de incorporación y servicio en el mercado de banca minorista de Brasil. Las condiciones mayoristas externas probablemente seguirán siendo una restricción para los bancos de nivel medio, orientando las estrategias hacia el crecimiento liderado por depósitos y las finanzas integradas impulsadas por asociaciones. La política macroeconómica sigue siendo restrictiva para asegurar la convergencia de la inflación, lo que respalda los márgenes minoristas pero pesa sobre los volúmenes de originación y mantiene la disciplina crediticia en primer plano. Con el tiempo, la combinación de la escala de los pagos instantáneos y el intercambio de datos bajo las finanzas abiertas sostiene una amplia superficie de innovación al tiempo que eleva los estándares operativos y de cumplimiento en todo el mercado de banca minorista de Brasil.

Líderes de la Industria de Banca Minorista de Brasil

Caixa Econômica Federal

Banco do Brasil

Itaú Unibanco Holding

Banco Bradesco

Santander Brasil

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Nubank, una plataforma brasileña de servicios financieros digitales, planea obtener una licencia bancaria completa en Brasil para 2026. Esta iniciativa, impulsada por la Resolución Conjunta N.° 17, tiene como objetivo mejorar su capacidad de préstamo, la flexibilidad de capital y la credibilidad de la marca. Valorada en USD 85 mil millones, Nubank garantiza servicios ininterrumpidos para sus 110 millones de clientes durante las transiciones de cumplimiento.

- Diciembre de 2025: Banco XP, en asociación con Wise y Visa, introdujo la Cuenta Global XP. Esta oferta incluye una billetera digital multidivisa y una tarjeta de débito internacional, dirigida a clientes inversores. Su objetivo es mejorar la liquidez transfronteriza y la gestión de activos globales, lo que refleja el movimiento estratégico de Banco XP para diversificar su cartera de productos más allá de los servicios de corretaje tradicionales.

- Noviembre de 2025: Nubank adquirió el equipo de Dex Labs, reconocido por su plataforma de datos impulsada por inteligencia artificial. Este movimiento fortalece las capacidades de inteligencia artificial de Nubank, avanzando en su estrategia global de servicios financieros. El equipo de Dex Labs, liderado por sus fundadores, se une a Nubank el 2 de diciembre, centrándose en iniciativas de inteligencia artificial para mejorar la personalización del cliente, la gestión de riesgos, la escalabilidad y la eficiencia operativa.

- Abril de 2025: Fiserv, Inc. anunció la adquisición de Money Money Serviços Financeiros S.A., una empresa de tecnología financiera brasileña. Esta adquisición fortalece la presencia de Fiserv en Brasil, permitiendo a las pequeñas y medianas empresas acceder a capital a través de soluciones financieras personalizadas, integrando análisis de riesgos e información predictiva, y adelantando capital respaldado por cuentas por cobrar futuras para apoyar el crecimiento empresarial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de banca minorista de Brasil como el conjunto de actividades de depósito, pago y crédito orientadas al consumidor, incluyendo cuentas transaccionales y de ahorro, tarjetas de débito y crédito, préstamos personales, hipotecas y servicios asociados basados en comisiones, prestados por bancos con licencia y competidores digitales regulados a personas físicas en todo Brasil.

Exclusiones del alcance: Los préstamos corporativos, la banca de inversión, los mandatos de gestión de patrimonio privado y la suscripción de seguros quedan fuera de nuestro ámbito para evitar mezclar el riesgo empresarial y los fondos de ingresos.

Descripción general de la segmentación

- Por Producto

- Cuentas Transaccionales

- Cuentas de Ahorro

- Tarjetas de Débito

- Tarjetas de Crédito

- Préstamos

- Otros Productos

- Por Canal

- Banca en Línea

- Banca Presencial

- Por Grupo de Edad del Cliente

- 18-28 Años

- 29-44 Años

- 45-59 Años

- 60 Años y Más

- Por Tipo de Banco

- Bancos Nacionales

- Bancos Regionales

- Neobancos y Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con gerentes de sucursales de bancos establecidos, responsables de producto en neobancos, directivos de asociaciones fintech y supervisores del BCB en São Paulo, Río y Recife. Sus perspectivas aclararon las tasas de abandono de clientes, los costos de incorporación digital y los cambios planificados en la presencia territorial, lo que nos permitió someter a prueba de estrés las cifras secundarias y perfeccionar los impulsores del modelo.

Investigación documental

Comenzamos con datos macroeconómicos y financieros del Banco Central de Brasil (BCB), el Consejo Monetario Nacional y las encuestas de hogares del IBGE; luego incorporamos estadísticas de infraestructuras de pago, como los paneles de transacciones Pix, informes de organismos sectoriales de FEBRABAN y comunicados de prensa regionales que recogen cierres de sucursales y lanzamientos de cuentas de neobancos. Los archivos de empresas, las presentaciones para inversores y los comunicados de prensa proporcionaron volúmenes de productos y márgenes de precios. Archivos de pago seleccionados, Dow Jones Factiva para seguimiento de noticias y D&B Hoovers para partidas del balance, cubrieron las brechas históricas. Las fuentes citadas son ilustrativas; numerosos repositorios adicionales informaron nuestro trabajo documental.

Dimensionamiento y previsión del mercado

Una construcción de arriba hacia abajo parte de los datos del BCB sobre depósitos minoristas vigentes, carteras de préstamos y gasto con tarjeta, que luego se segmentan por producto, canal y cohorte de edad. Los resultados se contrastan con aproximaciones de abajo hacia arriba derivadas de informes bancarios muestreados y comisiones de servicio promedio para validar los totales antes de los ajustes. Variables clave como el ingreso disponible de los hogares, la penetración de teléfonos inteligentes, la tasa de política Selic, la participación de Pix en los pagos y la densidad de sucursales impulsan una regresión multivariante, mientras que una capa ARIMA suaviza los choques cíclicos. Cuando las divulgaciones a nivel bancario son parciales, las brechas se cubren utilizando promedios de crecimiento móvil de tres años verificados durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan controles de varianza frente a tendencias históricas y ratios alternativos del sector; las anomalías desencadenan rondas de revisión y evaluación por parte de personal sénior. Los informes se actualizan una vez al año, con actualizaciones intermedias cuando los movimientos de política o las fusiones y adquisiciones modifican materialmente el mercado. Un repaso final justo antes de la publicación garantiza que los clientes reciban la línea de base más actualizada.

Por qué la línea de base de banca minorista de Brasil de Mordor resulta fiable

Las estimaciones publicadas suelen diferir porque las empresas definen el 'valor de mercado' de maneras distintas y aplican impulsores de crecimiento únicos.

Los principales factores de divergencia incluyen la amplitud del alcance (algunas solo contabilizan el ingreso neto por intereses), el tratamiento de flujos de comisiones puntuales, las conversiones de divisas y la frecuencia de actualización. El año base de Mordor se alinea con los cortes fiscales del BCB, y nuestro modelo de doble pasada equilibra los recuentos regulatorios con las consolidaciones muestreadas de bancos, reduciendo tanto los subcómputos como los sobrecómputos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 146,6 B (2025) | Mordor Intelligence | - |

| USD 58,7 B (2024) | Global Consultancy A | Contabiliza solo el ingreso neto por intereses, omite comisiones e intercambio |

| USD 65 B (2024) | Industry Research Firm B | Utiliza una muestra de bancos cotizados y aplica un ajuste fijo para el segmento no cotizado |

| USD 197,33 B (2024) | Forecast Publisher C | Suma el valor bruto de las transacciones a los ingresos, inflando la línea de base |

En resumen, el alcance disciplinado de Mordor, el conjunto de impulsores transparente y la auditoría anual proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y reproducible que pueden comparar con sus paneles internos con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de banca minorista de Brasil hasta 2031?

El tamaño del mercado de banca minorista de Brasil es de USD 158,67 mil millones en 2026 y se proyecta que alcance USD 235,62 mil millones en 2031 a una CAGR del 8,23%.

¿Cómo está cambiando Pix el comportamiento de los clientes en la banca minorista de Brasil?

Pix representó el 26% de las transacciones minoristas a finales de 2025, redujo los costos para los comerciantes y habilitó la liquidación casi instantánea, lo que aumentó el compromiso con las cuentas y amplió las oportunidades de venta cruzada.

¿Qué líneas de productos lideran y cuáles crecen más rápido dentro de la banca minorista de Brasil?

Los préstamos lideraron con una participación del 39,48% en 2025, mientras que las tarjetas de crédito son las de mayor crecimiento con una CAGR proyectada del 12,21% hasta 2031.

¿Qué papel juegan las finanzas abiertas en la banca minorista de Brasil?

Las finanzas abiertas respaldan el intercambio de datos basado en consentimiento y la iniciación de pagos en decenas de millones de cuentas, lo que mejora la evaluación crediticia y reduce las fricciones de cambio a medida que la portabilidad de crédito entra en vigor en 2026.

¿Cómo compiten los incumbentes y los neobancos en la banca minorista de Brasil?

Los incumbentes están optimizando costos e invirtiendo en tecnología, mientras que los neobancos escalan la distribución de bajo costo y la evaluación crediticia mejorada por inteligencia artificial, con los bancos digitales logrando un ROE del 19,1% a mediados de 2024.

¿Qué regiones muestran la mayor actividad en los pagos de la banca minorista de Brasil?

El Sureste lidera con el 42,8% de las transacciones Pix, seguido por el Noreste con el 26,6%, y el Sur con el 12,3%, lo que refleja diferencias en la densidad de comerciantes y los perfiles de ingresos.

Última actualización de la página el: