Tamaño y Participación del Mercado de Bebidas Proteicas Listas para Beber

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

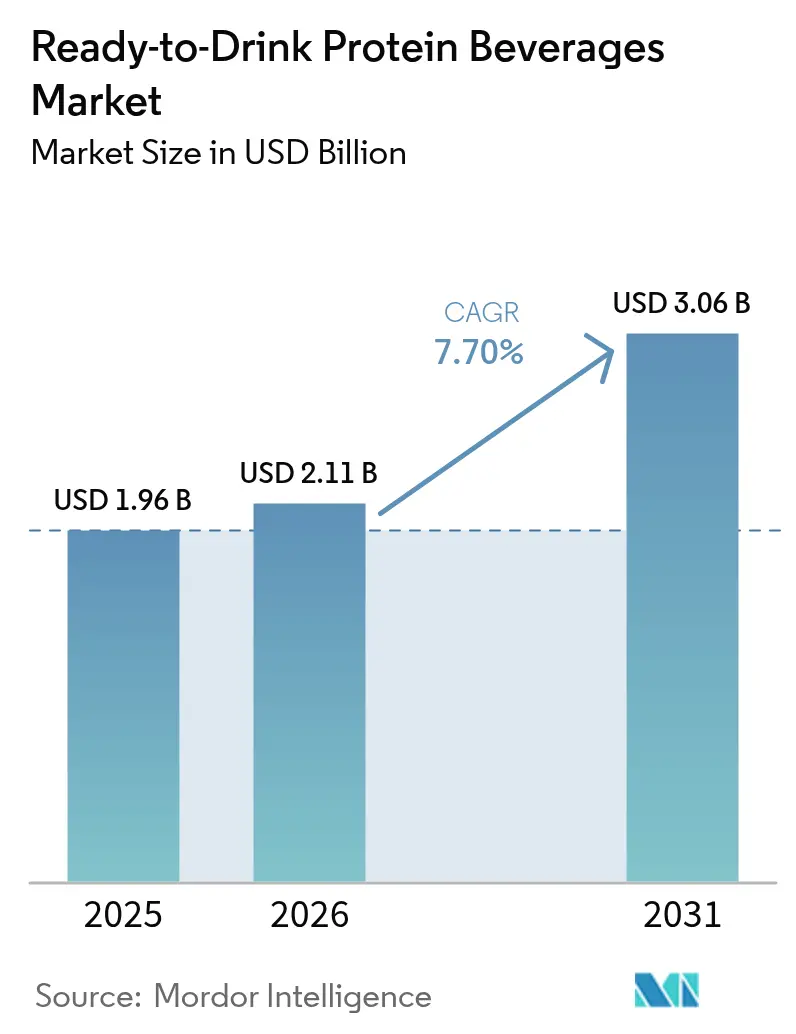

| Tamaño del Mercado (2026) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Proteicas Listas para Beber por Mordor Intelligence

El tamaño del mercado de bebidas proteicas listas para beber fue valorado en USD 1,96 mil millones en 2025 y se estima que crecerá desde USD 2,11 mil millones en 2026 hasta alcanzar USD 3,06 mil millones en 2031, a una CAGR del 7,70% durante el período de pronóstico (2026-2031). Este crecimiento se deriva del cambio en las preferencias de los consumidores, que combina la conciencia sobre la salud con la necesidad de opciones nutricionales convenientes en los estilos de vida modernos. Los consumidores prefieren cada vez más soluciones nutricionales portátiles que apoyen el estado físico, la recuperación muscular y el bienestar, manteniendo al mismo tiempo el sabor y la calidad. Los factores de crecimiento del mercado incluyen la expansión de la cultura del fitness a nivel mundial, la urbanización y la creciente demanda de proteínas de origen vegetal y libres de alérgenos. Las proteínas de origen animal, en particular el suero de leche, siguen siendo dominantes debido a la infraestructura láctea establecida y la confianza del consumidor. Sin embargo, las alternativas de origen vegetal como las proteínas de guisante y soya están ganando participación de mercado, impulsadas por la conciencia ambiental y las preferencias por dietas sostenibles. América del Norte domina el mercado gracias a su sólida infraestructura minorista, la aceptación de productos premium y la consolidada cultura del fitness. La región de Asia-Pacífico muestra la tasa de crecimiento más alta, respaldada por el desarrollo económico, el aumento de la conciencia sobre la salud entre los consumidores de clase media y las regulaciones favorables.

Conclusiones Clave del Informe

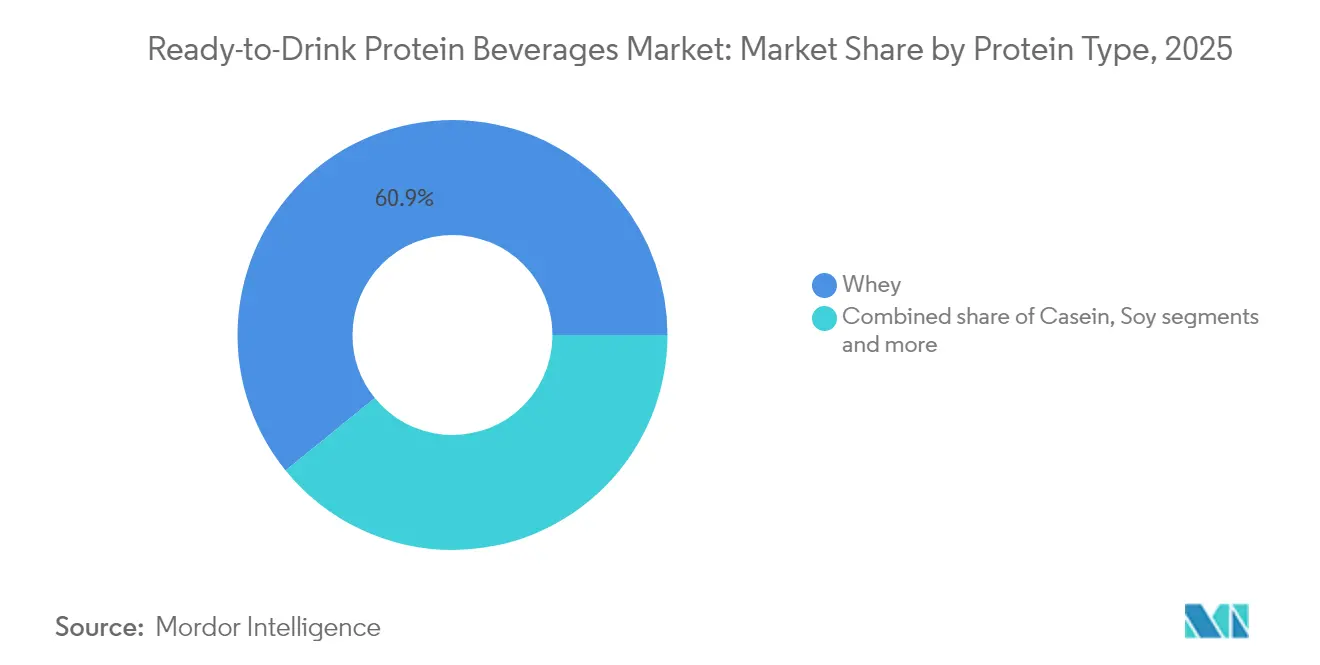

- Por tipo de proteína, la proteína de suero de leche representó el 60,85% de la participación del mercado de Bebidas Proteicas Listas para Beber en 2025; se proyecta que la proteína de guisante se expanda a una CAGR del 8,74% hasta 2031.

- Por fuente de proteína, las proteínas animales representaron el 70,55% del tamaño del mercado de Bebidas Proteicas Listas para Beber en 2025, mientras que las proteínas de origen vegetal avanzan a una CAGR del 8,33% hasta 2031.

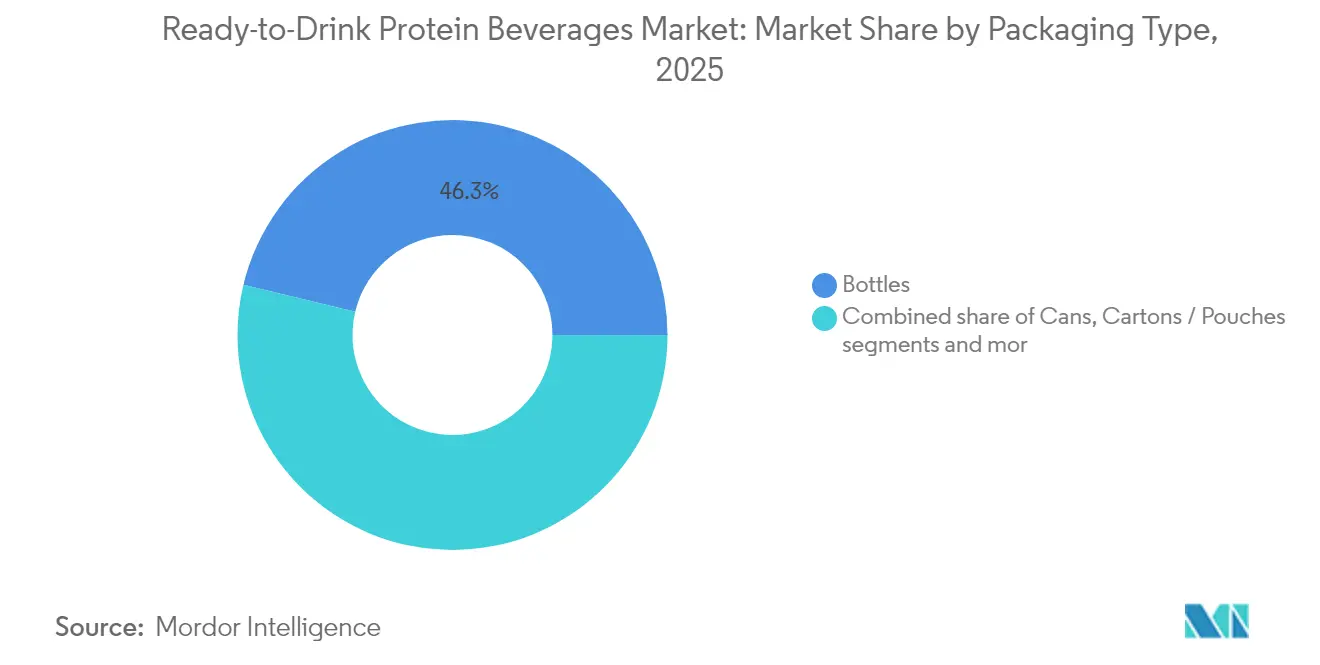

- Por tipo de envase, las botellas capturaron el 46,25% de la participación en ingresos en 2025; se prevé que los cartones y bolsas crezcan a una CAGR del 7,75% entre 2026-2031.

- Por canal de distribución, los supermercados e hipermercados comandaron el 53,10% de la participación del tamaño del mercado de Bebidas Proteicas Listas para Beber en 2025; el comercio minorista en línea registra la CAGR proyectada más alta del 9,85% hasta 2031.

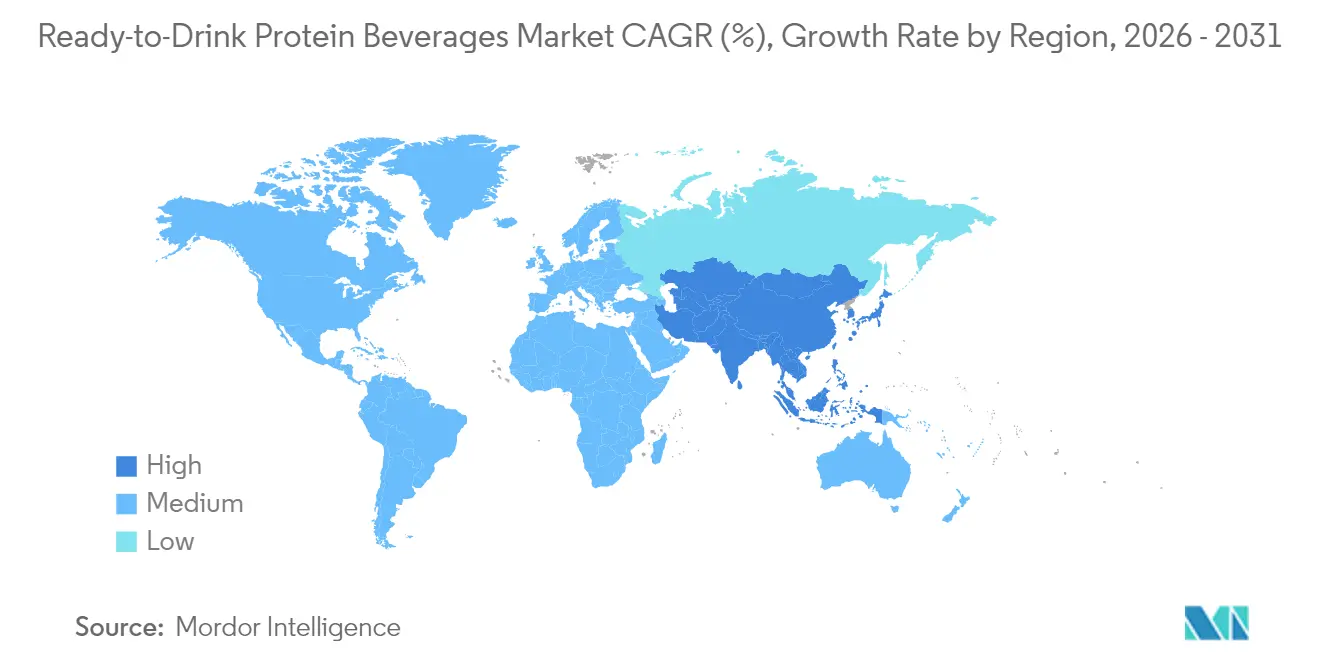

- Por geografía, América del Norte lideró con el 38,40% de la participación en ingresos en 2025, mientras que Asia-Pacífico está preparada para registrar el ritmo regional más rápido con una CAGR del 8,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bebidas Proteicas Listas para Beber

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y el bienestar entre los consumidores | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de estilos de vida activos y orientados al fitness | +1.5% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Demanda creciente de soluciones nutricionales convenientes y para consumo en movimiento | +1.2% | Global, particularmente en centros urbanos | Corto plazo (≤ 2 años) |

| Expansión de la base de consumidores de dietas veganas y de origen vegetal | +0.9% | América del Norte y la Unión Europea, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación continua de productos en el mercado | +0.8% | Global, con mayor impacto en América del Norte | Largo plazo (≥ 4 años) |

| Demanda creciente de productos para reemplazo de comidas y control de peso | +1.0% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y el Bienestar entre los Consumidores

La conciencia sobre la salud y el bienestar entre los consumidores impulsa el crecimiento del mercado de bebidas proteicas listas para beber. Los consumidores están cada vez más informados sobre su salud debido a preocupaciones por afecciones relacionadas con el estilo de vida, como la obesidad, la diabetes y las enfermedades cardiovasculares. Esta conciencia conduce a hábitos alimenticios más saludables y a un mayor consumo de alimentos y bebidas funcionales que apoyan el control del peso, la salud muscular y el bienestar general. Según los Centros para el Control y la Prevención de Enfermedades de los Estados Unidos (CDC), la prevalencia de la obesidad en adultos fue del 40,3% entre agosto de 2021 y agosto de 2023 [1]Fuente: Centros para el Control y la Prevención de Enfermedades (CDC), "Prevalencia de Obesidad y Obesidad Severa en Adultos", cdc.gov. Esta alta tasa de obesidad, particularmente en adultos de 40 a 59 años, demuestra la necesidad de productos orientados al bienestar y aumenta el interés de los consumidores en las bebidas proteicas listas para beber. Las tasas de obesidad constantes, a pesar de las iniciativas de salud pública, indican una demanda continua de productos nutricionales convenientes que apoyen el control del peso, la salud muscular y el bienestar general.

Adopción Creciente de Estilos de Vida Activos y Orientados al Fitness

La creciente adopción de estilos de vida activos y orientados al fitness impulsa el crecimiento del mercado de bebidas proteicas listas para beber. Una mayor participación en ejercicio estructurado y membresías en gimnasios crea demanda de productos nutricionales convenientes que apoyen la recuperación muscular, la reposición de energía y el rendimiento físico. Las bebidas proteicas listas para beber ofrecen una fuente accesible de proteína de alta calidad, satisfaciendo las necesidades de los entusiastas del fitness que requieren nutrición eficiente alrededor de los entrenamientos. Según la Asociación de Salud y Fitness (HFA), en 2024, aproximadamente 77 millones de estadounidenses de seis años en adelante —que representan el 25% de la población de los Estados Unidos— tenían membresías en gimnasios, estudios o instalaciones de fitness. El crecimiento de los estudios de fitness, gimnasios y clubes multiusos, combinado con el aumento de las tasas de asistencia, genera una mayor demanda de suplementos proteicos que apoyen la construcción muscular, el control del peso y la recuperación. Las bebidas proteicas listas para beber atraen particularmente a los consumidores activos que necesitan soluciones nutricionales compatibles con sus agendas ocupadas.

Demanda creciente de soluciones nutricionales convenientes y para consumo en movimiento

La creciente demanda de los consumidores por soluciones nutricionales convenientes y para consumo en movimiento sirve como factor de crecimiento primario en el mercado de bebidas proteicas listas para beber. La fuerza laboral contemporánea, caracterizada por horarios intensivos, períodos de desplazamiento prolongados y limitaciones de tiempo, requiere alternativas alimenticias nutritivas que demanden un tiempo mínimo de preparación. Las bebidas proteicas listas para beber satisfacen este requisito del mercado al ofrecer fuentes de proteína portátiles y preenvasadas, apropiadas para el consumo en diversos entornos, incluidos ambientes laborales, períodos de recuperación post-ejercicio y durante el tránsito. En mayo de 2023, Danone amplió estratégicamente su presencia en el mercado más allá de los productos lácteos tradicionales mediante la introducción de Oikos Protein Shakes en el segmento de bebidas estables en estantería listas para beber. Las especificaciones del producto incluyen 30 gramos de proteína, 5 gramos de fibra prebiótica para mejorar la función digestiva, 1 gramo de azúcar sin edulcorantes adicionales y vitaminas A y D esenciales para el apoyo inmunológico por porción de 12 onzas. Esta introducción estratégica de producto aborda la demanda del mercado de productos nutricionales funcionales y de etiqueta limpia que se adapten a horarios diarios rigurosos mientras ofrecen beneficios sostenidos de energía y saciedad.

Expansión de la Base de Consumidores de Dietas Veganas y de Origen Vegetal

La creciente preferencia de los consumidores por dietas veganas y de origen vegetal impulsa el mercado de bebidas proteicas listas para beber. Este crecimiento se deriva del aumento de la conciencia sobre la sostenibilidad ambiental, las preocupaciones por el bienestar animal y los beneficios para la salud de la nutrición de origen vegetal. Los consumidores buscan alternativas a las proteínas de origen animal debido a preocupaciones sobre el cambio climático, la escasez de recursos y la producción ética de alimentos. La prevalencia de restricciones dietéticas, incluida la intolerancia a la lactosa y las alergias a los lácteos y la soya, aumenta la demanda de fuentes de proteína de origen vegetal como el guisante, el arroz y el cáñamo. Los fabricantes están respondiendo mediante la introducción de bebidas de alto contenido proteico de origen vegetal. Por ejemplo, en enero de 2024, Suja Organic lanzó Suja Organic Protein Shakes, que contienen 16 gramos de proteína de origen vegetal procedente de guisante, arroz y cáñamo. La línea de productos incluye sabores como Vainilla con Canela, Chocolate y Grano de Café, atendiendo la demanda de los consumidores de opciones nutritivas de origen vegetal. Este lanzamiento de producto demuestra la respuesta del mercado a los requisitos de los consumidores de productos proteicos de origen vegetal con certificación orgánica y etiquetado transparente de ingredientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de precios y altos costos de materias primas | -1.2% | Global, con impacto particular en mercados emergentes | Corto plazo (≤ 2 años) |

| Disponibilidad de sustitutos e intensa competencia en el mercado | -0.8% | Global, más intensa en mercados maduros | Mediano plazo (2-4 años) |

| Requisitos regulatorios estrictos y estándares de cumplimiento | -0.5% | América del Norte y la Unión Europea principalmente | Largo plazo (≥ 4 años) |

| Desafíos en el desarrollo de productos para la optimización del sabor y la textura | -0.3% | Global, con mayor impacto en los segmentos de origen vegetal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios y Altos Costos de Materias Primas

La volatilidad en los precios de las materias primas y los altos costos restringen el crecimiento del mercado global de bebidas proteicas listas para beber. La industria depende de ingredientes esenciales como el suero de leche, la soya y los derivados lácteos, cuyos precios fluctúan debido a las condiciones climáticas, las interrupciones en la cadena de suministro y los cambios en las políticas comerciales. Estas variaciones de precios aumentan los costos de producción, lo que dificulta que los fabricantes mantengan precios competitivos mientras garantizan la calidad del producto. Según el Departamento de Agricultura de los Estados Unidos (USDA), el precio de toda la leche se proyecta en USD 22,00 por quintal en 2025 y USD 21,65 por quintal en 2026. Estos altos precios de la leche afectan directamente la estructura de costos de los fabricantes de bebidas proteicas que utilizan ingredientes de base láctea. La inestabilidad de precios impacta el crecimiento del mercado al reducir los márgenes de ganancia, obligando a los fabricantes a aumentar los precios minoristas, lo que potencialmente limita el acceso de los consumidores, o a absorber los costos más altos, afectando su desempeño financiero. Adicionalmente, los fabricantes enfrentan desafíos en la planificación del suministro y las operaciones estratégicas debido a las dificultades en la previsión precisa de costos.

Disponibilidad de sustitutos e intensa competencia en el mercado

El mercado global de bebidas proteicas listas para beber enfrenta limitaciones sustanciales atribuidas a la sustitución de productos y la competencia en el mercado. El segmento experimenta competencia directa de formatos alternativos de suministro de proteínas, incluidas barras proteicas, polvos y productos lácteos convencionales como la leche y el yogur. Estos sustitutos compiten en múltiples parámetros, que abarcan precios, accesibilidad, propiedades organolépticas y composición nutricional, impactando posteriormente los márgenes de ganancia de los fabricantes de bebidas listas para beber. La proliferación de fuentes de proteína fragmenta el gasto del consumidor y la distribución del mercado, creando barreras para que las marcas individuales establezcan dominio en el mercado. Los productos lácteos tradicionales mantienen una lealtad significativa del consumidor como fuentes fundamentales de proteína, particularmente en regiones con patrones establecidos de consumo de lácteos. Este panorama competitivo requiere iniciativas continuas de desarrollo de productos e inversiones estratégicas en marketing para mantener el compromiso del consumidor y el posicionamiento en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: El Dominio del Suero de Leche Impulsa la Madurez del Mercado

La proteína de suero de leche mantiene su liderazgo en el mercado en 2025 con una participación del 60,85%, respaldada por la infraestructura establecida de la industria láctea y la familiaridad del consumidor con las proteínas derivadas de la leche. El Departamento de Agricultura de los Estados Unidos informa que la producción láctea en los Estados Unidos alcanzó 227,2 mil millones de libras, garantizando una disponibilidad constante de proteína de suero de leche a través del mayor contenido de grasa y sólidos descremados en la leche. Esta base de producción láctea permite a los fabricantes satisfacer la demanda de manera confiable. La posición de mercado de la proteína de suero de leche se deriva de su perfil nutricional, alta biodisponibilidad y beneficios para la recuperación muscular, que atraen a los entusiastas del fitness y a los consumidores conscientes de su salud.

La proteína de guisante muestra el mayor potencial de crecimiento con una CAGR proyectada del 8,74% de 2026 a 2031. Este crecimiento resulta del aumento en la adopción de dietas de origen vegetal y sus características libres de alérgenos, que atraen a consumidores con sensibilidades a los lácteos e intolerancia a la lactosa. Derivada de guisantes amarillos de campo, esta proteína ofrece aminoácidos esenciales en una forma hipoalergénica, proporcionando una alternativa a los alérgenos comunes como los lácteos y la soya. La expansión de las dietas veganas, vegetarianas y flexitarianas, combinada con consideraciones ambientales y éticas, aumenta la demanda de proteína de guisante como opción sostenible. Los consumidores eligen la proteína de guisante por sus beneficios para la salud cardiovascular, propiedades para el control del peso y capacidades de preservación muscular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Proteína: Las Proteínas Animales Lideran a Pesar del Impulso de las de Origen Vegetal

Las proteínas de origen animal representan el 70,55% de la participación de mercado en 2025, principalmente debido a las cadenas de suministro establecidas y la aceptación del consumidor de ingredientes derivados de los lácteos. La infraestructura de la industria láctea proporciona un suministro constante de proteínas de alta calidad como el suero de leche y la caseína. Estas proteínas ofrecen perfiles completos de aminoácidos, alta biodisponibilidad y beneficios demostrados para la construcción muscular y la recuperación. La preferencia del consumidor por estas fuentes de proteína tradicionales se deriva de su familiaridad, los beneficios para la salud validados científicamente y la disponibilidad en varios formatos, incluidos polvos, bebidas listas para beber y suplementos nutricionales. La posición en el mercado se fortalece aún más a través de innovaciones en opciones de etiqueta limpia, alimentadas con pasto y orgánicas.

Las proteínas de origen vegetal están experimentando un rápido crecimiento a una CAGR del 8,33% de 2026 a 2031, impulsadas por la evolución de las preferencias dietéticas y la conciencia ambiental. Las proteínas derivadas del guisante, la soya, la lenteja y el arroz están aumentando en popularidad debido a sus propiedades libres de alérgenos y compatibilidad con dietas veganas, vegetarianas y flexitarianas. Las preocupaciones de los consumidores sobre el impacto ambiental de la ganadería, incluidas las emisiones de gases de efecto invernadero, el uso de la tierra y el consumo de agua, apoyan la expansión de las alternativas de origen vegetal. Además, según Agricultura y Agroalimentación Canadá, la producción de leche de soya de India utilizó 19,5 toneladas métricas de ingredientes de proteína de origen vegetal en 2023, destacando la importancia de la proteína de soya en el mercado de alternativas lácteas de origen vegetal.

Por Tipo de Envase: La Sostenibilidad Impulsa la Innovación en Formatos

Las botellas constituyen el 46,25% de la participación del mercado de envases en 2025, atribuido al reconocimiento establecido del consumidor y las ventajas de comercialización minorista que mejoran la visibilidad del producto. El formato convencional de botella ofrece control preciso de porciones y accesibilidad, especialmente ventajoso en instalaciones de fitness y entornos profesionales donde el envase de una sola porción es esencial. Las botellas de vidrio atienden a los segmentos de mercado premium, mientras que las alternativas de plástico ofrecen rentabilidad y durabilidad para los consumidores con estilos de vida activos. Los fabricantes aprovechan la infraestructura establecida de producción y llenado de botellas para optimizar la gestión del volumen de producción.

Los cartones y bolsas demuestran una tasa de crecimiento proyectada del 7,75% de CAGR de 2026 a 2031, atribuida principalmente a las ventajas de sostenibilidad ambiental y los avances tecnológicos en envases. La conciencia ambiental entre los consumidores y los objetivos de sostenibilidad organizacional influyen en los comportamientos de compra en todos los segmentos demográficos. Estas configuraciones de envases flexibles minimizan los gastos de transporte y maximizan la eficiencia de almacenamiento, generando ventajas operativas que se traducen en propuestas de valor mejoradas para el consumidor. La implementación de tecnologías de procesamiento aséptico en cartones y bolsas facilita el almacenamiento a temperatura ambiente, ampliando las capacidades de distribución y reduciendo los requisitos de infraestructura de cadena de frío en diversas regiones geográficas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Remodela el Acceso Minorista

Los supermercados e hipermercados tienen una participación del 53,10% de la distribución en 2025. Estos formatos minoristas tradicionales se benefician de los hábitos de compra establecidos de los consumidores y crean oportunidades de comercialización cruzada que fomentan las compras por impulso y el descubrimiento de marcas. Estos canales ofrecen visibilidad del producto y oportunidades de muestreo esenciales para el desarrollo de marcas, especialmente para nuevos lanzamientos de productos y para educar a los consumidores sobre los beneficios de las bebidas proteicas. La incorporación de secciones de salud y bienestar en las tiendas minoristas tradicionales proporciona espacio dedicado para las bebidas proteicas, mejorando la visibilidad de la categoría y la consideración del consumidor. El alcance de distribución se amplía a través de asociaciones minoristas con centros de fitness y minoristas enfocados en la salud, conectando con segmentos clave de consumidores.

Se proyecta que el comercio minorista en línea crezca a una CAGR del 9,85% de 2026 a 2031, convirtiéndolo en el canal de distribución de más rápido crecimiento. Este crecimiento refleja el aumento en la adopción del comercio electrónico en alimentos y bebidas, respaldado por modelos de suscripción que generan compras repetidas. Los canales digitales permiten relaciones directas con el consumidor, proporcionando a los fabricantes datos y retroalimentación del consumidor para el desarrollo de productos y mejoras de marketing. Los pedidos en línea y la entrega a domicilio satisfacen las necesidades de los consumidores ocupados mientras apoyan las compras al por mayor que mejoran la economía tanto para compradores como para fabricantes. Las plataformas de comercio electrónico apoyan las decisiones de compra a través de información nutricional detallada y reseñas de clientes, particularmente importante para las bebidas funcionales donde los beneficios requieren explicación.

Análisis Geográfico

América del Norte lidera el mercado global de bebidas proteicas en 2025, con una participación sustancial del 38,40%. Este liderazgo se deriva de su consolidada cultura del fitness y la aceptación del consumidor de bebidas funcionales premium que impulsan tasas de consumo per cápita más altas. La avanzada infraestructura minorista de la región apoya diversos canales de distribución, mientras que los consumidores demuestran disposición a pagar precios premium por productos orientados a la salud. Este entorno de mercado apoya el desarrollo continuo de marcas y la innovación de productos, particularmente en formulaciones de etiqueta limpia, de origen vegetal y con bajo contenido de azúcar. Los Estados Unidos y Canadá dominan el mercado norteamericano, con tendencias crecientes de fitness, conciencia sobre la salud y altas tasas de membresía en clubes de salud que impulsan la adopción de bebidas proteicas.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR proyectada del 8,89% de 2026 a 2031. El desarrollo económico y la expansión de las poblaciones de clase media impulsan este crecimiento. El aumento de la conciencia sobre la salud, la adopción de dietas ricas en fitness y proteínas, y la urbanización en China, India, Japón y Australia apoyan la expansión del mercado. Los fabricantes responden a las preferencias regionales desarrollando bebidas proteicas con sabores locales, incluidas opciones de origen vegetal y etiqueta limpia. Los programas gubernamentales de bienestar, el aumento de las membresías en gimnasios y el interés de los consumidores en estilos de vida sostenibles aceleran aún más el crecimiento del mercado.

Europa mantiene un mercado maduro y estable con marcos regulatorios establecidos y alta conciencia del consumidor sobre las bebidas funcionales y sus beneficios para la salud. América del Sur y Oriente Medio y África demuestran un potencial de crecimiento emergente impulsado por la urbanización, el aumento de los ingresos disponibles y la creciente conciencia sobre la salud. La creciente demanda de alimentos ricos en proteínas y la expansión de las industrias de alimentos y bebidas apoyan el desarrollo del mercado, junto con el creciente interés en la nutrición deportiva y los suplementos.

Panorama regulatorio

Las bebidas proteicas listas para beber (RTD) generalmente se rigen por las normas alimentarias convencionales en los principales mercados, lo que mantiene los requisitos de etiquetado, las autorizaciones de ingredientes y la justificación de declaraciones en el centro del cumplimiento normativo. En Estados Unidos, la FDA proporciona documentos de orientación sobre etiquetado y nutrición para alimentos convencionales y suplementos dietéticos, lo que influye en cómo aparece el contenido proteico y las declaraciones nutricionales relacionadas en los envases y en línea. La FDA también estableció el 1 de enero de 2028 como fecha de cumplimiento uniforme para las regulaciones de etiquetado de alimentos publicadas entre el 1 de enero de 2025 y el 31 de diciembre de 2026, creando una ventana de transición definida para las actualizaciones de etiquetas en múltiples procesos normativos.

En Europa, el acceso de fuentes de proteína novedosas y ciertos ingredientes funcionales se gestiona bajo el Reglamento (UE) 2015/2283 (Nuevos Alimentos) y los actos de implementación relacionados que añaden elementos autorizados a la lista de la Unión. Esto afecta la selección de ingredientes tanto para formulaciones RTD de origen animal como vegetal. Un ejemplo relevante es la autorización de la UE bajo el Reglamento 2026/386, mediante la cual NapiFeryn BioTech Sp. z o.o. recibió un periodo de acceso exclusivo al mercado de cinco años en la UE para su ingrediente alimentario novedoso de harina de colza desgrasada, a partir del 15 de marzo de 2026. La comercialización transfronteriza también requiere gestionar diferencias regionales en las autorizaciones de aditivos y los requisitos de etiquetado posteriores al Brexit, lo que puede limitar la uniformidad de SKU entre la UE, el Reino Unido y otros mercados de exportación.

Análisis de la cadena de valor

La cadena de valor de las bebidas proteicas RTD comienza con el abastecimiento de insumos proteicos, incluidas proteínas de suero y otras proteínas lácteas, proteínas de guisante/soja y otras proteínas vegetales, además de estabilizantes y edulcorantes, seguido de las etapas de formulación y procesamiento que dependen de la funcionalidad de la proteína. Los flujos de fabricación típicos incluyen hidratación y dispersión a alta velocidad de polvos o premezclas, ajuste de pH, homogeneización y procesamiento térmico (pasteurización, esterilización o procesamiento aséptico) antes del llenado en botellas, latas o cartones/bolsas. La ampliación de escala desde lotes piloto (aproximadamente 50-500 L) hasta la producción completa (10.000 L y más) es un paso de ejecución clave, ya que los cambios en la transferencia de calor y el cizallamiento pueden aumentar los riesgos de desnaturalización de proteínas, sedimentación y defectos de textura, especialmente en conceptos con mayor contenido proteico y formulaciones claras o acidificadas.

Los participantes de la etapa posterior incluyen coenvasadores (CMO/OEM) y embotelladoras, proveedores de envases, y proveedores de logística 3PL/4PL, junto con minoristas multicanal que abarcan supermercados e hipermercados, clubes y tiendas de descuento masivo, nutrición especializada, farmacias y comercio electrónico. El desempeño de la distribución está influido por los requisitos OTIF y ventanas de entrega estrechas que pueden generar cargos accesorios y penalizaciones de servicio, mientras que la disponibilidad de la cadena de frío varía según la región y puede afectar la elección del formato del producto (refrigerado frente a aséptico de larga duración). La exposición a costos también se produce a través del envasado y la fabricación. BellRing Brands señaló en su informe del ejercicio fiscal 2025 que, si bien las presiones inflacionarias sobre los costos de la proteína se aliviaron, el envasado y la fabricación siguieron expuestos a presiones inflacionarias y a la volatilidad de la política comercial global, lo que refuerza la necesidad de disciplina en las adquisiciones y optimización del formato de envasado.

Panorama Competitivo

El mercado de bebidas proteicas listas para beber muestra una fragmentación moderada, con competencia entre empresas de bebidas establecidas, firmas especializadas en nutrición y fabricantes emergentes de origen vegetal. La concentración del mercado refleja los sustanciales requisitos de capital para las operaciones de fabricación y las redes de distribución. Los requisitos de cumplimiento regulatorio crean barreras de entrada que benefician a las empresas con sistemas de calidad establecidos y experiencia en cumplimiento. Los principales actores del mercado incluyen Glanbia PLC, PepsiCo Inc., The Coca-Cola Company, Danone SA y Nestlé S.A.

Las empresas se centran en la diferenciación de ingredientes, las credenciales de sostenibilidad y las capacidades de distribución omnicanal para obtener ventajas competitivas. La innovación en fuentes de proteína e ingredientes funcionales impulsa la diferenciación de productos. La adquisición de OWYN por parte de Simply Good Foods Company en junio de 2024 representa una consolidación estratégica en el segmento de proteínas de origen vegetal listas para beber, con el objetivo de aprovechar las redes de distribución y ampliar el alcance al consumidor.

La adopción de tecnología mejora la eficiencia de la cadena de suministro y el compromiso del consumidor, con plataformas digitales que permiten relaciones directas con el consumidor y modelos de suscripción que aumentan la retención de clientes. Las empresas con sólidos sistemas de gestión de calidad y capacidades de cumplimiento regulatorio obtienen ventajas a través de una mayor seguridad alimentaria y controles preventivos.

Líderes de la Industria de Bebidas Proteicas Listas para Beber

Glanbia PLC

PepsiCo Inc.

The Coca-Cola Company

Danone SA

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La arquitectura de producto está evolucionando más allá de los batidos clásicos a base de leche hacia formulaciones con mayor contenido proteico y nuevos momentos de consumo, lo que crea espacio para que las marcas compitan en sabor, textura y posicionamiento de etiqueta limpia. En 2026, Premier Protein presentó Premier Protein Ultimate en un formato de 14 oz con 42 g de proteína, y PepsiCo reformuló los batidos RTD Muscle Milk en torno a leche ultrafiltrada, eliminando edulcorantes artificiales, sabores y colorantes añadidos, lo que apunta a la demanda de propuestas premium con alto contenido proteico basadas en declaraciones de ingredientes más simples. Danone también amplió su línea de batidos proteicos RTD Oikos de larga duración con nuevos sabores, incluido un Mocha Latte con cafeína basado en la tendencia profee (café con proteína), lo que ilustra cómo la proteína puede posicionarse para ocasiones incrementales del día junto con el café RTD y las bebidas energéticas funcionales.

Los formatos de proteína vegetal y otras alternativas proteicas siguen abriendo nuevas vías, respaldados por la expansión minorista y las vías de autorización de ingredientes. Elmhurst 1925 lanzó una línea de proteína limpia vegetal RTD con distribución nacional en Sprouts Farmers Market en 2026, lo que respalda el argumento a favor de las marcas de proteína vegetal capaces de igualar la velocidad de venta minorista convencional. Por otra parte, las autorizaciones de nuevos alimentos de la UE, incluida la harina de colza desgrasada autorizada con exclusividad a partir del 15 de marzo de 2026 bajo el Reglamento 2026/386, muestran una vía para fuentes de proteína diferenciadas en formulaciones europeas, sujeta a condiciones específicas de acceso al mercado. La capacidad de fabricación sigue siendo otro diferenciador: la finalización de una producción piloto de prototipo RTD de etiqueta limpia en el Centro de Desarrollo de Nuevos Productos de Tetra Pak (anunciado por Edible Garden en 2026) destaca cómo las marcas pueden acelerar la comercialización aprovechando plataformas establecidas de procesamiento y envasado de bebidas, particularmente para cartones de larga duración y formatos que reducen la dependencia de la logística de cadena de frío.

Desarrollos recientes del sector

- Mayo de 2026: PepsiCo anunció la finalización de una reformulación de su línea de batidos proteicos listos para beber Muscle Milk, cambiando a leche ultrafiltrada como fuente principal de proteína y eliminando edulcorantes artificiales, sabores y colorantes añadidos. El cambio alinea a una marca importante ya establecida con el comportamiento de compra de etiqueta limpia, al tiempo que respalda un posicionamiento premium mediante señales de procesamiento lácteo con mayor contenido proteico. También eleva el nivel exigido en cuanto al cumplimiento de declaraciones y la transparencia de ingredientes en los canales minoristas convencionales.

- Mayo de 2026: Danone amplió sus batidos proteicos RTD Oikos de larga duración con dos nuevos sabores, Fresa y un Mocha Latte con cafeína dirigido a la ocasión de consumo profee (café con proteína). La actualización extiende el uso más allá del posentrenamiento hacia las rutinas matutinas y diurnas, donde el café RTD compite por participación de mercado. La distribución de larga duración también respalda una presencia más amplia en supermercados/hipermercados y puntos de venta orientados a la conveniencia.

- Enero de 2024: Suja Organic lanzó Suja Organic Protein Shakes con 16 gramos de proteína vegetal proveniente de guisante, arroz y cáñamo, ofrecidos en sabores como Vainilla Canela, Chocolate y Grano de Café. El lanzamiento reforzó el segmento de proteína vegetal RTD con un posicionamiento orientado a lo orgánico y una comunicación transparente sobre el origen de la proteína. También aumentó la presión competitiva sobre las marcas lácteas ya establecidas al ampliar las opciones conscientes de alérgenos en formatos listos para beber.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca las bebidas listas para beber que se consumen como líquidos envasados y se posicionan en torno a la proteína añadida para fines de nutrición, aptitud física o apoyo alimentario, independientemente de la fuente de proteína o el sabor.

Exclusiones de alcance: se excluyen las mezclas de proteína en polvo, las barras de proteína y las bebidas lácteas o vegetales simples sin una propuesta de proteína añadida.

Descripción general de la segmentación

- Por Tipo de Proteína

- Suero de Leche

- Caseína

- Soya

- Guisante

- Otras Fuentes

- Por Fuente de Proteína

- De Origen Animal

- De Origen Vegetal

- Por Tipo de Envase

- Botellas

- Latas

- Cartones / Bolsas

- Otros

- Por Canal de Distribución

- Supermercados / Hipermercados

- Farmacias / Droguerías

- Minoristas Especializados

- Comercio Minorista en Línea

- Otros Canales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la estructura del modelo y anclar las señales básicas de oferta y demanda que se pueden verificar repetidamente. Nos basamos en fuentes públicas como referencias alimentarias y lácteas del USDA, publicaciones del CDC y el NIH de EE. UU. sobre nutrición y patrones dietéticos, las normas y orientaciones de etiquetado alimentario de la Comisión Europea, y FAOStat para indicadores relacionados con lácteos y cultivos. También revisamos publicaciones aduaneras y comerciales de fuentes como UN Comtrade para comprender los flujos transfronterizos de categorías relevantes de bebidas y lácteos.

Para mantener supuestos realistas, examinamos informes anuales de empresas, presentaciones para inversores, divulgaciones de etiquetado de productos, y sitios web de minoristas y asociaciones en busca de tamaños de envase, declaraciones de proteína y tendencias de precios. Se utiliza un acceso limitado a bases de datos de pago para datos financieros de empresas e inteligencia de noticias, señales a nivel de envíos de importación y exportación, y bases de datos de patentes para rastrear la actividad de formulación. Los ejemplos anteriores no son exhaustivos, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo documental y llenar los vacíos donde los datos públicos no explican bien, incluidos los márgenes de canal, el comportamiento de precios de marca privada, y la frecuencia con la que las marcas ajustan el tamaño de los envases y los gramos de proteína por porción. Hablamos con una combinación de ejecutivos de marcas, distribuidores, contactos de ingredientes y envasado, y gerentes de categoría minorista en APAC, EMEA y América para comparar los supuestos con patrones reales de compra y venta.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos ejecutivos: 12% | APAC: 45% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 35% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 53% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye utilizando una combinación de verificaciones descendentes y ascendentes, de modo que la cifra final se mantenga práctica y explicable. En el enfoque descendente, reconstruimos el conjunto de demanda combinando el consumo de bebidas y las señales de comportamiento nutricional, y luego aplicamos la penetración de proteína RTD y las escalas de precios por región, seguidas de las divisiones por envasado y canal. Una vez formado el primer total, se corrobora con aproximaciones ascendentes selectivas, como puntos de precio muestreados de marcas y marcas privadas, rangos observados de tamaño de envase, y verificaciones de proveedores y canales sobre los volúmenes que se mueven a través del comercio moderno y en línea.

Algunos insumos que importan en este mercado incluyen el tamaño promedio del envase y la combinación de multipacks, las tendencias de gramos de proteína por porción (que influyen en el precio), la proporción de formatos de larga duración frente a refrigerados, el crecimiento de la participación del comercio electrónico en bebidas funcionales, y la participación en actividad física y estilos de vida activos a nivel regional como indicador de demanda. Cuando falta una señal de volumen clara para canales más pequeños, aplicamos ratios de referencia conservadores vinculados a canales cercanos y validamos esos ratios en llamadas de seguimiento. Para la previsión, se utiliza análisis de escenarios en torno a cambios de precios y combinación de productos, respaldado por verificaciones de regresión simples utilizando variables como la dirección del ingreso real, la participación en salud y actividad física, y la premiumización de la categoría discutida por expertos, antes de fijar la perspectiva final.

Validación de datos y ciclo de actualización

La validación se realiza en pasos para que los errores no se trasladen al conjunto de datos final. Comparamos los resultados con señales independientes, como los rangos de precios observados en el comercio minorista, las expectativas de combinación de canales compartidas por los distribuidores, y si el crecimiento regional coincide con los lanzamientos de productos y los cambios de envasado observados. Si una variación parece grande, se reabren los supuestos y se revisan nuevamente las notas de entrevistas pertinentes. Cuando es necesario, se vuelve a contactar a los encuestados.

Antes de la aprobación final, un segundo analista revisa la lógica del modelo, los insumos y las variaciones interanuales para asegurar que tengan sentido para la categoría. El informe se actualiza anualmente, y se añaden actualizaciones intermedias cuando eventos importantes cambian los costos, los precios o el comportamiento de la demanda. Justo antes de la entrega, se completa una nueva ronda de revisión para que los clientes reciban la vista más actualizada.

Tamaño del mercado de bebidas proteicas listas para beber de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las bebidas proteicas listas para beber pueden parecer diferentes incluso cuando el nombre del tema suena igual, ya que los productos contabilizados, la base de precios y los años utilizados para la comparación no siempre coinciden. Las diferencias también provienen de cómo las empresas tratan la marca privada, si utilizan el valor minorista o el valor del fabricante, y con qué frecuencia se actualizan los supuestos de precios y combinación de productos.

Al rastrear la normalización del tamaño de envase, las escalas de precios a nivel de canal y las tasas de penetración regional, Mordor Intelligence mantiene el total vinculado únicamente a las bebidas proteicas RTD, mientras que algunas estimaciones parecen ampliar el alcance a bebidas nutricionales adyacentes o aplicar precios más amplios de bebidas funcionales sin confirmar los cambios de combinación específicos de proteína.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,11 mil millones de USD (2026) | |

| Consultora Global A | 2,13 mil millones de USD (2025) | Utiliza un año base diferente y puede depender de informes de valor minorista, lo que puede elevar los totales cuando se incluyen los márgenes minoristas y la intensidad promocional en lugar del valor a nivel de fabricante. |

| Editorial del Sector B | 1,73 mil millones de USD (2024) | Año base anterior y un conjunto contabilizado más estrecho en algunas regiones, con visibilidad limitada sobre cómo se tratan los formatos refrigerados frente a los de larga duración y los precios en línea, lo que puede reducir el valor declarado. |

Al observar la tabla, la mayor parte de la dispersión se explica por el momento temporal y qué capa de la cadena de valor se está contabilizando, seguido de cómo se trazan los límites de alcance en torno a las bebidas RTD centradas en proteína. Cuando se alinean el mismo año y la misma base de valor, y se verifican los supuestos de combinación mediante datos de canal, el total del mercado se vuelve más fácil de reproducir y comparar entre regiones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Bebidas Proteicas Listas para Beber en 2026 y qué crecimiento se espera para 2031?

El valor alcanzó USD 2,11 mil millones en 2026 y se proyecta que llegue a USD 3,06 mil millones en 2031, reflejando una CAGR del 7,70% impulsada por tendencias de salud y conveniencia.

¿Qué región consume más bebidas proteicas listas para beber en la actualidad?

América del Norte lidera con el 38,40% de los ingresos globales gracias a la arraigada cultura del fitness y la aceptación de productos premium.

¿Qué fuente de proteína se está expandiendo más rápidamente?

Se prevé que las bebidas de origen vegetal, especialmente las que utilizan proteína de guisante, crezcan a una CAGR del 8,33% entre 2026 y 2031.

¿Cómo están influyendo las plataformas en línea en las ventas de la categoría?

El comercio minorista en línea muestra una CAGR del 9,85% a medida que las suscripciones y los modelos de venta directa al consumidor impulsan las compras repetidas y la personalización basada en datos.

Última actualización de la página el: