Tamaño y participación del mercado de bebidas deportivas proteicas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

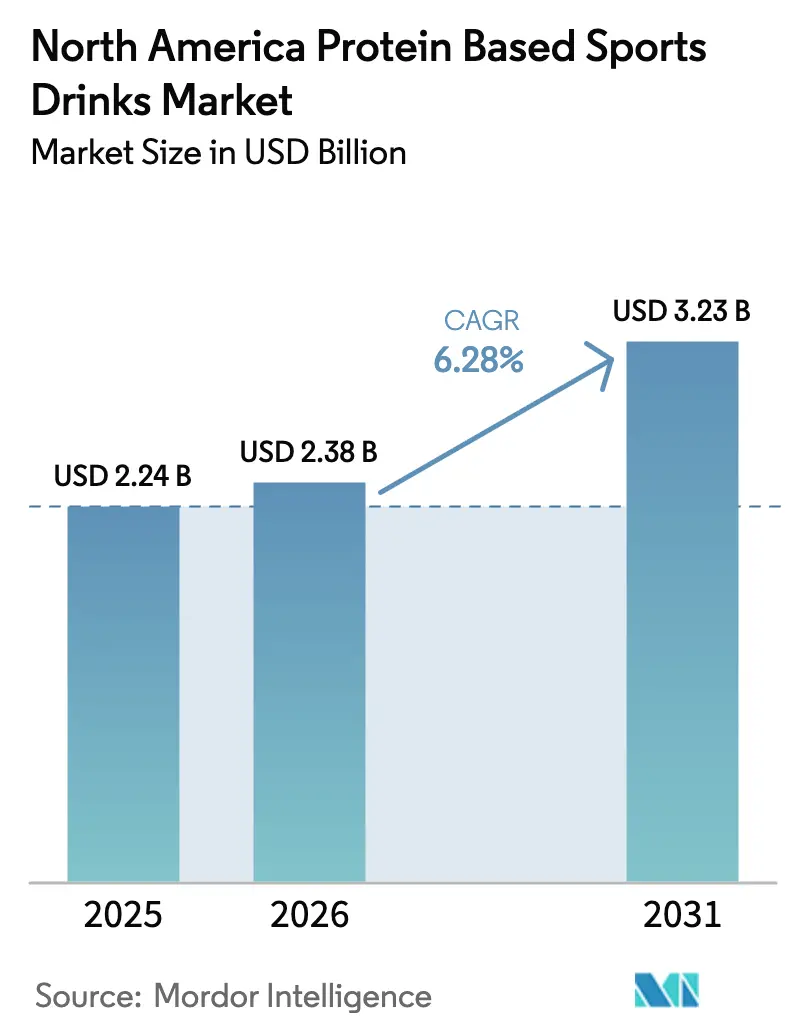

| Tamaño del mercado en el año base (2025) | 2.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas deportivas proteicas de América del Norte por Mordor Intelligence

El tamaño del mercado de bebidas deportivas proteicas de América del Norte en 2026 se estima en USD 2,38 mil millones, creciendo desde el valor de 2025 de USD 2,24 mil millones, con proyecciones para 2031 que muestran USD 3,23 mil millones, creciendo a una CAGR del 6,28% durante el período 2026-2031. El impulso proviene de los consumidores que buscan bebidas que hidraten, preserven el músculo y ofrezcan beneficios funcionales limpios en un formato conveniente. Una población activa en proceso de envejecimiento, un aumento en la participación en el entrenamiento de fuerza y una preferencia por etiquetas naturales están impulsando la demanda de bebidas con alto contenido proteico y bajo contenido en azúcar. Los lanzamientos rápidos de productos dirigidos a usuarios de medicamentos para el control del peso con agonistas del receptor GLP-1, las normas más estrictas sobre azúcares añadidos y la adopción de latas de aluminio por su reciclabilidad están reformando los libros de jugadas competitivos. La volatilidad de los costos de los ingredientes —los precios spot del aislado de proteína de suero lácteo alcanzaron su punto máximo en diciembre de 2024— y las inminentes reformas de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) sobre colorantes artificiales presionan los márgenes, lo que lleva a los proveedores a establecer contratos a largo plazo y explorar proteínas vegetales o fermentadas con precisión. Las empresas que equilibren las afirmaciones de sostenibilidad, la calidad proteica y el etiquetado transparente podrán asegurar un espacio duradero en las estanterías de los canales minoristas y en los locales de consumo.

Conclusiones clave del informe

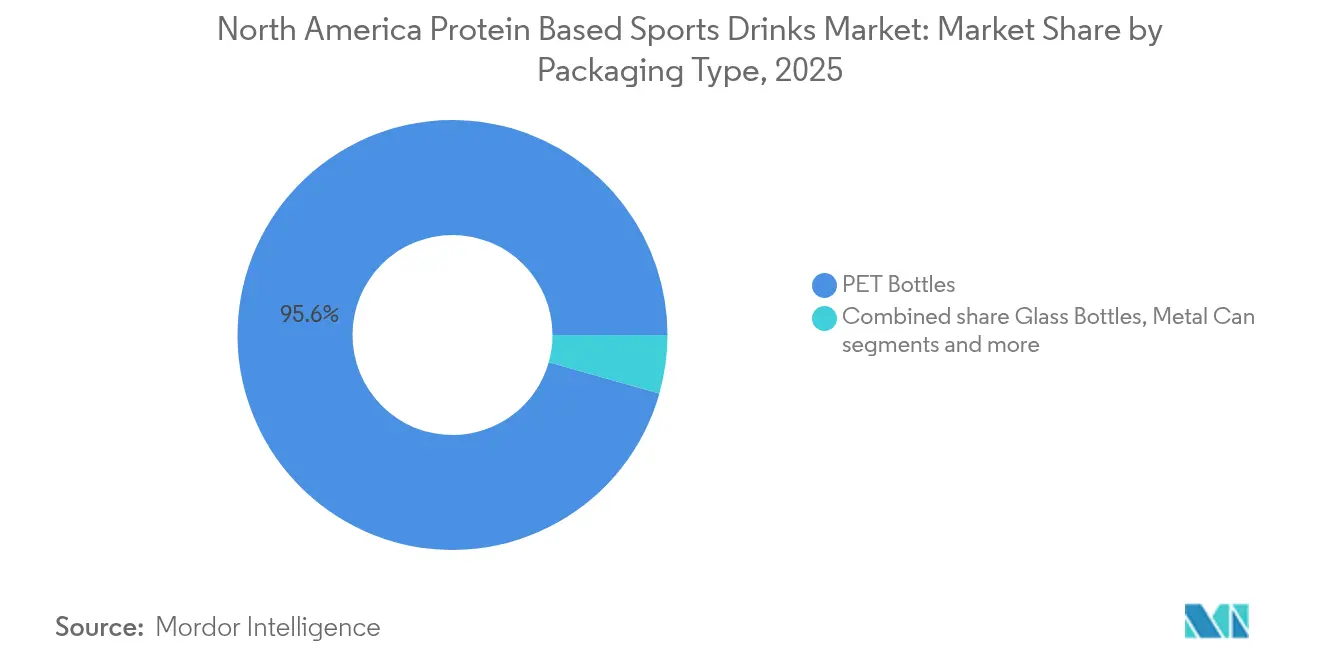

- Por tipo de envase, las botellas PET representaron el 95,62% de los ingresos de 2025, mientras que se proyecta que las latas metálicas se expandan a una CAGR del 8,05% hasta 2031, siendo el formato de mayor crecimiento entre todos los formatos.

- Por canal de distribución, el canal fuera del local representó el 63,88% de los ingresos de 2025; se espera que el canal horeca crezca a una CAGR del 7,62% hasta 2031.

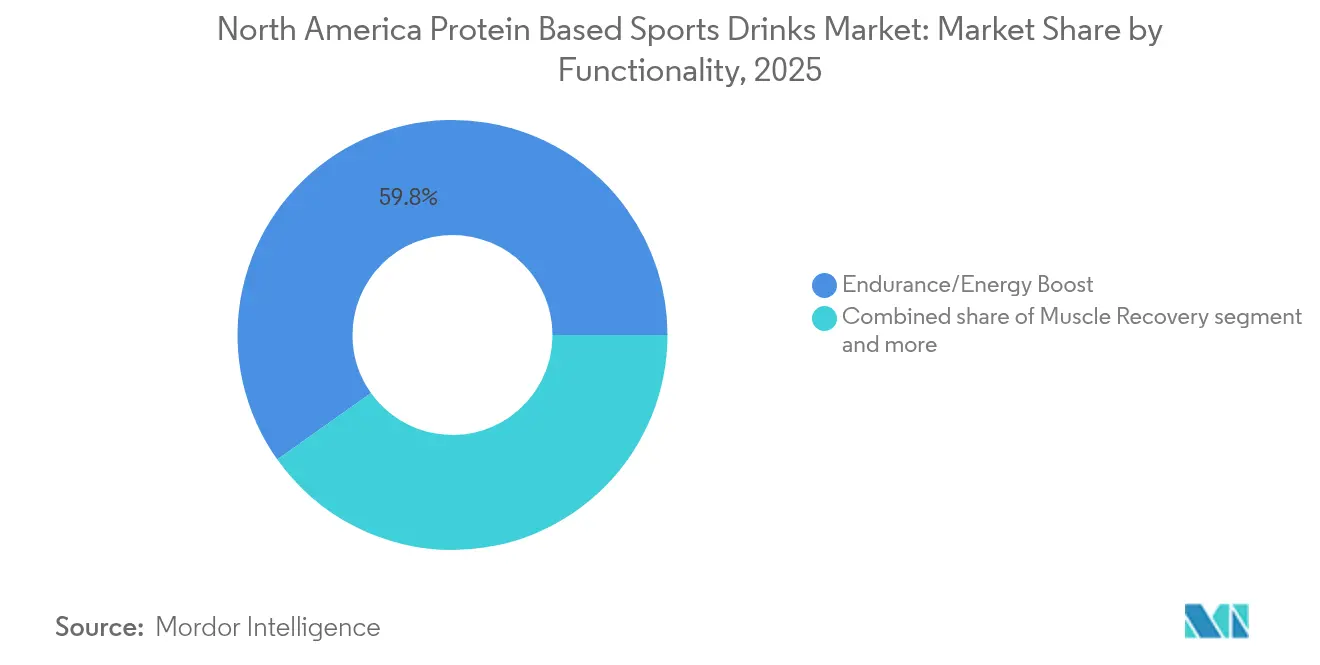

- Por funcionalidad, las formulaciones de resistencia y energía captaron el 59,84% de la demanda de 2025; las bebidas de recuperación muscular avanzan a una CAGR del 7,33% hasta 2031.

- Por país, Estados Unidos contribuyó con el 90,72% de las ventas de 2025; se pronostica que Canadá crezca a una CAGR del 7,92%, siendo la más rápida de la región.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bebidas deportivas proteicas de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la conciencia sobre la salud entre los consumidores | +1.2% | Regional, más fuerte en los centros urbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Mayor participación en actividades físicas y deportes | +1.0% | América del Norte, liderada por Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Innovación en formulaciones de productos naturales y con etiqueta limpia | +0.9% | Estados Unidos y Canadá, con proyección hacia México | Mediano plazo (2-4 años) |

| Expansión de los formatos de conveniencia listos para consumir | +0.8% | América del Norte, con énfasis en los canales horeca | Corto plazo (≤ 2 años) |

| Alianzas estratégicas con equipos deportivos y centros de fitness | +0.6% | Principales áreas metropolitanas de Estados Unidos, Canadá en desarrollo | Mediano plazo (2-4 años) |

| Premiumización de productos con beneficios funcionales mejorados | +0.7% | Segmentos de ingresos altos de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la conciencia sobre la salud entre los consumidores

El aumento de la conciencia sobre la salud entre los consumidores está impulsando la demanda de bebidas deportivas proteicas, ya que las prioridades de bienestar se centran cada vez más en opciones convenientes y ricas en nutrientes que respaldan los estilos de vida activos y los objetivos nutricionales. La proteína se prioriza por sus beneficios en la recuperación muscular, la energía sostenida y la vitalidad general, alineándose con la tendencia más amplia de integrar el fitness en las rutinas diarias. Esto ha incrementado la necesidad de soluciones de hidratación post-entrenamiento que ofrezcan beneficios funcionales más allá de los electrolitos, como la saciedad y la mejora del rendimiento. La creciente adopción de membresías en gimnasios y el fitness en casa, junto con una mayor conciencia sobre los macronutrientes equilibrados, están alentando a los consumidores a buscar bebidas que ayuden a la recuperación sin azúcares añadidos, ofreciendo una solución conveniente y al alcance de la mano para satisfacer las necesidades dietéticas. Además, la preferencia por formulaciones con etiqueta limpia está ganando terreno, con transparencia en el abastecimiento, como proteínas de suero lácteo de vacas alimentadas con pasto o aislados de proteína vegetal, que fomentan la confianza y se alinean con los valores de sostenibilidad y consumo ético. Estos factores están contribuyendo al crecimiento del mercado, como lo evidencia el Perfil Proteico 2025 de Cargill, que informa que el 61% de los consumidores estadounidenses aumentaron su ingesta de proteínas en 2024, frente al 48% en 2019 [1]Fuente: Cargill, Incorporated, "Los consumidores buscan más proteínas para la salud y el sabor en 2025", cargill.com. Esta tendencia subraya la creciente importancia de la proteína en la salud y se correlaciona con la expansión del segmento. El consumo sostenido de proteínas está impulsando la innovación en formatos listos para consumir diseñados para distintos niveles de actividad, con demanda de tamaños de porción versátiles, como botellas individuales y multipack, que reflejan la adaptabilidad de las rutinas modernas. Las formulaciones de productos también están evolucionando para incluir ingredientes funcionales como adaptógenos y electrolitos, mejorando la recuperación y garantizando la vitalidad a largo plazo sin comprometer el sabor ni la portabilidad.

Mayor participación en actividades físicas y deportes

El aumento del compromiso con las actividades físicas y los deportes está impulsando la demanda de bebidas deportivas proteicas, ya que las personas priorizan soluciones que favorezcan la reparación muscular y una rehidratación eficiente. Estas bebidas satisfacen las necesidades tanto de participantes ocasionales como de competidores, proporcionando disponibilidad inmediata de aminoácidos tras el entrenamiento, facilitando la recuperación y adaptándose a frecuencias de entrenamiento más elevadas. Esta demanda se ve impulsada aún más por el aumento de la duración de los entrenamientos y los niveles de intensidad más altos en actividades como las clases de fitness boutique, las carreras al aire libre y los deportes de equipo. Las opciones listas para consumir que combinan perfiles proteicos completos con electrolitos están ganando terreno debido a su conveniencia y eficacia para combatir la fatiga y promover la retención de masa muscular magra sin necesidad de mezclar polvos. Los datos de la Oficina de Estadísticas Laborales de los Estados Unidos (Bureau of Labor Statistics) indican que aproximadamente el 21,5% de los estadounidenses participaron en actividades deportivas, de ejercicio y recreativas a diario en 2024, lo que refleja una base de consumidores en crecimiento que busca soluciones de hidratación funcional alineadas con su rendimiento físico y sus necesidades de recuperación [2]Fuente: Oficina de Estadísticas Laborales de los Estados Unidos, "Encuesta sobre el uso del tiempo en Estados Unidos - Resultados de 2023", bls.gov . Además, existe una preferencia creciente por formulaciones de gran sabor y bajo contenido en azúcar que fomenten el consumo constante en diversas actividades, incluidas el yoga matutino, el pádel a la hora del almuerzo y los partidos de liga vespertinos. Marcas como Performance Inspired Nutrition están abordando esta demanda con productos como su línea de bebidas proteicas Ready 2Go, que ofrece 16 gramos de proteína en sabores como Limonada de Arándanos y Explosión de Sandía, atrayendo tanto a deportistas de alto rendimiento como a usuarios recreativos. La expansión de las ligas deportivas comunitarias, los desafíos de fitness virtuales y los objetivos de fitness rastreados por dispositivos portátiles subrayan aún más el papel de las bebidas deportivas proteicas como herramientas de recuperación esenciales, integrándose perfectamente en las rutinas de una población cada vez más activa centrada en la mejora del rendimiento y la energía sostenida a lo largo del día.

Innovación en formulaciones de productos naturales y con etiqueta limpia

La innovación en formulaciones de productos naturales y con etiqueta limpia está impulsando el crecimiento en el mercado de bebidas deportivas proteicas al hacer hincapié en ingredientes mínimamente procesados que ofrecen proteínas de alta calidad sin aditivos artificiales. Este enfoque responde a la demanda de los consumidores de transparencia y confianza en las opciones de recuperación post-entrenamiento, al tiempo que se alinea con la creciente preferencia por aislados de proteína vegetal y láctea procedentes de fuentes no transgénicas y libres de hormonas. Estas formulaciones mantienen los beneficios funcionales, como la absorción rápida, al tiempo que eliminan los sabores, colores y conservantes sintéticos que anteriormente dominaban la categoría. La creciente popularidad de las afirmaciones de etiqueta limpia cierra la brecha entre la eficacia del rendimiento y la alineación con el bienestar, con marcas que incorporan edulcorantes naturales como el fruto del monje y la estevia para apoyar la energía sostenida con un bajo impacto glucémico, satisfaciendo las expectativas de los consumidores en cuanto a pureza en los productos de hidratación. Según Ingredion Incorporated, el 38% de todos los nuevos lanzamientos de alimentos y bebidas en Estados Unidos y Canadá en 2024 incluían afirmaciones de etiqueta limpia, en comparación con una cifra global del 30%, lo que subraya cómo esta tendencia está impulsando la aceptación generalizada de las bebidas deportivas proteicas entre los consumidores conscientes de su salud [3]Fuente: Ingredion Incorporated, "Ingredientes de etiqueta limpia: de palabra de moda a motor del negocio", ingredion.com . Los avances en los productos también se centran en mejorar atributos como la textura en boca y la solubilidad mediante emulsionantes naturales, garantizando una experiencia fluida y sin grumos que eleva el consumo de una necesidad funcional a una rutina placentera. Además, las prácticas de abastecimiento sostenible, incluido el uso de proteínas valorizadas y la agricultura regenerativa, fortalecen la lealtad a la marca al alinear la innovación de productos con los valores medioambientales, mientras que el etiquetado simplificado fomenta las compras repetidas al atraer a los consumidores que buscan ingredientes reconocibles y pronunciables. El movimiento de etiqueta limpia no solo diferencia los productos en un mercado competitivo, sino que también apoya el crecimiento del mercado al posicionar las bebidas deportivas proteicas como productos básicos versátiles de uso cotidiano que atienden tanto al rendimiento físico como al consumo consciente.

Alianzas estratégicas con equipos deportivos y centros de fitness para la visibilidad de la marca

Las alianzas estratégicas con equipos deportivos y centros de fitness están impulsando un crecimiento significativo en el mercado de bebidas deportivas proteicas al colocar los productos directamente en los puntos clave de recuperación, donde las necesidades inmediatas posteriores al ejercicio son más pronunciadas y la influencia entre iguales fomenta la prueba y la fidelización. Estas colaboraciones crean conexiones auténticas entre las marcas y el rendimiento atlético, convirtiendo los refrigeradores de los gimnasios, las zonas de descanso de los equipos y los vestuarios en ubicaciones de alto impacto para la degustación que posicionan la bebida como una solución de recuperación esencial para deportistas de todos los niveles. Al asegurar derechos exclusivos de distribución o estaciones de recuperación con marca compartida, las empresas logran una visibilidad sostenida durante los momentos de mayor consumo, vinculando perfectamente el acto de recargar energías con la identidad de la marca para los frecuentadores de gimnasios y los jugadores competitivos. Además, estas alianzas permiten activaciones personalizadas, como clínicas de hidratación in situ y áreas de recuperación con marca, que profundizan el compromiso del consumidor al tiempo que ofrecen a los socios opciones premium avaladas por atletas que mejoran la experiencia de sus socios o aficionados. Este ciclo de visibilidad se refuerza a medida que los participantes eligen consistentemente el producto familiar avalado por entrenadores de confianza, compañeros de equipo o equipos favoritos, transformando la exposición inicial en preferencia habitual. Por ejemplo, Gatorade ha aprovechado las colaboraciones a largo plazo con las principales ligas y programas deportivos universitarios a través de su Instituto de Ciencias del Deporte de Gatorade (Gatorade Sports Science Institute), asegurando que sus productos de recuperación proteica sigan siendo la opción predeterminada en las instalaciones de entrenamiento profesionales y en las salas de pesas universitarias. Estas alianzas también amplifican la prueba social a través de los avales de atletas y la presencia en eventos, creando una asociación positiva que se extiende a los canales minoristas y de comercio electrónico, donde los consumidores buscan activamente los mismos productos que utilizan los atletas que admiran. Al integrarse en las rutinas de entrenamiento diarias de los deportistas, las marcas convierten la conciencia pasiva en defensa activa, impulsando la prueba, las compras repetidas y el crecimiento de la cuota de mercado en una categoría donde la credibilidad y la conveniencia son fundamentales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precio premium frente a las bebidas isotónicas tradicionales | -0.8% | Segmentos sensibles al precio de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Presión regulatoria sobre productos con alto contenido de azúcar y productos HFSS | -0.5% | México (COFEPRIS), Canadá (Health Canada) | Mediano plazo (2-4 años) |

| Sustitución de productos por fuentes proteicas alternativas como polvos y barritas | -0.6% | América del Norte, más fuerte entre los entusiastas del fitness | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad de ingredientes | -0.4% | Suministro de proteína de suero lácteo en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión regulatoria sobre productos con alto contenido de azúcar y productos HFSS

El escrutinio regulatorio sobre los productos con alto contenido de azúcar y grasas, sal y azúcar (HFSS, por sus siglas en inglés) está ejerciendo una presión significativa sobre los fabricantes, obligándolos a reducir o eliminar los azúcares añadidos mientras mantienen perfiles de sabor que satisfagan las expectativas de los consumidores, en particular para el consumo posterior al entrenamiento. Medidas como las etiquetas de advertencia en la parte frontal del envase, la posible tributación y restricciones de comercialización más estrictas dirigidas a menores desafían las formulaciones tradicionales que históricamente han dependido del azúcar para obtener energía y enmascarar el sabor. Esto ha dado lugar a complejos procesos de reformulación, que aumentan los costos de investigación y desarrollo y arriesgan la insatisfacción del consumidor si no se cumplen las expectativas de sabor. La demanda de un menor impacto glucémico, estrechamente vinculada a las tendencias de etiqueta limpia, reduce aún más las opciones de edulcorantes a alternativas como la alulosa o el fruto del monje, que son más caras y menos eficaces para enmascarar las notas desagradables de la proteína, lo que eleva los costos de producción en toda la cadena de suministro. Además, las diferencias regulatorias entre Estados Unidos y Canadá generan fragmentación en las formulaciones, lo que complica los lanzamientos de productos transfronterizos y obliga a las empresas a mantener múltiples unidades de mantenimiento de existencias (SKU) o a adherirse al estándar común más estricto, lo que presiona aún más los márgenes en un mercado sensible al precio. Por ejemplo, marcas como Premier Protein, que ofrece 30 g de proteína y solo 1 g de azúcar, enfrentan presiones continuas de reformulación para cumplir con las directrices en evolución y evitar sanciones en los canales minoristas que adoptan restricciones para los productos HFSS. El mayor escrutinio sobre las declaraciones totales de carbohidratos también limita la inclusión de carbohidratos funcionales esenciales para la reposición del glucógeno, lo que crea un delicado equilibrio entre la eficacia en la recuperación y el cumplimiento regulatorio. Las empresas más pequeñas con presupuestos de reformulación limitados tienen dificultades para competir, lo que consolida las ventajas para los actores más grandes y, al mismo tiempo, ralentiza la innovación y ocasiona ocasionalmente escasez temporal de productos. Aunque estas presiones impulsan el cambio hacia ofertas sin azúcar y con bajo contenido en azúcar alineadas con los objetivos de salud de los consumidores, imponen importantes desafíos operativos que moderan el crecimiento a corto plazo en un mercado que, de otro modo, está en expansión.

Sustitución de productos por fuentes proteicas alternativas como polvos y barritas

La creciente preferencia por fuentes proteicas alternativas, como los polvos y las barritas, presenta un desafío significativo para el crecimiento de las bebidas deportivas proteicas listas para consumir (RTD, por sus siglas en inglés). Muchos consumidores se inclinan por estas alternativas debido a su rentabilidad, la posibilidad de personalizar la dosis y el control de las porciones, que a menudo superan la conveniencia que ofrecen las opciones RTD. Los polvos de proteína, que proporcionan un mayor contenido proteico por dólar y la flexibilidad de mezclar con líquidos o ingredientes preferidos, son especialmente competitivos durante las rutinas planificadas de preparación de comidas. De manera similar, las barritas proteicas ofrecen una conveniencia para llevar que compite directamente con el posicionamiento de recuperación al paso de los batidos embotellados. Esta tendencia se amplifica aún más cuando las bebidas RTD se perciben como demasiado caras por gramo de proteína, lo que lleva a los frecuentadores de gimnasios y atletas de resistencia con presupuesto ajustado a reservar los formatos líquidos para la recuperación inmediata posterior al entrenamiento mientras recurren a polvos o barritas para sus necesidades nutricionales diarias. El auge de la mezcla en casa, respaldado por licuadoras de alta potencia y aplicaciones de nutrición personalizada, erosiona aún más la cuota de mercado de las bebidas premezcladas al permitir a los consumidores replicar el sabor y la textura de las bebidas RTD a una fracción del costo. Marcas como Optimum Nutrition ilustran esta presión competitiva con su línea de suero lácteo Gold Standard y sus ofertas de barritas proteicas, que ofrecen porciones de 24 a 30 g de proteína y atraen a viajeros, trabajadores de oficina y estudiantes por su portabilidad y la ausencia de requisitos de refrigeración. Además, el modelo de compra al por mayor asociado a los polvos fomenta la lealtad del consumidor mediante menores costos unitarios, lo que reduce las compras impulsivas de botellas individuales RTD en gimnasios y tiendas de conveniencia. En consecuencia, los fabricantes de bebidas RTD enfrentan márgenes comprimidos y un crecimiento de volumen más lento, lo que requiere una innovación continua en sabor, envase y diferenciación funcional para seguir siendo competitivos frente a estas alternativas económicas y versátiles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de envase: las latas metálicas capturan la prima de sostenibilidad

Aunque las botellas PET ostentan una participación dominante del 95,62% en el mercado de 2025, las latas metálicas están proyectadas para crecer a la tasa más rápida entre los formatos de envase, con una CAGR del 8,05% prevista de 2026 a 2031. Este crecimiento refleja un cambio impulsado por la sostenibilidad, ya que la tasa de reciclaje del aluminio del 90% en América del Norte y su menor huella de carbono, especialmente cuando se impulsa con energías renovables, atrae a consumidores conscientes del medio ambiente dispuestos a pagar una prima por soluciones de economía circular. La evaluación del ciclo de vida de Ball Corporation, realizada por Sphera, reveló que las latas de aluminio tienen el mayor contenido reciclado y las tasas de reciclaje más altas entre los envases de bebidas de un solo uso en América del Norte. Las marcas están aprovechando estos datos en sus esfuerzos de marketing para justificar los mayores costos por unidad. Las botellas PET mantienen su dominio gracias a cadenas de suministro bien establecidas, menor peso que reduce los costos de envío y una sólida familiaridad del consumidor. Sin embargo, el formato enfrenta desafíos derivados de la legislación sobre responsabilidad extendida del productor en estados como California, Oregón y Maine, que imponen tarifas de reciclaje sobre el contenido no reciclado, reduciendo así la brecha de costos con el aluminio.

Las botellas de vidrio y los envases asépticos, incluidos los de Tetra Pak, los cartones y las bolsas, ocupan segmentos de nicho. El vidrio atrae a las marcas artesanales premium que buscan diferenciación en las estanterías, mientras que los formatos asépticos permiten la distribución a temperatura ambiente, reduciendo los costos de la cadena de frío. Por ejemplo, el acuerdo de fabricación de Flow Beverage de enero de 2024 con BioSteel resultó en la entrega de 12 millones de unidades de Tetra Pak sin azúcar en cuatro meses, lo que demuestra la capacidad de los envases asépticos para asegurar ubicaciones en tiendas de conveniencia y máquinas expendedoras sin necesidad de refrigeración. Los vasos desechables, que representan menos del 1% del mercado de envases, están ganando terreno. Utilizados principalmente en el servicio de comidas en el local y en máquinas expendedoras automatizadas, su crecimiento está impulsado por la proliferación de máquinas expendedoras estilo iShaker en gimnasios y centros de bienestar corporativo. Estas máquinas ofrecen más de 130 combinaciones de bebidas a partir de solo cuatro contenedores de polvo de 41 kilogramos. La influencia regulatoria en las opciones de envase sigue siendo mínima más allá de los mandatos de reciclaje, aunque la COFEPRIS en México requiere etiquetado en español en todos los formatos, lo que añade costos de cumplimiento para la distribución transfronteriza.

Por canal de distribución: los locales del canal horeca monetizan las alianzas de fitness

Los canales horeca, incluidos los gimnasios, las instalaciones deportivas, las cafeterías corporativas y las máquinas expendedoras, están aprovechando las alianzas de fitness para convertir audiencias cautivas en compradores habituales y leales. Este enfoque está impulsando una CAGR proyectada del 7,62% de 2026 a 2031, superando la participación dominante del 63,88% del canal fuera del local en 2025. Al integrar los productos directamente en entornos de alto compromiso donde las necesidades de recuperación alcanzan su punto máximo, las marcas capitalizan los impulsos posteriores al entrenamiento. Esta estrategia les permite eludir las tarifas de colocación en estanterías de los minoristas tradicionales y asegurar una visibilidad premium a través de instalaciones con marca compartida adaptadas a los estilos de vida activos. Al integrarse en los flujos de entrenamiento diarios —ya sea a través de refrigeradores en los estadios para los espectadores o dispensadores en los gimnasios para los socios— estos locales transforman a los visitantes ocasionales en consumidores habituales, fomentando la afinidad con la marca que se extiende más allá de las instalaciones hacia las rutinas personales. La alianza de Body Armor con la Liga Nacional de Hockey (NHL) en abril de 2024 ejemplifica esta monetización, colocando estratégicamente refrigeradores y botellas con marca en los 32 estadios para abarcar 1.312 partidos de temporada regular y generar 60 millones de impresiones de espectadores, amplificando así el alcance del canal horeca al mismo tiempo que asocia la línea de productos con proteínas añadidas con el rendimiento atlético de élite.

Este enfoque centrado en los locales evoluciona aún más con soluciones automatizadas como las unidades de mostrador de iShaker, que agilizan la dispensación de batidos proteicos aceptando pagos sin contacto y sincronizándose con las membresías de fitness para permitir un acceso fluido las 24 horas sin cargas operativas para el personal de las instalaciones. Estos dispensadores no solo mitigan los riesgos de inventario para los gimnasios y las cafeterías, sino que también generan estimados de USD 500 a USD 1.000 por máquina al mes en los puntos más concurridos, vinculando directamente los flujos de ingresos al tráfico peatonal y los datos de membresía para oportunidades de venta adicional personalizadas. A medida que estas innovaciones proliferan, refuerzan la agilidad del canal horeca para responder a las tendencias de fitness, asegurando que las bebidas deportivas proteicas se conviertan en extensiones indispensables de los ecosistemas de entrenamiento en lugar de meros complementos. En última instancia, este modelo de monetización interconectado impulsa la expansión de la categoría al alinear la distribución con la proximidad al consumidor, convirtiendo cada sesión o evento en un punto de contacto de recuperación con marca que sustenta el compromiso a largo plazo y el crecimiento del volumen.

Por funcionalidad: las formulaciones de recuperación muscular aprovechan la ciencia de los BCAA

Se proyecta que las formulaciones de recuperación muscular alcancen una CAGR del 7,33% de 2026 a 2031, impulsadas por evidencia revisada por pares que respalda la preservación muscular relacionada con los agonistas del receptor GLP-1. Las aplicaciones de resistencia y aumento de energía representaron una participación dominante del 59,84% del mercado en 2025. Un estudio de 2024 publicado en la revista Nutrients demostró que una bebida electrolítica con aminoácidos de cadena ramificada (BCAA) que contenía 220 miligramos de BCAA por 100 mililitros redujo los marcadores de daño muscular en un 18% y mejoró el estado de hidratación en comparación con el agua sola. Estos hallazgos proporcionan validación clínica para las afirmaciones de recuperación, lo que permite precios premium. El agua proteica enriquecida PWR LIFT de Vita Coco combina electrolitos de agua de coco con BCAA y cero azúcar, posicionando estratégicamente el producto en la intersección de la hidratación y la recuperación. Esta doble funcionalidad atrae a los consumidores que buscan bebidas con múltiples beneficios. El lanzamiento en junio de 2024 de Clean Hydration + Energy de Ascent Protein, con 400 miligramos de electrolitos, 100 miligramos de cafeína y 2 gramos de azúcar, apunta al consumo pre-entrenamiento mientras mantiene la Certificación Informed Choice, una verificación por terceros valorada por los atletas competitivos preocupados por las sustancias prohibidas.

Las aplicaciones de resistencia y aumento de energía mantienen el liderazgo del mercado debido a su posicionamiento establecido en la nutrición deportiva y su alineación con las tendencias de fitness. Según la encuesta de 2025 del Colegio Estadounidense de Medicina del Deporte (ACSM), el entrenamiento en intervalos de alta intensidad se ubicó como la sexta actividad de fitness más popular, lo que impulsa la demanda de bebidas que apoyan el esfuerzo físico sostenido. El segmento de funcionalidad «Otros», que incluye la sustitución de comidas, el control del peso y el bienestar general, se está expandiendo a medida que los usuarios de agonistas del receptor GLP-1 buscan cada vez más bebidas proteicas para prevenir la pérdida muscular. Las directrices clínicas recomiendan 1,2 gramos de proteína por kilogramo de peso corporal para reducir la pérdida de masa libre de grasa en un 45%. La supervisión regulatoria sigue centrada en la sustentación de las afirmaciones. La actualización de diciembre de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) sobre las afirmaciones del contenido nutricional «saludable» requiere que los alimentos ofrezcan un contenido proteico significativo al mismo tiempo que limitan los azúcares añadidos, lo que lleva a los fabricantes a priorizar una mayor densidad proteica y edulcorantes naturales en sus formulaciones.

Análisis geográfico

En 2025, Estados Unidos tiene una participación dominante del 90,72% en el mercado regional de bebidas deportivas proteicas. Este liderazgo está respaldado por una cultura de nutrición deportiva bien establecida y una sólida red minorista que garantiza que los productos deportivos proteicos listos para consumir estén ampliamente disponibles, desde los principales gimnasios hasta las tiendas de conveniencia. Esta madurez del mercado impulsa un ciclo en el que la sólida familiaridad de los consumidores fomenta la innovación continua y un espacio dedicado en las estanterías, consolidando estas bebidas como artículos de primera necesidad cotidianos en lugar de suplementos de nicho.

Canadá está posicionada como el líder de crecimiento de la región, con una CAGR proyectada del 7,92% de 2026 a 2031. El crecimiento está impulsado por marcos regulatorios más claros que promueven el etiquetado transparente y un floreciente sector de proteínas vegetales. Este sector está avanzando rápidamente, creando formulaciones híbridas de productos lácteos y vegetales que atraen a los deportistas flexitarianos. Marcas como Protein2o y Performance Inspired Nutrition - Ready 2Go están impulsando esta tendencia al introducir batidos listos para consumir limpios y con alto contenido proteico. Estas marcas aprovechan la postura progresista de Canadá sobre las afirmaciones de salud, lo que permite una penetración de mercado más rápida en comparación con el mercado de Estados Unidos, más saturado.

México y otras partes de la región presentan oportunidades de crecimiento a largo plazo, respaldadas por una población joven y cada vez más urbana que adopta las tendencias de fitness y bienestar. Sin embargo, el segmento de bebidas deportivas proteicas premium enfrenta importantes desafíos a corto plazo. La infraestructura de cadena de frío fragmentada limita la distribución fiable de productos refrigerados, restringiendo la disponibilidad fuera de los principales centros urbanos. Además, los menores ingresos disponibles reducen la disposición de los consumidores a pagar precios premium por bebidas importadas o especializadas con alto contenido proteico, con opciones de hidratación tradicionales y rentables dominando las estanterías. Estos desafíos obstaculizan la penetración del mercado y los esfuerzos de construcción de marca, manteniendo la actividad concentrada en el maduro corredor Estados Unidos-Canadá. En consecuencia, las empresas multinacionales priorizan las inversiones en estos mercados establecidos, retrasando una expansión significativa en México y los mercados regionales más pequeños a pesar de su potencial futuro.

Panorama competitivo

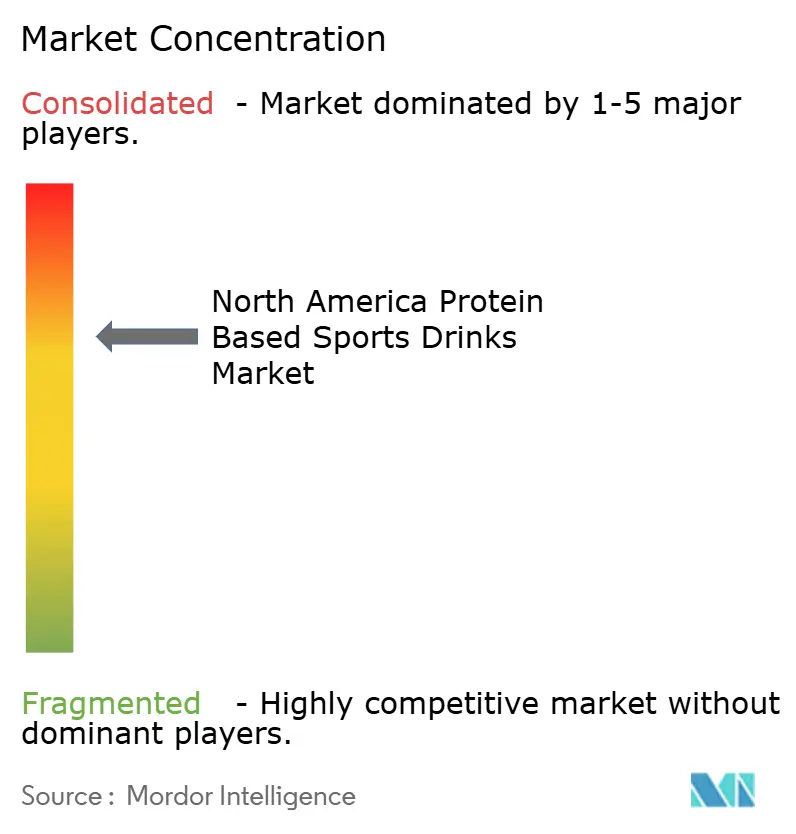

El mercado de bebidas deportivas proteicas en América del Norte está moderadamente concentrado. Los líderes del sector, como PepsiCo, Nestlé y Abbott, capitalizan sus extensas redes de distribución y décadas de patrimonio de marca para asegurar ubicaciones privilegiadas en las estanterías de los canales minoristas masivos, de conveniencia y de clubes. Su robusta infraestructura de cadena de frío y sus alianzas de larga data con los minoristas crean importantes barreras de entrada. Esta ventaja competitiva les permite escalar rápidamente los nuevos lanzamientos de productos proteicos infundidos y realizar promoción cruzada dentro de sus carteras de bebidas más amplias. Estas operaciones arraigadas dominan las puertas de los refrigeradores y los pasillos de las cajas, lo que dificulta que los competidores más pequeños logren un crecimiento comparable sin inversiones comerciales sustanciales.

Por el contrario, los actores emergentes como BioSteel, Protein20 y Vita Coco están ganando terreno al aprovechar la agilidad en la formulación y las estrategias directas al consumidor que eluden los canales de distribución tradicionales. Estas ágiles marcas responden con rapidez a las tendencias en evolución, como las opciones sin azúcar, las mezclas de hidratación más proteína o los batidos de recuperación con electrolitos mejorados, superando a menudo los ciclos de innovación más lentos de las grandes corporaciones obstaculizadas por procesos burocráticos. Al fomentar comunidades de consumidores leales a través de las redes sociales, los modelos de suscripción y los avales de atletas, convierten a los adoptantes tempranos en defensores elocuentes, amplificando su presencia en el mercado de forma orgánica.

Esta dinámica competitiva entre los líderes establecidos y los disruptores ágiles crea una tensión equilibrada. Mientras los incumbentes dominan en volumen y visibilidad, los retadores capturan de manera constante los segmentos de mercado premium y funcional. Esto obliga a marcas como Gatorade (PepsiCo), Unwell Hydration (Nestlé) y Ensure Max Protein (Abbott) a innovar continuamente sus carteras para mantener la cuota de mercado en categorías de alto margen y alto crecimiento. En última instancia, esta competencia impulsa el desarrollo acelerado de productos, beneficiando a los consumidores al tiempo que refuerza el papel fundamental de la escala y la velocidad para lograr el éxito a largo plazo en el mercado.

Líderes del sector de bebidas deportivas proteicas de América del Norte

PepsiCo, Inc.

Nestlé S.A.

Abbott Laboratories

Protein20 Inc.

Premier Nutrition Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Septiembre de 2025: Unwell Hydration, una marca de bebidas funcionales de Estados Unidos, anunció el lanzamiento de su producto más reciente: Unwell Hydration con Proteína. Este producto combinó la reconocida mezcla de electrolitos de la marca con proteína aislada de suero lácteo, posicionándose como una alternativa más ligera y refrescante a los batidos de proteínas convencionales. Cada porción de Unwell Hydration con Proteína incluía 10 g de proteína, 60 kcal y solo 2 g de azúcar. Además, incluía 740 mg de electrolitos y tres vitaminas B esenciales, dirigidas a consumidores que buscan recargar energías después de los entrenamientos y alcanzar sus objetivos proteicos en movimiento.

- Abril de 2025: Protein2o, un actor destacado en el sector de las bebidas proteicas claras, anunció su expansión minorista a nivel nacional a través de 1.400 tiendas Target, reforzando su posición en el mercado de bebidas proteicas listas para consumir (RTD). Target incluyó la línea recientemente reformulada de bebidas proteicas claras de Protein2o, diseñadas para ayudar a los consumidores que buscan aumentar su ingesta diaria de proteínas mientras se mantienen hidratados, todo ello sin conservantes. Junto con sabores populares como Fresa Sandía y Naranja Mango, Target ofreció en exclusiva packs de 4 unidades del sabor más reciente de Protein2o, Lima-Limón.

- Enero de 2025: Protein2o, una destacada marca de proteínas claras en Estados Unidos, anunció su primera renovación de imagen en ocho años, con envases actualizados y una fórmula mejorada, cuyo lanzamiento estaba programado para enero. Para apoyar esta iniciativa, Protein2o presentó una nueva campaña de marketing y un sitio web centrado en su posicionamiento principal en torno a la proteína y la hidratación. El rediseño de los envases, desarrollado por Safari Sundays, incluía un logotipo prominente con la letra «P», imágenes vibrantes de sabores de frutas y gráficos que destacaban los temas de hidratación y fitness.

Alcance del informe del mercado de bebidas deportivas proteicas de América del Norte

El informe del mercado de bebidas deportivas proteicas de América del Norte está segmentado por tipo de envase (botellas PET, botellas de vidrio, latas metálicas, envases asépticos y vasos desechables), canal de distribución (canal horeca, canal fuera del local), funcionalidad (resistencia/impulso energético y más) y geografía (Estados Unidos, Canadá, México y resto de América del Norte). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Botellas PET |

| Botellas de vidrio |

| Latas metálicas |

| Envases asépticos (Tetra Pak, cartones, bolsas) |

| Vasos desechables |

| Canal horeca | |

| Canal fuera del local | Supermercados/hipermercados |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Comercio minorista en línea | |

| Otros canales de distribución |

| Resistencia/Impulso energético |

| Recuperación muscular |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por tipo de envase | Botellas PET | |

| Botellas de vidrio | ||

| Latas metálicas | ||

| Envases asépticos (Tetra Pak, cartones, bolsas) | ||

| Vasos desechables | ||

| Por canal de distribución | Canal horeca | |

| Canal fuera del local | Supermercados/hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Comercio minorista en línea | ||

| Otros canales de distribución | ||

| Por funcionalidad | Resistencia/Impulso energético | |

| Recuperación muscular | ||

| Otros | ||

| Por país | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Bebidas refrescantes carbonatadas (BRC) - Las bebidas refrescantes carbonatadas (BRC) son bebidas no alcohólicas carbonatadas y generalmente con sabor que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen habitualmente colas, sodas de lima-limón, naranja y diversas sodas con sabor a frutas. Se comercializan en latas, botellas o distribución en dispensadores.

- Jugos - Hemos considerado los jugos envasados, que comprenden bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en diversos formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento del mercado involucra jugos comercialmente preparados y conservados, a menudo con conservantes y aromas añadidos.

- Té listo para consumir (RTD) y café listo para consumir (RTD) - El té listo para consumir (RTD) y el café listo para consumir (RTD) son bebidas no alcohólicas preenvasadas, elaboradas y preparadas para su consumo sin necesidad de mayor dilución. El té RTD incluye generalmente diversas variedades de té, con aromas y edulcorantes añadidos, y se presenta en botellas, latas o cartones. Del mismo modo, el café RTD consiste en formulaciones de café preelaborado, a menudo mezclado con leche, azúcar o aromas, envasado de forma conveniente para su consumo en cualquier momento y lugar.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y estado de alerta. Las bebidas deportivas, en cambio, son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas refrescantes carbonatadas | Las bebidas refrescantes carbonatadas (BRC) son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original de la soda de cola. |

| Cola dietética | Una bebida refrescante a base de cola que no contiene azúcar o contiene cantidades bajas del mismo. |

| Carbonatadas con sabor a fruta | Una bebida carbonatada preparada a partir de jugo de fruta o sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, ya sea por separado o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo al 100% | Jugo de fruta o verdura elaborado a partir de la fruta en forma de jugo sin agua añadida para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromas ni colorantes al jugo de frutas. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de fruta o verdura con hasta un 24% de extracto de fruta o verdura. |

| Néctares (25-99% de jugo) | Jugos que pueden contener entre el 25 y el 99% de fruta, con los límites mínimos legales definidos según el tipo de fruta. |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y similar al jarabe, conocido como concentrado de jugo. |

| Café listo para consumir (RTD) | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de extracción en frío | El café de extracción en frío, también denominado extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para consumir (RTD) | El té listo para consumir (RTD) es un producto de té envasado listo para su consumo inmediato sin necesidad de elaboración ni preparación. |

| Té helado | El té helado es una bebida elaborada a partir de té sin leche pero con azúcar y en ocasiones aromas de frutas, consumida fría. |

| Té verde | El té verde es una bebida de té que favorece el estado de alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otros materiales vegetales en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, y que se comercializa por proporcionar estimulación mental y física. Puede ser carbonatada o no, y también puede contener azúcar, otros edulcorantes o extractos herbales, entre numerosos posibles ingredientes. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son bebidas funcionales no alcohólicas que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots energéticos | Una bebida energética pequeña pero muy concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una mayor concentración de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una menor concentración de sal y azúcar que el cuerpo humano. |

| Agua con electrolitos | El agua con electrolitos es agua enriquecida con minerales cargados eléctricamente, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas proteicas | Las bebidas deportivas proteicas son aquellas bebidas deportivas que tienen proteína añadida, lo que mejorará el rendimiento y reducirá la degradación de las proteínas musculares. |

| Canal horeca | El canal horeca se refiere a los establecimientos que venden bebidas para su consumo inmediato en el local, como bares, restaurantes y pubs. |

| Canal fuera del local | El canal fuera del local hace referencia habitualmente a lugares como licoreras, supermercados y otros establecimientos donde el consumidor no consume la bebida de inmediato. |

| Tienda de conveniencia | Un establecimiento comercial minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y combustible. |

| Tienda especializada | Una tienda especializada es un comercio que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Comercio minorista en línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores a través de un sitio web. |

| Envase aséptico | El envase aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles dentro de un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluye eficazmente los microorganismos. Estos incluyen envases Tetra Pak, cartones, bolsas, etc. |

| Botella PET | Botella PET significa una botella fabricada con tereftalato de polietileno. |

| Latas metálicas | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, comúnmente utilizados para envasar alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Toda persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera un millennial. |

| Taurina | La taurina es un aminoácido que favorece la salud inmunitaria y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| Para llevar | Significa hacer/gestionar algo mientras se está ocupado con otra cosa sin desviar los planes para acomodarlo. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se introduce una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que en principio son inferiores a un «precio de venta al público» real o supuesto. Los establecimientos de descuento se apoyan en las compras a granel y una distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | La etiqueta limpia en el mercado de bebidas hace referencia a las bebidas elaboradas con pocos ingredientes de origen natural y que no están o están solo ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, de aventura o extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o comercializable. |

| Soda de crema | La soda de crema es una bebida refrescante dulce. Generalmente aromatizada con vainilla y basada en el sabor de un flotador de helado. |

| Cerveza de raíz | La cerveza de raíz es una bebida refrescante dulce de América del Norte, elaborada tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la enredadera de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de vainilla | Una bebida refrescante carbonatada aromatizada con vainilla. |

| Sin lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se comprueban con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción