Tamaño y Participación del Mercado de Agua Proteica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

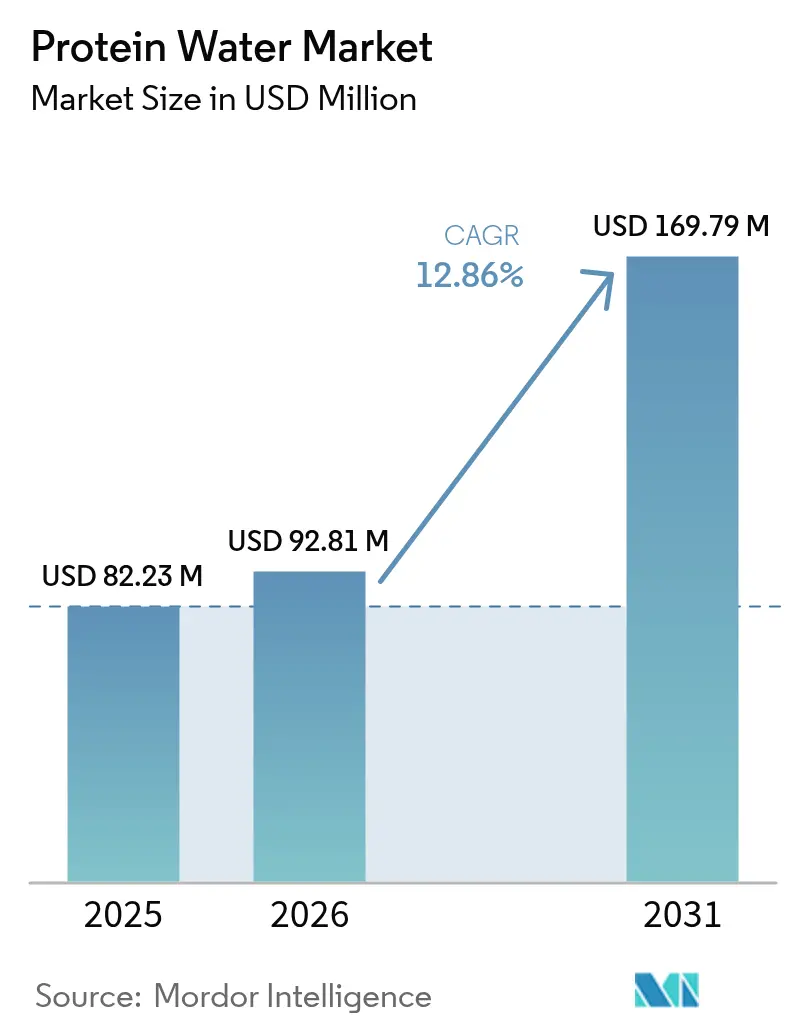

| Tamaño del Mercado (2026) | 92.81 Millones de dólares |

| Tamaño del Mercado (2031) | 169.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.86% CAGR |

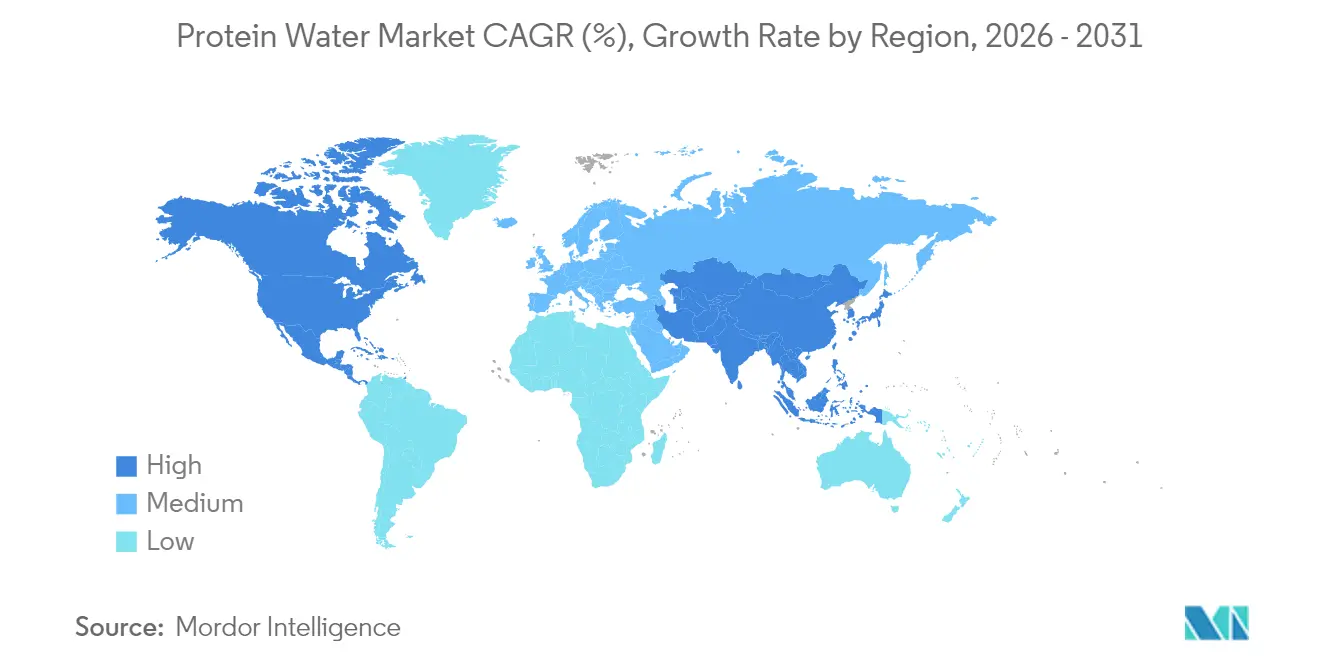

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Proteica por Mordor Intelligence

Se espera que el tamaño del mercado de agua proteica crezca de USD 82,23 millones en 2025 a USD 92,81 millones en 2026 y se prevé que alcance USD 169,79 millones en 2031 a una CAGR del 12,86% durante 2026-2031. Los avances regulatorios, el creciente enfoque del consumidor en la salud y la transformación de los canales de distribución están impulsando el posicionamiento del agua proteica como un producto híbrido entre la hidratación tradicional y la nutrición funcional. Con la creciente urbanización y el aumento de los ingresos disponibles, la demanda de productos premium está experimentando un crecimiento significativo a nivel mundial. El agua proteica, enriquecida con proteínas, está ganando terreno entre los consumidores debido a su conveniencia, los beneficios percibidos para la salud y su sabor superior en comparación con el agua del grifo. Las crecientes preocupaciones de salud, como los problemas digestivos y el control del peso, están llevando a los consumidores a optar por alternativas más saludables como el agua proteica. América del Norte domina actualmente la generación de ingresos, respaldada por una cultura de nutrición deportiva bien establecida y una infraestructura de distribución avanzada. En contraste, la región de Asia-Pacífico está emergiendo como el mercado de más rápido crecimiento, impulsado por la creciente prosperidad y la rápida adopción del comercio electrónico. En 2024, los productos de agua proteica con sabor lideran las ventas; sin embargo, las opciones minimalistas sin sabor están experimentando el crecimiento más rápido. El panorama competitivo sigue siendo moderadamente intenso, con grandes empresas de bebidas y marcas especializadas compitiendo por participación de mercado a través de canales físicos y digitales.

Conclusiones Clave del Informe

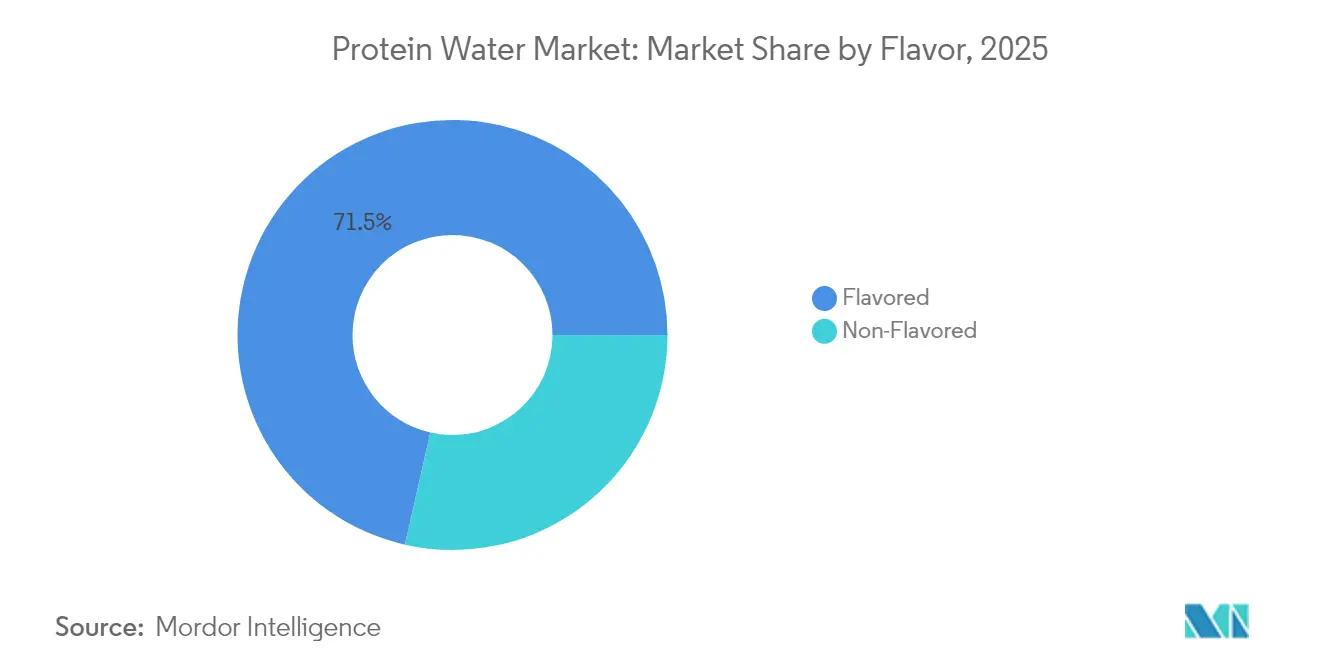

- Por sabor, los productos con sabor representaron el 71,45% de la participación en ingresos en 2025, mientras que se prevé que las opciones sin sabor crezcan a una CAGR del 14,78% hasta 2031.

- Por envase, las botellas PET dominaron con el 74,10% de la participación del mercado de agua proteica en 2025, mientras que se proyecta que las latas se expandan a una CAGR del 13,94% hasta 2031.

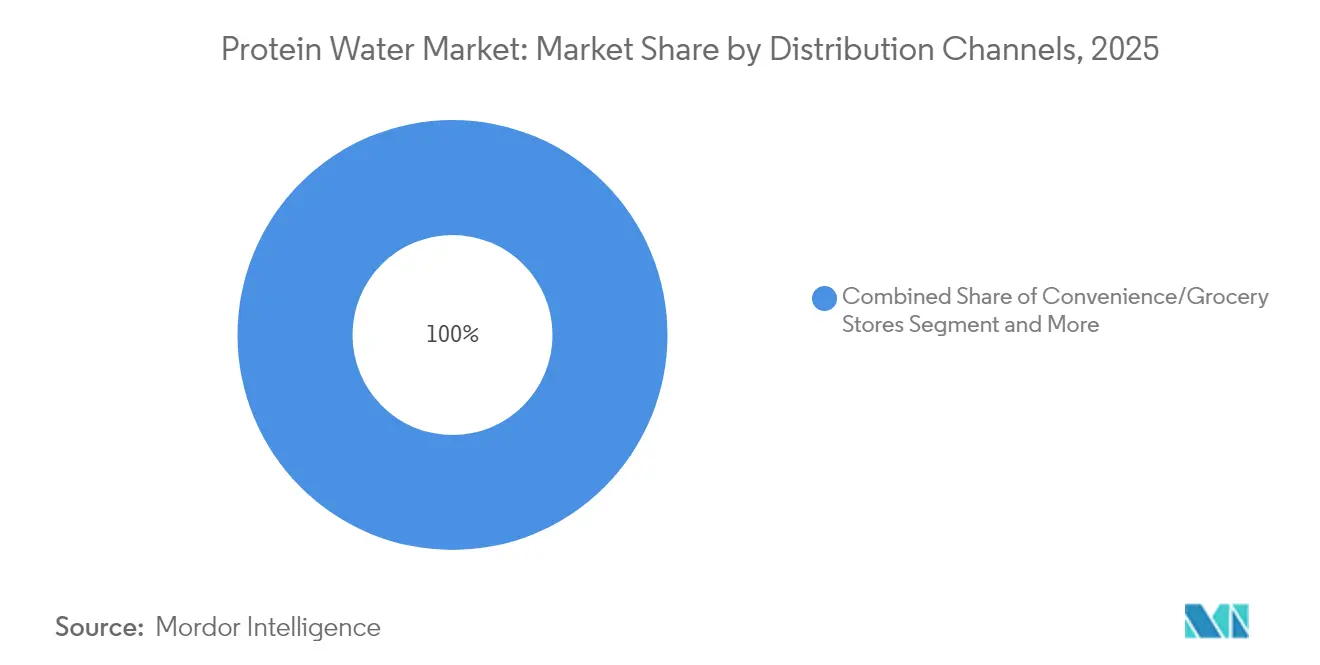

- Por canal de distribución, los supermercados e hipermercados representaron el 44,85% del tamaño del mercado de agua proteica en 2025; el comercio minorista en línea muestra la CAGR más alta del 17,62% entre 2026 y 2031.

- Por geografía, América del Norte representó el 37,78% de los ingresos de 2025, y Asia-Pacífico avanza a una CAGR del 13,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agua Proteica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Tendencias de Salud y Bienestar Están Impulsando a los Consumidores Hacia Opciones de Hidratación con Etiqueta Limpia | +3.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| El Crecimiento en los Mercados de Fitness y Nutrición Deportiva Respalda el Consumo de Agua Proteica | +2.8% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| La Innovación en Sabores y Proteínas de Origen Vegetal Amplía el Atractivo para el Consumidor | +2.1% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Los Estilos de Vida Ocupados Están Impulsando la Popularidad del Consumo en Movimiento de Bebidas Proteicas Listas para Beber | +2.4% | Global, particularmente en centros urbanos de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las Redes Sociales y el Marketing de Influencers Están Aumentando la Visibilidad del Producto | +1.8% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La Expansión de los Canales de Venta Minorista en Línea y de Salud Especializada Mejora el Acceso al Mercado | +2.2% | Global, con crecimiento acelerado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Tendencias de Salud y Bienestar Están Impulsando a los Consumidores Hacia Opciones de Hidratación con Etiqueta Limpia

El marco actualizado de etiquetado "saludable" de la FDA, vigente desde febrero de 2025, remodela fundamentalmente la forma en que el agua proteica puede posicionarse en el mercado al permitir que las bebidas a base de agua con 5 calorías o menos califiquen para declaraciones de propiedades saludables[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Etiquetado de Alimentos: Declaraciones de Contenido de Nutrientes; 'Saludable'," fda.gov. Este cambio regulatorio se alinea con las preferencias cambiantes de los consumidores, ya que el 71% de los estadounidenses en 2024 buscaron activamente un mayor consumo de proteínas, un aumento significativo en comparación con años anteriores. Este cambio amplía el mercado potencial más allá del segmento tradicional de nutrición deportiva[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2024," ific.org. La combinación de claridad regulatoria y la creciente demanda de los consumidores permite a las marcas de agua proteica capitalizar el posicionamiento centrado en la salud, anteriormente dominado por productos nutricionales más complejos. Además, el énfasis de la FDA en reducir los azúcares añadidos, las grasas saturadas y el sodio en los productos elegibles para declaraciones saludables refuerza el atractivo de las formulaciones con etiqueta limpia. Las formulaciones de proteína clara responden a la demanda de los consumidores de transparencia, al tiempo que evitan los desafíos sensoriales asociados con los suplementos proteicos tradicionales. El agua proteica, con su perfil mínimo de ingredientes, está bien posicionada para beneficiarse de esta tendencia, ofreciendo a los fabricantes una ventaja competitiva a través de la transparencia y la simplicidad en lugar de depender de declaraciones funcionales complejas.

El Crecimiento en los Mercados de Fitness y Nutrición Deportiva Respalda el Consumo de Agua Proteica

El mercado de nutrición deportiva está ampliando su alcance desde los datos demográficos de atletas tradicionales hacia una base más amplia de consumidores conscientes de su salud. Este cambio crea un entorno propicio para el crecimiento del agua proteica, reflejando una creciente aceptación por parte de los consumidores de las bebidas enriquecidas con proteínas. A medida que la nutrición deportiva se vuelve más accesible, el agua proteica ofrece una solución de hidratación funcional para los consumidores que buscan alternativas más simples y con menos calorías a los batidos de proteínas convencionales. La conveniencia y portabilidad del agua proteica la hacen especialmente atractiva para los consumidores urbanos ocupados que priorizan la nutrición en movimiento. Además, el formato claro y refrescante del agua proteica aborda las barreras comunes al consumo de suplementos proteicos, como las texturas espesas y los sabores residuales calcáreos asociados con las bebidas proteicas tradicionales. La normalización de la asistencia al gimnasio y el fitness en el hogar tras la pandemia, junto con el sólido crecimiento anual de la economía del bienestar, respalda aún más esta tendencia. El cambio hacia conceptos de "hidratación holística", que combinan electrolitos con proteínas para una recuperación integral, posiciona al agua proteica como un puente estratégico entre las categorías de hidratación y nutrición para el rendimiento.

La Innovación en Sabores y Proteínas de Origen Vegetal Amplía el Atractivo para el Consumidor

La creciente demanda de proteínas de origen vegetal presenta una oportunidad estratégica para que los fabricantes de agua proteica diferencien sus ofertas abordando tanto la entrega de proteínas como las prioridades de sostenibilidad. La confianza de los consumidores en las proteínas de origen vegetal supera significativamente la de otras fuentes de proteínas alternativas, lo que indica que las formulaciones de agua proteica de origen vegetal están bien posicionadas para una mayor aceptación en el mercado en comparación con las alternativas de origen animal. Las innovaciones en proteínas de origen vegetal están abordando los desafíos históricos de formulación, con bebidas proteicas suaves que presentan proteínas vegetales, principalmente aislado de proteína de guisante, lo que indica un potencial de expansión significativo. Las técnicas de procesamiento avanzadas, incluida la hidrólisis de proteínas y la microencapsulación, están mejorando los perfiles de sabor y las características de solubilidad que anteriormente limitaban la adopción de proteínas vegetales en aplicaciones de bebidas claras. La innovación en sabores va más allá de los perfiles de frutas tradicionales para incluir combinaciones sofisticadas como potenciadores de café proteico y lattes de matcha, como lo demuestra el lanzamiento de la línea FERMY de The EVERY Company en junio de 2024. El desarrollo de sistemas de proteínas híbridas, que combinan proteínas vegetales y lácteas, optimiza tanto los perfiles nutricionales como las características de sabor, respondiendo a las preferencias de los consumidores tanto por la sostenibilidad como por el rendimiento.

Los Estilos de Vida Ocupados Están Impulsando la Popularidad del Consumo en Movimiento de Bebidas Proteicas Listas para Beber

Las tendencias de consumo de alimentos y bebidas en el lugar de trabajo revelan que el 23,4% de los adultos trabajadores adquieren comidas en el trabajo, consumiendo un promedio de 1.292 calorías por semana, principalmente de opciones con alto contenido calórico y bajo valor nutricional[3]Fuente: Centros para el Control y la Prevención de Enfermedades, "Estudio de Alimentos Obtenidos en el Lugar de Trabajo," cdc.gov. Estas tendencias crean una oportunidad de mercado para el agua proteica como una solución de hidratación más saludable en el lugar de trabajo, abordando tanto los requisitos de conveniencia como los nutricionales. El cambio hacia el consumo en movimiento destaca la ventaja de portabilidad del agua proteica sobre las alternativas en polvo, que requieren preparación y equipos adicionales. Esta trayectoria de crecimiento está respaldada además por la expansión del comercio electrónico en el sector de alimentos y bebidas. El posicionamiento del agua proteica como sustituto de comidas o solución entre comidas responde a los consumidores que priorizan las bebidas orientadas a la hidratación mientras satisfacen simultáneamente sus objetivos de ingesta de proteínas. La ventaja de conveniencia del formato sobre los polvos proteicos tradicionales elimina el tiempo de preparación y los requisitos de equipos, haciéndolo accesible para el consumo en el lugar de trabajo y en escenarios de viaje. Las innovaciones en envases, incluidos los formatos de una sola porción y las opciones resellables, optimizan la portabilidad mientras mantienen la estabilidad del producto y la vida útil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Altos Costos del Producto Limitan la Asequibilidad para los Consumidores del Mercado Masivo | -1.9% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| El Conocimiento Limitado en Mercados Emergentes Restringe la Adopción | -1.4% | Mercados emergentes de Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| La Intensa Competencia de Batidos de Proteínas, Barras y Otras Bebidas Afecta la Participación de Mercado | -1.7% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La Diferenciación Limitada Entre Marcas Dificulta Destacarse | -1.2% | Global, con mayor impacto en mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos del Producto Limitan la Asequibilidad para los Consumidores del Mercado Masivo

Las estrategias de precios premium, si bien respaldan el posicionamiento de la marca y los objetivos de margen, crean barreras de accesibilidad que limitan la penetración del mercado más allá de los segmentos de consumidores adinerados. Los costos de los ingredientes proteicos, particularmente para los aislados de proteína de suero de alta calidad y las alternativas de origen vegetal, representan presiones significativas en los costos de insumos que los fabricantes típicamente trasladan a los consumidores a través de los precios minoristas. La determinación antidumping del Departamento de Comercio de los Estados Unidos sobre la proteína de guisante china, con márgenes que alcanzan el 280,31%, restringe aún más las opciones de abastecimiento rentable de proteínas vegetales y puede acelerar las iniciativas de desarrollo de ingredientes nacionales Registro Federal [4]Fuente: Registro Federal, "Cierta Proteína de Guisante de la República Popular China", federalregister.gov. La complejidad de fabricación asociada con las formulaciones de proteína clara, incluidos los equipos de procesamiento especializados y los requisitos de control de calidad, añade costos operativos que las marcas más pequeñas tienen dificultades para absorber. El desafío se intensifica en los mercados emergentes donde las limitaciones de ingresos disponibles restringen la disposición a pagar precios premium por bebidas funcionales, lo que potencialmente ralentiza la expansión geográfica y el crecimiento del volumen. Las pequeñas y medianas empresas tienen dificultades para lograr operaciones rentables mientras igualan las expectativas de precios del mercado, lo que genera presiones de consolidación.

El Conocimiento Limitado en Mercados Emergentes Restringe la Adopción

La aceptación de bebidas funcionales por parte de los consumidores en los distintos mercados está fuertemente influenciada por factores culturales y la familiaridad con el producto. Los marcos regulatorios en países como Australia, Nueva Zelanda, China y Japón varían significativamente, creando regulaciones fragmentadas que actúan como barreras para la entrada al mercado. Estas barreras dificultan que las marcas de agua proteica logren economías de escala en toda la región. Además, los marcos regulatorios en los mercados emergentes a menudo van a la zaga de las regiones desarrolladas en el establecimiento de directrices claras para las declaraciones de bebidas funcionales, creando incertidumbre para los fabricantes que buscan comunicar los beneficios del producto de manera efectiva. Adicionalmente, el conocimiento limitado de los consumidores sobre los beneficios del agua proteica en comparación con las opciones de hidratación tradicionales complica aún más la penetración del mercado. En los mercados emergentes, los consumidores a menudo asocian la suplementación proteica con fuentes de alimentos tradicionales, lo que requiere inversiones sustanciales en marketing para construir conciencia de categoría antes de centrarse en la diferenciación de marca. Además, la infraestructura minorista inadecuada en muchos mercados emergentes restringe los canales de distribución, obligando a las marcas de agua proteica a depender de puntos de venta premium, lo que limita su alcance en el mercado masivo y reduce las oportunidades de construir conciencia de marca entre los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sabor: Las Formulaciones Claras Impulsan el Posicionamiento Premium

El crecimiento acelerado del segmento sin sabor a una CAGR del 14,78% hasta 2031 refleja las sofisticadas preferencias de los consumidores por formulaciones minimalistas que priorizan los beneficios funcionales sobre el enmascaramiento del sabor. A pesar de que las variantes con sabor representan el 71,45% de la participación de mercado en 2025, la trayectoria hacia las opciones sin sabor indica la maduración del paladar de los consumidores y una mayor confianza en el perfil de sabor inherente del agua proteica. La tecnología de aislado de proteína de suero clara, que permite formulaciones transparentes sin comprometer el contenido proteico, responde a la demanda de los consumidores de una presentación visual "limpia" mientras mantiene la eficacia nutricional. El cambio es paralelo a las tendencias más amplias de la industria de bebidas hacia la reducción del contenido de azúcar y la eliminación de ingredientes artificiales, respaldado por los criterios de etiquetado "saludable" actualizados de la FDA que favorecen las formulaciones densas en nutrientes.

El dominio del segmento con sabor refleja las preferencias de los consumidores convencionales por perfiles de sabor familiares que facilitan la transición desde las bebidas deportivas tradicionales y las aguas con sabor. Los sabores a base de frutas, particularmente las combinaciones de cítricos y bayas, aprovechan la aceptación establecida de los consumidores mientras enmascaran los posibles sabores residuales de las proteínas que podrían limitar el comportamiento de compra repetida. La innovación en sistemas de aromatización natural, incluidos extractos botánicos y esencias de frutas, responde a los requisitos de etiqueta limpia mientras mantiene el atractivo sensorial. La aparición de perfiles de sabor sofisticados, como potenciadores de café proteico y mezclas adaptogénicas, apunta a segmentos específicos de consumidores que buscan beneficios funcionales más allá de la suplementación proteica básica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Envase: La Sostenibilidad Remodela la Innovación en Contenedores

Las botellas PET dominaron con el 74,10% del volumen de 2025 debido a las líneas de fabricación consolidadas y la logística de bajo peso. Sin embargo, se prevé que las latas se expandan a una CAGR del 13,94% hasta 2031, ya que los millennials conscientes del clima prefieren envases infinitamente reciclables. Los primeros adoptantes destacan las menores huellas de gases de efecto invernadero, mientras que los minoristas aprecian la logística compatible con latas y las exhibiciones apilables que maximizan la densidad en los estantes. Es probable que el tamaño del mercado de agua proteica para los formatos de lata aumente significativamente a medida que los envasadores de bebidas adapten las líneas originalmente diseñadas para agua con gas con sabor. El PET sigue siendo rentable, particularmente para el atractivo visual de las botellas transparentes y las variantes de una sola porción dirigidas a gimnasios y tiendas de conveniencia. Sin embargo, los objetivos corporativos de cero emisiones netas impulsan la investigación en PET biológico, tapas de origen vegetal y cierres anclados que se alinean con las próximas normas de envases de la Unión Europea.

El vidrio sigue siendo un nicho debido al peso y el riesgo de rotura. Las bolsas aparecen en tiradas limitadas aptas para viajes, pero enfrentan obstáculos de percepción en cuanto a reciclabilidad. En última instancia, la diferenciación de contenedores complementa las propuestas de sabor y funcionalidad, ayudando a las marcas a destacarse en los refrigeradores de bebidas congestionados. Otros formatos de envase, incluidas las bolsas y el tetrapack, sirven para aplicaciones de nicho, pero enfrentan barreras de adopción relacionadas con la percepción del consumidor y las limitaciones técnicas para mantener la estabilidad de las proteínas. El movimiento de la industria hacia alternativas de PET sostenibles, incluidas las opciones de base biológica y contenido reciclado, puede cerrar la brecha entre la eficiencia de costos y la responsabilidad ambiental.

Por Canal de Distribución: El Comercio Digital Acelera el Acceso

Los supermercados e hipermercados contribuyeron con el 44,85% de los ingresos de 2025, aprovechando la confianza del comprador y la visibilidad de compra por impulso. No obstante, el comercio minorista en línea registra una CAGR del 17,62% hasta 2031, reflejando la migración estructural hacia el comercio electrónico de alimentos y los modelos de venta directa al consumidor. El tamaño del mercado de agua proteica atribuible a los canales digitales se expandirá de manera constante a medida que las suscripciones de reposición automática reduzcan la fricción para los compradores habituales que consideran la bebida como un ritual diario. Los embudos de reorientación en redes sociales dirigen a los compradores hacia los sitios de las marcas que ofrecen paquetes de sabores mixtos, kits de inicio personalizados y puntos de fidelidad canjeables por accesorios de fitness, profundizando así el compromiso más allá de las promociones de precios. Las cadenas físicas responden con servicios de recogida en tienda, secciones dedicadas a bebidas funcionales y asociaciones de intercambio de datos que mejoran el surtido en los estantes.

Los canales secundarios refuerzan la ubicuidad de la marca. Los programas de comedor universitario prueban contratos piloto para compensar los portafolios de bebidas azucaradas frecuentemente criticados, enmarcando el agua proteica como una alternativa más saludable. Las tiendas de conveniencia y abarrotes sirven como canales secundarios importantes para las ocasiones de consumo en movimiento, aunque su limitado espacio refrigerado restringe la proliferación de referencias y la visibilidad de la marca. La aparición de canales minoristas de salud especializados, incluidas las tiendas de nutrición y los centros de fitness, apunta a los segmentos de consumidores principales con mayores niveles de compromiso y disposición a pagar precios premium. Las soluciones de venta automática en campus corporativos y centros de transporte apuntan a los trabajadores de cuello blanco que buscan combustible ligero y refrescante. Las tiendas especializadas de alimentos saludables seleccionan referencias de alto contenido proteico junto con barras de colágeno y aperitivos cetogénicos, beneficiándose del tráfico de consumidores conscientes de las etiquetas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo de mercado de América del Norte con una participación del 37,78% en 2025 refleja una cultura madura de suplementación proteica y una infraestructura de bebidas funcionales establecida que respalda el desarrollo de la categoría. La región se beneficia de sofisticadas redes minoristas, incluidas tiendas especializadas en nutrición y cadenas de supermercados premium, que proporcionan una colocación óptima del producto y oportunidades de educación al consumidor. La claridad regulatoria derivada de las directrices de etiquetado "saludable" actualizadas de la FDA, vigentes desde febrero de 2025, crea condiciones favorables para la comunicación de declaraciones de propiedades saludables y las estrategias de marketing convencionales. La disposición de los consumidores a pagar precios premium por beneficios funcionales, combinada con altos niveles de ingresos disponibles, respalda modelos de negocio sostenibles para las marcas de agua proteica.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 13,67% hasta 2031, impulsada por la expansión de la clase media, la creciente conciencia sobre la salud y las iniciativas gubernamentales que promueven los alimentos funcionales. La sofisticación regulatoria de Japón, demostrada por las revisiones propuestas por la Agencia de Asuntos del Consumidor a los requisitos de etiquetado de alimentos funcionales en junio de 2024, señala la maduración del mercado que podría acelerar la legitimidad de la categoría y la aceptación del consumidor según Food Compliance International. La preferencia de la región por sabores locales, como yuzu y lichi, respalda el lanzamiento de productos específicos para la región, evitando la percepción negativa de los "batidos de proteínas occidentales". La rápida adopción del comercio móvil en la región facilita el muestreo de productos y la retroalimentación de los consumidores, permitiendo a las empresas emergentes ágiles refinar rápidamente sus ofertas de productos.

Europa y otras regiones representan oportunidades emergentes con diversos panoramas regulatorios y niveles de aceptación del consumidor que requieren estrategias de entrada al mercado localizadas. El énfasis de la región en la sostenibilidad y las formulaciones con etiqueta limpia se alinea con el posicionamiento del agua proteica, aunque la sensibilidad al precio y las preferencias de bebidas establecidas crean desafíos de adopción. Los mercados de América del Sur y Oriente Medio y África siguen siendo incipientes, pero ofrecen potencial de crecimiento a largo plazo a medida que el desarrollo económico y la urbanización impulsan la adopción de bebidas funcionales. La naturaleza global del atractivo del agua proteica, combinada con procesos de fabricación estandarizados, permite estrategias de expansión internacional escalables para marcas establecidas con recursos de capital suficientes.

Panorama regulatorio

El agua proteica se ubica entre el agua envasada, las bebidas funcionales y la nutrición deportiva, por lo que el cumplimiento normativo depende del estatus de los ingredientes, las normas de fortificación y el etiquetado o las declaraciones. En Estados Unidos, la FDA regula las bebidas fortificadas con proteína bajo la Federal Food, Drug, and Cosmetic Act, con formulaciones que dependen de aditivos alimentarios permitidos o sustancias GRAS (según lo reflejado en 21 CFR Parts 170-172) y el etiquetado obligatorio de Nutrition Facts según 21 CFR Part 101. El marco actualizado de la FDA para la declaración de contenido nutricional "healthy", vigente desde febrero de 2025, actúa como ancla de comercialización para el posicionamiento de agua proteica baja en calorías y baja en azúcar, estrechando el vínculo entre las variables de formulación (calorías, azúcares añadidos, sodio, grasas saturadas) y la elegibilidad de las declaraciones en el envase.

En Europa, los fabricantes trabajan bajo normas armonizadas de fortificación mediante el Reglamento (CE) n.º 1925/2006 (modificado), que regula la adición voluntaria de vitaminas, minerales y ciertas otras sustancias, manteniendo al mismo tiempo el control de seguridad y composición al añadir nutrientes a las bebidas. Canadá continúa gestionando la fortificación mediante las políticas de Health Canada y el Food and Drug Regulations, y un plazo de cumplimiento del sector fijado para el 1 de enero de 2026, vinculado a los requisitos actualizados de fortificación con vitamina D en categorías específicas de leche y bebidas, pone de relieve cómo la evolución de las exigencias de fortificación puede impulsar trabajos de reformulación y reetiquetado para productos de agua proteica que utilizan ingredientes derivados de lácteos o un posicionamiento con vitaminas añadidas.

Panorama Competitivo

El mercado de agua proteica exhibe una fragmentación moderada, creando oportunidades tanto para los conglomerados de bebidas establecidos como para las marcas de nutrición especializadas para capturar participación de mercado a través de estrategias de posicionamiento diferenciadas. Las empresas de renombre mundial en el mercado incluyen Arla Foods amba, Protein2o, entre otras. Los actores clave que compiten por las principales participaciones de mercado y los pequeños actores regionales atienden a una pequeña región para ganar participación de mercado en el otro extremo. Los actores clave están distribuidos en todas las regiones, con la mayoría de ellos con sede en América del Norte y Europa. Las estrategias clave adoptadas por los actores para mantener la competitividad en el mercado son las expansiones, las innovaciones y los lanzamientos de nuevos productos.

Los nuevos participantes en el mercado se están diferenciando al centrarse en formulaciones de origen vegetal, soluciones de envases sostenibles y estrategias de participación comunitaria directa. Algunos están colaborando con co-fabricantes para mantener modelos financieros con activos ligeros mientras reasignan recursos hacia iniciativas de marketing digital y asociaciones con influencers. Las marcas regionales están capitalizando las preferencias de sabores locales, como mango-chile en México y grosella negra en Escandinavia, mientras utilizan la narrativa de pequeños lotes para atraer a los consumidores que buscan autenticidad. Los esfuerzos de propiedad intelectual se concentran en innovaciones como la microfiltración para la claridad de las proteínas, tecnologías propietarias de enmascaramiento de sabores y procesos de llenado en frío patentados que mejoran la vida útil sin depender de conservantes.

Los enfoques estratégicos están divergiendo: los grandes conglomerados están incorporando el agua proteica en portafolios integrales de "hidratación total", que incluyen bebidas deportivas, bebidas con electrolitos y aguas con sabor, aprovechando las promociones en paquete para impulsar las ventas. Por otro lado, los actores de nicho están fortaleciendo sus comunidades de marca patrocinando estudios de fitness boutique y organizando desafíos de entrenamiento interactivos para convertir a los participantes en suscriptores a largo plazo. El panorama de fusiones y adquisiciones sigue siendo activo, con las principales empresas de bebidas persiguiendo adquisiciones complementarias para mejorar la experiencia en formulación y construir credibilidad con los datos demográficos de los primeros adoptantes.

Líderes de la Industria del Agua Proteica

Arla Foods amba

Protein2o

Agropur

Athlex Beverages Private Limited

Anand Milk Union Limited (AMUL)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco de productos en torno a formatos de hidratación multifuncionales que van más allá de "solo proteína", combinando proteína clara con electrolitos, fibra y un posicionamiento sin azúcar. En mayo de 2026, H2Pro+ presentó un agua proteica funcional en Nueva York elaborada a base de aislado de proteína de suero, fibra prebiótica y electrolitos en un formato bajo en calorías, mientras que Not Rocket Science lanzó un agua proteica RTD en India que combina aislado de proteína de suero 100% con una mezcla de electrolitos. En conjunto, estos lanzamientos reflejan una premiumización activa en torno a combinaciones de ingredientes que respaldan tanto la hidratación como la nutrición, con ciclos más rápidos de concepto a estantería en canales que favorecen la prueba de producto, incluidos fitness, retail especializado y comercio electrónico.

Las oportunidades de fabricación y formulación también están cada vez más vinculadas a tecnologías de ingredientes y procesos que favorecen la claridad, la solubilidad y la estabilidad en el almacenamiento. Los avances en la solubilidad y claridad de la proteína vegetal (por ejemplo, los ingredientes de proteína vegetal clara mencionados en el mercado) amplían las herramientas de formulación para las marcas que buscan un posicionamiento libre de lácteos manteniendo un perfil sensorial similar al agua. En paralelo, las decisiones de envasado y procesamiento están mejorando la flexibilidad en retail. Alianzas como la de SIG y Oobli, que combinan el llenado aséptico con la reducción de azúcar basada en proteínas dulces, muestran cómo los conceptos de envasado estable en almacenamiento pueden reducir la dependencia de la cadena de frío y respaldar una colocación más amplia en retail. La expansión de gamas liderada por retail sigue siendo una vía de escalamiento a corto plazo, como lo demuestra el anuncio de Nichols y THG de una gama Myprotein Clear Whey Protein Water para el Reino Unido (con ventana de lanzamiento en septiembre de 2026), posicionada en torno a una propuesta de alto contenido de proteína por porción para consumidores masivos.

Desarrollos recientes del sector

- Julio de 2026: Nichols y THG anunciaron una alianza para lanzar una nueva gama de Myprotein Clear Whey Protein Water en el Reino Unido, prevista para su despliegue en septiembre de 2026. La alianza extiende los formatos de proteína clara y similar al agua a un público de retail más amplio a través de una marca de nutrición deportiva ya establecida, favoreciendo la normalización de la categoría más allá de los canales de fitness de nicho.

- Junio de 2025: Amul lanzó un agua proteica en India en una botella transparente de 500 ml, posicionada en torno a proteína de suero, cero azúcar y electrolitos añadidos con un perfil bajo en calorías. Este lanzamiento muestra cómo los grandes actores lácteos están utilizando sus flujos existentes de suero para ingresar a la hidratación funcional lista para beber y acelerar el conocimiento masivo del agua proteica en mercados emergentes.

- Noviembre de 2024: Applied Nutrition presentó Sparkling Protein Water, formulada con proteína, sin azúcar, polvo de agua de coco rico en electrolitos y vitamina C añadida en formato lata. El lanzamiento reforzó las variantes gasificadas y envasadas en lata como una vía de diferenciación en el agua proteica, alineando la categoría con el consumo sobre la marcha y conjuntos más amplios de bebidas funcionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las bebidas vendidas como agua proteica, donde se añade proteína (comúnmente aislados) al agua y se comercializa por su aporte de hidratación más proteína. Dimensionamos el mercado en términos de valor utilizando las ventas minoristas y en línea de productos posicionados y etiquetados como agua proteica.

Exclusiones de alcance: este dimensionamiento no incluye los polvos de proteína listos para mezclar, los batidos de proteína RTD estándar, ni las aguas funcionales más amplias que no se posicionan como agua proteica.

Descripción general de la segmentación

- Por Sabor

- Con Sabor

- Sin Sabor

- Por Envase

- Botella PET

- Lata

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la primera estructura del mercado, especialmente qué califica como agua proteica, cómo se venden estos productos y dónde está surgiendo la demanda más rápidamente. Nos remitimos a fuentes públicas como las directrices de etiquetado de la FDA de EE. UU., los datos de contexto sobre alimentos y bebidas del USDA, las normas de información alimentaria de la Comisión Europea y los indicadores de consumo de organismos como la OMS y la OCDE.

Para que el modelo fuera práctico, también revisamos presentaciones de resultados de empresas, presentaciones a inversores, anuncios de minoristas y cobertura de prensa para comprender los formatos de envase habituales y el comportamiento de precios en los distintos canales. Además, se utilizó de forma selectiva una suscripción de pago a datos financieros y noticias de empresas para verificar la dirección de los ingresos de marcas clave, además de un análisis de bases de datos de patentes que ayudó a validar la actividad en torno a formulaciones y fuentes de proteína. Estas fuentes son solo ilustrativas, y utilizamos otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y cuestionarios estructurados con marcas de bebidas, participantes de ingredientes y envasado, distribuidores y roles orientados a canal que detectan tempranamente los cambios de precios y velocidad de venta. Para obtener una visión global, mantuvimos una cobertura equilibrada entre APAC, EMEA y América, de modo que las hipótesis sobre el crecimiento en línea, la expansión en estanterías y la mezcla de sabores pudieran ser cuestionadas y luego perfeccionadas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | APAC: 43% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 30% | EMEA: 37% |

| Actores más pequeños: 18% | Gerentes: 56% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo, donde la demanda de la categoría se reconstruye utilizando señales regionales de consumo de bebidas funcionales, patrones de expansión de canales y bandas de precios observadas para el agua proteica. Los totales se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como precios de venta promedio a nivel de SKU muestreados multiplicados por volúmenes estimados y verificaciones de canal, lo que ayuda a ajustar el subconteo en marcas más pequeñas orientadas al canal en línea.

Las entradas clave del modelo incluyen el precio de venta promedio por tipo de envase (botella PET, lata y otros envases), la división de participación entre productos con y sin sabor, los cambios en la combinación de canales de distribución (especialmente el retail en línea frente al comercio de alimentación) y las señales de crecimiento regional vinculadas al posicionamiento de salud y a los formatos de conveniencia. Para las previsiones, utilizamos análisis de escenarios respaldados por el consenso de expertos, donde el caso base se ancla en las ganancias esperadas de espacio en estantería, la penetración en línea y una progresión de precios estable, en lugar de una única curva de adopción agresiva. Cuando faltan señales directas de volumen para envases de nicho, utilizamos supuestos proxy conservadores y luego los ponemos a prueba en entrevistas hasta que el crecimiento implícito se mantenga realista.

Validación de datos y ciclo de actualización

La validación se gestiona mediante múltiples verificaciones, donde los resultados modelados se comparan con indicadores independientes como los diferenciales de precios, la dirección de la combinación de canales y el impulso de la demanda regional. Los valores atípicos se revisan en detalle, y cuando una variación no puede explicarse por el alcance o el momento temporal, revisamos los supuestos y activamos una conversación de seguimiento con los participantes relevantes.

Antes de la aprobación final, el conjunto completo de datos y cálculos pasa por una revisión analítica de varias etapas para confirmar la aritmética, las conversiones de unidades y la coherencia lógica. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican los precios, el acceso a la distribución o las definiciones de categoría. Justo antes de la entrega, se realiza una última revisión para que los clientes reciban la visión más reciente, alineada con las señales públicas más actuales.

Estimación del mercado de agua proteica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el agua proteica pueden parecer muy diferentes incluso cuando el tema suena igual, porque los límites y las formas de producto contabilizadas no siempre son coherentes. Las diferencias también provienen de cómo se tratan los precios, si el año base está alineado y con qué grado de agresividad se proyecta la adopción en canales más nuevos.

Al hacer seguimiento de precios canal por canal y actualizar anualmente las verificaciones de alcance, Mordor Intelligence mantiene el conteo limitado a las bebidas de agua proteica y evita mezclar polvos listos para mezclar o conjuntos más amplios de bebidas funcionales, lo que puede elevar rápidamente los totales. Otro factor común de discrepancia es el momento de conversión de divisas y la ponderación regional, ya que el crecimiento rápido en una región puede alterar la curva global cuando los supuestos no se validan con la retroalimentación de canales locales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 92,81 millones de USD (2026) | |

| Consultora Global A | 848,60 millones de USD (2024) | Utiliza un conjunto de ingresos más amplio que puede incluir interpretaciones de bebidas funcionales adyacentes y definiciones de producto más amplias, con un año base diferente, lo que dificulta la alineación directa con un límite exclusivo de agua proteica. |

| Editorial Sectorial B | 1,38 mil millones de USD (2025) | Incluye explícitamente formatos de polvo listos para mezclar y estructuras de envasado y canal más amplias, por lo que el alcance se extiende más allá de las bebidas vendidas estrictamente como agua proteica, lo que eleva el valor declarado. |

La comparación muestra que la mayor parte de la dispersión se debe primero a las decisiones de alcance, y luego al momento del año base y al tratamiento de precios. Cuando las definiciones se mantienen estables y los supuestos se contrastan con las realidades del canal, el tamaño de mercado resultante se vuelve más fácil de rastrear, replicar y utilizar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agua proteica?

El mercado de agua proteica está valorado en USD 92,81 millones en 2026 y se prevé que alcance USD 169,79 millones en 2031, reflejando una CAGR del 12,86%.

¿Qué región lidera los ingresos del agua proteica actualmente?

América del Norte lidera con el 37,78% de las ventas de 2025 debido a la cultura madura de nutrición deportiva y la clara orientación regulatoria.

¿Qué segmento de sabor está creciendo más rápido?

Las referencias sin sabor crecen a una CAGR del 14,78% hasta 2031 a medida que los consumidores se inclinan hacia listas de ingredientes minimalistas.

¿Qué tan importante es el comercio minorista en línea para el agua proteica?

El comercio minorista en línea es el canal de expansión más rápida, con una proyección de CAGR del 17,62% hasta 2031, ya que los compradores prefieren la conveniencia de las suscripciones y la venta directa al consumidor.

Última actualización de la página el: