Tamaño y participación del mercado de bebidas deportivas a base de proteínas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

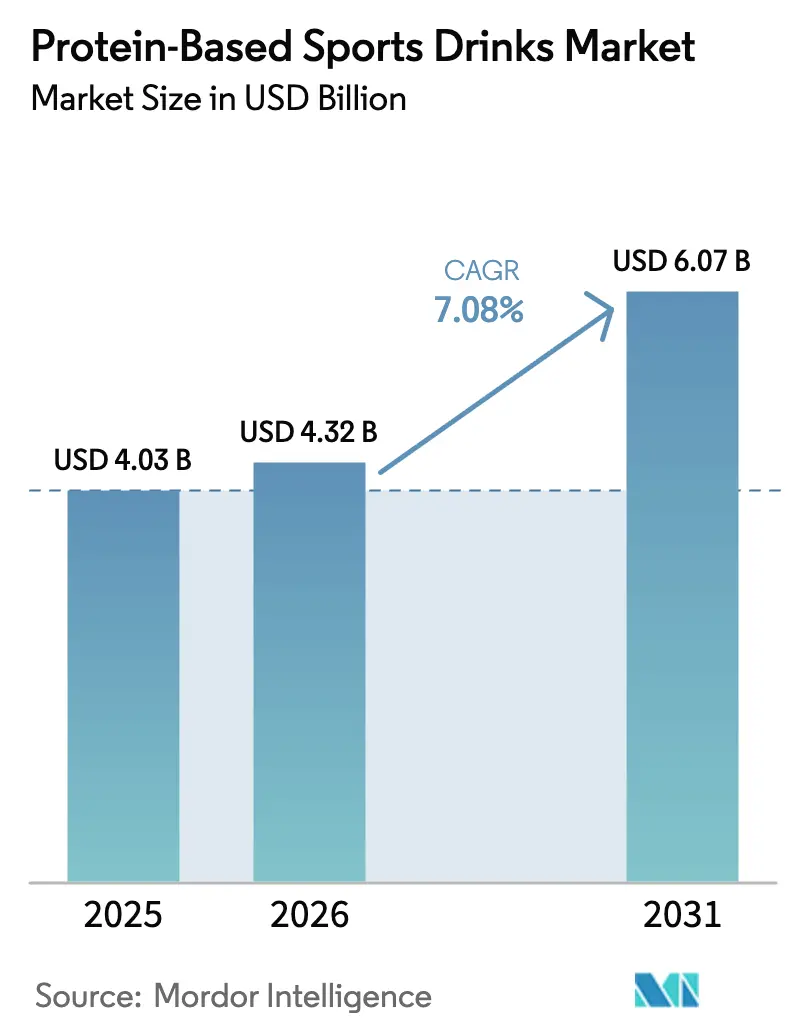

| Tamaño del Mercado (2026) | 4.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

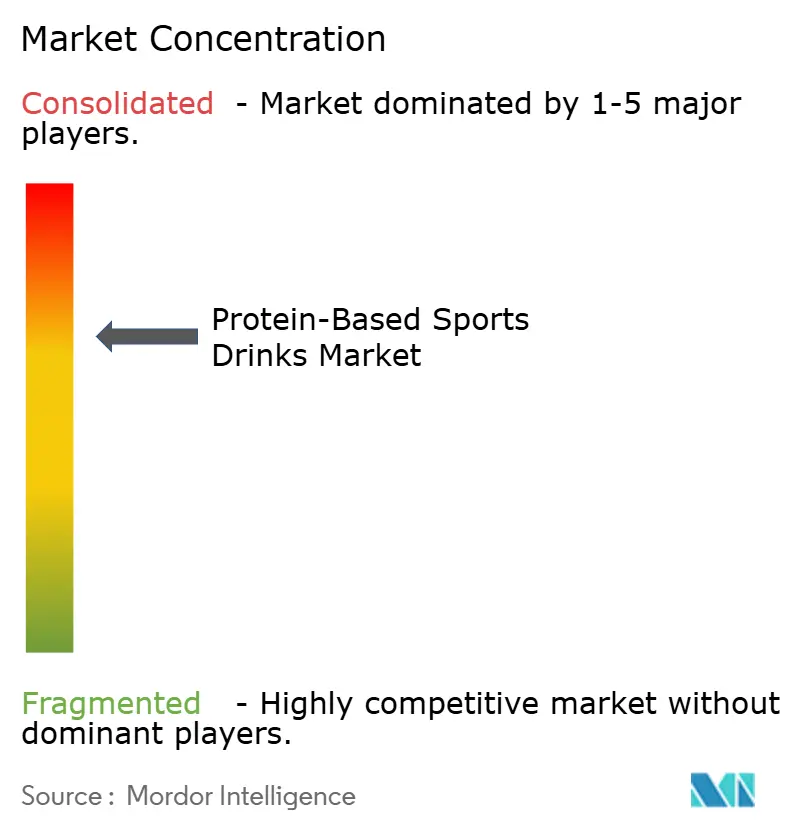

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas deportivas a base de proteínas por Mordor Intelligence

El tamaño del mercado global de bebidas deportivas a base de proteínas se valoró en 4.030 millones de USD en 2025 y se estima que crecerá desde 4.320 millones de USD en 2026 hasta alcanzar 6.070 millones de USD en 2031, a una CAGR del 7,08% durante el período de pronóstico (2026-2031). Los consumidores están pasando de los tradicionales polvos para mezclar a porciones convenientes listas para llevar que caben fácilmente en bolsos de viajero, casilleros de gimnasio y escritorios de oficina. Aunque el formato para llevar conlleva un mayor costo por gramo de proteína, los consumidores, en particular los hogares con doble ingreso y tiempo libre limitado, están dispuestos a pagar la prima por la conveniencia. Además, los avances en tecnología a base de proteínas vegetales, la adopción de soluciones de envasado de menor huella de carbono y el auge de los modelos de entrega directa al consumidor están impulsando la innovación y creando nuevas oportunidades para que las marcas aborden de manera efectiva las necesidades insatisfechas de los consumidores.

Conclusiones clave del informe

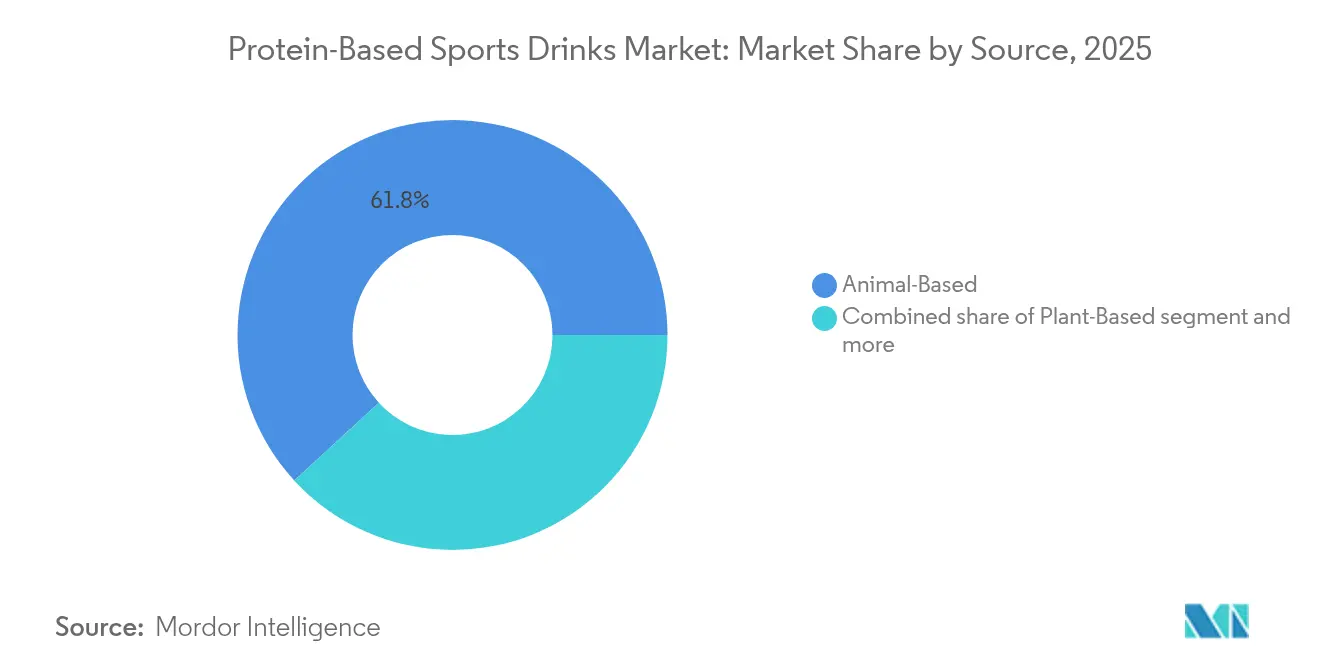

- Por fuente, el segmento de origen animal lideró con el 61,83% de la participación global del mercado de bebidas deportivas a base de proteínas en 2025, mientras que las líneas de origen vegetal tienen previsto expandirse a una CAGR del 7,86% hasta 2031.

- Por envase, las botellas PET tuvieron una participación de ingresos del 53,55% en 2025; se espera que los cartones asépticos y los tetra packs crezcan a una CAGR del 7,36% hasta 2031.

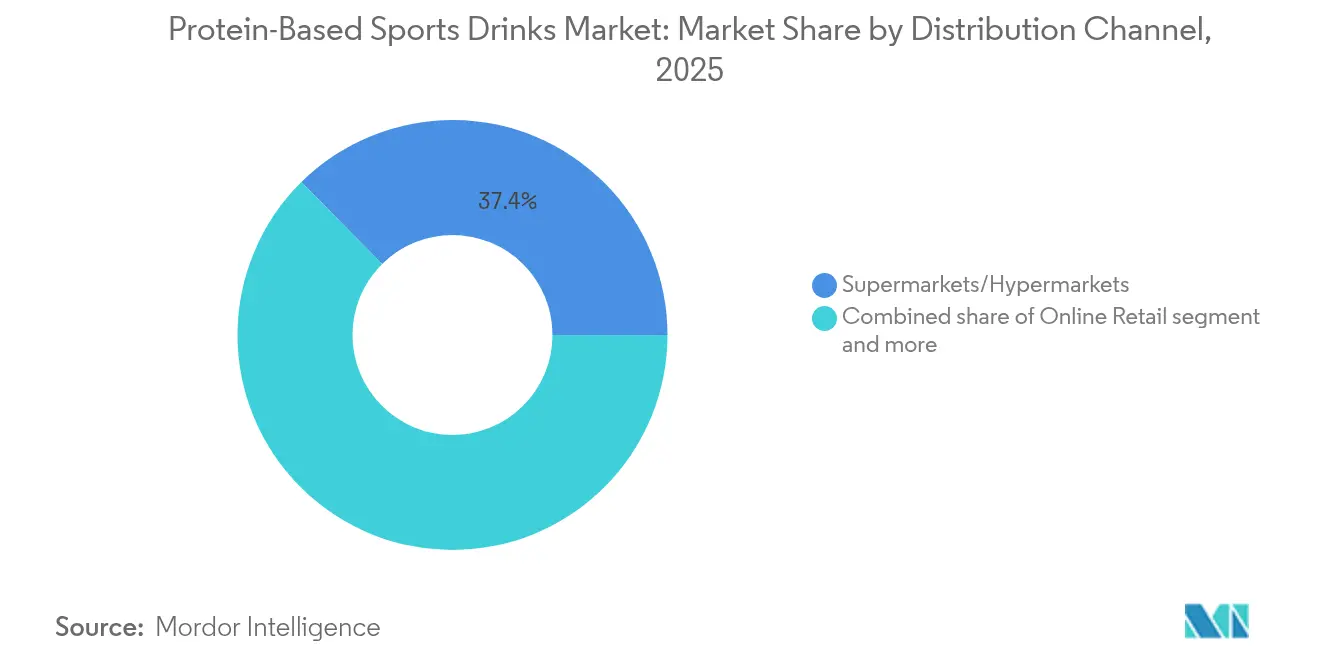

- Por canal de distribución, los supermercados/hipermercados controlaron el 37,41% de las ventas de 2025, aunque se proyecta que el comercio minorista en línea registre la CAGR más rápida del 8,29% entre 2026 y 2031.

- Por geografía, América del Norte capturó el 37,93% del valor global de 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más alta del 7,19%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de bebidas deportivas a base de proteínas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mayor enfoque en la recuperación muscular y el rendimiento funcional | +1.2% | Global, con concentración en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los estilos de vida activos y el fitness a nivel global | +1.5% | Global, liderado por la urbanización en Asia-Pacífico y la penetración de gimnasios en América del Norte | Largo plazo (≥ 4 años) |

| Cambio hacia formatos de proteínas convenientes y listos para beber | +1.3% | Global, más fuerte en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Mayor conciencia del papel de las proteínas en el control de peso | +0.9% | América del Norte, Europa y áreas metropolitanas acomodadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la tecnología de proteínas vegetales y el enmascaramiento del sabor | +1.1% | Global, con adopción temprana en América del Norte y Europa del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de nutrición deportiva baja en azúcar y calorías | +0.8% | América del Norte, Europa y segmentos de Asia-Pacífico con conciencia sobre la salud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor enfoque en la recuperación muscular y el rendimiento funcional

La creciente conciencia de los consumidores sobre la recuperación muscular y el rendimiento funcional está impulsando el crecimiento del mercado global de bebidas deportivas a base de proteínas. Los atletas y consumidores activos buscan productos que no solo suministren proteínas para la síntesis muscular, sino que también ayuden a la recuperación, reduzcan la fatiga y respalden la adaptación al rendimiento durante períodos de entrenamiento tanto a corto como a largo plazo. Los formatos de bebidas deportivas a base de proteínas listas para beber (RTD) se han convertido en una innovación significativa en este mercado, eliminando la necesidad de mezclar polvos y ofreciendo consumo inmediato, lo que resulta especialmente beneficioso en entornos de entrenamiento y competitivos. Las formulaciones son cada vez más funcionales, incorporando ingredientes como el monohidrato de creatina y la beta-alanina para apoyar tanto la recuperación a corto plazo como las mejoras de rendimiento a largo plazo. Esto ha llevado al desarrollo de una categoría de bebidas funcionales que compite directamente con las bebidas deportivas tradicionales, combinando hidratación con suministro de proteínas. La evidencia científica respalda la eficacia de estas formulaciones, particularmente en deportes de resistencia, donde se ha demostrado que la co-ingestión de carbohidratos y proteínas en una proporción de 3:1 reduce los marcadores de daño muscular en un 30% en comparación con las soluciones exclusivas de carbohidratos. En consecuencia, las bebidas deportivas a base de proteínas están pasando de ser simples productos de suplementación a potenciadores de rendimiento multifuncionales, impulsando su adopción entre una gama más amplia de consumidores de fitness y atletismo.

Expansión de los estilos de vida activos y el fitness a nivel global

El auge global del fitness y los estilos de vida activos es un impulsor significativo del mercado de bebidas deportivas a base de proteínas. Un número creciente de consumidores participa en ejercicio estructurado, deportes recreativos y rutinas orientadas al bienestar. Factores como la creciente conciencia sobre la salud, la expansión de los gimnasios y clubes de fitness, y la popularidad del entrenamiento de resistencia y funcional están impulsando colectivamente la demanda de soluciones de nutrición convenientes y orientadas al rendimiento. Las bebidas deportivas a base de proteínas se benefician especialmente de esta tendencia, ofreciendo consumo inmediato post-entrenamiento, eliminando el tiempo de preparación y proporcionando tanto hidratación como proteínas en un único formato conveniente. Los datos de participación destacan este crecimiento: según Sport England, aproximadamente 213.400 personas participaron en atletismo en Inglaterra entre noviembre de 2023 y noviembre de 2024 [1]Fuente: Sport England, Adultos mayores de 16 años que han participado en deporte y actividad física al menos dos veces en los últimos 28 días,

sportengland-prduction-files. Esto refleja una participación sostenida en actividades físicas organizadas que requieren estrategias efectivas de recuperación e hidratación. A medida que las culturas del fitness continúan expandiéndose a nivel global, las bebidas deportivas a base de proteínas son vistas cada vez más como esenciales para las rutinas de ejercicio, atrayendo tanto a atletas competitivos como a practicantes ocasionales que buscan apoyo para el rendimiento, la recuperación muscular y el bienestar general.

Cambio hacia formatos de proteínas convenientes y listos para beber

La creciente demanda de los consumidores por conveniencia y nutrición para llevar está impulsando la adopción generalizada de productos proteicos listos para beber (RTD) en el mercado global de bebidas deportivas. A diferencia de los suplementos proteicos en polvo, que requieren botellas agitadoras, agua y tiempo de preparación, las bebidas RTD ofrecen consumo inmediato. Esto las hace especialmente atractivas para atletas ocupados, entusiastas del fitness y consumidores activos. La conveniencia de los productos RTD no solo simplifica la nutrición post-entrenamiento, sino que también promueve una ingesta consistente de proteínas, ayudando a la recuperación muscular, el rendimiento y los objetivos generales de fitness. Los formatos RTD también están fomentando la innovación en formulación, con marcas que incorporan ingredientes funcionales como péptidos de colágeno, creatina, beta-alanina y edulcorantes naturales directamente en las bebidas. Al combinar hidratación, proteínas y beneficios para el rendimiento en un único producto conveniente, los productos RTD están posicionados como ofertas tanto funcionales como orientadas al estilo de vida.

Mayor conciencia del papel de las proteínas en el control de peso

La creciente conciencia de los consumidores sobre el papel de las proteínas en el control de peso y la salud general está impulsando la demanda global de bebidas deportivas a base de proteínas. Los consumidores reconocen que una ingesta adecuada de proteínas favorece la saciedad, el mantenimiento de la masa muscular magra y la eficiencia metabólica, lo que convierte a las bebidas enriquecidas con proteínas en la opción preferida para quienes se centran en el fitness, el control de peso y estilos de vida más saludables. Esta tendencia es evidente en la actividad digital; según el informe de 2025 de Glanbia Nutritionals, una búsqueda en Google de "dieta" arroja más de 2.200 millones de resultados, mientras que "pérdida de peso" genera otros 2.000 millones adicionales, lo que subraya el fuerte interés de los consumidores en el control de peso centrado en la nutrición [2]Fuente: Glanbia Nutritionals, El dilema de la pérdida de peso: por qué el verdadero objetivo es la salud metabólica,

glanbianutritionals.com. La creciente popularidad de las bebidas deportivas a base de proteínas también está alentando a los fabricantes a innovar con nuevas formulaciones que atienden las diversas preferencias y necesidades dietéticas de los consumidores. Además, la creciente disponibilidad de estos productos en varios canales minoristas está impulsando aún más su adopción. En consecuencia, el énfasis en el control de peso y una vida más saludable está fomentando la adopción de productos, impulsando la innovación en formulaciones y contribuyendo al crecimiento de la categoría, estableciendo las bebidas deportivas a base de proteínas como herramientas clave para alcanzar los objetivos de fitness y dietéticos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Consumidores sensibles al precio en mercados emergentes | -0.7% | Asia-Pacífico (excluyendo Japón y Australia), América Latina, África subsahariana | Mediano plazo (2-4 años) |

| Limitaciones por intolerancia a la lactosa | -0.4% | Asia Oriental, Sudeste Asiático, África subsahariana y poblaciones con deficiencia de lactasa a nivel global | Largo plazo (≥ 4 años) |

| Menor vida útil y problemas de estabilidad | -0.5% | Global, particularmente en regiones con infraestructura de cadena de frío limitada | Corto plazo (≤ 2 años) |

| Competencia de formatos proteicos alternativos | -0.6% | Global, más fuerte en segmentos de consumidores conscientes del costo y orientados al bricolaje | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Consumidores sensibles al precio en mercados emergentes

La sensibilidad al precio entre los consumidores de mercados emergentes representa un desafío significativo para el crecimiento del mercado global de bebidas deportivas a base de proteínas. Aunque la demanda de productos de nutrición deportiva está aumentando debido a la creciente conciencia sobre la salud, una mayor participación en el fitness y la urbanización en regiones como el sur de Asia, el sudeste asiático, América Latina y África, el alto precio de muchas bebidas deportivas a base de proteínas restringe su adopción, particularmente entre los grupos de consumidores de ingresos medios y bajos. Las bebidas deportivas a base de proteínas suelen tener un precio premium debido a factores como el alto costo de las materias primas (por ejemplo, aislados de proteína de suero, proteínas hidrolizadas), los esfuerzos de investigación y desarrollo para mejorar el sabor y la solubilidad, y la imagen de marca asociada al rendimiento y la nutrición deportiva. En los mercados emergentes, donde la renta per cápita disponible es significativamente inferior a la de los mercados desarrollados, estos precios más elevados a menudo hacen que las bebidas deportivas proteicas sean inaccesibles para el consumidor promedio. En consecuencia, los compradores sensibles al precio pueden retrasar las compras, optar por alternativas más asequibles o elegir bebidas tradicionales, limitando así el crecimiento del mercado.

Limitaciones por intolerancia a la lactosa

La intolerancia a la lactosa representa un desafío significativo para el crecimiento del mercado global de bebidas deportivas a base de proteínas. Una parte considerable de la población tiene dificultades para digerir la lactosa, el azúcar principal en las formulaciones proteicas a base de lácteos comúnmente utilizadas en productos de nutrición deportiva. Por ejemplo, según la Agencia de Normas Alimentarias (Food Standards Agency, FSA) en 2024, aproximadamente el 12% de los encuestados en Inglaterra, Gales e Irlanda del Norte informaron tener una intolerancia alimentaria, mientras que alrededor del 5% informó experimentar una alergia alimentaria [3]Fuente: Agencia de Normas Alimentarias, Alimentación y usted 2: Conclusiones clave de la oleada 8,

food.gov.uk. Como tipo de intolerancia alimentaria, la intolerancia a la lactosa afecta directamente al consumo de bebidas proteicas a base de lácteos, limitando su adopción entre las personas con esta condición. Además, la prevalencia de la intolerancia a la lactosa varía geográficamente, con tasas más altas observadas en regiones como Asia-Pacífico, África y América del Sur, lo que influye en las tendencias regionales del mercado. Para hacer frente a estos desafíos, los fabricantes que se dirigen a estos mercados deben centrarse en desarrollar formulaciones proteicas alternativas o proteínas lácteas tratadas con enzimas para reducir los efectos adversos y mejorar la aceptación por parte de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente: las proteínas vegetales cierran la brecha de rendimiento

Las bebidas deportivas a base de proteínas de origen animal tuvieron una participación de mercado del 61,83% en 2025, mientras que se espera que las bebidas deportivas a base de proteínas de origen vegetal crezcan a una tasa anual del 7,86% hasta 2031. Este crecimiento está impulsado por los avances en la fortificación de aminoácidos y las proteínas derivadas de la fermentación que replican la densidad de leucina y la cinética de digestión del suero. Estas innovaciones han hecho que las proteínas vegetales sean más competitivas en términos de funcionalidad y valor nutricional. Si bien las proteínas de origen animal continúan dominando los segmentos orientados al rendimiento, donde los atletas de élite priorizan las ganancias de rendimiento incrementales, el mercado más amplio percibe cada vez más las proteínas vegetales y animales como intercambiables para fines de salud general. Este cambio pone de relieve la creciente preferencia de los consumidores por opciones dietéticas sostenibles y conscientes de la salud.

Las formulaciones de concentrado y aislado de proteína de suero se benefician de años de refinamiento del sabor y una gran familiaridad entre los consumidores, asegurando un espacio significativo en los estantes de los canales de supermercados convencionales. Por el contrario, los productos de origen vegetal suelen estar confinados a secciones especializadas. Las bebidas deportivas a base de caseína satisfacen las necesidades de recuperación nocturna, aprovechando las propiedades de digestión lenta que proporcionan una liberación sostenida de aminoácidos durante 6 a 8 horas. Sin embargo, este segmento sigue siendo de nicho debido a la textura más espesa de estas bebidas, lo que puede limitar su atractivo y facilidad de consumo. A pesar de esto, los productos a base de caseína continúan atrayendo a una base de consumidores dedicada que busca beneficios de recuperación prolongada.

Por tipo de envase: los formatos asépticos ganan ventaja en sostenibilidad

Las botellas PET tuvieron una participación de mercado del 53,55% en 2025, impulsadas por la percepción de los consumidores sobre la calidad premium y su capacidad de resellado, que favorece el uso en múltiples ocasiones. Sin embargo, la creciente presión regulatoria sobre los plásticos de un solo uso, como los planes de responsabilidad extendida del productor en Europa y las propuestas de impuesto al plástico en diversas regiones, plantea un desafío para la ventaja de costo del PET a medida que las marcas absorben los costos de eliminación al final de la vida útil. Las latas de metal, conocidas por su reciclabilidad infinita, atraen a los entusiastas del aire libre por su durabilidad y portabilidad. A pesar de estas ventajas, las preocupaciones sobre la transferencia de sabor metálico del contacto con el aluminio limitan su adopción en los segmentos premium, donde la integridad del sabor es fundamental.

Se espera que los cartones asépticos y los Tetra Paks crezcan a una tasa del 7,36% hasta 2031, respaldados por su huella de carbono un 40% menor en comparación con las botellas PET y la eliminación de los requisitos de refrigeración, lo que reduce el consumo de energía a lo largo de la cadena de suministro. Estos formatos son cada vez más favorecidos en mercados que priorizan la sostenibilidad, ya que se alinean con los esfuerzos globales para reducir las emisiones de gases de efecto invernadero. Su diseño ligero también contribuye a menores costos de transporte, lo que aumenta aún más su atractivo para fabricantes y distribuidores. Además, los cartones asépticos y los Tetra Paks ofrecen una vida útil prolongada para los productos perecederos, lo que los hace adecuados para regiones con infraestructura de cadena de frío limitada.

Por canal de distribución: el comercio electrónico desbloquea modelos de suscripción

Los supermercados/hipermercados representaron una participación de mercado del 37,41% en 2025, beneficiándose del alto tráfico de clientes y el comportamiento de compra por impulso. Sin embargo, estos canales imponen márgenes del 25-35% y tarifas de posicionamiento en estantes, lo que crea desafíos para las marcas emergentes. Se proyecta que el comercio minorista en línea crezca a una tasa anual del 8,29% hasta 2031, impulsado por marcas directas al consumidor que evitan los márgenes del comercio minorista tradicional y destinan los ahorros a iniciativas de adquisición y retención de clientes. Las tiendas de conveniencia atienden a los consumidores en movimiento, pero ofrecen una selección limitada de SKU, favoreciendo a las marcas establecidas con acuerdos de distribución nacional.

Las tiendas especializadas, como GNC y Vitamin Shoppe, proporcionan personal capacitado y educación sobre los productos, lo que atrae a los usuarios novatos de suplementos. Sin embargo, la disminución del tráfico en centros comerciales y la competencia de plataformas en línea como Amazon están reduciendo su relevancia entre los consumidores con mayor dominio digital. Otros canales de distribución, incluidos los servicios de alimentación, las máquinas expendedoras y el comercio minorista de viajes, tienen en conjunto una participación notable y ofrecen una exposición significativa de la marca en entornos de alto tráfico. El énfasis creciente en las estrategias omnicanal, en las que los consumidores investigan productos en línea pero compran en tienda, o viceversa, requiere una gestión unificada del inventario y precios consistentes. Muchas marcas de tamaño mediano enfrentan desafíos para implementar estas estrategias de manera efectiva.

Análisis geográfico

En 2025, América del Norte representó el 37,93% de los ingresos globales, impulsada por una ingesta promedio de proteínas de 102 gramos por persona al día, sólidos niveles de ingresos familiares y una penetración del 68% en suplementos entre adultos. Canadá demuestra tendencias de consumo similares, pero muestra una preferencia más fuerte por las formulaciones de origen vegetal, influenciada por la conciencia ambiental y las directrices dietéticas gubernamentales que promueven fuentes de proteínas vegetales. México presenta una oportunidad emergente a medida que las tasas de urbanización se acercan al 80% y el crecimiento de la clase media fomenta la adopción de hábitos dietéticos occidentales. Sin embargo, los desafíos de asequibilidad limitan la penetración de los productos premium de bebidas deportivas a base de proteínas. La alineación regulatoria bajo la supervisión de la FDA garantiza estándares uniformes de etiquetado y seguridad en toda la región, lo que simplifica el cumplimiento para las marcas que operan en múltiples mercados.

Se proyecta que el mercado de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,19% hasta 2031, impulsado por tasas de urbanización que superan el 60% en China y un crecimiento de las membresías de gimnasio que supera el 25% interanual en India. Australia y Nueva Zelanda exhiben patrones de consumo similares a los de América del Norte, con alta penetración de nutrición deportiva y preferencia por formulaciones de etiqueta limpia. En el sudeste asiático, incluida Indonesia, los fragmentados panoramas minoristas y la sensibilidad al precio en India favorecen tamaños de envase más pequeños y la fabricación local para reducir los aranceles de importación. La supervisión regulatoria de la Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India, FSSAI) impone requisitos de etiquetado distintos de los mercados occidentales.

Europa logra un equilibrio entre la madurez del mercado de América del Norte y el potencial de crecimiento de Asia-Pacífico. Alemania, el Reino Unido y Francia lideran el consumo debido a culturas del fitness bien establecidas y altos niveles de conciencia sobre las proteínas. Las regulaciones de la Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority, EFSA) bajo el Reglamento 1924/2006 imponen estrictos requisitos de sustanciación de declaraciones de propiedades saludables, lo que limita la flexibilidad del marketing, pero mejora la confianza de los consumidores en los productos aprobados.

América del Sur y Oriente Medio y África siguen siendo mercados incipientes, representando colectivamente menos del 10% de la participación del mercado global. El crecimiento en estas regiones está limitado por los desafíos de asequibilidad y la infraestructura de cadena de frío limitada. Sin embargo, los centros urbanos de Brasil, Sudáfrica y los Emiratos Árabes Unidos están siendo testigos de la adopción temprana de productos entre los consumidores de mayor poder adquisitivo.

Panorama competitivo

El mercado global de bebidas deportivas a base de proteínas está moderadamente concentrado. Los actores clave como PepsiCo, Coca-Cola y Nestlé emplean estrategias de cartera que cubren varios niveles de precio y fuentes de proteínas, dirigiéndose tanto a consumidores conscientes del costo como a consumidores premium. Estas empresas también utilizan la fabricación de marcas propias para abastecer a las marcas de los minoristas, aprovechando sus ventajas de escala productiva. Las iniciativas estratégicas se centran en la integración vertical hacia las fuentes de proteínas, como se observa en las adquisiciones de procesadores de lácteos y los contratos de suministro de suero a largo plazo. Estas medidas ayudan a proteger los márgenes de las fluctuaciones de precios de las materias primas y garantizan una calidad de producto consistente.

Las oportunidades permanecen en nichos funcionales, incluidas las formulaciones para la recuperación durante el sueño con magnesio y triptófano, las mezclas pre-entrenamiento con cafeína y beta-alanina, y los productos de nutrición para la belleza que incorporan colágeno y biotina. Estos segmentos permiten a las marcas especializadas fijar precios premium, lo que a menudo atrae el interés de adquisición de empresas más grandes. Los competidores más pequeños dependen de asociaciones de co-fabricación con instalaciones certificadas por Tetra Pak para acceder a capacidades de producción aséptica sin una inversión de capital significativa. Sin embargo, esta dependencia de la capacidad de terceros puede limitar la flexibilidad de producción durante los períodos de alta demanda.

La innovación en el mercado es evidente a través de las solicitudes de patentes para nuevos métodos de extracción de proteínas y compuestos para el enmascaramiento del sabor. Estos avances reflejan el compromiso de la industria con satisfacer las demandas cambiantes de los consumidores y mejorar las ofertas de productos. Al centrarse en estas innovaciones, las empresas buscan mejorar el atractivo sensorial y el valor nutricional de sus productos. Estos esfuerzos son cruciales para mantener una posición competitiva en el mercado.

Líderes de la industria de bebidas deportivas a base de proteínas

Nestlé S.A.

PepsiCo, Inc.

The Coca-Cola Company

BellRing Brands Inc.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: la marca de nutrición deportiva estadounidense de Glanbia, Isopure, entró oficialmente en el mercado del Reino Unido, marcando su primera expansión significativa fuera de América del Norte. Conocida por sus productos de aislado de proteína de suero con ingredientes mínimos, que proporcionan 25 g de proteína por porción, y colágeno tipo 1 con vitamina C, la marca ya está disponible a través de los principales minoristas del Reino Unido, incluidos Holland & Barrett, Boots UK, Amazon, Sainsbury's y Ocado Retail.

- Julio de 2025: BENEO, en colaboración con California Natural Color y GELITA, presentó un nuevo concepto de bebida para el rendimiento dirigido a consumidores activos y conscientes de la salud. La bebida se presentó para degustación en IFT First 2025 en Chicago. Diseñada como una bebida a base de leche con etiqueta limpia, tiene como objetivo apoyar la resistencia, el rendimiento y la composición corporal, ofreciendo beneficios más allá de los productos de nutrición deportiva tradicionales que típicamente se centran en el crecimiento muscular o la energía rápida.

- Junio de 2025: BioSteel, una marca canadiense de nutrición deportiva reconocida por sus productos de hidratación de etiqueta limpia, se expandió a la categoría de bebidas proteicas con su primera bebida proteica lista para beber (RTD). Este lanzamiento representa un hito significativo en la recuperación de la empresa tras su quiebra en 2023. El producto, distribuido a nivel nacional en Costco en Canadá, viene en botellas de 330 ml, cada una con 30 g de proteína. Está formulado sin azúcar añadida, sin conservantes, sin lactosa, con edulcorantes naturales e ingredientes sin gluten, orientado a atletas y consumidores activos que buscan una opción de rendimiento con etiqueta limpia.

Alcance del informe global del mercado de bebidas deportivas a base de proteínas

Las latas de metal y las botellas PET están incluidas como segmentos por tipo de envase. Las tiendas de conveniencia, el comercio minorista en línea, las tiendas especializadas, los supermercados/hipermercados y otros están incluidos como segmentos por subcanal de distribución. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están incluidos como segmentos por región.| De origen animal |

| De origen vegetal |

| Botellas PET |

| Latas de metal |

| Cartones asépticos y tetra packs |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de conveniencia |

| Tiendas especializadas |

| Comercio minorista en línea |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por fuente | De origen animal | |

| De origen vegetal | ||

| Por tipo de envase | Botellas PET | |

| Latas de metal | ||

| Cartones asépticos y tetra packs | ||

| Otros | ||

| Por canal de distribución | Supermercados/Hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Comercio minorista en línea | ||

| Otros canales de distribución | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Bebidas gaseosas (CSDs) - Las bebidas gaseosas (CSDs) son bebidas no alcohólicas carbonatadas y típicamente aromatizadas que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente colas, limón-lima, naranja y varios refrescos de sabores frutales. Se comercializan en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase, como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado comprende jugos elaborados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té listo para beber (RTD) y café listo para beber (RTD) - El té listo para beber (RTD) y el café listo para beber (RTD) son bebidas no alcohólicas preenvasadas, preparadas e infusionadas para el consumo sin dilución adicional. El té RTD generalmente incluye diversas variedades de té, infusionadas con sabores y edulcorantes, y se presenta en botellas, latas o cartones. De manera similar, el café RTD consiste en formulaciones de café prepreparado, a menudo mezclado con leche, azúcar o aromas, y está convenientemente envasado para el consumo en movimiento.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un aumento rápido de energía y estado de alerta. Las bebidas deportivas, por su parte, son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas gaseosas | Las bebidas gaseosas (CSDs) son una combinación de agua carbonatada y aromatizantes, endulzados con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola dietética | Un refresco a base de cola que no contiene o contiene bajas cantidades de azúcar. |

| Carbonatos con sabor a frutas | Una bebida carbonatada preparada a partir de jugo de frutas/sabor frutal con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de la fruta en forma de su jugo, sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromas ni colorantes al jugo de frutas. |

| Bebidas de jugo (hasta 24% de jugo) | Bebidas de jugo de fruta/verdura con hasta un 24% de extracto de fruta/verdura. |

| Nectares (25-99% de jugo) | Jugos que pueden contener entre un 25 y un 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café listo para beber (RTD) | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café con hielo | Un café con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Cold brew (café de extracción en frío) | El cold brew, también llamado extracción en agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para beber (RTD) | El té listo para beber (RTD) es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación o infusión. |

| Té con hielo | El té con hielo es una bebida elaborada con té sin leche, pero con azúcar y a veces aromas frutales, que se consume frío. |

| Té verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran mediante la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, y que se comercializa como proveedora de estimulación mental y física. Pueden o no ser carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos ingredientes posibles. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente y con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para impulsar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en relación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que el cuerpo humano y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración de sal y azúcar superior a la del cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer rápidamente los niveles de glucógeno tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar inferior a la del cuerpo humano. |

| Agua enriquecida con electrolitos | El agua electrolítica es agua enriquecida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteínas añadidas para mejorar el rendimiento y reducir la degradación de proteínas musculares. |

| Canal de consumo en el establecimiento (on-trade) | El canal de consumo en el establecimiento (on-trade) hace referencia a los lugares que venden bebidas para consumo inmediato en las instalaciones, como bares, restaurantes y pubs. |

| Canal de venta fuera del establecimiento (off-trade) | El canal de venta fuera del establecimiento (off-trade) generalmente hace referencia a lugares como licorerías, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de conveniencia | Un negocio minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos de consumo y servicios, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Comercio minorista en línea | El comercio minorista en línea es un tipo de comercio electrónico en el que una empresa vende bienes o servicios directamente a los consumidores a través de un sitio web. |

| Envase aséptico | El envase aséptico se refiere al llenado de un producto comercialmente estéril y frío bajo condiciones estériles en un recipiente preesterilizado y cierre bajo condiciones estériles para formar un sello que excluye eficazmente los microorganismos. Esto incluye tetra packs, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas de metal | Envases metálicos fabricados de aluminio o acero estañado o galvanizado, que se usan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (con edades entre 23 y 38 años en 2019) se considera un millennial. |

| Taurina | La taurina es un aminoácido que favorece la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para consumo en las instalaciones. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento (on-the-go) | Significa realizar/gestionar algo mientras se está ocupado con otra actividad sin desviar los planes para adaptarse a ello. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se introduce una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento o establecimiento de descuento ofrece un formato minorista en el que los productos se venden a precios que, en principio, son inferiores al precio minorista completo real o supuesto. Los establecimientos de descuento se basan en la compra a granel y en una distribución eficiente para reducir los costos. |

| Etiqueta limpia | Las bebidas de etiqueta limpia en el mercado de bebidas son aquellas elaboradas a partir de pocos ingredientes de origen natural y no están procesadas o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca hasta al menos el 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o en condiciones de venta. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotante de helado. |

| Cerveza de raíz (root beer) | La cerveza de raíz (root beer) es un refresco dulce norteamericano elaborado tradicionalmente a partir de la corteza de la raíz del árbol sasafrás Sassafras albidum o de la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizadas, bases de datos y plataformas de suscripción.