Tamaño y Participación del Mercado de Café Listo para Beber de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

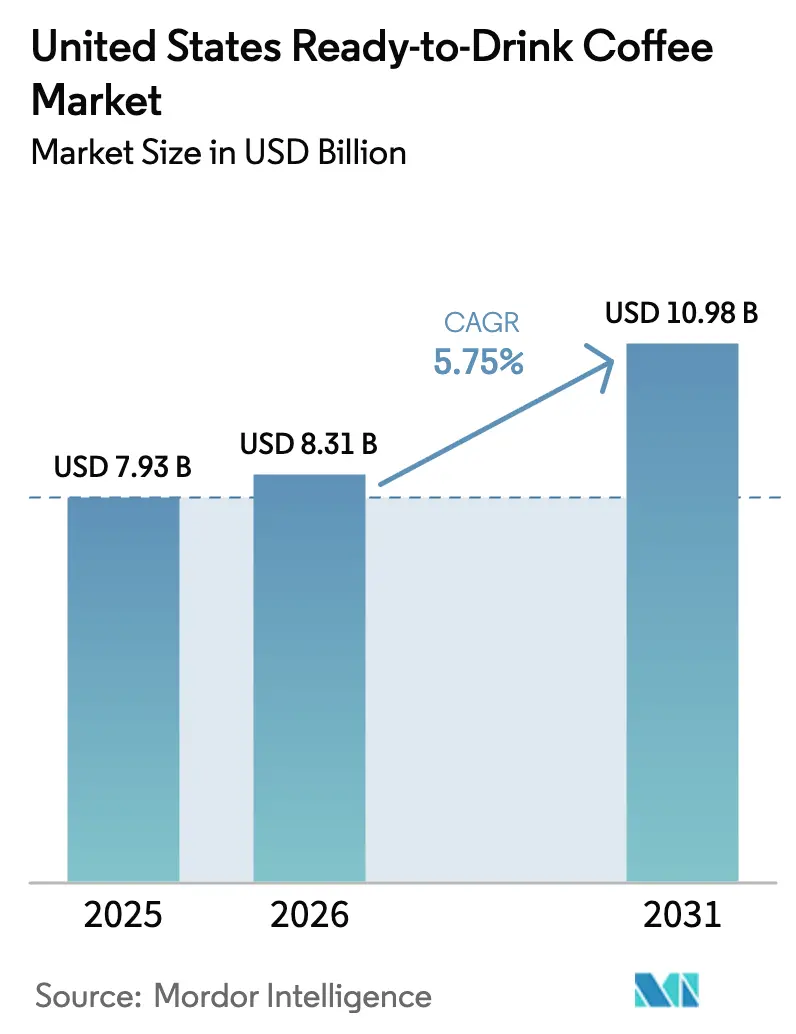

| Tamaño del mercado en el año base (2025) | 7.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

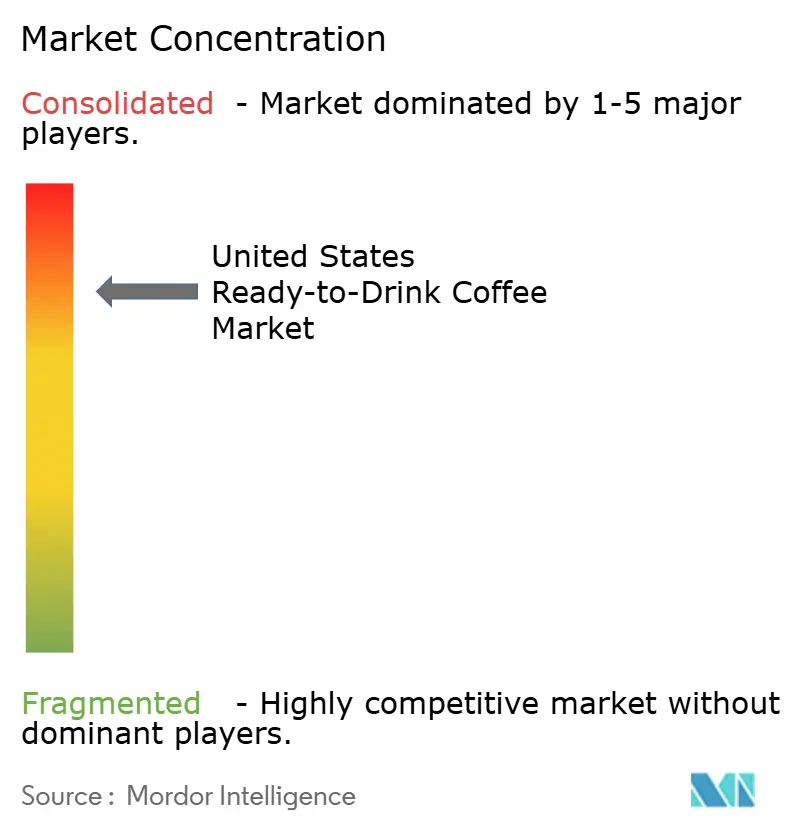

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café Listo para Beber de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Café Listo para Beber de los Estados Unidos crezca de USD 7,93 mil millones en 2025 a USD 8,31 mil millones en 2026 y se prevé que alcance USD 10,98 mil millones en 2031 a una tasa de crecimiento anual compuesta (CAGR) del 5,75% durante 2026-2031. Este crecimiento está impulsado por la combinación de conveniencia, perfiles de sabor premium y nutrición funcional, que están redefiniendo el café como una bebida orientada al rendimiento. La tecnología del café cold brew se ha expandido desde las cafeterías especializadas hasta los estantes del comercio minorista convencional, mientras que las formulaciones con infusión de energía representan ahora el 38,01% del valor basado en funcionalidad. Además, los ingredientes de origen vegetal se han convertido en una preferencia significativa entre los consumidores de la Generación Z (Gen Z) y los millennials. Las fluctuaciones en los precios de las materias primas han fomentado la integración vertical, y las regulaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) sobre las declaraciones de "saludable" han impulsado las reformulaciones bajas en azúcar y una mayor transparencia en el etiquetado. El mercado sigue siendo altamente competitivo, con marcas que combinan con éxito funcionalidad y sostenibilidad, ganando la lealtad del consumidor en un entorno omnicanal cada vez más desarrollado.

Conclusiones Clave del Informe

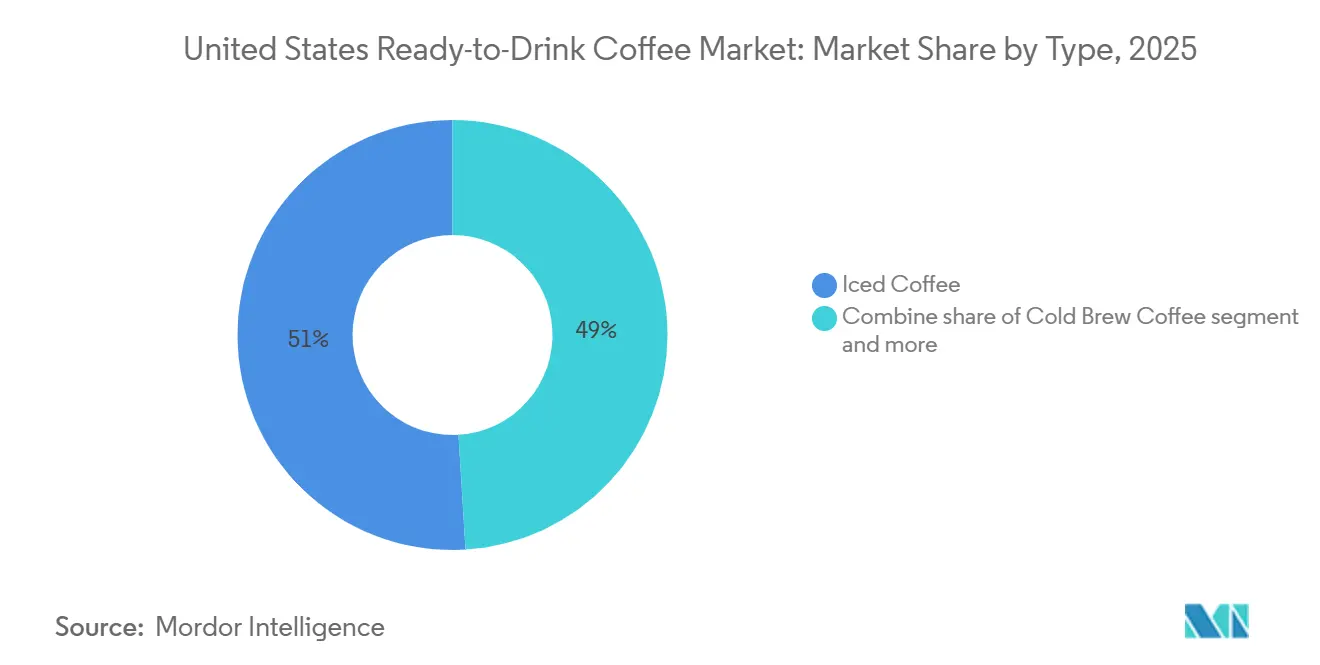

- Por tipo, el café helado lideró con el 50,96% de la participación del mercado de café listo para beber de los Estados Unidos en 2025, mientras que se prevé que el café cold brew crezca a una CAGR del 6,71% hasta 2031.

- Por envase, las botellas PET representaron el 35,82% del tamaño del mercado de café listo para beber de los Estados Unidos en 2025 y avanzan a una CAGR del 6,50%.

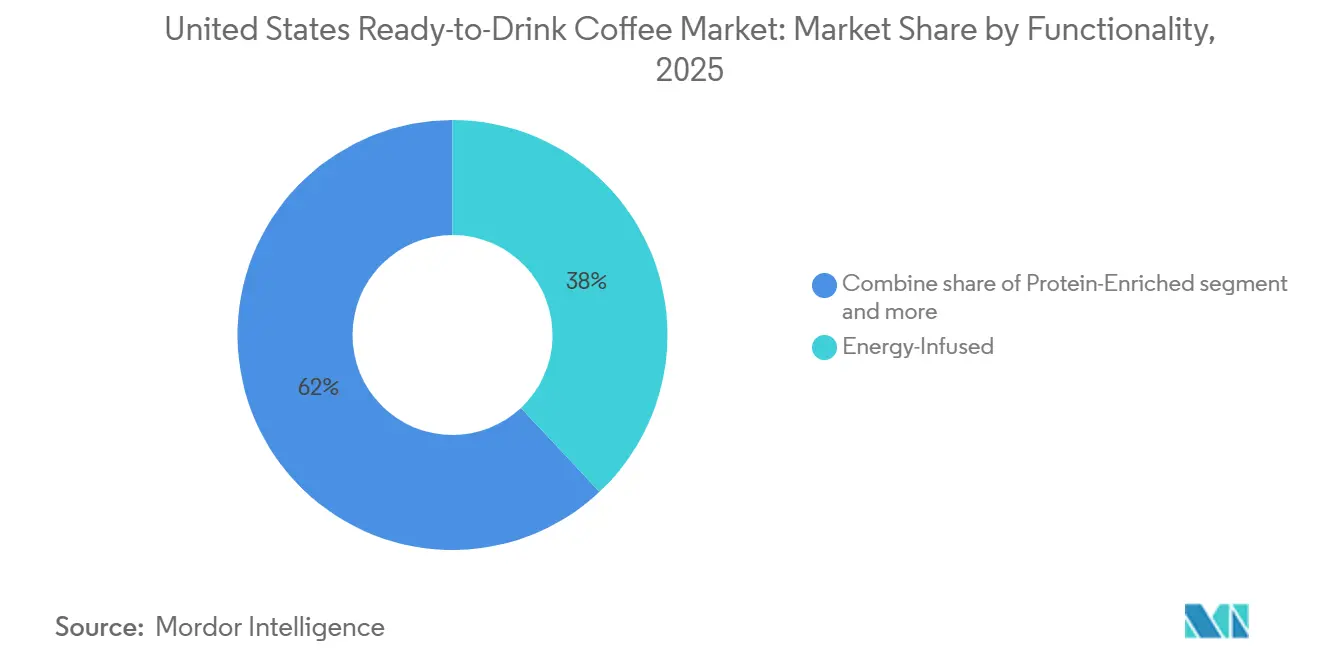

- Por funcionalidad, las formulaciones con infusión de energía representaron el 38,01% de las ventas en 2025 y se proyecta que se expandan a una CAGR del 6,56% hasta 2031.

- Por distribución, los canales no presenciales representaron el 66,71% de los ingresos en 2025 y crecen a una CAGR del 6,53%, lo que subraya el poder de los supermercados, las tiendas de conveniencia y el comercio electrónico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Café Listo para Beber de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de la cultura del café para llevar entre los consumidores de la Generación Z y los millennials | +1.2% | Nacional, con concentración en centros urbanos y ciudades universitarias | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud y demanda de café listo para beber bajo en azúcar y funcional | +1.0% | Nacional, más fuerte en las áreas metropolitanas de la Costa Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Creciente demanda de formulaciones de café listo para beber de origen vegetal y sin lácteos | +0.8% | Nacional, con adopción temprana en California, Oregón y Washington | Mediano plazo (2-4 años) |

| Diversificación de sabores y premiumización que respaldan la preferencia del consumidor por experiencias de sabor únicas | +0.7% | Nacional, con segmentos premium concentrados en mercados urbanos de altos ingresos | Largo plazo (≥ 4 años) |

| Sólido crecimiento del comercio electrónico y los canales de entrega en línea que mejoran la accesibilidad y conveniencia del producto | +0.9% | Nacional, acelerado en áreas suburbanas y rurales con densidad minorista limitada | Corto plazo (≤ 2 años) |

| Integración de ingredientes funcionales como adaptógenos, nootrópicos y proteínas de origen vegetal | +0.6% | Nacional, con tracción temprana en mercados costeros enfocados en el bienestar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de la cultura del café para llevar entre los consumidores de la Generación Z y los millennials

Los consumidores de la Generación Z y los millennials juntos representan más del 50% de las compras de café listo para beber, impulsados por opciones de estilo de vida que priorizan la conveniencia y la portabilidad sobre las visitas tradicionales a cafeterías. El informe de Tendencias Nacionales de Datos del Café 2024 de la Asociación Nacional del Café destacó que el 63% de los consumidores de entre 18 y 34 años compraron café listo para beber al menos una vez por semana, lo que refleja un aumento de 12 puntos porcentuales desde 2020 [1]Fuente: Asociación Nacional del Café, "Tendencias Nacionales de Datos del Café 2024," ncausa.org. Este cambio está influenciado además por la urbanización y los tiempos de desplazamiento más largos, que comprimen las rutinas matutinas y aumentan la demanda de opciones estables en estantería y de porción individual. Starbucks respondió a esta tendencia asociándose con Gopuff en 2024 para ofrecer entrega en 15 minutos de sus productos embotellados Frappuccino y cold brew en 650 ciudades de los Estados Unidos, atendiendo directamente las expectativas de inmediatez de los consumidores más jóvenes. Además, el segmento para llevar se beneficia de la exposición en redes sociales, ya que los envases visualmente atractivos y los sabores de edición limitada fomentan la promoción orgánica a través del contenido generado por los usuarios en plataformas como Instagram y TikTok.

Creciente conciencia sobre la salud y demanda de café listo para beber bajo en azúcar y funcional

Los consumidores conscientes de su salud prestan mayor atención a las etiquetas de ingredientes, lo que ha llevado a reformulaciones significativas en el mercado de café listo para beber. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) actualizó sus criterios para la declaración de "saludable" en diciembre de 2024, estableciendo un límite de azúcares añadidos del 5% del valor diario por porción y requiriendo contribuciones mínimas de grupos de alimentos como lácteos o granos integrales [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Norma Final: Definición de 'Saludable'," fda.gov. Las marcas que cumplen estos criterios pueden usar el descriptor "saludable" en el etiquetado frontal del envase, lo que ofrece una ventaja competitiva en el saturado entorno minorista. Por ejemplo, los creamers de café Silk NextMilk de Danone, introducidos en 2024, se alinean con esta tendencia al reducir el contenido de azúcar en un 50% en comparación con los creamers tradicionales, manteniendo una textura cremosa mediante mezclas propietarias de proteínas vegetales. Además, los productos de café listo para beber funcional incorporan ingredientes como fibras prebióticas, aceite de triglicéridos de cadena media (MCT) y péptidos de colágeno para satisfacer las preferencias de los consumidores por la salud intestinal, las dietas cetogénicas y el bienestar de la piel. Un estudio publicado en el Journal of Functional Foods en 2024 reveló que el café cold brew enriquecido con inulina aumentó las puntuaciones de saciedad en un 18% en comparación con las formulaciones estándar, destacando el potencial del café listo para beber enriquecido con fibra como opción de sustitución de comidas.

Creciente demanda de formulaciones de café listo para beber de origen vegetal y sin lácteos

Las alternativas de leche de origen vegetal han pasado de ser productos de nicho a convertirse en opciones convencionales, con la leche de avena y la leche de almendras ahora ampliamente disponibles en los portafolios de café listo para beber. Califia Farms, una marca destacada en el café listo para beber de origen vegetal, reportó un aumento del 22% en ventas interanuales en su línea de lattes de leche de avena cold brew durante el primer semestre de 2025. Este crecimiento ha sido impulsado por consumidores con intolerancia a la lactosa y flexitarianos que buscan productos con un menor impacto ambiental. El factor ambiental es particularmente importante, ya que las evaluaciones del ciclo de vida indican que la producción de leche de avena genera un 80% menos de emisiones de gases de efecto invernadero en comparación con la leche de vaca por litro. La marca Fairlife de Coca-Cola, que tradicionalmente se ha centrado en productos lácteos ultrafiltrados, introdujo una variante Core Power Elite de origen vegetal en 2024. Este producto combina proteína de guisante con café cold brew y está dirigido a atletas que priorizan la recuperación muscular y los ingredientes de etiqueta limpia. El cumplimiento normativo para las formulaciones de origen vegetal es relativamente sencillo, ya que estos productos no están sujetos a los estándares de identidad específicos para lácteos de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). Sin embargo, el etiquetado debe ser claro y evitar inducir a error a los consumidores sobre el contenido de proteínas o los niveles de fortificación con calcio.

Diversificación de sabores y premiumización que respaldan la preferencia del consumidor por experiencias de sabor únicas

La premiumización en el mercado de café listo para beber se refleja en el uso de granos de origen único, infusión de nitrógeno y perfiles de sabor únicos, que permiten a las marcas cobrar primas de precio del 20% al 40% en comparación con los productos del mercado masivo. Por ejemplo, el café listo para beber Odyssey Blend de Starbucks, lanzado en marzo de 2024, presenta granos 100% arábica procedentes de América Latina y África Oriental. Este producto está posicionado para ofrecer la conveniencia del consumo en el hogar mientras brinda la calidad asociada con las cafeterías especializadas. Los sabores estacionales de edición limitada, como el Spiced Pumpkin Cream Cold Brew introducido en agosto de 2024, crean una sensación de urgencia e impulsan las compras repetidas. Starbucks informó que estas variantes de café listo para beber de temporada contribuyeron al 15% del total de ventas de café frío durante el tercer trimestre de 2024. La innovación en perfiles de sabor también está evolucionando, yendo más allá de la dulzura para incluir notas saladas y botánicas como cardamomo, lavanda y cúrcuma. El Triple Draft Latte de La Colombe, que utiliza un proceso propietario de infusión de óxido nitroso para crear una textura espumosa sin el uso de lácteos, demuestra cómo la innovación en procesos puede ayudar a los productos a destacarse en un mercado competitivo. Además, la premiumización está cada vez más asociada con prácticas de abastecimiento ético, ya que los consumidores están dispuestos a pagar precios más altos por productos con certificaciones de comercio justo y relaciones de comercio directo que apoyan a los agricultores de pequeña escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas regulaciones de la FDA sobre las declaraciones de bebidas funcionales y los requisitos de sustanciación de propiedades saludables | -0.5% | Nacional, que afecta a todos los fabricantes que realizan declaraciones de propiedades saludables | Largo plazo (≥ 4 años) |

| Limitaciones de vida útil y degradación de la calidad de los productos de café listo para beber refrigerados | -0.4% | Nacional, con impacto agudo en áreas rurales y de distribución de baja densidad | Mediano plazo (2-4 años) |

| Requisitos complejos de etiquetado nutricional y divulgación que limitan la flexibilidad de marketing y el atractivo para el consumidor | -0.3% | Nacional, con mayor escrutinio en California y Nueva York | Corto plazo (≤ 2 años) |

| Volatilidad y fluctuaciones de precios en los mercados de materias primas de granos de café | -0.6% | Nacional, con impacto desproporcionado en marcas más pequeñas que carecen de capacidad de cobertura | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas regulaciones de la FDA sobre las declaraciones de bebidas funcionales y los requisitos de sustanciación de propiedades saludables

La Administración de Alimentos y Medicamentos de los Estados Unidos ha intensificado su aplicación de las declaraciones de estructura-función y los descriptores de contenido de nutrientes desde 2024. Los fabricantes ahora deben respaldar las declaraciones de marketing relacionadas con la salud con ensayos controlados aleatorizados o evidencia epidemiológica. En 2024, la FDA emitió 14 cartas de advertencia a empresas de bebidas por realizar declaraciones no sustanciadas sobre apoyo inmunológico, mejora cognitiva y salud metabólica. El costo de cumplimiento para la validación clínica puede superar los USD 500.000 por ingrediente, lo que representa un desafío significativo para las marcas emergentes con presupuestos limitados de investigación y desarrollo. Además, la regla actualizada de declaración de "saludable", que entra en vigor en diciembre de 2024, introduce límites más estrictos sobre el contenido de azúcar añadido y sodio. Esto ha dado lugar a ciclos de reformulación que retrasan los lanzamientos de productos y reducen las ventajas de ser el primero en el mercado. A pesar de estos desafíos, las marcas que cumplen con éxito estos requisitos regulatorios pueden lograr una diferenciación creíble en un mercado lleno de declaraciones de bienestar vagas. La base de datos de notificaciones Generalmente Reconocido como Seguro (GRAS) de la FDA, que enumera más de 800 ingredientes afirmados, sirve como un recurso valioso para los formuladores que buscan aditivos funcionales preaprobados. Sin embargo, los nuevos botánicos y nootrópicos aún requieren una extensa documentación de seguridad.

Limitaciones de vida útil y degradación de la calidad de los productos de café listo para beber refrigerados

Los productos de café listo para beber refrigerados enfrentan una limitación de vida útil de 60 a 90 días debido a factores como la oxidación, la rancidez lipídica y el deterioro microbiano. Esto restringe su distribución a áreas con infraestructura de cadena de frío bien desarrollada. Un estudio publicado en el Journal of Food Science en 2024 reveló que los niveles de oxígeno disuelto en el café cold brew aumentaron un 35% después de 45 días de almacenamiento refrigerado, lo que generó sabores desagradables descritos como cartón o rancios. Las tecnologías de procesamiento a alta presión y envasado aséptico pueden extender la vida útil a 180 días. Sin embargo, la inversión de capital requerida para estos sistemas oscila entre USD 2 millones y USD 10 millones por línea de producción, lo que beneficia a los fabricantes integrados verticalmente como PepsiCo y Coca-Cola. Por otro lado, los tostadores más pequeños suelen adoptar modelos de distribución regional, incurriendo en mayores costos logísticos y limitando su alcance geográfico para garantizar la frescura del producto. El desafío de la degradación de la calidad se intensifica aún más por el abuso de temperatura durante el transporte y la exhibición minorista, ya que incluso una breve exposición a temperaturas ambientales acelera el crecimiento microbiano y el deterioro del sabor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Café Cold Brew Gana Terreno frente al Dominio del Café Helado

El café helado representó el 50,96% de las ventas basadas en tipo en 2025, enfatizando su papel establecido como el formato listo para beber preferido por los consumidores convencionales que priorizan la asequibilidad y los perfiles de sabor familiares. Por otro lado, se proyecta que el café cold brew crezca a una tasa anual del 6,71% hasta 2031, superando la tasa de crecimiento del café helado. Este crecimiento está impulsado por su menor acidez, textura más suave y posicionamiento premium, que atraen a una gama más amplia de consumidores.

El proceso de producción del café cold brew implica remojar granos de café molidos gruesos en agua fría durante 12 a 24 horas. Este método extrae menos compuestos amargos y aceites oxidados en comparación con el café helado preparado en caliente, lo que resulta en un sabor naturalmente más dulce que requiere menos azúcar añadido. Esta característica se alinea con las preferencias de los consumidores conscientes de su salud y permite a las marcas comercializar el café cold brew como una opción más limpia y refinada. La línea de café cold brew de Starbucks, que incluye variantes con infusión de nitrógeno, alcanzó más de USD 1.000 millones en ventas minoristas en 2024, mostrando el fuerte potencial comercial del formato.

Por Tipo de Envase: Las Botellas PET Lideran en Medio de Presiones de Sostenibilidad

Las botellas PET representaron el 35,82% de las ventas basadas en envase en 2025 y se proyecta que crezcan a una tasa del 6,50% hasta 2031. Este crecimiento está impulsado por su diseño ligero, resistencia a roturas y reciclabilidad, y según el Consejo Americano de Química, las tasas de reciclaje de botellas PET alcanzaron el 29,1% en 2024, un ligero aumento desde el 27,9% en 2023, aunque todavía más bajas en comparación con el vidrio y el aluminio. En respuesta a las preocupaciones ambientales, las marcas están incorporando contenido reciclado posconsumo. Por ejemplo, Coca-Cola se ha comprometido a utilizar un 50% de PET reciclado (rPET) en sus botellas de café listo para beber para 2027, mientras que PepsiCo apunta a un 25% de rPET para 2025.

Las botellas de vidrio, valoradas por su estética premium y las propiedades inertes del material, tienen una participación de mercado menor pero alcanzan precios más altos en los canales minoristas especializados. Las latas de metal, en particular el aluminio, son cada vez más populares debido a su superior reciclabilidad y capacidad para preservar el sabor bloqueando la luz y el oxígeno. Las latas de draft latte de La Colombe son un ejemplo notable de esta tendencia. El envasado aséptico, incluidos los cartones Tetra Pak y las bolsas flexibles, ofrece una vida útil prolongada sin refrigeración, lo que permite una distribución más amplia a áreas rurales y mercados internacionales. La estructura de seis capas laminadas de Tetra Pak protege eficazmente contra la entrada de oxígeno y luz, extendiendo la vida útil a 12 meses mientras mantiene la integridad del sabor.

Por Funcionalidad: Las Formulaciones con Infusión de Energía Dominan el Posicionamiento de Bienestar

El café listo para beber con infusión de energía representó el 38,01% de las ventas basadas en funcionalidad en 2025 y se proyecta que crezca a una tasa del 6,56% hasta 2031. Este crecimiento refleja la creciente demanda de los consumidores de bebidas que combinan cafeína con beneficios adicionales de rendimiento. Estos productos típicamente proporcionan entre 150 y 300 miligramos de cafeína por porción, junto con ingredientes como vitaminas del complejo B, taurina y guaraná, que se sabe que mejoran el estado de alerta y la resistencia. High Brew Coffee, una marca con sede en Texas, comercializa sus latas de doble espresso como una alternativa más saludable a las bebidas energéticas tradicionales, enfatizando los ingredientes naturales y el contenido reducido de azúcar. El segmento con infusión de energía compite directamente con marcas como Red Bull y Monster, atrayendo a consumidores que prefieren el perfil de sabor del café y lo ven como una fuente más natural de estimulación.

El café listo para beber enriquecido con proteínas, aunque con una participación de mercado menor, atiende a la tendencia del "proffee", donde los entusiastas del fitness mezclan proteína en polvo con café para la recuperación post-entrenamiento. Los batidos de café con proteínas de Chobani, que proporcionan 20 gramos de proteína por porción, ilustran esta combinación de categorías de sustitución de comidas y bebidas. Otros segmentos basados en funcionalidad incluyen café con infusión de colágeno para la salud de la piel, café enriquecido con aceite de triglicéridos de cadena media (MCT) para dietas cetogénicas y café con infusión de cannabidiol (CBD) para la relajación. Sin embargo, el segmento con infusión de CBD enfrenta desafíos debido a las regulaciones inconsistentes a nivel estatal. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aún no ha establecido un marco regulatorio claro para el CBD en alimentos y bebidas, a pesar del significativo interés de los consumidores.

Por Canal de Distribución: El Dominio del Canal No Presencial Refleja Conveniencia y Valor

Los canales no presenciales representaron el 66,71% de las ventas basadas en distribución en 2025 y se proyecta que crezcan a una tasa del 6,53% hasta 2031. Este crecimiento está impulsado principalmente por supermercados, hipermercados, tiendas de conveniencia y plataformas de comercio electrónico, que ofrecen una gama más amplia de productos y precios competitivos. Los supermercados e hipermercados, incluidos Walmart, Kroger y Costco, aprovechan su escala para negociar descuentos por volumen y asegurar ubicaciones destacadas en los estantes. Estos minoristas suelen posicionar el café listo para beber en cabeceras de góndola refrigeradas y pasillos de caja para fomentar las compras por impulso. Las tiendas de conveniencia, con más de 150.000 ubicaciones en todo el país, sirven como puntos de acceso críticos para los consumidores en movimiento. Las tiendas especializadas, como Whole Foods y Sprouts, atienden a los consumidores conscientes de su salud ofreciendo opciones de café listo para beber orgánico, de comercio justo y funcional. Estos productos suelen alcanzar precios premium debido a sus surtidos seleccionados y su atractivo para un segmento de consumidores de nicho pero en expansión.

Otros canales de distribución, incluidas las máquinas expendedoras y los micro-mercados en lugares de trabajo, se dirigen a audiencias cautivas en edificios de oficinas y universidades. Si bien estos canales han mostrado signos de recuperación, solo han regresado parcialmente a sus niveles previos a la pandemia. El comercio minorista en línea, que abarca plataformas como Amazon, Instacart y sitios web de venta directa al consumidor, experimentó un crecimiento interanual en 2025, superando las tasas de crecimiento del comercio físico [3]Fuente: Departamento de Comercio de los Estados Unidos, "Ventas Trimestrales de Comercio Electrónico Minorista," census.gov. Esta tendencia refleja un cambio en el comportamiento del consumidor, con más personas priorizando la conveniencia y utilizando descuentos de suscripción y ahorro. La creciente dependencia de las plataformas de comercio electrónico subraya su papel transformador en el panorama de distribución de los productos de café listo para beber.

Análisis de Segmentos

El Mercado de Café Listo para Beber de los Estados Unidos muestra diferencias regionales significativas influenciadas por factores demográficos, el clima y la infraestructura minorista. Los estados de la Costa Oeste, en particular California, Oregón y Washington, lideran en el consumo per cápita de café listo para beber. Este liderazgo está impulsado por una sólida cultura del café de especialidad, una mayor proporción de consumidores conscientes de su salud y la adopción temprana de formulaciones de origen vegetal. Las estrictas regulaciones ambientales de California, como el programa de depósito de botellas y las prohibiciones de plásticos de un solo uso, han fomentado aún más la adopción de formatos de envase sostenibles, incluidas las latas de aluminio y las botellas de tereftalato de polietileno reciclado (rPET).

El corredor del Noreste, que incluye Nueva York, Massachusetts y Pensilvania, representa el segundo mercado regional más grande. Esto se debe a las densas poblaciones urbanas, las extensas redes de tiendas de conveniencia y los altos volúmenes de viajeros que impulsan la demanda de productos para llevar. Por ejemplo, la asociación de Starbucks con Gopuff se centra en áreas metropolitanas como la ciudad de Nueva York y Boston, mostrando cómo las marcas adaptan las estrategias de distribución para alinearse con los patrones de consumo regionales. Mientras tanto, las regiones del Sureste y el Medio Oeste están experimentando tasas de crecimiento más rápidas en comparación con los mercados costeros. Este crecimiento está respaldado por la expansión de las poblaciones suburbanas, el aumento de los ingresos disponibles y la mayor penetración minorista de cadenas nacionales como Walmart y Dollar General. Estas regiones también muestran una preferencia más fuerte por los formatos de café listo para beber orientados al valor, con productos de marca propia que capturan una mayor participación de mercado en comparación con los mercados costeros enfocados en lo premium. Texas, como mercado independiente, combina factores como el alto crecimiento poblacional, un clima cálido y una extensa red de tiendas de conveniencia, lo que lo convierte en un foco estratégico para las marcas de café listo para beber. High Brew Coffee, con sede en Austin, ha aprovechado sus raíces texanas para construir lealtad de marca regional antes de expandirse a nivel nacional.

El clima juega un papel significativo en la configuración de los patrones de consumo regionales. Los estados más cálidos como Florida, Arizona y Nevada exhiben una demanda constante durante todo el año de bebidas de café frío, mientras que los estados del norte experimentan fluctuaciones estacionales más pronunciadas. Las tendencias demográficas también se intersectan con la segmentación geográfica. Los estados con poblaciones más jóvenes y tasas más altas de matrícula universitaria, como Colorado y Carolina del Norte, muestran una mayor demanda de productos de café listo para beber funcionales y con infusión de energía. Las preferencias de sabor regionales diferencian aún más los mercados. Los consumidores del Sur tienden a preferir perfiles de sabor más dulces y cremosos, mientras que los consumidores de la Costa Oeste priorizan las opciones bajas en azúcar y de origen vegetal. Las marcas que adaptan sus portafolios de sabores y formatos de envase para satisfacer estas preferencias regionales logran una mayor penetración de mercado y una lealtad de marca más sólida. Esto destaca la importancia estratégica de las estrategias de marketing y distribución localizadas en el mercado de café listo para beber.

Panorama Competitivo

El Mercado de Café Listo para Beber de los Estados Unidos se define por una estructura competitiva consolidada, donde un pequeño número de empresas multinacionales de bebidas y marcas de café de especialidad controlan la mayoría de las ventas. Actores destacados como Starbucks, PepsiCo, Coca-Cola, Danone y Nestlé tienen colectivamente una participación significativa del mercado. Estas empresas aprovechan sus extensas redes de distribución, su sólido valor de marca y sus capacidades de investigación y desarrollo (I+D) para mantener el dominio en los pasillos de venta minorista refrigerada.

Las estrategias clave en el mercado incluyen la integración vertical en el abastecimiento de café, las asociaciones con plataformas de entrega y la innovación en ingredientes funcionales y envases sostenibles. Por ejemplo, la colaboración de Starbucks en 2024 con Gopuff para habilitar la entrega en 15 minutos de bebidas embotelladas demuestra cómo los actores establecidos utilizan los canales digitales para eludir los intermediarios minoristas tradicionales y lograr márgenes más altos. De manera similar, la adquisición de Costa Coffee por parte de Coca-Cola y su posterior lanzamiento de café listo para beber en los Estados Unidos en 2024 reflejan un enfoque estratégico en la diversificación más allá de los refrescos carbonatados hacia categorías de café de alto crecimiento.

Existen oportunidades de crecimiento en segmentos desatendidos como las formulaciones bajas en cafeína para el consumo nocturno, los híbridos de café y té, y las plataformas de nutrición personalizada que incorporan ingredientes funcionales adaptados a las necesidades de salud individuales. Las marcas emergentes como Chamberlain Coffee, fundada por la influenciadora de redes sociales Emma Chamberlain, están disrumpiendo el mercado mediante el uso de modelos de venta directa al consumidor y estrategias de marca alineadas con las preferencias de la Generación Z, logrando un rápido crecimiento sin depender de los canales de distribución minorista tradicionales. Los avances tecnológicos también están remodelando el mercado, con marcas que adoptan la previsión de demanda impulsada por inteligencia artificial (IA), la cadena de bloques para la transparencia de la cadena de suministro y el envasado de realidad aumentada para mejorar el compromiso del consumidor. Además, la actividad de patentes en áreas como los métodos de extracción de café cold brew, los sistemas de infusión de nitrógeno y los mecanismos de administración de ingredientes funcionales ha aumentado. En particular, Nestlé obtuvo en 2024 una patente para un proceso de emulsión de café con hongos diseñado para enmascarar los sabores terrosos mientras se preservan los compuestos bioactivos.

Líderes de la Industria de Café Listo para Beber de los Estados Unidos

Starbucks Corp.

PepsiCo Inc.

Danone S.A.

Nestlé S.A.

The Coca-Cola Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Dutch Bros Inc. anunció su entrada en el mercado de bienes de consumo envasados a través de una asociación estratégica con Trilliant Food & Nutrition LLC para lanzar una línea de café envasado para venta minorista, expandiéndose más allá de las operaciones tradicionales de cafetería hacia los segmentos de café listo para beber y café envasado con ambiciones de distribución nacional.

- Septiembre de 2024: Nespresso introdujo su primer café listo para beber Master Origins Colombia en los Estados Unidos, una preparación colombiana de edición limitada endulzada con miel local, vendida a través de boutiques, en línea y la aplicación móvil de la marca para capturar la creciente demanda de café listo para beber.

- Marzo de 2024: La Asociación de Café de América del Norte de Starbucks y PepsiCo lanzó una nueva línea de café listo para beber, que incluye botellas de Frappuccino con leche de avena, nuevas latas de cold brew, sabores de cold brew en formato familiar y envases renovados para las bebidas de café Tripleshot Energy y Doubleshot Energy en los canales minoristas de los Estados Unidos.

Alcance del Informe del Mercado de Café Listo para Beber de los Estados Unidos

El café Listo para Beber se refiere a bebidas no alcohólicas preenvasadas que están preparadas y listas para el consumo sin necesidad de dilución adicional. El café listo para beber generalmente consiste en formulaciones de café prepreparado, a menudo combinadas con leche, azúcar o aromatizantes, y está convenientemente envasado para un consumo fácil y en movimiento.

El mercado de café listo para beber de los Estados Unidos está segmentado por tipo en café cold brew, café helado y otro café listo para beber; por tipo de envase en botellas PET, botellas de vidrio, latas de metal, envases asépticos y vasos desechables; por funcionalidad en enriquecido con proteínas, con infusión de energía y otros; y por canal de distribución en canal presencial y canal no presencial. El segmento no presencial está subsegmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, venta minorista en línea y otros canales de distribución. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en unidades para todos los segmentos mencionados anteriormente.

| Café Cold Brew |

| Café Helado |

| Otro Café Listo para Beber |

| Botellas PET |

| Botellas de Vidrio |

| Lata de Metal |

| Envases Asépticos (tetra pak, cartones, bolsas) |

| Vasos Desechables |

| Enriquecido con Proteínas |

| Con Infusión de Energía |

| Otros |

| Canal Presencial | |

| Canal No Presencial | Supermercado/Hipermercado |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Venta Minorista en Línea | |

| Otros Canales de Distribución |

| Por Tipo | Café Cold Brew | |

| Café Helado | ||

| Otro Café Listo para Beber | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Lata de Metal | ||

| Envases Asépticos (tetra pak, cartones, bolsas) | ||

| Vasos Desechables | ||

| Por Funcionalidad | Enriquecido con Proteínas | |

| Con Infusión de Energía | ||

| Otros | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercado/Hipermercado | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

Definición de mercado

- Refrescos Carbonatados - Los refrescos carbonatados se refieren a bebidas no alcohólicas que están carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas comúnmente incluyen cola, limón-lima, naranja y varios refrescos con sabor a frutas. Comercializados en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y aromatizantes añadidos.

- Té Listo para Beber y Café Listo para Beber - El té listo para beber y el café listo para beber son bebidas no alcohólicas preenvasadas que están preparadas y listas para el consumo sin dilución adicional. El té listo para beber generalmente incluye varias variedades de té, infusionadas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café listo para beber implica formulaciones de café prepreparado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa

| Palabra clave | Definición |

|---|---|

| Refrescos Carbonatados | Los refrescos carbonatados son una combinación de agua carbonatada y aromatizantes, endulzados con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La Cola Estándar se define como el sabor original de la soda de cola. |

| Cola Light | Un refresco a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar |

| Carbonatados con Sabor a Frutas | Una bebida carbonatada preparada a partir de jugo de fruta/sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de su jugo sin agua añadida para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de fruta. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de fruta/verdura con hasta el 24% de extracto de fruta/verdura. |

| Néctares (25-99% de Jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta |

| Concentrados de Jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, lo que resulta en un producto espeso y similar a un jarabe conocido como concentrado de jugo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café Helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café Cold Brew | El café cold brew, también llamado extracción en agua fría o prensado en frío, se elabora remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación o infusión |

| Té Helado | El té helado es una bebida elaborada a partir de té sin leche pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té Verde | El té verde es una bebida de té que promueve el estado de alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden o no estar carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos posibles ingredientes. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como té verde, yerba mate y extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que el cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua con electrolitos es agua infusionada con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida que mejorará el rendimiento y reducirá la degradación de proteínas musculares. |

| Canal Presencial | El canal presencial se refiere a los lugares que venden bebidas para consumo inmediato en el local, como bares, restaurantes y pubs |

| Canal No Presencial | El canal no presencial generalmente se refiere a lugares como licorerías, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de bienes relativamente estrecha |

| Venta Minorista en Línea | La venta minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envasado Aséptico | El envasado aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles en un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye tetra packs, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos Desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera un millennial |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer/tratar algo mientras se está ocupado con otra cosa y sin desviar los planes para acomodarlo. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha |

| Tienda de Descuento | Una tienda de descuento o un establecimiento de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio más bajos que un "precio minorista completo" real o supuesto. Los establecimientos de descuento se basan en compras al por mayor y distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | La etiqueta limpia en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como un potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda de Crema | La soda de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotante de helado |

| Cerveza de Raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de Vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin Lácteos | Un producto que no contiene ninguna leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas del complejo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción