Tamaño y Participación del Mercado Europeo de Bebidas Deportivas a Base de Proteínas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

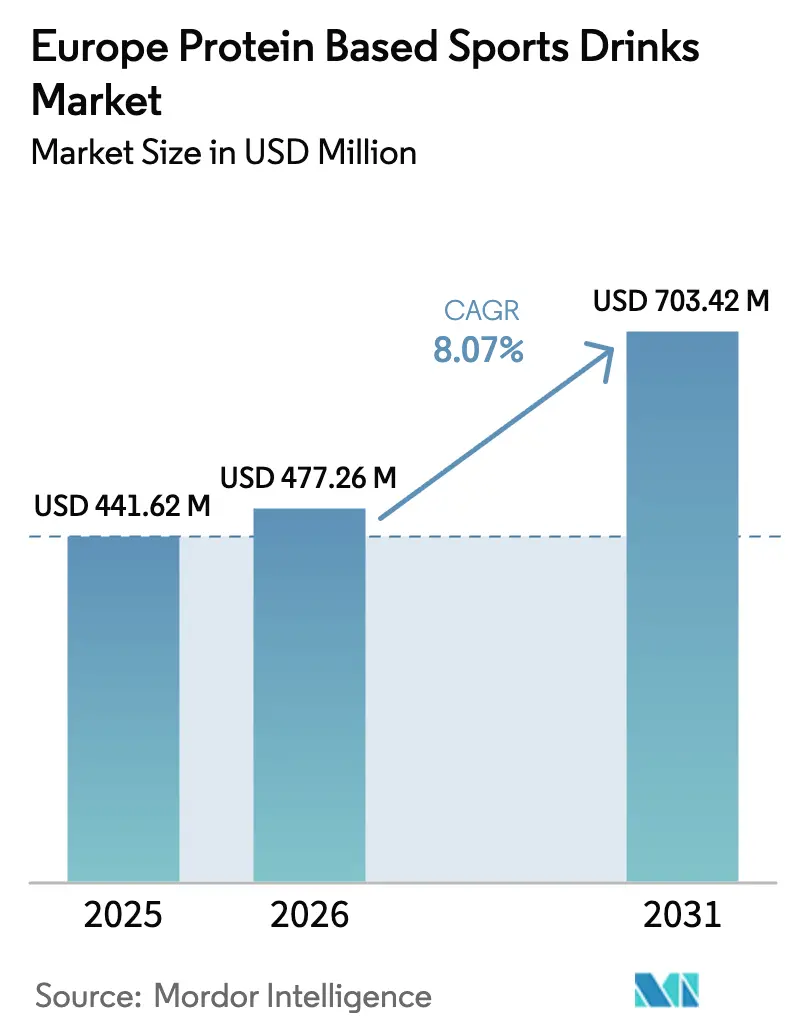

| Tamaño del mercado en el año base (2025) | 441.62 Millones de dólares |

| Tamaño del Mercado (2026) | 477.26 Millones de dólares |

| Tamaño del Mercado (2031) | 703.42 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.07% CAGR |

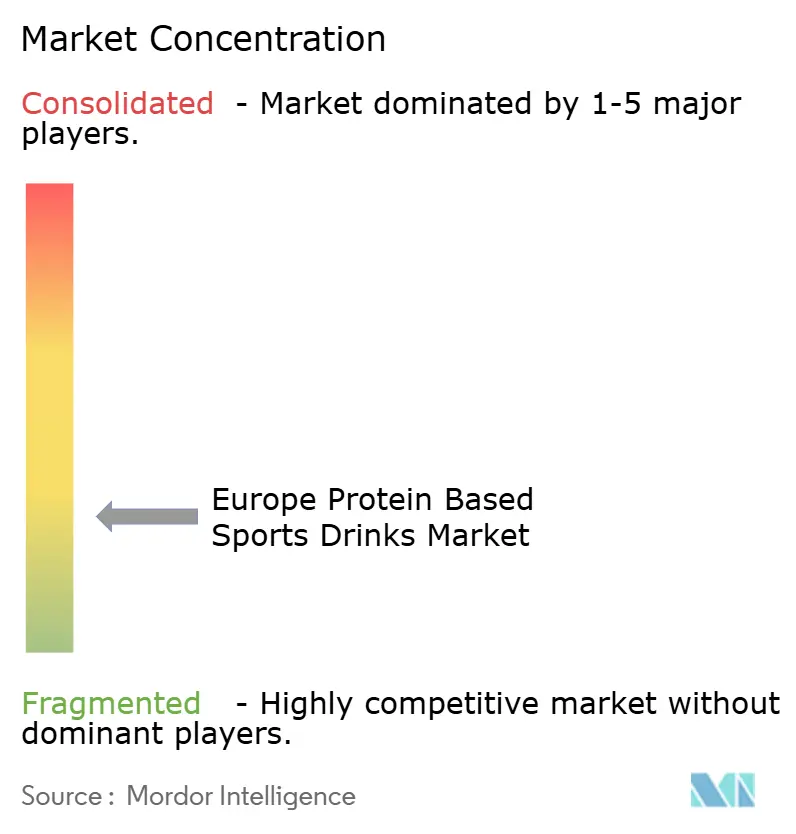

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Bebidas Deportivas a Base de Proteínas por Mordor Intelligence

Se espera que el tamaño del mercado europeo de bebidas deportivas a base de proteínas crezca de USD 441,62 millones en 2025 a USD 477,26 millones en 2026, y se prevé que alcance USD 703,42 millones en 2031, con una CAGR del 8,07% durante el período 2026-2031. El crecimiento de la demanda refleja un cambio duradero en los hábitos alimentarios europeos, con bebidas ricas en proteínas que migran desde nichos de recuperación posejercicio hacia regímenes de bienestar cotidiano. El aumento de la densidad de gimnasios, las directrices claras de la Autoridad Europea de Seguridad Alimentaria (EFSA) sobre las declaraciones de propiedades saludables permitidas y la logística directa al consumidor sin fricciones han ampliado colectivamente el grupo de compradores potenciales. Las mujeres representan ahora la mayoría de los compradores que buscan proteínas, una inversión respecto al perfil predominantemente masculino de una década atrás, impulsada por la promoción en redes sociales y los vínculos clínicos entre la ingesta de proteínas y la resiliencia metabólica. Los minoristas también están exigiendo envases más sostenibles, acelerando la transición del plástico al aluminio y los formatos a base de papel. Sin embargo, la volatilidad de los costos de los insumos para el suero lácteo de origen lácteo continúa comprimiendo los márgenes de las marcas que carecen de acuerdos de suministro a largo plazo.

Conclusiones Clave del Informe

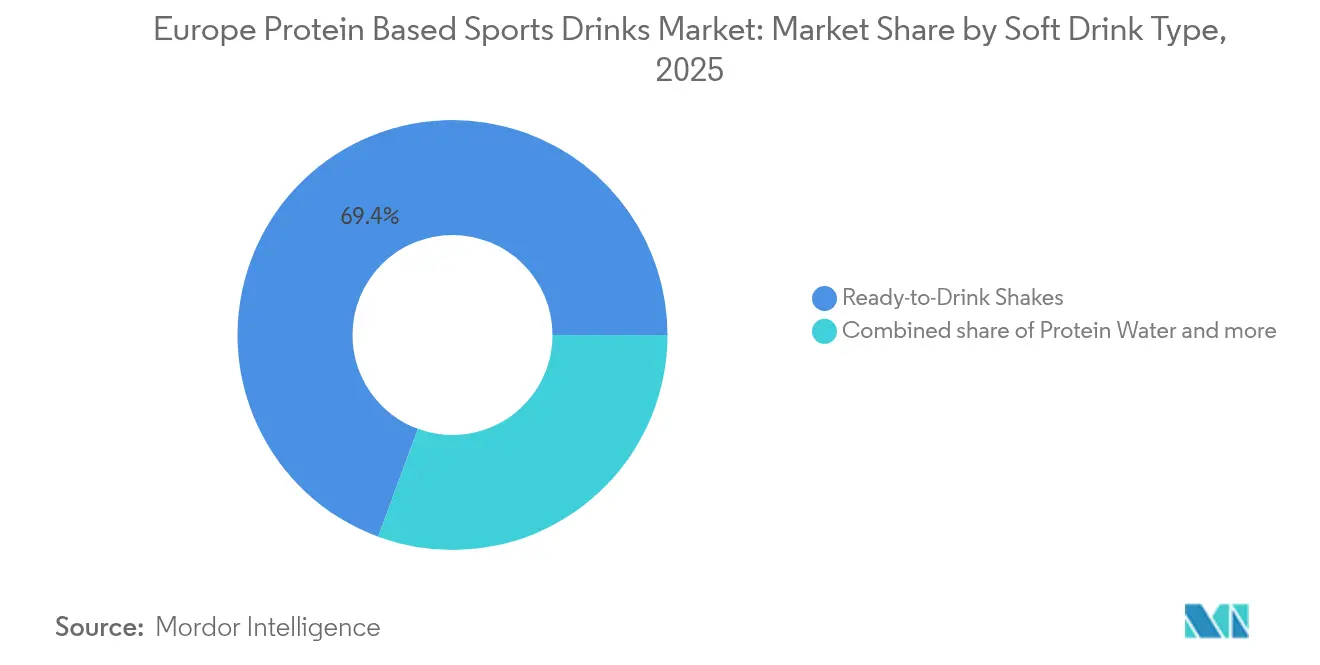

- Por Tipo de Bebida No Alcohólica, los batidos listos para consumir capturaron el 69,38% de los ingresos en 2025 y se proyecta que se comporten a una tasa del 8,92% hasta 2031, mientras que las aguas con proteínas claras representan el subformato de más rápido crecimiento.

- Por Fuente, las bebidas de fuente animal representaron el 35,61% de la participación del mercado europeo de bebidas deportivas a base de proteínas en 2025; las alternativas de base vegetal se están expandiendo a una CAGR del 8,76% hasta 2031.

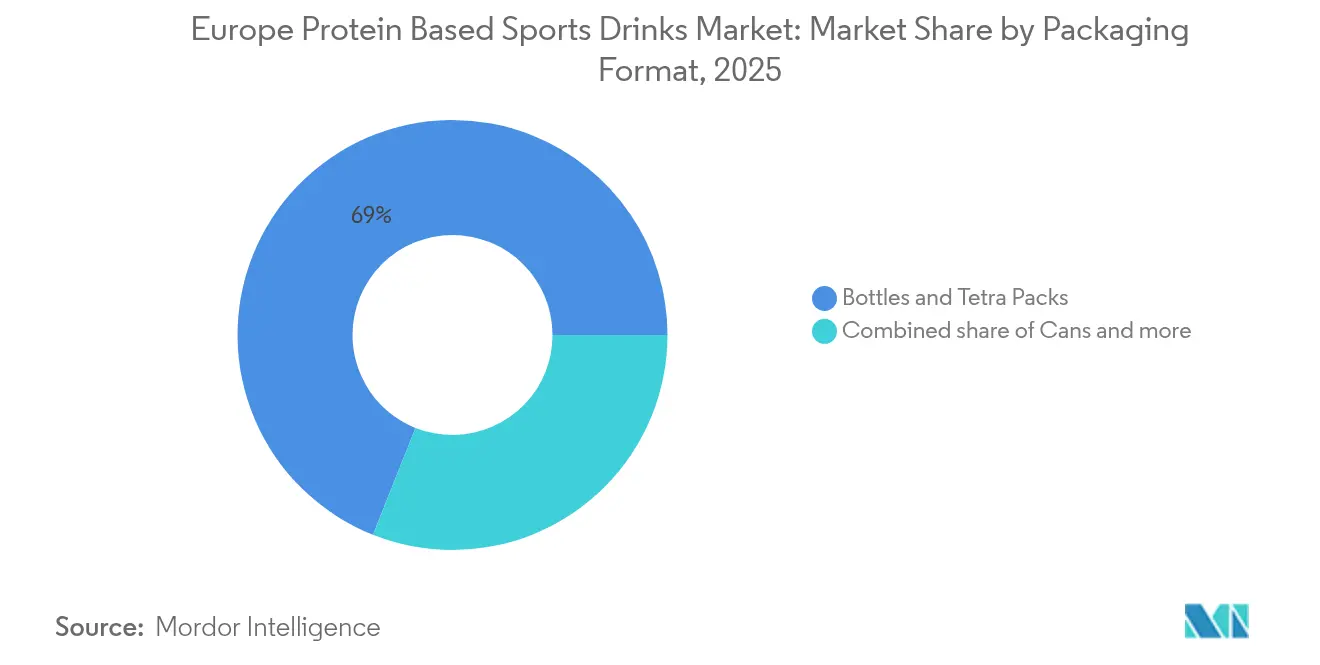

- Por Formato de Envase, las botellas y los envases tipo tetra pack representaron el 68,97% del envasado en 2025, pero las latas de aluminio están creciendo a una CAGR del 8,6% a medida que los minoristas refuerzan los requisitos de reciclabilidad.

- Por Canal de Distribución, los supermercados e hipermercados generaron el 42,55% de las ventas de 2025, aunque el comercio minorista en línea está escalando con mayor rapidez, avanzando a una CAGR del 9,74% impulsado por los modelos de suscripción.

- Por Geografía, el Reino Unido lideró el valor de 2025 con un 37,28%, mientras que Alemania está proyectada para crecer a una CAGR del 9,06%, la más rápida entre las grandes economías de la UE.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Bebidas Deportivas a Base de Proteínas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de bebidas RTD con alto contenido de proteínas convenientes | +1.9% | Global, con la mayor penetración en el Reino Unido, Alemania y los Países Bajos | Mediano plazo (2-4 años) |

| Expansión de las membresías en centros de fitness en toda Europa | +1.6% | Europa Occidental principal (Reino Unido, Alemania, Francia), expansión hacia Polonia y España | Largo plazo (≥ 4 años) |

| Comercio electrónico que habilita la distribución directa al consumidor | +1.4% | América del Norte y Europa, liderado por el Reino Unido, Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Aumento en el consumo de proteínas por parte de consumidoras femeninas para el bienestar | +1.2% | Global, particularmente fuerte en los países nórdicos (Suecia) y el Reino Unido | Mediano plazo (2-4 años) |

| Crecimiento de aguas con proteínas claras orientadas a la hidratación más proteínas | +0.8% | Europa del Sur (España, Italia), con expansión hacia Francia | Mediano plazo (2-4 años) |

| Proteínas de fermentación de precisión que reducen la exposición a alérgenos de lactosa | +0.6% | Europa Occidental (Alemania, los Países Bajos, Bélgica), aprobaciones regulatorias tempranas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de bebidas RTD con alto contenido de proteínas convenientes

En 2024, el European Journal of Clinical Nutrition publicó hallazgos que indicaban que distribuir la ingesta de proteínas entre las comidas —específicamente, de 20 a 30 gramos en cada una— potencia la síntesis de proteínas musculares de manera más eficaz que una sola dosis posterior al entrenamiento. Esta conclusión ha llevado a los consumidores europeos a integrar los suplementos proteicos en su vida diaria, no solo en el gimnasio. Muchos optan ahora por formatos de proteínas listas para consumir como sustitutos de comidas, ya sea durante los desplazamientos o entre reuniones. En respuesta a este cambio, las marcas están reformulando sus batidos, añadiendo fibra, vitaminas y adaptógenos, fusionando así los ámbitos de la nutrición deportiva y los alimentos funcionales. Por ejemplo, el Grenade Energy RTD de Glanbia, lanzado en febrero de 2024, contiene 23 gramos de aislado de suero y 150 miligramos de cafeína, orientado a los trabajadores de oficina que frecuentemente omiten el desayuno. Mientras tanto, la supervisión regulatoria de la Autoridad Europea de Seguridad Alimentaria exige que los productos comercializados como sustitutos de comidas cumplan con umbrales específicos de micronutrientes. Esto no solo complica la formulación de productos, sino que también refuerza la confianza del consumidor[1]Fuente: EFSA, "Perfiles Nutricionales de la UE," efsa.europa.eu.

Expansión de las membresías en centros de fitness en toda Europa

En toda Europa, el aumento de las membresías en centros de fitness está impulsando el crecimiento del mercado de bebidas deportivas a base de proteínas, ya que los consumidores buscan cada vez más una nutrición posejercicio conveniente. El sector europeo del fitness, destacado en el Informe de Mercado 2025 de EuropeActive, ha visto cómo las membresías se dispararon hasta un récord de 71,6 millones en 2024, un notable incremento respecto a los 63,1 millones de 2023[2]Fuente: EuropeActive, "Informe del Mercado Europeo de Salud y Fitness 2024," europeactive.eu. Este aumento en los estilos de vida activos, respaldado por campañas gubernamentales y de salud pública que abogan por el ejercicio regular para abordar desafíos como la obesidad, ha cultivado una amplia base de consumidores ansiosos por soluciones eficientes de recuperación muscular y mejora del rendimiento. En vista de esta tendencia orientada a la salud, los fabricantes están intensificando las innovaciones de productos para satisfacer los variados gustos de los consumidores. Los desarrollos actuales se centran en mejorar el sabor, la textura y la digestibilidad. También se hace énfasis en los ingredientes de etiqueta limpia, los beneficios funcionales (como adaptógenos y probióticos) y el envasado ecológico (como latas reciclables), consolidando el papel de estas bebidas proteicas en el panorama del fitness europeo actual.

El comercio electrónico que habilita la distribución directa al consumidor

En 2024, el 77% de los usuarios de internet de la UE realizaron compras en línea, con suplementos de salud y nutrición deportiva representando el 16% del total de transacciones de alimentos y bebidas en línea, según informó Eurostat. Las marcas adoptan cada vez más modelos de venta directa al consumidor, lo que les permite evitar los márgenes de los minoristas, que típicamente representan del 30 al 35% del precio mayorista. Esta estrategia permite a las marcas reinvertir esos ahorros en la adquisición de clientes, aprovechando frecuentemente a influenciadores en plataformas como Instagram y TikTok. Huel, una marca de sustitutos de comidas del Reino Unido, reportó ingresos de GBP 185 millones (alrededor de USD 235 millones) en 2024. En particular, el 68% de sus ventas provinieron de su propio sitio web y servicio de suscripción. El modelo de suscripción sobresale en el sector de las bebidas proteicas, con tasas de compra repetida superiores al 60%, en marcado contraste con el 25% observado en compras más impulsivas como las bebidas energéticas. Gracias a la amplia red de cumplimiento paneuropeo de Amazon, los costos logísticos han disminuido. Este cambio permite a marcas más pequeñas, como UFIT, igualar las velocidades de entrega de los competidores más grandes sin el costo indirecto de mantener almacenes en cada país.

Aumento en el consumo de proteínas por parte de consumidoras femeninas para el bienestar

En Europa, las mujeres representan ahora el 51% de los consumidores que buscan activamente proteínas. Este cambio demográfico se atribuye en gran medida a campañas en redes sociales que han vinculado con éxito el consumo de proteínas a beneficios como el control del peso, la mejora de la salud de la piel y una mayor resiliencia metabólica. Además, el aumento en la popularidad de los medicamentos agonistas del GLP-1, como Ozempic, ha impulsado indirectamente las ventas de bebidas proteicas. Esto se debe a que los médicos abogan ahora por dietas ricas en proteínas para ayudar a los pacientes a mantener la masa muscular magra durante la pérdida de peso rápida. En respuesta, las marcas están pivotando sus estrategias, introduciendo formulaciones bajas en calorías, adoptando envases en tonos pastel y asegurando respaldos de influenciadores de bienestar, alejándose de los respaldos tradicionales de culturistas. Un ejemplo concreto es el Alpro Sport de Danone, que debutó en marzo de 2024. Con 20 gramos de proteína de base vegetal y tan solo 110 calorías, está específicamente elaborado para mujeres de entre 25 y 45 años, enfatizando las etiquetas limpias por encima de la mera densidad proteica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrictas regulaciones de etiquetado y declaraciones de propiedades saludables de la UE | -0.5% | En toda la UE, con la aplicación más estricta en Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Prima de precio frente a las bebidas deportivas convencionales | -0.7% | Europa del Sur (España, Italia), Europa del Este (Polonia) | Mediano plazo (2-4 años) |

| Volatilidad del suministro de insumos especializados de aislado de suero | -0.4% | Global, con impacto agudo en las regiones lácteas de Irlanda y Nueva Zelanda | Corto plazo (≤ 2 años) |

| Fatiga del gusto del consumidor hacia las bebidas proteicas excesivamente dulces | -0.3% | Europa Occidental (Reino Unido, Alemania, Francia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas regulaciones de etiquetado y declaraciones de propiedades saludables de la UE

En 2024, la Comisión Europea revisó el Reglamento 1924/2006, estipulando que cualquier declaración de propiedades saludables que asocie las proteínas con el mantenimiento o crecimiento muscular debe estar respaldada por un mínimo de dos ensayos clínicos independientes realizados en poblaciones de la UE[3]Fuente: Comisión Europea, "Actualización del Reglamento 1924/2006 de 2024," europa.eu. Esta nueva disposición ha retrasado el lanzamiento de productos entre 6 y 9 meses, ya que las marcas se apresuran a encargar estudios y aguardar la revisión de la Autoridad Europea de Seguridad Alimentaria. Los fabricantes más pequeños, que carecen del capital para realizar ensayos en múltiples sitios, se encuentran en desventaja, lo que lleva a una consolidación del mercado en torno a actores establecidos como Glanbia y Abbott, que cuentan con equipos clínicos internos. En un mensaje claro de tolerancia cero ante el incumplimiento, la Oficina Federal de Protección al Consumidor de Alemania emitió 14 órdenes de cese y desistimiento en 2024 contra marcas que hacían declaraciones no aprobadas. El panorama regulatorio es desigual: si bien todas las proteínas son objeto de escrutinio, las proteínas de base vegetal enfrentan mayores desafíos. Esto se debe en gran medida a que la Autoridad Europea de Seguridad Alimentaria aún no ha definido perfiles de aminoácidos de referencia para la proteína de guisante o arroz, lo que obliga a las marcas a sobreformular para mantener la precisión del etiquetado.

Volatilidad del suministro de insumos especializados de aislado de suero

En el segundo trimestre de 2024, los precios al contado del aislado de suero aumentaron un 18%, alcanzando EUR 15,20 por kilogramo. Este repunte fue impulsado por escaseces de leche relacionadas con la sequía en Irlanda, el principal exportador de suero de Europa, y una caída en la producción de Nueva Zelanda debido al mal tiempo. Estas fluctuaciones de precios están comprimiendo los márgenes brutos de las marcas que dependen de los mercados al contado, en contraste con aquellas que tienen contratos a largo plazo con cooperativas lácteas. Mientras que Glanbia, con sus propias instalaciones de procesamiento de suero en Irlanda, mantuvo estables los costos de insumos, marcas más pequeñas como UFIT y PowerBar vieron sus márgenes reducirse entre un 12 y un 15%. La cadena de suministro enfrenta restricciones adicionales derivadas de la consolidación: tres cooperativas, Fonterra, Arla y Glanbia, dominan el 60% de la producción mundial de aislado de suero, limitando el poder de negociación de los compradores. Los riesgos climáticos están en aumento; en 2024, el estrés térmico provocó una caída del 4% en la producción láctea de Irlanda, y los analistas advierten que los fenómenos meteorológicos extremos podrían causar fluctuaciones anuales de precios del 10 al 15% hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bebida No Alcohólica: Los Batidos Anclan el Volumen, las Aguas Apuntan a la Premiumización

En 2025, los batidos listos para consumir obtuvieron una predominante participación del 69,38% del mercado y se proyecta que se expandan a una sólida CAGR del 8,92% hasta 2031, consolidando su condición de pilar de la categoría. Su posición de liderazgo se atribuye a formulaciones maduras; las marcas han perfeccionado los métodos de emulsificación para evitar la separación de proteínas, garantizando una textura cremosa, y la conveniencia de las botellas de 330 mililitros, que caben fácilmente en los portavasos de los automóviles y en las bolsas de gimnasio. Lanzado en febrero de 2024, el Grenade Energy RTD de Glanbia ejemplifica la progresión de este segmento, combinando 23 gramos de aislado de suero con 150 miligramos de cafeína, posicionándolo tanto como sustituto del desayuno como energizante previo al entrenamiento. En el sur de Europa, las aguas proteicas están ganando terreno, con consumidores que asocian la opacidad con pesadez y que prefieren bebidas transparentes con infusión de frutas. El Clear Protein Water de Optimum Nutrition, presentado en abril de 2024, emplea hidrólisis enzimática para transformar el suero en péptidos transparentes, incorporando posteriormente extractos naturales de frutas. Mientras tanto, las mezclas isotónicas de proteínas, que combinan electrolitos con entre 10 y 15 gramos de proteína, se están volviendo populares entre los atletas de resistencia. Sin embargo, enfrentan desafíos: los problemas de formulación pueden provocar la precipitación de proteínas en entornos con alto contenido de sal, como destacó el European Journal of Sport Science.

Dentro de la categoría «Otros», que engloba cafés y tés enriquecidos con proteínas, se registró un notable crecimiento del 19% en 2024. Marcas como Arla Foods aprovecharon esta tendencia, presentando un café frío con infusión de 20 gramos de proteína, orientado específicamente a los viajeros matutinos. La supervisión regulatoria de la Autoridad Europea de Seguridad Alimentaria exige que los productos etiquetados como bebidas deportivas cumplan con criterios específicos de electrolitos. Si bien esto complica la formulación de las mezclas isotónicas de proteínas, simultáneamente eleva las barreras de entrada para los nuevos actores. La trayectoria futura del segmento está estrechamente vinculada a las innovaciones de sabor; los comentarios de los consumidores de Alemania y el Reino Unido indican una calificación de refrescancia un 20% superior para las aguas proteicas claras en comparación con los batidos tradicionales, lo que subraya el potencial de la diversificación de formatos para impulsar la premiumización.

Por Fuente: Las Proteínas Vegetales Ganan Participación a Pesar de las Brechas en Aminoácidos

En 2025, las proteínas de fuente animal dominaron con una participación de mercado del 35,61%, impulsadas por la rápida digestión y el superior perfil de aminoácidos del aislado de suero. Sin embargo, las proteínas de fuente vegetal siguen una trayectoria más acelerada, expandiéndose a una CAGR del 8,76% hasta 2031. Este aumento está impulsado por el auge de los consumidores flexitarianos y las estrategias para evitar alérgenos. Abordando la crítica histórica de que las proteínas vegetales carecen de leucina suficiente para la síntesis de proteínas musculares, el Alpro Sport de Danone, lanzado en marzo de 2024, combina proteínas de guisante y arroz para lograr un perfil completo de aminoácidos. La línea Garden Gourmet de Nestlé, presentada en mayo de 2024, utiliza proteína de haba, una fuente novedosa con un 30% menos de emisiones de carbono que la soja, orientada a los consumidores con conciencia medioambiental en Alemania y los Países Bajos. La cadena de suministro de proteínas vegetales está evolucionando; en 2024, el proveedor francés de ingredientes Roquette inauguró una planta de proteína de guisante en Bélgica con una capacidad de 20.000 toneladas métricas. Este movimiento no solo redujo los costos de insumos en un 12%, sino que también posicionó a las marcas para fijar el precio de las bebidas de base vegetal dentro del 10% de sus homólogas a base de suero.

Dentro del segmento de fuente animal, la proteína de clara de huevo y los péptidos de colágeno ocupan nichos de mercado específicos, atrayendo a quienes evitan los lácteos pero desean aminoácidos de origen animal. En 2024, Premier Protein de Post Holdings presentó un batido con infusión de colágeno en el Reino Unido, destacando los beneficios para la salud articular de los consumidores mayores de 50 años. El debate planta versus animal sigue siendo controvertido: estudios clínicos de 2024 publicados en el British Journal of Nutrition revelan una ventaja del 18% de la proteína de suero sobre la proteína de guisante en la estimulación de la síntesis de proteínas musculares en base gramo por gramo. Sin embargo, las proteínas vegetales presentan una reducción del 70% en las emisiones de gases de efecto invernadero, lo que plantea un dilema entre rendimiento y sostenibilidad. En respuesta a esta división, las marcas están diversificando sus ofertas; el Optimum Nutrition de Glanbia comercializa tanto el Gold Standard a base de suero como su homólogo de base vegetal, Gold Standard Plant, en paralelo, permitiendo a los consumidores elegir según sus valores.

Por Formato de Envase: Las Latas de Aluminio Aumentan por los Mandatos de Sostenibilidad

En 2025, las botellas y los tetra packs mantuvieron una participación dominante del 68,97% en el mercado de envases, gracias a las infraestructuras de llenado establecidas y la familiaridad del consumidor. Sin embargo, las latas se encuentran en una trayectoria ascendente, con una CAGR del 8,6% hasta 2031. Este aumento está impulsado por los mandatos de sostenibilidad de los minoristas y la reciclabilidad infinita del aluminio. En respuesta a la creciente demanda de las marcas de bebidas proteicas, Ball Corporation, el principal fabricante mundial de latas para bebidas, aumentó su capacidad de producción europea en un 15% en 2024. Los gigantes minoristas Tesco y Carrefour declararon en 2024 su intención de priorizar el espacio en estanterías para bebidas en aluminio o vidrio sobre las de plástico para 2026, acelerando el cambio de la industria. Según Packaging Europe, las latas llevan ventaja: protegen el contenido de la luz y el oxígeno de manera más eficaz que las botellas de PET, extendiendo la vida útil de 9 a 12 meses y reduciendo los residuos por deterioro. En 2024, Science in Sport cambió su línea REGO Protein a latas, destacando la tendencia del consumidor hacia los formatos para llevar que caben cómodamente en los casilleros del gimnasio.

En Europa Central y del Este, donde la infraestructura de cadena de frío es deficiente y los consumidores se inclinan hacia productos estables en estantería, los envases asépticos —recipientes de cartón multicapa diseñados para el almacenamiento a temperatura ambiente— están ganando terreno. Tetra Pak lanzó un envase de cartón optimizado para proteínas en 2024, con un revestimiento interior que reduce la adhesión de proteínas, lo que condujo a una reducción del 8% en la pérdida de producto durante el llenado. La categoría «Otros», que engloba bolsas y sobres monodosis preferidos por viajeros y entusiastas del aire libre, tiene dificultades para escalar debido a los elevados costos de envasado por unidad. La Comisión Europea destaca que los marcos regulatorios, como la Directiva de Envases y Residuos de Envases de la UE, establecen una tasa de recogida para reciclaje del 90% para los envases de bebidas para 2029, con una clara preferencia por el aluminio y el vidrio sobre los laminados multimaterial.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe la Asignación Tradicional en Estanterías

En 2025, los supermercados e hipermercados mantuvieron una participación del 42,55% en el panorama de distribución, aprovechando el alto tráfico de consumidores y las compras por impulso. Sin embargo, las tiendas minoristas en línea están creciendo rápidamente, con una CAGR del 9,74% hasta 2031, la más alta entre todos los canales. Esta tendencia pone de manifiesto un cambio generacional: los consumidores menores de 35 años descubren las bebidas proteicas a través de influenciadores de Instagram y compran en Amazon o en los sitios web de las marcas, mientras que los mayores de 45 prefieren navegar en tienda y los programas de fidelidad de los minoristas, según Eurostat. Huel generó GBP 185 millones (USD 235 millones) en 2024, con el 68% de sus ingresos provenientes de su sitio web y servicio de suscripción, prescindiendo del comercio minorista tradicional. Los modelos de suscripción aseguran compras repetidas —la tasa de abandono anual de Huel es del 12%, en comparación con el 40% de los compradores únicos— y permiten a las marcas utilizar los datos de los clientes para el marketing personalizado.

Las tiendas especializadas y de salud, como GNC y Holland & Barrett, están perdiendo participación a medida que los consumidores se trasladan al entorno en línea, pero siguen siendo fundamentales para las pruebas de producto. Cabe destacar que el 58% de los compradores primerizos de bebidas proteicas en Europa adquieren el producto en tienda y vuelven a pedirlo en línea si quedan satisfechos. La red de cumplimiento paneuropeo de Amazon permite a marcas más pequeñas como UFIT ofrecer entrega al día siguiente en 15 países sin construir almacenes, igualando el campo de juego. La categoría «Otros Canales de Distribución», que incluye gimnasios, máquinas expendedoras y tiendas de conveniencia, representa el 17,73% del volumen. En 2024, PureGym se asoció con Science in Sport para instalar máquinas expendedoras con sabores exclusivos en 300 ubicaciones en el Reino Unido, convirtiendo las pruebas en compras habituales. Los factores regulatorios tienen un impacto mínimo en la distribución, aunque la Ley de Servicios Digitales de la UE impone transparencia en los mercados en línea, garantizando declaraciones de propiedades saludables coherentes en las plataformas de comercio electrónico, según la Comisión Europea.

Análisis Geográfico

En 2025, el Reino Unido aseguró una dominante participación del 37,28% del mercado, aprovechando su temprana adopción de dietas ricas en proteínas, una bien establecida red de tiendas especializadas y una inclinación cultural hacia las bebidas de sustitución de comidas. En promedio, los consumidores británicos gastan GBP 42 (USD 53) anuales en bebidas proteicas, el doble de la norma europea. Este mayor gasto se atribuye en gran medida a una sólida penetración de membresías en gimnasios, con el 16,2% de la población inscrita en 2024, y a los respaldos del Servicio Nacional de Salud, que vincula la ingesta de proteínas con el envejecimiento saludable. Huel, una empresa con sede en Hertfordshire, es un testimonio del liderazgo del mercado del Reino Unido, generando GBP 185 millones (USD 235 millones) notables en 2024 y extendiendo su alcance a 18 naciones europeas. Mientras tanto, Alemania está en un rápido ascenso, con una CAGR del 9,06% hasta 2031, el ritmo más veloz entre los principales mercados. Este auge está respaldado por iniciativas de fitness avaladas por el gobierno, en particular el programa «Bewegt GESUND bleiben», que ofrece subsidios de membresía en gimnasios a ciudadanos mayores de 60 años. Además, existe una inclinación cultural hacia los alimentos funcionales, especialmente aquellos con listas de ingredientes transparentes. En un movimiento destacado, los gigantes alemanes Aldi y Lidl introdujeron bebidas proteicas de marca propia en 2024, con un precio de EUR 1,80 por unidad. Para finales de ese año, estas bebidas alcanzaron una participación de volumen del 11,92%, desafiando a las marcas establecidas a justificar su precio superior.

Francia, Italia y España representaron conjuntamente el 27,84% del valor del mercado en 2025, pero sus tasas de crecimiento quedaron por detrás de las de Europa Occidental. Esto se atribuye a una menor penetración de las membresías en gimnasios y a una inclinación cultural hacia las fuentes de proteínas de alimentos enteros, como el yogur y el queso. Abordando las reticencias locales hacia los ingredientes sintéticos, el Alpro Sport de Danone, lanzado en marzo de 2024, se adapta específicamente al gusto francés con su certificación orgánica y dulzura reducida. En España e Italia, la demanda de aguas con proteínas claras aumentó un 22% en 2024, impulsada por el calor estival y una preferencia cultural contra las texturas cremosas.

Los Países Bajos, Bélgica y Suecia, que en conjunto representaron el 11,06% del valor del mercado en 2025, han consolidado un nicho significativo, gracias a sus poblaciones adineradas y sus avanzadas culturas de bienestar. Cabe destacar que los Países Bajos tienen la mayor densidad de centros de fitness de Europa, con un centro por cada 4.200 residentes. Polonia, con 4,8 millones de miembros de gimnasios en 2024, está emergiendo como una nueva frontera. Las cadenas internacionales como FitX y McFit están estableciendo instalaciones económicas en ciudades secundarias. Sin embargo, el mercado enfrenta desafíos, ya que la sensibilidad al precio limita el alcance de los productos premium.

Panorama Competitivo

En el mercado europeo de bebidas deportivas a base de proteínas, los principales actores como Glanbia, PepsiCo y Nestlé dominan una porción significativa de los ingresos. Sin embargo, el mercado permanece fragmentado por debajo del nivel superior, con especialistas regionales que defienden segmentos de nicho a través de sabores localizados, patrocinio de clubes deportivos amateur y modelos de venta directa al consumidor que eluden los canales minoristas tradicionales. El Optimum Nutrition y Grenade de Glanbia lideran el segmento premium, aprovechando los respaldos clínicos de atletas profesionales. Mientras tanto, Gatorade Protein y Muscle Milk de PepsiCo apuntan a los consumidores del mercado masivo con distribución en supermercados y precios competitivos. Nestlé se enfoca en la innovación de base vegetal, ejemplificada por su línea Garden Gourmet, lanzada en mayo de 2024, que utiliza proteína de haba para atraer a consumidores con conciencia medioambiental en Alemania y los Países Bajos. Los actores disruptivos como Huel y UFIT están captando demografías más jóvenes a través del marketing impulsado por Instagram y los modelos de suscripción, logrando valores de vida del cliente tres veces superiores a los de los compradores únicos.

Las oportunidades emergentes en el mercado incluyen las proteínas de fermentación de precisión, que proporcionan alternativas de suero sin lactosa, y los cafés enriquecidos con proteínas, que crecieron un 19% en 2024. Marcas como Arla Foods han capitalizado esta tendencia, introduciendo café frío con 20 gramos de proteína. Los avances tecnológicos también están reformulando el panorama competitivo. La hidrólisis enzimática está permitiendo la producción de aguas proteicas claras, eliminando la textura calcárea de los batidos tradicionales. Además, las líneas de llenado aséptico están reduciendo los costos de la cadena de frío en un 25% mediante el almacenamiento a temperatura ambiente, facilitando la expansión del mercado en el sur y el este de Europa.

Los marcos regulatorios, como los requisitos de justificación de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria, favorecen a los actores establecidos con equipos clínicos internos, elevando las barreras de entrada para las marcas más pequeñas. Los registros de patentes destacan las prioridades estratégicas dentro del mercado. En 2024, Glanbia presentó siete patentes relacionadas con técnicas de estabilización de proteínas, mientras que Danone presentó cinco patentes centradas en la mezcla de proteínas vegetales para lograr perfiles completos de aminoácidos. Estos desarrollos subrayan la dinámica competitiva y la innovación que impulsan el mercado europeo de bebidas deportivas a base de proteínas.

Líderes de la Industria Europea de Bebidas Deportivas a Base de Proteínas

Glanbia PLC

PepsiCo Inc.

Abbott Laboratories

THG plc

Mondelez International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Danone lanzó Alpro Sport, una bebida proteica de base vegetal que combina proteína de guisante y arroz para aportar 20 gramos de proteína y un perfil completo de aminoácidos, orientada a los consumidores flexitarianos en Alemania, Francia y los Países Bajos. El producto está certificado como orgánico y tiene un precio de EUR 2,80 por botella de 330 mililitros, posicionándolo como una alternativa premium a las bebidas a base de suero.

- Febrero de 2024: Glanbia introdujo Grenade Energy RTD, un batido proteico listo para consumir que combina 23 gramos de aislado de suero con 150 miligramos de cafeína, comercializado como sustituto del desayuno y combustible previo al entrenamiento para trabajadores de oficina y viajeros habituales. El producto se lanzó en el Reino Unido, Irlanda y Alemania, con distribución a través de supermercados y canales en línea.

- Mayo de 2024: Nestlé amplió su línea Garden Gourmet con bebidas proteicas que utilizan proteína de haba, que genera un 30% menos de emisiones de carbono que la soja. El lanzamiento se orientó a los consumidores con conciencia medioambiental en Alemania y los Países Bajos, con disponibilidad en los supermercados Albert Heijn y Edeka.

Alcance del Informe del Mercado Europeo de Bebidas Deportivas a Base de Proteínas

Las Latas de Metal y las Botellas de PET están cubiertas como segmentos por Tipo de Envase. Las Tiendas de Conveniencia, el Comercio Minorista en Línea, las Tiendas Especializadas, los Supermercados/Hipermercados y Otros están cubiertos como segmentos por Subcanal de Distribución. Bélgica, Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía y el Reino Unido están cubiertos como segmentos por País.| Batidos Listos para Consumir |

| Agua Proteica |

| Mezclas Isotónicas de Proteínas |

| Otros |

| Fuente Animal |

| Fuente Vegetal |

| Botellas y Tetra Packs |

| Latas |

| Envases Asépticos |

| Otros |

| Supermercados/Hipermercados |

| Tiendas Especializadas y de Salud |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Tipo de Bebida No Alcohólica | Batidos Listos para Consumir |

| Agua Proteica | |

| Mezclas Isotónicas de Proteínas | |

| Otros | |

| Fuente | Fuente Animal |

| Fuente Vegetal | |

| Formato de Envase | Botellas y Tetra Packs |

| Latas | |

| Envases Asépticos | |

| Otros | |

| Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Especializadas y de Salud | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Definición de mercado

- Bebidas Gaseosas (BG) - Las bebidas gaseosas (BG) son bebidas no alcohólicas carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, limón-lima, naranja y diversas sodas con sabores de frutas. Se comercializan en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento del mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y aromas añadidos.

- Té Listo para Consumir (RTD) y Café Listo para Consumir (RTD) - El té listo para consumir (RTD) y el café listo para consumir (RTD) son bebidas no alcohólicas preenvasadas, elaboradas y preparadas para su consumo sin dilución adicional. El té RTD incluye típicamente diversas variedades de té, infusionadas con aromas y edulcorantes, y se comercializa en botellas, latas o cartones. De manera similar, el café RTD consiste en formulaciones de café preelaborado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para su consumo sobre la marcha.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Por su parte, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después de la actividad física, el ejercicio o una actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas Gaseosas | Las bebidas gaseosas (BG) son una combinación de agua carbonatada y aromatizante, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La cola estándar se define como el sabor original de la soda de cola. |

| Cola Dietética | Una bebida gaseosa a base de cola que no contiene azúcar o contiene cantidades bajas del mismo. |

| Bebidas Gaseosas con Sabor a Frutas | Una bebida carbonatada elaborada a partir de jugo de frutas o sabor a frutas con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, ya sea de forma individual o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida obtenida de la extracción o presión del líquido natural contenido en frutas y verduras. |

| Jugo al 100% | Jugo de frutas/verduras elaborado a partir de frutas en forma de su jugo, sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes ni colorantes al jugo de frutas. |

| Bebidas a Base de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de frutas/verduras con hasta un 24% de extracto de frutas/verduras. |

| Néctar (25-99% de Jugo) | Jugos que pueden contener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de Jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y similar al jarabe, conocido como concentrado de jugo. |

| Café Listo para Consumir | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café con Hielo | Un café con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Extracción en Frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Consumir | El té listo para consumir (RTD) es un producto de té envasado listo para su consumo inmediato sin necesidad de preparación o infusión. |

| Té con Hielo | El té con hielo es una bebida elaborada con té sin leche, pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té Verde | El té verde es una bebida de té que favorece el estado de alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otros materiales vegetales en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden o no ser carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos posibles ingredientes. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las bebidas energéticas tradicionales son bebidas gaseosas funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas sin edulcorantes artificiales ni colorantes sintéticos. En cambio, contienen ingredientes de origen natural como té verde, yerba mate y extractos botánicos. |

| Tomas de Energía | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración de sal y azúcar superior a la del cuerpo humano. Se recomienda consumirlas después del ejercicio, ya que es importante reponer rápidamente los niveles de glucógeno tras el esfuerzo. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar inferior a la del cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua con electrolitos es agua enriquecida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que contienen proteínas añadidas que mejorarán el rendimiento y reducirán la degradación de las proteínas musculares. |

| Venta en el Establecimiento | La venta en el establecimiento se refiere a los lugares que venden bebidas para su consumo inmediato en el local, como bares, restaurantes y pubs. |

| Venta Fuera del Establecimiento | La venta fuera del establecimiento se refiere generalmente a lugares como licorerías, supermercados y otros establecimientos donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y combustible. |

| Tienda Especializada | Una tienda especializada es un comercio que ofrece una amplia selección de marcas, estilos o modelos dentro de una categoría de productos relativamente específica. |

| Comercio Minorista en Línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores a través de un sitio web. |

| Envasado Aséptico | El envasado aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles dentro de un recipiente y cierre previamente esterilizados bajo condiciones estériles, para formar un sello que excluye eficazmente a los microorganismos. Esto incluye tetra packs, cartones, bolsas, etc. |

| Botella de PET | Una botella de PET es una botella fabricada con tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan habitualmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos Desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Milenial | Cualquier persona nacida entre 1981 y 1996 (con edades de entre 23 y 38 años en 2019) se considera un milenial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunitaria y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| Sobre la Marcha | Significa hacer o gestionar algo mientras se está ocupado con otra actividad y sin desviar los planes para acomodarlo. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se introduce una moneda o un token. |

| Tienda de Descuento | Una tienda de descuento o establecimiento de descuento ofrece un formato minorista en el que los productos se venden a precios que son, en principio, inferiores a un "precio minorista completo" real o supuesto. Los establecimientos de descuento se basan en compras al por mayor y en una distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | Las etiquetas limpias en el mercado de bebidas son bebidas elaboradas a partir de pocos ingredientes de origen natural y que no están procesadas o solo lo están ligeramente. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de manera recreativa, como potenciador cognitivo suave para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de cortos períodos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda Cremosa | La soda cremosa es una bebida gaseosa dulce. Generalmente aromatizada con vainilla y basada en el sabor de un flotador de helado. |

| Cerveza de Raíz | La cerveza de raíz es una bebida gaseosa dulce norteamericana, elaborada tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de Vainilla | Una bebida gaseosa aromatizada con vainilla. |

| Sin Lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína dependen de otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del complejo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción