Tamaño y Cuota del Mercado de Bebidas Orgánicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Orgánicas por Mordor Intelligence

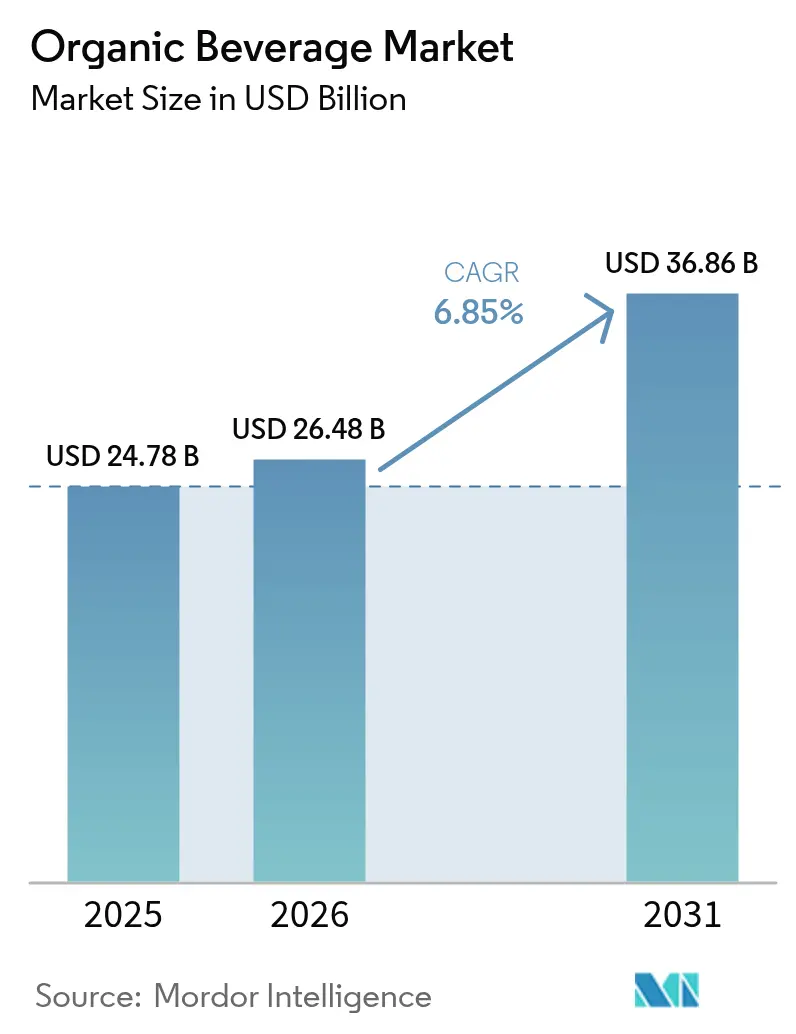

El tamaño del mercado de bebidas orgánicas en 2026 se estima en USD 26,48 mil millones, creciendo desde el valor de 2025 de USD 24,78 mil millones, con proyecciones para 2031 que muestran USD 36,86 mil millones, creciendo a una CAGR del 6,85% durante el período 2026-2031. El crecimiento se sustenta en un cambio estructural en las prioridades del consumidor hacia formulaciones orgánicas certificadas que evitan los aditivos sintéticos. La adquisición de Poppi por parte de PepsiCo por USD 1.950 millones en marzo de 2025 confirma que los refrescos funcionales, otrora confinados a las tiendas especializadas, se han convertido en estratégicos para los conglomerados globales. El endurecimiento regulatorio en las naciones productoras, especialmente la octava edición del Programa Nacional para la Producción Orgánica (NPOP) de India, está abriendo oportunidades de exportación para los proveedores certificados, al tiempo que eleva los obstáculos de cumplimiento para los adoptantes tardíos. La innovación en envases está acelerando la demanda; las botellas siguen liderando los volúmenes en 2024, aunque las bolsas y los sobres están erosionando esa ventaja debido a su menor huella de carbono y la conveniencia del control de porciones. El comercio minorista en línea, impulsado por modelos de venta directa al consumidor y aplicaciones de comercio rápido, es ahora el canal de distribución de más rápido crecimiento.

Conclusiones Clave del Informe

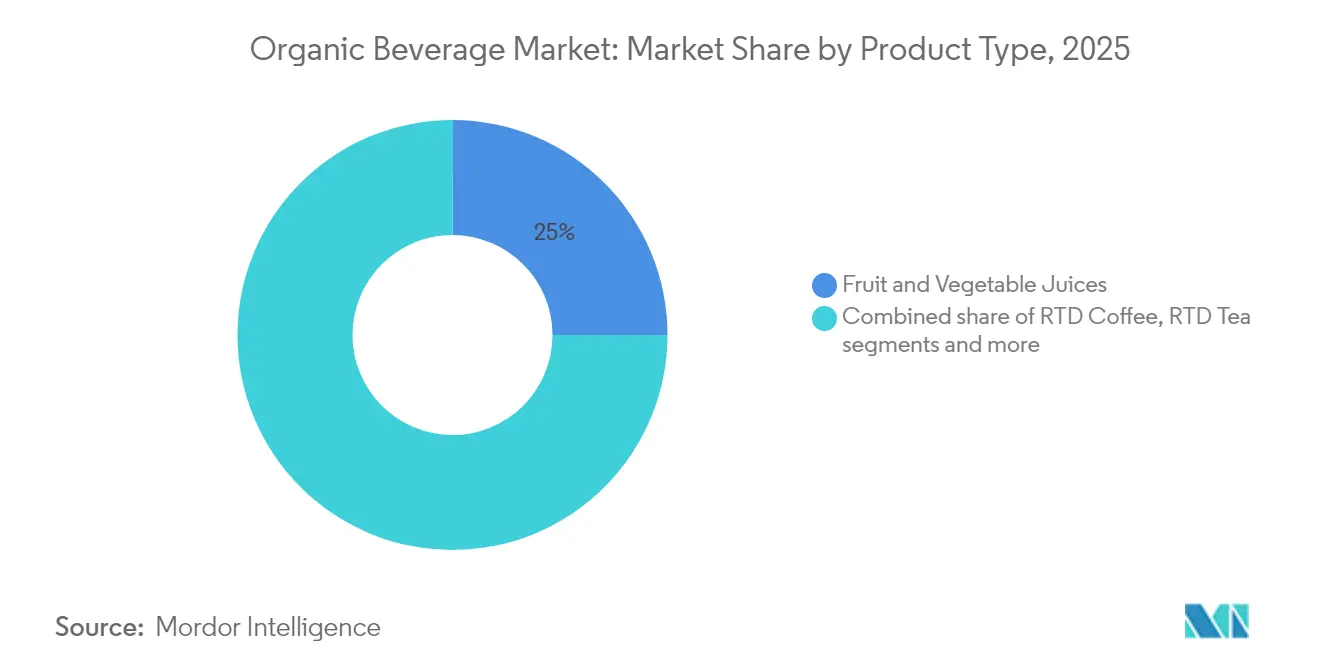

- Por tipo de producto, los jugos de frutas y verduras representaron el 24,96% de la cuota de mercado en 2025; las bebidas funcionales lideraron con una CAGR del 8,29% hasta 2031, superando el promedio del mercado de bebidas orgánicas.

- Por tipo de envase, las botellas retuvieron el 43,92% de la cuota en 2025, mientras que las bolsas y sobres se expanden a una CAGR del 8,75% hasta 2031.

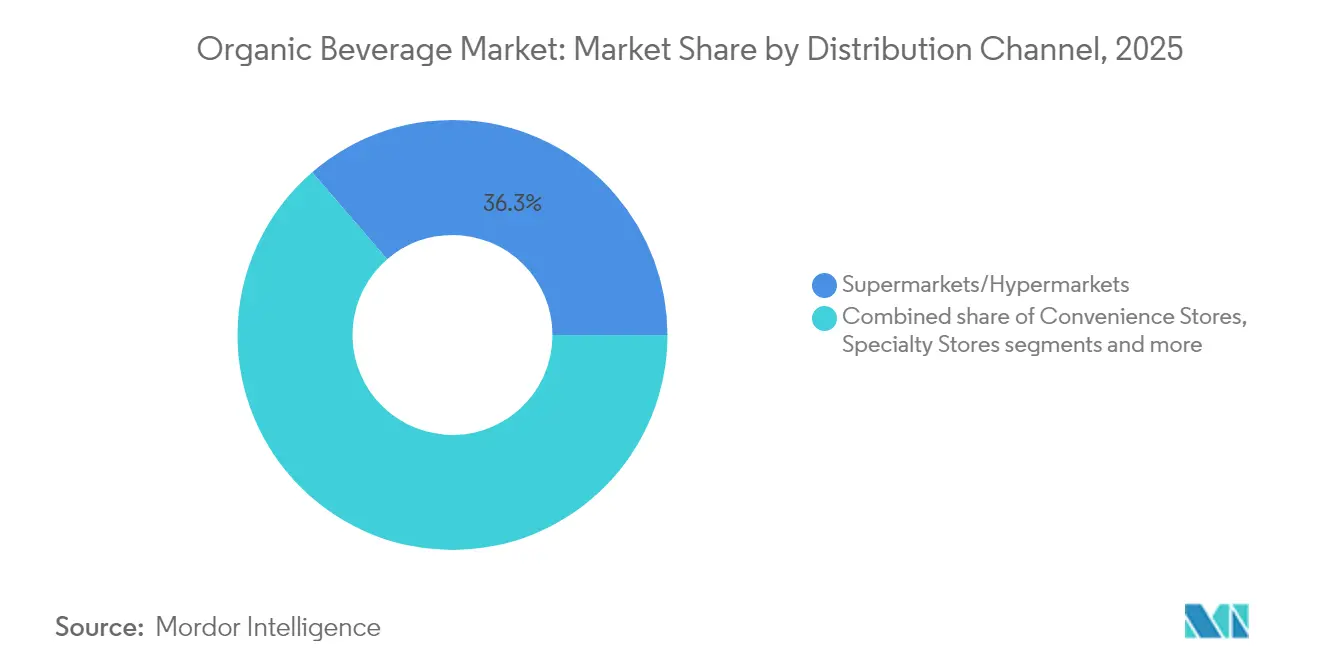

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 36,32% de la cuota del mercado de bebidas orgánicas en 2025; el comercio minorista en línea registra la CAGR proyectada más alta, del 8,96%, hasta 2031.

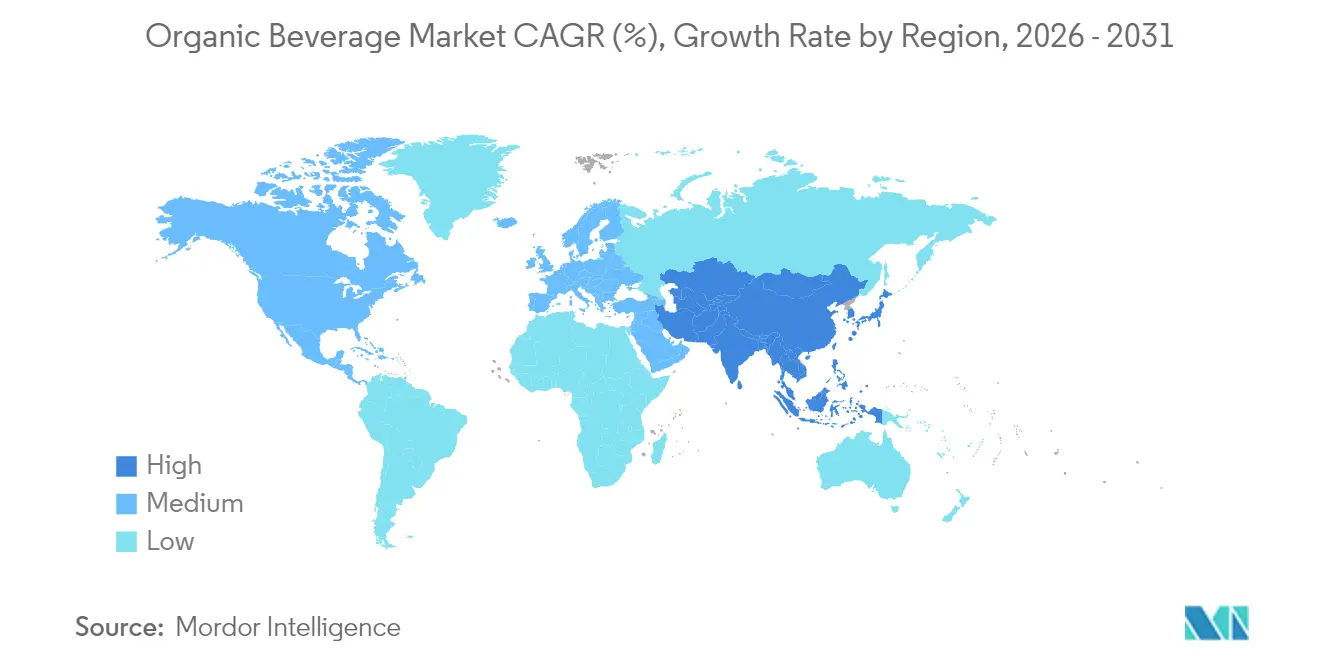

- Por geografía, América del Norte capturó el 35,41% del valor en 2025, y se prevé que Asia-Pacífico registre la CAGR regional más rápida, del 7,53%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bebidas Orgánicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y el bienestar y el deseo de evitar aditivos sintéticos y pesticidas | +1.5% | Global, con mayor adopción en América del Norte, Europa Occidental y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Preferencia creciente por productos naturales y de etiqueta limpia | +1.2% | América del Norte y Europa como núcleo, expandiéndose hacia los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de bebidas a base de plantas, funcionales y enriquecidas (probióticos, herbales, no lácteas) | +1.8% | Global, con rápida adopción en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de apoyo y certificaciones que promueven la agricultura y los productos orgánicos | +0.9% | Asia-Pacífico (India, China), Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuerte mercadotecnia, influencia en redes sociales y posicionamiento de marca en torno a lo "orgánico" y lo "natural" | +0.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Innovación de productos en sabores, ingredientes y formatos adaptados a necesidades específicas de estilo de vida | +1.3% | Global, con ganancias tempranas en América del Norte, Europa Occidental y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y el bienestar y el deseo de evitar aditivos sintéticos y pesticidas

La creciente conciencia sobre la salud y el bienestar impulsa el mercado de bebidas orgánicas, ya que los consumidores priorizan cada vez más los productos naturales libres de aditivos sintéticos y pesticidas. Este cambio refleja una mayor conciencia de los riesgos para la salud a largo plazo asociados con los residuos químicos en las bebidas convencionales, lo que impulsa la demanda de alternativas orgánicas certificadas. Según la Asociación de Comercio Orgánico (Organic Trade Association), el 90% de los consumidores de la Generación Z (entre 13 y 28 años) se identifican como consumidores orgánicos comprometidos o nuevos, acelerando esta tendencia a través de su influencia en las decisiones de compra y la promoción en redes sociales [1]Fuente: Asociación de Comercio Orgánico, "Encuesta de la Industria Orgánica de EE. UU. 2024," ota.com. Los padres buscan especialmente jugos orgánicos y tés para sus hijos a fin de minimizar la exposición a sustancias nocivas durante las etapas críticas del desarrollo. Las tendencias de bienestar amplifican esta preferencia, posicionando las bebidas orgánicas como opciones funcionales que apoyan la inmunidad, la hidratación y la desintoxicación. Además, la expansión minorista de las secciones orgánicas y la tolerancia a precios premium subrayan la sólida trayectoria de crecimiento del segmento, impulsada por decisiones de compra orientadas a la salud.

Preferencia creciente por productos naturales y de etiqueta limpia

La preferencia creciente por productos naturales y de etiqueta limpia impulsa el mercado de bebidas orgánicas, ya que los consumidores rechazan los conservantes, colorantes y saborizantes artificiales prevalentes en las ofertas convencionales. Esta demanda surge de un mayor escrutinio de las listas de ingredientes, con compradores que favorecen la transparencia y el procesamiento mínimo en jugos, tés y bebidas funcionales. Según una investigación de la Oficina de Promoción de Importaciones del Ministerio de Asuntos Exteriores de los Países Bajos (CBI Ministry of Foreign Affairs), se proyecta que los productos de etiqueta limpia constituirán más del 70% de los portafolios en 2025 y 2026, aumentando desde el 52% en 2021[2]Fuente: Oficina de Promoción de Importaciones del Ministerio de Asuntos Exteriores de los Países Bajos, "¿Qué tendencias ofrecen oportunidades?", cbi.eu, lo que subraya el rápido cambio de portafolio entre los fabricantes. El posicionamiento de etiqueta limpia permite precios premium, ya que las certificaciones orgánicas señalan pureza y autenticidad a los compradores exigentes. Los segmentos demográficos más jóvenes, en particular los millennials y la Generación Z, impulsan este cambio a través de la influencia en las redes sociales y los valores de consumo ético. Los minoristas responden ampliando los pasillos orgánicos y destacando las afirmaciones de "sin aditivos" para capturar cuota de mercado.

Crecimiento de bebidas a base de plantas, funcionales y enriquecidas (p. ej., probióticos, herbales, no lácteas)

El crecimiento de bebidas orgánicas a base de plantas, funcionales y enriquecidas, como probióticos, infusiones herbales y alternativas no lácteas, impulsa el mercado de bebidas orgánicas ante la creciente demanda de opciones que mejoran la salud. Los consumidores buscan bebidas que ofrezcan beneficios específicos para la salud, como la mejora de la salud intestinal, el refuerzo inmunológico y el alivio del estrés, a través de botánicos naturales y superalimentos. Las variedades a base de plantas, incluidas las leches de almendra y avena, capturan cuota de mercado frente a los lácteos tradicionales a medida que la intolerancia a la lactosa y el veganismo aumentan a nivel mundial. Las formulaciones enriquecidas con vitaminas, adaptógenos y nootrópicos atraen a los entusiastas del bienestar que priorizan la nutrición preventiva. Esta diversificación amplía el atractivo de la categoría más allá de los jugos hacia los tés RTD y las kombuchas con poder de fijación de precios premium. Los fabricantes aprovechan la certificación orgánica para diferenciarse en los saturados pasillos de productos funcionales. La innovación del segmento impulsa un crecimiento de dos dígitos, remodelando los paisajes minoristas con mayor espacio en estanterías.

Iniciativas gubernamentales de apoyo y certificaciones que promueven la agricultura y los productos orgánicos

Las iniciativas gubernamentales de apoyo y las certificaciones que promueven la agricultura orgánica aceleran el mercado de bebidas orgánicas al proporcionar incentivos financieros, subsidios y etiquetado estandarizado que genera confianza en el consumidor. En los Estados Unidos, la Iniciativa de Transición Orgánica del Departamento de Agricultura de los Estados Unidos (USDA) destinó USD 300 millones para ayudar a los agricultores en la transición hacia prácticas orgánicas, complementado por USD 20 millones adicionales del Programa de Educación y Certificación Orgánica y de Transición para aliviar los costos de certificación[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Hoja Informativa de la Iniciativa de Transición Orgánica," usda.gov. Programas como el Sello Orgánico del USDA, el Reglamento Orgánico de la Unión Europea y los esquemas nacionales en Asia-Pacífico reducen los costos de producción para los agricultores, al tiempo que garantizan la trazabilidad desde la granja hasta la botella. Estas políticas amplían la superficie certificada para cultivos clave como frutas, hierbas y hojas de té, estabilizando las cadenas de suministro para los productores de jugos y RTD. Las facilidades de importación/exportación bajo acuerdos de equivalencia orgánica impulsan el comercio transfronterizo, especialmente para las exportaciones premium de los mercados emergentes. Las certificaciones señalan calidad y sostenibilidad, justificando los precios premium y atrayendo a compradores con conciencia ecológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores costos de producción y materias primas que conducen a precios premium en estanterías | -1.1% | Global, con presión aguda en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Estrictas reglas de certificación orgánica, etiquetado y costos de cumplimiento | -0.6% | Global, particularmente Europa, América del Norte e India | Largo plazo (≥ 4 años) |

| Sensibilidad al precio en los segmentos de consumidores del mercado masivo que limita la penetración | -0.9% | Mercados emergentes en Asia-Pacífico, América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Riesgo de calidad inconsistente o problemas de contaminación que erosionan la confianza del consumidor | -0.5% | Global, con mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores costos de producción y materias primas que conducen a precios premium en estanterías

Los mayores costos de producción y materias primas representan una restricción significativa para el mercado de bebidas orgánicas, lo que contribuye a precios premium en estanterías que pueden limitar la accesibilidad del consumidor. La agricultura orgánica exige prácticas estrictas, incluido el cultivo sin pesticidas, la rotación de cultivos y los procesos de certificación, que aumentan los costos de insumos en comparación con la agricultura convencional. Estos costos se amplifican aún más por los menores rendimientos, la cosecha intensiva en mano de obra y las técnicas de procesamiento especializadas que preservan la integridad orgánica. Las complejidades de la cadena de suministro, como la disponibilidad limitada de materias primas y los controles de calidad mejorados, también elevan los gastos. Como resultado, las bebidas orgánicas suelen tener precios de venta al público más altos, lo que puede disuadir a los consumidores sensibles al precio a pesar de la creciente conciencia sobre la salud. Los minoristas enfrentan desafíos para equilibrar los precios premium con la demanda masiva, mientras que los fabricantes lidian con presiones de costos que afectan los márgenes.

Estrictas reglas de certificación orgánica, etiquetado y costos de cumplimiento

Las estrictas reglas de certificación orgánica, etiquetado y los costos de cumplimiento restringen el mercado de bebidas orgánicas al imponer rigurosos requisitos de documentación, auditorías y trazabilidad que elevan los costos operativos. Los productores deben adherirse a normas como el Sello Orgánico del USDA o el Orgánico de la Unión Europea, que implican inspecciones anuales, pruebas de suelos y monitoreo de residuos de sustancias prohibidas, lo que retrasa la entrada al mercado de los nuevos participantes. Los mandatos de etiquetado exigen una verificación precisa de las afirmaciones, divulgaciones de alérgenos y rastreo de origen, lo que complica el diseño de envases y aumenta los riesgos regulatorios. Las sanciones por incumplimiento, incluidas las retiradas de productos o la revocación de la certificación, disuaden a los fabricantes más pequeños con recursos limitados. Estas barreras fragmentan las cadenas de suministro, ya que solo las granjas certificadas califican, limitando la flexibilidad en el abastecimiento de materias primas. El comercio internacional enfrenta obstáculos adicionales derivados de la variación en las normas regionales, lo que dificulta las exportaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Funcionales Lideran la Ola de Innovación

Los jugos de frutas y verduras mantuvieron la mayor cuota de mercado en el mercado de bebidas orgánicas en 2025, representando el 24,96% del valor total del mercado. El dominio de este segmento subraya su papel como la categoría fundacional que impulsa la adopción de bebidas orgánicas entre los consumidores. Su popularidad de larga data se deriva de la amplia confianza del consumidor en los beneficios nutricionales y las cualidades naturales de los jugos de frutas y verduras. Muchos consumidores ven estos jugos como un punto de entrada primario a los productos orgánicos debido a su presencia establecida en el mercado. La demanda constante se ha sostenido gracias a la creciente conciencia sobre la salud y el bienestar, así como al atractivo de etiqueta limpia de estos productos.

En contraste, las bebidas funcionales representan el segmento de más rápido crecimiento dentro del mercado de bebidas orgánicas, expandiéndose a una sólida tasa de crecimiento anual compuesta (CAGR) del 8,29% hasta 2031, superando a todos los demás tipos de productos. Este rápido crecimiento está impulsado por el creciente interés de los consumidores en bebidas que ofrecen beneficios adicionales para la salud, como el refuerzo de la inmunidad, la energía y el apoyo digestivo. Las bebidas funcionales se benefician de la innovación en ingredientes y formulaciones, integrando botánicos, probióticos y adaptógenos para satisfacer las tendencias cambiantes de bienestar del consumidor. La expansión del segmento se acelera aún más por el aumento de los esfuerzos de mercadotecnia y la disponibilidad en diversos canales minoristas. Las bebidas funcionales atraen especialmente a los consumidores preocupados por la salud que buscan conveniencia sin comprometer el valor nutricional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Envase: Los Formatos Flexibles Ganan Terreno

Las botellas dominaron el segmento de envases del mercado de bebidas orgánicas en 2025, capturando el 43,92% del volumen total de envases. Esta participación sustancial refleja el legado perdurable de los materiales de vidrio y PET, que durante mucho tiempo han sido pilares en las categorías de bebidas premium. Las botellas de vidrio, en particular, transmiten una sensación de lujo y conservación de la calidad, atrayendo a consumidores que priorizan la autenticidad en los productos orgánicos. Las botellas de PET ofrecen practicidad a través de su diseño liviano y reciclabilidad, consolidando aún más su posición en los canales minoristas y de distribución. El dominio de las botellas también está respaldado por cadenas de suministro establecidas y la familiaridad del consumidor con los formatos de envase tradicionales. En general, las botellas continúan liderando como la opción preferida, equilibrando la tradición con la funcionalidad en el panorama de las bebidas orgánicas.

Mientras tanto, las bolsas y los sobres están surgiendo como el formato de envase de más rápido crecimiento en el mercado de bebidas orgánicas, alcanzando una tasa de crecimiento anual compuesta (CAGR) del 8,75% hasta 2031, superando a todas las demás opciones. Esta rápida expansión está impulsada por su conveniencia, portabilidad y adecuación a los estilos de vida de consumo en movimiento. Las bolsas atraen a los consumidores con conciencia ecológica por su potencial de reducción de uso de materiales y mejor reciclabilidad en comparación con los formatos rígidos. Los sobres permiten porciones individuales, ideales para compras de prueba y mercados emergentes con compradores sensibles al precio. La innovación en tecnología de envases flexibles mejora la vida útil y la frescura del producto, impulsando la adopción en diversos tipos de bebidas orgánicas. Esta trayectoria de crecimiento señala un cambio hacia soluciones de envase más ágiles y centradas en el consumidor en el sector de bebidas orgánicas en evolución.

Por Canal de Distribución: El Comercio Electrónico Redefine la Ruta al Mercado

Los supermercados e hipermercados obtuvieron la mayor cuota del mercado de distribución de bebidas orgánicas en 2025, controlando el 36,32% de la cuota total. Su dominio destaca su papel fundamental como los principales canales de descubrimiento y compra para los consumidores del mercado masivo que buscan opciones de bebidas orgánicas. Estos establecimientos minoristas de gran formato ofrecen una amplia variedad de productos, precios competitivos y experiencias de compra convenientes en un solo lugar, lo que los hace atractivos para una amplia base de consumidores. La visibilidad y las capacidades promocionales dentro de estas tiendas ayudan a impulsar la prueba y las compras repetidas de bebidas orgánicas. Las redes de cadena de suministro establecidas y las alianzas estratégicas con marcas de bebidas orgánicas refuerzan aún más a los supermercados e hipermercados como la opción preferida de los consumidores.

Por el contrario, el comercio minorista en línea es el canal de distribución de más rápido crecimiento dentro del mercado de bebidas orgánicas, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 8,96% hasta 2031, superando a todos los demás canales. El auge de las ventas en línea está impulsado por el cambio en las preferencias de los consumidores hacia la conveniencia, la entrega a domicilio y la capacidad de acceder a una mayor variedad de marcas de bebidas orgánicas más allá de los surtidos minoristas tradicionales. Las plataformas digitales permiten experiencias de compra personalizadas, fácil comparación de precios y servicios de suscripción, mejorando la participación del cliente. La creciente penetración de los teléfonos inteligentes y las mejoras en la infraestructura del comercio electrónico respaldan este rápido crecimiento. Además, el comercio minorista en línea es ágil para responder a las tendencias emergentes y los nuevos lanzamientos de productos, lo que permite a las marcas llegar rápidamente a los segmentos de consumidores objetivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte dominó el mercado de bebidas orgánicas en 2025, capturando el 35,41% del valor total del mercado. Este liderazgo está respaldado por marcos regulatorios maduros que garantizan la confianza del consumidor y la integridad del producto. El alto gasto per cápita en productos de bienestar refleja una sólida priorización del consumidor hacia las bebidas orientadas a la salud. Las redes de distribución establecidas facilitan una amplia disponibilidad en los canales minoristas. Los Estados Unidos se destacan como el mayor mercado de un solo país dentro de la región. Su dominio es impulsado por la certificación del Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos (USDA), que refuerza la confianza en el etiquetado orgánico. La fuerte conciencia del consumidor impulsa aún más la demanda y la penetración del mercado en este maduro panorama.

Asia-Pacífico emerge como la región de más rápido crecimiento en el mercado de bebidas orgánicas, alcanzando una tasa de crecimiento anual compuesta (CAGR) del 7,53% hasta 2031. Esta rápida expansión está impulsada por la aceleración de la urbanización, que orienta los estilos de vida del consumidor hacia productos convenientes y orientados a la salud. El aumento de los ingresos disponibles permite un acceso más amplio a las bebidas orgánicas premium entre las poblaciones de clase media. El apoyo gubernamental a la agricultura orgánica mejora la producción local y la resiliencia de la cadena de suministro. La creciente conciencia sobre la salud y la preferencia por los ingredientes naturales amplifica la demanda en diversos mercados. Este dinámico crecimiento posiciona a Asia-Pacífico como un motor fundamental para la futura trayectoria de la industria global de bebidas orgánicas.

Europa mantiene una presencia significativa en el mercado de bebidas orgánicas, respaldada por estrictas normas orgánicas de la Unión Europea y una alta demanda de los consumidores de productos sostenibles, aunque queda por detrás de América del Norte en cuota general. América del Sur muestra un potencial emergente impulsado por la expansión de las iniciativas de agricultura orgánica en países como Brasil y el crecimiento de las capacidades exportadoras. Oriente Medio y África representan oportunidades incipientes, con la creciente urbanización y las tendencias de bienestar que impulsan la adopción, aunque limitadas por los desafíos de infraestructura y los menores ingresos per cápita. Estas regiones contribuyen colectivamente a la diversificación global, con Europa liderando en madurez regulatoria, América del Sur en crecimiento de la producción, y Oriente Medio y África en bases de consumidores sin explotar.

Panorama Competitivo

El mercado de bebidas orgánicas se caracteriza por una estructura competitiva altamente fragmentada, donde ninguna empresa ocupa una posición dominante, lo que permite coexistir y prosperar a un diverso conjunto de actores. Esta fragmentación surge de la naturaleza especializada de la producción orgánica, que exige el cumplimiento de estrictos estándares de certificación y prácticas de abastecimiento sostenible en diversos ecosistemas regionales. Los gigantes multinacionales como PepsiCo y Coca-Cola mantienen sólidos portafolios a través de adquisiciones y líneas orgánicas, pero enfrentan una fuerte competencia de marcas de nicho centradas en categorías de productos específicas o mercados locales. Los especialistas regionales, como los productores artesanales europeos de jugos o los innovadores de tés herbales de Asia-Pacífico, aprovechan el conocimiento íntimo de las preferencias del consumidor local y las cadenas de suministro para capturar cuotas significativas.

Este panorama fragmentado presenta sustanciales oportunidades de espacio en blanco para las marcas ágiles dispuestas a dominar las complejidades de la certificación orgánica y la gestión de la cadena de suministro. Los procesos de certificación, incluidos el Sello Orgánico del USDA, el Orgánico de la Unión Europea y los equivalentes regionales, implican rigurosas auditorías de salud del suelo, evitación de pesticidas y trazabilidad, creando barreras que disuaden a los participantes ocasionales pero recompensan a los actores comprometidos. Las marcas que sobresalen aquí pueden diferenciarse a través del etiquetado transparente y la narración de historias, atrayendo a consumidores éticamente conscientes que priorizan la procedencia. Al forjar relaciones directas con los agricultores orgánicos, las empresas obtienen ventajas en control de calidad, eficiencia de costos y estabilidad del suministro, mitigando los riesgos derivados de la volatilidad de los precios de las materias primas y los impactos climáticos.

En última instancia, el control efectivo de la cadena de suministro desde la granja hasta la estantería posiciona a las marcas para una ventaja competitiva a largo plazo en este mercado fragmentado. Los modelos verticalmente integrados permiten el monitoreo en tiempo real del cultivo, el procesamiento y la distribución, garantizando la integridad del producto y reduciendo los intermediarios que diluyen los márgenes. Este enfoque también facilita una respuesta rápida a las tendencias como las adiciones funcionales o los envases de cero desperdicios, manteniendo a las marcas por delante de los competidores que se han convertido en productos genéricos. Los especialistas regionales a menudo superan a las multinacionales al insertarse en las comunidades locales, codesarrollando sabores y construyendo lealtad a través de la autenticidad. A medida que la demanda de los consumidores por orgánicos trazables se intensifica, el dominio de esta cadena de extremo a extremo se convierte en un diferenciador clave, transformando la fragmentación de un desafío en un activo estratégico para las marcas orientadas al crecimiento.

Líderes del Sector de Bebidas Orgánicas

PepsiCo, Inc.

The Hain Celestial Group, Inc.

Nestlé S.A.

Danone S.A.

The Coca-Cola Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Clean Juice, una destacada franquicia de bares de jugos orgánicos certificada por el USDA propiedad de BRIX Holdings, lanzó una oferta por tiempo limitado: los clientes podían adquirir jugos emblemáticos prensados en frío por solo 20 centavos con cualquier compra de USD 25 o más. Entre las ofertas destacadas se encontraba la popular mezcla "Spicy Peach" (Melocotón Picante), elaborada con melocotón, manzana, naranja, lima y un toque de habanero orgánicos, todos prensados en frío para garantizar la máxima retención de nutrientes y pureza.

- Julio de 2024: Uncle Matt's Organic, un actor destacado en el mercado del jugo de naranja orgánico, introdujo tres nuevas variedades de té negro refrigerado listo para beber (RTD) preparado. Estas ofertas estaban estratégicamente orientadas al segmento de té premium. La línea incluyó: Té Sin Azúcar (con 0 calorías, 0 g de azúcar y 60 mg de cafeína derivada de té negro indio/africano); Té Dulce (con 30 calorías y 8 g de azúcar orgánica proveniente de agave azul y stevia); y Té Negro con Limonada Mitad y Mitad (también con 30 calorías, pero con 4 g de azúcar orgánica).

- Mayo de 2024: Chameleon Organic Coffee, conocida por su café frío artesanal embotellado, amplió su línea de productos listos para beber (RTD), introduciendo cuatro convenientes latas de café frío de 8 oz. Elaboradas con granos 100% orgánicos, la nueva línea de café frío enlatado de Chameleon ofrece cuatro sabores únicos, disponibles en variantes endulzadas y sin endulzar.

Alcance del Informe Global del Mercado de Bebidas Orgánicas

Las bebidas orgánicas son bebidas que no contienen pesticidas sintéticos, hormonas de crecimiento, ingeniería genética ni sabores, colores y conservantes artificiales, entre otras cosas. El Mercado de Bebidas Orgánicas está segmentado por tipo de producto, canales de distribución y geografía. Con base en el tipo de producto, el mercado está segmentado en bebidas alcohólicas y bebidas no alcohólicas. Las bebidas alcohólicas se segmentan adicionalmente en vino, cerveza, licores y otras bebidas alcohólicas, y las bebidas no alcohólicas se segmentan adicionalmente en jugos de frutas y verduras, lácteos, café y té, y otras bebidas no alcohólicas. Con base en el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, minoristas especializados y minoristas en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, América del Sur, Asia-Pacífico y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado con base en el valor (en millones de USD).

| Jugos de Frutas y Verduras |

| A Base de Lácteos |

| Café RTD |

| Té RTD |

| Bebidas Funcionales |

| Otros Tipos de Productos |

| Botellas |

| Latas |

| Cartones/Tetrapacks |

| Bolsas/Sobres |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Jugos de Frutas y Verduras | |

| A Base de Lácteos | ||

| Café RTD | ||

| Té RTD | ||

| Bebidas Funcionales | ||

| Otros Tipos de Productos | ||

| Por Tipo de Envase | Botellas | |

| Latas | ||

| Cartones/Tetrapacks | ||

| Bolsas/Sobres | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de las ventas globales de bebidas orgánicas y a qué velocidad está creciendo?

Las ventas alcanzaron USD 26,48 mil millones en 2026 y están en camino de expandirse a una CAGR del 6,85% hasta USD 36,86 mil millones en 2031.

¿Qué segmento de producto está creciendo más rápidamente dentro de las bebidas orgánicas?

Las bebidas funcionales, lideradas por los refrescos probióticos y prebióticos, registran el ritmo más rápido con una CAGR del 8,29% hasta 2031.

¿Qué tan dominantes son las bolsas y sobres flexibles en comparación con las botellas tradicionales?

Las botellas aún mantienen el 43,92% de los volúmenes de 2025, aunque las bolsas y sobres están creciendo a una CAGR del 8,75%, erosionando constantemente esa ventaja.

¿Por qué Asia-Pacífico atrae tanta atención de las marcas de bebidas?

La región combina una previsión de CAGR del 7,53% con políticas de certificación de apoyo, como el NPOP actualizado de India, creando oportunidades lucrativas para los proveedores certificados.

Última actualización de la página el: