Tamaño y participación del mercado de café listo para beber

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de café listo para beber por Mordor Intelligence

El mercado de café listo para beber fue valorado en 24,83 mil millones de USD en 2025 y se estima que crecerá desde 26,19 mil millones de USD en 2026 hasta alcanzar los 34,16 mil millones de USD en 2031, a una CAGR del 5,46% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado principalmente por el aumento de la demanda de conveniencia, la creciente popularidad de los productos premium de cold brew y la incorporación de formulaciones funcionales que se alinean con las cambiantes preferencias de los consumidores. La urbanización continúa influyendo en los patrones de consumo sobre la marcha, mientras que un mayor enfoque en ingredientes saludables alienta a los consumidores a elegir ofertas de mayor calidad. Los avances en las técnicas de extracción de cold brew están permitiendo a las marcas alcanzar precios más elevados, mitigando el impacto de las fluctuaciones en el costo del grano crudo y apoyando el crecimiento del mercado. Además, las inversiones en envases sostenibles y las mejoras en la logística directa al consumidor están fomentando nuevas oportunidades, particularmente en regiones como Asia-Pacífico y América del Norte.

Conclusiones clave del informe

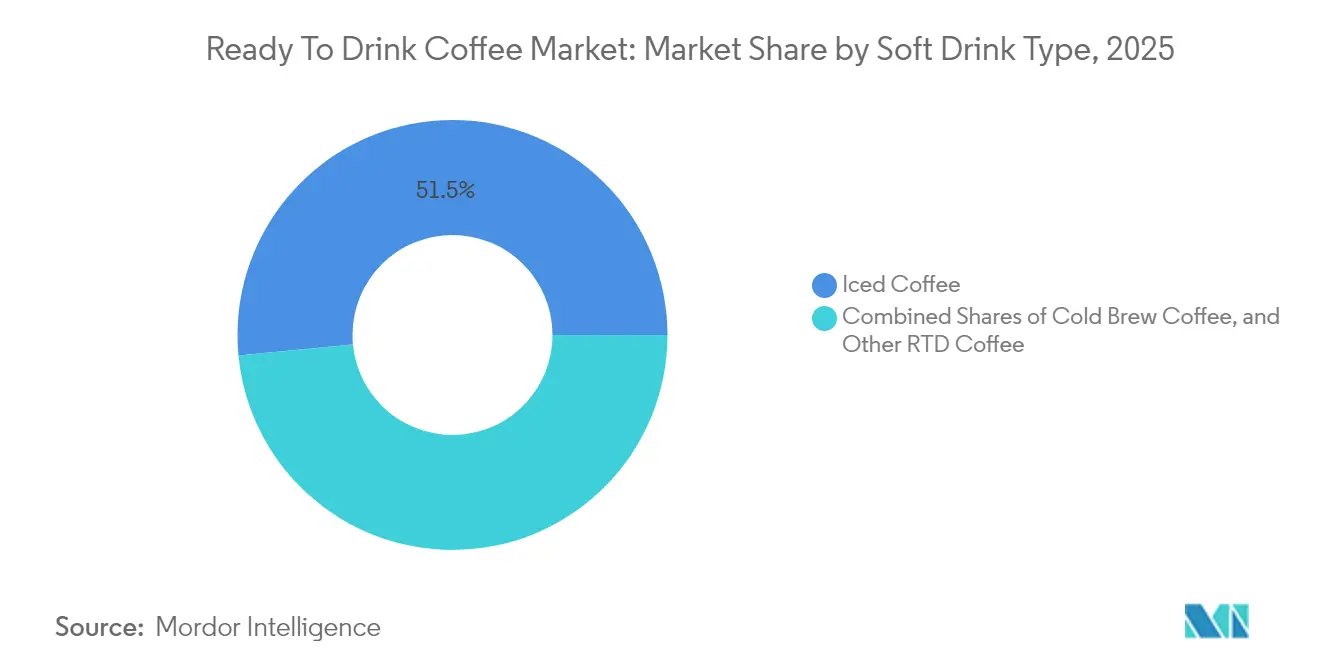

- El café helado lideró con el 51,52% de la participación del mercado de café listo para beber en 2025, mientras que el cold brew avanza a una CAGR del 7,08% hasta 2031.

- Las botellas de vidrio retuvieron el 37,02% de la participación del mercado de café listo para beber en 2025; las botellas PET crecen a una CAGR del 6,71% a medida que mejoran las capacidades de reciclaje.

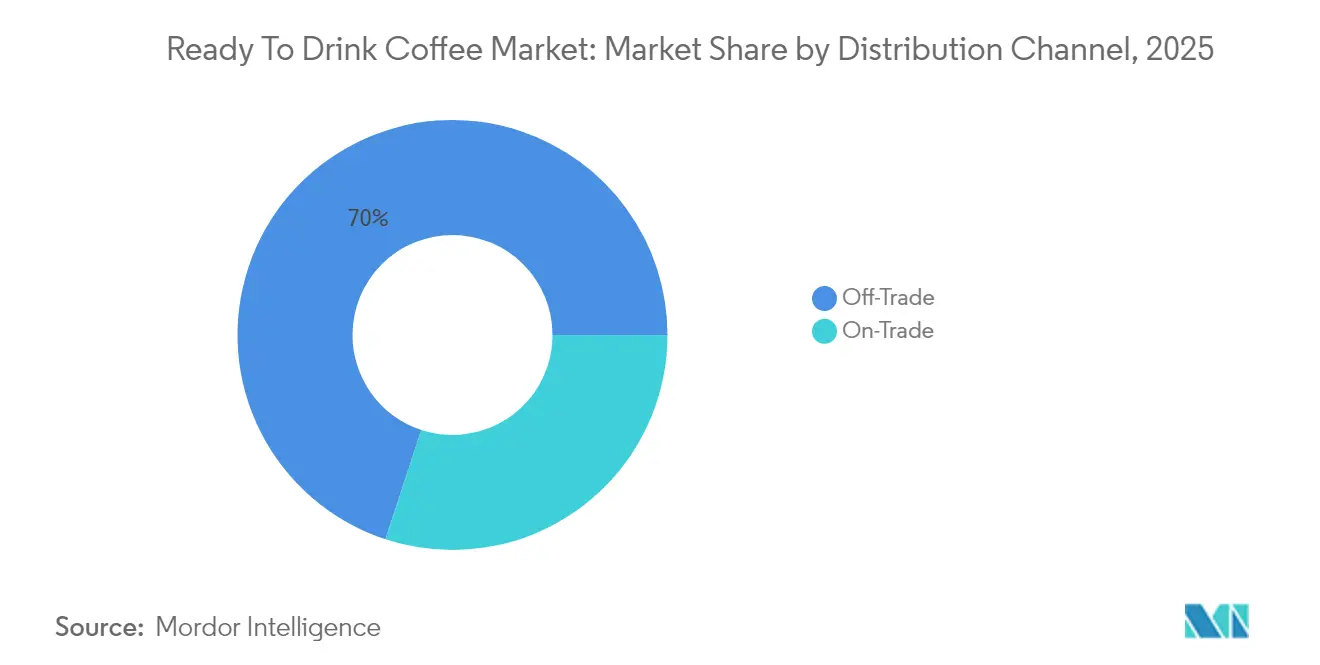

- Los canales fuera del local representaron el 69,95% del mercado de café listo para beber en 2025 y se están expandiendo a una CAGR del 6,62%, impulsados por la penetración del comercio electrónico.

- Los productos con infusión de energía capturaron el 34,62% de la participación del tamaño del mercado de café listo para beber en 2025 y se proyecta que aumenten a una CAGR del 6,98% hasta 2031.

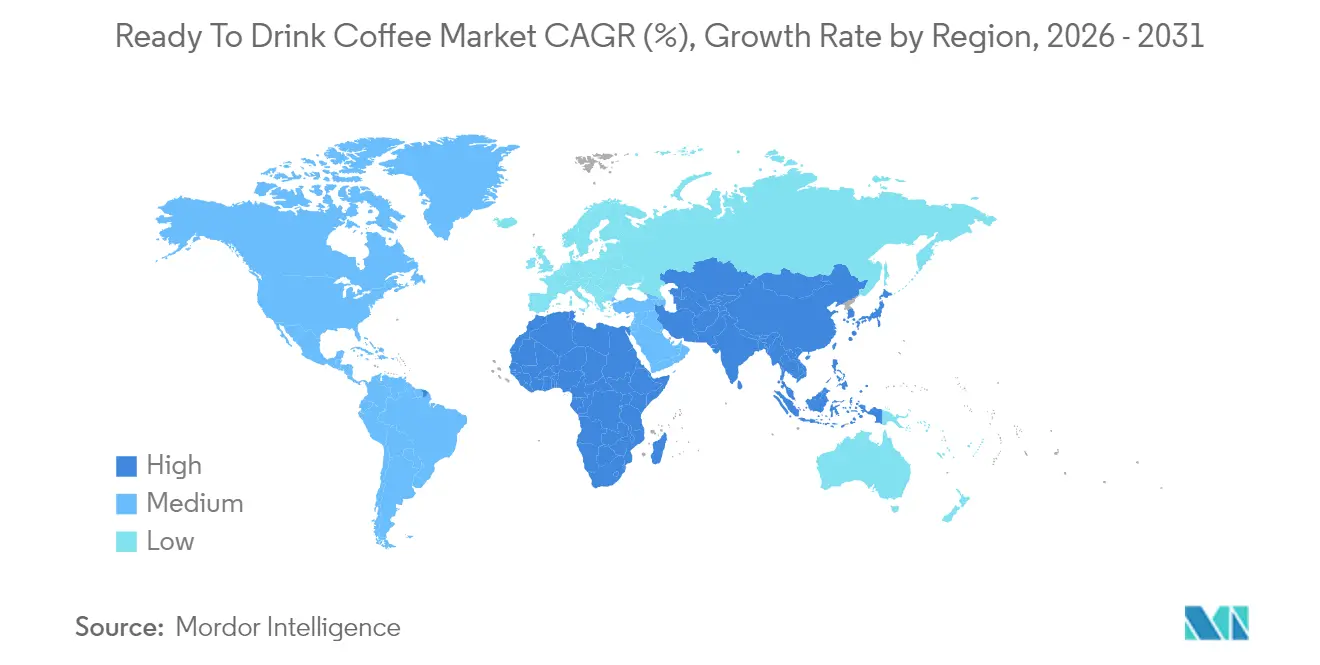

- Asia-Pacífico representó el 36,74% del mercado de café listo para beber en 2025 y crece a una CAGR del 7,52%, la más alta entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de café listo para beber

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente cultura global del café y adopción de tendencias de cafeterías | +1.2% | Global, con mayor impacto en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Aumento de la demanda de conveniencia y opciones de bebidas para consumo sobre la marcha | +1.8% | Global, particularmente América del Norte y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Creciente conciencia de los consumidores sobre la salud que impulsa el interés en variantes orgánicas, de origen vegetal y bajas en azúcar/funcionales | +1.1% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente urbanización y estilos de vida ocupados que favorecen los formatos RTD | +0.9% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Iniciativas de abastecimiento sostenible y cadena de suministro ética | +0.3% | Europa y América del Norte, emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tendencias de personalización e individualización | +0.2% | América del Norte, expandiéndose globalmente a través de plataformas digitales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente cultura global del café y adopción de tendencias de cafeterías

La expansión de la cultura del café de especialidad más allá de los mercados tradicionales está creando nuevas oportunidades de consumo, extendiéndose más allá de las rutinas matutinas hacia segmentos de tarde y noche. La creciente apreciación del café de tercera ola está impulsando la demanda de opciones premium listas para beber (RTD) que emulan la calidad de las cafeterías. Los concentrados de cold brew, en particular, permiten a los consumidores personalizar bebidas en casa, replicando experiencias creadas por baristas. Este cambio cultural está ganando impulso en los mercados emergentes, donde las visitas a cafeterías se perciben como una aspiración de estilo de vida, mientras que la conveniencia de los productos RTD satisface las necesidades del consumo diario. Esta tendencia es especialmente evidente en los mercados asiáticos, donde la adopción de la cultura del café se alinea con la rápida urbanización y el aumento de los ingresos disponibles. El consumo de café se está convirtiendo en un impulsor de demanda sostenible, integrado en las rutinas sociales y profesionales en lugar de servir únicamente propósitos funcionales. Además, los marcos regulatorios en los mercados clave están clasificando cada vez más el café como una categoría de alimentos con requisitos específicos de etiquetado. Este desarrollo beneficia a los actores establecidos con los recursos para garantizar el cumplimiento, mientras que plantea desafíos para los nuevos participantes más pequeños.

Aumento de la demanda de conveniencia y opciones de bebidas para consumo sobre la marcha

La aceleración de los estilos de vida modernos está orientando cada vez más a los consumidores hacia formatos convenientes para llevar que minimizan el tiempo de preparación sin dejar de satisfacer sus expectativas de calidad. Este cambio representa un alejamiento significativo de los métodos tradicionales de preparación en casa hacia opciones de consumo más portátiles. La dinámica cambiante del trabajo remoto y la movilidad urbana ha amplificado aún más la necesidad de productos que se adapten de manera fluida a diversos escenarios de consumo, ya sea durante los desplazamientos, en entornos de oficina o durante actividades de ocio. Esta creciente preferencia ha beneficiado particularmente a los formatos listos para beber (RTD) de larga vida útil en estante, que eliminan la necesidad de refrigeración y permiten la distribución a través de canales no convencionales como máquinas expendedoras y mini mercados en lugares de trabajo. A medida que la conveniencia se convierte en un factor crítico, la eficiencia de la cadena de suministro ha emergido como un área de enfoque clave, impulsando a las marcas a expandir sus redes de distribución y perfeccionar las estrategias de gestión de inventario. Además, la adopción de tecnologías de envases asépticos ha ganado impulso, ya que estas soluciones extienden la vida útil del producto sin comprometer el sabor, permitiendo a las marcas penetrar en regiones con infraestructura de cadena de frío limitada. Incluso en tiempos de incertidumbre económica, los consumidores continúan demostrando una fuerte disposición a pagar una prima por la conveniencia, lo que subraya la naturaleza duradera y estructural de este cambio en la demanda.

Creciente conciencia de los consumidores sobre la salud que impulsa el interés en variantes orgánicas, de origen vegetal y bajas en azúcar/funcionales

Los consumidores conscientes de su salud examinan cada vez más las listas de ingredientes y los perfiles nutricionales, impulsando la demanda de productos de café listo para beber (RTD) que ofrecen beneficios funcionales más allá de la estimulación por cafeína. La inclusión de adaptógenos, nootrópicos y proteínas de origen vegetal está transformando el café de una bebida tradicional en un producto de bienestar orientado a mejorar el rendimiento cognitivo y gestionar el estrés. Esta tendencia es particularmente prominente entre los grupos demográficos más jóvenes, que ven el consumo de café como parte de un enfoque más amplio de optimización de la salud, en lugar de simplemente como una fuente de cafeína. La certificación orgánica ha surgido como un diferenciador significativo, ya que los consumidores asocian los ingredientes naturales con calidad premium. Sin embargo, las restricciones de la cadena de suministro limitan la disponibilidad de café orgánico y contribuyen a mayores costos. Las alternativas de leche de origen vegetal están ganando popularidad en los formatos de café RTD, abordando las preocupaciones relacionadas con la intolerancia a la lactosa y atrayendo a los consumidores conscientes del medio ambiente que buscan fuentes de proteínas sostenibles. Mientras tanto, el panorama regulatorio está evolucionando para acomodar las afirmaciones funcionales, lo que requiere evidencia científica sólida. Este cambio beneficia a las empresas más grandes con capacidades avanzadas de investigación, creando desafíos para las marcas especializadas más pequeñas.

Creciente urbanización y estilos de vida ocupados que favorecen los formatos RTD

A medida que las poblaciones urbanas continúan creciendo, los grupos de consumidores en las ciudades se vuelven cada vez más densos, dejando a los individuos con menos tiempo para la preparación tradicional de café. Este cambio ha convertido a los formatos de café listo para beber (RTD) en una solución vital para mantener los hábitos de consumo de cafeína en medio de las exigencias de agendas diarias comprimidas. La relación entre la urbanización y la adopción del café RTD es particularmente pronunciada en las regiones en desarrollo, donde el desarrollo de infraestructura a menudo lucha por mantenerse al ritmo del crecimiento de la población. Este escenario crea una oportunidad significativa para los productos de café de larga vida útil en estante que eliminan la necesidad de logística de cadena de frío, garantizando accesibilidad y conveniencia. Además, los estilos de vida acelerados de los profesionales han intensificado la demanda de productos de café que ofrezcan consistentemente alta calidad sin la imprevisibilidad de la preparación. El café RTD ha surgido como una alternativa confiable a la variabilidad de las experiencias en cafeterías o al proceso que consume tiempo de preparar café en casa. Los formatos de envase individual han ganado prominencia en este contexto, ya que se alinean con los hábitos de consumo individual en lugar del uso compartido en el hogar, permitiendo a las empresas implementar estrategias de precios premium. La creciente integración de plataformas digitales de pedidos y entrega mejora aún más la conveniencia del café RTD, permitiendo a los consumidores mantener sus rutinas de café sin necesidad de visitar tiendas físicas. Además, los avances en la infraestructura de transporte urbano han mejorado la eficiencia de la distribución, reduciendo costos y permitiendo precios competitivos, lo que a su vez acelera la penetración del café RTD en los mercados urbanos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preocupaciones de salud por el alto contenido de azúcar, aditivos e ingredientes artificiales en los productos RTD tradicionales | -0.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad del cumplimiento regulatorio para el etiquetado de ingredientes y estándares de salud | -0.6% | Global, con requisitos regionales variables | Mediano plazo (2-4 años) |

| Limitaciones de vida útil para las variantes lácteas y orgánicas | -0.4% | Global, con mayor impacto en regiones con cadena de frío limitada | Largo plazo (≥ 4 años) |

| Volatilidad del precio del grano de café que afecta el suministro y los márgenes | -1.1% | Global, con mayor impacto en los mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el alto contenido de azúcar, aditivos e ingredientes artificiales en los productos RTD tradicionales

La creciente conciencia de los consumidores sobre el contenido de azúcar y los aditivos artificiales en los productos de café listo para beber (RTD) está generando resistencia hacia las formulaciones tradicionales. Esta tendencia obliga a los fabricantes a reformular sus ofertas para evitar perder cuota de mercado frente a alternativas más saludables. Los consumidores conscientes de su salud examinan cada vez más las etiquetas de ingredientes, rechazando productos con jarabe de maíz de alta fructosa, sabores artificiales o conservantes utilizados para extender la vida útil. Este cambio plantea desafíos significativos para las marcas masivas de café RTD que históricamente han dependido del alto contenido de azúcar para compensar la menor calidad del café. Por el contrario, crea oportunidades para las marcas premium que se enfocan en ingredientes naturales y formulaciones reducidas en azúcar. Además, las presiones regulatorias de las autoridades sanitarias, incluyendo requisitos más estrictos de etiquetado del contenido de azúcar y la posible tributación de las bebidas con alto contenido de azúcar, están aumentando los costos de cumplimiento y pueden frenar aún más la demanda de los productos tradicionales de café RTD.

Complejidad del cumplimiento regulatorio para el etiquetado de ingredientes y estándares de salud

El panorama regulatorio en evolución en varios mercados presenta desafíos de cumplimiento significativos, que conducen a mayores costos y retrasos en el lanzamiento de productos. Este problema es particularmente pronunciado para las empresas que persiguen estrategias de distribución global. Los fabricantes a menudo se ven obligados a navegar por diferentes regulaciones de divulgación de ingredientes, etiquetado nutricional y declaraciones de propiedades saludables en todas las regiones. Estas variaciones frecuentemente requieren el desarrollo de múltiples formulaciones de productos o fuerzan a las empresas a aceptar un acceso restringido al mercado. Los productos de café listo para beber (RTD) funcionales, que a menudo incorporan ingredientes innovadores como adaptógenos o nootrópicos, enfrentan obstáculos adicionales debido a su estado regulatorio incierto. Estos productos requieren documentación extensa para validar las declaraciones de propiedades saludables, lo que añade complejidad. En los Estados Unidos, las directrices evolutivas de la Administración de Alimentos y Medicamentos (FDA) para el etiquetado de bebidas obligan a las empresas a invertir en experiencia regulatoria especializada y sistemas de cumplimiento, lo que puede ser una carga financiera significativa para las empresas más pequeñas. De manera similar, las regulaciones de la Unión Europea sobre certificación orgánica y declaraciones de sostenibilidad introducen requisitos de cumplimiento adicionales, incluida la necesidad de transparencia en la cadena de suministro y sistemas de documentación integrales. Este intrincado entorno regulatorio tiende a favorecer a las empresas de bebidas establecidas con infraestructuras de cumplimiento bien desarrolladas, mientras que crea obstáculos sustanciales para las empresas emergentes y los actores más pequeños que pueden carecer de los recursos y la experiencia necesarios para navegar estos desafíos de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bebida sin alcohol: el cold brew ocupa una posición premium

Se anticipa que el cold brew será el segmento de mayor crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 7,08% hasta 2031. En contraste, se espera que el café helado mantenga su posición de liderazgo, con una participación de mercado significativa del 51,52% en 2025. El aumento de la popularidad del cold brew puede atribuirse a su percepción de calidad superior y perfil de sabor más suave, que resuenan fuertemente con las preferencias de los consumidores. Esta percepción permite a las marcas adoptar estrategias de precios premium, compensando efectivamente los menores volúmenes de ventas típicamente asociados con el cold brew en comparación con los productos tradicionales de café helado.

Las variantes de nitro cold brew elevan aún más el segmento al ofrecer una experiencia de calidad de cafetería en un formato conveniente y portátil. Estos productos atienden a los consumidores dispuestos a pagar una prima por un sabor y calidad mejorados, incluso si tiene un costo más alto. Mientras tanto, otras opciones de café listo para beber (RTD), como las bebidas a base de espresso y los productos especiales con sabor, continúan sirviendo a mercados nicho. Sin embargo, estas variantes enfrentan desafíos notables, incluido el espacio limitado en estantes en los puntos de venta minorista y los bajos niveles de familiaridad de los consumidores, lo que puede obstaculizar su adopción más amplia.

Por tipo de envase: la sostenibilidad impulsa el crecimiento de las botellas PET

Se anticipa que las botellas de vidrio mantendrán una participación de mercado del 37,02% en 2025, impulsadas por su posicionamiento premium y la percepción de mayor calidad entre los consumidores. Estas botellas a menudo se asocian con una conservación superior del sabor, lo que las convierte en una opción preferida para ciertos productos. Sin embargo, también presentan desafíos, particularmente en regiones con infraestructura limitada de reciclaje de vidrio, lo que puede dificultar su atractivo ambiental. Por otro lado, las botellas PET están ganando terreno, con una CAGR proyectada del 6,71%. Este crecimiento está impulsado por sus beneficios de sostenibilidad, como ser livianas y más fáciles de reciclar, así como su eficiencia en las operaciones de la cadena de suministro. Estos factores hacen que las botellas PET sean una opción cada vez más popular en el mercado de envases.

El panorama del embalaje refleja un dilema más amplio del consumidor entre priorizar la calidad y abordar las preocupaciones ambientales. Las latas de metal han encontrado un nicho al ofrecer ventajas como la portabilidad y la retención efectiva de temperatura, lo que las hace adecuadas para casos de uso específicos. Los envases asépticos, mientras tanto, están habilitando la distribución de larga vida útil en estante, lo que es particularmente beneficioso en los mercados en desarrollo donde la logística de cadena de frío puede no ser factible. Los vasos desechables continúan dominando los canales de servicio de alimentos, donde su conveniencia se alinea con los hábitos de consumo inmediato de los consumidores, reduciendo las preocupaciones sobre la eliminación del embalaje. En conjunto, estos formatos de embalaje ilustran las diversas y cambiantes preferencias que dan forma al mercado.

Por canal de distribución: el comercio electrónico acelera el dominio del canal fuera del local

Se proyecta que los canales fuera del local tendrán una participación de mercado del 69,95% en 2025, con una CAGR del 6,62%, impulsados por la expansión del comercio electrónico y la creciente presencia de tiendas de conveniencia en áreas urbanas. Este dominio destaca las preferencias de los consumidores por comprar productos de café RTD durante las compras rutinarias en lugar de a través de compras impulsivas en establecimientos de servicio de alimentos. Los supermercados e hipermercados contribuyen el mayor volumen, respaldados por precios competitivos y actividades promocionales, mientras que las tiendas de conveniencia atienden a los segmentos premium aprovechando la accesibilidad de la ubicación y las oportunidades de compra impulsiva. El comercio minorista en línea experimenta un crecimiento rápido, impulsado por los servicios de suscripción y las opciones de compra al por mayor que atraen a los consumidores habituales de café RTD que buscan conveniencia y eficiencia de costos. Según la Administración de Comercio Internacional, se espera que las ventas globales en línea crezcan del 16% en 2021 al 22% para 2025.

Las tiendas especializadas mantienen posiciones de nicho al ofrecer productos de café RTD premium y artesanales que generan márgenes más altos pero sirven a bases de clientes limitadas. El canal en el local enfrenta vientos en contra por los cambiantes patrones de consumo donde los consumidores prefieren cada vez más consumir productos de café RTD en casa o en el trabajo en lugar de en establecimientos de servicio de alimentos.

Por funcionalidad: el refuerzo energético lidera la tendencia multibeneficios

Se anticipa que los productos de café RTD con infusión de energía representarán el 34,62% de la participación de mercado en el segmento de funcionalidad para 2025, con una CAGR del 6,98%. Este crecimiento destaca las preferencias cambiantes de los consumidores que buscan cada vez más bebidas que proporcionen más que solo estimulación por cafeína. Estos productos se benefician de su atractivo de cruce en la nutrición deportiva y su posicionamiento como herramientas para mejorar la productividad en el lugar de trabajo. Al abordar estas diversas necesidades, el segmento está ampliando con éxito su alcance más allá de los bebedores de café tradicionales, aprovechando grupos de consumidores más amplios y nuevas oportunidades de mercado.

Las variantes enriquecidas con proteínas resuenan particularmente con las personas conscientes del estado físico que valoran las opciones convenientes para la nutrición posterior al entrenamiento. Además, la inclusión de ingredientes funcionales como adaptógenos y nootrópicos atiende al creciente interés de los consumidores en la gestión del estrés y la mejora cognitiva. Este cambio en las expectativas de los consumidores está redefiniendo el café RTD como una categoría de producto orientada al bienestar, lo que permite a las marcas exigir precios premium al mismo tiempo que satisface la demanda de bebidas multifuncionales.

Análisis geográfico

Asia-Pacífico continúa liderando el mercado global de café RTD, con una participación de mercado del 36,74% en 2025. La región se beneficia de una combinación de urbanización y la creciente adopción de la cultura del café, particularmente en China e India. En China, el mercado está respaldado por una infraestructura avanzada de comercio electrónico y sistemas de pago móvil, que simplifican la distribución directa al consumidor. Mientras tanto, los consumidores sensibles al precio de India están impulsando la demanda de opciones de café RTD asequibles, compitiendo con el consumo tradicional de té. Japón, como mercado maduro, se enfoca en ofertas premium, aprovechando ingredientes funcionales e innovadores formatos de envase para lograr márgenes más altos. Además, los mercados del sudeste asiático como Tailandia e Indonesia están presenciando una rápida adopción, impulsada por los grupos demográficos más jóvenes y la influencia de los estilos de vida occidentales.

América del Norte muestra un crecimiento constante, impulsado por las innovaciones en cold brew y bebidas funcionales que atraen a los consumidores conscientes de la salud que buscan experiencias premium. Los Estados Unidos lideran la región, respaldados por redes de distribución establecidas y la disposición de los consumidores a pagar por la calidad y la conveniencia. Canadá sigue una trayectoria similar, con un énfasis adicional en soluciones de envases sostenibles. México presenta oportunidades de crecimiento debido a su creciente población urbana e influencias culturales transfronterizas, aunque la sensibilidad económica limita la adopción de productos premium en comparación con los Estados Unidos y Canadá. A pesar de la saturación en los segmentos tradicionales de café RTD, las tendencias de premiumización continúan impulsando el crecimiento del valor en toda la región.

En Europa, la sostenibilidad y la certificación orgánica son factores clave que dan forma al mercado de café RTD. Alemania y el Reino Unido están a la vanguardia, adoptando productos ambientalmente conscientes que exigen precios premium. La región se beneficia de marcos regulatorios sólidos que respaldan las certificaciones orgánicas y de comercio justo, lo que permite a las marcas diferenciarse a través del abastecimiento ético y la responsabilidad ambiental. Francia e Italia enfrentan desafíos debido a sus fuertes culturas tradicionales del café, que crean resistencia a los formatos RTD. Sin embargo, los consumidores más jóvenes en estos mercados están adoptando cada vez más alternativas convenientes que mantienen altos estándares de calidad. Se espera que el crecimiento en Europa esté impulsado por el posicionamiento centrado en la sostenibilidad en lugar de la expansión del volumen, ya que la conciencia ambiental continúa influyendo en las decisiones de compra en todos los grupos demográficos.

Panorama competitivo

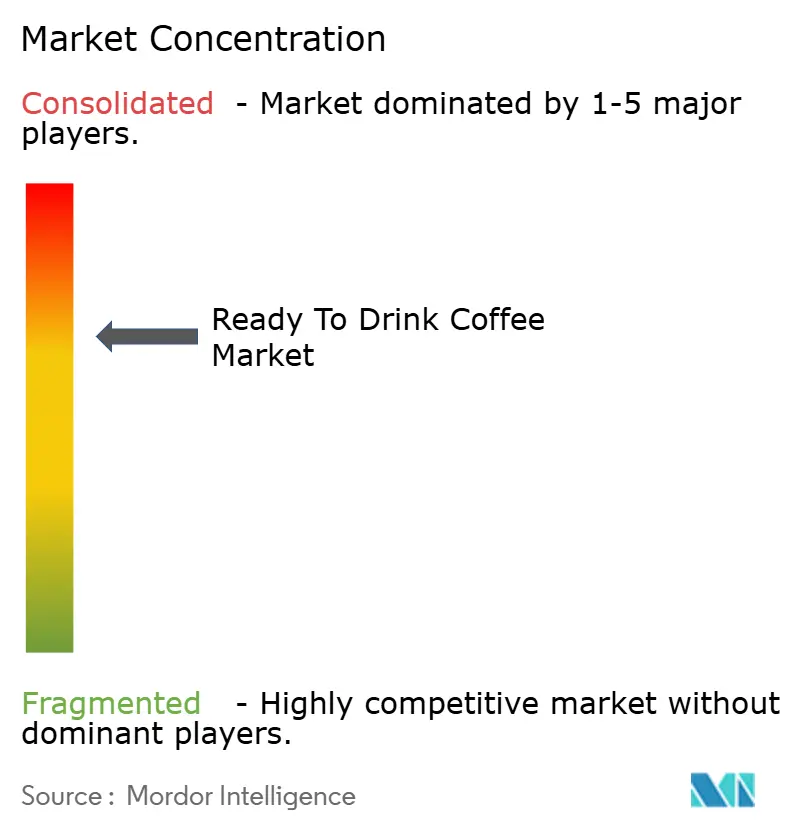

El mercado de café RTD está moderadamente concentrado, con empresas de bebidas establecidas que utilizan sus extensas redes de distribución para mantener una fuerte presencia. Al mismo tiempo, los tostadores de café especializados están creando segmentos premium centrándose en estrategias directas al consumidor y construyendo autenticidad de marca. Los principales actores como Nestlé, Starbucks y Coca-Cola se benefician de las economías de escala en producción y adquisiciones. Sin embargo, enfrentan una creciente competencia de marcas más pequeñas y ágiles que se apresuran a innovar con ingredientes funcionales y soluciones de envases sostenibles.

Las empresas con capacidades de integración vertical están ganando ventaja al gestionar mejor la calidad y los costos de la cadena de suministro. Por otro lado, las marcas de café RTD puras a menudo encuentran desafiante escalar su distribución sin formar asociaciones estratégicas o ser adquiridas por empresas de bebidas más grandes. La tecnología se está convirtiendo en un diferenciador clave, ya que las empresas adoptan técnicas avanzadas de preservación de envases, optimizan cadenas de suministro y aprovechan las plataformas digitales directas al consumidor para fortalecer las relaciones con los clientes y mejorar la rentabilidad.

La innovación sigue siendo una prioridad, como se evidencia en las solicitudes de patentes para métodos de extracción de cold brew e integración de ingredientes funcionales, con empresas que buscan proteger los procesos propietarios que mejoran la calidad del producto. Los actores establecidos también se benefician de su capacidad para navegar por los complejos requisitos regulatorios, lo que puede ser una barrera significativa para los nuevos participantes más pequeños con recursos limitados. Mientras tanto, están surgiendo oportunidades en nutrición personalizada y envases sostenibles, donde la demanda de los consumidores está superando las ofertas actuales del mercado. Esto crea espacio para que los nuevos participantes apunten a nichos desatendidos, contribuyendo a una mayor fragmentación del mercado.

Líderes de la industria del café listo para beber

Nestlé S.A

Suntory Holdings Limited

The Coca-Cola Company

PepsiCo, Inc.

Keurig Dr Pepper Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Emmi ha lanzado Caffè Latte Zero, un café RTD sin azúcar añadida dirigido a los consumidores conscientes de la salud en el Reino Unido, utilizando ingredientes premium, procesos sostenibles y distribución exclusiva en Tesco a partir de marzo de 2025.

- Agosto de 2025: Asahi Group está expandiendo su marca insignia de RTD ZEITAKU SHIBORI a nivel mundial, lanzándola en Nueva Zelanda con sabores adaptados localmente, tras un fuerte crecimiento y altas ventas en Japón y Asia-Pacífico.

- Septiembre de 2024: Nespresso lanzó su primer café RTD en los Estados Unidos, con café colombiano y miel de flor de azahar, reflejando un enfoque en la demanda de consumo sobre la marcha y la agricultura regenerativa dentro de su gama Nespresso Bloom.

Alcance del informe global del mercado de café listo para beber

Cold brew y café helado están cubiertos como segmentos por tipo de bebida sin alcohol. Los envases asépticos, las botellas de vidrio, las latas de metal y las botellas PET están cubiertos como segmentos por tipo de envase. El canal fuera del local y el canal en el local están cubiertos como segmentos por canal de distribución. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Cold brew |

| Café helado |

| Otros cafés RTD |

| Botellas PET |

| Botellas de vidrio |

| Lata de metal |

| Envases asépticos |

| Vasos desechables |

| Canal en el local | |

| Canal fuera del local | Supermercado/Hipermercado |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Comercio minorista en línea | |

| Otros canales de distribución |

| Enriquecido con proteínas |

| Con infusión de energía |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de bebida sin alcohol | Cold brew | |

| Café helado | ||

| Otros cafés RTD | ||

| Por tipo de envase | Botellas PET | |

| Botellas de vidrio | ||

| Lata de metal | ||

| Envases asépticos | ||

| Vasos desechables | ||

| Por canal de distribución | Canal en el local | |

| Canal fuera del local | Supermercado/Hipermercado | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Comercio minorista en línea | ||

| Otros canales de distribución | ||

| Por funcionalidad | Enriquecido con proteínas | |

| Con infusión de energía | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Bebidas carbonatadas sin alcohol (BCS) - Las bebidas carbonatadas sin alcohol (BCS) se refieren a bebidas no alcohólicas carbonatadas y típicamente aromatizadas que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, lima-limón, naranja y varios refrescos con sabor a frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento del mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té listo para beber (RTD) y café listo para beber (RTD) - El té listo para beber (RTD) y el café listo para beber (RTD) son bebidas no alcohólicas preenvasadas, preparadas para su consumo sin dilución adicional. El té RTD generalmente incluye varias variedades de té, infundidas con sabores y endulzantes, y viene en botellas, latas o cartones. De manera similar, el café RTD implica formulaciones de café prepreparado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para su consumo sobre la marcha.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa

| Palabra clave | Definición |

|---|---|

| Bebidas carbonatadas sin alcohol | Las bebidas carbonatadas sin alcohol (BCS) son una combinación de agua carbonatada y aromatizante, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola light | Una bebida sin alcohol a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar |

| Carbonatos con sabor a frutas | Una bebida carbonatada preparada a partir de jugo de frutas/sabor frutal con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, ya sea solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugos | El jugo es una bebida elaborada a partir de la extracción o presión del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de frutas/verduras elaborado a partir de frutas en forma de jugo sin agua añadida para aumentar el volumen. No está permitido agregar azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de frutas. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de frutas/verduras con hasta el 24% de extracto de frutas/verduras. |

| Néctares (25-99% de jugo) | Jugos que pueden tener entre el 25 y el 99% de frutas, con los límites mínimos legales definidos según el tipo de fruta |

| Concentrados de jugo | Los concentrados de jugo son aquella forma de jugos en la que la mayor parte del líquido se elimina, dando como resultado un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café RTD | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Cold brew | El cold brew, también llamado extracción en frío o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té RTD | El té listo para beber (RTD) es un producto de té envasado listo para su consumo inmediato sin necesidad de preparación ni infusión |

| Té helado | El té helado es una bebida elaborada con té sin leche pero con azúcar y a veces aromatizantes de frutas, bebida fría. |

| Té verde | El té verde es una infusión de té que promueve el estado de alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otros materiales vegetales en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proporcionar estimulación mental y física. Pueden o no ser carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre otros posibles ingredientes. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, artificialmente endulzadas, con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas sin edulcorantes artificiales ni colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y los extractos botánicos. |

| Shots energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que el cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una mayor concentración de sal y azúcar que el cuerpo humano. Es mejor beberlas después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua infundida con minerales cargados eléctricamente, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida para mejorar el rendimiento y reducir la degradación de proteínas musculares. |

| Canal en el local | El canal en el local se refiere a los lugares que venden bebidas para su consumo inmediato en el local, como bares, restaurantes y pubs |

| Canal fuera del local | El canal fuera del local generalmente se refiere a lugares como licoreras, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un comercio/tienda que ofrece un amplio surtido de marcas, estilos o modelos dentro de una categoría de bienes relativamente limitada |

| Comercio minorista en línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase aséptico | El envase aséptico se refiere al llenado de un producto comercialmente estéril y frío bajo condiciones estériles en un recipiente preesterilizado y cierre bajo condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Estos incluyen tetra packs, cartones, bolsas, etc. |

| Botella PET | Una botella PET significa una botella fabricada con tereftalato de polietileno. |

| Latas de metal | Recipientes metálicos fabricados de aluminio o acero chapado en estaño o zinc, que se utilizan comúnmente para envasar alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la década de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (entre 23 y 38 años en 2019) se considera un Millennial |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Café | Es un establecimiento de servicio de alimentos que sirve refrescos (principalmente café) y comidas ligeras. |

| Sobre la marcha | Significa hacer/atender algo mientras se está ocupado con otra cosa y sin desviar los planes para adaptarse. |

| Penetración de Internet | La tasa de penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha |

| Tienda de descuento | Una tienda de descuento o descuentista ofrece un formato minorista en el que los productos se venden a precios que son en principio inferiores al "precio minorista completo" real o supuesto. Los descuentistas confían en las compras masivas y la distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | Las etiquetas limpias en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y no procesadas o solo ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como un suave potenciador cognitivo para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidas de períodos cortos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado |

| Cerveza de raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol sassafras Sassafras albidum o la enredadera de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de vainilla | Un refresco carbonatado con sabor a vainilla. |

| Sin lácteos | Un producto que no contiene ningún tipo de leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción