Tamaño y Participación del Mercado de Batidos de Reemplazo de Comidas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.38% CAGR |

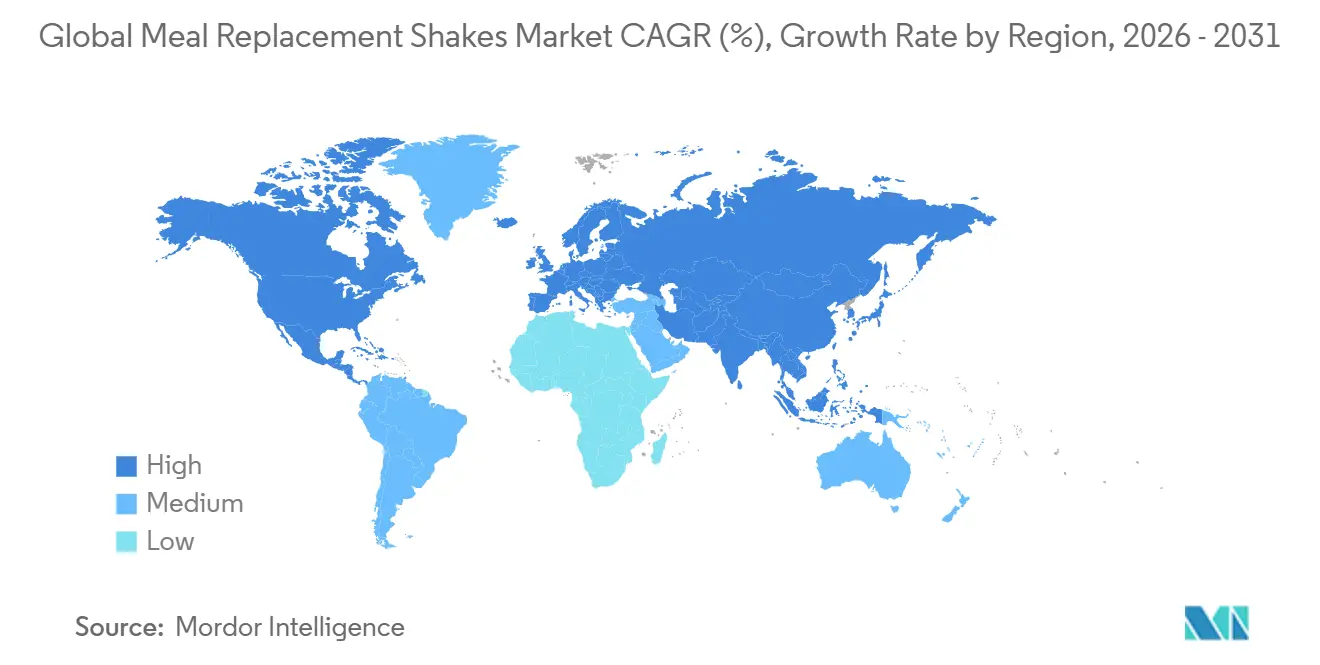

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Batidos de Reemplazo de Comidas por Mordor Intelligence

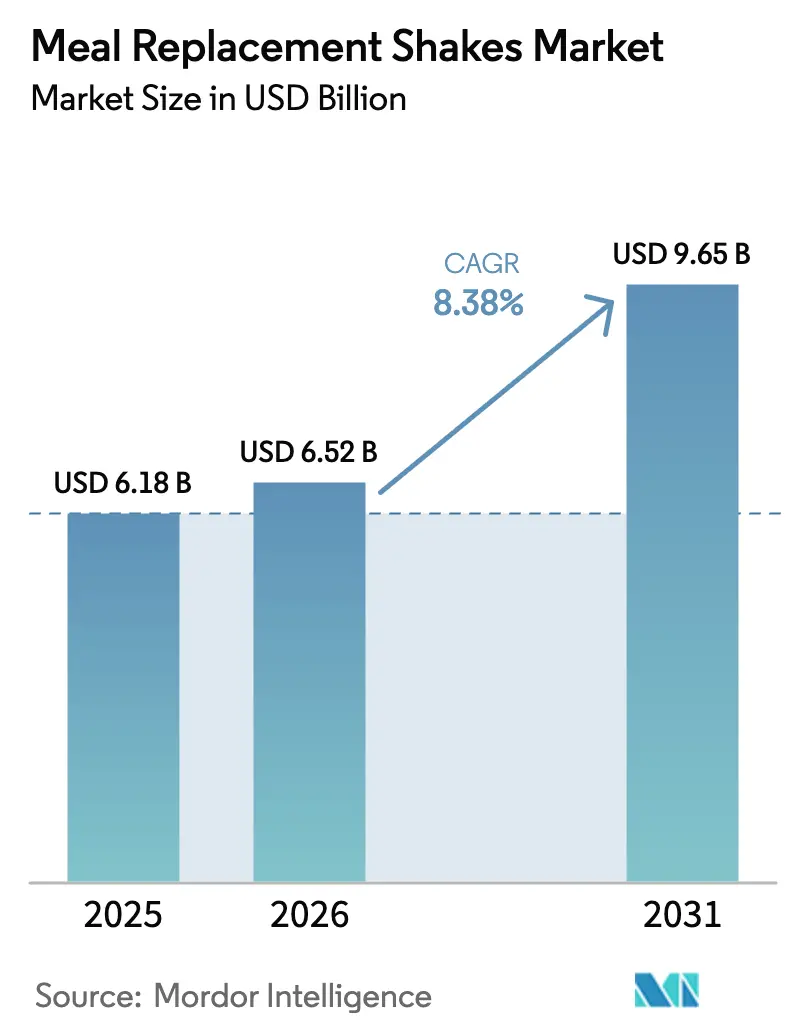

El tamaño del mercado de batidos de reemplazo de comidas está valorado en USD 6,52 mil millones en 2026, creciendo desde el valor de 2025 de USD 6,18 mil millones, y se prevé que alcance USD 9,65 mil millones en 2031, avanzando a una CAGR del 8,38%. El mayor respaldo médico, las normas más estrictas sobre declaraciones de nutrientes y las rápidas mejoras en formulación están llevando a la categoría más allá de la mera conveniencia hacia soluciones nutricionales alineadas clínicamente. Los formatos listos para beber (RTD) continúan dominando los estantes, aunque los concentrados y jarabes se están expandiendo más rápidamente a medida que hospitales, escuelas y residencias de ancianos optan por menores costos de flete y embalaje. Los programas de desnutrición pediátrica y el manejo de la sarcopenia geriátrica están ampliando la base de consumidores, mientras que las proteínas de origen vegetal y las fórmulas sin azúcar abren nuevos nichos premium. La economía de distribución también está cambiando; los supermercados siguen impulsando el volumen, pero los modelos de venta directa al consumidor (D2C) basados en suscripción están aumentando el valor de vida del cliente mediante ciclos de reabastecimiento automatizados.

Conclusiones Clave del Informe

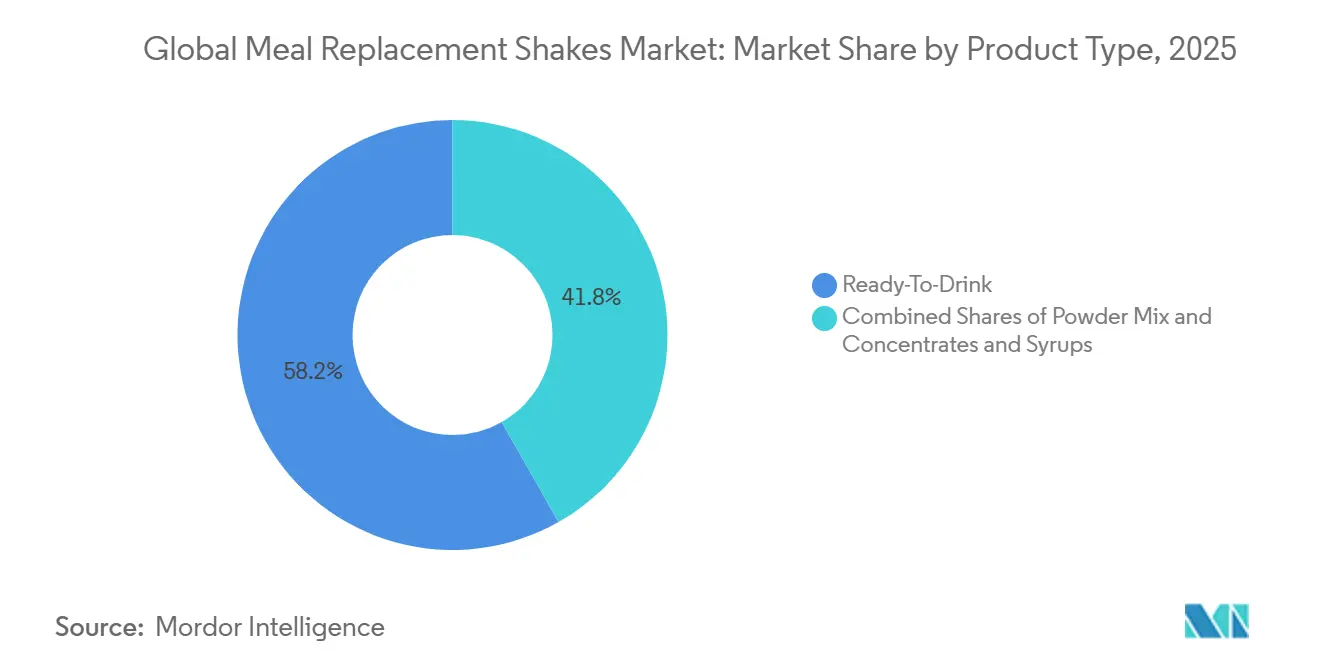

- Por tipo de producto, los formatos listos para beber representaron el 58,21% de la participación del mercado de batidos de reemplazo de comidas en 2025, mientras que se prevé que los concentrados y jarabes registren una CAGR del 11,20% hasta 2031.

- Por grupo de edad, los adultos representaron el 45,68% de la participación del mercado de batidos de reemplazo de comidas en 2025; se proyecta que el segmento infantil crezca a una CAGR del 9,81% hasta 2031.

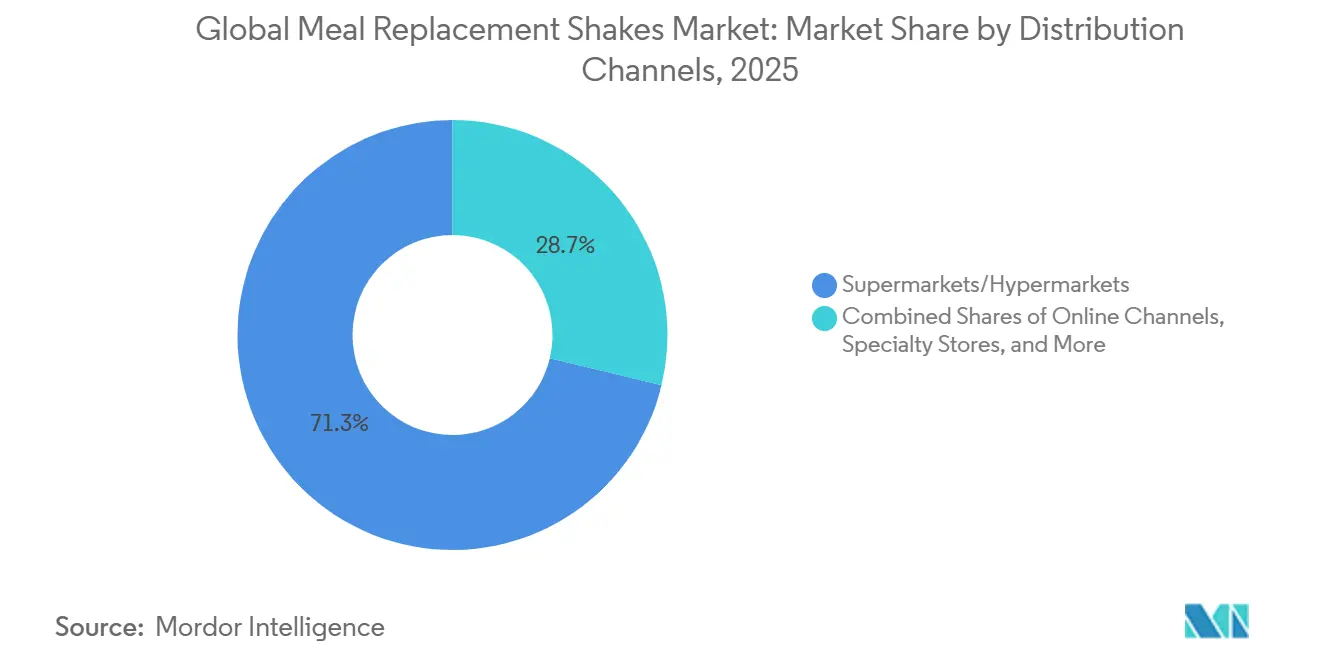

- Por canal de distribución, los supermercados e hipermercados comandaron el 71,25% de la participación del mercado de batidos de reemplazo de comidas en 2025, mientras que el comercio minorista en línea y D2C avanzan a una CAGR del 10,58% hasta 2031.

- Por geografía, América del Norte contribuyó con el 48,25% de la participación en los ingresos del mercado de batidos de reemplazo de comidas en 2025, y se prevé que la región Asia-Pacífico se expanda a una CAGR del 11,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Batidos de Reemplazo de Comidas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los estilos de vida urbanos agitados impulsan la necesidad de opciones de comida rápidas y portátiles | +1.8% | Global, con concentración en América del Norte, Europa Occidental y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| El Aumento de la Conciencia Sanitaria Impulsa la Preferencia por Batidos Ricos en Nutrientes | +1.5% | Global, particularmente América del Norte, Europa y mercados prósperos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación de Productos en Variantes de Origen Vegetal, Bajo Contenido de Azúcar y Funcionales | +2.1% | América del Norte y Europa lideran; la adopción en Asia-Pacífico se acelera | Mediano plazo (2-4 años) |

| Tendencias de Fitness y Cultura Gimnástica | +1.3% | América del Norte, Europa y Asia-Pacífico urbana (China, India, Corea del Sur) | Corto plazo (≤ 2 años) |

| Expansión del Comercio Electrónico y Modelos de Suscripción | +1.4% | Global, con mayor penetración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Respaldos Médicos para el Control de Peso y el Manejo de la Desnutrición | +1.7% | América del Norte y Europa para el control de peso; Asia-Pacífico, América del Sur y Oriente Medio y África para la desnutrición | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Estilos de Vida Urbanos Agitados Impulsan la Necesidad de Opciones de Comida Rápidas y Portátiles

Los profesionales urbanos, limitados por el tiempo, están reduciendo ahora la duración de sus comidas a menos de 10 minutos. Este cambio de comportamiento fue destacado en el Módulo de Alimentación y Salud 2024 del USDA, que encontró que el 42% de los adultos empleados omiten al menos una comida tradicional sentada durante los días laborables[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA emite una definición actualizada de la declaración 'Saludable'," fda.gov. En consecuencia, los formatos de comidas líquidas que no requieren preparación, utensilios ni limpieza significativa están ganando popularidad. Los batidos listos para beber han surgido como la opción preferida para los viajeros, los trabajadores por turnos y los empleados remotos que a menudo combinan el trabajo con las comidas. Esta tendencia es especialmente evidente en megaciudades como Tokio, Bombay y São Paulo, donde los tiempos de desplazamiento promedio superan los 60 minutos. En estas ciudades, las densas redes minoristas apoyan las compras por impulso en quioscos de metro y tiendas de conveniencia. Las marcas que aseguran ubicaciones estratégicas en zonas de tránsito de alto flujo atraen a clientes habituales que valoran la velocidad por encima del sabor. Esta dinámica explica la prima de precio del 30% al 40% que los formatos RTD de porción individual mantienen en comparación con los costos por porción de las mezclas en polvo.

El Aumento de la Conciencia Sanitaria Impulsa la Preferencia por Batidos Ricos en Nutrientes

En Sudáfrica, una encuesta nacional de salud y nutrición de 2024 encontró que el 78% de los consumidores aspira a llevar estilos de vida más saludables, con el 45% realizando un seguimiento activo de su consumo calórico. Este cambio de perspectiva ha llevado a los consumidores a ver los reemplazos de comidas como alimentos funcionales que proporcionan micronutrientes esenciales que a menudo faltan en las comidas de conveniencia ultraprocesadas, en lugar de simples ayudas dietéticas. Las marcas se están adaptando a esta tendencia destacando ingredientes como minerales biodisponibles como el magnesio quelado y el bisglicinato ferroso, fibras prebióticas como la inulina y el almidón resistente, y ácidos grasos omega-3 como el DHA de algas, diferenciándose de los polvos de proteínas convencionales. Ensure de Abbott, que alcanzó más de USD 3 mil millones en ventas globales en 2024, reformuló su línea de productos principal para incluir 27 vitaminas y minerales. Esta estrategia apunta a los consumidores que ven los reemplazos de comidas como una forma de abordar las deficiencias dietéticas en lugar de como opciones de alimentos de emergencia. La medicalización de la nutrición ha elevado la categoría de ser discrecional a esencial, garantizando una demanda constante incluso durante las recesiones económicas.

Innovación de Productos en Variantes de Origen Vegetal, Bajo Contenido de Azúcar y Funcionales

De 2010 a 2023, los datos de Google Trends destacaron un notable aumento del 3.355% en la adopción de proteínas de origen vegetal. Este crecimiento está impulsado principalmente por la creciente popularidad de las dietas flexitarianas, el mayor enfoque en la evitación de alérgenos y las crecientes preocupaciones de sostenibilidad, particularmente entre los consumidores millennials y de la Generación Z. Los aislados de proteína de guisante se han convertido en fuertes competidores, igualando al suero de leche en digestibilidad y perfiles de aminoácidos. Además, los concentrados de haba y frijol mungo, con sus perfiles de sabor neutros, están simplificando el proceso de formulación. Abordando las preocupaciones de los consumidores sobre los 15 a 20 gramos de azúcares añadidos en las formulaciones tradicionales, Beachbody lanzó Shakeology 0g de Azúcar Añadido en junio de 2024. Este producto, endulzado con fruta del monje y stevia, aporta entre 130 y 140 kilocalorías por porción. Los ingredientes anteriormente limitados a marcas de bienestar de nicho, como los adaptógenos (por ejemplo, ashwagandha y rhodiola), los nootrópicos (por ejemplo, melena de león y citicolina) y los probióticos (por ejemplo, Lactobacillus rhamnosus GG), están entrando ahora en los productos convencionales. Este cambio está difuminando la distinción entre los reemplazos de comidas y los suplementos dietéticos. En consecuencia, los organismos reguladores están bajo presión para establecer estándares de etiquetado más claros. Por ejemplo, la actualización de diciembre de 2024 de la FDA sobre la declaración "saludable" excluye explícitamente los productos con azúcares añadidos que superen los 2,5 gramos por porción.

Respaldos Médicos para el Control de Peso y el Manejo de la Desnutrición

Los médicos apoyan cada vez más los reemplazos de comidas para el control del peso y la remisión de la diabetes, impulsados por la creciente evidencia clínica. El ensayo Look AHEAD, que monitoreó a los participantes durante 8 años, reveló que las intervenciones intensivas en el estilo de vida que incorporan reemplazos de comidas resultaron en una pérdida de peso sostenida y un menor riesgo cardiovascular. De manera similar, los ensayos DIRECT y DIADEM-I, que emplearon protocolos de reemplazo total de la dieta, reportaron tasas de remisión de diabetes tipo 2 del 46% y el 61%, respectivamente. Estos notables hallazgos llevaron a la Asociación Brasileña para el Estudio de la Obesidad y el Síndrome Metabólico (ABESO) a recomendar los reemplazos de comidas como una intervención de Clase IIa, Nivel A para dietas estructuradas bajas en calorías en sus directrices de 2024. Para abordar la desnutrición, la Organización Mundial de la Salud respalda los alimentos terapéuticos listos para usar para la desnutrición aguda grave, una categoría estrechamente asociada con los batidos de alto contenido proteico, particularmente en la atención pediátrica y geriátrica[2]Fuente: Organización Mundial de la Salud, "Directriz: Alimentos Terapéuticos Listos para Usar," who.int. Para satisfacer la creciente demanda de PediaSure y Ensure, productos frecuentemente recetados por médicos para dificultades de crecimiento y pérdida muscular relacionada con la edad, Abbott estableció nuevas instalaciones de fabricación en Jhagadia, India; Tipp City, Ohio; y Jiaxing, China en 2025.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio Regulatorio sobre Declaraciones Nutricionales y Contenido de Azúcar | -0.9% | Global, con la aplicación más estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Intensa Competencia de Barras, Sopas y Alternativas Listas para Beber | -0.7% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Falta de Saciedad en Comparación con las Comidas Sólidas | -0.5% | Global | Mediano plazo (2-4 años) |

| Altos Costos en Comparación con los Alimentos Integrales | -0.6% | Global, con mayor impacto en los mercados emergentes sensibles al precio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio sobre Declaraciones Nutricionales y Contenido de Azúcar

En diciembre de 2024, la FDA finalizó nuevos criterios para la declaración "saludable", introduciendo límites sobre grasas saturadas, sodio y azúcares añadidos. Estos estándares actualizados descalifican muchas formulaciones de productos existentes, lo que requiere que las marcas reformulen o dejen de incluir mensajes de salud en el frente del envase. Los productos con más de 2,5 gramos de azúcares añadidos por porción tienen prohibido llevar declaraciones "saludables", lo que excluye efectivamente los sabores de chocolate y vainilla endulzados con azúcar de caña o jarabe de maíz de alta fructosa. Además, en 2024, la Administración de Alimentos y Medicamentos propuso normas de etiquetado nutricional en el frente del envase. Estas normas requerirían la divulgación clara del contenido de grasas saturadas, sodio y azúcares añadidos. Si bien esto mejora la transparencia, también expone las debilidades de formulación que los competidores podrían explotar mediante publicidad comparativa. En la Unión Europea, el Reglamento 609/2013 impone requisitos estrictos para los reemplazos de comidas destinados al control de peso. Estos productos deben proporcionar entre 200 y 400 kilocalorías, al menos el 25% de la ingesta diaria recomendada de vitaminas y minerales, y un mínimo de 25 gramos de proteína. Estos estándares crean una barrera de cumplimiento que las marcas más pequeñas a menudo tienen dificultades para superar. En Brasil, la regulación RDC 243/2018 de ANVISA clasifica los suplementos dietéticos como "Suplemento Alimentar". Esta regulación restringe las listas de ingredientes a los descritos en la IN 28/2018 y la IN 29/2018. Además, el proceso de registro, que tarda entre 12 y 18 meses, representa un desafío significativo para los nuevos participantes en el mercado.

Intensa Competencia de Barras, Sopas y Alternativas Listas para Beber

De 2013 a 2024, las barras de proteínas experimentaron un aumento cuádruple en las declaraciones de alto contenido proteico, según Mintel. Estas barras compiten ahora directamente con los batidos, atendiendo a los consumidores conscientes de la salud que buscan conveniencia. Las barras ofrecen mejor portabilidad, ya que no requieren refrigeración y eliminan el riesgo de derrames. Su forma sólida también mejora la saciedad al promover una mayor distensión gástrica y un vaciado gástrico más lento en comparación con los líquidos. Introducida en otoño de 2024, la David Bar aporta 28 gramos de proteína, 150 kilocalorías y cero azúcar. Este producto representa la próxima generación de formulaciones de barras, igualando o superando los perfiles de macronutrientes de los batidos sin necesidad de botellas agitadoras ni licuadoras. Marcas como Huel y Soylent están redefiniendo las categorías con kits de comidas listas para comer, sopas y tazones refrigerados. Estos productos incorporan ingredientes de alimentos integrales y ofrecen variedad de texturas, abordando las limitaciones asociadas con los batidos líquidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Concentrados Capturan la Demanda Orientada al Costo

Se proyecta que los concentrados y jarabes crezcan a una impresionante CAGR del 11,20%, superando la tasa de crecimiento general del mercado de batidos de reemplazo de comidas. Este formato es particularmente favorecido por hospitales y escuelas debido a su rentabilidad; un litro puede rendir hasta 15 porciones, reduciendo significativamente los gastos de flete y embalaje en casi un 70% en comparación con las opciones listas para beber (RTD). Por otro lado, se espera que los productos RTD, conocidos por su conveniencia, mantengan una posición dominante, capturando una notable participación en los ingresos del 58,21% en 2025. Las mezclas en polvo ocupan un punto intermedio entre los concentrados y los productos RTD, pero su proceso de preparación de múltiples pasos puede disuadir a los consumidores que buscan soluciones rápidas y móviles. Los avances en la tecnología de microencapsulación están mejorando la vida útil de los polvos, mientras que los lanzamientos de productos centrados en el sabor, como los de Huel, están demostrando que los polvos pueden ofrecer una variedad comparable a las opciones RTD.

El segmento de concentrados también está ganando terreno debido a su alineación con los mandatos medioambientales, ya que utiliza menos plástico en comparación con otros formatos. Sin embargo, persisten ciertos desafíos, incluida la alta viscosidad, que limita la carga de proteínas, y el riesgo de errores de dilución del sabor, que pueden afectar negativamente la aceptación del consumidor. Para abordar estos desafíos, los productos RTD están evolucionando mediante la introducción de variantes de origen vegetal y sin azúcar. Estas innovaciones tienen como objetivo reducir la brecha entre costo y rendimiento, al tiempo que garantizan una presencia competitiva en los estantes del mercado.

Por Grupo de Edad: Los Batidos Pediátricos Superan a la Base Principal de Adultos

Impulsado por la creciente medicalización de la suplementación del crecimiento, se proyecta que el segmento infantil se expanda a una sólida CAGR del 9,81% hasta 2031. El creciente éxito de PediaSure en India destaca la tendencia creciente de los médicos que recetan productos nutricionales para abordar las dificultades de alimentación en los niños. Este cambio refleja una aceptación más amplia de las soluciones nutricionales de grado médico para la atención pediátrica. En contraste, el grupo de adultos, que se espera represente una participación de mercado del 45,68% en 2025, muestra signos de saturación del mercado. Sin embargo, empresas como Herbalife continúan manteniendo su posición en este segmento utilizando un modelo de marketing multinivel que enfatiza el coaching personalizado para involucrar a los consumidores de manera efectiva.

Mientras tanto, el segmento de adultos mayores exhibe el mayor consumo per cápita de productos nutricionales, impulsado por el aumento de los requerimientos de proteínas de 1,0-1,2 g/kg de peso corporal, según lo recomendado por las directrices dietéticas geriátricas. Las políticas de reembolso sanitario y la cobertura de seguros están influyendo cada vez más en la dinámica del mercado, desplazando el enfoque hacia las fórmulas nutricionales pediátricas y para adultos mayores. Estas fórmulas especializadas no solo alcanzan precios premium, sino que también demuestran una menor elasticidad promocional en comparación con las unidades de mantenimiento de existencias (SKU) para adultos convencionales. Esta tendencia subraya la creciente demanda de soluciones nutricionales específicas que atienden a grupos de edad y necesidades de salud particulares.

Por Canal de Distribución: El Comercio Minorista en Línea Captura la Economía de Suscripción

Se espera que el comercio minorista en línea y D2C crezcan a una sólida CAGR del 10,58%, impulsados por los avances en los sistemas de reabastecimiento automatizado y la ventaja de las menores tarifas de canal. Marcas como Soylent y Huel están aprovechando los modelos de suscripción ofreciendo descuentos que van del 12% al 25%, lo que ha aumentado con éxito la frecuencia de compra de dos a cuatro pedidos anuales. Además, la integración de funciones de comercio social en plataformas como TikTok e Instagram está transformando la participación de los influenciadores en experiencias de pago fluidas y expeditas, especialmente atractivas para los consumidores de la Generación Z que priorizan la conveniencia y la interacción digital.

Los supermercados e hipermercados continúan dominando con una sustancial participación de mercado del 71,25%, principalmente debido a su capacidad para atraer un alto tráfico de clientes. Sin embargo, la imposición de tarifas de colocación y garantías de reducción de precios está ejerciendo presión sobre los márgenes de las marcas, lo que hace que la rentabilidad sea un desafío. Las tiendas de conveniencia y farmacias siguen siendo esenciales para satisfacer las necesidades de compras de reposición, como lo demuestra la amplia disponibilidad de Premier Protein en los establecimientos de CVS y 7-Eleven. Mientras tanto, las tiendas especializadas en nutrición están creando un nicho al ofrecer asesoramiento experto, lo que mejora significativamente las tasas de conversión para productos clínicamente orientados como Ensure y Boost, atendiendo a los consumidores que buscan soluciones nutricionales personalizadas.

Análisis Geográfico

América del Norte generó el 48,25% de los ingresos del mercado de batidos de reemplazo de comidas en 2025, respaldada por el reembolso de seguros para la nutrición médica y una cobertura minorista diversificada. La alta prevalencia de obesidad y la aceptación médica de los reemplazos de comidas sostienen el interés de los consumidores. El endurecimiento de las declaraciones de nutrientes por parte de la FDA en 2024 impondrá gastos de reformulación hasta 2027, particularmente para los sabores con alto contenido de azúcar. La consolidación persiste, como lo ilustra la adquisición de Muscle Milk por parte de Hormel en 2024, que fortalece su cartera de bebidas con alto contenido proteico.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,28% hasta 2031. La urbanización, el mayor ingreso disponible y la simplificación de las regulaciones de importación permiten a las multinacionales localizar fórmulas en India, China y el Sudeste Asiático. Abbott amplió su fabricación en Jhagadia y Jiaxing durante 2025 para satisfacer la demanda pediátrica y geriátrica. La población china mayor de 60 años está en camino de alcanzar los 400 millones para 2035, lo que sustenta un crecimiento sostenido del volumen de batidos con alto contenido proteico.

Europa aplica el Reglamento UE 609/2013, creando altos costos de cumplimiento que favorecen a los actores establecidos[3]Fuente: EUR-Lex, "Reglamento (UE) N.º 609/2013," eur-lex.europa.eu. Alemania lidera el consumo per cápita gracias a sus sólidos canales de farmacia, mientras que la calificación Nutri-Score de Francia penaliza las unidades de mantenimiento de existencias con alto contenido de azúcar. América del Sur enfrenta volatilidad cambiaria, con la depreciación del real brasileño que eleva los costos de insumos de suero de leche y pone a prueba la elasticidad de precios. Las listas de ingredientes restrictivas de ANVISA ralentizan aún más la entrada de nuevos participantes. Oriente Medio y África presentan un potencial a largo plazo a medida que los gobiernos abordan la obesidad y la desnutrición, como lo evidencia el crecimiento anual del 6,3% de Sudáfrica en productos para el control de peso.

Panorama Competitivo

El mercado de batidos de reemplazo de comidas, con una concentración moderada, destaca el dominio de algunas multinacionales clave: Abbott, Nestlé, Glanbia, Herbalife y Danone. Ensure de Abbott alcanzó un hito significativo en 2024, superando los USD 3 mil millones en ingresos. Este éxito fue impulsado por su sólida validación clínica y su posicionamiento estratégico dentro de los marcos de reembolso. De manera similar, Herbalife demostró su capacidad para adaptarse a las tendencias emergentes con el lanzamiento en febrero de 2024 de su Complemento Nutricional GLP-1, mostrando cómo los actores establecidos se están alineando con las innovaciones adyacentes a los medicamentos para mantener su relevancia y capturar nuevas oportunidades.

Los competidores de origen digital están aprovechando la integración avanzada de datos para disrumpir el mercado. Marcas como AG1 y Huel han integrado sus ofertas con aplicaciones de seguimiento de fitness, lo que les permite ofrecer paquetes de suscripción personalizados. Este enfoque no solo mejora el valor de vida del cliente, sino que también elimina la necesidad de tarifas de colocación, proporcionando una ventaja competitiva. Además, las marcas más pequeñas están capitalizando atributos como las formulaciones de origen vegetal y las opciones sin azúcar para crear nichos distintos, eludiendo eficazmente las carteras de los grandes actores establecidos. Las fusiones y adquisiciones siguen siendo una estrategia de crecimiento crítica en este mercado. Por ejemplo, la adquisición por fases de Orgain por parte de Nestlé fortalece su cartera de productos de origen vegetal, mientras que la introducción por parte de Glanbia de una variante vegetal de SlimFast se alinea con la creciente tendencia de consumidores flexitarianos, diversificando aún más su oferta.

El cumplimiento normativo continúa dando forma al panorama competitivo, creando tanto desafíos como oportunidades. Las empresas que invierten de manera proactiva en iniciativas de reducción de azúcar y adoptan prácticas de etiquetado limpio están mejor posicionadas para defender sus declaraciones de producto y mantener la visibilidad en los estantes. Esto es particularmente crucial a medida que las regulaciones globales de etiquetado de perfiles nutricionales se vuelven cada vez más estrictas, lo que obliga a los actores del mercado a adaptarse e innovar para cumplir con los estándares en evolución.

Líderes de la Industria de Batidos de Reemplazo de Comidas

Abbott Laboratories

Nestlé S.A.

Glanbia PLC

Amway Corp.

Herbalife Nutrition

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Synutra International lanzó las bebidas de reemplazo de comidas Xianfeng, aprovechando su experiencia en proteínas lácteas en el marco del plan gubernamental de control de peso de tres años. La formulación incluye concentrados de proteína láctea para la saciedad, triglicéridos de cadena media (MCT), 10 vitaminas, cuatro minerales y fibra de maltodextrina, diseñados como sustitutos completos de comidas en lugar de polvos bajos en carbohidratos.

- Junio de 2025: Sur Nutrition lanzó su Batido de Reemplazo de Comidas Orgánico, certificado orgánico y de origen vegetal, dirigido a atletas y entusiastas del bienestar. Desarrollado por un chef de investigación certificado interno, el batido de sabor chocolate presenta proteína de guisante PURIS de América del Norte para la recuperación muscular.

- Septiembre de 2024: Arla Foods debutó con Protein Food to Go, una línea de bebidas de reemplazo de comidas a base de leche en Dinamarca. Disponible en sabores de caramelo de chocolate y avellana de vainilla, cada porción proporciona 30 g de proteína, 12 g de fibra, vitaminas y minerales para una nutrición completa en movimiento.

- Agosto de 2024: Drink Wholesome lanzó polvos de reemplazo de comidas veganos desde Gilford, NH, expandiéndose desde las variantes de clara de huevo para atender a los consumidores con problemas digestivos crónicos utilizando una mezcla de almendras, avena, coco, nueces negras y fruta del monje.

Alcance del Informe del Mercado Global de Batidos de Reemplazo de Comidas

Un producto de reemplazo de comidas es una bebida, barra, sopa, etc. con una cantidad establecida de calorías y nutrientes que está destinado a reemplazar una comida sólida. El mercado global de batidos de reemplazo de comidas está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en productos listos para beber y productos en polvo. Por canal de distribución, el mercado estudiado está segmentado en tiendas de conveniencia, hipermercados/supermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. El estudio también cubre el análisis a nivel global de las principales regiones, como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el tamaño del mercado y las previsiones se han realizado sobre la base del valor (en millones de USD).

| Mezcla en Polvo |

| Listo para Beber (RTD) |

| Concentrados y Jarabes |

| Niños (≤12 años) |

| Adultos (18-64 años) |

| Adultos Mayores (65+) |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia y Farmacias |

| Comercio Minorista en Línea y D2C |

| Tiendas Especializadas en Nutrición |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Bélgica | |

| Polonia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Mezcla en Polvo | |

| Listo para Beber (RTD) | ||

| Concentrados y Jarabes | ||

| Por Grupo de Edad | Niños (≤12 años) | |

| Adultos (18-64 años) | ||

| Adultos Mayores (65+) | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia y Farmacias | ||

| Comercio Minorista en Línea y D2C | ||

| Tiendas Especializadas en Nutrición | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Polonia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de batidos de reemplazo de comidas?

El tamaño del mercado de batidos de reemplazo de comidas es de USD 6,52 mil millones en 2026.

¿A qué velocidad se espera que crezca la categoría hasta 2031?

Se proyecta que los ingresos avancen a una CAGR del 8,38%, alcanzando USD 9,65 mil millones en 2031.

¿Qué formato de producto lidera las ventas actualmente?

Los batidos listos para beber tienen la mayor participación con el 58,21% de los ingresos de 2025.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 11,28% hasta 2031 debido a la urbanización y el aumento del ingreso disponible.

Última actualización de la página el: