Tamaño y Participación del Mercado de Impresión Flexográfica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Flexográfica por Mordor Intelligence

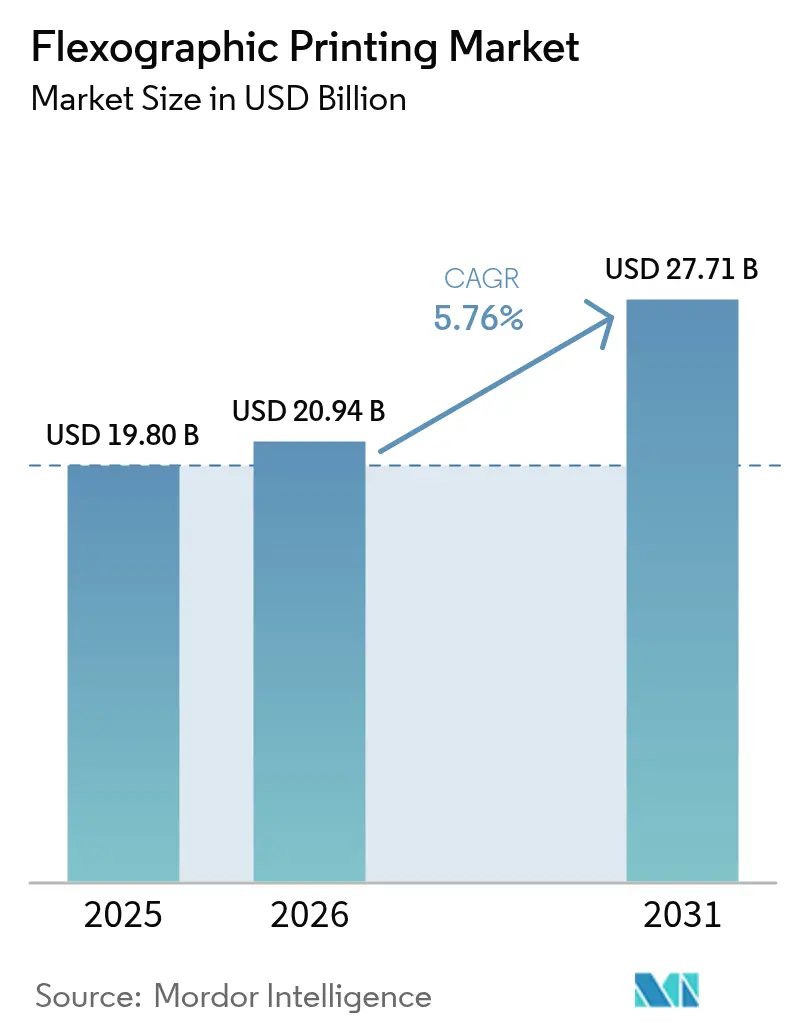

El tamaño del mercado de impresión flexográfica fue valorado en USD 19,80 mil millones en 2025 y se estima que crecerá desde USD 20,94 mil millones en 2026 hasta alcanzar USD 27,71 mil millones en 2031, a una CAGR del 5,76% durante el período de previsión (2026-2031). Se espera que el aumento de los volúmenes del comercio electrónico, las estrictas regulaciones de contacto con alimentos y las mejoras continuas en la automatización de prensas habilitada por IA sostengan este impulso en el mercado de impresión flexográfica. Los proveedores de equipos están optimizando las prensas de banda estrecha e híbridas digitales para atender a las marcas que gestionan ciclos de vida de SKU más cortos, mientras que los convertidores intensifican la adopción de tintas base agua para cumplir con los umbrales globales de COV. La creciente demanda de logística corrugada sostenible, junto con las inversiones en sistemas de montaje rápido de planchas e inspección, mantiene al mercado de impresión flexográfica bien posicionado frente a los métodos competidores de litografía y huecograbado. La capacidad de fabricación de Asia-Pacífico, combinada con los incentivos gubernamentales para el envasado circular, consolida aún más el papel de liderazgo de la región en el mercado de impresión flexográfica.

Conclusiones Clave del Informe

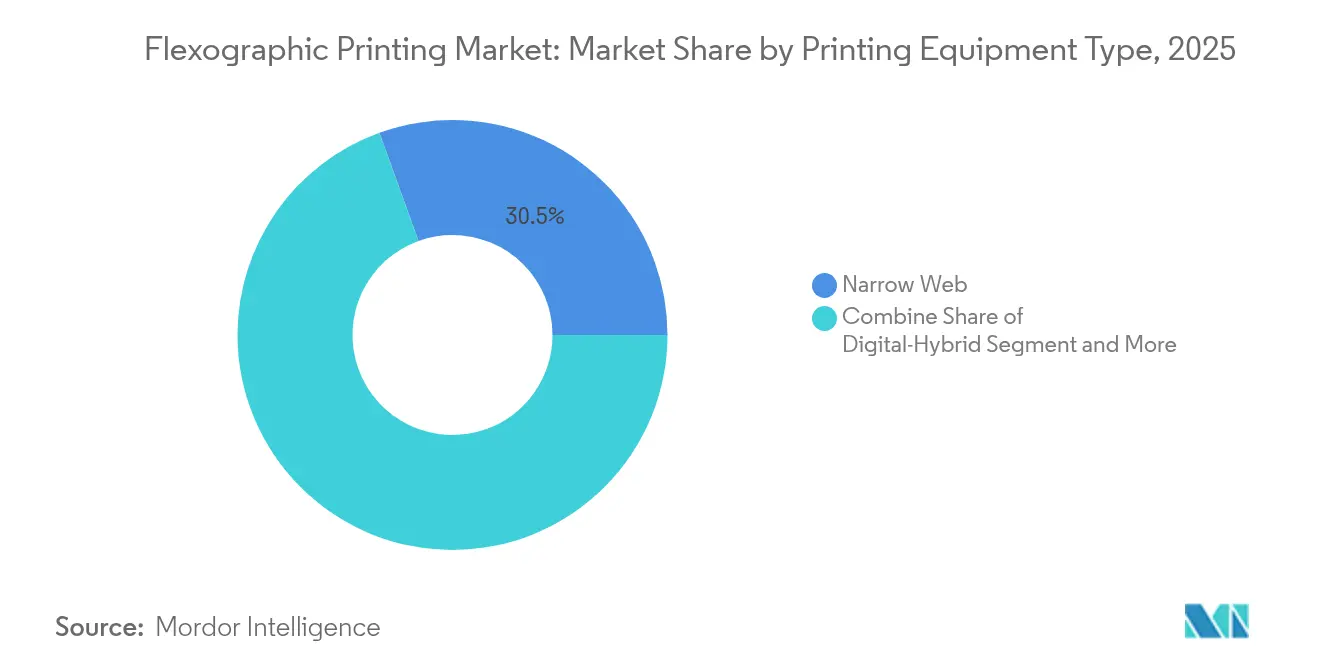

- Por equipo de impresión, las prensas de banda estrecha lideraron con una participación de ingresos del 30,52% en 2025, mientras que se proyecta que los sistemas híbridos digitales avancen a una CAGR del 9,09%.

- Por tipo de tinta, las formulaciones base agua representaron el 40,42% del tamaño del mercado de impresión flexográfica en 2025; se prevé que las tintas curables por UV se expandan a una CAGR del 8,28%.

- Por tipo de sustrato, el papel y el cartón lideraron con una participación de ingresos del 45,10% en 2025, mientras que se proyecta que las películas plásticas flexibles avancen a una CAGR del 7,86%.

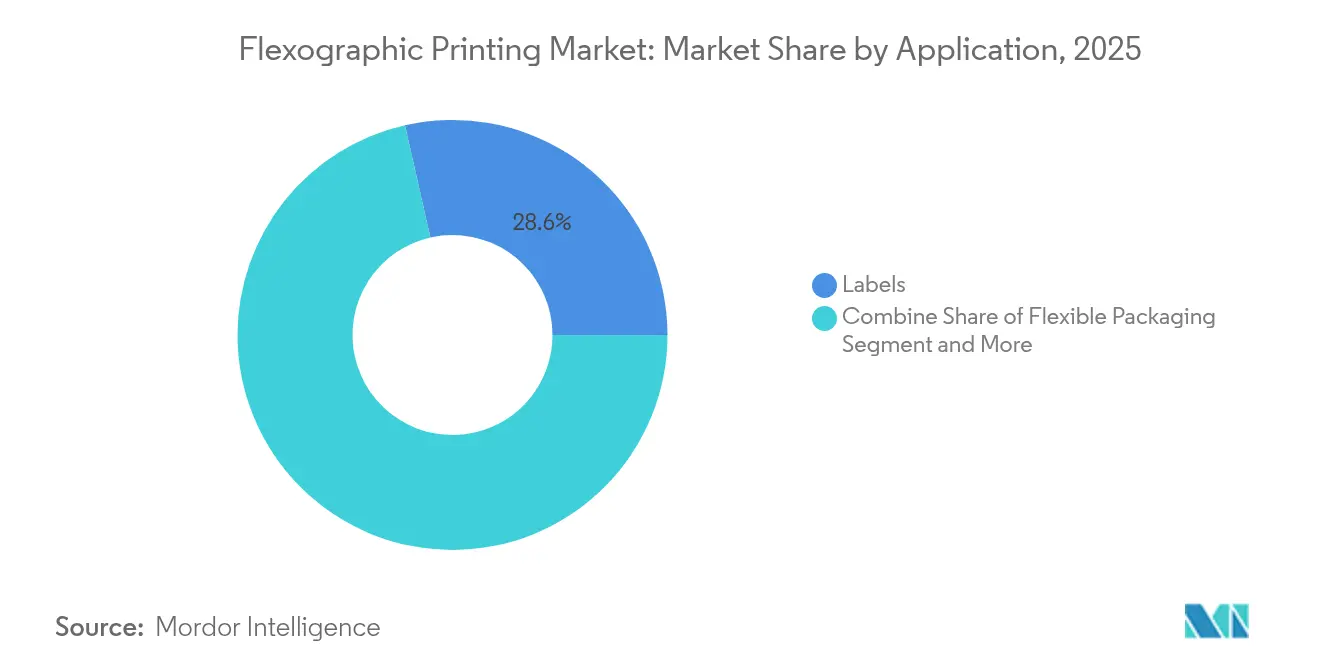

- Por aplicación, se proyecta que el envasado flexible escale a una CAGR del 8,05% hasta 2031, superando a las etiquetas, que retuvieron una participación de ingresos del 28,55% en 2025.

- Por industria de usuario final, se anticipa que la atención médica y los productos farmacéuticos registren la CAGR más rápida del 9,05%, incluso cuando los alimentos y bebidas mantuvieron una participación del 34,10% del tamaño del mercado de impresión flexográfica en 2025.

- Por geografía, Asia-Pacífico concentró el 38,05% de la participación del mercado de impresión flexográfica en 2025, y se prevé que la región crezca a una CAGR del 9,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresión Flexográfica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de los propietarios de marca por ciclos de SKU más cortos | +1.2% | Global; América del Norte y la UE más activos | Mediano plazo (2-4 años) |

| Impresión de envases en tiradas largas rentable | +0.9% | Asia-Pacífico como núcleo; expansión hacia MEA | Largo plazo (≥ 4 años) |

| Adopción de tintas base agua para cumplimiento en contacto con alimentos | +1.1% | Global; liderado por las regulaciones de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Logística corrugada sostenible | +0.8% | Global; mayor tracción inicial en Europa y América del Norte | Mediano plazo (2-4 años) |

| Automatización de prensas impulsada por IA | +1.0% | Asia-Pacífico y América del Norte, con expansión en la UE | Largo plazo (≥ 4 años) |

| Sobres de múltiples capas para comercio electrónico | +0.7% | Global; concentrado en centros de distribución urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de los Propietarios de Marca por Ciclos de SKU más Cortos

Las preferencias de los consumidores cambian ahora más rápido que nunca, lo que impulsa a los gestores de marca a renovar frecuentemente el diseño gráfico de los envases. Los convertidores responden apoyándose en prensas de banda estrecha que completan los cambios de plancha en minutos, reduciendo el tiempo de inactividad y el desperdicio de material. Soluciones como la Onyx GO ofrecen control activo de registro que reduce el desperdicio en la configuración en un 30%. [1]Uteco Converting S.p.a., "Onyx GO," uteco.comLas tiradas más cortas también permiten a los minoristas probar ediciones de temporada sin mantener inventario excedente, reduciendo la carga de capital de trabajo en todo el mercado de impresión flexográfica. En paralelo, el software de flujo de trabajo basado en la nube acelera las aprobaciones de diseños gráficos, garantizando que los nuevos diseños avancen del concepto a la estantería en cuestión de semanas.

Impresión de Envases en Tiradas Largas Rentable

Cuando los volúmenes superan los millones de impresiones, la flexografía sigue ofreciendo el menor costo unitario. Las planchas de fotopolímero duran cientos de miles de ciclos, mientras que los secadores de bajo consumo energético reducen los gastos operativos. El caso Orion de DuPont ilustra un ahorro del 30% en solventes tras migrar del huecograbado a la flexografía, junto con condiciones más seguras en el piso de producción. [2]DuPont, "Orion adopts advanced flexography," dupont.comDicha economía mantiene las líneas de bienes de consumo tradicionales ancladas en el mercado de impresión flexográfica, preservando la utilización de prensas y las ventas de repuestos para los fabricantes de equipos originales. Los convertidores asiáticos, que a menudo operan en tres turnos, maximizan estas ventajas de costo para satisfacer la demanda impulsada por las exportaciones.

Adopción de Tintas Base Agua para el Cumplimiento en Contacto con Alimentos

Los reguladores a ambos lados del Atlántico limitan los residuos de solventes en el envasado primario, orientando a los impresores hacia conjuntos de tintas base agua o UV de baja migración. Estas formulaciones eliminan los COV peligrosos y demuestran una fuerte adhesión tanto en papel como en películas tratadas. Las tintas UV/LED de baja migración de TROY Group cumplen con los límites del FDA 21 CFR §175.300 y reducen la energía de curado hasta en un 60%. [3]TROY Group, "Inks for Food Packaging," troygroup.com Los primeros adoptantes disfrutan de un estatus de proveedor preferente con los productores multinacionales de alimentos, y esa diferenciación respalda la realización de precios en el mercado de impresión flexográfica.

Transición hacia una Logística Corrugada Sostenible

El comercio electrónico genera volúmenes de paquetes que favorecen las cajas corrugadas resistentes a impactos y de fácil reciclaje. Las prensas flexo equipadas con rodillos anilox optimizados para revestimientos de alta porosidad ofrecen gráficos llamativos sin aplastar los micro-canales. El Plan de Acción de Economía Circular de la UE acelera este cambio al estipular umbrales de contenido reciclado. Las empresas de logística también citan la reducción del peso de los palés, lo que disminuye las emisiones a lo largo de la cadena de suministro. Los convertidores capaces de certificar la procedencia del papel bajo FSC o PEFC obtienen acceso a los programas de «etiqueta verde» de los minoristas, impulsando la demanda global en el mercado de impresión flexográfica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Canibalización del chorro de tinta digital en tiradas cortas | -0.8% | Global; más aguda en economías altamente automatizadas | Corto plazo (≤ 2 años) |

| Precios volátiles de las planchas de fotopolímero | -0.6% | Global; cadena de suministro concentrada en Asia | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de COV para tintas base solvente | -0.7% | América del Norte y la UE, afectando gradualmente a APAC | Mediano plazo (2-4 años) |

| Escasez de operadores de prensa cualificados | -0.5% | Global; mayor brecha en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Canibalización del Chorro de Tinta Digital en Tiradas Cortas

Los avances en los cabezales piezoeléctricos y las tintas de dispersión acuosa permiten datos variables y una calidad de imagen cercana al offset a tarifas por clic competitivas. Los envasadores farmacéuticos integran líneas digitales con software ERP para producir prospectos específicos por país bajo demanda, reduciendo el inventario a cero. En respuesta, el mercado de impresión flexográfica está pivotando hacia prensas híbridas que fusionan estaciones de chorro de tinta en línea con unidades convencionales, preservando los flujos de trabajo de acabado establecidos al tiempo que añaden capacidad de serialización.

Precios Volátiles de las Planchas de Fotopolímero

Las materias primas de elastómeros y resinas siguen expuestas a las fluctuaciones petroquímicas y a la incertidumbre geopolítica. Los recargos al contado alcanzaron porcentajes de dos dígitos a finales de 2024, erosionando los márgenes brutos de los convertidores sujetos a contratos de suministro anuales. La tecnología de planchas líquidas, pionera de MacDermid, promete una menor intensidad de materias primas y producción localizada, aunque la adopción aún se sitúa por debajo del 5% de todos los nuevos volúmenes de planchas. La estabilidad en los precios de las planchas es fundamental para la precisión en la estimación de costos de los trabajos, y la volatilidad continúa moderando los planes de expansión en el mercado de impresión flexográfica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo de Impresión: Los Sistemas Híbridos Digitales Impulsan la Innovación

Las prensas híbridas digitales incrementaron su participación en las nuevas instalaciones a medida que los convertidores buscaban una línea que pudiera alternar entre el modo de producción masiva y los lotes personalizados. Aunque las máquinas de banda estrecha aseguraron el 30,52% de los ingresos en 2025, el grupo híbrido está en camino de alcanzar una CAGR del 9,09%, muy por encima del mercado de impresión flexográfica en general. Las configuraciones típicas combinan 10 cuerpos flexo para colores de marca con barras de chorro de tinta CMYK colocadas justo antes del rebobinador. Dichas configuraciones reducen el tiempo de cambio de trabajo a menos de cinco minutos, manteniendo las líneas rentables incluso cuando las cantidades de pedido promedio caen por debajo de 5.000 metros lineales. Las líneas de banda media siguen siendo preferidas en los envoltorios de papel tisú y los envoltorios de aperitivos, mientras que el flexo CI de banda ancha mantiene su dominio en las bolsas de pie. Las prensas de hoja plana sirven a los cartones plegables que requieren estaciones de troquelado precisas aguas abajo.

Los convertidores que se equipan con plataformas modulares pueden posteriormente añadir tratadores de corona, rodillos de enfriamiento o segundas barras de chorro de tinta a medida que evoluciona la combinación de clientes. La SapphireLUCE ejemplifica esta trayectoria modular, combinando una resolución de 1200 × 1200 DPI con velocidades de 150 mpm. Los acuerdos de nivel de servicio a menudo incluyen análisis de mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado por debajo del 2% de las horas disponibles. Estas características sostienen el poder de fijación de precios para los fabricantes de equipos originales, incluso cuando el mercado de impresión flexográfica en general experimenta presión competitiva de las prensas reacondicionadas en las economías emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tinta: Las Tintas Curables por UV Ganan Terreno a Pesar del Dominio de las Tintas Base Agua

Los sistemas base agua concentraron el 40,42% de los ingresos en 2025 gracias a su bajo olor y a la aprobación para contacto directo con alimentos en la mayoría de las jurisdicciones. Constituyen la química de referencia para las cajas corrugadas, los cartones plegables y los envoltorios de papel. Sin embargo, se proyecta que las tintas curables por UV registren una CAGR del 8,28% hasta 2031, ya que admiten velocidades de línea más altas y una excelente resistencia al rayado en películas no porosas. Las soluciones curables por energía requieren lámparas LED compactas que consumen un 65% menos de energía que las unidades de arco de mercurio, reduciendo las facturas de electricidad de la planta. Las variantes base solvente, limitadas por el endurecimiento de los límites de COV bajo la norma EPA Parte 59 de EE. UU., continúan cediendo participación. Las tintas curables por haz de electrones siguen siendo un nicho con una penetración inferior al 2%, pero muestran potencial en los tapas de productos lácteos y los cartones asépticos.

Los proveedores de tintas se diferencian a través de la estabilidad de la dispersión de pigmentos, el control de reología y los paquetes de aditivos de baja migración. La tinta GelFlex EB de INX International elimina la laminación en ciertas aplicaciones de aperitivos, reduciendo el peso del calibre y disminuyendo el uso de papel de aluminio. Tales innovaciones reflejan la narrativa de sostenibilidad más amplia que resuena en todo el mercado de impresión flexográfica.

Por Tipo de Sustrato: Las Películas Flexibles Desafían el Dominio del Papel

El papel y el cartón aún representaron el 45,10% del área de superficie impresa en 2025, impulsados por el aumento de la demanda de embalajes para comercio electrónico. Por el contrario, se prevé que las películas multicapa de PE, PP y PET avancen a una CAGR del 7,86%, superando las proyecciones anteriores debido a la expansión de la entrega de comestibles. Las láminas metalizadas protegen los alimentos sensibles al aroma y a la luz, manteniendo su relevancia a pesar de los debates sobre reciclabilidad. Las películas de alta barrera tratadas con plasma permiten bolsas de material único, abriendo una nueva vía de sostenibilidad que mantiene competitivos a los plásticos.

Los propietarios de marca ahora prueban materias primas recicladas químicamente, lo que permite grados de sustitución directa que cumplen con los mandatos de contenido reciclado próximos a madurar. El envoltorio de barras de proteína de National Flexible que utiliza un 70% de PET reciclado subraya esta realidad comercial. Dichos casos de estudio destacan cómo la evolución del sustrato da forma directamente a los planes de inversión de capital en el mercado de impresión flexográfica.

Por Aplicación: El Envasado Flexible Supera a los Segmentos Tradicionales

Las líneas de etiquetas generaron el 28,55% de los ingresos en 2025, pero el envasado flexible está en camino de alcanzar una CAGR del 8,05% a medida que el comercio minorista omnicanal demanda una protección robusta para los envíos. Los embalajes corrugados para envíos conservan las aplicaciones logísticas principales, pero transicionan hacia gráficos interiores de alta calidad para mejorar la experiencia de desembalaje. Los cartones plegables, desafiados por las sustituciones de sustratos, mantienen su participación donde la rigidez estructural es esencial. Los medios impresos continúan su contracción secular a medida que los propietarios de marca redirigen sus presupuestos hacia los canales digitales.

Los convertidores que atienden a los productos frescos utilizan la flexografía de datos variables para imprimir códigos QR de trazabilidad en cada turno. Emerald Packaging despliega este modelo en 2.000 millones de bolsas anuales, lo que refleja un giro más amplio hacia la interacción en el envase. Estos casos de uso amplían la captura de valor dentro del mercado de impresión flexográfica más allá de la marca de alimentos tradicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Atención Médica Impulsa el Crecimiento Premium

Los productores de alimentos y bebidas consumieron el 34,10% de la producción total de prensas en 2025, impulsados por la demanda constante de bienes de consumo básico. Sin embargo, la atención médica y los productos farmacéuticos registrarán la CAGR más alta del 9,05% a medida que las normas de serialización se extiendan por todo el mundo. Las etiquetas de medicamentos de venta libre y dispositivos médicos requieren microtexto, códigos de barras de alto contraste y barnices a prueba de manipulaciones, funciones bien respaldadas por rodillos anilox de alta lineatura. Las marcas de cuidado personal priorizan los efectos metálicos y los sustratos de fibra natural, ofreciendo volúmenes premium constantes. Las empresas industriales, como los proveedores de tambores de productos químicos, valoran las tintas resistentes a los rayos UV que sobreviven al almacenamiento al aire libre.

WestRock integra la producción de tarjetas de blíster y prospectos bajo protocolos ISO 13485, ofreciendo soluciones llave en mano que simplifican la calificación de proveedores para las empresas farmacéuticas. Dicha capacidad especializada sustenta la resiliencia de los márgenes en el segmento de atención médica del mercado de impresión flexográfica.

Análisis Geográfico

Asia-Pacífico generó la mayor porción de ingresos con el 38,05% en 2025 y se proyecta que se componga a una CAGR del 9,06% hasta 2031. China suministra sustratos, tintas y maquinaria, lo que permite sinergias de costos integradas, mientras que India registra un crecimiento de dos dígitos en paquetes de comercio electrónico que impulsa la demanda de envasado doméstico. Japón y Corea del Sur enfatizan la automatización, siendo pioneros en líneas de prensas equipadas con cambios de bobina asistidos por cobots. Los objetivos de reciclaje gubernamentales en toda la ASEAN incentivan las tintas base agua y los diseños de bolsas de material único, ampliando las oportunidades disponibles en todo el mercado de impresión flexográfica.

América del Norte sigue siendo el pionero tecnológico, albergando pruebas piloto de cámaras de inspección impulsadas por IA y controladores de viscosidad conectados a la nube. Los propietarios de marca recompensan a los convertidores que demuestran flujos de trabajo de baja migración conformes con la FDA, sosteniendo una alta impresión de valor añadido por metro cuadrado. La escasez de mano de obra persiste, lo que impulsa iniciativas como el programa de Educación Profesional Avanzada de Ricoh que capacita a los operadores en análisis de datos al lado de la prensa. Las tendencias de relocalización redirigen la fabricación de bienes de consumo desde Asia hacia México, estimulando nuevas inversiones en líneas CI flexo dentro de América del Norte.

Europa mantiene una estricta supervisión regulatoria, lo que obliga a una rápida adopción de fotoiniciadores de origen vegetal y conjuntos de tintas libres de aceite mineral bajo el marco de Cero Contaminación. Alemania ancla la excelencia en ingeniería, Francia acelera el envasado de bioplásticos e Italia escala centros de competencia en banda estrecha como el centro de 1.200 m² de Bobst en Florencia. Los convertidores de Europa del Este aprovechan estructuras salariales favorables para absorber pedidos excedentes, reforzando el diverso papel de la región en el mercado de impresión flexográfica.

Panorama Competitivo

El mercado global de impresión flexográfica está moderadamente concentrado, con los cinco principales proveedores de prensas y preimpresión combinados para cubrir entre el 35% y el 45% de la facturación anual de equipos. Bobst, Heidelberger Druckmaschinen, Mark Andy, Koenig & Bauer y SOMA mantienen la diferenciación a través de software de flujo de trabajo integrado, diagnósticos remotos y contratos de servicio flexibles. Cada uno ha introducido módulos de IA que ajustan dinámicamente las llaves de tinta y la configuración de tensión, reduciendo el desperdicio hasta en un 20%. La adquisición de MacDermid Graphics Solutions por parte de XSYS amplió la integración vertical hacia las planchas de fotopolímero, fortaleciendo la estabilidad del suministro para los grandes grupos de convertidores.

Los nuevos participantes se centran en arquitecturas de chorro de tinta de un solo paso o modelos de servicio regionalizados que prometen una entrega más rápida de repuestos. Sin embargo, los compradores aún valoran las bibliotecas de gestión del color probadas y los marcos mecánicos de larga duración. La prensa Optima de SOMA utiliza visión de aprendizaje automático para detectar variaciones de impresión en milisegundos, destacando cómo los actores establecidos fusionan software con hardware para defender su participación. En todo el mercado de impresión flexográfica, la competencia de precios se intensifica en las prensas CI de gama media, aunque las líneas híbridas premium preservan márgenes de dos dígitos.

Las alianzas estratégicas también dan forma a la competencia. Bobst colabora con especialistas en rodillos apex para optimizar la geometría de las celdas, mientras que los proveedores de tintas se asocian con los fabricantes de equipos originales para certificar recetas de baja migración antes de la legislación. Se prevé que la consolidación continúe a medida que los proveedores busquen escala para financiar la I+D y cumplir con los cuadros de mando de sostenibilidad de los usuarios finales. El ecosistema resultante favorece a los participantes que pueden ofrecer soluciones de cuna a cuna, abarcando el revelado de planchas, la limpieza de anilox y las simulaciones de gemelo digital.

Líderes de la Industria de Impresión Flexográfica

Bobst Group SA

OMET S.r.l

Comexi Group

Mark Andy Inc.

Edale Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Bobst inauguró un Centro de Competencia de 1.200 m² en Florencia, Italia, con líneas flexo en línea, digitales y todo en uno.

- Enero de 2025: UFlex confirmó su participación en PrintPack India 2025 para exhibir sistemas de tintas UV y base agua.

- Diciembre de 2024: Uteco se asoció con ACIMGA y UNI para definir estándares de sostenibilidad para las prensas flexográficas.

- Septiembre de 2024: Mark Andy destacó la flexografía de próxima generación en Labelexpo con una fuerte acogida por parte de los clientes.

Alcance del Informe Global del Mercado de Impresión Flexográfica

La impresión flexográfica es un proceso de impresión que utiliza planchas flexibles formadas de caucho o plástico. Cada plancha, con su imagen ligeramente extendida, se monta en un cilindro y se aplica con tinta de secado rápido. La sustancia sobre la que se va a imprimir, o sustrato, pasa entre las planchas de impresión y el rodillo, que utiliza presión para mantener el sustrato contra la plancha. El estudio evalúa los ingresos generados por la venta de varios tipos de tintas y equipos de impresión flexográfica proporcionados por los proveedores que operan en el mercado.

El mercado de impresión flexográfica está segmentado por aplicación (cajas corrugadas, cartones plegables, envasado flexible, etiquetas, medios impresos y otras aplicaciones) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia, Italia, España y Resto de Europa], Asia-Pacífico [China, India, Japón, Australia y Nueva Zelanda y Resto de Asia-Pacífico], América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Banda Estrecha |

| Banda Media |

| Banda Ancha |

| Hoja Plana |

| Híbrido Digital |

| Base Agua |

| Base Solvente |

| Curable por UV |

| Curable por Haz de Electrones |

| Papel y Cartón |

| Películas Plásticas Flexibles |

| Lámina Metálica |

| Otro Tipo de Sustrato |

| Cajas Corrugadas |

| Cartón Plegable |

| Envasado Flexible |

| Etiquetas |

| Medios Impresos |

| Otra Aplicación |

| Alimentos y Bebidas |

| Atención Médica y Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Industrial |

| Otra Industria de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Equipo de Impresión | Banda Estrecha | ||

| Banda Media | |||

| Banda Ancha | |||

| Hoja Plana | |||

| Híbrido Digital | |||

| Por Tipo de Tinta | Base Agua | ||

| Base Solvente | |||

| Curable por UV | |||

| Curable por Haz de Electrones | |||

| Por Tipo de Sustrato | Papel y Cartón | ||

| Películas Plásticas Flexibles | |||

| Lámina Metálica | |||

| Otro Tipo de Sustrato | |||

| Por Aplicación | Cajas Corrugadas | ||

| Cartón Plegable | |||

| Envasado Flexible | |||

| Etiquetas | |||

| Medios Impresos | |||

| Otra Aplicación | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Atención Médica y Productos Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Industrial | |||

| Otra Industria de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de impresión flexográfica?

El tamaño del mercado de impresión flexográfica alcanzó USD 20,94 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de impresión flexográfica?

Se prevé que el mercado registre una CAGR del 5,76% entre 2026 y 2031.

¿Qué región lidera el mercado de impresión flexográfica?

Asia-Pacífico concentra el 38,05% de la participación de ingresos y liderará el crecimiento a una CAGR del 9,06% hasta 2031.

¿Qué segmento de equipos se está expandiendo más rápidamente?

Se proyecta que las prensas híbridas digitales crezcan a una CAGR del 9,09% gracias a su capacidad para gestionar eficientemente tanto tiradas largas como cortas.

¿Por qué las tintas base agua son tan prominentes en la impresión flexográfica?

Cumplen con las regulaciones cada vez más estrictas de contacto con alimentos y de COV, al tiempo que respaldan los objetivos de envasado sostenible, asegurando una participación de mercado del 40,42% en 2025.

¿Qué segmento vertical de usuario final se proyecta que crezca más rápido?

La atención médica y los productos farmacéuticos se expandirán a una CAGR del 9,05% a medida que los mandatos de serialización se extiendan por todo el mundo.

Última actualización de la página el: