Tamaño y Participación del Mercado de Monitoreo Fetal y Neonatal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

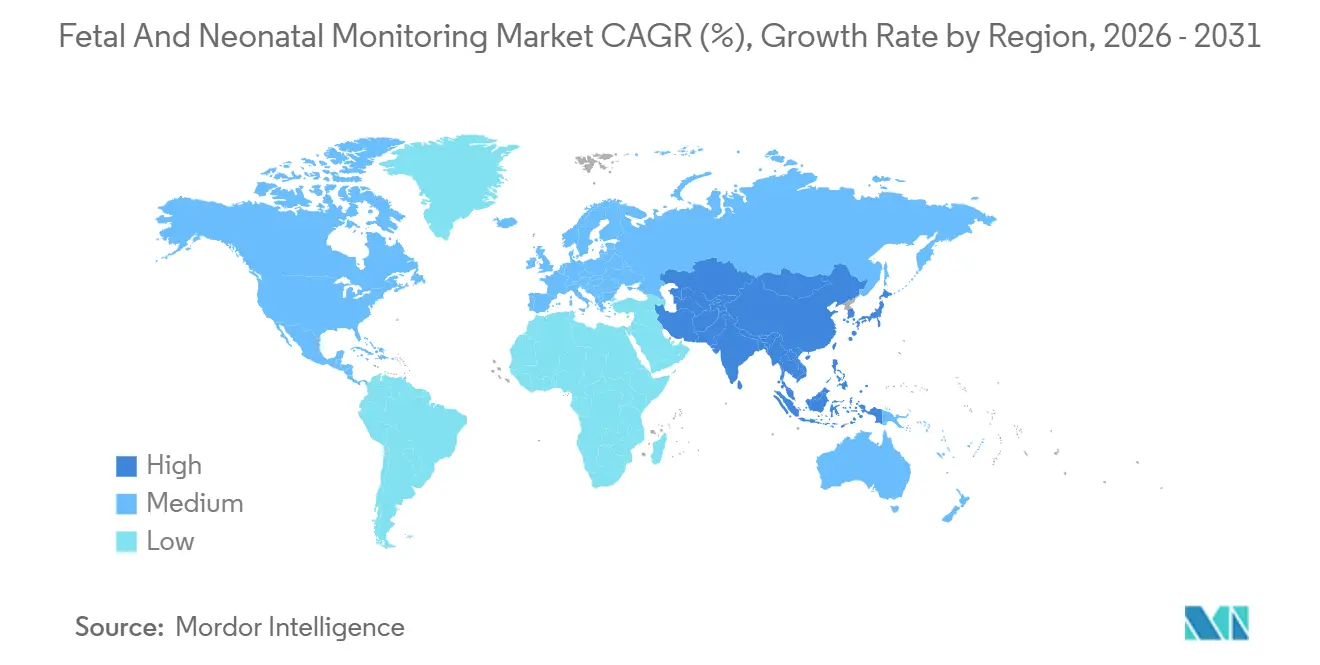

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

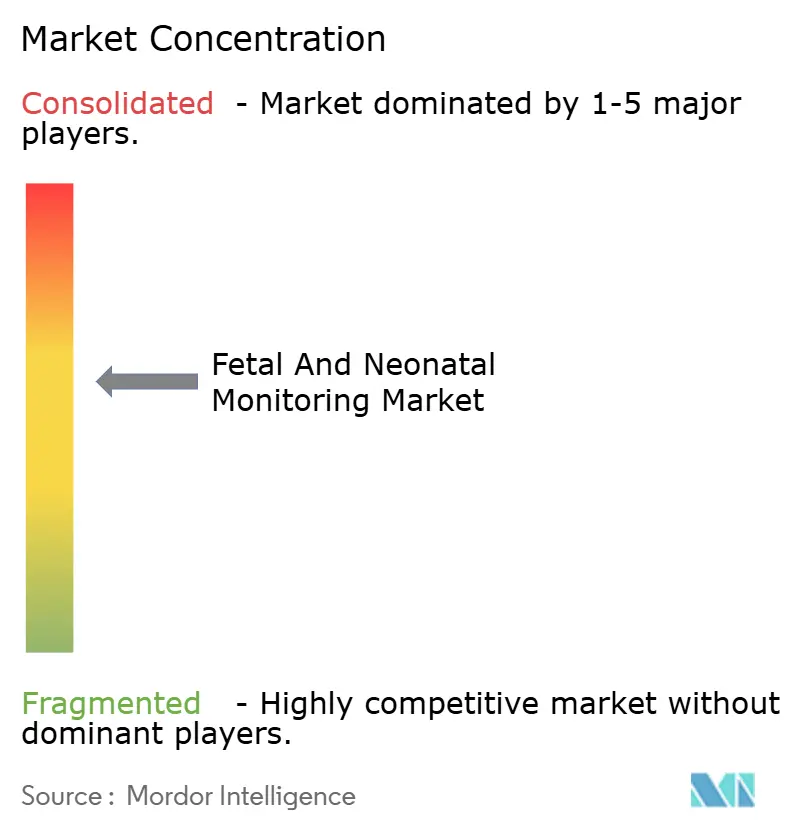

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Fetal y Neonatal por Mordor Intelligence

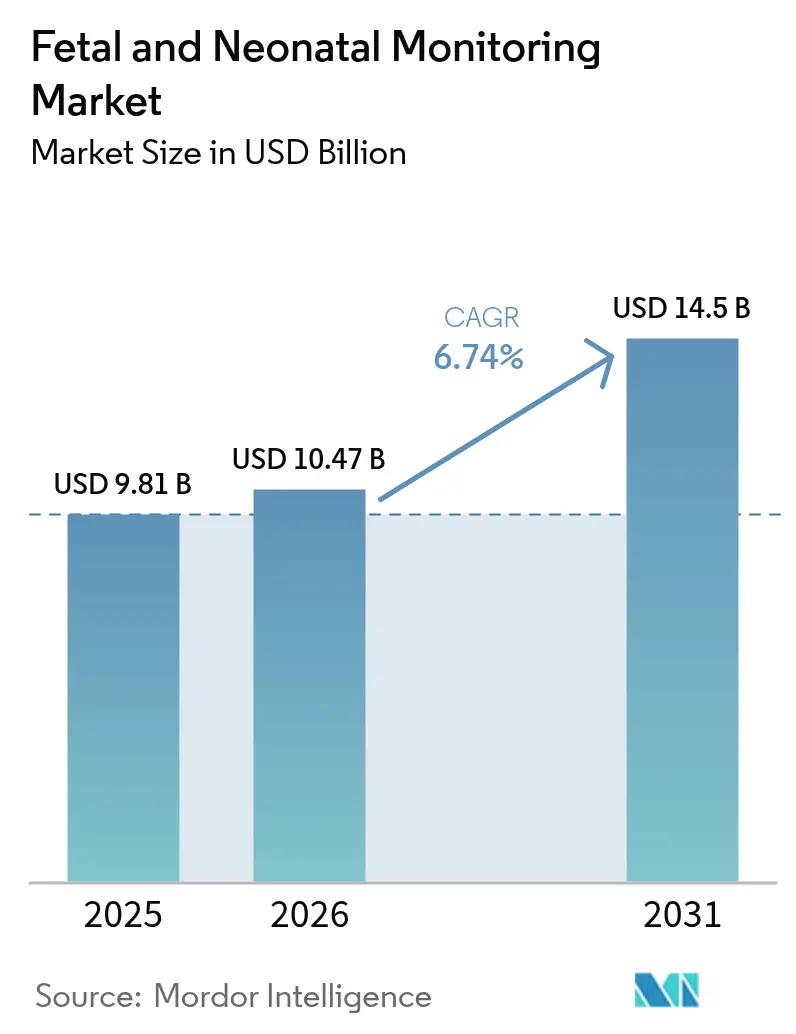

Se proyecta que el tamaño del Mercado de Monitoreo Fetal y Neonatal sea de USD 9,81 mil millones en 2025, USD 10,47 mil millones en 2026, y alcance USD 14,5 mil millones en 2031, creciendo a una CAGR del 6,74% de 2026 a 2031.

La demanda se intensifica a medida que aumentan los partos prematuros, los hospitales privados en economías emergentes incorporan camas de cuidados intensivos neonatales de Nivel III y Nivel IV, y los módulos de inteligencia artificial se integran en plataformas de cardiotocografía (CTG) y multiparámetros. Los monitores portátiles con batería están ganando terreno en zonas con escasez de atención a la maternidad, impulsados por los códigos permanentes de reembolso en Estados Unidos para el monitoreo remoto de pacientes. Mientras tanto, la normativa de ciberseguridad de la FDA, en vigor desde octubre de 2024, incrementa marginalmente los costos de cumplimiento, aunque cataliza la consolidación de proveedores, inclinando la participación hacia empresas capaces de mantener programas ISO 27001. A nivel regional, la política de tres hijos de China y el mandato de calidad LaQshya de India sustentan conjuntamente las cadenas de adquisición de dispositivos que se extienden hasta 2031.

Conclusiones Clave del Informe

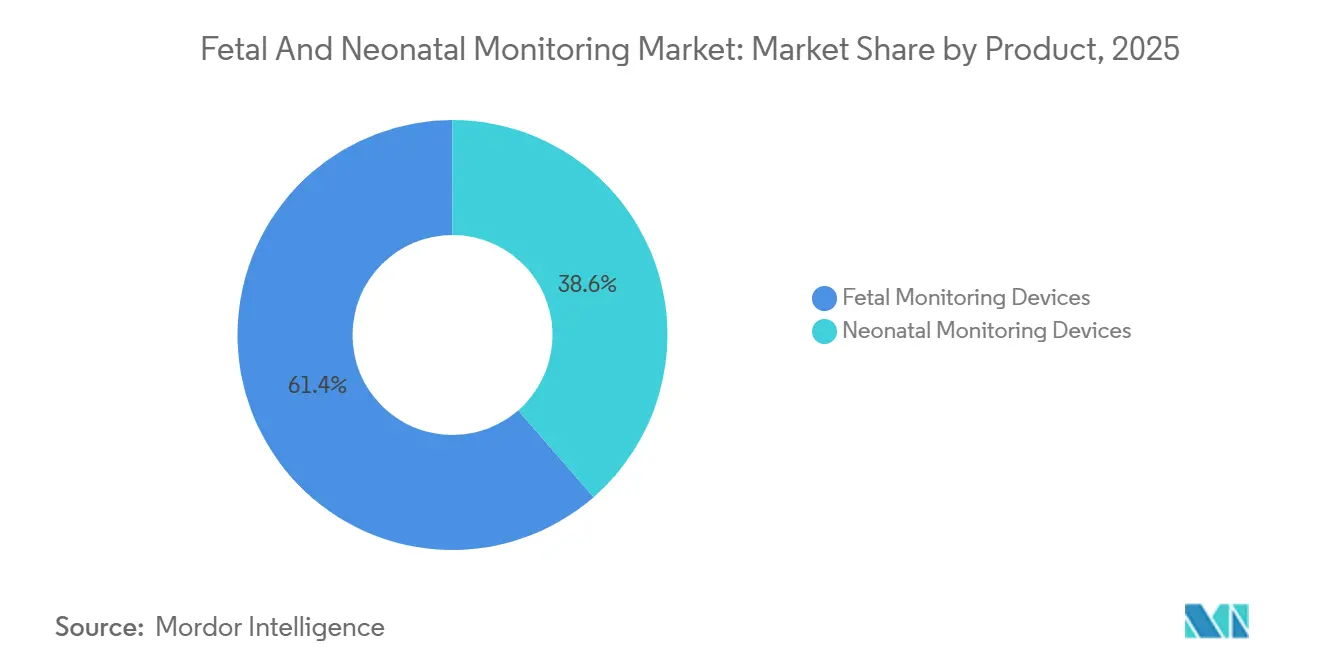

- Por categoría de producto, los dispositivos de monitoreo fetal representaron el 61,45% de la participación del mercado de monitoreo fetal y neonatal en 2025, mientras que se prevé que los dispositivos de monitoreo neonatal avancen a una CAGR del 7,43% hasta 2031.

- Por método, las técnicas no invasivas dominaron con el 69,98% de los ingresos en 2025; las técnicas no invasivas también registraron el crecimiento más rápido con una CAGR del 7,65% hasta 2031.

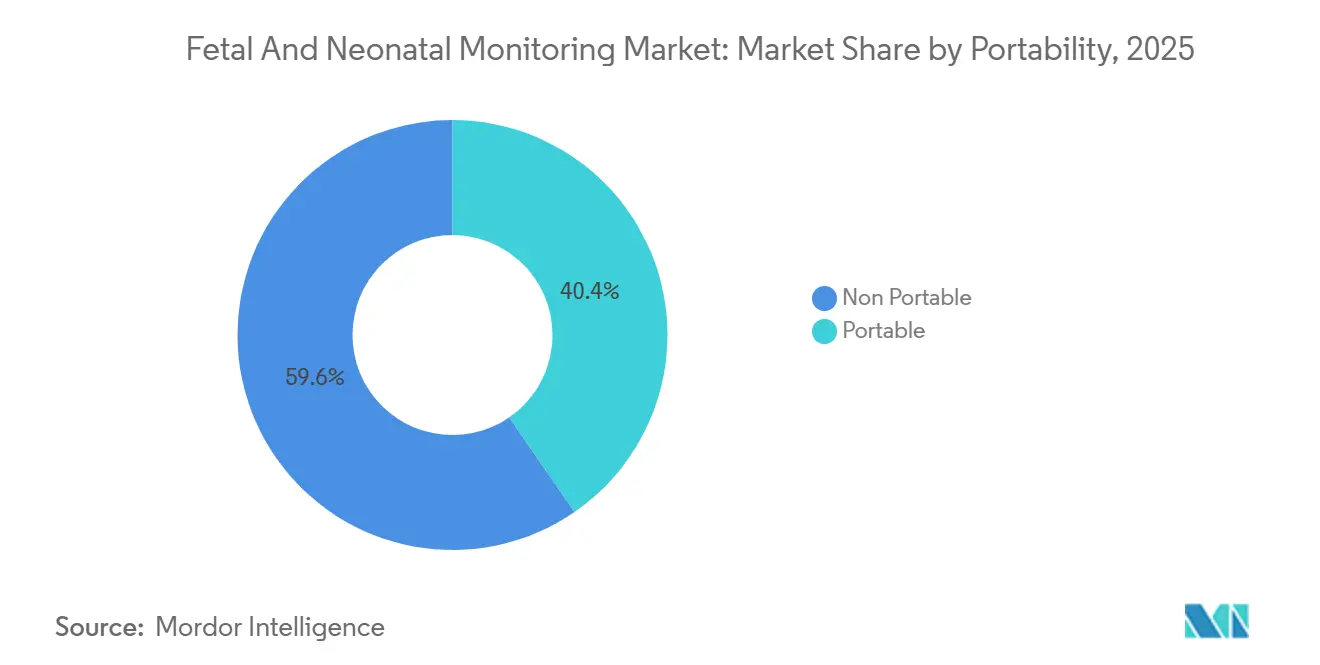

- Por portabilidad, se proyecta que los sistemas portátiles —aunque partiendo de una base menor— crezcan a un ritmo del 8,23% anual, respaldados por el reembolso maduro de la atención domiciliaria y los parches inalámbricos autorizados por la FDA.

- Por usuario final, los hospitales mantuvieron el 53,12% del gasto en 2025, pero los centros de atención neonatal independientes crecen al 7,23% a medida que los pagadores derivan los casos de prematuridad extrema hacia instalaciones especializadas de menor costo.

- Por geografía, América del Norte lideró con el 45,3% de los ingresos de 2025; Asia-Pacífico está en camino de registrar una CAGR del 8,11%, impulsada por los subsidios de salud materna de China y la construcción de unidades de cuidados intensivos neonatales en India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo Fetal y Neonatal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Partos Prematuros y con Bajo Peso al Nacer | +1.2% | Global, con mayor incidencia en África Subsahariana y Asia del Sur | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales de Atención a la Maternidad en Economías Emergentes | +1.5% | Núcleo de Asia-Pacífico (India, China, Indonesia), extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Unidades de Cuidados Intensivos Neonatales en Cadenas de Hospitales Privados | +1.3% | Asia-Pacífico (India, China), Oriente Medio CCG, metrópolis selectas de América Latina | Mediano plazo (2-4 años) |

| Adopción Creciente de Sistemas Avanzados de CTG y Ultrasonido | +0.9% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Integración de Plataformas de Grandes Datos Materno-Fetales con Centros de Comando Hospitalarios | +0.8% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Cambios en el Reembolso de Seguros que Favorecen la Telemetría Fetal Remota | +1.0% | Estados Unidos (cobertura CMS), pagadores europeos selectos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Partos Prematuros y con Bajo Peso al Nacer

La tasa de prematuridad en Estados Unidos ascendió al 10,41% en 2024 [1]March of Dimes "Un perfil de la prematuridad en Estados Unidos" marchofdimes.org. Los hospitales responden desplegando monitoreo electrónico fetal continuo en las salas de parto y dotando las unidades de cuidados intensivos neonatales de Nivel III con dispositivos multiparámetros que registran la frecuencia cardíaca, la saturación de oxígeno y el dióxido de carbono transcutáneo. La demanda también se desplaza hacia parches Doppler inalámbricos para embarazos de alto riesgo gestionados en el hogar, un segmento habilitado por los códigos permanentes de telesalud en Estados Unidos. Los monitores portátiles conformes con la norma ISO 80601-2-85 siguen siendo esenciales en el África rural y en Asia del Sur, donde el suministro eléctrico es poco fiable. En conjunto, estas dinámicas elevan los volúmenes unitarios más rápido que el crecimiento poblacional, sosteniendo el mercado de monitoreo fetal y neonatal incluso en economías con bajas tasas de natalidad.

Iniciativas Gubernamentales de Atención a la Maternidad en Economías Emergentes

Entre 2020 y 2025, el programa Janani Suraksha Yojana de India distribuyó incentivos en efectivo a 30 millones de madres, canalizando los partos hacia instalaciones acreditadas equipadas con monitores fetales. Las provincias de China han destinado más de CNY 2 mil millones (USD 280 millones) en 2024 para la modernización de unidades de cuidados intensivos neonatales en el marco de la política de tres hijos [2]Comisión Nacional de Salud de China, "Anuario de Estadísticas de Salud 2024," nhc.gov.cn. Etiopía, tras equipar 500 centros de salud con Dopplers de mano, registró una reducción del 18% en la mortalidad fetal en dos años. Estas políticas convergen en dispositivos no invasivos de bajo costo, acelerando las ventas de Doppler externo y ultrasonido portátil. La aceptación regulatoria más rápida —con muchos ministerios que aceptan autorizaciones de la FDA o marcado CE sin ensayos en el país— reduce los tiempos de entrada de los proveedores a menos de nueve meses, ampliando el alcance geográfico del mercado de monitoreo fetal y neonatal.

Expansión de la Capacidad de Unidades de Cuidados Intensivos Neonatales en Cadenas de Hospitales Privados

Rainbow Children's, Motherhood Hospitals y Aster DM incorporaron colectivamente 1.200 camas de unidades de cuidados intensivos neonatales en India durante 2024, adquiriendo cada uno monitores Mindray BeneVision y ventiladores Dräger Babylog. Expansiones similares están en marcha en China y el Consejo de Cooperación del Golfo, creando un ciclo de reemplazo para los monitores analógicos instalados hace una década. Los centros neonatales independientes ya representan el 12% de las nuevas camas de unidades de cuidados intensivos neonatales y deberían alcanzar el 15% en 2028, reorientando la adquisición hacia plataformas modulares conectables a la nube. A medida que la capacidad escala, los contratos de servicio combinados con actualizaciones de software se convierten en una fuente de ingresos decisiva para los proveedores, reforzando el valor recurrente en el mercado de monitoreo fetal y neonatal.

Adopción Creciente de Sistemas Avanzados de CTG y Ultrasonido

La FDA autorizó el algoritmo de CTG computarizado Dawes-Redman en marzo de 2025, convirtiendo la interpretación automatizada en práctica habitual y reduciendo la variabilidad entre observadores en un 30% [3]Administración de Alimentos y Medicamentos de Estados Unidos, "Base de Datos 510(k)," fda.gov. El Avalon CL de Philips incorpora módulos de inteligencia artificial que envían alertas al teléfono inteligente, mientras que las sondas de ultrasonido portátiles con precios inferiores a USD 5.000 proliferan en clínicas rurales. Las vías regulatorias siguen siendo eficientes —la mayoría de los dispositivos permanecen en Clase II—, por lo que los ciclos de innovación se acortan. En consecuencia, la CTG de nueva generación y el ultrasonido de bajo costo añaden conjuntamente nuevas vías para la diversificación de ingresos dentro del mercado de monitoreo fetal y neonatal.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Accesibilidad Limitada a Dispositivos en Instalaciones Rurales de Países de Ingresos Bajos y Medios | -0.7% | África Subsahariana, Asia del Sur rural, América Latina andina | Largo plazo (≥ 4 años) |

| Prolongados Plazos de Aprobación 510(k)/CE | -0.5% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguro de Ciberseguridad | -0.4% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Preocupaciones de los Consumidores sobre la Privacidad de los Datos | -0.3% | Unión Europea, Estados Unidos, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Accesibilidad Limitada a Dispositivos en Instalaciones Rurales de Países de Ingresos Bajos y Medios

Una auditoría del Banco Mundial de 2024 reveló que el 43% de los centros de salud primaria en Kenia, Tanzania y Uganda sufren cortes de energía diarios de más de cuatro horas, lo que dificulta el despliegue de CTG con alimentación de red. Las tasas de deterioro de los consumibles superan el 15% en climas tropicales, lo que eleva los costos por uso. Como resultado, los Dopplers de mano con precios inferiores a USD 300 dominan el mercado, aunque carecen de las formas de onda continuas necesarias para las auditorías de calidad. Las tasas de mortalidad fetal siguen siendo persistentemente elevadas —21 por cada 1.000 en el África Subsahariana—, lo que pone de manifiesto que el hardware por sí solo no puede compensar las carencias de personal e infraestructura. Estos factores restan colectivamente 0,7 puntos porcentuales a la CAGR a largo plazo del mercado de monitoreo fetal y neonatal.

Prolongados Plazos de Aprobación 510(k)/CE

El plazo medio de autorización 510(k) en Estados Unidos para monitores fetales se extendió a 12 meses en 2024, y los dispositivos con abundante inteligencia artificial requirieron hasta 18 meses, ya que la FDA solicitó datos de validación adicionales. El Reglamento de Dispositivos Médicos de Europa añade demoras de seis a nueve meses ante los cuellos de botella de los organismos notificados. Las empresas emergentes soportan la mayor carga, necesitando a menudo ensayos en múltiples centros que cuestan más de USD 5 millones. El consiguiente lastre de capital ralentiza la difusión de la innovación, recortando 0,5 puntos porcentuales del crecimiento del mercado de monitoreo fetal y neonatal a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos Neonatales Reducen la Brecha

Los monitores neonatales se acercan a los sistemas fetales, expandiéndose un 7,43% anual frente a la CAGR más amplia del mercado de monitoreo fetal y neonatal del 6,74%. Los dispositivos de CTG fetal y Doppler externo aún anclan el 61,45% de los ingresos, pero las suscripciones de software habilitadas por inteligencia artificial, como PeriGen Cerebro, difuminan los límites del hardware. Las plataformas neonatales multiparámetros, ejemplificadas por Mindray BeneVision y Dräger Infinity Delta, ahora integran capnografía, oximetría de pulso y presión arterial invasiva en un solo chasis, impulsando los ciclos de actualización. La adquisición de Stork por parte de Masimo en 2024 extiende la vigilancia neonatal más allá del alta hospitalaria, insinuando casos de uso posagudos que añaden nuevo volumen al tamaño del mercado de monitoreo fetal y neonatal.

La demanda migra hacia módulos integrados porque los monitores de función única saturan los limitados espacios en la cabecera de las unidades de cuidados intensivos neonatales. Los volúmenes de capnógrafos aumentaron notablemente en 2024 a medida que las estrategias de protección pulmonar se orientaron hacia lactantes con peso extremadamente bajo al nacer. Las capas de inteligencia artificial que predicen el riesgo de sepsis son las siguientes, con solicitudes de patentes para el procesamiento de señales mediante aprendizaje automático que representan ahora el 38% del total de solicitudes de patentes de monitoreo fetal. En conjunto, estos cambios elevan el listón de rendimiento, intensificando la competencia entre los actores establecidos y dejando espacio de nicho para los nuevos participantes nativos de la nube.

Por Método: Dominio No Invasivo con Aplicaciones Invasivas de Nicho

Las técnicas no invasivas representan el 69,98% de los ingresos de 2025 y también se espera que registren el crecimiento más rápido en el período de pronóstico, con una CAGR del 7,65%. Los monitores de CO₂ transcutáneo reducen las punciones en el talón neonatal en un 30%, mejorando la eficiencia del personal de enfermería. Mientras tanto, la norma ICE 80601 alinea los protocolos de alarma entre dispositivos, agilizando los flujos de trabajo clínicos. Por el contrario, las herramientas invasivas —electrodos de cuero cabelludo fetal, catéteres de presión intrauterina— mantienen su uso en pacientes obesas o cuando la calidad de la señal se deteriora. El electrodo de cuero cabelludo inalámbrico Goldtrace de 2025 mitiga el desorden de cables, pero la adopción sigue siendo selectiva, anclando un nicho de bajo volumen y alto margen.

Los requisitos de formación son más elevados para las colocaciones invasivas, y las aseguradoras de responsabilidad civil en Estados Unidos a menudo exigen acreditación, lo que frena la adopción. Sin embargo, la precisión diagnóstica de estos dispositivos en partos complejos garantiza una adquisición continua, salvaguardando una adyacencia pequeña pero crítica dentro del mercado de monitoreo fetal y neonatal más amplio.

Por Portabilidad: Los Monitores Portátiles Capturan Nichos Domiciliarios y Ambulatorios

Los monitores portátiles, con un peso inferior a 2 kg y una autonomía de batería de ocho a doce horas, están en camino de alcanzar una CAGR del 8,23%. La decisión del CMS que codificó los códigos de monitoreo remoto de pacientes 99453, 99457 y 99458 impulsa la demanda en Estados Unidos de dispositivos como GE Novii+ y Nuvo INVU. En el África Subsahariana, los Dopplers de mano dominan las consultas prenatales, sosteniendo el volumen de referencia. Por el contrario, los sistemas no portátiles aún representan el 59,65% de los ingresos en 2025, porque las consolas fijas de CTG y los monitores de cabecera de las unidades de cuidados intensivos neonatales se integran con los registros electrónicos de salud empresariales, una característica valorada en entornos de alta complejidad.

La economía de los proveedores diverge: el hardware portátil se vende por USD 200-800, pero depende de flujos de consumibles y análisis por suscripción; las unidades fijas cuestan USD 15.000-40.000 y aseguran ingresos por servicio plurianuales equivalentes al 20-25% del valor del hardware. Ambos modelos coexisten, ampliando el tamaño del mercado de monitoreo fetal y neonatal en todos los entornos de atención.

Por Usuario Final: Los Centros de Atención Neonatal Emergen como Foco de Crecimiento

Los hospitales siguen siendo el comprador principal, aunque los centros neonatales independientes crecen más rápido al 7,23%, porque los aseguradores buscan pagos agrupados y cargos por día más bajos. Rainbow Children's inauguró seis de estos centros en 2024, especificando monitores Mindray BeneVision y ventiladores Dräger Babylog. Estas instalaciones apuntan a una ventaja de costo unitario del 25% frente a los hospitales terciarios, validando modelos de atención especializados y de alto volumen que alargan la curva de demanda del mercado de monitoreo fetal y neonatal.

Los entornos de atención domiciliaria, que representaron una participación notable del gasto de 2025, reciben impulso gracias al reembolso permanente en Estados Unidos y selectivo en Europa. Sin embargo, solo el 5% de los 2,2 millones de mujeres que viven en zonas con escasez de atención a la maternidad adoptaron monitores fetales domiciliarios en 2024 debido a las brechas de conectividad y las preocupaciones sobre privacidad. Con el tiempo, la conectividad satelital y las tarjetas SIM más económicas deberían aumentar la penetración, añadiendo otra palanca de crecimiento.

Análisis Geográfico

América del Norte aportó el 45,3% de los ingresos globales en 2025, liderada por 3.000 hospitales estadounidenses con CTG en red y 800 unidades de cuidados intensivos neonatales de Nivel III/IV. Los códigos permanentes de monitoreo remoto amplifican las ventas de parches fetales portátiles, mientras que el mandato de ciberseguridad de la FDA, activado en 2024, eleva las barreras de entrada para los importadores de bajo costo. Los servicios de salud provinciales de Canadá reemplazan las consolas de una década de antigüedad en ciclos estándar de cinco años, mientras que México se rezaga porque los presupuestos públicos priorizan los kits obstétricos básicos sobre las redes digitales.

Asia-Pacífico es el mercado de más rápido crecimiento, con un 8,11% anual. China redujo la mortalidad materna a 15,1 por cada 100.000 nacimientos en 2023 tras invertir más de CNY 2 mil millones en hospitales materno-infantiles a nivel de condado. Mindray envió 18.000 monitores neonatales en 2024, un 22% más interanual. El programa LaQshya de India canaliza INR 3.200 crore (USD 385 millones) en mejoras de salas de parto en 5.000 instalaciones, apoyando la amplia difusión de Dopplers portátiles. Japón contrarresta la tendencia de baja natalidad invirtiendo fuertemente en monitores habilitados con inteligencia artificial para compensar las carencias de personal, mientras que Australia y Corea del Sur crecen a tasas de un solo dígito medio vinculadas a la sustitución rutinaria.

Europa aportó una participación significativa de los ingresos de 2025, pero los retrasos en el marcado CE relacionados con el Reglamento de Dispositivos Médicos y las normas de cifrado del Reglamento General de Protección de Datos frenan los despliegues basados en la nube. Alemania, Francia y el Reino Unido siguen representando la mayoría de las ventas regionales gracias a sus densas redes hospitalarias. Oriente Medio y África combinan una participación notable; los estados del Golfo invierten en megahospitales materno-infantiles, pero el África Subsahariana lucha con los cortes de energía que limitan la adopción digital. América del Sur enfrenta fluctuaciones cambiarias que limitan los presupuestos de equipos de capital.

Panorama Competitivo

El mercado de monitoreo fetal y neonatal está moderadamente concentrado: los cinco principales proveedores —GE Healthcare, Koninklijke Philips, Siemens Healthineers, Medtronic y Becton, Dickinson and Company— mantuvieron colectivamente la mayor parte de la participación de ingresos en 2025. Defienden su posición mediante contratos de servicio de base instalada, módulos de interoperabilidad y programas de financiamiento de proveedores que extienden los ciclos de renovación de hardware a más de siete años. Competidores regionales como Mindray y Phoenix Medical capturan una participación notable en sus mercados locales combinando precios más bajos con soporte local.

La diferenciación de productos se inclina hacia el software. PeriGen Cerebro, instalado en más de 500 hospitales estadounidenses, analiza dos millones de registros de parto para predecir el riesgo de cesárea y hemorragia. La adquisición de Stork por parte de Masimo inyecta tecnología de sensor rainbow en el monitoreo neonatal domiciliario. Los costos de ciberseguridad concentran el poder; los proveedores asiáticos más pequeños que carecen de credenciales ISO 27001 absorben impactos en el margen de 3-5 puntos porcentuales, lo que impulsa fusiones o salidas del mercado.

Las oportunidades de espacio en blanco incluyen monitores multiparámetros portátiles para centros de maternidad y análisis impulsados por inteligencia artificial que detectan el sufrimiento fetal 20-30 minutos antes que el Doppler solo. El monitoreo neonatal posalta podría valer USD 300 millones en 2030, un nicho que Masimo ahora tiene como objetivo. En conjunto, estos nichos añaden potencial alcista a la trayectoria a largo plazo del mercado de monitoreo fetal y neonatal.

Líderes de la Industria de Monitoreo Fetal y Neonatal

GE Healthcare

Medtronic Plc

Becton, Dickinson and Company

Siemens Healthineers

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Philips desplegó monitores inalámbricos Avalon CL e IntelliSpace Perinatal en el hospital The View de Qatar, mejorando el monitoreo continuo con mayor movilidad materna.

- Mayo 2025: GE HealthCare y Raydiant Oximetry iniciaron una investigación y desarrollo conjunta sobre el monitoreo de la saturación de oxígeno fetal, con el objetivo de mejorar la detección del sufrimiento fetal.

Alcance del Informe del Mercado Global de Monitoreo Fetal y Neonatal

Según el alcance del informe, los dispositivos de monitoreo fetal y neonatal son máquinas utilizadas para el monitoreo y diseñadas para atender las necesidades únicas de los fetos no nacidos y los recién nacidos.

El mercado de monitoreo fetal y neonatal está segmentado por producto, método, portabilidad, usuario final y geografía. Por producto, se segmenta en dispositivos de monitoreo fetal (monitores de frecuencia cardíaca Doppler externos, sistemas de cardiotocografía (CTG), monitores de contracciones uterinas, oxímetros de pulso fetales, parches fetales inalámbricos/portátiles, plataformas predictivas habilitadas con inteligencia artificial y otros dispositivos de monitoreo fetal) y dispositivos de monitoreo neonatal (monitores cardíacos, capnógrafos, monitores de presión arterial, oxímetros de pulso, monitores multiparámetros integrados, monitores respiratorios y otros dispositivos de monitoreo neonatal). Por método, el mercado se segmenta en invasivo y no invasivo. Por portabilidad, el mercado se divide en portátil y no portátil. Por usuarios finales, el mercado se segmenta en hospitales, centros de atención neonatal, entornos de atención domiciliaria y otros usuarios finales.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Dispositivos de Monitoreo Fetal | Monitores de Frecuencia Cardíaca Doppler Externos |

| Sistemas de Cardiotocografía (CTG) | |

| Monitores de Contracciones Uterinas | |

| Oxímetros de Pulso Fetales | |

| Parches Fetales Inalámbricos/Portátiles | |

| Plataformas Predictivas Habilitadas con Inteligencia Artificial | |

| Otros Dispositivos de Monitoreo Fetal | |

| Dispositivos de Monitoreo Neonatal | Monitores Cardíacos |

| Capnógrafos | |

| Monitores de Presión Arterial | |

| Oxímetros de Pulso | |

| Monitores Multiparámetros Integrados | |

| Monitores Respiratorios | |

| Otros Dispositivos de Monitoreo Neonatal |

| Invasivo |

| No Invasivo |

| Portátil |

| No Portátil |

| Hospitales |

| Centros de Atención Neonatal |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos de Monitoreo Fetal | Monitores de Frecuencia Cardíaca Doppler Externos |

| Sistemas de Cardiotocografía (CTG) | ||

| Monitores de Contracciones Uterinas | ||

| Oxímetros de Pulso Fetales | ||

| Parches Fetales Inalámbricos/Portátiles | ||

| Plataformas Predictivas Habilitadas con Inteligencia Artificial | ||

| Otros Dispositivos de Monitoreo Fetal | ||

| Dispositivos de Monitoreo Neonatal | Monitores Cardíacos | |

| Capnógrafos | ||

| Monitores de Presión Arterial | ||

| Oxímetros de Pulso | ||

| Monitores Multiparámetros Integrados | ||

| Monitores Respiratorios | ||

| Otros Dispositivos de Monitoreo Neonatal | ||

| Por Método | Invasivo | |

| No Invasivo | ||

| Por Portabilidad | Portátil | |

| No Portátil | ||

| Por Usuario Final | Hospitales | |

| Centros de Atención Neonatal | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de monitoreo fetal y neonatal hasta 2031?

Se proyecta que los ingresos aumenten de USD 10,47 mil millones en 2026 a USD 14,50 mil millones en 2031, reflejando una CAGR del 6,74%

¿Qué segmento de producto se expande más rápidamente?

Se prevé que los dispositivos de monitoreo neonatal crezcan un 7,43% anual, reduciendo la brecha con los dispositivos fetales.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La política de tres hijos de China, el programa LaQshya de India y las inversiones privadas en unidades de cuidados intensivos neonatales otorgan a Asia-Pacífico una CAGR esperada del 8,11%.

¿Qué papel desempeña la inteligencia artificial en los nuevos monitores?

Algoritmos como Dawes-Redman y PeriGen Cerebro automatizan la interpretación de la CTG y predicen complicaciones, reduciendo la carga de trabajo clínico y el tiempo de intervención.

¿Cuáles son las principales barreras para el despliegue en zonas rurales?

Los cortes de energía, la logística de consumibles y la formación limitada del personal ralentizan la adopción en países de bajos ingresos a pesar de los Dopplers de mano de bajo costo.

Última actualización de la página el: