Tamaño y participación del mercado de equipos de monitoreo de condición

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.54 Mil millones de dólares |

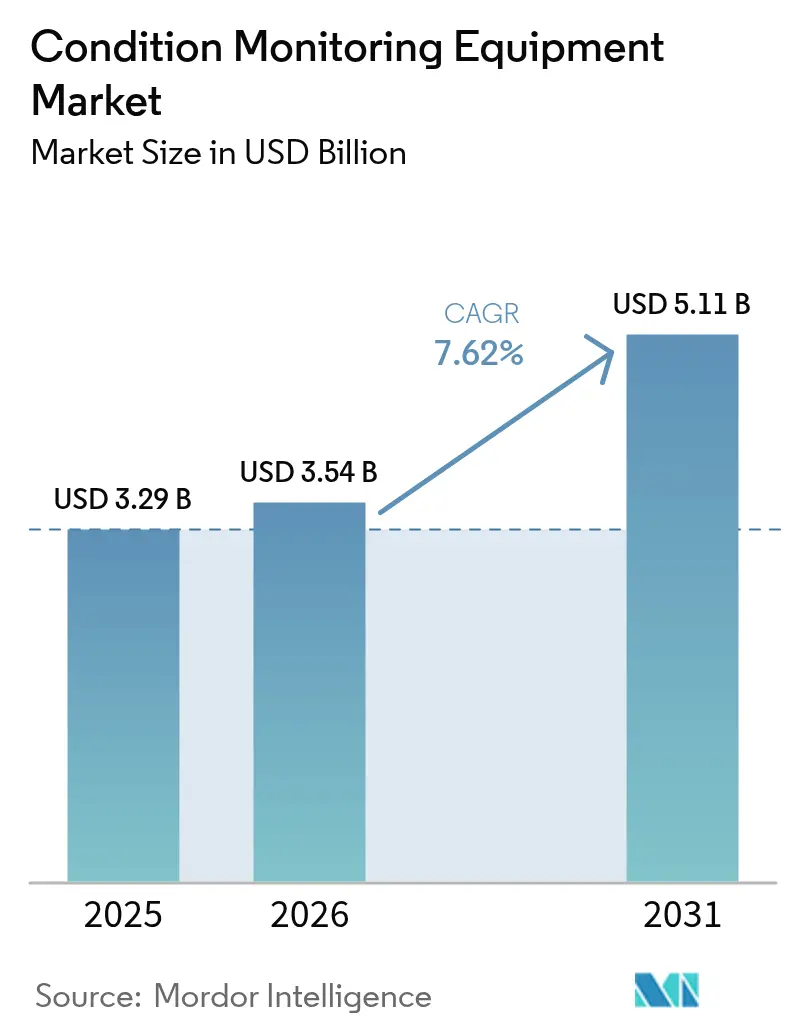

| Tamaño del Mercado (2031) | 5.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de equipos de monitoreo de condición por Mordor Intelligence

El tamaño del mercado de equipos de monitoreo de condición se valoró en USD 3,29 mil millones en 2025 y se estima que crecerá de USD 3,54 mil millones en 2026 hasta alcanzar USD 5,11 mil millones en 2031, a una CAGR del 7,62% durante el período de previsión (2026-2031). La demanda se acelera a medida que las fábricas transicionan del mantenimiento basado en el tiempo al mantenimiento predictivo, aprovechando la inteligencia artificial, los sensores del Internet de las Cosas y el análisis en la nube para obtener información en tiempo real sobre el estado de los activos. El hardware continúa siendo el ancla del mercado de equipos de monitoreo de condición, dado que las sondas de vibración, las cámaras termográficas y las herramientas de análisis de aceite siguen siendo esenciales en la mayoría de las plantas industriales. Sin embargo, los modelos de negocio centrados en servicios están escalando más rápidamente, a medida que los fabricantes trasladan las inversiones de capital a los presupuestos operativos y externalizan la experiencia diagnóstica a proveedores especializados. La adopción es más intensa en instalaciones de petróleo y gas, flotas de generación de energía y activos de energía renovable, donde los costos de inactividad son elevados. Los patrones de crecimiento regional favorecen actualmente la avanzada base de automatización de América del Norte, mientras que Medio Oriente y Asia-Pacífico agregan nueva capacidad y actualizan la infraestructura heredada.

Conclusiones clave del informe

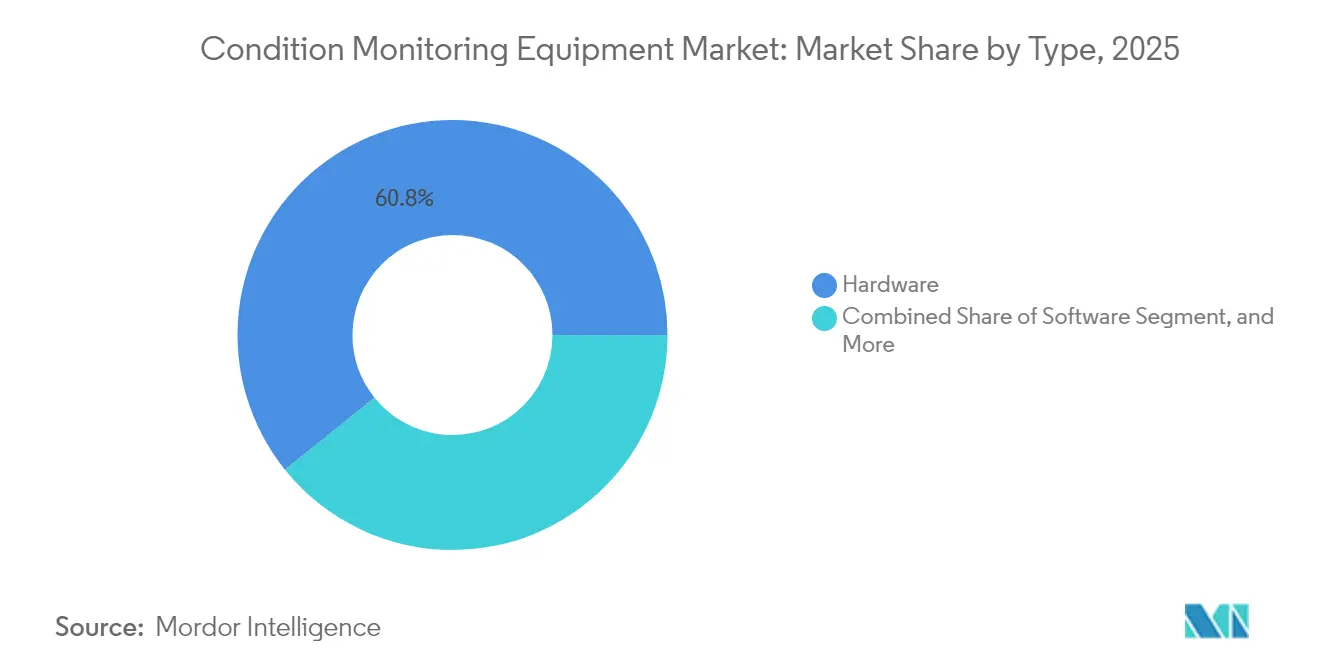

- Por tipo, el hardware lideró con una participación del 60,78% del mercado de equipos de monitoreo de condición en 2025; se proyecta que los servicios se expandirán a una CAGR del 8,99% hasta 2031.

- Por vertical de usuario final, el sector de petróleo y gas mantuvo una participación del 25,21% del tamaño del mercado de equipos de monitoreo de condición en 2025, mientras que el sector de generación de energía avanza a una CAGR del 8,05% hasta 2031.

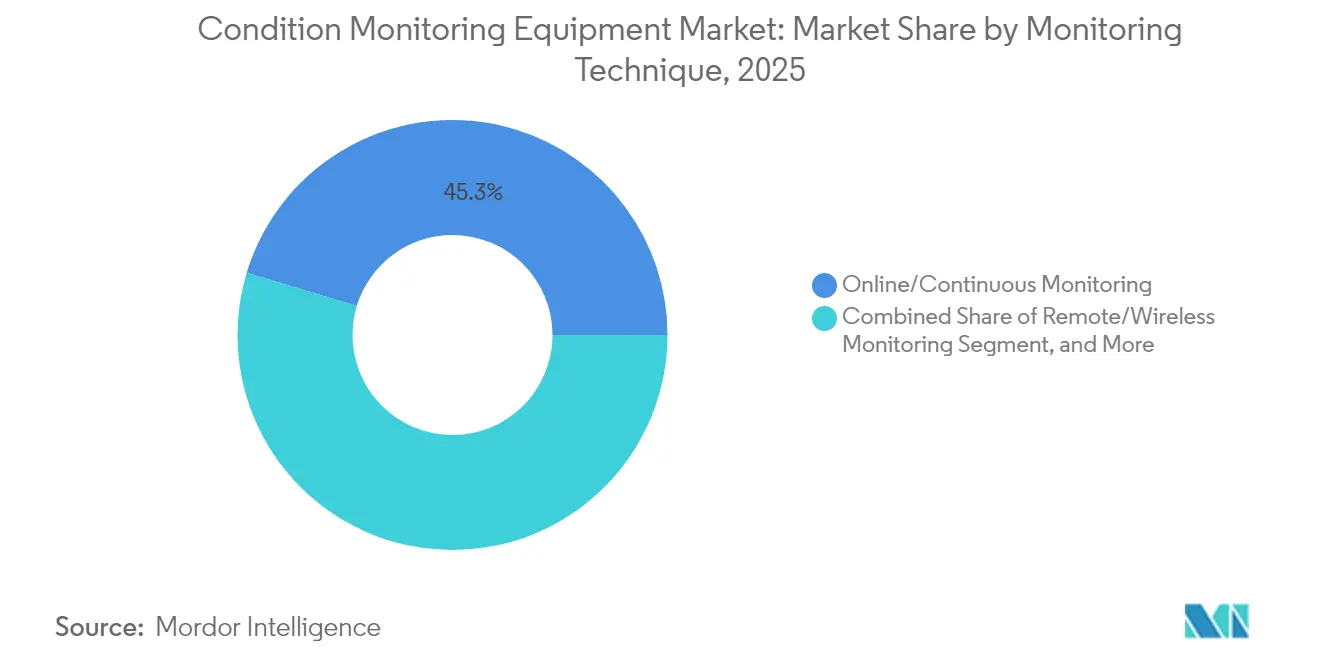

- Por técnica de monitoreo, el monitoreo continuo en línea representó una participación del 45,32% del tamaño del mercado de equipos de monitoreo de condición en 2025, y se proyecta que el monitoreo remoto inalámbrico registre la CAGR más alta del 9,11% entre 2026 y 2031.

- Por modo de implementación, las instalaciones en las instalaciones representaron el 68,57% del tamaño del mercado de equipos de monitoreo de condición en 2025; se prevé que las soluciones basadas en la nube se expandan a una CAGR del 9,33% entre 2026 y 2031.

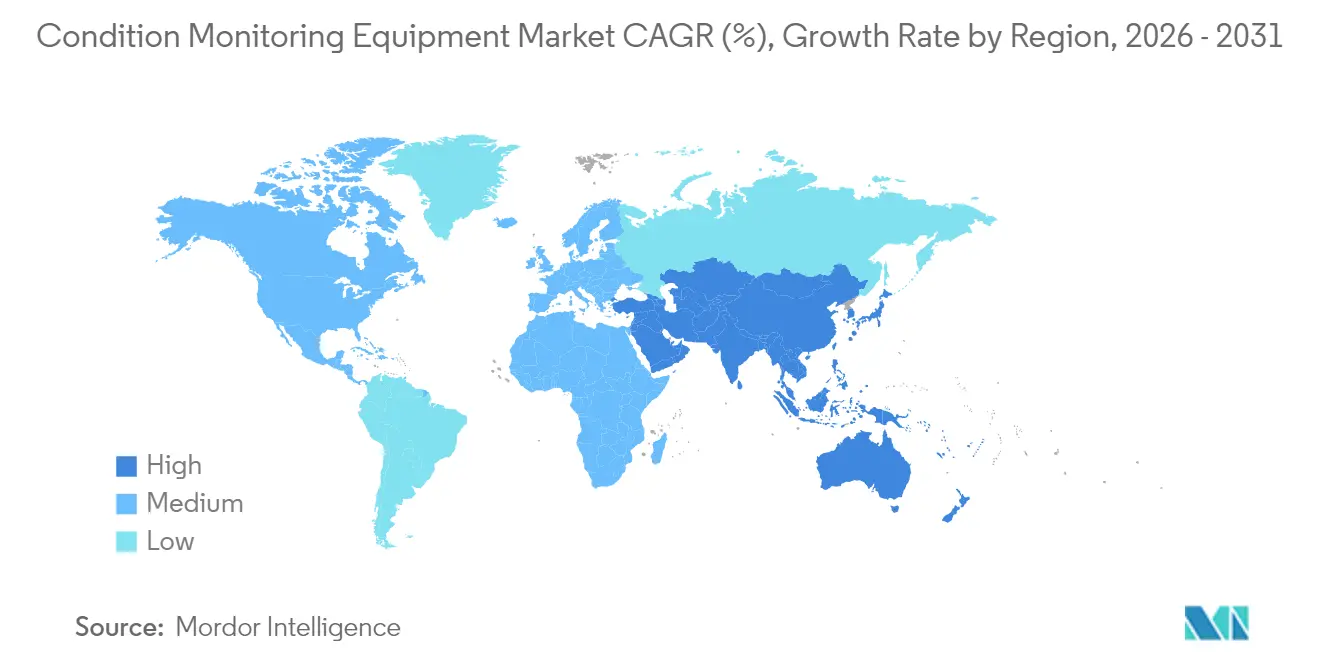

- Por geografía, América del Norte lideró con una participación de ingresos del 33,21% en 2025, mientras que se prevé que Medio Oriente experimente el crecimiento más rápido, con una CAGR del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de equipos de monitoreo de condición

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en la demanda de fábricas inteligentes | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente énfasis en los programas de mantenimiento predictivo | +2.1% | Global, liderado por los centros de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor enfoque en la confiabilidad de los activos de energía renovable | +1.4% | Europa, América del Norte, mercados emergentes | Largo plazo (≥ 4 años) |

| Integración de IIoT y análisis en la nube en el monitoreo de condición | +1.9% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Miniaturización de nodos de sensores inalámbricos | +0.8% | Global, manufactura en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia modelos de negocio de servicialización | +1.2% | América del Norte y Europa, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la demanda de fábricas inteligentes

Los fabricantes que construyen fábricas inteligentes integran los datos de estado de los activos con las métricas de producción para impulsar una optimización integral. Las plataformas de monitoreo de condición deben interactuar con los sistemas de ejecución de manufactura y los sistemas de planificación de recursos empresariales, por lo que los proveedores enfatizan los protocolos abiertos y las arquitecturas interoperables.[1]Instituto de Ingenieros Eléctricos y Electrónicos, "Asociación de Estándares IEEE," ieee.org La computación en el borde permite la detección inmediata de anomalías en el piso de la fábrica, reduciendo los costos de ancho de banda en la nube y los tiempos de respuesta. Los operadores utilizan paneles de control intuitivos que traducen los patrones de vibración y térmicos en tareas accionables, y las reducciones de tiempo de inactividad reportadas oscilan entre el 15% y el 25% cuando dichos sistemas están completamente implementados. A medida que las empresas vinculan los resultados de confiabilidad con los objetivos de efectividad general del equipo, aumenta la demanda de soluciones escalables en redes de múltiples plantas. El mayor enfoque en las operaciones inteligentes alimenta así el crecimiento a largo plazo del mercado de equipos de monitoreo de condición.

Creciente énfasis en los programas de mantenimiento predictivo

Las políticas corporativas de mantenimiento ahora priorizan las intervenciones basadas en datos en lugar de los calendarios preventivos rígidos. El mantenimiento predictivo a menudo genera retornos de inversión de tres dígitos porque las fallas se detectan antes de que ocurran daños secundarios, lo que reduce los costos de reparación de emergencia y las horas de producción perdidas. Los modelos de aprendizaje automático sintetizan datos de vibración, temperatura y lubricante en una puntuación única del estado del activo en la que los planificadores de mantenimiento confían para la programación. Los paneles de control centralizados en la nube permiten a los equipos supervisar plantas distribuidas desde centros de control, mientras que las bases de datos compartidas de modos de falla refinan continuamente la precisión diagnóstica. La economía positiva y la claridad operativa continúan atrayendo nuevos adoptantes al mercado de equipos de monitoreo de condición.

Mayor enfoque en la confiabilidad de los activos de energía renovable

Las turbinas eólicas, los seguidores solares y los sistemas de almacenamiento de baterías operan en entornos remotos o adversos donde las inspecciones manuales son costosas. Los parques eólicos marinos dependen del monitoreo continuo de vibración y análisis de aceite para evitar fallas catastróficas en las cajas de engranajes y reducir los despachos de embarcaciones.[2]Agencia Internacional de Energías Renovables, "Estadísticas de Energía Renovable 2024," irena.org Los kits de monitoreo deben resistir la brisa salina, las fluctuaciones de temperatura y la interferencia electromagnética, lo que impulsa el desarrollo de sensores especializados. Los propietarios de proyectos de energía renovable combinan datos meteorológicos con métricas de condición para modelar cargas de estrés, programar ventanas de mantenimiento según las condiciones climáticas y garantizar el rendimiento de los acuerdos de compra de energía. A medida que la capacidad global de energía renovable se expande, estos requisitos aceleran las oportunidades de ingresos para los proveedores de equipos de monitoreo de condición.

Integración de IIoT y análisis en la nube en el monitoreo de condición

Los marcos del Internet Industrial de las Cosas permiten que millones de sensores de bajo consumo transmitan datos a plataformas elásticas en la nube para análisis avanzados.[3]Instituto Nacional de Estándares y Tecnología, "Marco de Ciberseguridad," nist.gov Los dispositivos de borde ejecutan algoritmos ligeros para detectar anomalías localmente, enviando solo eventos comprimidos a la nube para el reconocimiento profundo de patrones. Las actualizaciones de software entregadas de forma inalámbrica permiten que los sistemas evolucionen a medida que emergen nuevos modos de falla, transformando el hardware en un servicio en continua mejora. Las directrices de ciberseguridad específicas para la tecnología operativa garantizan a los propietarios de activos que los riesgos de conectividad están controlados. Esta fusión de IIoT, redes seguras y análisis escalables continúa expandiendo el mercado direccionable de equipos de monitoreo de condición.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ventanas de programación de mantenimiento impredecibles | -0.9% | Global, intenso en industrias de procesos continuos | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de confiabilidad calificados | -1.2% | Global, agudo en mercados desarrollados | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad en sistemas de monitoreo conectados | -1.8% | Global, agudizado en infraestructuras críticas | Mediano plazo (2-4 años) |

| Alta inversión de capital para equipos de monitoreo avanzados | -1.4% | Mercados emergentes, pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de ciberseguridad en sistemas de monitoreo conectados

Los incidentes cibernéticos de alto perfil dirigidos a la tecnología operativa hacen que los propietarios de activos sean cautelosos sobre la conexión de máquinas a redes externas. Las directrices actualizadas del Instituto Nacional de Estándares y Tecnología de 2024 destacan las puertas de enlace de sensores y los historiadores de datos como posibles vectores de ataque. Muchas plantas heredadas carecen de arquitecturas segmentadas, por lo que las actualizaciones requieren inversiones significativas en firewall, detección de intrusiones y gestión de identidades. Las regulaciones que rigen las infraestructuras críticas exigen auditorías de cumplimiento estrictas, que pueden prolongar los plazos de los proyectos. Como resultado, algunos operadores prefieren implementaciones con espacios de aire o en las instalaciones, frenando el crecimiento a corto plazo de las soluciones centradas en la nube dentro del mercado de equipos de monitoreo de condición.

Alta inversión de capital para equipos de monitoreo avanzados

Los sistemas completamente equipados que combinan sensores multiparámetro, recolectores de datos robustos y software de análisis pueden costar USD 100.000 o más por activo de alto valor. Los pequeños y medianos fabricantes con presupuestos de mantenimiento ajustados tienen dificultades para justificar tales inversiones, especialmente cuando las condiciones económicas se endurecen. La integración personalizada con el software de gestión de mantenimiento existente o el software de gestión de activos empresariales puede inflar los costos totales del proyecto y prolongar los períodos de retorno. Las disrupciones en la cadena de suministro añaden incertidumbre en los plazos de entrega e inflación de precios, lo que lleva a algunos compradores a aplazar proyectos. Estos obstáculos financieros dificultan la adopción entre las instalaciones con presupuestos limitados, a pesar de los beneficios comprobados a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los servicios amplían el valor del equipo

El segmento de hardware representó el 60,78% del mercado de equipos de monitoreo de condición en 2025. Las sondas de vibración, las cámaras termográficas y los sensores de residuos de aceite siguen siendo las principales herramientas de diagnóstico en maquinaria rotativa, sistemas eléctricos e hidráulica. Los proveedores elevan continuamente el ancho de banda de los sensores y las clasificaciones de temperatura para adaptarse a entornos de servicio más adversos, reforzando los ciclos de reemplazo de hardware. El segmento de servicios es la categoría de mayor crecimiento, avanzando a una CAGR del 8,99% a medida que los usuarios externalizan la interpretación de datos y la planificación de reparaciones. Bajo contratos basados en resultados, los proveedores aprovechan el análisis en la nube para garantizar objetivos de tiempo de actividad, alineando el pago con el rendimiento en lugar de las ventas de equipos. Este modelo fomenta una adopción más amplia de programas predictivos sin grandes inversiones de capital, expandiendo el mercado total de equipos de monitoreo de condición.

Los avances en software cierran la brecha entre el hardware y los servicios al convertir señales en bruto en información accionable. Los proveedores incorporan inteligencia artificial dentro de las puertas de enlace de borde para filtrar el ruido, comprimir los eventos relevantes y enviar alertas priorizadas a los equipos de mantenimiento. Las ventas de software independiente han disminuido porque los compradores prefieren conjuntos integrados, pero el software sigue siendo el diferenciador que convierte los sensores genéricos en soluciones de alto valor. El monitoreo de condición como servicio, por tanto, agrupa hardware, análisis y revisión experta en una sola suscripción, impulsando ingresos recurrentes y una mayor fidelización de clientes en toda la industria de equipos de monitoreo de condición.

Por vertical de usuario final: la generación de energía escala rápidamente

Las operaciones de petróleo y gas dominaron el mercado de equipos de monitoreo de condición, representando el 25,21% del tamaño del mercado en 2025. Los entornos adversos de perforación, refinación y licuefacción exponen bombas, turbinas y compresores a un desgaste severo, por lo que los sistemas de vibración y termografía son requisitos de larga data. Se prevé que el segmento de generación de energía, liderado por el viento, la energía solar y los proyectos de extensión de vida para plantas térmicas, crezca a una CAGR del 8,05% hasta 2031. Los operadores de energías renovables dependen del monitoreo continuo para planificar las visitas de servicio en alta mar y evitar la pérdida de megavatios-hora durante los períodos de mayor demanda. Las empresas de servicios públicos también integran las puntuaciones de estado de los activos en los modelos de despacho de la red para equilibrar el costo y la confiabilidad, ampliando el alcance de la aplicación.

Las plantas de proceso y manufactura discreta adoptan programas predictivos para apoyar el inventario ajustado y la producción justo a tiempo, donde el tiempo de actividad es primordial. Los sectores aeroespacial, de defensa y de transporte buscan certificaciones especializadas y dispositivos robustecidos, creando nichos rentables para productos de alto margen. Mientras tanto, los mercados de minería, náutico e infraestructura civil añaden volumen incremental aplicando metodologías probadas del sector de petróleo y gas. Esta diversificación estabiliza la demanda y sostiene perspectivas saludables para el mercado de equipos de monitoreo de condición.

Por técnica de monitoreo: las redes inalámbricas desbloquean nuevos activos

Los sistemas continuos en línea mantuvieron una participación del 45,32% del tamaño del mercado de equipos de monitoreo de condición en 2025, ya que los activos críticos como las turbinas y las bombas no pueden detenerse para inspecciones manuales. Los sensores alimentan datos a los recolectores de datos cada segundo, permitiendo la identificación inmediata de fallas y la prevención de fallas catastróficas. El monitoreo remoto inalámbrico es la técnica de mayor crecimiento, con una tasa de crecimiento anual compuesta esperada del 9,11% hasta 2031. Las redes de malla inalámbrica de bajo consumo, combinadas con el enlace troncal de 5G, transmiten datos de equipos inaccesibles o en movimiento, como cajas de engranajes de grúas y transportadores en altura. Las mejoras en la duración de la batería y la recolección de energía reducen las cargas de mantenimiento para estos nodos inalámbricos.

Los instrumentos portátiles fuera de línea siguen siendo valiosos para la resolución de problemas o la verificación de alarmas. Los analistas que llevan medidores de vibración de mano o cámaras infrarrojas pueden capturar instantáneas de alta resolución, confirmar hallazgos y entrenar modelos de aprendizaje automático. Una estrategia combinada que mezcla herramientas continuas, inalámbricas y portátiles ofrece la mayor confianza diagnóstica. Este enfoque por capas amplía las carteras de productos y fortalece las relaciones con los proveedores en el mercado de equipos de monitoreo de condición.

Por modo de implementación: las arquitecturas híbridas ganan terreno

Las instalaciones en las instalaciones representaron el 68,57% del gasto del mercado en 2025, porque muchas plantas mantienen los datos operativos dentro de los cortafuegos de las instalaciones por razones de seguridad y latencia. Los servidores locales ejecutan algoritmos de vibración y almacenan líneas de base históricas para auditorías. Sin embargo, las implementaciones basadas en la nube están escalando a una CAGR del 9,33% a medida que las organizaciones ven valor en la computación elástica y el benchmarking entre sitios. Las nubes públicas, privadas e híbridas permiten a los equipos de mantenimiento comparar máquinas idénticas en múltiples ubicaciones, identificar patrones de desgaste anómalos y optimizar estrategias de repuestos.

Los modelos híbridos son cada vez más comunes: las puertas de enlace de borde realizan análisis de primer nivel en el sitio y luego transmiten información comprimida a la nube para paneles de control de toda la flota. Los marcos de ciberseguridad ahora incluyen principios de confianza cero y tunelización segura para proteger el tráfico. A medida que crece la confianza, más usuarios migran sus datos históricos a la nube para entrenar modelos predictivos más completos. Esta flexibilidad arquitectónica acelera el crecimiento del mercado de equipos de monitoreo de condición sin comprometer la gobernanza de datos.

Análisis geográfico

América del Norte lideró el mercado de equipos de monitoreo de condición, representando una participación del 33,21% en 2025. Estados Unidos depende del mantenimiento predictivo para contrarrestar la escasez de mano de obra calificada y prolongar la vida útil de las plantas de proceso envejecidas. Las regulaciones federales de seguridad y los objetivos corporativos de sostenibilidad exigen además el monitoreo de la integridad de los activos. Canadá aplica tecnologías similares en las operaciones de arenas bituminosas y las instalaciones hidroeléctricas remotas, mientras que el creciente corredor automotriz de México demanda soluciones inalámbricas rentables para mantener los objetivos de producción ajustada. En conjunto, estos factores sostienen sólidos ciclos de reemplazo y actualización en toda la región.

Medio Oriente es la región de mayor crecimiento, con una CAGR proyectada del 7,88% hasta 2031. Las agendas nacionales de diversificación tienen como objetivo modernizar los complejos petroquímicos y crear centros de manufactura avanzada a través de programas a gran escala. Los nuevos proyectos de ciudades inteligentes y transporte generan demanda adicional de verificación continua del estado de los activos. Las temperaturas ambiente extremas, el polvo del desierto y las atmósferas corrosivas impulsan la necesidad de sensores especializados, y están emergiendo centros de servicio regionales para apoyar la interpretación local de los datos diagnósticos.

Asia-Pacífico sigue de cerca debido a su enorme base industrial. China impulsa la innovación nacional a través de iniciativas de internet industrial, vinculando los datos de condición con las plataformas de cadena de suministro para aumentar la competitividad en calidad. Las plantas maduras de Japón emprenden actualizaciones a gran escala para mantener competitivas sus instalaciones automotrices y electrónicas, mientras que la iniciativa 'Fabricado en India' estimula la adopción entre los fabricantes pequeños y medianos. En toda la región, un auge en los proyectos de energía renovable requiere monitoreo remoto para proteger las inversiones en activos eólicos y solares. En conjunto, estos factores amplían el alcance del mercado de equipos de monitoreo de condición.

Panorama competitivo

El mercado de equipos de monitoreo de condición sigue siendo moderadamente fragmentado. Los líderes mundiales en automatización, incluidos Siemens, Emerson, Rockwell Automation, ABB y Honeywell, se diferencian a través de ecosistemas integrados de hardware, software y nube. Siemens amplió su programa Xcelerator en 2024, añadiendo socios de análisis que superponen la física del gemelo digital sobre los datos de sensores en vivo, mejorando la precisión de la predicción de fallas. Rockwell Automation integró la inteligencia artificial de Microsoft Azure para ofrecer análisis sin configuración, acortando el tiempo de implementación. Emerson aprovechó los modelos de proceso de AspenTech para acoplar los datos de condición con la lógica de control avanzada, proporcionando una gestión integral del rendimiento de los activos.

La consolidación se acelera a medida que los proveedores de hardware adquieren empresas de análisis para asegurar la propiedad intelectual de software y fidelizar a los clientes en sus ecosistemas. Las empresas emergentes centradas en sensores inalámbricos e inteligencia artificial de borde apuntan a nichos específicos, como la energía renovable o los equipos móviles, a menudo asociándose con actores más grandes para acceder a los canales de distribución. Los clientes favorecen cada vez más a los proveedores que ofrecen contratos basados en resultados con tiempo de actividad garantizado, lo que requiere una combinación de equipos, algoritmos y experiencia en el dominio. Este cambio eleva las barreras de entrada para las empresas que solo fabrican sensores, pero abre oportunidades para los innovadores nativos de la nube. En general, la competencia se centra en demostrar el retorno de la inversión, las credenciales de ciberseguridad y la capacidad de escalar en instalaciones globales.

Líderes de la industria de equipos de monitoreo de condición

Rockwell Automation Inc.

Emerson Electric Co.

Meggitt PLC

General Electric Company

SKF AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Siemens presentó la plataforma de inteligencia artificial Simatic Edge de próxima generación para el monitoreo de condición. El sistema actualizado analiza datos de vibración y térmicos en el sitio, lo que permite tomar decisiones de mantenimiento en tiempo real sin depender de conexiones a la nube. Este enfoque reduce el tráfico de datos y facilita las preocupaciones de ciberseguridad para las plantas automotrices y de proceso.

- Julio de 2025: Rockwell Automation formó una asociación con Microsoft para implementar el monitoreo de condición impulsado por la inteligencia artificial de Azure en fábricas de América del Norte. La solución conjunta combina el software FactoryTalk de Rockwell con las herramientas en la nube de Microsoft, dando a los pequeños y medianos fabricantes la capacidad de predecir fallas de equipos con hasta 30 días de anticipación.

- Mayo de 2025: Emerson Electric lanzó una línea de sensores inalámbricos diseñada para sitios remotos de petróleo y gas. Los sensores ofrecen una vida útil de la batería de hasta 10 años y análisis de borde integrado que detecta el desgaste temprano de rodamientos y la cavitación de bombas, lo que ayuda a los operadores en alta mar a reducir el tiempo de inactividad no planificado.

- Marzo de 2025: ABB destinó USD 150 millones para expandir la producción de equipos de monitoreo de condición en Alemania y Singapur. Las nuevas instalaciones fabricarán sensores de Internet de las Cosas industriales, incluidos modelos optimizados para cajas de engranajes de turbinas eólicas que deben funcionar de manera confiable en condiciones climáticas adversas mientras mantienen flujos de datos continuos.

Alcance del informe global del mercado de equipos de monitoreo de condición

El monitoreo de condición es el proceso de supervisar el estado de una máquina con el fin de predecir el desgaste mecánico y las fallas. La segmentación por tipo de monitoreo corresponde al tipo de producto de monitoreo de condición, es decir, hardware (equipos), software y servicios. La subsegmentación adicional del segmento de hardware del mercado de equipos de monitoreo de condición incluye equipos de monitoreo de vibración, equipos de termografía y el mercado de equipos de análisis de aceite lubricante.

El alcance del mercado considera el mercado de empresa a empresa. Para el segmento de servicios, los proveedores de servicios de monitoreo de condición de terceros no forman parte del alcance del estudio y no forman parte de la estimación del mercado para el estudio. Las soluciones de software integradas con el hardware se consideran dentro del segmento de hardware. Por el contrario, las soluciones de software independientes están cubiertas bajo la estimación del segmento de software basándose en los aportes recibidos de los expertos del mercado.

El mercado de equipos de monitoreo de condición está segmentado por tipo (hardware (equipos de monitoreo de vibración (vertical de usuario final (petróleo y gas, generación de energía, proceso y manufactura, aeroespacial y defensa, automotriz y transporte), geografía (América del Norte, Europa, Asia-Pacífico, Resto del mundo), equipos de termografía (vertical de usuario final (petróleo y gas, generación de energía, proceso y manufactura, aeroespacial y defensa, automotriz y transporte), geografía (América del Norte, Europa, Asia-Pacífico, Resto del mundo), equipos de análisis de aceite lubricante (vertical de usuario final (petróleo y gas, generación de energía, proceso y manufactura, aeroespacial y defensa, automotriz y transporte), geografía (América del Norte, Europa, Asia-Pacífico y Resto del mundo)), software, servicios).

Los tamaños y las previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Hardware | Equipos de monitoreo de vibración |

| Equipos de termografía | |

| Equipos de análisis de aceite lubricante | |

| Software | |

| Servicios |

| Petróleo y gas |

| Generación de energía |

| Proceso y manufactura |

| Aeroespacial y defensa |

| Automotriz y transporte |

| Otras verticales de usuario final |

| Monitoreo portátil/fuera de línea |

| Monitoreo en línea/continuo |

| Monitoreo remoto/inalámbrico |

| En las instalaciones |

| Basado en la nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por tipo | Hardware | Equipos de monitoreo de vibración | |

| Equipos de termografía | |||

| Equipos de análisis de aceite lubricante | |||

| Software | |||

| Servicios | |||

| Por vertical de usuario final | Petróleo y gas | ||

| Generación de energía | |||

| Proceso y manufactura | |||

| Aeroespacial y defensa | |||

| Automotriz y transporte | |||

| Otras verticales de usuario final | |||

| Por técnica de monitoreo | Monitoreo portátil/fuera de línea | ||

| Monitoreo en línea/continuo | |||

| Monitoreo remoto/inalámbrico | |||

| Por modo de implementación | En las instalaciones | ||

| Basado en la nube | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de equipos de monitoreo de condición en 2031?

Se prevé que el mercado alcance USD 5,11 mil millones en 2031 a una CAGR del 7,62%.

¿Qué segmento crece más rápido dentro de las implementaciones de monitoreo de condición?

Se espera que el segmento de servicios se expanda a una CAGR del 8,99% porque los fabricantes prefieren contratos de mantenimiento basados en resultados.

¿Por qué las técnicas de monitoreo inalámbrico están ganando terreno?

Los avances en sensores de bajo consumo, redes de malla y conectividad 5G permiten la recolección confiable de datos de activos de difícil acceso, impulsando una CAGR del 9,11% para los sistemas inalámbricos remotos.

¿Qué región muestra la tasa de crecimiento más alta hasta 2031?

Medio Oriente lidera con una CAGR del 7,88%, impulsada por las expansiones petroquímicas y los programas de ciudades inteligentes bajo la Visión Saudi 2030.

¿Cómo mejoran las plataformas en la nube el mantenimiento predictivo?

El análisis en la nube proporciona capacidad de procesamiento escalable y benchmarking a nivel de flota, lo que permite a los equipos de mantenimiento comparar máquinas idénticas entre sitios y refinar los modelos diagnósticos rápidamente.

¿Qué restringe a las empresas más pequeñas para adoptar sistemas avanzados?

Los altos costos iniciales, que a menudo superan los USD 100.000 por activo crítico, limitan la adopción entre los fabricantes pequeños y medianos a pesar de los ahorros a largo plazo.

Última actualización de la página el: