Tamaño y Participación del Mercado de Monitoreo de Pacientes en India

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

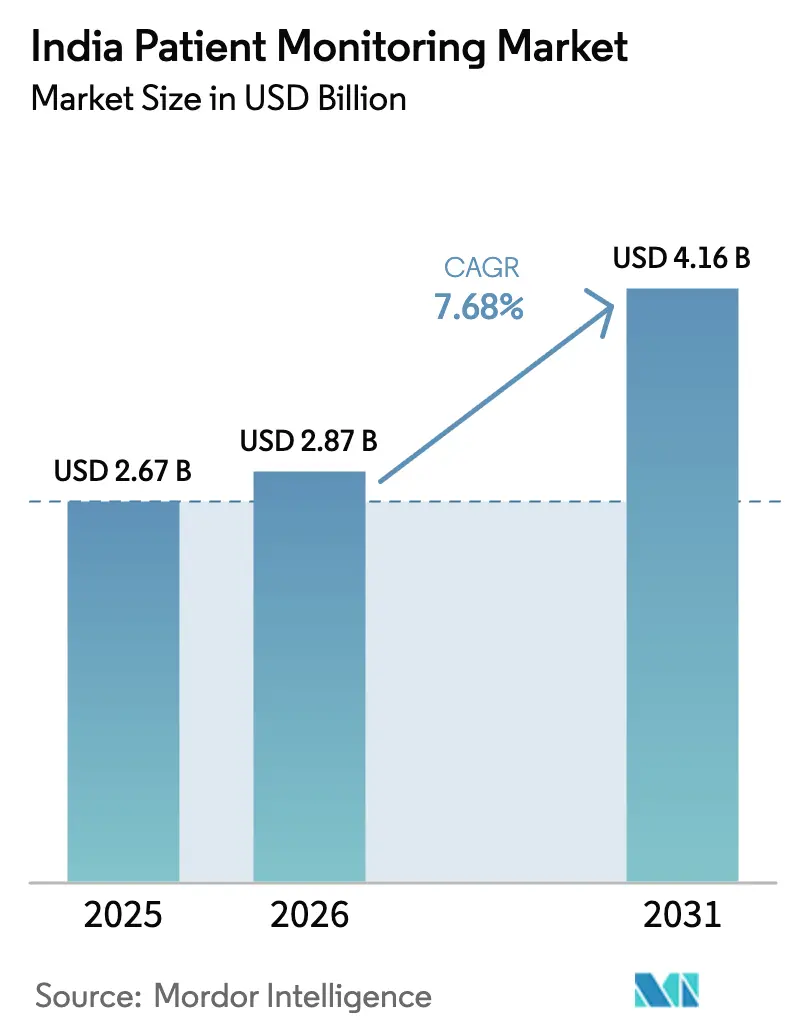

| Tamaño del mercado en el año base (2025) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Pacientes en India por Mordor Intelligence

Se espera que el tamaño del Mercado de Monitoreo de Pacientes en India aumente de USD 2,67 mil millones en 2025 a USD 2,87 mil millones en 2026 y alcance USD 4,16 mil millones en 2031, creciendo a una CAGR del 7,68% durante 2026-2031.

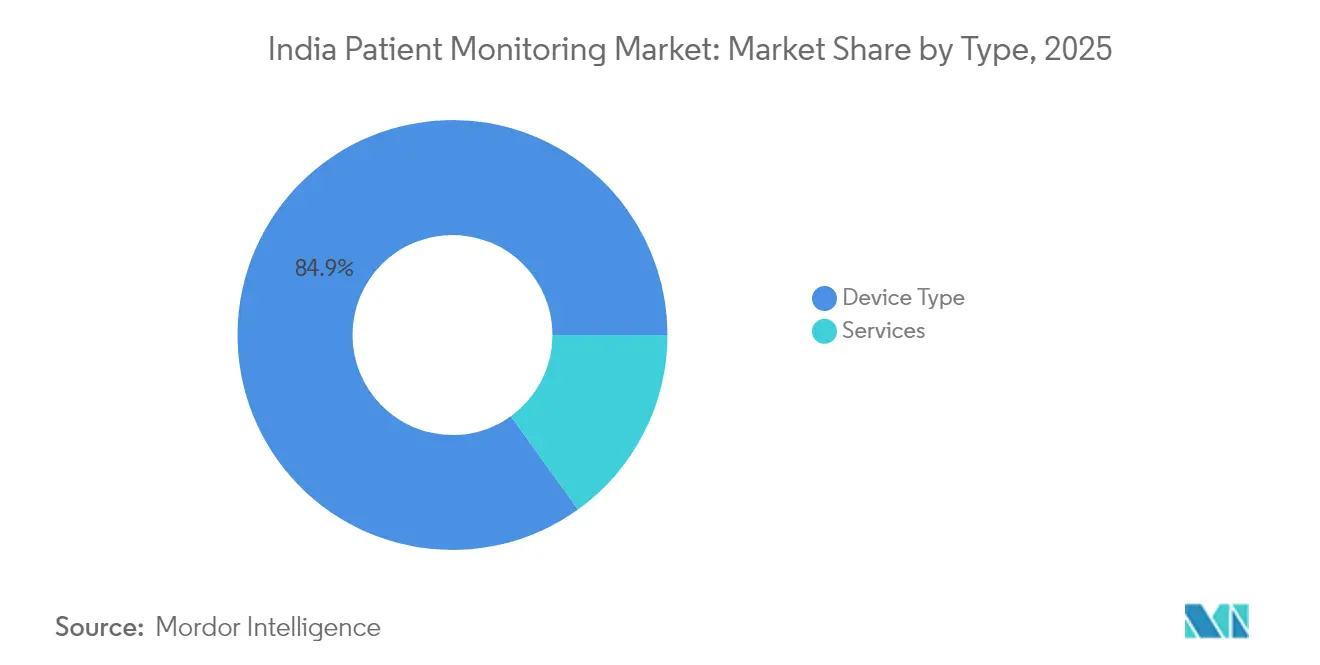

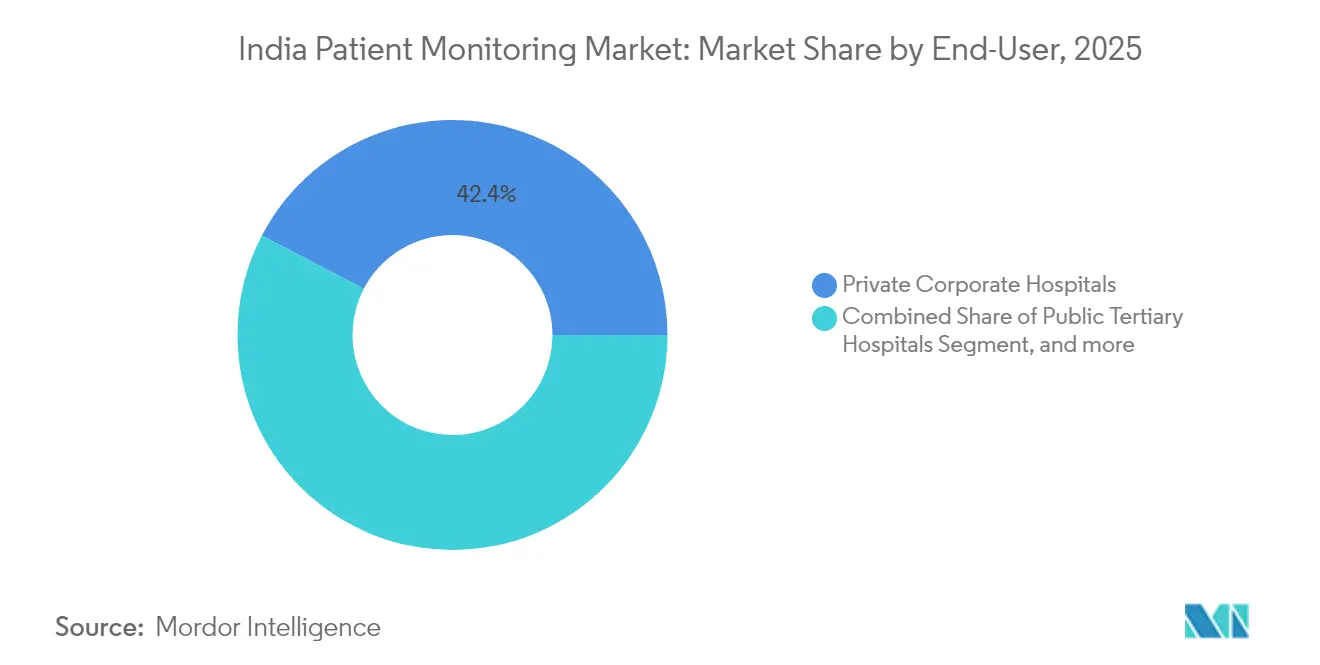

El crecimiento está respaldado por la creciente prevalencia de enfermedades crónicas, con más de 100 millones de adultos que viven con diabetes y una población hipertensa muy numerosa que depende de la vigilancia regular de signos vitales en entornos hospitalarios y domiciliarios. Los dispositivos representan el 85,43% de los ingresos, mientras que los servicios se expanden a una CAGR del 9,67% a medida que los proveedores adoptan servicios de monitoreo gestionado e integración alineados con las plataformas nacionales de salud digital. Los hospitales corporativos privados lideran la adopción con una participación del 42,82%, mientras que los proveedores de atención médica domiciliaria registran la expansión más rápida con una CAGR del 9,98% debido a los programas piloto de telesalud del gobierno y la caída en los precios de los sensores. Los mecanismos de política como el esquema de Incentivo Vinculado a la Producción y la Misión Digital de Salud Ayushman Bharat están habilitando la fabricación local y la interoperabilidad que reducen costos y facilitan el intercambio de datos entre plataformas.

Conclusiones Clave del Informe

- Por tipo, los dispositivos lideraron con una participación de ingresos del 84,92% en 2025. Se prevé que los servicios se expandan a una CAGR del 9,21% hasta 2031.

- Por usuario final, los hospitales corporativos privados mantuvieron una participación del 42,35% en 2025. Se proyecta que los proveedores de atención médica domiciliaria registren la CAGR más alta del 9,44% hasta 2031.

- Por aplicación, la cardiología representó una participación del 28,74% en 2025. Se espera que el monitoreo neurológico sea la aplicación de más rápido crecimiento con una CAGR del 9,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Monitoreo de Pacientes en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +2.1% | Pan-India, concentrado en centros urbanos y ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Expansión de programas de telesalud y proyectos piloto de reembolso | +1.8% | Nacional, ganancias tempranas en Karnataka, Telangana, Maharashtra | Mediano plazo (2-4 años) |

| El PLI gubernamental y los clústeres de tecnología médica aceleran la fabricación local | +1.5% | Centros de fabricación en Tamil Nadu, Karnataka, Andhra Pradesh | Mediano plazo (2-4 años) |

| Transición hacia hospitalización domiciliaria, UCI virtuales y camas conectadas en cadenas privadas | +1.3% | Ciudades metropolitanas, Delhi NCR, Mumbai, Bangalore, Hyderabad | Corto plazo (≤ 2 años) |

| Creciente adopción de análisis impulsados por IA en flujos de trabajo de monitoreo | +0.9% | Hospitales corporativos privados en ciudades de primer nivel, centros públicos terciarios seleccionados | Mediano plazo (2-4 años) |

| Rápida penetración de dispositivos portátiles de bajo costo y sensores de primera generación en India que habilitan la Monitorización Remota de Pacientes a escala | +1.2% | Pan-India, más fuerte en zonas semiurbanas y rurales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

La prevalencia de diabetes e hipertensión en India está desplazando la atención episódica hacia el monitoreo continuo en el hogar y en los hospitales. Más de 100 millones de adultos viven con diabetes y una población hipertensa muy numerosa permanece sin tratamiento adecuado, lo que sostiene la demanda de monitores de presión arterial domiciliarios y seguimiento de glucosa basado en sensores. Las enfermedades cardiovasculares contribuyen con una proporción significativa de la mortalidad nacional, lo que impulsa a los hospitales terciarios a actualizarse con monitores multiparamétricos que extienden la vigilancia más allá de las rondas manuales. Los hospitales corporativos privados están implementando camas conectadas que integran ECG, oximetría de pulso y básculas en paneles de control que ayudan a los equipos a intervenir con mayor anticipación. Las vías de seguimiento post-alta en cardiología y diabetes dependen cada vez más de kits de monitoreo de pacientes remotos para detectar arritmias y excursiones de glucosa en tiempo real. Estos patrones refuerzan un enfoque de monitoreo permanente que respalda el mercado de monitoreo de pacientes en India a medida que las condiciones crónicas se intensifican en poblaciones urbanas y periurbanas.

Expansión de Programas de Telesalud y Proyectos Piloto de Reembolso

La Misión Digital de Salud Ayushman Bharat ha creado identidades digitales y mecanismos de consentimiento a escala nacional, y varios estados están implementando proyectos piloto de reembolso de Monitorización Remota de Pacientes bajo seguros públicos[1]Equipo Editorial, "Ecosistema Nacional de Salud Digital," Autoridad Nacional de Salud, abdm.gov.in. Karnataka, Telangana y Maharashtra operan proyectos piloto que reembolsan consultas virtuales vinculadas a signos vitales enviados por dispositivos, creando una vía de financiamiento que no existía antes de 2024. La Autoridad Nacional de Salud está evaluando pagos agrupados de atención crónica que incluyen tensiómetros con Bluetooth y glucómetros para clínicas de atención primaria. Las empresas de plataformas que integran dispositivos con flujos de trabajo de teleconsulta ofrecen paquetes de Monitorización Remota de Pacientes por suscripción para mejorar la adherencia y la continuidad de la atención. Aunque los aranceles de honorarios varían de estado a estado, los nuevos modelos de pago están allanando el camino para un monitoreo rutinario más amplio e impulsando el mercado de monitoreo de pacientes en India a mediano plazo.

El PLI Gubernamental y los Clústeres de Tecnología Médica Aceleran la Fabricación Local

El programa PLI para dispositivos médicos se amplió en 2024 e incluye monitores de pacientes, con fabricantes aprobados que comprometieron INR 12 mil millones (USD 145 millones) para escalar la capacidad doméstica. Los clústeres de tecnología médica en Tamil Nadu, Karnataka y Andhra Pradesh están atrayendo fabricantes por contrato que ensamblan monitores multiparamétricos para India y mercados de exportación, lo que reduce los costos de importación en comparación con los sistemas totalmente importados. Las empresas locales están aumentando su producción para atender licitaciones públicas que prefieren un mayor contenido nacional, alineadas con las normas de adquisición de Fabricado en India[2]Equipo Editorial, "Preferencia de Contratación Pública para Fabricado en India," Departamento de Promoción de la Industria y el Comercio Interior, dpiit.gov.in. Los subsidios de capital están habilitando inversiones en líneas de calibración y entornos de producción conformes para cumplir con los estándares de calidad y seguridad ISO 13485 e IEC 60601. Los plazos de entrega más cortos y la mejor capacidad de servicio fortalecen la confianza de los proveedores y reducen los costos del ciclo de vida, lo que respalda la adopción sostenida en el mercado de monitoreo de pacientes en India.

Transición hacia Hospitalización Domiciliaria, UCI Virtuales y Camas Conectadas en Cadenas Privadas

Las grandes cadenas privadas ampliaron los programas de hospitalización domiciliaria y UCI virtual en 2024 y 2025, enrutando los signos vitales en tiempo real a centros de comando centralizados para el triaje. Apollo amplió el monitoreo remoto para pacientes postquirúrgicos y crónicos en las principales áreas metropolitanas, mientras que Manipal implementó un piloto de supervisión central de múltiples camas monitoreadas en sus campus. Fortis implementó monitores conectados que registran los signos vitales directamente en su Sistema de Información de Gestión Hospitalaria para reducir la entrada manual de datos y mejorar la auditabilidad de la atención. Estos modelos liberan capacidad de camas al trasladar casos estables al hogar mientras se mantiene la vigilancia clínica, aunque requieren conectividad resiliente y soporte técnico las 24 horas. A medida que la adopción se extiende en las ciudades de primer nivel, estos flujos de trabajo normalizan el monitoreo continuo fuera de la UCI y respaldan los ingresos recurrentes por servicios en el mercado de monitoreo de pacientes en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta dependencia de importaciones y volatilidad cambiaria para electrónica y componentes | -0.8% | Nacional, aguda para fabricantes dependientes de importaciones de semiconductores | Corto plazo (≤ 2 años) |

| Fragmentación de la contratación estatal y complejidad de los procesos de licitación | -0.6% | Pan-India, más severa en estados descentralizados como Uttar Pradesh, Bihar, Rajasthan | Mediano plazo (2-4 años) |

| Baja adopción médica de protocolos de presión arterial domiciliaria y Monitorización Remota de Pacientes en atención primaria | -0.5% | Ciudades de segundo y tercer nivel, centros de salud primaria rurales | Largo plazo (≥ 4 años) |

| Brechas de privacidad de datos e integración de dispositivos con Historia Clínica Electrónica o Sistema de Información de Gestión Hospitalaria frente a los mecanismos de consentimiento de ABDM | -0.4% | Nacional, más pronunciado en hospitales privados con Sistemas de Información de Gestión Hospitalaria heredados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Dependencia de Importaciones y Volatilidad Cambiaria para Electrónica y Componentes

A pesar del apoyo de las políticas, la mayoría de los monitores aún dependen de semiconductores, módulos de sensores y pantallas importados, lo que aumenta la exposición a las fluctuaciones cambiarias y el riesgo de suministro. La rupia cerca de INR 83 por USD en 2025 eleva los costos de importación de componentes críticos y reduce los márgenes para los fabricantes más pequeños que no pueden cubrir riesgos ni asegurar precios a largo plazo[3]Equipo Editorial, "Tipos de Cambio de Divisas," Banco de la Reserva de India, rbi.org.in. Los componentes analógicos de front-end especializados y los componentes TFT de alta resolución permanecen concentrados en las cadenas de suministro del este asiático, manteniendo a los fabricantes nacionales dependientes de proveedores externos. La contratación pública que prioriza el precio más bajo complica el traslado de los aumentos de costos, especialmente para los proveedores que carecen de escala para absorber la volatilidad. Los planes para la capacidad local de semiconductores están avanzando, aunque la producción a escala comercial tardará tiempo en estabilizar el suministro ascendente para el monitoreo de pacientes.

Fragmentación de la Contratación Estatal y Complejidad de los Procesos de Licitación

La contratación se gestiona en 28 estados y varios territorios de la unión, cada uno con reglas de licitación, requisitos de contenido y procesos de evaluación de ofertas distintos. Los proveedores a menudo preparan ofertas separadas en diferentes portales estatales, lo que aumenta el esfuerzo de cumplimiento y los costos de revisión legal. Los umbrales divergentes de contenido local impulsan múltiples configuraciones de lista de materiales para calificar en todos los estados. Los plazos de evaluación largos e inconsistentes retrasan las adjudicaciones, lo que presiona el capital de trabajo de los innovadores más pequeños. Las especificaciones no estándar pueden resultar en aprobaciones en un estado y descalificaciones en otro por características no articuladas de antemano, lo que aumenta la incertidumbre de entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Dispositivos Dominan, los Servicios Crecen Impulsados por la Demanda de Monitoreo Gestionado

Los dispositivos capturaron el 84,92% de los ingresos en 2025, y los servicios se expanden a una CAGR del 9,21% hasta 2031, lo que subraya un cambio hacia operaciones gestionadas y análisis. Los monitores multiparamétricos de signos vitales siguen siendo el elemento central en las UCI y quirófanos, con ciclos de reemplazo que favorecen la conectividad y la gestión centralizada de alarmas. El monitoreo cardíaco, incluidos los registradores Holter y de eventos, se está expandiendo entre los cardiólogos urbanos para estudios ambulatorios de arritmias con interpretación rápida. Los dispositivos respiratorios como los oxímetros de pulso, capnógrafos y espirómetros mantienen un uso elevado dada la persistente carga de EPOC y asma y el énfasis en la seguridad perioperatoria. El monitoreo fetal y neonatal continúa desarrollándose en los centros de maternidad terciarios mientras la capacidad de UCI neonatal en ciudades de segundo nivel aumenta la base instalada. Los sensores de neuromonitoreo y hemodinámicos ganan terreno en trauma y cuidados críticos, mientras que los parches portátiles y los sensores sin contacto son los factores de forma de más rápido crecimiento a medida que los dispositivos portátiles de grado clínico convergen con la prestación de atención.

Los servicios están ganando participación a medida que los hospitales buscan supervisión continua sin ampliar el personal in situ, y a medida que los proveedores priorizan la interoperabilidad, el análisis y el tiempo de actividad. Los servicios de monitoreo remoto y telesalud se benefician de proyectos piloto de reembolso que agrupan dispositivos y revisión clínica en pagos por miembro. Los servicios de integración de datos e interoperabilidad son fundamentales para conectar los protocolos de dispositivos con los intercambios alineados con ABDM y los Sistemas de Información de Gestión Hospitalaria, lo que requiere el desarrollo de middleware personalizado. Las operaciones de monitoreo gestionado con personal de enfermería y terapeutas respiratorios clasifican las alarmas en múltiples sitios para mejorar los tiempos de respuesta y estandarizar los flujos de trabajo. Los servicios de capacitación siguen siendo insuficientemente penetrados, y los programas estructurados para la gestión de alarmas y el reconocimiento de artefactos podrían reducir las alertas falsas y mejorar la confianza del personal de primera línea en el sector de monitoreo de pacientes en India.

Por Usuario Final: Los Hospitales Corporativos Privados Lideran, los Proveedores de Atención Médica Domiciliaria se Aceleran

Los hospitales corporativos privados mantuvieron el 42,35% en 2025, respaldados por redes de múltiples hospitales, plataformas estandarizadas e inversiones en ecosistemas de UCI conectados. Las cadenas estandarizan plataformas integradas que vinculan monitores, dispositivos de infusión y ventiladores en paneles de control centrales para reducir la duración de la estancia en UCI. Los hospitales públicos terciarios impulsan volúmenes significativos a través de la contratación centralizada y las ampliaciones de capacidad, aunque los límites presupuestarios pueden retrasar la adopción de análisis de mayor nivel. Las clínicas especializadas implementan monitoreo específico para diálisis, cardiología y medicina del sueño con alta sensibilidad al precio. Los centros de cirugía ambulatoria amplían las bahías de recuperación monitoreadas para cumplir con los estándares de acreditación y seguridad que favorecen la vigilancia continua hasta la preparación para el alta.

Los proveedores de atención médica domiciliaria son los usuarios finales de más rápido crecimiento con una CAGR proyectada del 9,44% hasta 2031, ayudados por la demografía del envejecimiento y la normalización de la telesalud. Los proveedores equipan a los equipos de campo con monitores portátiles y distribuyen kits de Monitorización Remota de Pacientes para la atención post-alta y programas crónicos a largo plazo respaldados por centros de triaje disponibles las 24 horas. Los proyectos piloto de reembolso bajo esquemas públicos prueban pagos por miembro que agrupan dispositivos y monitoreo, lo que va más allá de los modelos puramente de pago directo. La claridad de las políticas para la concesión de licencias de dispositivos y la distribución de proveedores continúa evolucionando bajo la CDSCO, y las brechas de banda ancha en ciudades más pequeñas siguen siendo una restricción para la adopción. A medida que los flujos de trabajo maduran, las operaciones de Monitorización Remota de Pacientes gestionadas y los protocolos de escalada claros se están convirtiendo en estándar en el sector de monitoreo de pacientes en India.

Por Aplicación: La Cardiología Domina, el Monitoreo Neurológico Crece Impulsado por las Mejoras en la Atención de Trauma

La cardiología lideró con el 28,74% en 2025, reflejando una alta carga de cardiopatía isquémica y accidente cerebrovascular y la necesidad de telemetría ECG continua y vigilancia post-procedimiento. Los diagnósticos ambulatorios con registradores Holter y de eventos amplían el acceso al análisis del ritmo y aceleran las decisiones de tratamiento en entornos metropolitanos y de segundo nivel. Los servicios de ECG remoto que transmiten trazados de 12 derivaciones a especialistas están ampliando el acceso a la interpretación experta fuera de los principales centros. La demanda de monitoreo respiratorio se mantiene estable debido a los protocolos de EPOC, asma y seguridad perioperatoria que exigen supervisión de la oxigenación y la ventilación. Las aplicaciones de cuidados críticos abarcan sistemas orgánicos en torno al monitoreo multiparamétrico como estándar de atención para la vigilancia hemodinámica.

El monitoreo neurológico es la aplicación de más rápido crecimiento con una CAGR esperada del 9,08% hasta 2031, a medida que los centros de trauma añaden monitoreo de presión intracraneal, EEG y oximetría cerebral. Las iniciativas nacionales de seguridad vial enfatizan una respuesta más rápida al trauma, lo que impulsa las instalaciones a lo largo de los principales corredores viales para gestionar rápidamente las lesiones craneales. La detección de convulsiones asistida por IA en EEG continuo se está implementando en unidades de epilepsia para reducir los falsos positivos y acelerar las intervenciones. El monitoreo de diabetes y metabolismo crece con las vías de atención basadas en sensores, aunque la adopción se concentra entre los pacientes urbanos con mayor disposición a pagar. El monitoreo materno y neonatal recibe apoyo bajo programas nacionales para reducir la mortalidad materna e infantil, con más monitoreo en salas de parto y UCI neonatales en hospitales de distrito.

Análisis Geográfico

Las áreas metropolitanas de primer nivel en Maharashtra, Karnataka y Tamil Nadu representan más de la mitad de los ingresos del mercado de dispositivos de monitoreo de pacientes en 2025, sustentadas por densas redes de hospitales privados y una cultura de adopción temprana. El ecosistema tecnológico de Bengaluru atrae a empresas emergentes de IA que implementan algoritmos piloto dentro de cadenas corporativas, mientras que el centro de turismo médico de Chennai actualiza sus UCI para cumplir con los estándares de la Comisión Conjunta. Gujarat aprovecha su base manufacturera y las designaciones PLI para localizar el suministro, acortando los plazos de entrega y reduciendo el costo de importación para los compradores regionales.

Las ciudades de segundo nivel como Jaipur, Lucknow y Coimbatore registran un crecimiento de dos dígitos a medida que las aseguradoras amplían la cobertura sin efectivo a los segmentos de ingresos medios. Los proveedores aquí prefieren monitores portátiles que puedan trasladarse entre salas y campamentos de alcance comunitario, favoreciendo a los proveedores con sólido soporte de campo. El tamaño del mercado de dispositivos de monitoreo de pacientes en los núcleos rurales sigue siendo modesto pero estratégico: los oficiales de salud comunitaria utilizan oxímetros de pulso conectados a tabletas bajo programas nacionales de detección, sembrando las primeras semillas para ciclos de actualización.

La variabilidad interestatal en la infraestructura digital influye en la velocidad de adopción. Los estados con conectividad de fibra robusta integran paneles de control en la nube sin problemas, mientras que los distritos de bajo ancho de banda dependen de cargas de almacenamiento y reenvío. Los programas del gobierno central subsidian torres 4G en distritos aspiracionales, eliminando gradualmente esta brecha. En conjunto, estas dinámicas permiten que el mercado de dispositivos de monitoreo de pacientes se expanda primero hacia el sur y el oeste, para luego irradiarse hacia los territorios del norte a finales de la década.

Panorama Competitivo

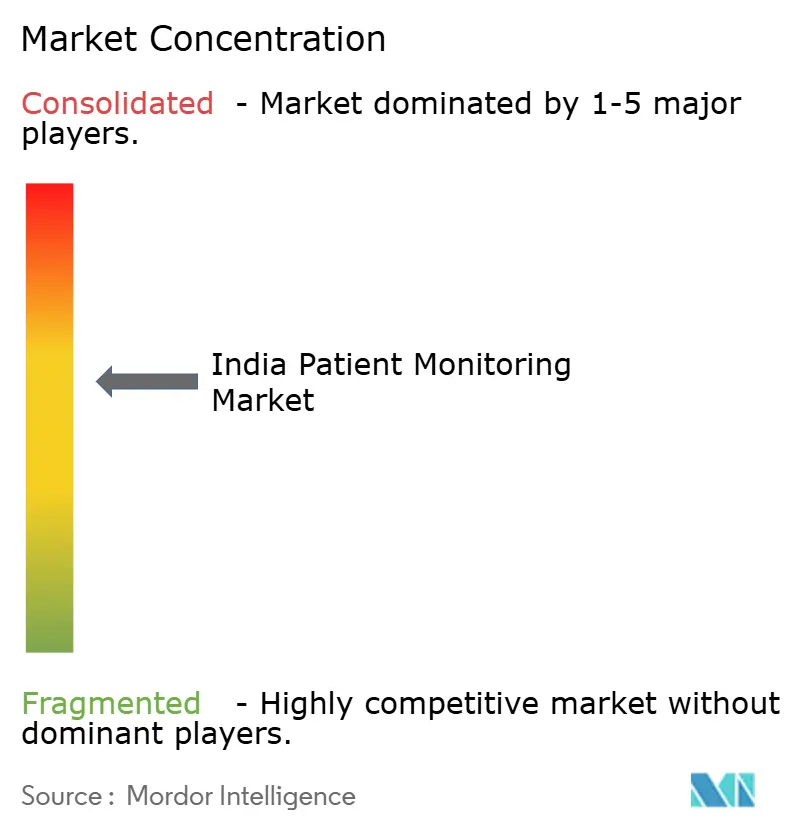

El mercado de monitoreo de pacientes en India muestra una concentración moderada con empresas multinacionales establecidas como GE HealthCare, Philips, Medtronic, Dräger y Nihon Kohden compitiendo junto a innovadores de primera generación en India. Las multinacionales se benefician del valor de marca y el bloqueo de la base instalada a través de estaciones centrales y capas de interoperabilidad que configuran las rutas de actualización. Las empresas nacionales ganan licitaciones al cumplir con las normas de contenido local y agrupar servicios de capacitación y mantenimiento plurianual que se alinean con los requisitos de contratación pública. Las empresas emergentes se diferencian con factores de forma como sensores sin contacto y quioscos portátiles que se adaptan a entornos con recursos limitados y escalan a través de modelos de piloto a contrato.

Los nuevos actores disruptivos están agrupando dispositivos, teleconsulta y asesoramiento de IA en modelos de suscripción con asociaciones de aseguradoras y empleadores para generar ingresos recurrentes. Las capacidades de datos y análisis son un campo de batalla a medida que los proveedores buscan monetizar las predicciones de alerta temprana y tendencias más allá de los márgenes de hardware. Los movimientos estratégicos incluyen lanzamientos de plataformas que conectan entornos hospitalarios con domiciliarios, expansiones de capacidad bajo PLI y asociaciones de codesarrollo orientadas a arquitecturas abiertas para hospitales de segundo y tercer nivel. Las multinacionales mantuvieron aproximadamente el 50% de la participación del mercado de monitoreo de pacientes en India en 2024, aunque sus precios premium enfrentan presión de sustitutos locales que aprovechan la ingeniería austera y ciclos de servicio más cortos.

La generación de evidencia está ganando importancia a medida que el software como dispositivo médico y los modelos de IA buscan una validación más clara en entornos indios bajo supervisión regulatoria. Los proveedores prefieren soluciones que demuestren integración con los flujos de consentimiento de ABDM y los Sistemas de Información de Gestión Hospitalaria, al tiempo que reducen las falsas alarmas y la carga de trabajo clínico. A medida que las cadenas de suministro se localizan y el análisis madura, la competencia está pasando de la venta de equipos a los resultados y el tiempo de actividad, reforzando los servicios gestionados y el soporte del ciclo de vida como diferenciadores en el mercado de monitoreo de pacientes en India.

La competencia está pasando del hardware a las plataformas de datos. Los proveedores monetizan suscripciones de análisis que señalan puntuaciones de riesgo, mientras que las API abiertas fomentan ecosistemas de aplicaciones de terceros. El cumplimiento de las Normas de Dispositivos Médicos 2017 de la CDSCO se ha convertido en un factor determinante, favoreciendo a las empresas con sistemas de calidad sólidos. A medida que los subsidios PLI maduran, más multinacionales están localizando el ensamblaje para igualar los puntos de precio nacionales, lo que impulsa a los actores establecidos a diferenciarse mediante IA e integración de flujos de trabajo en lugar de equipos de capital puro.

Líderes del Sector de Monitoreo de Pacientes en India

BPL Group

Koninklijke Philips N.V.

GE Healthcare

Nihon Kohden Corporation

Mindray Medical International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: La Autoridad de Inversiones de Abu Dabi comprometió USD 200 millones por una participación del 3% en Meril Life Sciences, valorando la empresa en USD 6,6 mil millones y señalando la confianza global en la tecnología médica india

- Marzo de 2024: El Ministro de Salud Dr. Mandaviya inauguró 13 plantas de dispositivos médicos centradas en monitores de cuidados críticos, imágenes e implantes corporales bajo el esquema PLI

Alcance del Informe del Mercado de Monitoreo de Pacientes en India

Según el alcance de este informe, el monitoreo de pacientes comprende dispositivos y equipos que se utilizan para monitorear continuamente los parámetros vitales de un paciente mediante un monitor médico y recopilar datos médicos y otras formas de datos de salud.

El Mercado de Monitoreo de Pacientes en India está segmentado por Tipo (Dispositivos, Servicios), Usuario Final (Hospitales Públicos Terciarios, Hospitales Corporativos Privados, Clínicas Especializadas y de Especialidad Única, Proveedores de Atención Médica Domiciliaria, Centros de Cirugía Ambulatoria) y Aplicación (Cardiología, Respiratorio, Neurología, Cuidados Críticos (UCI/UCC), Diabetes y Metabólico, Materno y Neonatal). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Tipo de Dispositivo | Monitores Multiparamétricos de Signos Vitales |

| Dispositivos de Monitoreo Cardíaco | |

| Dispositivos de Monitoreo Respiratorio | |

| Dispositivos de Monitoreo Fetal y Neonatal | |

| Dispositivos de Neuromonitoreo | |

| Dispositivos de Monitoreo Hemodinámico y de Presión | |

| Kits de Monitorización Remota de Pacientes | |

| Sensores y Parches Portátiles | |

| Por Servicio y Oferta | Servicios de Instalación y Mantenimiento |

| Servicios de Capacitación y Educación | |

| Servicios de Monitoreo Remoto y Telesalud | |

| Servicios de Integración de Datos e Interoperabilidad | |

| Servicios de Análisis e Informes | |

| Operaciones de Monitoreo Gestionado y Servicios de Triaje |

| Hospitales Públicos Terciarios |

| Hospitales Corporativos Privados |

| Clínicas Especializadas y de Especialidad Única |

| Proveedores de Atención Médica Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Cardiología |

| Respiratorio |

| Neurología |

| Cuidados Críticos (UCI/UCC) |

| Diabetes y Metabólico |

| Materno y Neonatal |

| Por Tipo | Tipo de Dispositivo | Monitores Multiparamétricos de Signos Vitales |

| Dispositivos de Monitoreo Cardíaco | ||

| Dispositivos de Monitoreo Respiratorio | ||

| Dispositivos de Monitoreo Fetal y Neonatal | ||

| Dispositivos de Neuromonitoreo | ||

| Dispositivos de Monitoreo Hemodinámico y de Presión | ||

| Kits de Monitorización Remota de Pacientes | ||

| Sensores y Parches Portátiles | ||

| Por Servicio y Oferta | Servicios de Instalación y Mantenimiento | |

| Servicios de Capacitación y Educación | ||

| Servicios de Monitoreo Remoto y Telesalud | ||

| Servicios de Integración de Datos e Interoperabilidad | ||

| Servicios de Análisis e Informes | ||

| Operaciones de Monitoreo Gestionado y Servicios de Triaje | ||

| Por Usuario Final | Hospitales Públicos Terciarios | |

| Hospitales Corporativos Privados | ||

| Clínicas Especializadas y de Especialidad Única | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Centros de Cirugía Ambulatoria | ||

| Por Aplicación | Cardiología | |

| Respiratorio | ||

| Neurología | ||

| Cuidados Críticos (UCI/UCC) | ||

| Diabetes y Metabólico | ||

| Materno y Neonatal | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de monitoreo de pacientes en India?

El tamaño del mercado de monitoreo de pacientes en India es de USD 2,87 mil millones en 2026 y se prevé que alcance USD 4,16 mil millones en 2031 con una CAGR del 7,68%.

¿Qué segmentos lideran la adopción dentro del mercado de monitoreo de pacientes en India?

Los dispositivos lideraron con una participación de ingresos del 84,92% en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 9,21% a medida que los proveedores adoptan monitoreo gestionado y servicios de integración.

¿Quiénes son los usuarios finales de más rápido crecimiento en India para el monitoreo de pacientes?

Los proveedores de atención médica domiciliaria son los usuarios finales de más rápido crecimiento con una perspectiva de CAGR del 9,44%, respaldados por proyectos piloto de reembolso de telesalud y la caída en los costos de los sensores.

¿Qué aplicación clínica se está expandiendo más rápidamente en el monitoreo de pacientes en India?

El monitoreo neurológico es la aplicación de más rápido crecimiento con una CAGR del 9,08% a medida que los centros de trauma añaden capacidad de monitoreo de presión intracraneal, EEG y oximetría cerebral.

¿Qué marcos de política influyen más en el mercado de monitoreo de pacientes en India?

Las Normas de Dispositivos Médicos 2017 de la CDSCO, el intercambio de datos basado en consentimiento de ABDM, las normas de certificación BIS y los incentivos PLI para dispositivos médicos configuran el cumplimiento, la interoperabilidad y la localización.

¿Qué tan concentrada es la competencia entre los proveedores en el monitoreo de pacientes en India?

La competencia es moderada, con las multinacionales manteniendo aproximadamente el 49,60% de la participación del mercado de monitoreo de pacientes en India en 2025, mientras que los actores nacionales ganan terreno a través del contenido local y la agrupación de servicios.

Última actualización de la página el: