Tamaño y Participación del Mercado de Manufactura Aditiva y Materiales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

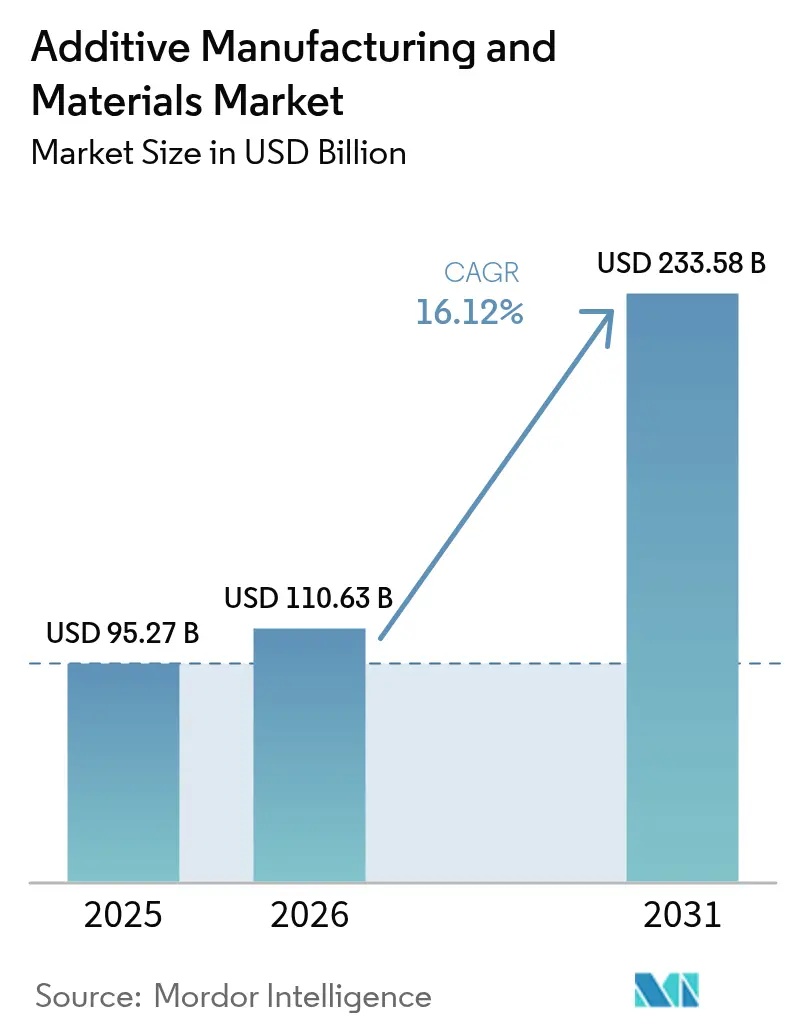

| Tamaño del Mercado (2026) | 110.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 233.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manufactura Aditiva y Materiales por Mordor Intelligence

Se espera que el mercado de manufactura aditiva y materiales crezca de USD 95,27 mil millones en 2025 a USD 110,63 mil millones en 2026 y se prevé que alcance USD 233,58 mil millones en 2031 a una CAGR del 16,12% durante el período 2026-2031. La caída en los precios de los materiales, la demanda aeroespacial de componentes ligeros y la rápida adopción en el sector de la salud desplazan el mercado de manufactura aditiva y materiales del prototipado hacia la producción en volumen. Los programas de estandarización del Instituto Nacional de Estándares y Tecnología (National Institute of Standards and Technology, NIST) y la Sociedad Americana de Pruebas y Materiales (ASTM) proporcionan vías de calificación unificadas que reducen los costes de certificación, mientras que los incentivos gubernamentales en América del Norte, Europa y Asia Pacífico aceleran el despliegue a nivel de fábrica.[1]Instituto Nacional de Estándares y Tecnología, "Programa de Metrología de Manufactura Aditiva," nist.govLa intensidad competitiva aumenta a medida que los proveedores integran software, impresoras y polvos calificados para ofrecer líneas de producción llave en mano que cumplen con los requisitos de tiempo de actividad industrial. Simultáneamente, las políticas de economía circular motivan a los productores a calificar materias primas de polímeros reciclados y metales, creando ventajas de coste y sostenibilidad para las regiones con capacidad establecida de procesamiento de residuos. Las agencias espaciales validan la impresión de metales en órbita, abriendo una frontera a largo plazo para la microproducción in situ que elimina la costosa masa de lanzamiento.

Conclusiones Clave del Informe

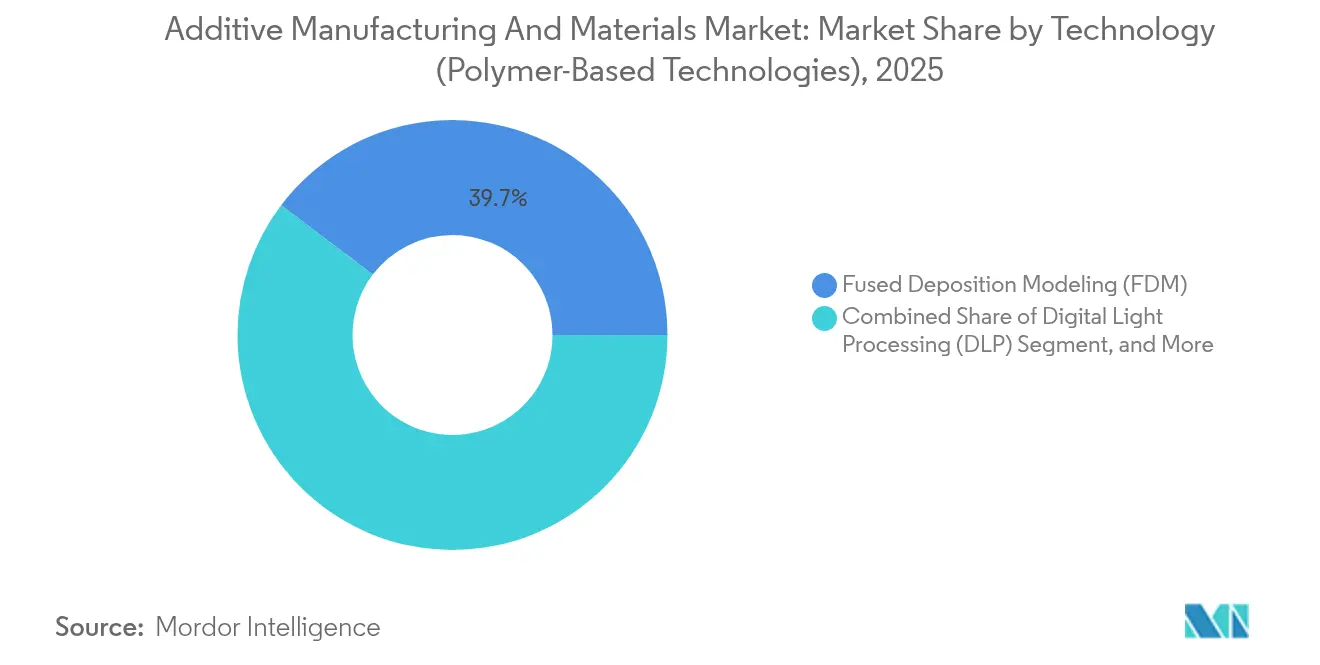

- Por tecnología, el Modelado por Deposición Fundida representó el 39,68% de la participación del mercado de manufactura aditiva y materiales en 2025, mientras que se espera que la Deposición por Energía Dirigida se expanda a una CAGR del 16,98% hasta 2031.

- Por tipo de material, los plásticos captaron el 55,12% de la cuota del tamaño del mercado de manufactura aditiva y materiales en 2025; los termoplásticos de alto rendimiento avanzan a una CAGR del 17,62% hasta 2031.

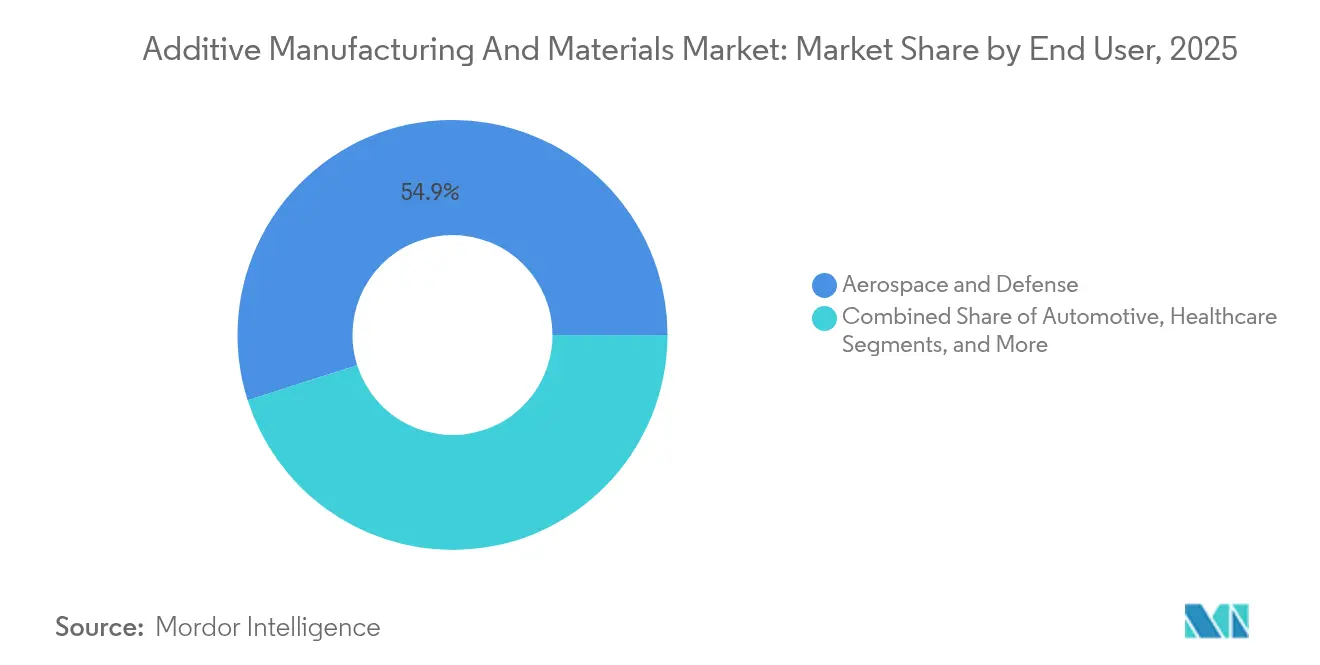

- Por usuario final, el sector aeroespacial y de defensa lideró con una participación de ingresos del 54,90% en 2025, mientras que se proyecta que el sector de la salud registre la CAGR más alta del 16,91% hasta 2031.

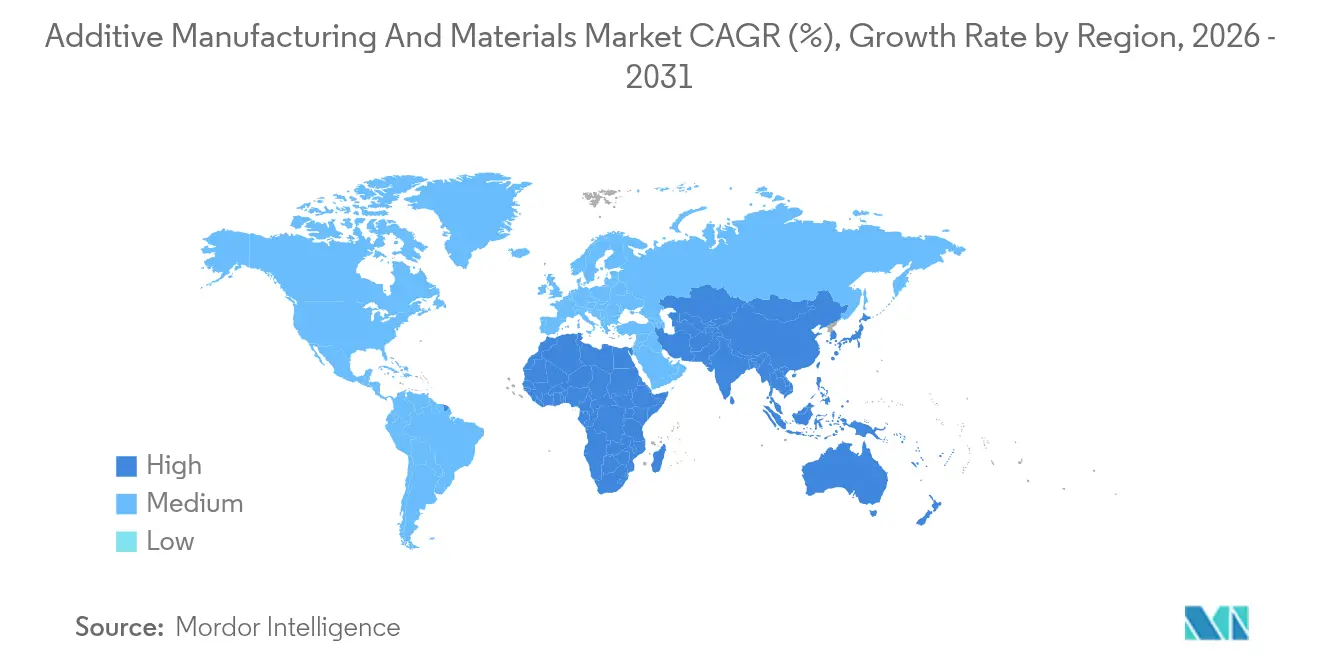

- Por geografía, América del Norte comandó el 36,45% de la participación del mercado de manufactura aditiva y materiales en 2025, mientras que se prevé que Asia Pacífico registre una CAGR del 16,55% durante el período de proyección.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Manufactura Aditiva y Materiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Reducción de peso en aeroespacial y automotriz | +3.2% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Implantes de atención médica específicos del paciente | +2.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Caída de precios de polímeros y polvos metálicos | +2.1% | Global | Corto plazo (≤ 2 años) |

| Financiación gubernamental y alineación de estándares | +2.5% | América del Norte, Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Materias primas recicladas de economía circular | +1.9% | Europa, América del Norte | Mediano plazo (2–4 años) |

| Microproducción in situ para misiones espaciales | +1.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de componentes ligeros en automotriz y aeroespacial

Los fabricantes de equipos originales aeroespaciales condensan ensamblajes de múltiples piezas en geometrías impresas únicas para reducir el peso de las aeronaves y el mantenimiento. La boquilla de combustible impresa de GE Aviation reemplaza veinte componentes y ahorra a las aerolíneas USD 1,6 millones en costes operativos durante la vida útil por aeronave.[2]General Electric, "Estudio de Caso de Manufactura Aditiva de Boquilla de Combustible," ge.comBoeing integra soportes de celosía de titanio en el 787 que reducen el coste de las piezas entre USD 2 y 3 millones al tiempo que cumplen con las normas estructurales. Las empresas automotrices replican esta consolidación en carcasas de baterías y sistemas de frenos para ampliar la autonomía de los vehículos eléctricos. El software de optimización topológica desbloquea formas orgánicas inalcanzables con el mecanizado, otorgando a los primeros adoptantes una ventaja en rendimiento. Las definiciones de la norma ASTM F2792 estandarizan la terminología y las pruebas, ayudando a los certificadores a aprobar piezas críticas para el vuelo con mayor rapidez.

Adopción rápida de implantes de atención médica específicos del paciente

La fusión en lecho de polvo permite implantes de titanio poroso que se adaptan a la anatomía individual, mejorando la osteointegración y reduciendo las tasas de fallo. Stryker ha producido más de 2 millones de dichos dispositivos, demostrando la escalabilidad de los flujos de trabajo aditivos de grado hospitalario.[3]Stryker Corp., "Hitos de Manufactura Aditiva," stryker.comLa guía de punto de atención de la Administración de Alimentos y Medicamentos de EE. UU. (U.S. FDA) permite a los hospitales certificados imprimir guías quirúrgicas in situ, reduciendo los plazos de entrega y los costes de inventario. La producción distribuida desplaza el valor de las fábricas centralizadas a los entornos clínicos, reduciendo las huellas logísticas. La demanda premium impulsa a los proveedores de polvos de cobalto-cromo y titanio a ampliar la capacidad de atomización a pesar de la escasa asignación aeroespacial.

Financiación gubernamental y armonización de estándares

El NIST financia proyectos de metrología que cuantifican la porosidad, el estrés residual y la precisión dimensional en diferentes plataformas de impresoras. America Makes canaliza subvenciones federales hacia equipos de colaboración entre la industria y la academia que califican nuevas aleaciones de acero y níquel para hardware de vuelo. Los comités coordinados de la ASTM e ISO publican conjuntos de parámetros comunes para que las piezas certificadas en una región obtengan aceptación recíproca. Dicha armonización reduce los costes de cumplimiento para los proveedores que ingresan a nuevos sectores verticales, especialmente en medicina y defensa.

La línea Structured Polymers de Evonik procesa plásticos de consumo triturados en polvos uniformes de entre 0,1 µm y 400 µm, conservando un rendimiento mecánico equivalente al de las resinas vírgenes. Las regulaciones europeas monetizan los insumos reciclados a través de créditos fiscales, convirtiendo los flujos de residuos en ingresos. Los sistemas de lecho de polvo láser ya reciclan hasta el 75% del polvo metálico no utilizado durante los ciclos de revestimiento, reduciendo el gasto en materiales. Las marcas aprovechan el etiquetado de sostenibilidad para justificar precios premium y cumplir con los objetivos de carbono de Alcance 3, convirtiendo el cumplimiento ambiental en una palanca de ventas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Alto coste de metales y polímeros de alto rendimiento | -2.7% | Global | Corto plazo (≤ 2 años) |

| Riesgos de filtración de propiedad intelectual | -1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Normas estrictas de medio ambiente, salud y seguridad para el manejo de nanopolvos | -1.5% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad del suministro de aleaciones críticas | -2.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste de metales y polímeros de alto rendimiento

El PEEK, el PEKK y los polvos de titanio de grado aeroespacial se comercializan con primas que los talleres de trabajo más pequeños tienen dificultades para absorber. La capacidad limitada de los atomizadores y los procesos de plasma intensivos en energía elevan los costes de materias primas justo cuando los compradores presionan por precios de volumen. Los proveedores enfrentan una presión entre los clientes que solicitan descuentos y los inversores que exigen gastos en I+D, lo que retrasa el lanzamiento de materiales de próxima generación. Los sectores automotriz y de consumo, por lo tanto, limitan las compras a prototipos o componentes de alto margen hasta que las curvas de costes disminuyan.

Volatilidad de la cadena de suministro en elementos de aleación críticos

La producción de esponja de titanio permanece concentrada en un puñado de naciones, exponiendo a los fabricantes de polvos a shocks geopolíticos. Las tierras raras para superaleaciones enfrentan un riesgo de concentración similar, lo que lleva a los fabricantes de equipos originales a diversificar sus fuentes y precalificar composiciones químicas sustitutivas. La calificación de una nueva aleación para uso en vuelo o implante añade años de pruebas de fatiga, por lo que cualquier interrupción repercute en los programas de producción. Las reservas estratégicas y los contratos a plazo ayudan, pero las cargas de flujo de caja aumentan en un entorno con restricciones de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los procesos de metales lideran el crecimiento premium

La Deposición por Energía Dirigida registra una CAGR del 16,98%, respaldada por la reparación de motores aeroespaciales donde piezas a escala de metros superan los volúmenes de construcción del lecho de polvo. Este segmento se beneficia de la materia prima de alambre que cuesta entre un 30 y un 50% menos que el polvo y recupera el material no utilizado en otros sistemas. El Modelado por Deposición Fundida, sin embargo, retiene el 39,68% de la participación del mercado de manufactura aditiva y materiales debido a su ubicuidad en educación, diseño y accesorios industriales de baja tensión. Las plataformas híbridas de CNC-aditivo fusionan el revestimiento láser con el fresado de cinco ejes para cumplir los objetivos de tolerancia y rugosidad superficial en una sola configuración.

La Fusión en Lecho de Polvo sigue siendo el referente para implantes ricos en celosía y componentes de turbobomba de cohetes que requieren alturas de capa inferiores a 80 µm. La Inyección de Aglutinante evoluciona para carcasas de bombas de acero y moldes de fundición en arena, ofreciendo ventajas de rendimiento cuando se resuelven los cuellos de botella en la sinterización. Los sistemas volumétricos de microondas emergentes prometen ganancias de velocidad de un orden de magnitud, presagiando un futuro en el que el tiempo de construcción ya no dicta la economía unitaria.

Por Tipo de Material: Los polímeros de alto rendimiento se aceleran

Los plásticos mantienen el 55,12% de la participación del tamaño del mercado de manufactura aditiva y materiales en 2025, impulsados por la demanda de prototipado de ABS y PLA. Los termoplásticos de alto rendimiento registran una CAGR del 17,62% a medida que las cabinas aeroespaciales, los interiores ferroviarios y las cubiertas de baterías de vehículos eléctricos requieren cumplimiento con las normas de llama, humo y toxicidad a temperaturas elevadas. La participación del mercado de manufactura aditiva y materiales se inclina hacia las materias primas metálicas en motores, trenes de aterrizaje y vástagos ortopédicos, donde las aleaciones de titanio ofrecen relaciones óptimas resistencia-peso. Los filamentos de PA12 reforzados con fibra de carbono proporcionan rigidez direccional para estructuras de drones y artículos deportivos, difuminando la línea entre las clases de polímeros y compuestos.

Los filamentos de PET-G reciclado satisfacen a las marcas de electrónica de consumo que persiguen objetivos de embalaje de circuito cerrado, mientras que los polvos de cobre con más del 95% de conductividad desbloquean los devanados de motores e intercambiadores de calor. Los proveedores de materiales incluyen parámetros de proceso digitales con cada lote, garantizando construcciones correctas a la primera que reducen los costes de prueba y error para los usuarios finales.

Por Usuario Final: La atención médica crece más rápido

El sector aeroespacial y de defensa representó el 54,90% de la participación del mercado de manufactura aditiva y materiales en 2025, anclado por boquillas de combustible calificadas para vuelo, soportes para satélites y revestimientos de entradas hipersónicas. La atención médica ofrece la CAGR más rápida del 16,91% a medida que los hospitales imprimen placas craneales adaptadas al paciente, jaulas espinales y modelos quirúrgicos directamente a partir de tomografías computarizadas. Los laboratorios dentales adoptan escáneres intraorales e impresoras de resina para enviar coronas el mismo día, multiplicando por diez el rendimiento respecto al fresado. Los fabricantes de automóviles intensifican el despliegue de pinzas de freno ligeras y soportes con optimización topológica que amplían la autonomía de los vehículos eléctricos varios kilómetros por carga. Los fabricantes de equipos originales de maquinaria industrial adoptan piezas de repuesto bajo demanda para minimizar los gastos generales de almacén y el tiempo de inactividad en campo.

Análisis Geográfico

América del Norte comanda el 36,45% del tamaño del mercado de manufactura aditiva y materiales en 2025, respaldada por presupuestos de defensa, iniciativas de exploración del espacio profundo de la NASA y un ecosistema de proveedores maduro. Los incentivos fiscales federales y las normas de deducción de I+D de la Sección 174 recompensan la inversión de capital en nuevas líneas de producción. La guía 510(k) de la Administración de Alimentos y Medicamentos (FDA) para implantes impresos en 3D acelera el tiempo de comercialización para los fabricantes de equipos originales de dispositivos médicos, reforzando el consumo doméstico de polvos.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 16,55% a medida que China financia a los campeones nacionales de impresoras para reducir la dependencia de las piezas de motor importadas. El clúster nacional de Manufactura Aditiva de Singapur certifica aleaciones aeroespaciales y capacita técnicos, convirtiendo a la isla en un centro de exportación regional. El programa de Incentivos Vinculados a la Producción de India subvenciona la compra de impresoras de metal para los sectores automotriz y energético, mientras que el Centro de Investigación Cooperativa de Australia avanza en la atomización de polvos de titanio a partir de minerales locales.

Europa se centra en la sostenibilidad; el paquete Fit-for-55 de la UE impulsa a los fabricantes de equipos originales a imprimir soportes ligeros que reduzcan las emisiones de los vehículos. La Agencia Espacial Europea demuestra la primera pieza de acero inoxidable fabricada a bordo de la Estación Espacial Internacional, validando la impresión en microgravedad para la infraestructura lunar. Los fabricantes de automóviles alemanes codesarrollan aleaciones de aluminio-silicio que se sueldan a la perfección sin defectos de fisuración en caliente, estableciendo un referente para aplicaciones relevantes en caso de colisión.

Panorama regulatorio

La regulación de la fabricación aditiva (AM) sigue centrándose en la seguridad, la calificación y la evaluación de la conformidad, con los organismos de normalización proporcionando los principales anclajes de cumplimiento en todos los sectores. ISO avanza en marcos de seguridad de máquinas y capacidad de proceso, incluida la publicación de ISO/ASTM 52938-1:2025, que cubre los requisitos de seguridad para máquinas metálicas de fusión de lecho de polvo basada en láser (PBF-LB), y avances en ISO/ASTM DIS 52966 hacia un marco de calificación para categorizar las capacidades de los procesos de AM. En Estados Unidos, los programas de estandarización y medición liderados por NIST y ASTM siguen siendo vías clave que reducen la fricción de certificación en aplicaciones aeroespaciales y médicas.

En 2026, la actividad política también se centró en acelerar la calificación de piezas críticas para la seguridad y en aclarar la exposición comercial. El Departamento de Transporte de EE. UU. publicó su estrategia CM4QC para acelerar la calificación y certificación de componentes metálicos de AM intensivos en procesos para la aviación, reforzando los materiales computacionales y la evidencia digital en los flujos de aceptación. Por separado, una actualización del Servicio de Investigación del Congreso de EE. UU. señaló que la USTR no propuso aranceles adicionales sobre equipos de AM para 2026, con posibles ajustes aplazados a junio de 2027, lo que reduce la incertidumbre a corto plazo para el abastecimiento de bienes de capital y la planificación de producción plurianual.

Análisis de la cadena de valor

La cadena de valor de AM abarca la producción de materia prima (filamentos poliméricos, resinas fotopoliméricas y polvos metálicos atomizados por gas), fabricantes de impresoras (plataformas de polímero y metal), software de proceso y preparación de construcción, posprocesamiento (desempolvado, tratamiento térmico, HIP, mecanizado, acabado superficial), calificación e inspección (metrología, TC, ensayos mecánicos), y modelos de distribución que van desde oficinas de servicio hasta células de producción internas. Para usuarios finales industriales como aeroespacial, defensa y salud, los paquetes de datos de calificación y los conjuntos de parámetros repetibles funcionan cada vez más como activos centrales de la cadena de valor junto con el hardware. Determinan la selección de materiales, la aprobación de proveedores y la capacidad de trasladar diseños entre flotas de máquinas.

Los cuellos de botella siguen concentrándose en torno a protocolos de calificación estandarizados, la propiedad fragmentada de los datos y los largos plazos de entrega de materias primas de grado aeroespacial, lo que ralentiza la escalabilidad del prototipo a la producción en serie. En 2026, la colaboración industrial y los modelos de inventario digital cobraron mayor protagonismo. La Additive Manufacturing Alliance se formó en torno a importantes participantes del ecosistema (incluidos Ansys, EOS, HP, Materialise, Nikon SLM Solutions, Renishaw y Stratasys) para apoyar la adopción industrial mediante estándares y comunicación compartidos, mientras que asociaciones como la de Würth Additive Group con B9Creations impulsaron flujos de trabajo de repuestos bajo demanda a través de Digital Inventory Services. Iniciativas público-privadas como ARC y el Exascale Foundry del Oak Ridge National Laboratory también señalan una mayor integración de las plataformas de fabricación distribuida con la computación de alto rendimiento para comprimir los ciclos de calificación y producción de piezas de misión crítica.

Panorama Competitivo

Prevalece la fragmentación del mercado, aunque las pérdidas crecientes impulsan a los fabricantes de equipos originales a consolidarse. Los cuatro principales proveedores públicos registraron colectivamente USD 986,2 millones en pérdidas netas durante el último ejercicio fiscal, lo que generó fusiones que buscan sinergias de costes en lugar de crecimiento de ingresos. La adquisición de Desktop Metal por parte de Nano Dimension por USD 183 millones une plataformas de polímeros y metales para ofrecer una suite de producción integral. Stratasys adquiere la propiedad intelectual compuesta de Arevo, añadiendo la deposición de fibra continua que cumple con los objetivos de resistencia aeroespacial al tiempo que reduce la masa.

Los proveedores se diversifican hacia polvos certificados y equipos de postprocesamiento para capturar márgenes recurrentes a medida que los precios del hardware disminuyen. Los registros ISO 9001 y AS9100 se convierten en requisitos previos para las órdenes de compra aeroespaciales, eliminando a los participantes con insuficiente capitalización. Las empresas de mecanizado híbrido como United Grinding integran módulos de revestimiento láser en fresas de cinco ejes, unificando los flujos de trabajo para álabes de turbinas e insertos de herramientas. La integración hacia adelante se extiende al software; los códigos de simulación de construcción aprovechan modelos multifísicos para predecir la distorsión, reduciendo las tasas de desperdicio y acortando los ciclos de diseño.

Líderes de la Industria de Manufactura Aditiva y Materiales

3D Systems Corporation

Stratasys Ltd

EnvisionTEC GmbH

Exone Company

General Electric Company (GE Additive)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La disponibilidad de materiales y las materias primas listas para calificación representan un espacio en blanco visible a medida que los usuarios finales pasan del prototipado a una producción de mayor volumen, particularmente en polvos metálicos para aplicaciones de defensa, aeroespacial y energía. Las inversiones recientes y la financiación pública destacan esta dirección. En abril de 2026, 6K Additive inició la construcción de una expansión de 45 acres en Burgettstown, Pensilvania, con el apoyo de una subvención DPA Título III de 23,4 millones de USD, con el objetivo de aumentar la capacidad de polvo (de 200 a 1.000 toneladas métricas anuales). En Europa, SSAB anunció en junio de 2026 una expansión de la capacidad de producción de polvo de acero en Oxelosund, Suecia, lo que indica una mayor atención a carteras de aleaciones más amplias y a la resiliencia del suministro regional.

Una segunda área de oportunidad es la industrialización a escala de producción respaldada por flujos de trabajo certificados, donde el software, la integración en fábrica y los materiales específicos para aplicaciones se están convirtiendo en diferenciadores junto con el rendimiento de las impresoras. Las acciones empresariales de 2026 refuerzan este cambio: Velo3D anunció un gran campus de producción en Livermore, California, para apoyar la AM metálica en serie, e IperionX recaudó capital en julio de 2026 para expandir sus operaciones de titanio en EE. UU. y avanzar en su Camden Titanium Project, abordando directamente las preocupaciones críticas sobre el suministro de aleaciones señaladas por los fabricantes de equipos originales. Programas paralelos en el sector aeroespacial, incluido el énfasis de Safran en la fabricación aditiva dentro del programa de motores CFM RISE, mantienen los estándares de calificación (ASTM/ISO y expectativas de certificación de aviación) estrechamente vinculados a la escalabilidad comercial. Esto crea oportunidades para proveedores que puedan combinar materiales certificados, parámetros validados y registros digitales de calidad trazables.

Desarrollos recientes del sector

- Junio de 2026: Stratasys presentó FDM PA6/66-GF30-FR, un compuesto retardante de llama para los sistemas Fortus 450mc y F900, con referencias de cumplimiento que incluyen EN 45545-2 HL2 y FMVSS 302. El lanzamiento amplía las aplicaciones de transporte y ferroviarias direccionables donde el cumplimiento de materiales condiciona las decisiones de compra y acorta los ciclos de calificación para piezas de producción.

- Mayo de 2026: Stratasys firmó un acuerdo definitivo para adquirir Markforged, Inc. (una filial de Nano Dimension) por 42,5 millones de USD en efectivo, excluyendo la línea de productos de Metal Binder Jetting. La transacción avanza la consolidación entre proveedores de plataformas y fortalece el posicionamiento de Stratasys en los flujos de trabajo aeroespacial, de defensa e industrial, al añadir activos complementarios y alcance de base instalada.

- Noviembre de 2024: United Grinding Group adquirió GF Machining Solutions, combinando módulos de rectificado, electroerosión (EDM) y aditivos bajo un mismo paraguas para flujos de trabajo de fabricación híbrida. El movimiento apoya una integración más estrecha de las etapas de construcción aditiva con el acabado de precisión, algo fundamental para cumplir los requisitos de superficie y tolerancia en herramientas aeroespaciales e industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos totales generados por la fabricación aditiva, que abarcan impresoras y hardware relacionado, software y servicios, y los materiales utilizados para imprimir piezas, en las principales industrias de uso final a nivel mundial.

Exclusiones de alcance: excluimos los ingresos del mecanizado por sustracción tradicional y del moldeo convencional, a menos que estén agrupados y facturados como parte de un proyecto de fabricación aditiva.

Descripción general de la segmentación

- Por Tecnología

- Tecnologías Basadas en Polímeros

- Modelado por Deposición Fundida (FDM)

- Estereolitografía (SLA)

- Procesamiento Digital de Luz (DLP)

- Inyección de Material (PolyJet)

- Inyección de Aglutinante - Polímeros

- Tecnologías Basadas en Metales

- Fusión en Lecho de Polvo (SLM, EBM)

- Deposición por Energía Dirigida

- Tecnologías Basadas en Cerámica

- Cerámica SLA

- Inyección de Aglutinante de Cerámica

- Otras Tecnologías

- Tecnologías Basadas en Polímeros

- Por Tipo de Material

- Polímeros

- Termoplásticos de Uso General (ABS, PLA)

- Plásticos de Ingeniería (PA, PEEK)

- Resinas Fotopolímeras

- Termoplásticos de Alto Rendimiento (ULTEM, PEKK)

- Metales

- Aleaciones de Titanio

- Aleaciones de Aluminio

- Aceros Inoxidables

- Superaleaciones de Níquel

- Metales Preciosos

- Cerámicas

- Alúmina

- Zirconia

- Carburo de Silicio

- Materias Primas de Materiales Compuestos y Otros Materiales Emergentes

- Polímeros

- Por Usuario Final

- Aeroespacial y Defensa

- Automotriz

- Atención Médica

- Dispositivos Médicos

- Dental

- Maquinaria Industrial

- Productos de Consumo

- Construcción

- Educación e Investigación

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de hechos simple sobre dónde se está adoptando la fabricación aditiva y cómo está cambiando la demanda entre polímeros y metales. Para ello, nos basamos en fuentes públicas como la Oficina del Censo de EE. UU. (producción industrial y envíos), Eurostat (producción industrial y comercio), UN Comtrade (flujos comerciales transfronterizos para categorías relevantes de materiales y equipos) y el USGS (indicadores de suministro de metales y minerales que influyen en la disponibilidad de polvos). También utilizamos fuentes como publicaciones de ISO y ASTM para captar señales de estandarización, junto con revistas revisadas por pares que siguen las tendencias de preparación de procesos y calificación de materiales.

Junto a esto, revisamos informes anuales de empresas, presentaciones a inversores, transcripciones de llamadas de resultados y prensa sectorial de confianza para mapear el alcance de los productos, las narrativas de precios y las declaraciones de expansión de capacidad. Cuando resulta útil, se utilizan suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y bases de datos de envíos de importación y exportación a nivel de envío para verificar las señales de crecimiento e identificar el momento de nuevos lanzamientos. Las fuentes documentales enumeradas aquí no son exhaustivas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar qué se está comprando realmente y cómo se factura en el mercado, ya que muchas ofertas se venden en paquetes (hardware más contratos de servicio, o materiales vinculados a plataformas de impresoras). Hablamos con una combinación de actores relacionados con equipos y materiales, socios de canal y grandes usuarios finales en APAC, EMEA y América, y luego utilizamos estas aportaciones para validar las tasas de adopción, la evolución del precio de venta promedio y el ritmo de las implementaciones de uso en producción frente a la demanda de prototipado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos de alto nivel (CXO): 12% | APAC: 44% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 41% | EMEA: 29% |

| Actores más pequeños: 18% | Gerentes: 47% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las señales de base instalada, los indicadores de producción y comercio, y la adopción de la demanda de uso final se convierten en un fondo de gasto realista para la fabricación aditiva en todas las regiones. El modelo se corrobora luego con aproximaciones selectivas de abajo hacia arriba, como el muestreo de proveedores y canales representativos para convertir el impulso de envíos reportado en ingresos implícitos, seguido de comprobaciones de precio por volumen para materiales donde los datos son más claros.

Los insumos clave utilizados para mantener el cálculo fundamentado incluyen el cambio de mezcla entre la impresión de polímeros y metales, las tendencias de precio de venta promedio para impresoras y polvos calificados, las tasas de utilización de las máquinas de producción, la proporción de impresión que pasa del prototipado a la producción en serie, y las señales de adopción específicas del sector en aeroespacial y defensa, salud, automoción y aplicaciones industriales. Cuando existen vacíos en los volúmenes públicamente visibles, aplicamos rangos conservadores informados por entrevistas, y luego estrechamos el rango mediante verificaciones cruzadas como el movimiento de importación y exportación, la intensidad de patentes y las expansiones de capacidad divulgadas. La previsión se realiza principalmente mediante análisis de escenarios respaldado por un pequeño conjunto de factores que los expertos pueden validar, lo que ayuda a separar los picos de demanda puntuales de una adopción más duradera.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación de señales independientes, seguida de comprobaciones de varianza a nivel de región, tecnología y uso final, de modo que los totales no crezcan más rápido de lo que permite la lógica de adopción subyacente. Cuando una cifra parece desviada, se rastrea hasta el supuesto específico, como la evolución del precio, la utilización o la proporción agrupada de servicios, y luego se revisa antes de pasar a revisión.

Se sigue un proceso de revisión de analistas en varios pasos, en el que se cuestionan los valores atípicos y se comparan los supuestos con publicaciones secundarias recientes y comentarios de las entrevistas. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando se producen eventos materiales como cambios importantes de precios, cambios de política o adiciones de capacidad de cambio escalonado. Antes de la entrega, se completa una revisión final para que la visión del mercado refleje los últimos desarrollos disponibles.

Tamaño del mercado mundial de fabricación aditiva y materiales de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para la fabricación aditiva y los materiales relacionados a menudo varían porque el mercado puede contabilizarse solo como materiales, solo como hardware, o como un ecosistema agrupado que incluye servicios y software. Las diferencias también aparecen cuando una fuente se basa en visiones de proveedores lideradas por envíos, mientras que otra se apoya más en curvas de adopción de uso final, lo que puede desplazar el nivel del año base y la trayectoria de crecimiento implícita.

Los mayores impulsores de brecha en este mercado son qué se incluye en los ingresos (especialmente contratos de servicio y software vinculado a plataformas de impresoras), cómo se maneja el precio del polvo metálico a medida que se escalan los volúmenes, y si la demanda intensiva en prototipado se mezcla con las implementaciones de uso en producción de la misma manera en todas las regiones. Otra fuente común de dispersión es el momento de actualización, ya que los anuncios sobre nuevas líneas de producción o logros de calificación pueden cambiar rápidamente los supuestos a corto plazo, y esos cambios no se reflejan al mismo tiempo en todos los modelos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 95,27 mil millones de USD (2025) | |

| Editor de la industria A | 47,20 mil millones de USD (2025) | Esta cifra normalmente aplica una interpretación más estricta de lo que se contabiliza, lo que puede subestimar los ingresos agrupados cuando el hardware, los materiales y los servicios se contratan juntos, y también puede aplicar precios más conservadores a corto plazo para sistemas industriales. |

| Editor de la industria B | 38,77 mil millones de USD (2025) | Esta estimación se centra en los materiales, por lo que no se incluyen los ingresos de equipos, software y servicios, y el total se mantiene más bajo aunque la adopción esté aumentando en las mismas industrias de uso final. |

La tabla muestra que la mayor parte de la dispersión proviene de si la cifra se limita a los materiales o corresponde a un total del ecosistema, y luego de cómo se tratan los contratos agrupados en el cálculo. Al contabilizar toda la cadena de valor de la fabricación aditiva solo cuando está claramente vinculada a flujos de trabajo aditivos (incluidos los servicios y el software vendidos junto con el hardware), el total de 2025 es más alto de una manera que sigue siendo trazable a las verificaciones de adopción y precios, una elección de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecen los ingresos en el mercado de manufactura aditiva y materiales?

Se proyecta que las ventas globales aumenten de USD 110,63 mil millones en 2026 a USD 233,58 mil millones en 2031, lo que equivale a una CAGR del 16,12%.

¿Qué tecnología lidera los envíos unitarios hoy en día?

El Modelado por Deposición Fundida sigue siendo el líder en volumen, con una participación de mercado del 39,68% en 2025.

¿Qué segmento se expande más rápidamente?

La Deposición por Energía Dirigida es el segmento tecnológico de más rápido crecimiento, con una CAGR proyectada del 16,98% hasta 2031.

¿Por qué se acelera la adopción en el sector de la salud ahora?

La guía de la FDA y los implantes probados como los dispositivos de titanio poroso de Stryker permiten a los hospitales imprimir piezas específicas del paciente, impulsando una CAGR del 16,91% en el segmento.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia Pacífico crezca a una CAGR del 16,55%, respaldada por incentivos gubernamentales, bases de fabricación en expansión y ambiciosas aspiraciones aeroespaciales.

¿Cómo influye la sostenibilidad en las elecciones de materiales?

Los polvos de polímeros reciclados y metales reducen los costes y la huella de carbono, alineándose con las políticas de economía circular de la UE y la creciente demanda de cadenas de suministro de bajo impacto.

Última actualización de la página el: