Tamaño y Participación del Mercado de Monitoreo de Vibraciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

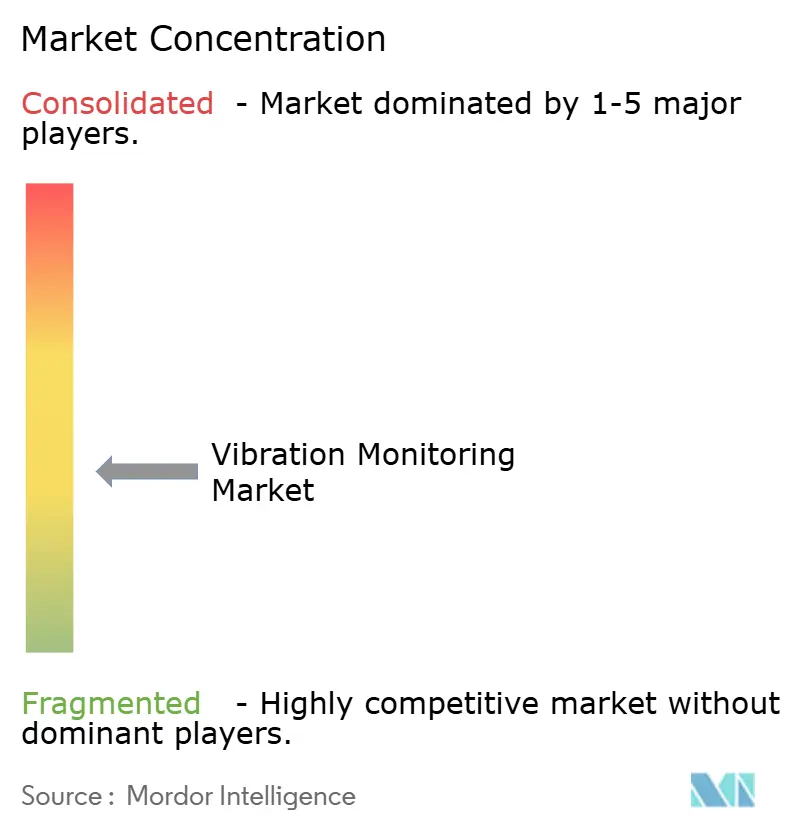

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Vibraciones por Mordor Intelligence

El tamaño del mercado de monitoreo de vibraciones en 2026 se estima en USD 1,99 mil millones, creciendo desde el valor de 2025 de USD 1,87 mil millones, con proyecciones para 2031 que muestran USD 2,68 mil millones, creciendo a una CAGR del 6,21% durante 2026-2031. El creciente reconocimiento del alto costo de las fallas no planificadas de maquinaria está desplazando las estrategias de mantenimiento de enfoques reactivos a predictivos, impulsando una inversión constante en monitoreo basado en condiciones en los sectores de petróleo y gas, generación de energía y manufactura discreta. Los sensores IIoT inalámbricos, la analítica en el borde y las plataformas en la nube están convergiendo para reducir los costos de recopilación de datos, ampliar la cobertura a activos de difícil acceso y habilitar perspectivas prescriptivas que prolongan la vida útil de los activos. La mayor presión regulatoria en industrias peligrosas, el aplazamiento del retiro de plantas de carbón envejecidas y los programas de manufactura inteligente respaldados por gobiernos en Asia aceleran aún más la demanda. La intensidad competitiva está aumentando a medida que los principales actores de automatización integran la analítica de vibraciones en ecosistemas más amplios de gemelos digitales, elevando las barreras de entrada para los proveedores independientes de sensores y fortaleciendo las perspectivas de crecimiento a largo plazo del mercado de monitoreo de vibraciones.

Conclusiones Clave del Informe

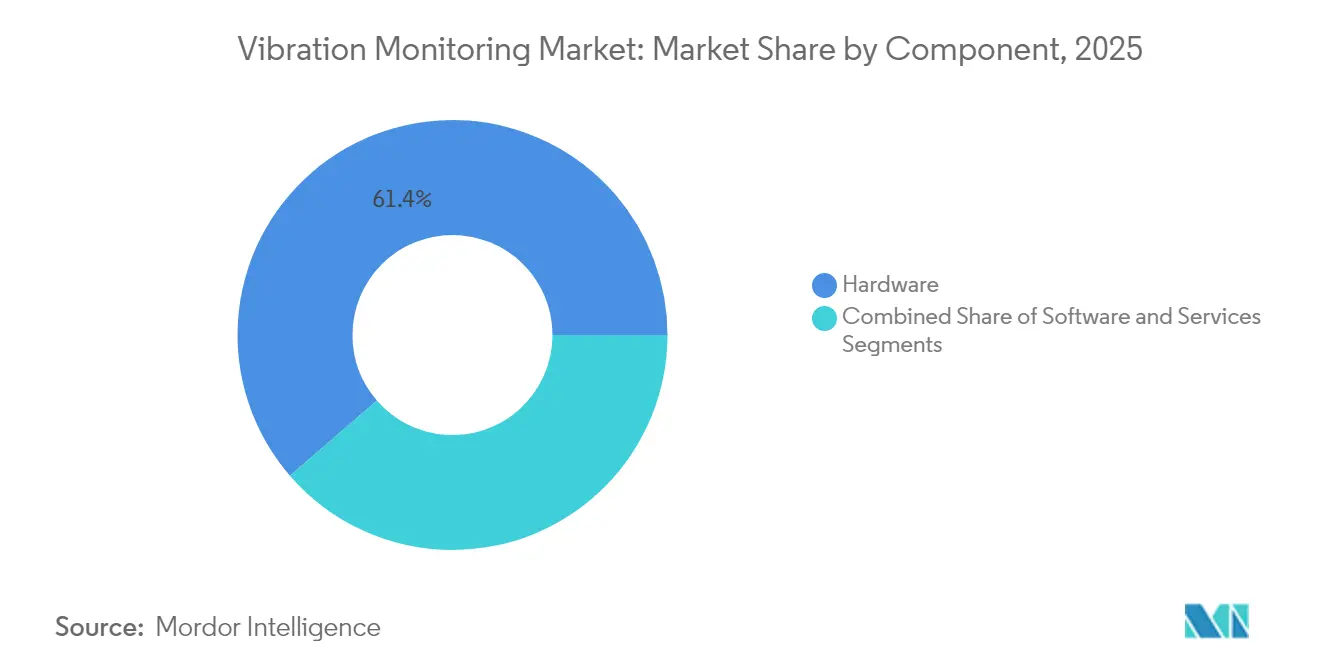

- Por componente, el hardware retuvo el 61,35% de la participación del mercado de monitoreo de vibraciones en 2025, mientras que los servicios registraron la perspectiva de CAGR más rápida del 7,55% hasta 2031.

- Por proceso de monitoreo, se espera que los sistemas en línea/continuos lideren con una participación de ingresos del 54,40% del mercado de monitoreo de vibraciones en 2025; se prevé que el monitoreo remoto inalámbrico se expanda a una CAGR del 8,93% hasta 2031.

- Por tecnología de red, las instalaciones cableadas representaron el 69,10% del tamaño del mercado de monitoreo de vibraciones en 2025; sin embargo, se proyecta que las redes inalámbricas crezcan a una CAGR del 10,18% entre 2026 y 2031.

- Por usuario final, el sector de petróleo y gas representó una participación del 29,65% del tamaño del mercado de monitoreo de vibraciones en 2025, mientras que se proyecta que el sector de alimentos y bebidas avance a una CAGR del 8,22% de 2026 a 2031.

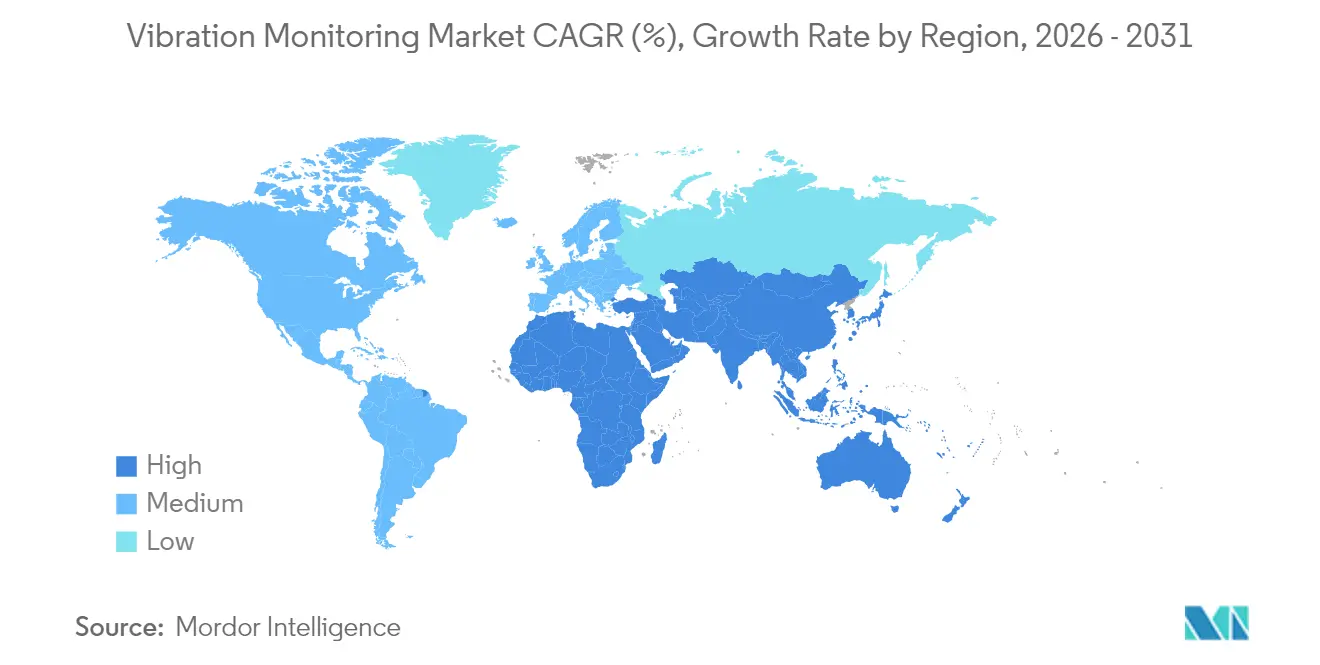

- Por geografía, América del Norte dominó el mercado de monitoreo de vibraciones, representando una participación de ingresos del 36,55% en 2025. Se espera que Asia registre la CAGR más rápida del 8,34% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Vibraciones

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Adopción Creciente de Sensores Inalámbricos Habilitados por IIoT en Zonas Peligrosas | +1.8% | Global, con concentración en operaciones costa afuera en Oriente Medio y América del Norte | Mediano plazo (2-4 años) |

| Transición del Monitoreo Periódico al Monitoreo Continuo en Línea en Turbinas de Generación de Energía | +1.5% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Mantenimiento Predictivo Basado en Criticidad de Activos por Operadores Costa Afuera de Petróleo y Gas | +1.2% | Núcleo en Oriente Medio, con extensión al Mar del Norte y el Golfo de México | Corto plazo (≤ 2 años) |

| Programas de Manufactura Inteligente Financiados por el Gobierno que Impulsan la Demanda de Acelerómetros MEMS | +1.0% | Núcleo en Asia-Pacífico, con impacto secundario en Europa | Mediano plazo (2-4 años) |

| Plantas de Carbón Envejecidas que Incorporan Monitoreo de Vibraciones para Extensión de Vida Útil | +0.8% | América del Sur, Europa del Este y mercados selectos de Asia | Largo plazo (≥ 4 años) |

| Integración de IA y Aprendizaje Automático en Plataformas de Analítica Predictiva | +0.7% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Sensores Inalámbricos Habilitados por IIoT en Zonas Peligrosas

Los sensores de vibración inalámbricos intrínsecamente seguros están reemplazando las soluciones cableadas en refinerías, plantas químicas y plataformas costa afuera, ya que los operadores buscan minimizar la exposición humana y los gastos de mantenimiento. El Monitor de Vibración Inalámbrico AMS de Emerson, que opera con WirelessHART y proporciona una vida útil de batería de tres a cinco años, ilustra cómo los dispositivos modernos combinan ahora la acelerometría triaxial con analítica prescriptiva integrada, permitiendo la cobertura remota de bombas, compresores y trampas de vapor. El despliegue de Aramco de 454 nodos de vibración inalámbricos en la Planta de Gas Fadhili muestra la escalabilidad de estas soluciones en entornos peligrosos a gran escala. La mejora en la seguridad de protocolos y el procesamiento en el borde continúan reduciendo el costo total de propiedad, respaldando una aceptación más amplia en el mercado de monitoreo de vibraciones.[1]Emerson, "AMS Wireless Vibration Monitor," emerson.com

Transición del Monitoreo Periódico al Monitoreo Continuo en Línea en Turbinas de Generación de Energía

Las empresas de servicios públicos de energía están abandonando las inspecciones basadas en rutas en favor de sensores permanentes que transmiten datos de alta resolución a centros remotos atendidos por especialistas en equipos rotativos. El servicio de Monitoreo y Diagnóstico Remoto de GE Vernova conecta miles de puntos de datos de turbinas de vapor y gas a analítica en la nube que detecta anomalías uno o dos meses antes de la falla, permitiendo una programación optimizada de paradas. Las plantas de ciclo combinado se benefician más porque los cambios rápidos de carga introducen patrones de vibración que las inspecciones trimestrales convencionales pasan por alto. Con los fabricantes de equipos originales que ahora incluyen garantías de rendimiento vinculadas al cumplimiento del monitoreo continuo, la demanda de sistemas siempre activos en el mercado de monitoreo de vibraciones está preparada para crecer de manera constante.

Mandatos de Mantenimiento Predictivo Basado en Criticidad de Activos por Operadores Costa Afuera de Petróleo y Gas

Los productores en el Golfo Arábigo, el Mar del Norte y el Golfo de México clasifican los activos rotativos según las consecuencias de falla; los compresores y las bombas de inyección de agua en los niveles superiores deben contar ahora con vigilancia continua de vibraciones. Estudios en campos de los Emiratos Árabes Unidos y Arabia Saudita muestran que la integración de datos de vibración, proceso y estrés de vida útil reduce el tiempo de inactividad no planificado en máquinas críticas en porcentajes de dos dígitos. Los organismos reguladores están reconociendo el monitoreo de condición en línea como una medida formal de mitigación de riesgos, reforzando la adopción en el mercado de monitoreo de vibraciones.

Programas de Manufactura Inteligente Financiados por el Gobierno que Impulsan la Demanda de Acelerómetros MEMS

Las subvenciones de fábricas inteligentes de Asia subsidian la incorporación de sensores, plataformas de datos y capacitación de la fuerza laboral. El plan de política de China para 2024 y la hoja de ruta de semiconductores de Japón para 2025 exigen una amplia adopción de dispositivos de medición basados en MEMS en las líneas de ensamblaje. Los acelerómetros MEMS ofrecen menor consumo de energía y una integración más estrecha con Ethernet industrial, lo que los hace ideales para instalaciones de alta densidad. Los despliegues subsidiados están creando un segmento de demanda de rápido crecimiento dentro del mercado de monitoreo de vibraciones.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de Analistas de Vibraciones con Certificación ISO 18436-2 | -1.1% | Global, particularmente aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Costos de Refuerzo de Ciberseguridad para Pasarelas de Monitoreo Conectadas a la Nube | -0.9% | América del Norte y Europa, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Percepción de Bajo Retorno sobre la Inversión en Líneas de Procesamiento por Lotes de Alimentos con Bajo Tiempo de Funcionamiento | -0.6% | Global, con concentración en mercados emergentes de procesamiento de alimentos | Mediano plazo (2-4 años) |

| Estándares Inalámbricos Fragmentados que Causan Problemas de Interoperabilidad | -0.4% | Global, con impacto particular en instalaciones de múltiples proveedores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Analistas de Vibraciones con Certificación ISO 18436-2

Los sistemas modernos generan conjuntos de datos grandes y complejos que aún requieren interpretación experta para confirmar fallas en las máquinas. Capacitar a un analista al nivel ISO 18436-2 toma de dos a tres años, y la oferta está rezagada respecto a la demanda industrial, especialmente en economías de rápido crecimiento. Muchas empresas responden externalizando los diagnósticos o implementando analítica automatizada; sin embargo, las fallas complejas en turbomaquinaria a menudo requieren juicio humano, lo que modera la expansión en partes del mercado de monitoreo de vibraciones.[2]Analog Devices, "MEMS Accelerometers for Condition Monitoring," analog.com

Costos de Refuerzo de Ciberseguridad para Pasarelas de Monitoreo Conectadas a la Nube

Cifrar flujos de datos, segmentar redes OT/IT y cumplir con IEC 62443 o ISO 27001 añade entre un 20% y un 30% a los presupuestos de los proyectos. Los operadores con márgenes reducidos retrasan las actualizaciones hasta que las plantillas de seguridad maduren o las arquitecturas híbridas resulten asequibles. La carga de costos es más aguda para las pequeñas y medianas empresas, lo que ralentiza la adopción basada en la nube en segmentos del mercado de monitoreo de vibraciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan la Creación de Valor

El hardware lideró el mercado de monitoreo de vibraciones con el 61,35% de los ingresos en 2025, subrayando el papel central de los acelerómetros, los captadores de velocidad y las sondas de proximidad en cada instalación. Los acelerómetros dominan porque abarcan amplios rangos de frecuencia y se montan fácilmente en bombas, motores y cajas de engranajes, mientras que los transductores de desplazamiento siguen siendo obligatorios en turbinas de alta velocidad. Se espera que la participación del hardware se modere a medida que los sensores MEMS y ópticos amplíen el alcance de las aplicaciones y reduzcan el costo por nodo. Sin embargo, los servicios registran la CAGR más sólida del 7,55% hasta 2031, a medida que los usuarios se orientan hacia contratos basados en resultados que incluyen analítica de datos, diagnósticos y recomendaciones de mantenimiento. El software evoluciona en paralelo, migrando de visores de espectro en sitio a plataformas en la nube que aplican aprendizaje automático y correlación de gemelos digitales, permitiendo a los proveedores asegurar ingresos recurrentes. El AXO 315 de TDK Tronics, un acelerómetro MEMS digital de reequilibrio de fuerza, ejemplifica cómo los sensores ricos en firmware difuminan la línea entre hardware y servicios de software.

El creciente énfasis en perspectivas predictivas posiciona a los proveedores de servicios como socios estratégicos en lugar de proveedores transaccionales. Los contratos de servicios gestionados que cobran por activo monitoreado o por tiempo de inactividad evitado alinean los incentivos y amplían la demanda de suscripciones de analítica. Las grandes empresas de automatización aprovechan las redes de servicio globales para capturar este valor, mientras que las empresas de diagnóstico especializadas se enfocan en modos de falla complejos. A medida que la escasez de mano de obra se intensifica, los diagnósticos automatizados ganan terreno, reforzando el crecimiento liderado por servicios en el mercado de monitoreo de vibraciones.

Por Proceso de Monitoreo: El Monitoreo Remoto Inalámbrico Gana Impulso

El monitoreo continuo en línea capturó el 54,40% de los ingresos de 2025, una posición que mantendrá mientras los equipos críticos como turbinas, compresores y extrusoras requieran supervisión permanente. Los flujos de datos continuos permiten el seguimiento de firmas espectrales y la identificación temprana de eventos transitorios que las mediciones basadas en rutas pasan por alto. Los sistemas portátiles aún sirven a activos de menor criticidad, aunque las reducciones de costos en la detección inalámbrica están inclinando los presupuestos hacia nodos permanentes que combinan canales de vibración y temperatura en un solo dispositivo.

Se prevé que el monitoreo remoto inalámbrico crezca a una CAGR del 8,93%. Los nodos alimentados por batería ahora sostienen más de tres años de vida útil, y los protocolos de malla de grado industrial proporcionan latencia determinista adecuada para la lógica de protección. Emerson reporta despliegues de miles de puntos de vibración inalámbricos por sitio, demostrando una escala viable para grandes complejos. La analítica residente en el borde reduce aún más las necesidades de ancho de banda al transmitir solo indicadores prefiltrados. A medida que estas ventajas se acumulan, el mercado de monitoreo de vibraciones favorece cada vez más las arquitecturas inalámbricas tanto para proyectos nuevos como para modernizaciones.

Por Modo de Implementación: La Adopción de la Nube se Acelera

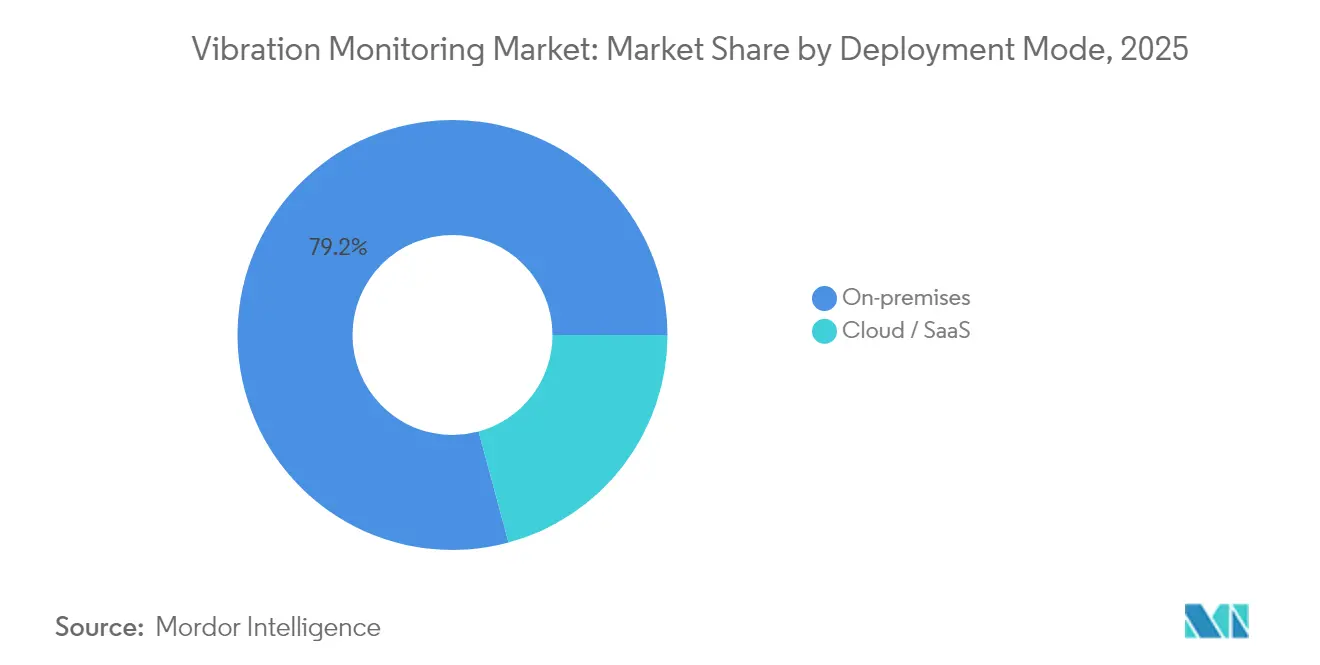

Las instalaciones en sitio mantuvieron una participación del 79,20% en 2025, reflejando la preferencia de los operadores por el control local y la integración en tiempo real con los sistemas de seguridad. Los marcos heredados de SCADA y control distribuido dependen de redes deterministas que son difíciles de replicar en nubes públicas. Las preocupaciones de ciberseguridad, las normas de soberanía de datos y la conectividad intermitente en sitios remotos sostienen aún más la presencia en sitio.

Sin embargo, se proyecta que las implementaciones en la nube y SaaS escalen a una CAGR del 11,58%. La analítica centralizada agrupa conjuntos de datos de múltiples plantas, permitiendo comparaciones de referencia y entrenamiento de algoritmos imposibles dentro de servidores aislados. Las grandes empresas reducen los gastos de TI al migrar a plataformas alojadas por proveedores que ofrecen actualizaciones continuas y modelos de IA. Las arquitecturas híbridas, donde las pasarelas realizan el procesamiento de primer nivel y envían excepciones a la nube, equilibran la latencia y la seguridad, fomentando la adopción. Como resultado, una mayor penetración de la nube ampliará los ingresos totales direccionables en el mercado de monitoreo de vibraciones.

Por Tecnología de Red: Los Estándares Inalámbricos Maduran

Los enlaces cableados de 4-20 mA, HART o Ethernet retuvieron una participación de mercado del 69,10% en 2025, valorados por su confiabilidad y suministro de energía integrado. El monitoreo de turbomaquinaria crítica aún favorece los cables blindados para garantizar la integridad de los datos. La infraestructura de conductos existente también reduce los costos incrementales durante las modernizaciones, reforzando así la prevalencia de las soluciones cableadas.

Sin embargo, se espera que los sistemas inalámbricos crezcan a una CAGR del 10,18%. Las pilas ISA100.11a y 6LoWPAN incorporan ahora cifrado robusto y capas de calidad de servicio, mientras que los programas de certificación de dispositivos ayudan a aliviar las preocupaciones sobre la interoperabilidad entre múltiples proveedores. El despliegue ISA100 de Aramco para la detección de trampas de vapor y vibraciones valida el rendimiento probado en campo a escala petroquímica. Los despliegues simultáneos de 5G añaden opciones de alto ancho de banda para activos móviles. Estos avances facilitan una adopción más amplia de la tecnología inalámbrica en el mercado de monitoreo de vibraciones.

Análisis Geográfico

América del Norte lideró con el 36,55% de los ingresos de 2025, impulsada por las regulaciones de petróleo y gas costa afuera que exigen el monitoreo de condición en línea, además de modernizaciones a gran escala en el sector eléctrico de Estados Unidos. Las empresas de servicios públicos que extienden la vida útil de las unidades de carbón y las plantas de ciclo combinado sustentan una demanda constante de sensores, mientras que las operaciones de arenas petrolíferas de Canadá requieren dispositivos robustos que soporten el frío extremo y el polvo. El énfasis gubernamental en la seguridad laboral también promueve la inversión, consolidando el dominio de la región en el mercado de monitoreo de vibraciones.

Europa mantiene una participación considerable gracias a la solidez de su base manufacturera y la legislación de eficiencia energética. Alemania lidera los despliegues de Industria 4.0 que vinculan los datos de vibración con los sistemas MES y ERP para obtener una visión holística de los activos. Los operadores del Mar del Norte del Reino Unido invierten fuertemente en detección de malla inalámbrica para superar los costos de cableado en áreas peligrosas, mientras que las estrictas directivas de maquinaria de la Unión Europea integran el monitoreo de condición dentro de los marcos de evaluación de riesgos. Estos factores crean una demanda estable impulsada por el cumplimiento normativo que respalda el mercado de monitoreo de vibraciones en todo el continente.

Asia-Pacífico registra la CAGR más rápida del 8,34%, impulsada por los incentivos de manufactura inteligente de China, Japón e India que subsidian la adopción de sensores. Las estrategias de semiconductores que enfatizan la producción local de MEMS reducen aún más el costo de los dispositivos. La rápida industrialización en el Sudeste Asiático y los esfuerzos gubernamentales para digitalizar las pymes amplían la base direccionable. La adopción de protocolos inalámbricos y analítica en la nube es ágil en las nuevas plantas no limitadas por sistemas heredados, posicionando a la región como un motor clave de crecimiento para el mercado de monitoreo de vibraciones.

Panorama Competitivo

La industria de monitoreo de vibraciones exhibe una fragmentación moderada, aunque la consolidación se está acelerando a medida que los principales actores de automatización adquieren especialistas en sensores para ofrecer suites integrales de mantenimiento predictivo. En un movimiento estratégico, SKF ha reforzado su cartera adquiriendo el brazo de lubricación de John Sample Group (JSG). Esta adquisición no solo integra los sistemas avanzados de lubricación y gestión de fluidos de JSG, sino que también mejora la línea establecida de rodamientos, sellos y mecatrónica de SKF. Con esta expansión, SKF está preparada para ofrecer soluciones de confiabilidad más integrales, especialmente orientadas al crecimiento y las capacidades mejoradas en el mercado de Asia-Pacífico. La adquisición planificada de Sundyne por parte de Honeywell añade bombas y compresores de alta velocidad que complementan de forma natural su plataforma de analítica Forge, subrayando una estrategia para asegurar repuestos de posventa y contratos de monitoreo.

La diferenciación tecnológica se centra en la IA en el borde y los gemelos digitales integrados. Los proveedores integran chips DSP dentro de los sensores que ejecutan modelos de detección de anomalías localmente, reduciendo el ancho de banda y la latencia al tiempo que abordan las preocupaciones de soberanía de datos. Los paneles de control en la nube amalgaman datos de vibración, proceso y lubricación, generando órdenes de trabajo prescriptivas que alimentan los sistemas de gestión de activos empresariales. La plataforma Perceptiv de próxima generación de Regal Rexnord ejemplifica este cambio, ofreciendo una pasarela universal para la fusión de múltiples sensores y la programación de mantenimiento impulsada por IA.

Las barreras para las empresas más pequeñas aumentan a medida que los clientes exigen soluciones completamente integradas y ciberseguras. Sin embargo, persisten nichos para los innovadores enfocados en nodos de recolección de energía sin batería o bibliotecas de fallas especializadas para turbinas eólicas y bogies ferroviarios. Las asociaciones de marca blanca con gigantes de la automatización proporcionan canales de comercialización, garantizando una diversidad continua dentro del mercado de monitoreo de vibraciones.

Líderes de la Industria de Monitoreo de Vibraciones

Emerson Electric Co.

Honeywell International Inc.

General Electric (Baker Hughes)

Rockwell Automation Inc.

SKF Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Honeywell anunció la adquisición de Sundyne, líder en bombas y compresores de gas para industrias de procesos, con el fin de mejorar su segmento de Soluciones de Energía y Sostenibilidad e integrar la tecnología de Sundyne con la plataforma IoT Forge de Honeywell. El acuerdo tiene como objetivo generar sinergias de ingresos y mejorar los servicios de posventa, posicionando a Honeywell para atender mejor los mercados de refinación, GNL y combustibles renovables, con la transacción prevista para cerrarse en el segundo trimestre de 2025.

- Febrero de 2025: Regal Rexnord Corporation lanzó la próxima generación de su Solución Inteligente de Confiabilidad y Mantenimiento Perceptiv, que incluye una Pasarela Universal y sensores inalámbricos de vibración y temperatura que proporcionan una arquitectura unificada para el mantenimiento predictivo. La plataforma mejorada demuestra una reducción del 55% en las fallas esperadas, un aumento del 40% en la vida útil de las máquinas y ahorros anuales promedio de USD 250.000 para los clientes mediante capacidades integradas de IA y aprendizaje automático.

- Febrero de 2025: ABB implementó servicios de monitoreo de condición para los motores eléctricos de Tenaris en su fábrica de Dalmine utilizando el sistema ABB Ability MACHsense-R y Sensores Inteligentes para el monitoreo remoto. El despliegue permite la detección de anomalías como vibraciones que indican fallas en rodamientos, lo que permite a Tenaris planificar las actividades de mantenimiento de manera efectiva y garantizar la eficiencia operativa en su entorno de producción continua.

- Enero de 2025: GE Vernova mejoró sus servicios de Monitoreo y Diagnóstico Remoto para activos de plantas de energía de vapor, proporcionando soporte las 24 horas del día, los 7 días de la semana mediante análisis automático y asistido por expertos de datos operativos. El servicio permite el mantenimiento proactivo a través del monitoreo continuo, la analítica avanzada y los módulos personalizables que ayudan a mitigar riesgos, reducir las interrupciones no planificadas y mejorar la gestión del ciclo de vida de los activos.

Alcance del Informe Global del Mercado de Monitoreo de Vibraciones

El monitoreo de vibraciones es un concepto fundamental en el control dinámico de maquinaria industrial. Con el avance de la tecnología, los sistemas actuales de monitoreo de vibraciones que integran complejidad y rendimiento pueden proporcionar a los trabajadores información diagnóstica integral y casi en tiempo real sobre el estado dinámico real y la implementación de las máquinas. El monitoreo de vibraciones estructurales es otro componente del mercado que es extremadamente importante como objetivo para la generación de negocios en el mercado para los proveedores.

El mercado de monitoreo de vibraciones está segmentado por tipo (hardware (desplazamiento, velocidad y aceleración), software y servicios), industria de usuario final (automotriz, petróleo y gas, energía y electricidad, minería, alimentos y bebidas, y productos químicos) y geografía (América del Norte, Europa, América Latina, Asia-Pacífico y Oriente Medio y África).

Los tamaños y predicciones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Hardware | Acelerómetros |

| Sensores de Velocidad | |

| Sondas de Desplazamiento/Proximidad | |

| Otro Hardware (MEMS, Piezoeléctrico, Óptico) | |

| Software | |

| Servicios |

| En Línea/Continuo |

| Portátil/Basado en Rutas |

| Remoto Inalámbrico (Borde y Nube) |

| En Sitio |

| Nube / SaaS |

| Cableada (4-20 mA, Modbus, Ethernet) |

| Inalámbrica (BLE, ISA100, 6LoWPAN) |

| Motores y Bombas |

| Turbinas y Compresores |

| Cajas de Engranajes y Rodamientos |

| Ventiladores y Sopladores |

| Petróleo y Gas |

| Energía y Electricidad |

| Automotriz y Transporte |

| Productos Químicos y Petroquímicos |

| Minería y Metales |

| Alimentos y Bebidas |

| Aeroespacial y Defensa |

| Pulpa y Papel |

| Marino |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | Acelerómetros |

| Sensores de Velocidad | ||

| Sondas de Desplazamiento/Proximidad | ||

| Otro Hardware (MEMS, Piezoeléctrico, Óptico) | ||

| Software | ||

| Servicios | ||

| Por Proceso de Monitoreo | En Línea/Continuo | |

| Portátil/Basado en Rutas | ||

| Remoto Inalámbrico (Borde y Nube) | ||

| Por Modo de Implementación | En Sitio | |

| Nube / SaaS | ||

| Por Tecnología de Red | Cableada (4-20 mA, Modbus, Ethernet) | |

| Inalámbrica (BLE, ISA100, 6LoWPAN) | ||

| Por Aplicación | Motores y Bombas | |

| Turbinas y Compresores | ||

| Cajas de Engranajes y Rodamientos | ||

| Ventiladores y Sopladores | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Energía y Electricidad | ||

| Automotriz y Transporte | ||

| Productos Químicos y Petroquímicos | ||

| Minería y Metales | ||

| Alimentos y Bebidas | ||

| Aeroespacial y Defensa | ||

| Pulpa y Papel | ||

| Marino | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de monitoreo de vibraciones?

El tamaño del mercado de monitoreo de vibraciones se sitúa en USD 1,99 mil millones en 2026 y se proyecta que alcance USD 2,68 mil millones en 2031.

¿Qué región domina el mercado de monitoreo de vibraciones?

América del Norte lidera con el 36,55% de los ingresos globales en 2025, impulsada por estrictas regulaciones de seguridad y una extensa actividad de modernización.

¿Por qué los sensores de vibración inalámbricos están ganando popularidad?

Los sensores IIoT inalámbricos reducen los costos de instalación, mejoran la seguridad de los trabajadores en zonas peligrosas y ahora ofrecen una vida útil de batería de varios años con analítica integrada, respaldando una CAGR del 8,93% para el monitoreo remoto inalámbrico.

¿Qué industria de usuario final está creciendo más rápido?

El sector de alimentos y bebidas se está expandiendo a una CAGR del 8,22%, ya que las líneas de procesamiento continuo exigen mayor tiempo de actividad y evitación de contaminación.

¿Qué está obstaculizando una adopción más rápida del monitoreo basado en la nube?

Los requisitos de refuerzo de ciberseguridad añaden entre un 20% y un 30% a los costos del proyecto y generan preocupaciones sobre la soberanía de datos, especialmente para las pequeñas y medianas empresas.

¿Siguen siendo necesarios analistas especializados con los diagnósticos de IA?

Sí; aunque los modelos automatizados manejan fallas rutinarias, los eventos complejos en turbomaquinaria a menudo requieren especialistas certificados en ISO 18436-2, y persiste una escasez global de dicho talento.

Última actualización de la página el: