Tamaño y Participación del Mercado de Diagnósticos PoC en Atención Primaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

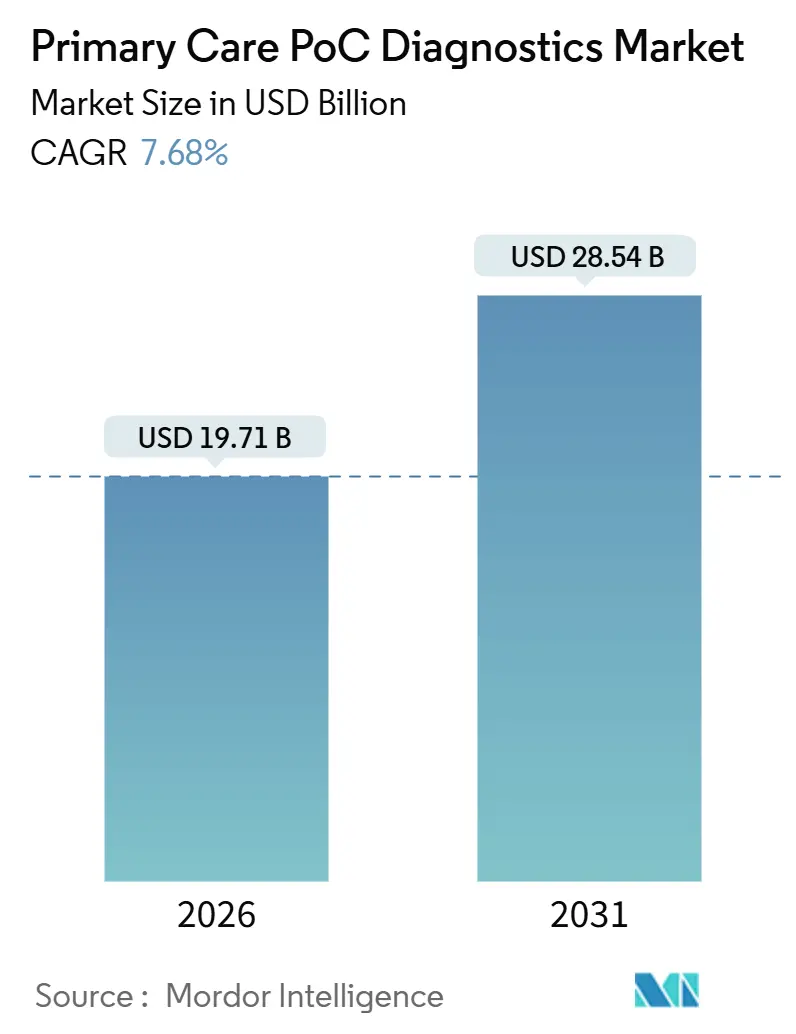

| Tamaño del Mercado (2026) | 19.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.68% CAGR |

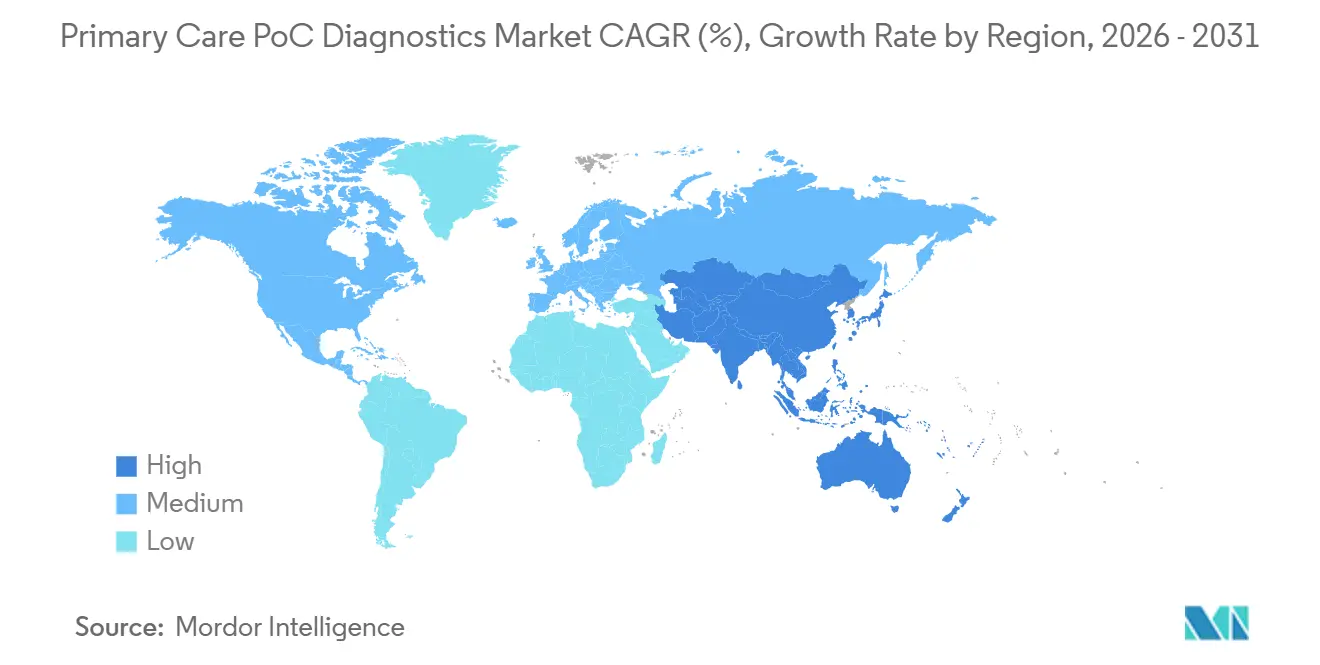

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

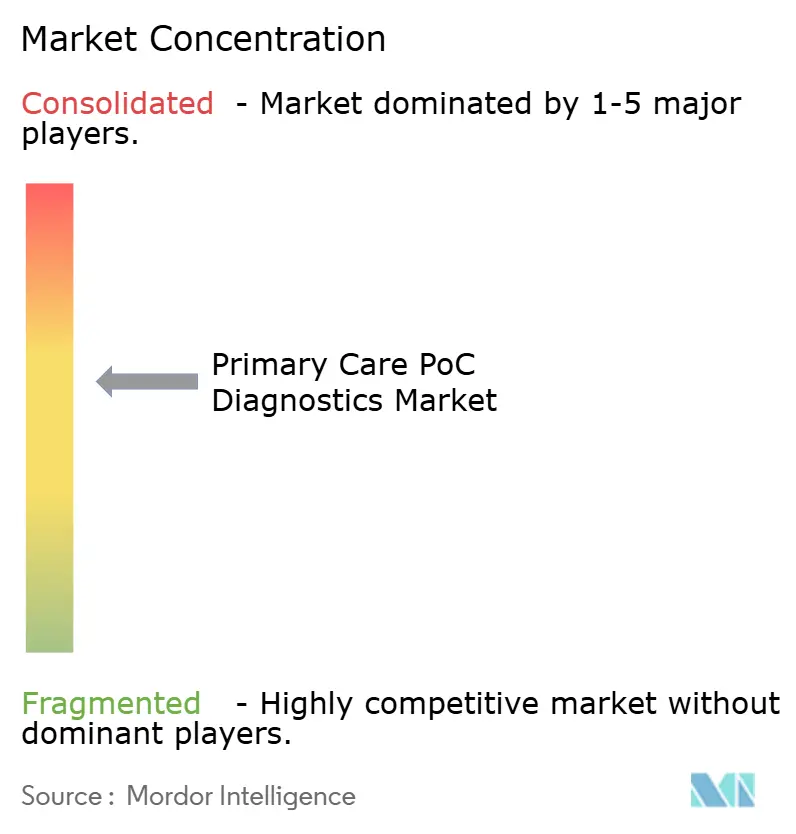

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos PoC en Atención Primaria por Mordor Intelligence

El tamaño del Mercado de Diagnósticos PoC en Atención Primaria se estima en USD 19,71 mil millones en 2026, y se espera que alcance USD 28,54 mil millones en 2031, a una CAGR del 7,68% durante el período de pronóstico (2026-2031).

La fuerte demanda de monitoreo rápido de enfermedades crónicas, triaje de enfermedades infecciosas e integración de telesalud está orientando a los tomadores de decisiones a alejarse de los laboratorios centralizados hacia las pruebas cercanas al paciente en clínicas, farmacias y hogares. Los actores establecidos de la industria están incorporando conectividad Bluetooth y paneles de control en la nube a los sistemas existentes basados en cartuchos, lo que convierte los ingresos puntuales por dispositivos en análisis por suscripción y eleva el valor de vida útil. La expansión de las clínicas minoristas en América del Norte, los subsidios del sector público en Asia-Pacífico y la relajación de las normas de venta sin prescripción para ensayos de bajo riesgo en varias naciones de altos ingresos están ampliando el acceso de los pacientes. Los cuellos de botella en la cadena de suministro de cartuchos microfluídicos, los costos de cumplimiento de ciberseguridad para dispositivos conectados y las persistentes preocupaciones de los médicos sobre la precisión frente a los laboratorios centrales frenan el ritmo de crecimiento, aunque no se espera que desvíen las perspectivas a mediano plazo del mercado de Diagnósticos PoC en Atención Primaria.

Conclusiones Clave del Informe

- Por tipo de producto, el monitoreo de glucosa lideró con una participación de ingresos del 29,55% en 2025; se prevé que las pruebas de embarazo y fertilidad se expandan a una CAGR del 8,25% hasta 2031.

- Por plataforma tecnológica, los ensayos de flujo lateral capturaron el 35,53% de la participación del mercado de Diagnósticos PoC en Atención Primaria en 2025; se proyecta que los diagnósticos moleculares aumenten a una CAGR del 11,85% hasta 2031.

- Por modalidad de prescripción, los productos con prescripción representaron el 53,23% de los ingresos de 2025, mientras que los productos sin prescripción están proyectados para crecer a una CAGR del 9,15% hasta 2031.

- Por usuario final, los consultorios médicos representaron el 40,25% de los ingresos de 2025; los entornos de atención médica domiciliaria están preparados para crecer a una CAGR del 13,21% hasta 2031.

- Por tipo de muestra, las muestras de sangre representaron el 65,33% del volumen de pruebas de 2025; se prevé que las pruebas basadas en saliva avancen a una CAGR del 11,05% hasta 2031.

- Por geografía, América del Norte generó el 42,15% de los ingresos de 2025, mientras que Asia-Pacífico está previsto para crecer a una CAGR del 12,51%, el ritmo más rápido a nivel mundial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnósticos PoC en Atención Primaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas que demandan pruebas rápidas en el consultorio | +1.8% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente incidencia de enfermedades infecciosas que requieren triaje inmediato | +1.5% | Global, con demanda aguda en Asia-Pacífico y África Subsahariana | Corto plazo (≤ 2 años) |

| Avances en microfluídica y biosensores que mejoran la precisión y la facilidad de uso | +1.2% | Centros de fabricación en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia modelos de atención descentralizada en clínicas minoristas y telesalud | +1.4% | América del Norte y Europa, con adopción emergente en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Soporte de decisiones impulsado por IA integrado en dispositivos PoC que impulsa el potencial de reembolso | +1.0% | América del Norte y Europa, donde la infraestructura de pagadores respalda la facturación algorítmica | Largo plazo (≥ 4 años) |

| Cartuchos moleculares de un solo uso orientados a la gestión antimicrobiana ambulatoria | +0.8% | Global, con impulso regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas que Demandan Pruebas Rápidas en el Consultorio

La diabetes, las enfermedades cardiovasculares y la enfermedad renal crónica afectan en conjunto a más de 1.500 millones de adultos, lo que impulsa a los médicos a adoptar ensayos de glucosa, lípidos y hemoglobina A1c en el punto de atención que permiten la titulación de medicamentos durante la visita. El FreeStyle Libre 3 Plus de Abbott, autorizado en enero de 2025, transmite datos de glucosa a teléfonos inteligentes en tiempo real y permite a los equipos de atención primaria ajustar la insulina antes de que el paciente abandone la clínica. El sistema Stelo de venta sin prescripción de Dexcom amplió el monitoreo continuo de glucosa a adultos con diabetes tipo 2 que no utilizan insulina intensiva, una población históricamente desatendida por los medidores episódicos de punción digital[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA autoriza el primer monitor continuo de glucosa de venta sin prescripción", fda.gov. El reembolso de CMS para monitores continuos de glucosa bajo Medicare Advantage redujo los costos mensuales de bolsillo, acelerando la adopción entre los adultos mayores. Siemens Healthineers añadió pruebas de troponina a su analizador Atellica VTLi, proporcionando resultados de biomarcadores cardíacos en 10 minutos en entornos de atención urgente y evitando derivaciones innecesarias a urgencias. La medición continua o bajo demanda ha comprimido los ciclos de decisión, reducido las readmisiones y reforzado el papel del mercado de Diagnósticos PoC en Atención Primaria en el manejo de enfermedades crónicas.

Creciente Incidencia de Enfermedades Infecciosas que Requieren Triaje Inmediato

Las oleadas recurrentes de infecciones respiratorias, de transmisión sexual y transmitidas por vectores, especialmente en Asia-Pacífico y África Subsahariana donde la infraestructura de laboratorio sigue siendo escasa, están intensificando la demanda de diagnóstico durante la visita. La prueba de carga viral de hepatitis C por punción digital de Cepheid produce resultados cuantitativos en menos de 60 minutos y ayuda a las clínicas de reducción de daños a iniciar antivirales antes de que los pacientes se vayan. El BioFire Respiratory Panel 2.1 plus detecta 23 patógenos a partir de un solo hisopo en aproximadamente 45 minutos, orientando la terapia antibiótica o antiviral dirigida durante la misma cita. CVS Health implementó una prueba triple de influenza A/B y SARS-CoV-2 en 1.600 MinuteClinics, permitiendo a los farmacéuticos prescribir antivirales en el lugar en 13 estados bajo la autoridad de prueba y tratamiento. Las directrices de resistencia antimicrobiana de la OMS de 2024 promueven explícitamente los ensayos moleculares rápidos en la atención ambulatoria, consolidando aún más los paneles de enfermedades infecciosas como un flujo de ingresos clave para el mercado de Diagnósticos PoC en Atención Primaria.

Avances en Microfluídica y Biosensores que Mejoran la Precisión y la Facilidad de Uso

Los cartuchos desechables que integran la preparación de muestras, la amplificación y la detección permiten ahora al personal no especializado ejecutar paneles de múltiples analitos sin pipetas ni reactivos de cadena de frío. La unidad de PCR portátil cobas pulse de Roche realiza ensayos de gripe, estreptococo y SARS-CoV-2 en aproximadamente 20 minutos, eliminando los pasos manuales que antes limitaban la adopción en atención primaria. El panel respiratorio Vivalytic de Siemens Healthineers aprovecha la microfluídica digital para alcanzar una sensibilidad ≥95% para 22 dianas. El analizador portátil i-STAT Alinity de Abbott realiza paneles de gases en sangre y electrolitos en menos de 2 minutos y transmite los resultados a los registros electrónicos vía Bluetooth. Los datos revisados por pares en Clinical Chemistry and Laboratory Medicine confirman que los nuevos biosensores electroquímicos alcanzan coeficientes de variación <3%, cerrando materialmente la brecha de precisión frente a los laboratorios centrales. En conjunto, estos avances de ingeniería hacen que el mercado de Diagnósticos PoC en Atención Primaria sea cada vez más competitivo con la precisión de los laboratorios centrales, preservando al mismo tiempo la comodidad en el punto de atención.

Cambio hacia Modelos de Atención Descentralizada en Clínicas Minoristas y Telesalud

Las cadenas minoristas de los Estados Unidos operan más de 2.000 clínicas de atención sin cita previa que gestionan colectivamente alrededor de 5 millones de visitas de pacientes al año, desviando la atención rutinaria de los médicos con tiempo limitado. CVS Health planea profundizar su oferta de diagnósticos a través de su adquisición de Oak Street Health, mientras que Walgreens Boots Alliance reporta un crecimiento de dos dígitos en las prácticas de VillageMD coubicadas. Las normas de interoperabilidad de CMS finalizadas en julio de 2025 exigen el intercambio en tiempo real de datos de dispositivos, eliminando las barreras técnicas para que las plataformas de telesalud incorporen resultados de pruebas en el punto de atención. La guía de la FDA sobre tecnologías de salud digital aclara la discreción de aplicación para los dispositivos que simplemente transmiten datos fisiológicos, alentando a las empresas emergentes a combinar hardware económico con paneles de control en la nube. Estos vientos regulatorios favorables, junto con la preferencia de los consumidores por tiempos de espera más cortos, están canalizando nuevo volumen hacia el mercado de Diagnósticos PoC en Atención Primaria en clínicas minoristas, farmacias y modelos de atención con prioridad virtual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos regulatorios y de reembolso estrictos | -0.9% | América del Norte y Europa, donde los plazos de aprobación previa a la comercialización se extienden de 12 a 18 meses | Mediano plazo (2-4 años) |

| Preocupaciones sobre la brecha de precisión frente a los laboratorios centrales | -0.6% | Global, con mayor escrutinio en oncología y monitoreo de trasplantes | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de cartuchos microfluídicos en clínicas rurales | -0.4% | Asia-Pacífico, África Subsahariana y América del Norte rural | Corto plazo (≤ 2 años) |

| Responsabilidades de ciberseguridad derivadas de sistemas PoC conectados | -0.3% | América del Norte y Europa, donde las sanciones por violación de datos superan los USD 50 millones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Regulatorios y de Reembolso Estrictos

La eliminación gradual por parte de la FDA en abril de 2024 de la discreción de aplicación para las pruebas desarrolladas en laboratorio obliga ahora a los fabricantes a obtener la autorización 510(k) o la aprobación previa a la comercialización, lo que alarga los plazos y eleva el gasto en ensayos fundamentales por encima de USD 3 millones por presentación. QuidelOrtho perdió la ventana de lanzamiento de la temporada de gripe 2024 para su panel respiratorio de próxima generación tras una revisión prolongada, recortando los ingresos trimestrales e ilustrando cómo los retrasos en la autorización se traducen directamente en ventas perdidas. CMS mantiene una cobertura restrictiva de ciertos biomarcadores, incluida la procalcitonina en el punto de atención, lo que obliga a los proveedores estadounidenses a absorber los costos de las pruebas que sus homólogos europeos recuperan habitualmente de los sistemas de pagador único. El modelado económico en Health Affairs confirma que los innovadores más pequeños tienen dificultades para absorber los costos regulatorios, consolidando la ventaja entre los actores establecidos que operan grandes redes de estudios clínicos internos. Hasta que surjan vías simplificadas, la fricción regulatoria mantendrá un límite en la tasa de crecimiento general del mercado de Diagnósticos PoC en Atención Primaria.

Preocupaciones sobre la Brecha de Precisión Frente a los Laboratorios Centrales

Los campos de alto riesgo, como la oncología y el monitoreo de trasplantes de órganos, exigen una precisión analítica que muchos dispositivos de punto de atención aún no logran demostrar en condiciones del mundo real. Una revisión de 2024 que abarcó 47 glucómetros mostró que el 22% no alcanzó la precisión de la norma ISO 15197 en niveles extremos de hematocrito, alimentando la reticencia de los médicos. El Colegio de Patólogos Americanos reportó un coeficiente de variación un 30% mayor para las pruebas de INR en el punto de atención en relación con los analizadores de coagulación de laboratorio central, lo que llevó a ciertas clínicas de cardiología a revertir a la venopunción[2]Colegio de Patólogos Americanos, "Datos de Pruebas de Aptitud 2024", cap.org. Hologic citó la preferencia hospitalaria por las plataformas de oncología molecular centralizadas como un obstáculo en sus ingresos de diagnóstico planos de 2024, subrayando la vacilación del mercado. Los Institutos Nacionales de Salud están financiando ensayos multicéntricos que comparan los ensayos de troponina en el punto de atención con las versiones de alta sensibilidad de laboratorio central, pero los datos de equivalencia publicados siguen siendo escasos. Hasta que estudios comparativos más rigurosos validen el rendimiento, los segmentos del mercado de Diagnósticos PoC en Atención Primaria enfrentarán un freno en la adopción en disciplinas de precisión crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de la Glucosa frente a la Aceleración de la Fertilidad

Los monitores continuos de glucosa aseguraron el 29,55% de los ingresos de 2025, otorgando a la glucosa la mayor participación individual de productos dentro del tamaño del mercado de Diagnósticos PoC en Atención Primaria para ese año. FreeStyle Libre Rio, lanzado a un precio un 40% inferior al de los sistemas establecidos, amplió el acceso entre los pagadores sensibles al precio y reforzó el dominio de Abbott en las ventas de sensores de seguimiento. Las pruebas de embarazo y fertilidad representan hoy un segmento más pequeño, pero su CAGR prevista del 8,25% hasta 2031 indica el carril más rápido para los ingresos incrementales, impulsado por kits de ovulación basados en orina conectados que se sincronizan con aplicaciones móviles. Los paneles de enfermedades infecciosas ocupan la segunda mayor porción del mercado de Diagnósticos PoC en Atención Primaria, aprovechando los repuntes estacionales y las inversiones en salud pública orientadas a reducir el uso indebido de antibióticos.

En la atención cardiometabólica, los médicos de atención primaria recurren cada vez más a los ensayos de troponina y péptido natriurético en el punto de atención para descartar eventos miocárdicos agudos sin derivación al servicio de urgencias, una táctica que protege la capacidad durante los picos respiratorios estacionales. Las pruebas de coagulación, aunque maduras, mantienen una base de clínicas leales que gestionan la titulación de warfarina; los protocolos de dosificación a intervalos extendidos para los anticoagulantes orales directos moderan su expansión a mediano plazo. Los analizadores de hematología ayudan a los centros de diálisis a gestionar los umbrales de transfusión, mientras que las tiras reactivas de uroanálisis siguen siendo omnipresentes debido al precio de USD 0,50 por tira reactiva. Los paneles de lípidos se enfrentan a una desaceleración ahora que las directrices amplían los intervalos de cribado para adultos de bajo riesgo, aunque los pacientes de alto riesgo sostienen el volumen de referencia. Los ensayos de nicho —sangre oculta en heces, estreptococo del grupo A, mononucleosis— pueblan la categoría «otros» y resisten la consolidación debido a los bajos reembolsos por prueba.

Por Plataforma Tecnológica: El Flujo Lateral Lidera, los Diagnósticos Moleculares Surgen

Los casetes de flujo lateral capturaron el 35,53% de los ingresos de plataforma de 2025, consolidando su papel como el caballo de batalla de las pruebas de embarazo, virus respiratorios y marcadores cardíacos gracias a su estabilidad a temperatura ambiente y su bajo costo unitario. QuidelOrtho envió más de 50 millones de pruebas QuickVue COVID-19 a puntos de venta minoristas en el primer semestre de 2024, subrayando la escalabilidad del canal del flujo lateral. Los diagnósticos moleculares están previstos para una CAGR del 11,85%, la más alta entre las plataformas, a medida que los sistemas de PCR y los sistemas isotérmicos basados en cartuchos penetran en los consultorios de atención primaria. La suite Xpert de Cepheid ofrece resultados de tuberculosis, hepatitis C y estreptococo del grupo B en menos de 60 minutos, dando a las clínicas ambulatorias acceso a una precisión antes reservada a los hospitales[3]Danaher, "Aspectos Destacados de Ingresos de Cepheid", danaher.com.

La microfluídica ocupa el tercer lugar, integrando la preparación de muestras y la detección múltiple en chips del tamaño de la palma de la mano para permitir paneles respiratorios de múltiples analitos en el punto de atención. Los biosensores electroquímicos dominan la vigilancia de glucosa y lactato, encarnados en el analizador i-STAT Alinity de Abbott, que envía los resultados de electrolitos a los registros electrónicos en 2 minutos. Los inmunoensayos, el gigante heredado, mantienen su posición en la medición de hormonas y marcadores cardíacos, aunque las ganancias de sensibilidad en los métodos moleculares están comenzando a erosionar su participación. Las tiras reactivas siguen siendo la línea de base para el uroanálisis, con lectores de tiras automatizados ganando una modesta adopción entre las clínicas que buscan registros de auditoría digitales. Las microfluídicas basadas en papel y las plataformas de resonancia de plasmones superficiales permanecen en gran medida en modo piloto dada la limitada visibilidad de reembolso.

Por Modalidad de Prescripción: Los Productos Sin Prescripción Ganan Terreno mientras los Productos con Prescripción Mantienen la Mayoría

Los productos con prescripción mantuvieron el 53,23% de los ingresos de 2025, destacando el dominio del médico en la solicitud de diagnósticos en el manejo de enfermedades crónicas y síntomas agudos. Sin embargo, las autorizaciones de venta sin prescripción para ensayos de bajo riesgo están ampliando el alcance al consumidor. La autorización de la FDA del monitor continuo de glucosa sin prescripción Stelo de Dexcom en agosto de 2024 abrió el acceso directo para un estimado de 25 millones de adultos con diabetes tipo 2 que no utilizan insulina intensiva. El panel respiratorio triple de CVS Health funciona dentro de las MinuteClinics con exención CLIA, permitiendo a los técnicos de farmacia administrar pruebas sin un médico en el lugar.

Los diagnósticos cardiometabólicos, de coagulación y de hematología siguen siendo en gran medida impulsados por prescripción debido a la capa de interpretación clínica y el manejo de seguimiento requerido, estabilizando los ingresos absolutos del canal médico a pesar de la caída de la participación relativa. Mientras tanto, los consumidores se inclinan hacia los ensayos domiciliarios de embarazo, fertilidad, VIH y hepatitis, atraídos por la privacidad, la comodidad y los resultados inmediatos. Esta estructura de doble vía sugiere que los productos con prescripción seguirán siendo el ancla de ingresos del mercado de Diagnósticos PoC en Atención Primaria, aunque el crecimiento incremental de ingresos se inclinará hacia las líneas autorizadas para venta sin prescripción que amplían el volumen direccionable fuera de los entornos clínicos tradicionales.

Por Usuario Final: Los Consultorios Médicos Lideran, la Atención Médica Domiciliaria Surge

Los consultorios médicos generaron el 40,25% de las ventas de 2025 y continúan dominando el mercado de Diagnósticos PoC en Atención Primaria, impulsados por el monitoreo de enfermedades crónicas que requiere registros longitudinales de pacientes y visitas de seguimiento. Sin embargo, se espera que los entornos de atención médica domiciliaria registren una notable CAGR del 13,21% hasta 2031, la más rápida de cualquier usuario final, gracias a los códigos de facturación de Medicare que pagan por la configuración del dispositivo, la transmisión de datos y la interpretación mensual. Abbott vendió USD 10.600 millones de sensores FreeStyle Libre en 2024, atribuyendo el crecimiento a la cobertura de Medicare Advantage que reduce los copagos del consumidor por debajo de USD 40 por mes.

Las clínicas minoristas y las farmacias se encuentran en un punto intermedio, beneficiándose del tráfico de clientes y del horario ampliado; las MinuteClinics de CVS por sí solas gestionan alrededor de 5 millones de visitas anuales. Los centros de cirugía ambulatoria, las clínicas de diálisis y los consultorios de salud ocupacional forman la categoría «otros», cada uno requiriendo pruebas de alta frecuencia para grupos específicos de pacientes, como hemoglobina en diálisis o uroanálisis en exámenes previos al empleo. A medida que las plataformas de monitoreo remoto maduren, los entornos domiciliarios absorberán las pruebas de seguimiento simples, pero los paneles complejos de punto de atención —respiratorios, cardiometabólicos, de gestión antimicrobiana— deberían permanecer anclados en entornos profesionales.

Por Tipo de Muestra: La Sangre Prevalece, la Saliva Asciende

La sangre representó el 65,33% del volumen de muestras de 2025, reflejando su centralidad en los ensayos de glucosa, lípidos y biomarcadores cardíacos, y anclando el tamaño del mercado de Diagnósticos PoC en Atención Primaria para los kits basados en muestras. Sin embargo, los diagnósticos basados en saliva están proyectados para registrar una CAGR del 11,05%, impulsados por paneles no invasivos de VIH, hepatitis C, cortisol y testosterona que mejoran el cumplimiento del cribado en pediatría y geriatría. Las pruebas de fluido oral OraQuick de VIH y hepatitis C de OraSure, ahora autorizadas para venta sin prescripción, eliminan la barrera de la venopunción para las poblaciones en riesgo.

Las muestras de orina ocupan el segundo lugar, cubriendo los diagnósticos de embarazo, abuso de drogas e infecciones del tracto urinario que siguen siendo pilares de las clínicas debido a su simplicidad y costo. Los hisopos nasofaríngeos sustentan los paneles respiratorios, las muestras de heces impulsan el cribado colorrectal y el esputo ayuda en la detección de tuberculosis; colectivamente, estas muestras «otras» llenan nichos específicos de enfermedades pero carecen de masa crítica de volumen. La innovación continua en dispositivos de recolección de saliva y tampones de estabilización se espera que reduzca la brecha de rendimiento con el suero, diversificando aún más las opciones de muestras disponibles para los equipos de atención primaria.

Análisis Geográfico

América del Norte produjo el 42,15% de los ingresos de 2025, convirtiéndola en el mayor territorio dentro del mercado de Diagnósticos PoC en Atención Primaria. Las cadenas minoristas continúan ampliando su presencia en atención primaria; CVS Health y Walgreens Boots Alliance juntas invirtieron fuertemente en la construcción de clínicas que integran diagnósticos en el lugar en los flujos de trabajo de las farmacias. La guía de IA de la FDA de enero de 2025 impulsó más de 30 autorizaciones de punto de atención habilitadas por IA solo en 2024, manteniendo ágiles los ciclos de actualización tecnológica. Las políticas de los pagadores siguen siendo favorables, con Medicare reembolsando el monitoreo remoto de pacientes y los aseguradores privados igualando la cobertura por paridad competitiva.

Europa se posiciona como la segunda región más grande. Los sistemas nacionales de salud priorizan el cribado rentable, creando resiliencia para las plataformas de flujo lateral y con exención CLIA en las clínicas comunitarias. Sin embargo, la variabilidad del reembolso entre los estados miembros complica los cálculos de retorno sobre la inversión para los ensayos moleculares de alto margen. La contratación a nivel de país a menudo obliga a una fijación de precios escalonada, presionando a los proveedores multinacionales a adoptar líneas de productos modulares que cumplan con los umbrales de financiación divergentes.

Se prevé que Asia-Pacífico crezca a una CAGR del 12,51% hasta 2031, la más rápida entre las regiones, impulsada por los subsidios de China, India y Japón orientados al acceso rural y al manejo de enfermedades crónicas. Sinocare de China aprovecha la escala doméstica para descontar los glucómetros aproximadamente un 30% frente a las marcas occidentales, ampliando la adopción entre los pacientes de bajos ingresos. La Misión Nacional de Salud de India asignó USD 1.200 millones para equipar 150.000 centros de salud primaria con dispositivos de punto de atención para 2026. Japón incluyó el monitoreo continuo de glucosa bajo su seguro universal en 2024, dando a 7,3 millones de pacientes diabéticos una nueva opción reembolsada. Oriente Medio y África se quedan atrás debido a la fragilidad de la cadena de suministro de cartuchos; los kits de flujo lateral estables a temperatura ambiente son prevalentes. La trayectoria de América del Sur depende de que Brasil y Argentina mantengan los presupuestos de salud pública que reembolsan los ensayos de tuberculosis, VIH y anemia en las clínicas comunitarias.

Panorama Competitivo

El mercado de Diagnósticos PoC en Atención Primaria está moderadamente fragmentado, aunque los cinco mayores proveedores aún representan una participación significativa de los ingresos globales. Abbott, Roche y Danaher utilizan sus amplias bases de analizadores hospitalarios para vender de forma cruzada recargas de cartuchos, repuestos y suscripciones de análisis en la nube. Roche reportó CHF 15.800 millones (USD 17.500 millones) en ventas de diagnósticos en 2024 a medida que su plataforma cobas se expandió por hospitales de tamaño mediano. Los USD 10.600 millones en ingresos de diagnósticos de Abbott provienen en gran medida de su ecosistema de sensores FreeStyle Libre, que asegura un flujo de caja continuo a través de sensores por suscripción en lugar de solo medidores.

Los competidores de Asia-Pacífico como Sinocare y Wondfo Biotech atacan los mercados sensibles al precio con líneas de flujo lateral con precios un 20%–40% por debajo de las marcas occidentales. Los conglomerados minoristas están integrando verticalmente: CVS Health adquirió proveedores de kits de diagnóstico para el despliegue interno en MinuteClinic, mientras que las grandes empresas de software agregan datos de múltiples dispositivos en capas de análisis que los hospitales compran bajo suscripción. Los canales de investigación y desarrollo se concentran en pruebas endocrinas basadas en saliva y paneles rápidos de resistencia antimicrobiana orientados a los mandatos de gestión ambulatoria.

Los dispositivos conectados enfrentan costos de cumplimiento crecientes tras la guía de ciberseguridad de la FDA de 2024; Abbott asignó USD 180 millones para reforzar su infraestructura en la nube de Libre. Las empresas más grandes con sistemas de calidad establecidos absorben la carga financiera con mayor facilidad que las empresas emergentes, ampliando la brecha de capacidades. Mientras tanto, la microscopía habilitada por teléfono inteligente y los servicios de telesalud por correo postal amenazan con eludir por completo los dispositivos físicos, representando un flanco disruptivo para los fabricantes de hardware tradicionales.

Líderes de la Industria de Diagnósticos PoC en Atención Primaria

Abbott Laboratories

F. Hoffmann-La Roche Ltd.

Siemens Healthineers

Danaher Corporation (Beckman Coulter + Cepheid)

Becton, Dickinson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La FDA autorizó la prueba de sangre Elecsys pTau181 de Roche, el primer biomarcador indicado para la evaluación del Alzheimer en visitas de atención primaria de rutina.

- Octubre de 2025: Co-Diagnostics presentó un instrumento de preparación de muestras propio diseñado para agilizar su prueba de tuberculosis por PCR Co-Dx, reduciendo el tiempo de manipulación en las clínicas de campo.

Alcance del Informe Global del Mercado de Diagnósticos PoC en Atención Primaria

Según el alcance del informe, los Diagnósticos PoC en Atención Primaria (Diagnósticos en el Punto de Atención) se refieren a las pruebas médicas realizadas en el lugar o cerca del lugar de atención al paciente, típicamente en un entorno de atención primaria, para diagnosticar rápidamente condiciones de salud.

La segmentación del mercado de diagnósticos en el punto de atención (PoC) en atención primaria se categoriza por tipo de producto, plataforma tecnológica, modalidad de prescripción, usuario final, tipo de muestra y geografía. Por tipo de producto, incluye dispositivos de monitoreo de glucosa, kits de prueba de enfermedades infecciosas, herramientas de prueba cardiometabólica, instrumentos de prueba de coagulación, kits de prueba de embarazo y fertilidad, equipos de prueba de hematología, kits de prueba de uroanálisis, instrumentos de prueba de lípidos y otros productos de prueba. Por plataforma tecnológica, cubre dispositivos de ensayo de flujo lateral, herramientas de diagnóstico molecular, dispositivos microfluídicos, dispositivos de biosensores electroquímicos, kits de inmunoensayo, kits de prueba de tiras reactivas y otras plataformas tecnológicas. Por modalidad de prescripción, se divide en productos de venta exclusiva con prescripción y productos de venta sin prescripción (OTC). Por usuario final, comprende consultorios médicos, clínicas minoristas y farmacias, entornos de atención médica domiciliaria y otros usuarios finales. Por tipo de muestra, incluye muestras de sangre, muestras de orina, muestras de saliva y otros tipos de muestras. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Productos de Monitoreo de Glucosa |

| Productos de Prueba de Enfermedades Infecciosas |

| Productos de Prueba Cardiometabólica |

| Productos de Prueba de Coagulación |

| Productos de Prueba de Embarazo y Fertilidad |

| Productos de Prueba de Hematología |

| Productos de Prueba de Uroanálisis |

| Productos de Prueba de Lípidos |

| Otros |

| Ensayos de Flujo Lateral |

| Diagnósticos Moleculares |

| Microfluídica |

| Biosensores Electroquímicos |

| Inmunoensayos |

| Tiras Reactivas |

| Otros |

| Productos con Prescripción |

| Productos sin Prescripción (OTC) |

| Consultorios Médicos |

| Clínicas Minoristas y Farmacias |

| Entornos de Atención Médica Domiciliaria |

| Otros |

| Sangre |

| Orina |

| Saliva |

| Otras Muestras |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Productos de Monitoreo de Glucosa | |

| Productos de Prueba de Enfermedades Infecciosas | ||

| Productos de Prueba Cardiometabólica | ||

| Productos de Prueba de Coagulación | ||

| Productos de Prueba de Embarazo y Fertilidad | ||

| Productos de Prueba de Hematología | ||

| Productos de Prueba de Uroanálisis | ||

| Productos de Prueba de Lípidos | ||

| Otros | ||

| Por Plataforma Tecnológica | Ensayos de Flujo Lateral | |

| Diagnósticos Moleculares | ||

| Microfluídica | ||

| Biosensores Electroquímicos | ||

| Inmunoensayos | ||

| Tiras Reactivas | ||

| Otros | ||

| Por Modalidad de Prescripción | Productos con Prescripción | |

| Productos sin Prescripción (OTC) | ||

| Por Usuario Final | Consultorios Médicos | |

| Clínicas Minoristas y Farmacias | ||

| Entornos de Atención Médica Domiciliaria | ||

| Otros | ||

| Por Tipo de Muestra | Sangre | |

| Orina | ||

| Saliva | ||

| Otras Muestras | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Diagnósticos PoC en Atención Primaria?

El tamaño del mercado de Diagnósticos PoC en Atención Primaria se sitúa en USD 19.710 millones en 2026 y se proyecta que alcance USD 28.540 millones en 2031.

¿Qué categoría de producto domina los ingresos?

Los sistemas de monitoreo continuo de glucosa tienen la mayor participación, representando el 29,55% de los ingresos de 2025.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,51% hasta 2031, impulsada por subsidios públicos y escala de fabricación local.

¿Qué segmento de usuario final crece más rápido?

Los entornos de atención médica domiciliaria lideran el crecimiento con una CAGR del 13,21%, respaldados por el reembolso del monitoreo remoto de pacientes.

¿Por qué las pruebas moleculares están ganando terreno en la atención primaria?

Los sistemas de PCR basados en cartuchos ahora ofrecen precisión de nivel hospitalario en menos de una hora, permitiendo la gestión antimicrobiana en el lugar y el triaje rápido.

¿Cuál es la principal restricción que limita una adopción más amplia?

Los estrictos requisitos de autorización de la FDA y las políticas de reembolso variables aumentan los costos de desarrollo y retrasan la entrada al mercado de nuevos dispositivos.

Última actualización de la página el: