Tamaño y Participación del Mercado de Diagnósticos de Salud Femenina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos de Salud Femenina por Mordor Intelligence

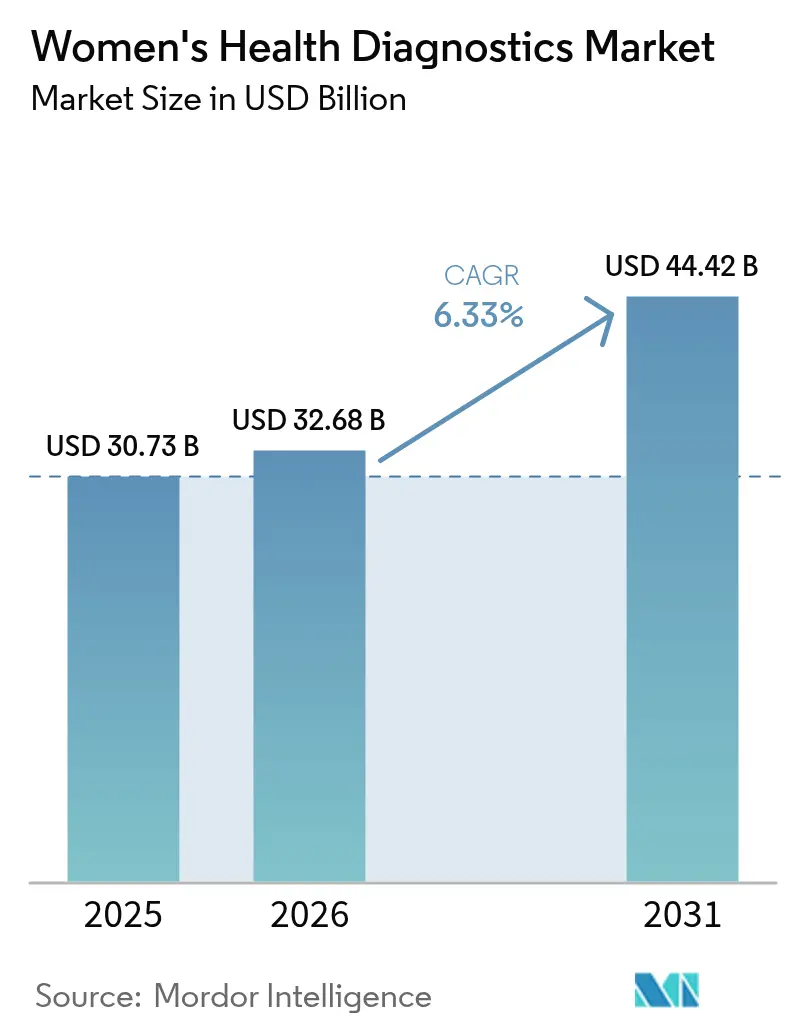

El tamaño del Mercado de Diagnósticos de Salud Femenina fue valorado en USD 30.730 millones en 2025 y se estima que crecerá desde USD 32.680 millones en 2026 hasta alcanzar USD 44.420 millones en 2031, a una CAGR del 6,33% durante el período de previsión (2026-2031).

La adopción de herramientas de detección habilitadas por IA, las vías simplificadas para las pruebas desarrolladas en laboratorio y la creciente inversión de los empleadores en beneficios preventivos mantendrán el mercado de diagnósticos de salud femenina en una senda de crecimiento constante hasta finales de la década. América del Norte continúa siendo el ancla del sector con el 38,26% de los ingresos en 2024, aunque Asia-Pacífico avanza con mayor rapidez a medida que el gasto en infraestructura y los programas de concienciación pública elevan los volúmenes de pruebas. Los ensayos moleculares están mejorando la precisión diagnóstica para el cáncer de mama, cervical y las enfermedades infecciosas, mientras que los modelos de autorecogida facilitados por telemedicina erosionan las barreras de acceso tradicionales. La intensidad competitiva aumenta a medida que los fabricantes de dispositivos multinacionales integran inteligencia artificial en plataformas de imagen e in vitro, incluso cuando las startups de tecnología femenina ganan cuota en los canales directos al consumidor.

Conclusiones Clave del Informe

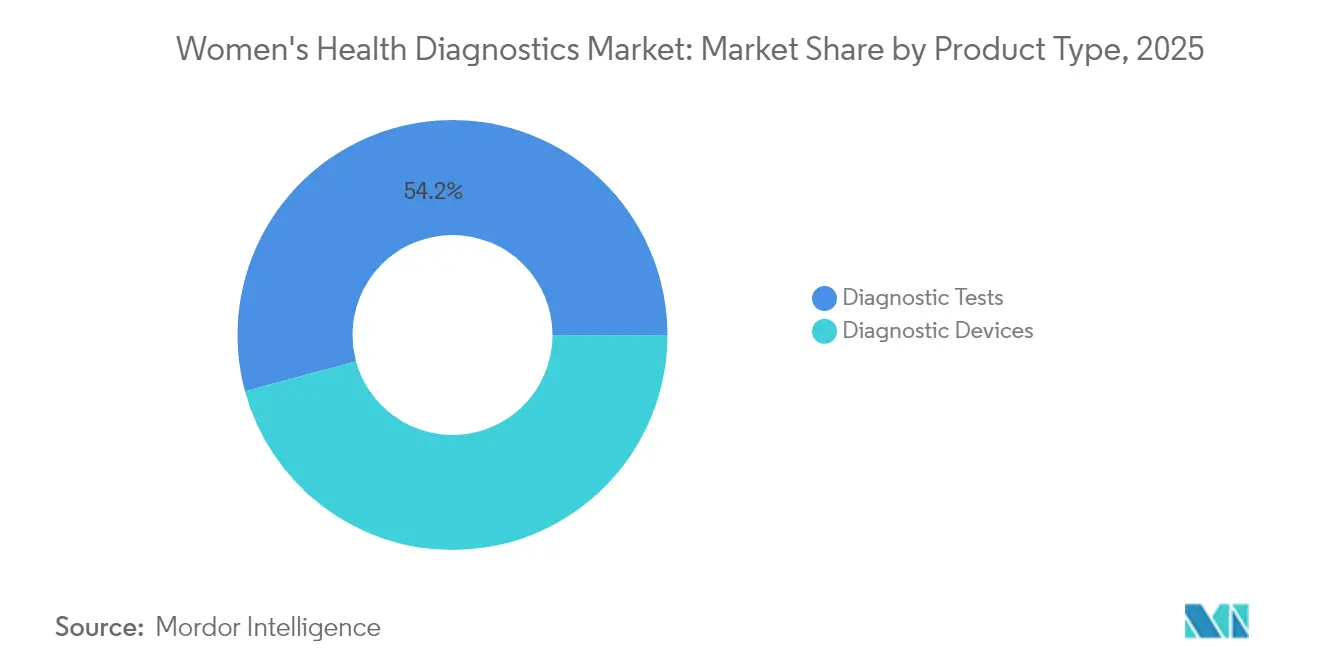

- Por categoría de producto, las pruebas de diagnóstico lideraron con el 54,21% de la participación del mercado de diagnósticos de salud femenina en 2025, mientras que los paneles genéticos y genómicos están en camino de alcanzar una CAGR del 9,10% hasta 2031.

- Por tecnología, los inmunoensayos representaron el 31,55% del tamaño del mercado de diagnósticos de salud femenina en 2025, mientras que se proyecta que los análisis habilitados por IA registren una CAGR del 8,22% hasta 2031.

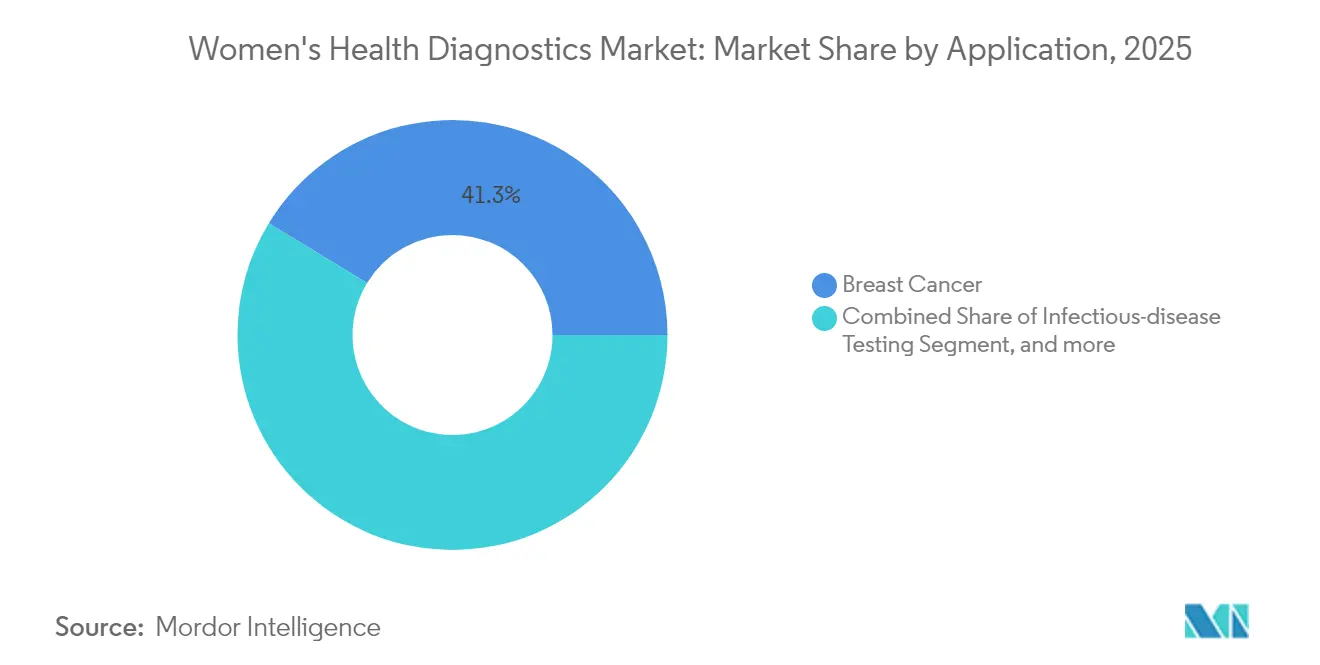

- Por aplicación, las pruebas de cáncer de mama representaron el 41,30% del tamaño del mercado de diagnósticos de salud femenina en 2025, mientras que los paneles de enfermedades infecciosas avanzan a una CAGR del 7,60% hasta 2031.

- Por usuario final, los hospitales y centros de diagnóstico retuvieron el 69,05% de los ingresos de 2025, pero se prevé que la atención domiciliaria y las autopruebas se expandan a una CAGR del 10,95% entre 2026 y 2031.

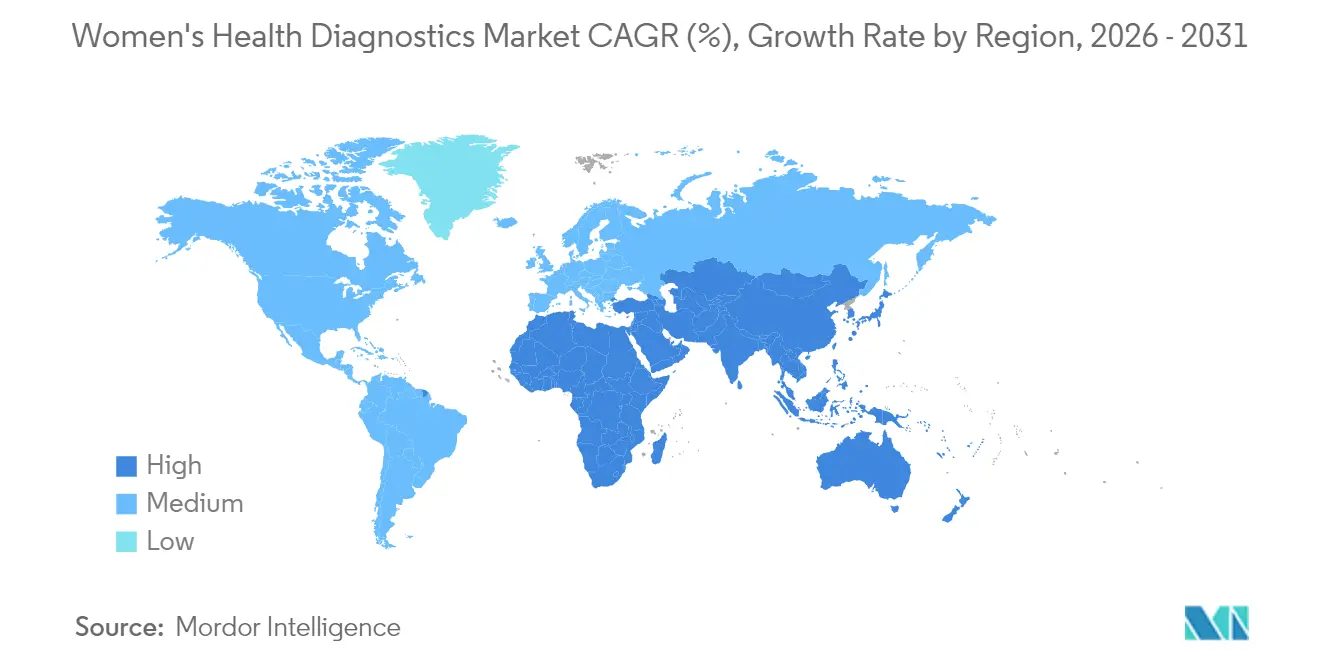

- Por geografía, América del Norte lideró con una participación del 37,90% del mercado de diagnósticos de salud femenina en 2025; se proyecta que Asia-Pacífico registre una CAGR del 9,60% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnósticos de Salud Femenina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Enfermedades Crónicas y Relacionadas con el Estilo de Vida | +1.2% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Creciente Número de Centros de Diagnóstico e Imagen | +0.8% | Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Mayor Adopción de Pruebas de Diagnóstico Rápido y en el Punto de Atención | +1.5% | América del Norte, Europa, Global | Corto plazo (≤ 2 años) |

| Kits de Autorecogida en el Hogar Habilitados por Telemedicina | +1.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Análisis de Densidad Mamaria Basado en IA que Impulsa el Reembolso | +0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Beneficios de Tecnología Femenina Patrocinados por Empleadores que Aceleran la Demanda | +0.6% | América del Norte, Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Crónicas y Relacionadas con el Estilo de Vida

El crecimiento global de la obesidad, la diabetes y los cánceres relacionados con hormonas se está traduciendo en una mayor demanda de herramientas de detección temprana que puedan identificar la enfermedad antes de que aparezcan los síntomas. Los factores de riesgo cardiometabólico elevan la vulnerabilidad femenina al cáncer de mama y endometrial, lo que lleva a los médicos a ampliar los protocolos de detección más allá de los criterios basados en la edad.[1]Centros para el Control y la Prevención de Enfermedades, "Enfermedad Crónica en Mujeres," cdc.gov Los ministerios de salud de Europa y América del Norte ahora reembolsan paneles combinados de mamografía y genética para mujeres de alto riesgo, impulsando los volúmenes de pruebas en las redes hospitalarias. Se están probando biosensores portátiles para detectar cambios metabólicos en tiempo real, creando nuevos conjuntos de datos para algoritmos predictivos. A medida que la esperanza de vida de las mujeres se alarga, el imperativo clínico de gestionar las enfermedades crónicas de forma preventiva continuará impulsando el mercado de diagnósticos de salud femenina.

Mayor Adopción de Pruebas de Diagnóstico Rápido y en el Punto de Atención

Las plataformas en el punto de atención acortan los ciclos de diagnóstico de días a minutos, facilitando el tratamiento de infecciones antes de que surjan complicaciones. La autorización de la FDA en 2025 de la primera prueba molecular de venta libre para clamidia, gonorrea y tricomoniasis permite a los consumidores realizar un cribado de tres patógenos en casa y recibir resultados en 30 minutos.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Autoriza la Primera Prueba de Venta Libre para Múltiples Infecciones de Transmisión Sexual," fda.gov Las clínicas móviles en los condados rurales de Estados Unidos ahora despliegan unidades de PCR portátiles para el manejo de la enfermedad inflamatoria pélvica en el mismo día, mientras que las farmacias europeas han introducido ensayos de preeclampsia relacionada con el embarazo con exención de CLIA. Los tiempos de respuesta rápidos minimizan la pérdida de seguimiento, mejoran la gestión antimicrobiana y ayudan a los pagadores a evitar intervenciones costosas en etapas tardías, reforzando el impacto positivo en el mercado de diagnósticos de salud femenina.

Kits de Autorecogida en el Hogar Habilitados por Telemedicina

La autorecogida de muestras cervicales o vaginales cierra una brecha de acceso crítica para las mujeres que enfrentan barreras logísticas, culturales o de privacidad. El sistema de autorecogida de VPH de Roche, autorizado en Canadá en 2024, demostró una adecuación de muestras del 99,9% y una alta satisfacción del usuario en implementaciones en el mundo real.[3]Roche, "La Solución de Autorecogida de VPH Recibe la Aprobación de Health Canada," roche.com Los sistemas nacionales de salud están enviando kits por correo a mujeres con retraso en el cribado, con apoyo de teleenfermería para la interpretación de resultados. La integración en los registros electrónicos de salud garantiza que los médicos reciban datos procesables sin sobrecargar los flujos de trabajo del laboratorio. Modelos similares están surgiendo en Asia-Pacífico, donde el registro por teléfono inteligente y la logística de códigos QR aceleran el tiempo de respuesta. Al ampliar el alcance manteniendo la sensibilidad clínica, la autorecogida refuerza el cambio hacia la atención centrada en el paciente dentro del mercado de diagnósticos de salud femenina.

Análisis de Densidad Mamaria Basado en IA que Impulsa el Reembolso

El tejido mamario denso enmascara las malignidades, lo que lleva a diagnósticos perdidos bajo la mamografía convencional. Los algoritmos de IA ahora cuantifican la densidad automáticamente y señalan áreas sospechosas para revisión secundaria, mejorando la detección en un 20% y reduciendo las tasas de rellamada en un 30% en clínicas comunitarias. A partir de finales de 2024, los proveedores de Estados Unidos deben documentar la densidad mamaria en cada informe de mamografía, creando una vía estandarizada para el reembolso por parte de los pagadores. La evidencia temprana de rentabilidad está llevando a las aseguradoras a cubrir la ecografía o resonancia magnética complementaria en casos de alta densidad, expandiendo aún más el tamaño del mercado de diagnósticos de salud femenina en imagen mamaria. Un reembolso sosteniblemente más alto está incentivando a los hospitales a actualizar las estaciones de trabajo y la formación de radiólogos, lo que debería consolidar la IA como un pilar clínico durante el horizonte de previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de los Sistemas de Imagen Diagnóstica | -0.7% | Global, Mercados Emergentes | Largo plazo (≥ 4 años) |

| Directrices Regulatorias Estrictas | -0.5% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Privacidad de Datos en las Pruebas Genéticas Directas al Consumidor | -0.4% | América del Norte, Europa, Global | Corto plazo (≤ 2 años) |

| Falta de Conjuntos de Datos de Entrenamiento de IA Específicos por Sexo | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas de Imagen Diagnóstica

El gasto de capital para resonancia magnética y ecografía avanzada puede superar los USD 2 millones por unidad, una cifra que supone un desafío para los hospitales en economías emergentes. La depreciación de la moneda y los aranceles de importación inflan los costos de adquisición, ralentizando los ciclos de reemplazo y limitando la cobertura geográfica. Aunque el financiamiento de proveedores y las asociaciones público-privadas están aliviando las restricciones presupuestarias, muchas instalaciones aún operan con sistemas analógicos que carecen de preparación para la IA. Los elevados costos de propiedad frenan así el despliegue a corto plazo de las modalidades más avanzadas, creando un freno moderado en la CAGR del mercado global de diagnósticos de salud femenina.

Preocupaciones sobre la Privacidad de Datos en las Pruebas Genéticas Directas al Consumidor

Los laboratorios directos al consumidor recopilan vastos conjuntos de datos genómicos que pueden exponer información reproductiva sensible. Las investigaciones sobre el intercambio no autorizado de datos han resultado en acuerdos de varios millones de dólares y un mayor escrutinio público. Los legisladores en Estados Unidos y la Unión Europea están evaluando reglas de consentimiento más estrictas y derechos de exclusión voluntaria, y varios estados ahora requieren pruebas confirmatorias antes del uso clínico de datos genómicos de consumidores. Las preocupaciones sobre la privacidad están llevando a algunas mujeres a cancelar planes de compra, ralentizando el crecimiento de pedidos en un segmento que de otro modo estaría preparado para una expansión rápida. Los participantes del mercado están respondiendo con arquitecturas de nube seguras y políticas de uso de datos transparentes, pero la incertidumbre persistente podría frenar las ventas durante el período de previsión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Pruebas de Diagnóstico Lideran la Evolución del Mercado

Las pruebas de diagnóstico generaron la mayor parte de los ingresos, representando el 54,21% del mercado de diagnósticos de salud femenina en 2025. Las plataformas moleculares son populares porque ofrecen detección múltiple de infecciones de transmisión sexual, mutaciones cancerosas hereditarias y anomalías prenatales en una sola ejecución. Los sistemas de PCR de alto rendimiento equipados con cartuchos de muestra a respuesta son ahora estándar en muchos laboratorios de referencia, reduciendo el tiempo de manipulación manual y apoyando el inicio de la terapia el mismo día. Los paneles genéticos y genómicos representan la línea de productos de más rápido crecimiento con una CAGR del 9,10%, principalmente debido a una cobertura de seguro más amplia para el cribado de los síndromes BRCA y Lynch. La demanda de pruebas digitales de embarazo y ovulación se mantiene estable, ya que los vínculos con teléfonos inteligentes ofrecen seguimiento del ciclo y portales de teleconsulta.

Los dispositivos de diagnóstico mantuvieron la participación restante del 45,79%, liderados por equipos de mamografía, ecografía y densitometría ósea con capacidad de IA. Los sistemas de ecografía mamaria automatizada integran reconstrucción 3D y puntuación de densidad, reduciendo el tiempo de exploración y la variabilidad del operador. Las herramientas de biopsia se están actualizando a diseños de aguja asistida por vacío que limitan el trauma tisular, y el software de navegación guiada ayuda a los médicos a tomar muestras de lesiones con precisión submilimétrica. Durante el período de previsión, las ventas combinadas de dispositivos y software permitirán a los fabricantes vender módulos de análisis de forma cruzada, reforzando sus flujos de ingresos recurrentes dentro del mercado de diagnósticos de salud femenina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Análisis Habilitados por IA Impulsan la Innovación

Los inmunoensayos siguieron siendo la porción tecnológica más significativa con el 31,55% en 2025, valorados por su versatilidad en las pruebas de hormonas, oncología y enfermedades infecciosas. Las mejoras continuas en los sustratos quimioluminiscentes han acortado los tiempos de ensayo a menos de 15 minutos, convirtiéndolos en herramientas de triaje prácticas en entornos de urgencias. Mientras tanto, los análisis habilitados por IA escalan con mayor rapidez con una CAGR del 8,22%, impulsados por las autorizaciones de la FDA para la puntuación algorítmica de densidad mamaria y riesgo. El despliegue de canalizaciones de aprendizaje automático basadas en la nube permite a las pequeñas clínicas procesar datos de imagen sin hardware local pesado, democratizando el acceso a análisis avanzados.

El diagnóstico molecular sigue siendo un segmento de gran potencia, gracias a la amplificación isotérmica mediada por bucle y los formatos de detección basados en CRISPR adecuados para pruebas descentralizadas. La tecnología de imagen no se detiene: los proveedores están añadiendo reconstrucción de aprendizaje profundo que mejora la claridad de la imagen con dosis de radiación más bajas. En conjunto, estos avances están ampliando las indicaciones clínicas y aumentando el rendimiento, manteniendo el impulso en el mercado de diagnósticos de salud femenina.

Por Aplicación: El Cáncer de Mama Domina, las Enfermedades Infecciosas se Aceleran

El cribado del cáncer de mama continuó representando el 41,30% de los ingresos de 2025, reflejando los mandatos nacionales de mamografía y el creciente uso de modalidades complementarias para poblaciones con mama densa. El triaje por IA reduce la carga de trabajo del radiólogo al señalar los estudios normales, permitiendo mayor concentración en los casos complejos. Las aplicaciones relacionadas con infecciones se expanden con mayor rapidez a una CAGR del 7,60%, impulsadas por los programas globales de prevención de infecciones de transmisión sexual y el despliegue de ensayos moleculares descentralizados.

Los paquetes de atención virtual financiados por empleadores que integran el seguimiento hormonal y el asesoramiento genético benefician el monitoreo del embarazo y la fertilidad. Los diagnósticos de osteoporosis, históricamente infrautilizados, están ganando visibilidad a medida que los médicos realizan cribados en mujeres perimenopáusicas de forma más temprana para reducir el riesgo de fracturas por fragilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento de Atención Domiciliaria Transforma la Dinámica del Mercado

Los hospitales y centros de diagnóstico aún captaron el 69,05% del gasto de 2025, aprovechando la infraestructura establecida y la experiencia interdisciplinaria. Las salas de imagen de alto volumen explotan las economías de escala para ofrecer exploraciones de cáncer de mama y obstétricas más asequibles. Sin embargo, el grupo de atención domiciliaria y autopruebas avanza a una CAGR del 10,95% a medida que los organismos reguladores aprueban kits de muestreo para consumidores y portales de telemedicina.

Los empleadores están complementando los planes de seguro con vales de cribado preventivo, reduciendo los costos de bolsillo para el personal y fomentando la detección temprana. Este cambio descentraliza la prestación de servicios e introduce nuevos flujos de datos en los flujos de trabajo clínicos, ampliando las oportunidades de ingresos en toda la industria de diagnósticos de salud femenina.

Análisis Geográfico

América del Norte lideró con el 37,90% de los ingresos de 2025, respaldada por sólidas políticas de reembolso y un ritmo constante de aprobaciones de la FDA que trasladan la innovación del laboratorio a la cabecera del paciente más rápido que cualquier otra región. Las aseguradoras de Estados Unidos ampliaron la cobertura para la mamografía asistida por IA tras la entrada en vigor del informe obligatorio de densidad mamaria en 2024. El lanzamiento de la autorecogida de VPH en Canadá está elevando el cumplimiento del cribado cervical entre los grupos desatendidos.

Asia-Pacífico registró el ascenso regional más rápido con una CAGR del 9,60%, extendiendo el mercado de diagnósticos de salud femenina a países populosos que anteriormente carecían de una infraestructura de cribado generalizada. China subvenciona furgonetas de imagen rural y becas de perfilado tumoral genómico, y las principales aseguradoras privadas de Japón ahora cubren la ecografía asistida por IA para pacientes con mama densa. India está aprovechando plataformas de telemedicina integradas con PCR en el punto de atención para llegar a aldeas remotas, reduciendo la brecha de detección entre zonas urbanas y rurales. Las startups de Singapur, Corea del Sur y Australia se centran en el análisis de la salud menstrual y la evaluación de la fertilidad, aportando un enfoque local a las carteras de productos.

Europa mantiene una posición equilibrada con programas nacionales de cribado establecidos que mantienen estables los volúmenes de pruebas. Alemania y el Reino Unido son los principales adoptantes de sistemas de archivo y comunicación de imágenes basados en la nube vinculados a motores de IA, mientras que Francia está pilotando el cribado genético combinado de cáncer de mama y ovárico en hospitales públicos. Los países del sur de Europa están armonizando los procesos de validación de pruebas desarrolladas en laboratorio en anticipación a la transición del Reglamento de Diagnóstico In Vitro de la Unión Europea, protegiendo la seguridad del paciente y manteniendo la confianza. En conjunto, estas iniciativas refuerzan la resiliencia a largo plazo del mercado de diagnósticos de salud femenina en todo el continente.

Panorama regulatorio

La regulación está impulsando el diagnóstico de salud femenina hacia pruebas más descentralizadas y de mayor rendimiento, con Estados Unidos y la Unión Europea marcando en gran medida el ritmo de cumplimiento para los fabricantes globales. En Estados Unidos, la supervisión de la FDA abarca las autorizaciones de IVD y los controles especiales para plataformas de punto de atención, junto con el programa Health of Women del CDRH, que se centra en el desempeño de los dispositivos y la generación de evidencia para poblaciones femeninas. En abril de 2026, Waters Corporation recibió la autorización de la FDA para un flujo de trabajo de detección del cáncer cervical en el hogar mediante el Onclarity HPV Self-Collection Kit, y la FDA aprobó el ensayo BD Onclarity HPV Assay con genotipificación extendida. En conjunto, estas aprobaciones reflejan una vía más definida para combinar la toma de muestras en el hogar con pruebas de laboratorio reguladas.

En Europa, la transición al IVDR sigue impulsando requisitos operativos y de documentación, particularmente para las carteras de IVD heredadas utilizadas en la detección de salud femenina. Mayo de 2026 marcó umbrales administrativos clave vinculados al mantenimiento de los períodos de transición extendidos para ciertos IVD de Clase C heredados y añadió pasos de cumplimiento en torno a las bases de datos de dispositivos de la UE, aumentando la necesidad de participación de los organismos notificados y procesos posteriores a la comercialización estandarizados. En paralelo, la actividad de orientación del MDR/IVDR por parte de organismos de la UE (incluidos los resultados del MDCG) está reforzando las expectativas en materia de evidencia clínica y gestión de calidad, lo que da forma a la manera en que los fabricantes de ensayos y los proveedores de software adyacente a la imagenología secuencian los lanzamientos en los estados miembros de la UE frente a las vías más rápidas de la FDA.

Panorama Competitivo

El mercado de diagnósticos de salud femenina muestra una concentración moderada, con los líderes globales Abbott, Roche y Hologic suministrando una amplia gama de ensayos, sistemas de imagen y plataformas informáticas. Su alcance geográfico y sus presupuestos de investigación y desarrollo facilitan la entrada temprana en segmentos de alto crecimiento como la imagen guiada por IA y la PCR múltiple. Hologic adquirió recientemente una empresa de tratamiento mínimamente invasivo de fibromas para enriquecer su cartera de intervención, complementando su dominio en el diagnóstico del cáncer cervical.

Las alianzas estratégicas con especialistas en IA están acelerando la diferenciación de productos. GE HealthCare se asoció con RadNet para desplegar algoritmos de mamografía nativos en la nube, reduciendo los falsos positivos y habilitando modelos de reembolso basados en valor. Siemens Healthineers lanzó una serie de ecografía con tecnología de IA que automatiza la biometría fetal, mejorando la consistencia en las clínicas obstétricas. Estos movimientos indican una carrera armamentista para integrar el software como dispositivo médico, garantizando la relevancia continua ante la creciente competencia digital.

Las ágiles startups de tecnología femenina están creando nichos directos al consumidor en el seguimiento de la fertilidad, el monitoreo de la menopausia y las pruebas de infecciones de transmisión sexual en el hogar. Las asociaciones con grandes minoristas y proveedores de telemedicina están dando a estos nuevos participantes un acceso rápido al mercado, aunque el cumplimiento de la privacidad de datos sigue siendo un obstáculo. Los fabricantes establecidos están respondiendo lanzando kits de autorecogida autorizados por la FDA bajo marcas conocidas, aprovechando la confianza para retener cuota. A medida que los nuevos participantes aceleran los ciclos de innovación, los actores establecidos deben equilibrar los ingresos por hardware con los análisis basados en suscripción, configurando la próxima fase de competencia en la industria de diagnósticos de salud femenina.

Líderes de la Industria de Diagnósticos de Salud Femenina

Quest Diagnostics Inc.

Siemens Healthineers AG

Hologic Inc.

F. Hoffmann-La Roche AG

PerkinElmer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las pruebas de salud femenina en el hogar y cercanas al paciente siguen siendo un espacio en blanco práctico donde las autorizaciones y presentaciones regulatorias están aclarando los manuales de comercialización. La autorización de la FDA en abril de 2026 del Onclarity HPV Self-Collection Kit de Waters, junto con un ensayo de VPH aprobado por la FDA con genotipificación extendida, muestra una vía concreta para combinar la autotoma de muestras con el análisis de laboratorio validado. Esto respalda nuevos modelos de servicio para mujeres con detección pendiente y se alinea con los beneficios preventivos patrocinados por empleadores. Por separado, la presentación dual de 510(k) y exención CLIA de bioMérieux en junio de 2026 para el BIOFIRE SPOTFIRE Vaginitis Panel señala un impulso continuo para trasladar las pruebas sindrómicas de infecciones de salud femenina de los laboratorios centrales hacia entornos de punto de atención, donde el tiempo de respuesta y las decisiones de tratamiento inmediato afectan directamente la adopción.

Un segundo ámbito de oportunidad es el aumento del triaje clínico, donde las vías convencionales pueden dejar brechas, particularmente dentro de las afecciones ginecológicas y los flujos de trabajo de detección oncológica. Los despliegues dirigidos al NHS en julio de 2026 de pruebas de sangre habilitadas por IA para cánceres ginecológicos, anunciados por múltiples fideicomisos del NHS, indican una vía de adquisición para diagnósticos respaldados por algoritmos que pueden integrarse antes de la imagenología y la derivación a especialistas para proveedores que gestionan restricciones de capacidad. Al mismo tiempo, los enfoques emergentes multiómicos y basados en sangre para afecciones como la endometriosis, junto con la intención formal de seguir una vía de la FDA (planes de presentación de novo reportados en julio de 2026), señalan un corredor de desarrollo para diagnósticos no basados en imagenología que pueden coexistir junto a los flujos de trabajo existentes de imagenología e inmunoensayo en lugar de desplazarlos por completo.

Desarrollos recientes del sector

- Julio de 2026: Hologic obtuvo el marcado CE-IVDR para ampliar el etiquetado de la prueba Aptima HPV e incluir una declaración de muestra autorrecolectada para la detección del cáncer cervical. La actualización respalda un despliegue más amplio de las vías de autotoma dentro de los marcos regulados de la UE y añade una palanca comercial para programas dirigidos a mujeres que permanecen infradetectadas.

- Junio de 2026: Siemens Healthineers recibió la autorización de la FDA para las capacidades de mamografía con contraste (CEM) y biopsia CEM para el sistema de mamografía Mammomat B.brilliant. Esto refuerza el papel de la mamografía avanzada en las evaluaciones diagnósticas, aumentando la intensidad competitiva en los flujos de trabajo de imagenología mamaria donde los proveedores combinan hardware con capacidades habilitadas por software.

- Marzo de 2025: la FDA otorgó la autorización de comercialización para la prueba Visby Medical Women's Sexual Health Test, descrita como el primer ensayo molecular de uso doméstico para clamidia, gonorrea y tricomoniasis con resultados en aproximadamente 30 minutos y sin necesidad de receta. La autorización amplió el acceso de los consumidores a las pruebas de ITS y aceleró la demanda de plataformas moleculares de muestra a resultado que pueden operar fuera de los laboratorios tradicionales.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de las pruebas diagnósticas y los dispositivos diagnósticos utilizados para detectar, identificar y monitorear afecciones que afectan principalmente a las mujeres, en entornos clínicos y de atención domiciliaria, y en las principales geografías.

Exclusiones de alcance: las pruebas de bienestar exclusivamente que no se utilizan para la detección o el diagnóstico médico, y los productos puramente terapéuticos sin función diagnóstica, no se incluyen.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de Diagnóstico

- Dispositivos de Biopsia

- Sistemas de Imagen y Monitoreo

- Estaciones de Trabajo de Imagen Digital y Habilitadas por IA

- Pruebas de Diagnóstico

- Pruebas de Cáncer de Mama

- Pruebas de Papanicolaou y VPH

- Pruebas de Embarazo y Ovulación

- Pruebas de Enfermedades Infecciosas

- Paneles Genéticos y Genómicos

- Otras Pruebas

- Dispositivos de Diagnóstico

- Por Tecnología

- Inmunoensayo

- Diagnóstico Molecular

- Imagen

- Análisis Habilitado por IA

- Por Aplicación

- Cáncer de Mama

- Pruebas de Enfermedades Infecciosas

- Osteoporosis

- Embarazo y Fertilidad

- Enfermedades de Transmisión Sexual

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Centros de Diagnóstico

- Atención Domiciliaria y Autopruebas

- Programas de Salud Corporativa y Ocupacional

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando el lado de la demanda y las vías de prueba que impulsan los volúmenes en la detección y las evaluaciones diagnósticas centradas en mujeres. Nos basamos en fuentes públicas y oficiales como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades de EE. UU., el National Cancer Institute y las oficinas nacionales de estadística para indicadores de población, carga de enfermedad y orientación de detección que dan forma a la utilización de pruebas.

Para alinear los volúmenes con lo que se entrega a través de los centros de atención, también revisamos fuentes como las estadísticas de salud de la OCDE, revistas clínicas revisadas por pares y publicaciones gubernamentales o de pagadores públicos que abordan la cobertura de detección y las prácticas de prueba. Estas entradas se verifican de forma cruzada con presentaciones corporativas, presentaciones a inversores, prensa reputada y suscripciones pagas selectivas para datos financieros de empresas e inteligencia de noticias, además de bases de datos de patentes para la dirección tecnológica. Los ejemplos anteriores son solo ilustrativos, y también se utilizaron otras fuentes públicas para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se centra en conversar con partes interesadas a lo largo de la cadena de valor, incluidos líderes de productos diagnósticos, administradores de laboratorios y hospitales, clínicos involucrados en programas de detección y gerentes de distribución o canal. También verificamos diferencias en los patrones de prueba entre APAC, EMEA y América para confirmar y ajustar los supuestos sobre adopción, evolución de precios y el entorno de atención.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 15% | APAC: 47% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 32% | EMEA: 35% |

| Actores más pequeños: 16% | Gerentes: 53% | América: 18% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo donde los conjuntos de demanda de detección y diagnóstico específicos de mujeres se reconstruyen a partir de indicadores de epidemiología, cobertura de detección y acceso a la atención, y luego se traducen en volúmenes de pruebas por aplicación. Una vez que se forma el conjunto de demanda, se aplica el precio utilizando rangos de reembolso típicos y la dirección observada del precio de venta promedio para kits de prueba, reactivos y dispositivos, con ajustes según el entorno de atención.

Para mantener los totales realistas, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores muestreados, verificaciones de canal con equipos de laboratorios y adquisiciones hospitalarias, y algunas verificaciones de sensatez de precio de venta promedio por volumen para áreas de alto uso como las pruebas de enfermedades infecciosas y las pruebas de embarazo y fertilidad. Las entradas más relevantes en este mercado incluyen las tasas de participación en programas de detección de cáncer de mama y cervical, la frecuencia de las pruebas de ITS, los volúmenes de evaluación de fertilidad, la base instalada y los ciclos de reemplazo de dispositivos diagnósticos, y la proporción de pruebas realizadas en hospitales y centros diagnósticos frente a la atención domiciliaria.

Para el pronóstico, se utiliza un análisis de escenarios en torno a dos o tres casos de demanda prácticos, y luego la trayectoria de año a año se suaviza utilizando métodos basados en tendencias que reflejan la adopción y la evolución de precios esperadas. Cuando falta una serie de datos local, cerramos la brecha utilizando indicadores regionales sustitutos, la sincronización de las directrices y la retroalimentación de expertos, y luego revisamos las tasas de penetración resultantes para evitar saltos poco realistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones escalonadas para que el modelo se mantenga coherente en aplicaciones, usuarios finales y regiones. Comparamos los resultados con señales independientes, como la cobertura de programas de detección, las tendencias de utilización de pruebas discutidas en informes de salud pública y la dirección de ingresos visible en presentaciones públicas, y luego revisamos cualquier variación importante antes de la aprobación final.

Si un supuesto cambia drásticamente, como un cambio en las directrices o un cambio importante en la práctica de las pruebas, el equipo vuelve a contactar a las fuentes para confirmar qué está cambiando y con qué rapidez se está adoptando. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales afectan los precios, los volúmenes de prueba o el acceso. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Estimación de Mordor Intelligence del mercado de diagnóstico de salud femenina comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para el diagnóstico de salud femenina pueden variar bastante, incluso cuando el nombre del tema parece similar. Las diferencias suelen surgir de lo que cada estudio considera como diagnóstico, qué año se trata como referencia y cómo se proyectan hacia adelante los precios y la utilización.

Al verificar los volúmenes de pruebas a nivel de aplicación y actualizar los supuestos de mezcla tecnológica y precio de venta promedio en cada ciclo, Mordor Intelligence mantiene el total vinculado a las pruebas diagnósticas y los dispositivos diagnósticos utilizados en la detección y el monitoreo centrados en mujeres, en lugar de incluir pruebas de bienestar de consumo adyacentes que no se utilizan para el diagnóstico médico.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 32,68 mil millones de USD (2026) | |

| Consultora global A | 22,13 mil millones de USD (2025) | Ancla el modelo a un año anterior y utiliza una ventana de pronóstico más corta, lo que puede subestimar la adopción en períodos posteriores para diagnósticos moleculares y pruebas de uso doméstico, y también puede tratar algunos grupos de aplicaciones a un nivel más alto sin divisiones por usuario final. |

| Editorial de la industria B | 27,07 mil millones de USD (2025) | Utiliza un año base diferente y puede aplicar supuestos alternativos de progresión de precios regionales y utilización, lo que desplaza el precio de venta promedio global combinado y cambia la rapidez con la que se mueven con el tiempo las proporciones de pruebas de imagenología y de laboratorio. |

En conjunto, la dispersión se explica principalmente por los límites de alcance, la selección del año base y la forma en que la utilización y los precios se trasladan a los años de pronóstico. Nuestro método se mantiene trazable porque el total puede rastrearse hasta indicadores claros de demanda, verificaciones prácticas de precios y revisiones de coherencia en todas las aplicaciones y regiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de diagnósticos de salud femenina en 2026?

El tamaño del mercado de diagnósticos de salud femenina asciende a USD 32.680 millones en 2026, con una proyección de alcanzar USD 44.420 millones en 2031.

¿Cuál es la tasa de crecimiento esperada para los diagnósticos de salud femenina hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 6,33% durante el período 2026-2031.

¿Qué categoría de producto genera actualmente más ingresos?

Las pruebas de diagnóstico lideran, generando el 54,21% de los ingresos de 2025 gracias a las plataformas moleculares que cubren infecciones, marcadores de cáncer y condiciones prenatales.

¿Qué área de aplicación crece con mayor rapidez?

Los paneles de enfermedades infecciosas, respaldados por la ampliación del cribado de infecciones de transmisión sexual y las nuevas pruebas en el hogar, avanzan a una CAGR del 7,60%.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

Las inversiones en infraestructura sanitaria, las campañas nacionales de cribado y un sector de telemedicina en auge están impulsando conjuntamente una CAGR regional del 9,60%.

¿Cómo están influyendo las herramientas de IA en el diagnóstico del cáncer de mama?

Los algoritmos de IA ahora cuantifican la densidad mamaria y señalan lesiones sospechosas, mejorando la detección en un 20% y reduciendo las rellamadas innecesarias en un 30%, lo que lleva a los pagadores a reembolsar los flujos de trabajo de imagen avanzada.

Última actualización de la página el: