Tamaño y Participación del Mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 206.15 Millones de dólares |

| Tamaño del Mercado (2031) | 374.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.71% CAGR |

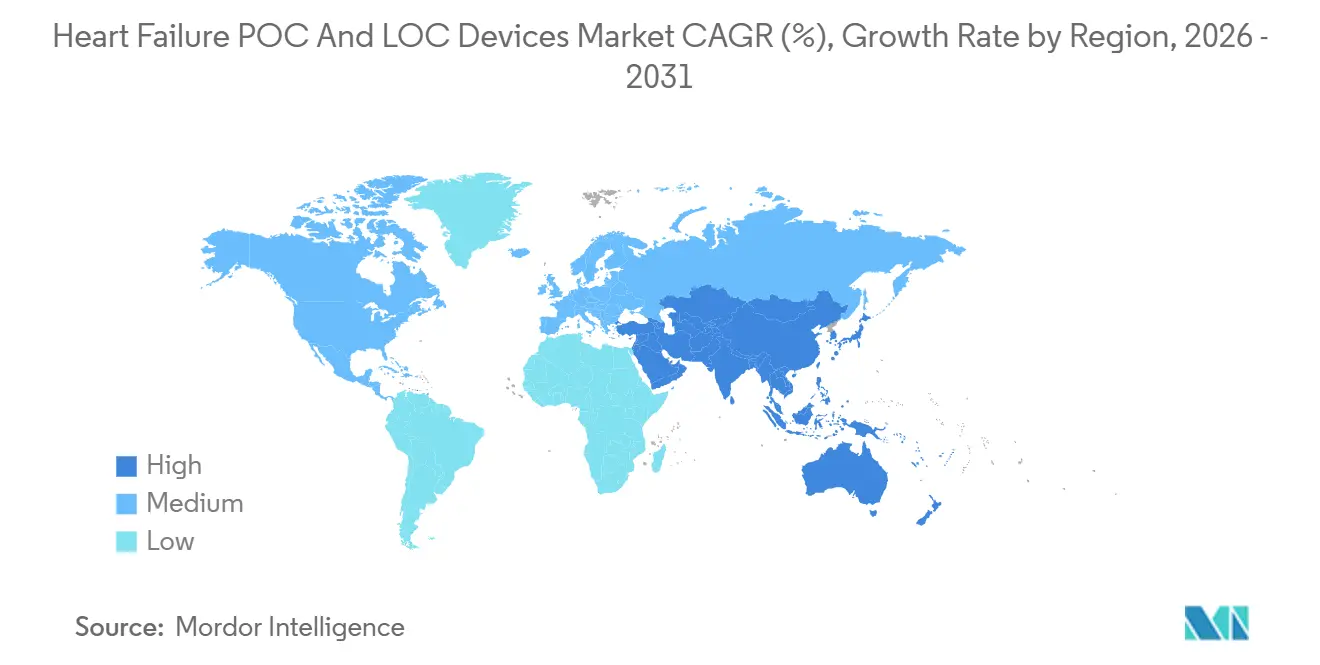

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

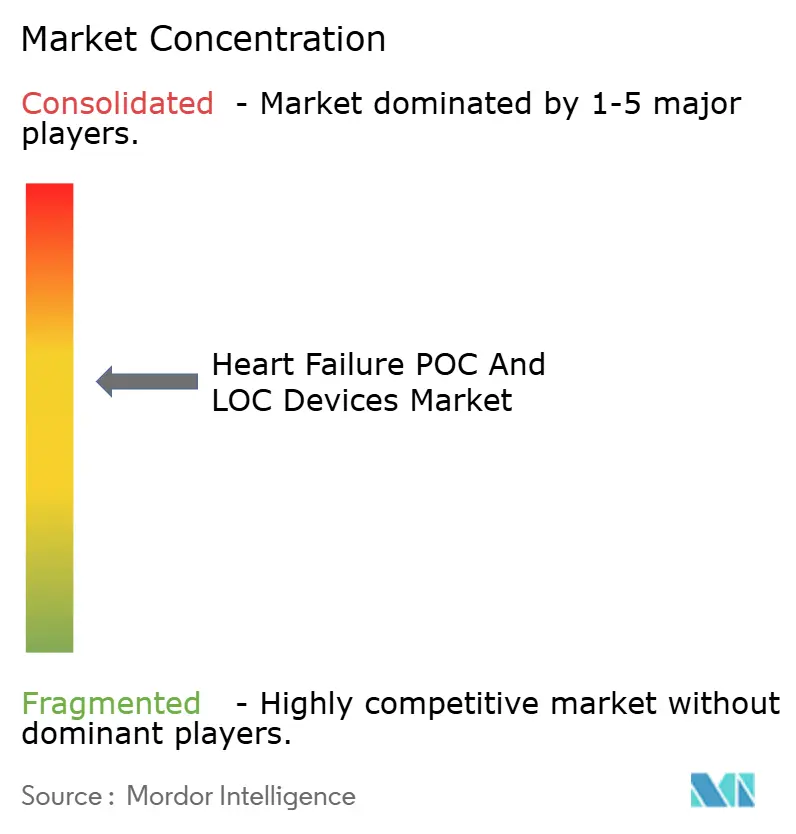

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca por Mordor Intelligence

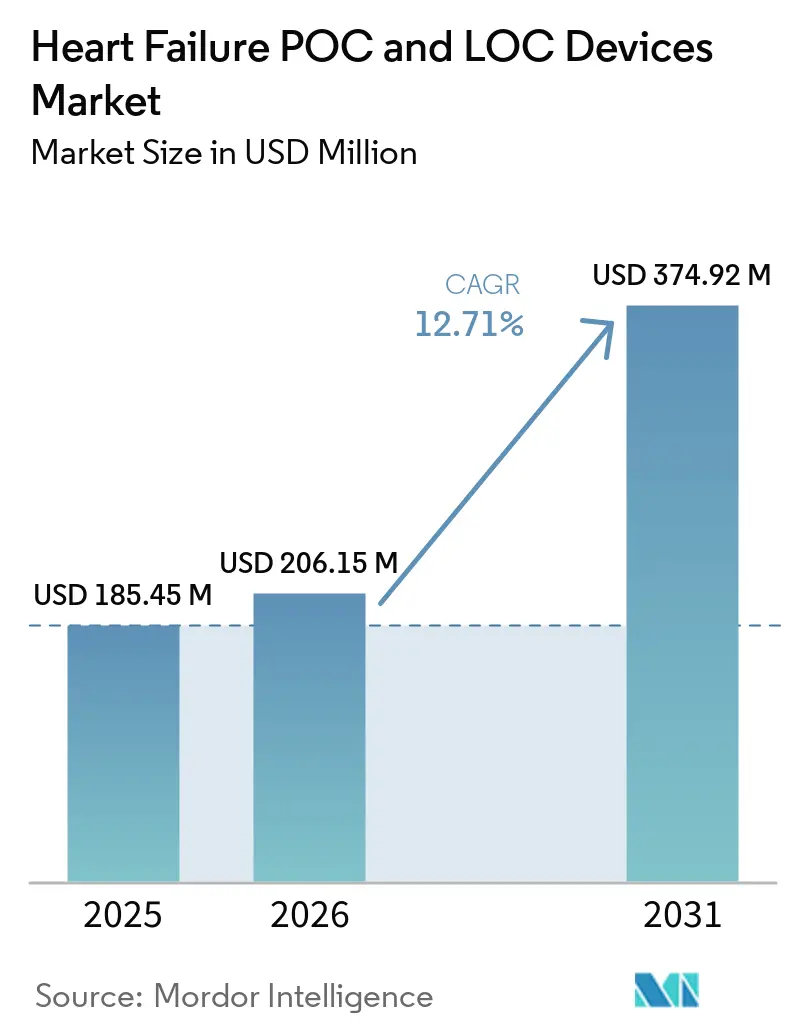

Se espera que el tamaño del Mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca crezca de USD 185,45 millones en 2025 a USD 206,15 millones en 2026 y se prevé que alcance USD 374,92 millones en 2031 a una CAGR del 12,71% durante 2026-2031.

La creciente dependencia de las pruebas de péptidos natriuréticos cercanas al paciente en entornos de urgencias y atención primaria, una mayor cobertura de reembolso en los Estados Unidos y los mandatos de las guías clínicas en Europa están impulsando la instalación de plataformas y las ventas recurrentes de cartuchos. Los paneles de múltiples marcadores que combinan BNP o NT-proBNP con ST2 soluble o galectina-3 están ganando terreno porque estratifican el riesgo con mayor precisión que los ensayos de un solo analito. Los sistemas microfluídicos compatibles con punción digital están ampliando la base de usuarios potenciales hacia clínicas minoristas y hospitales rurales que carecen de técnicos de laboratorio certificados. Al mismo tiempo, los hospitales priorizan los analizadores que transmiten resultados directamente a los registros electrónicos de salud, ya que la integración fluida de datos reduce el tiempo de documentación y respalda el reporte de métricas de calidad. La presión competitiva se intensifica a medida que plataformas emergentes habilitadas en la nube ofrecen precios de hardware más bajos que los actores establecidos, al tiempo que incluyen algoritmos de interpretación de software.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los Dispositivos de Punto de Atención (POC) lideraron con una participación de ingresos del 64,59% en 2025 y se espera que crezcan a una CAGR del 13,43% hacia 2031.

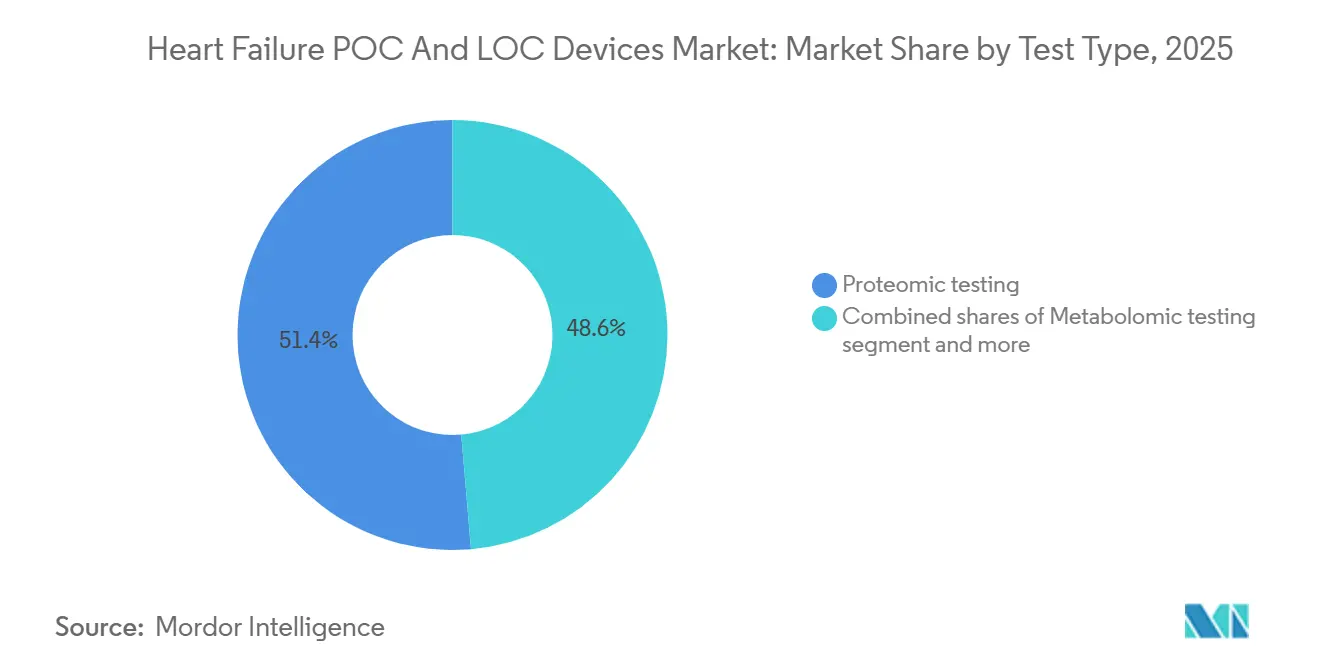

- Por tipo de prueba, los ensayos proteómicos lideraron con una participación de ingresos del 51,4% en 2025; sin embargo, se prevé que las pruebas metabolómicas avancen a una CAGR del 13,67% hasta 2031, la más alta entre las clases de ensayos.

- Por plataforma, las plataformas de inmunoensayo digital microfluídico capturaron el 46,40% en 2025; sin embargo, se proyecta que los lectores de inmunofluorescencia registren la CAGR de plataforma más alta, del 13,32%, durante 2026-2031.

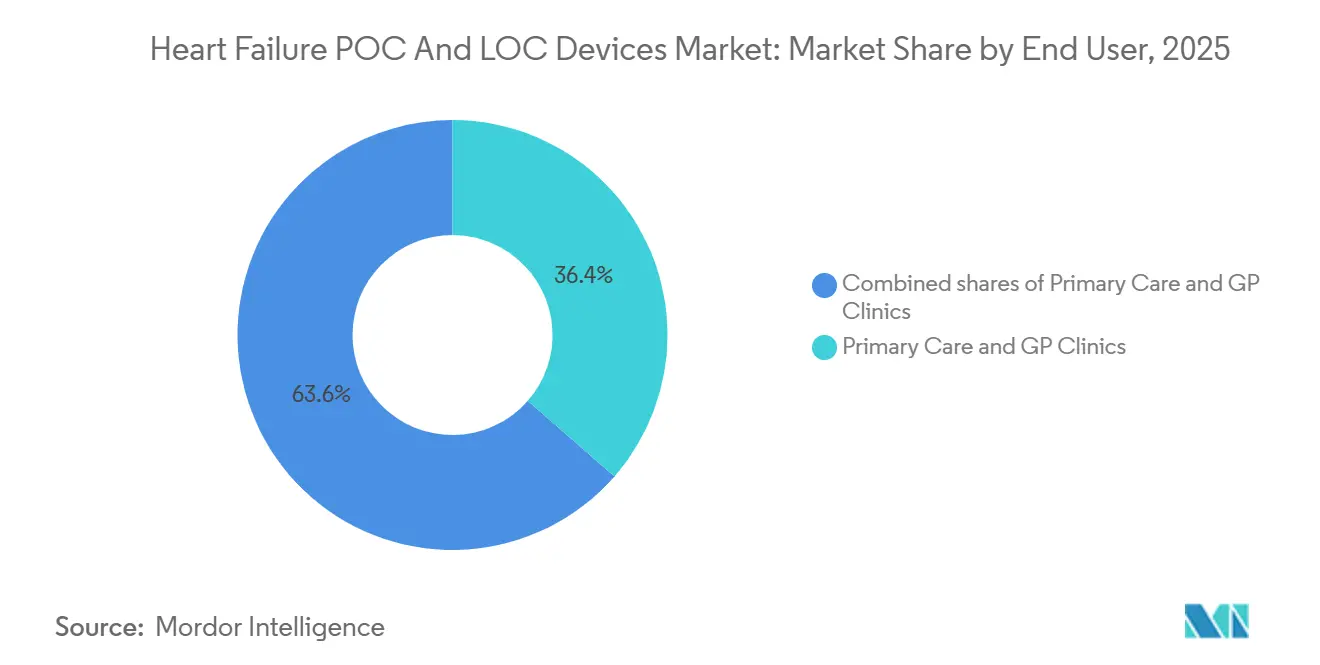

- Por usuarios finales, las clínicas de atención primaria y de médicos generales representaron el 36,43% de los ingresos por usuario final en 2025 y se espera que se expandan a una CAGR del 13,73% hasta 2031.

- Por geografía, América del Norte representó el 46,25% de las ventas globales en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR regional del 13,48% en el mismo horizonte temporal.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos POC y LOC para Insuficiencia Cardíaca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pruebas de péptidos natriuréticos respaldadas por guías clínicas | +2.8% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Ganancias operativas derivadas de las pruebas rápidas de péptidos natriuréticos | +2.3% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disponibilidad de BNP con exención CLIA | +1.9% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Inversiones de los sistemas de salud de Asia-Pacífico en POCT | +2.6% | China, India, Japón, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Ensayos microfluídicos de NT-proBNP por punción digital | +1.7% | Global, adopción temprana en entornos ambulatorios y minoristas | Mediano plazo (2-4 años) |

| Auge de los paneles de múltiples marcadores para insuficiencia cardíaca | +1.4% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Pruebas de Péptidos Natriuréticos Respaldadas por Guías Clínicas en Urgencias y Atención Primaria

Las sociedades de diagnóstico ahora exigen resultados de BNP o NT-proBNP en el plazo de 1 hora desde la llegada del paciente, algo que los laboratorios centrales raramente logran durante los períodos de mayor demanda [1]Sociedad Europea de Cardiología, "Guías ESC 2024 para la Insuficiencia Cardíaca Aguda y Crónica," esc.org. Los organismos de cardiología de los Estados Unidos respaldaron esta postura en 2025, duplicando efectivamente el grupo de pacientes elegibles para pruebas en los servicios de urgencias. La adopción en atención primaria se está acelerando tras la orientación del Reino Unido que instruye a los médicos generales a descartar la insuficiencia cardíaca con NT-proBNP antes de realizar derivaciones. Estas políticas requieren que los hospitales trasladen los ensayos del laboratorio central a las áreas de triaje y alientan a los médicos de consulta a instalar lectores portátiles. Los proveedores que pueden certificar dispositivos según las normas ISO 15189 y EU IVDR están disfrutando de una autorización de mercado más rápida y una mayor elegibilidad en licitaciones.

Inversiones de los Sistemas de Salud de Asia-Pacífico en Infraestructura de POCT

Los gobiernos de Asia-Pacífico consideran el diagnóstico descentralizado como una forma rentable de acortar las vías de derivación y abordar la desigual capacidad de laboratorio. China destinó CNY 12.000 millones (USD 1.700 millones) en 2025 para equipar los hospitales de condado con analizadores de biomarcadores cardíacos. El programa Ayushman Bharat de India favorece los dispositivos conectados que cargan resultados al sistema nacional de registros de salud. Japón elevó el techo de reembolso de NT-proBNP a JPY 1.800 (USD 12) por prueba en 2025, reduciendo a la mitad los períodos de recuperación de la inversión para los hospitales. Corea del Sur equiparó las tarifas de laboratorio central para el BNP en punto de atención en 2025, eliminando las penalizaciones históricas por costos. Estos incentivos aceleran el enfoque del distribuidor en Asia-Pacífico, donde la penetración de dispositivos aún está por detrás de la de Occidente.

Ensayos Microfluídicos y Digitales de NT-proBNP en Dispositivos de Laboratorio en Chip que Permiten Flujos de Trabajo por Punción Digital

Los avances en la química de matrices de moléculas individuales permiten la cuantificación a partir de muestras capilares de 15 microlitros, eliminando los cuellos de botella de la venopunción y la centrifugación. Roche obtuvo la autorización de la FDA para el sistema portátil Cobas Pulse en 2025, logrando un límite de cuantificación de 10 pg/mL. Abbott siguió con el cartucho i-STAT Alinity, devolviendo resultados de NT-proBNP en 12 minutos. Las farmacias minoristas están pilotando estos dispositivos para ofrecer cribado en el mismo día, un movimiento que difumina la línea entre el diagnóstico clínico y la salud del consumidor. El formato de punción digital también es adecuado para hospitales rurales, unidades de servicios médicos de emergencia y programas de telesalud que carecen de flebotomistas de laboratorio.

Ganancias Operativas Derivadas de las Pruebas Rápidas de Péptidos Natriuréticos

Un estudio multicéntrico demostró que el NT-proBNP en punto de atención redujo la estancia en el servicio de urgencias en 47 minutos y disminuyó las admisiones en observación en un 18%. Cada admisión evitada ahorró aproximadamente USD 1.200 en costos directos, lo que compensa los precios más elevados de los reactivos. El Colegio Americano de Médicos de Urgencias reconoció estos ahorros en su actualización de política sobre disnea de 2024. Los hospitales ahora dirigen a los pacientes de bajo riesgo directamente al alta, liberando camas para casos de mayor agudeza y mejorando el flujo de pacientes durante los períodos de saturación. Una disposición más rápida también mejora las puntuaciones de satisfacción del paciente, que influyen en los bonos de compra basada en valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evidencia neutra de ensayos clínicos aleatorizados sobre los resultados del triaje | -1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Estado de complejidad moderada para muchos ensayos | -1.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Variabilidad de BNP/NT-proBNP y efectos de los inhibidores del sistema renina-angiotensina-neprilisina | -1.8% | Global, agudo en mercados con alto uso de inhibidores del sistema renina-angiotensina-neprilisina | Largo plazo (≥ 4 años) |

| Competencia de la ecografía en punto de atención | -2.1% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad de los Ensayos de BNP frente a NT-proBNP y Riesgos de Interferencia Farmacológica

El sacubitril-valsartán suprime el BNP pero no el NT-proBNP, generando lecturas discordantes que pueden clasificar erróneamente a los pacientes. Las sociedades de cardiología ahora prefieren el NT-proBNP para los pacientes tratados, aunque muchas plataformas de bajo costo en punto de atención solo ofrecen BNP debido a la química de reactivos más sencilla. La Asociación Americana del Corazón aconseja a los médicos registrar el uso de inhibidores del sistema renina-angiotensina-neprilisina y ajustar los valores de corte de BNP, añadiendo complejidad que erosiona el ahorro de tiempo. La variabilidad entre plataformas de hasta el 20% persiste a pesar de los primeros trabajos de armonización de la IFCC[2]Federación Internacional de Química Clínica, "Armonización de Péptidos Natriuréticos," ifcc.org. Los fabricantes deben recalibrar los ensayos según los estándares universales emergentes, un proceso que podría extenderse hasta 2028.

Competencia de la Ecografía en Punto de Atención y las Vías de Atención Integrada

La ecocardiografía portátil visualiza la función ventricular sin consumibles, proporcionando una vía diagnóstica alternativa para la disnea aguda. Un ensayo europeo encontró una precisión similar entre la ecografía en punto de atención y las pruebas de NT-proBNP, sin diferencias en las readmisiones a 30 días. Los servicios de urgencias de los Estados Unidos han aumentado la disponibilidad de ecografía al 68%, frente al 42% en 2022. El Instituto Nacional para la Excelencia en Salud y Atención recomienda ahora la ecografía sobre las pruebas de péptidos natriuréticos cuando hay operadores capacitados disponibles. A medida que las vías integradas fusionan puntuaciones clínicas, imágenes y datos de laboratorio, el valor incremental de las pruebas de un solo marcador se reduce, lo que desafía a los proveedores a ofrecer soluciones de múltiples marcadores o híbridas de imagen y biomarcadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Dominio Proteómico Enfrenta la Disrupción Metabolómica

Los ensayos proteómicos capturaron una participación de mercado del 51,4% en el mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca en 2025, en gran parte debido al uso arraigado de BNP y NT-proBNP en los algoritmos de triaje. Los paneles metabolómicos están creciendo a una CAGR del 13,67% porque las firmas de ceramidas y acilcarnitinas reclasifican al 22% de los pacientes en estratos de mayor riesgo, lo que impulsa el inicio más temprano de la terapia con dispositivos [3]Revista del Colegio Americano de Cardiología, "El Panel de Ceramidas Mejora la Estratificación del Riesgo," jacc.org. Las pruebas proteómicas aún se benefician de un reembolso generalizado y de la familiaridad de los médicos, pero los clínicos en centros especializados de insuficiencia cardíaca están comenzando a solicitar paneles metabolómicos para el ajuste pronóstico. Los fabricantes compiten por combinar ambas clases de analitos en cartuchos únicos, lo que podría unificar el cumplimiento de las guías clínicas con el poder pronóstico incremental. Los ensayos genómicos permanecen en uso piloto porque los pagadores frecuentemente los consideran de carácter investigacional, aunque resultados exitosos en ensayos clínicos podrían desbloquear la cobertura para 2028.

La expansión metabolómica también está reformando la dinámica de los proveedores. Las empresas emergentes con experiencia en lipidómica se asocian con propietarios de plataformas establecidas para asegurar espacio en los analizadores, mientras que los laboratorios hospitalarios comparan el costo metabolómico por año de vida ajustado por calidad frente a los monitores hemodinámicos implantables. Si emerge la paridad de reembolso, los cartuchos metabolómicos podrían desplazar a los ensayos de un solo marcador en las vías de atención avanzada. Hasta entonces, el tamaño del mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca para las pruebas proteómicas seguirá siendo muy superior al de los segmentos más nuevos, aunque su crecimiento quedará por detrás de la curva metabolómica.

Por Plataforma: Los Sistemas Microfluídicos Lideran, la Inmunofluorescencia Gana Terreno

Los sistemas de inmunoensayo digital microfluídico representaron el 46,40% de los ingresos por plataforma en 2025, demostrando una sensibilidad analítica superior con volúmenes de muestra reducidos. Los hospitales los implementan para lograr tiempos de respuesta inferiores a 15 minutos minimizando los pasos de manipulación por parte del personal de enfermería. Sin embargo, los lectores de inmunofluorescencia se están expandiendo a una CAGR del 13,32% porque tienen un costo de adquisición menor y pueden ejecutar un menú más amplio de pruebas de enfermedades infecciosas. Se prevé que el tamaño del mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca para las plataformas microfluídicas aumente de manera constante, pero cederá participación a los sistemas de fluorescencia en las clínicas comunitarias que priorizan la asequibilidad inicial sobre los límites de detección ultrabajos.

Las hojas de ruta de los proveedores revelan convergencia. Siemens lanzó un analizador de sobremesa de quimioluminiscencia que combina un rendimiento de 30 pruebas por hora con control de calidad automático. Quanterix obtuvo la certificación CE-IVD para un lector portátil que utiliza matrices de moléculas individuales, llevando la microfluídica a precios antes reservados para la fluorescencia. A medida que los presupuestos de capital se ajustan, los arrendamientos de plataformas combinados con mínimos de cartuchos están reemplazando las compras directas, generando ingresos recurrentes para los proveedores y menores desembolsos iniciales para los compradores. La integración con análisis en la nube diferenciará aún más las ofertas, ya que los administradores buscan paneles de control que rastreen las tasas de consumo de reactivos e indicadores clave de rendimiento clínico.

Por Usuario Final: Las Clínicas de Atención Primaria Superan a los Hospitales

Las clínicas de atención primaria y de médicos generales generaron el 36,43% de los ingresos de 2025, el más alto de cualquier entorno, y se proyecta que registren una CAGR del 13,73%. Los hospitales aún dominan el mayor tamaño absoluto del mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca, aunque su participación está disminuyendo a medida que los pagadores trasladan el diagnóstico a entornos ambulatorios de menor costo. Las pruebas descentralizadas permiten a las clínicas clasificar a los pacientes con sospecha de insuficiencia cardíaca el mismo día, reduciendo los tiempos de espera para derivaciones y disminuyendo los ecocardiogramas innecesarios. Las farmacias minoristas están pilotando servicios similares, acercando el acceso a biomarcadores a los consumidores y amplificando la presión competitiva sobre los laboratorios tradicionales.

Los centros de diagnóstico y los proveedores de servicios médicos de emergencia siguen siendo compradores de nicho. Los ensayos prehospitalarios en Londres sugirieron posibles reducciones en el transporte, pero los costos de los reactivos y los obstáculos de capacitación frenaron el despliegue generalizado. En contraste, las cadenas de laboratorios en los mercados emergentes tratan los ensayos en punto de atención como ofertas premium de acceso directo para clientes que pagan de su bolsillo. A medida que crece el entusiasmo de los pagadores y los reguladores por el triaje comunitario, la industria de Dispositivos POC y LOC para Insuficiencia Cardíaca enfrenta una pregunta estratégica: si construir marcas directas al consumidor o reforzar la contratación institucional.

Por Tipo de Dispositivo: Las Plataformas POC Consolidan su Dominio

Los sistemas de punto de atención (POC) gestionaron el 64,59% de las ventas globales en 2025 y están en camino de alcanzar una CAGR del 13,43% hasta 2031. Los hospitales los prefieren porque reducen la estancia en el servicio de urgencias en aproximadamente 45 minutos, disminuyen la saturación y reducen los costos de las camas de observación. La Administración de Alimentos y Medicamentos de los Estados Unidos eliminó el principal obstáculo regulatorio en 2024 cuando otorgó el estatus de exención CLIA a varios ensayos de BNP, permitiendo que consultorios médicos, clínicas de atención urgente y farmacias minoristas realicen pruebas sin contratar técnicos de laboratorio certificados. El i-STAT de Abbott y el Cobas h 232 de Roche tienen la mayor base instalada, pero las nuevas unidades de sobremesa de quimioluminiscencia que procesan hasta 30 pruebas por hora están desafiando ese liderazgo en los servicios de urgencias con mayor actividad. Las licitaciones gubernamentales en hospitales de segundo nivel de Asia-Pacífico especifican cada vez más un tiempo de respuesta de 15 minutos y vínculos fluidos con los sistemas nacionales de registros electrónicos de salud, lo que refuerza aún más el atractivo de los dispositivos POC.

Análisis Geográfico

América del Norte representó el 46,25% de los ingresos globales en 2025, respaldada por el aumento del reembolso de Medicare a USD 24 por prueba y la eliminación de las autorizaciones previas para los planes Medicare Advantage. Los laboratorios de consultorios médicos de los Estados Unidos ampliaron las pruebas de BNP después de que varios dispositivos obtuvieran el estatus de exención CLIA en 2024-2025. Canadá pilota programas de punto de atención en servicios de urgencias rurales, aunque la variabilidad presupuestaria entre provincias ralentiza el despliegue completo. Los hospitales privados de México adoptan analizadores para diferenciar los servicios de urgencias premium, pero la adopción en el sector público es lenta porque la infraestructura de laboratorio central está concentrada en los centros urbanos.

Asia-Pacífico es la región de más rápido crecimiento y registrará una CAGR del 13,48% hasta 2031. El estímulo a los hospitales de condado de China impulsa pedidos de gran volumen de analizadores cardíacos y metabólicos combinados. Las normas de adquisición de India favorecen los lectores conectados a la nube que alimentan datos en la red de Salud Digital Ayushman Bharat. El aumento del reembolso en Japón a USD 12 por prueba de NT-proBNP reduce a la mitad los períodos de recuperación de la inversión y desbloquea los presupuestos de capital en hospitales de tamaño mediano. Corea del Sur, Australia y el Sudeste Asiático replican el patrón, enfatizando el diagnóstico descentralizado para aliviar la escasez de médicos y reducir las distancias de desplazamiento de los pacientes.

Europa ocupa una posición madura pero de crecimiento más lento. Las guías de la Sociedad Europea de Cardiología exigen BNP o NT-proBNP en los 60 minutos posteriores a la llegada al servicio de urgencias, lo que ancla una demanda constante de cartuchos. Sin embargo, el cumplimiento del Reglamento de Diagnóstico In Vitro de la Unión Europea eleva los costos de validación y retrasa los lanzamientos, extendiendo los plazos regulatorios de los proveedores. Alemania lidera en densidad de analizadores per cápita, mientras que el Reino Unido alinea la adopción con los ciclos de financiación del Servicio Nacional de Salud. Oriente Medio y África y América del Sur siguen siendo mercados en etapa temprana, con hospitales privados emblemáticos en el Golfo y Brasil que lideran las instalaciones, aunque las grandes licitaciones públicas son escasas.

Panorama Competitivo

Abbott Laboratories, Roche Diagnostics y Siemens Healthineers capturaron conjuntamente la mayoría de los ingresos de 2025, aunque las empresas emergentes de microfluídica y las firmas regionales están erosionando esta ventaja. Los actores establecidos responden con paquetes de analizador, consumibles y software que vinculan a los clientes a suscripciones plurianuales y elevan los costos de cambio. Roche patentó un cartucho híbrido que integra la separación de plasma para agilizar los flujos de trabajo en urgencias. Abbott recibió la autorización de la FDA en 2026 para un panel de múltiples marcadores que combina NT-proBNP, troponina I y ST2 soluble en una sola prueba de 15 minutos. Siemens lanzó un sistema de sobremesa de alto rendimiento dirigido a los servicios de urgencias con mayor actividad.

Las empresas emergentes aprovechan bases de costos más bajas y arquitecturas de nube ágiles. QuidelOrtho está desarrollando un lector vinculado a teléfonos inteligentes que utiliza inteligencia artificial para ajustar los valores de corte de NT-proBNP según la edad y la función renal. Quanterix lleva la sensibilidad de moléculas individuales a formatos compactos para clínicas especializadas. Los fabricantes regionales de China e India ofrecen precios por debajo de los globales y combinan los dispositivos con portales en la nube que satisfacen las normas locales de soberanía de datos. El escrutinio regulatorio favorece a las empresas con sólidos conjuntos de datos de ensayos clínicos, lo que empuja a los recién llegados con limitaciones de capital hacia acuerdos de codesarrollo con conglomerados diversificados.

El éxito ahora descansa en tres palancas: capacidad de punción digital, tiempo de respuesta inferior a 10 minutos y algoritmos interpretativos que contextualizan los valores de los biomarcadores. Los proveedores que ofrezcan las tres, cumpliendo al mismo tiempo con las expectativas del Reglamento de Diagnóstico In Vitro de la Unión Europea y la FDA, consolidarán posiciones duraderas incluso cuando la ecografía y las vías integradas reduzcan los volúmenes de pruebas. El mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca sigue siendo, por tanto, contestable e impulsado por la innovación, en lugar de estar dominado por un único actor establecido.

Líderes de la Industria de Dispositivos POC y LOC para Insuficiencia Cardíaca

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Abbott Laboratories

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Abbott recibió la aprobación de la FDA para el lector CardioMEMS HERO, un monitor de presión arterial pulmonar de próxima generación para el manejo crónico de la insuficiencia cardíaca.

- Febrero de 2026: Abbott obtuvo la autorización 510(k) para el Panel Cardíaco de Múltiples Marcadores i-STAT Alinity que mide NT-proBNP, hs-troponina I y ST2 soluble.

- Enero de 2026: Siemens Healthineers lanzó el analizador de cabecera del paciente Atellica VTLi con control de calidad automatizado y conectividad con registros electrónicos de salud.

Alcance del Informe del Mercado Global de Dispositivos POC y LOC para Insuficiencia Cardíaca

Según el alcance del informe, la gestión de la Insuficiencia Cardíaca (IC) está siendo transformada por los dispositivos de Punto de Atención (POC) y de Laboratorio en Chip (LOC) que permiten pruebas rápidas y descentralizadas de biomarcadores críticos. Si bien los dispositivos POC son actualmente la principal opción de diagnóstico disponible comercialmente, la tecnología LOC es un campo emergente que utiliza la microfluídica para miniaturizar las funciones de laboratorio en un solo chip, permitiendo resultados aún más rápidos y precisos.

El Mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca está segmentado por tipo de dispositivo, tipo de prueba, plataforma, usuarios finales y geografía. Por tipo de dispositivo, el mercado se segmenta en dispositivos de punto de atención (POC) y dispositivos de laboratorio en chip (LOC). Por tipo de prueba, el mercado se segmenta en pruebas proteómicas, metabolómicas y genómicas. Por plataforma, el mercado se segmenta en lectores de inmunofluorescencia, POC de quimioluminiscencia de sobremesa e inmunoensayo digital microfluídico. Por usuarios finales, el mercado se segmenta en hospitales e IDN, clínicas de atención primaria y médicos generales, centros de diagnóstico, proveedores de servicios médicos de emergencia y clínicas minoristas. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Dispositivos de Punto de Atención (POC) |

| Dispositivos de Laboratorio en Chip (LOC) |

| Pruebas proteómicas |

| Pruebas metabolómicas |

| Pruebas genómicas |

| Lectores de inmunofluorescencia |

| POC de quimioluminiscencia de sobremesa |

| Inmunoensayo digital microfluídico |

| Hospitales e IDN |

| Clínicas de Atención Primaria y Médicos Generales |

| Centros de Diagnóstico |

| Proveedores de Servicios Médicos de Emergencia |

| Clínicas Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Dispositivos de Punto de Atención (POC) | |

| Dispositivos de Laboratorio en Chip (LOC) | ||

| Por Tipo de Prueba | Pruebas proteómicas | |

| Pruebas metabolómicas | ||

| Pruebas genómicas | ||

| Por Plataforma | Lectores de inmunofluorescencia | |

| POC de quimioluminiscencia de sobremesa | ||

| Inmunoensayo digital microfluídico | ||

| Por Usuario Final | Hospitales e IDN | |

| Clínicas de Atención Primaria y Médicos Generales | ||

| Centros de Diagnóstico | ||

| Proveedores de Servicios Médicos de Emergencia | ||

| Clínicas Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Dispositivos POC y LOC para Insuficiencia Cardíaca para 2031?

Se prevé que el mercado alcance USD 374,92 millones en 2031 sobre la base de una CAGR del 12,71%.

¿Qué tipo de ensayo lidera actualmente los ingresos?

Las pruebas proteómicas, ancladas en el BNP y el NT-proBNP, representaron el 51,4% de la participación en 2025.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El financiamiento gubernamental, la expansión del reembolso y la creciente prevalencia de la insuficiencia cardíaca están impulsando una CAGR regional del 13,48% hasta 2031.

¿Cómo están influyendo los cambios en las guías clínicas en la demanda de plataformas?

Los mandatos de la Sociedad Europea de Cardiología y del Colegio Americano de Cardiología para la entrega rápida de resultados de péptidos natriuréticos obligan a los hospitales y clínicas a adoptar analizadores cercanos al paciente.

¿Qué tendencias tecnológicas darán forma a las hojas de ruta de productos?

La toma de muestras por punción digital, el tiempo de respuesta inferior a 10 minutos y la interpretación de múltiples marcadores asistida por inteligencia artificial se están convirtiendo en características imprescindibles

Última actualización de la página el: