Tamaño y Participación del Mercado de Diagnóstico de Enfermedades Tropicales Desatendidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Enfermedades Tropicales Desatendidas por Mordor Intelligence

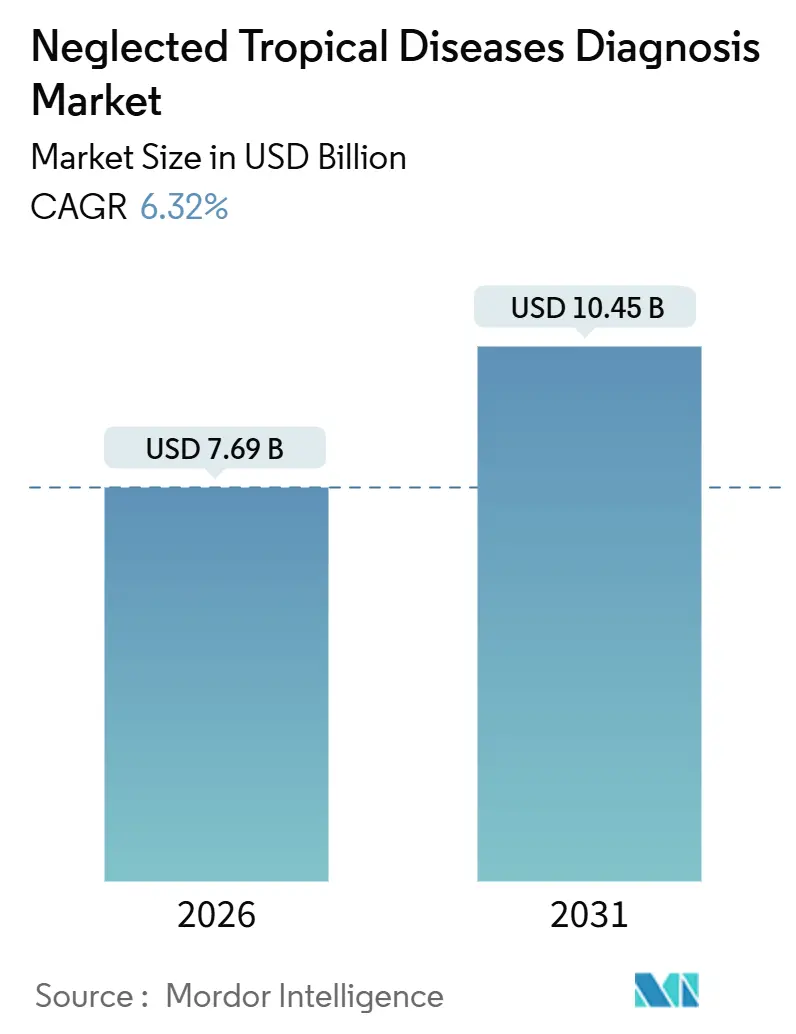

El tamaño del Mercado de Diagnóstico de Enfermedades Tropicales Desatendidas se estima en USD 7,69 mil millones en 2026, y se espera que alcance USD 10,45 mil millones en 2031, a una CAGR del 6,32% durante el período de pronóstico (2026-2031).

El crecimiento persistente de casos de dengue, enfermedad de Chagas y filariasis linfática está ampliando el grupo diagnóstico direccionable, mientras que la financiación impulsada por hitos de agencias multilaterales y la maduración de las plataformas CRISPR e isotérmicas están acortando los ciclos de desarrollo. La competencia comercial se está desplazando hacia cartuchos multiplex que agrupan varios arbovirus en un solo ensayo, comprimiendo los costos por patógeno y simplificando las decisiones de adquisición para los ministerios de salud. Los laboratorios de referencia en centros urbanos aún dominan los flujos de trabajo complejos, sin embargo, la PCR portátil y los casetes de flujo lateral están reduciendo el tiempo de entrega de resultados de días a horas en entornos remotos, creando nuevos corredores de ingresos para los proveedores que cumplen los umbrales de precalificación de la OMS. A nivel regional, América del Norte capta el gasto en innovación premium a pesar de la baja endemicidad, mientras que Asia-Pacífico es la región de mayor crecimiento a medida que India e Indonesia amplían los centros a nivel de distrito y armonizan los protocolos de vigilancia vectorial.

Conclusiones Clave del Informe

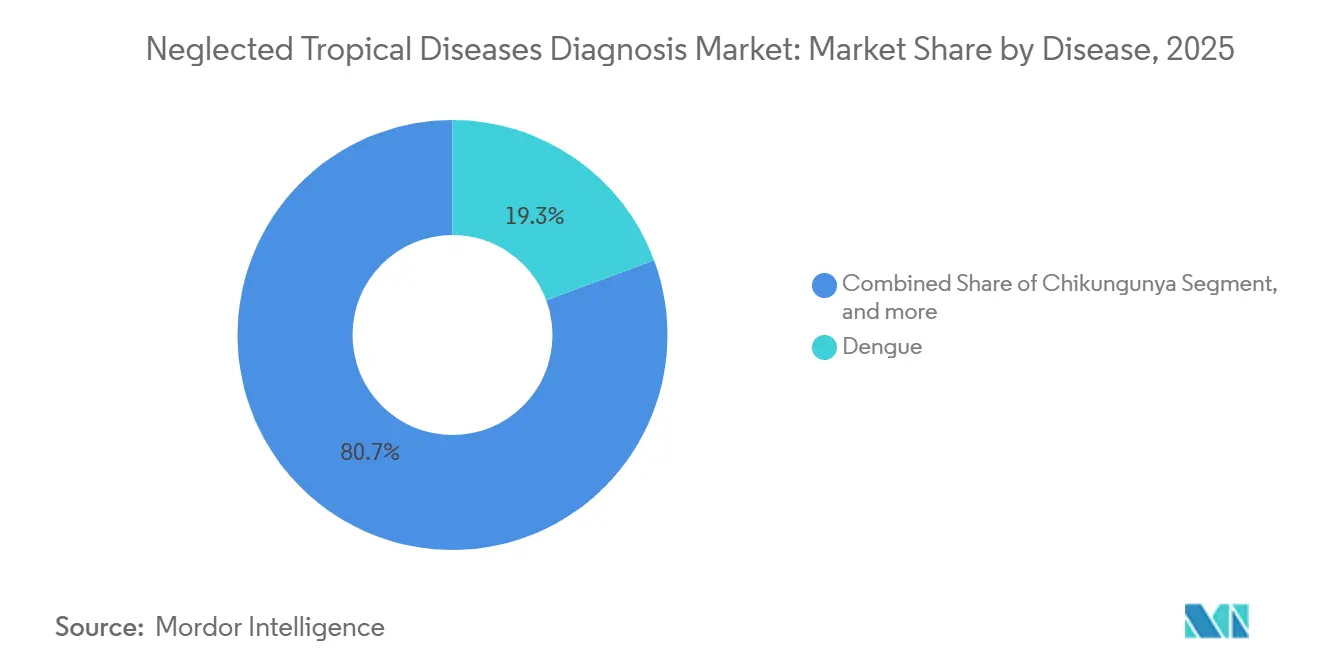

- Por enfermedad, el dengue lideró con una participación de ingresos del 19,34% en 2025; los diagnósticos de filariasis linfática avanzan a una CAGR del 8,54% hasta 2031.

- Por método de diagnóstico, las técnicas convencionales capturaron el 54,43% de la participación del mercado de diagnóstico de enfermedades tropicales desatendidas en 2025, mientras que los métodos moleculares y modernos están escalando a una CAGR del 8,65% hasta 2031.

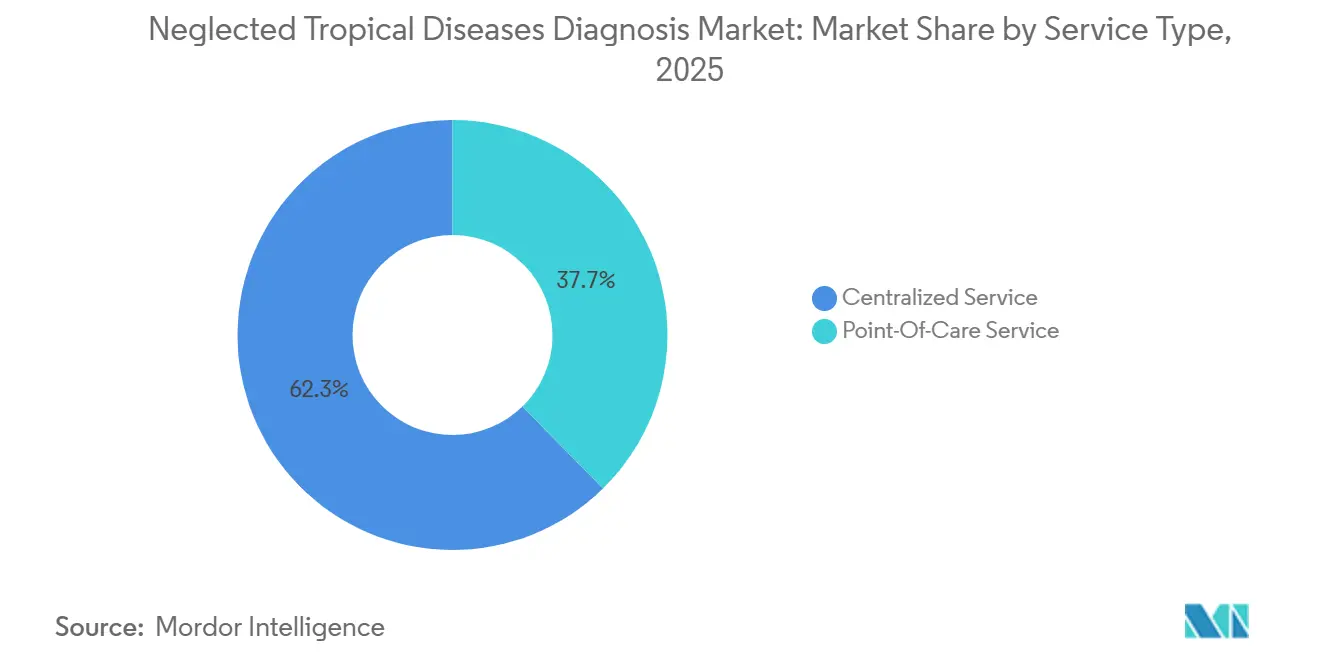

- Por tipo de servicio, los laboratorios centralizados mantuvieron el 62,34% del volumen de 2025, mientras que los servicios en el punto de atención se están expandiendo a una CAGR del 9,65% hasta 2031.

- Por usuario final, los laboratorios clínicos representaron el 48,43% de la demanda en 2025; los hospitales y clínicas registran una CAGR del 9,86% hasta 2031.

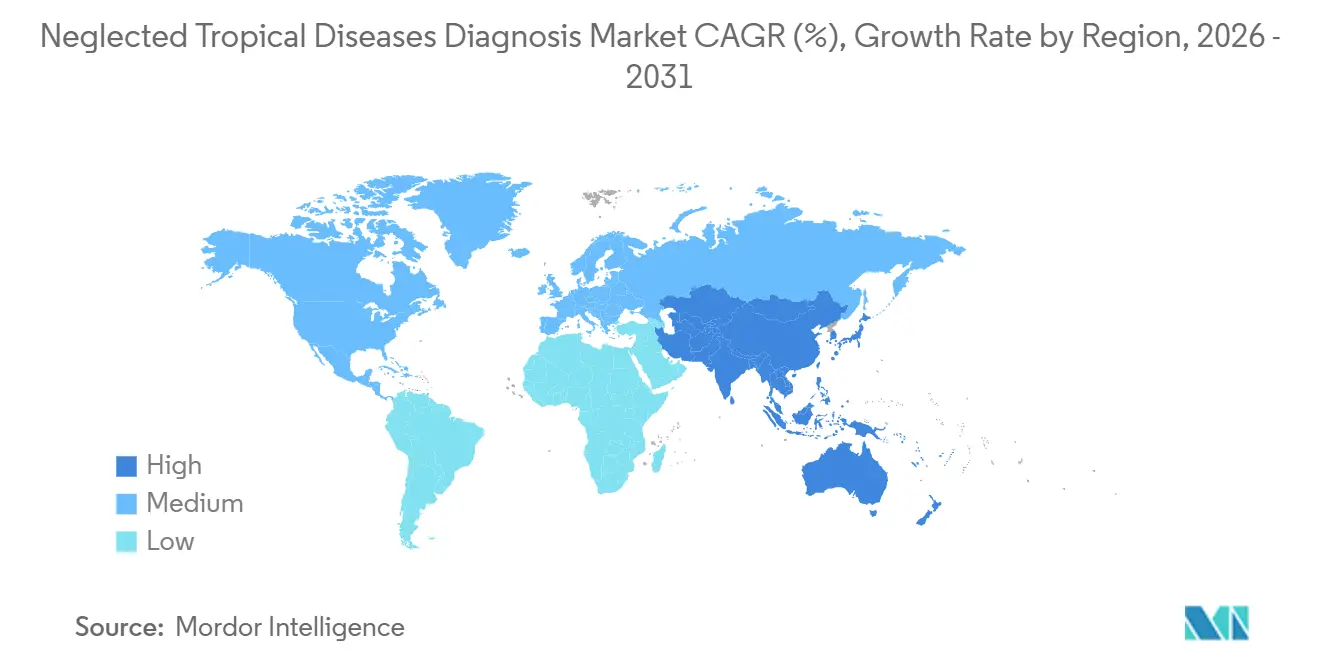

- Por geografía, América del Norte lideró con el 41,43% de la participación del mercado de diagnóstico de enfermedades tropicales desatendidas en 2025; Asia-Pacífico registra la CAGR más alta del 7,54% para 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Enfermedades Tropicales Desatendidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades tropicales desatendidas | +1.2% | África Subsahariana, Asia Meridional, América Latina | Mediano plazo (2-4 años) |

| Fortalecimiento de las iniciativas de salud global y la financiación | +1.0% | Regiones de África y Asia Sudoriental de la OMS | Largo plazo (≥ 4 años) |

| Avances tecnológicos en plataformas de diagnóstico | +1.1% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura sanitaria en regiones endémicas | +0.9% | Asia-Pacífico, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Creciente adopción de soluciones de pruebas en el punto de atención | +1.0% | India, Brasil, Nigeria | Mediano plazo (2-4 años) |

| Surgimiento de sistemas integrados digitales de vigilancia de enfermedades | +0.8% | Asia-Pacífico, África Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Tropicales Desatendidas

Las infecciones por dengue superaron los 6,5 millones de casos en las Américas durante 2024, triplicando el recuento del año anterior a medida que las lluvias de El Niño expandieron el hábitat del Aedes aegypti. La filariasis linfática aún afecta a 51 millones de personas en todo el mundo, y los esfuerzos de eliminación se han estancado en 13 países afectados por conflictos donde las pruebas de campo estándar no detectan infecciones de baja densidad. La prevalencia de la enfermedad de Chagas está aumentando en España y los Estados Unidos, dejando un estimado de 300.000 portadores no diagnosticados en América del Norte. La tripanosomiasis africana cayó por debajo de los 1.000 casos registrados en 2024, pero mantener una transmisión cercana a cero ahora depende de ensayos LAMP ultrasensibles que puedan detectar reservorios asintomáticos. Esta carga multifacética está impulsando a los ministerios a reservar presupuestos de diagnóstico como un requisito previo no negociable para las campañas de administración de medicamentos.

Fortalecimiento de las Iniciativas de Salud Global y la Financiación

El Banco Mundial aprobó una facilidad de USD 500 millones en 2025 que dedica el 18% a la capacidad de diagnóstico de enfermedades tropicales desatendidas, incorporando mejoras de laboratorio dentro de planes más amplios de preparación para pandemias. La Fundación Bill y Melinda Gates destinó USD 1.200 millones durante cinco años en 2024, con casi una cuarta parte apoyando innovaciones de diagnóstico para el control de helmintos[1]Fundación Bill y Melinda Gates, "Estrategia de Eliminación de Enfermedades Tropicales Desatendidas 2024-2029," gatesfoundation.org. USAID amplió su Programa de Enfermedades Tropicales Desatendidas a 27 países en 2025, integrando el aseguramiento de la calidad diagnóstica en las campañas de administración masiva de medicamentos. La adquisición agrupada de 15 millones de pruebas de NS1 para dengue por parte de Unitaid en 2024 demostró cómo las garantías de volumen pueden comprimir los precios, aunque un único retraso de fabricación subrayó la fragilidad de la cadena de suministro. Estos compromisos plurianuales estabilizan la demanda y aumentan la disposición de los proveedores a obtener la precalificación de la OMS.

Avances Tecnológicos en Plataformas de Diagnóstico

El GeneXpert de Cepheid recibió la precalificación de la OMS en 2024 para un cartucho de 4 plex que entrega resultados de dengue, chikungunya, Zika y fiebre amarilla en 90 minutos, aprovechando una huella existente de tuberculosis de más de 10.000 sitios a nivel mundial. El ensayo de filariasis linfática basado en CRISPR de Abbott mostró una sensibilidad del 96% en un ensayo de campo tanzano de 2025 a un costo un 40% menor que el ELISA. Las plataformas de microscopía con inteligencia artificial vinculadas a teléfonos inteligentes están reduciendo el tiempo de recuento de parásitos en un 70%, lo que permite la transferencia de tareas a trabajadores de salud comunitarios[2]Escuela de Higiene y Medicina Tropical de Londres, "Microscopía de Parásitos Habilitada por IA," lshtm.ac.uk. Los kits de química RPA de TwistDx recibieron la autorización CE-IVD para el diagnóstico de Chagas en 2025, lo que permite las pruebas moleculares en clínicas con escasez de electricidad. En conjunto, estas tecnologías desvinculan la sofisticación diagnóstica de las limitaciones de infraestructura.

Expansión de la Infraestructura Sanitaria en Regiones Endémicas

India presupuestó INR 12.000 millones (USD 144 millones) en el ejercicio fiscal 2025 para construir 1.200 Centros de Salud y Bienestar equipados con pruebas rápidas para kala-azar y filariasis. Brasil aumentó su red de laboratorios municipales en un 18% entre 2024 y 2025, integrando el cribado de dengue y Chagas en los flujos de trabajo de atención primaria. Nigeria readaptó 300 clínicas rurales con almacenamiento en frío de energía solar en 2024, abordando las brechas eléctricas que antes obstaculizaban la adopción molecular. Sin embargo, el desabastecimiento de pruebas rápidas de dengue en Etiopía en 2025 expuso la fragilidad de la cadena de suministro cuando los almacenes centrales no lograron reabastecer las tiendas de distrito. Los avances en infraestructura, por tanto, siguen siendo tan sólidos como el flujo de consumibles que los sustenta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso limitado a la atención sanitaria en áreas remotas | -0.7% | África Subsahariana, Cuenca del Amazonas, Islas del Pacífico | Largo plazo (≥ 4 años) |

| Alto costo de las tecnologías de diagnóstico avanzadas | -0.6% | Países endémicos de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Conciencia insuficiente entre los proveedores de atención sanitaria | -0.4% | Asia Meridional rural, África Subsahariana, América Central | Mediano plazo (2-4 años) |

| Desafíos regulatorios y de aseguramiento de la calidad | -0.5% | Global, agudo donde no existen vías de la OMS | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Acceso Limitado a la Atención Sanitaria en Áreas Remotas

Aproximadamente 1.200 millones de personas viven a más de 2 horas de un laboratorio, lo que las excluye de los diagnósticos convencionales. Una encuesta de 2024 en Papúa Nueva Guinea encontró que el 63% de los casos positivos de filariasis se encontraban en aldeas accesibles solo a pie o en bote, lo que hace que las pruebas de antígenos sean impracticables cuando el transporte tarda una semana. Una auditoría de 2025 en Chad reveló que el 41% de los puestos de salud carecían de refrigeración funcional, lo que limitaba la adopción molecular[3]Médicos Sin Fronteras, "Auditoría de Cadena de Frío en Chad," msf.org. Nigeria tiene un técnico de laboratorio por cada 18.000 residentes rurales, una escasez seis veces mayor en comparación con las áreas urbanas. Los pilotos de tele-microscopía son prometedores, pero los costos de ancho de banda impiden una implementación amplia.

Alto Costo de las Tecnologías de Diagnóstico Avanzadas

Las pruebas moleculares de enfermedades tropicales desatendidas con precios de USD 15-40 consumen hasta el 60% de los presupuestos anuales de salud per cápita en Malaui y Haití, lo que limita el uso rutinario. El ensayo cobas Liat para dengue de Roche cuesta USD 28 por prueba, lo que confina su adopción a hospitales privados, mientras que las instalaciones públicas dependen de pruebas rápidas de USD 2 con menor sensibilidad. Los módulos GeneXpert cuestan USD 17.000, equivalente a tres años del presupuesto de diagnóstico de un hospital de distrito. Aunque Abbott se comprometió a suministrar NS1 para dengue a USD 0,85 para los países elegibles para Gavi en 2024, la capacitación auxiliar y el control de calidad añadieron USD 1,20, lo que limitó la adopción. La fabricación nacional podría reducir los costos, pero el reconocimiento mutuo de aprobaciones sigue siendo escaso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Enfermedad: El Dengue Domina, la Filariasis Impulsa el Potencial Futuro

Los diagnósticos de dengue capturaron el 19,34% de los ingresos de 2025, reflejando tanto las 400 millones de infecciones anuales del virus como la ubicuidad de las plataformas de antígeno NS1 en la atención primaria. Se proyecta que el mercado de diagnóstico de enfermedades tropicales desatendidas para las pruebas de filariasis linfática crezca más rápido, avanzando a una CAGR del 8,54% hasta 2031, a medida que los programas de eliminación exigen el cribado de antígenos antes de la administración masiva de medicamentos. La creciente vigilancia de Chagas no endémico, incluido un salto del 22% en las pruebas de bancos de sangre en los Estados Unidos durante 2025, está ampliando la huella comercial de los ensayos de infección crónica.

La tripanosomiasis africana se está acercando a los umbrales de eliminación, sin embargo, las pruebas moleculares ultrasensibles se están fijando a niveles premium para detectar portadores asintomáticos. Los diagnósticos de rabia siguen siendo poco penetrados, aunque el llamado de la OMS en 2025 para la confirmación de laboratorio está impulsando a los hospitales hacia los kits de antígenos de flujo lateral. Las afecciones menos conocidas como el pian y la úlcera de Buruli representan juntas menos del 5% del mercado de diagnóstico de enfermedades tropicales desatendidas, lo que refleja una conciencia limitada y pocos ensayos precalificados por la OMS. Aun así, el cambio de Perú en 2024 hacia la PCR guiada por ultrasonido para la cisticercosis muestra cómo los híbridos avanzados de imagen molecular están desbloqueando terapias de precisión.

Por Método de Diagnóstico: Las Plataformas Moleculares Ascienden

La microscopía convencional, la serología y el cultivo retuvieron el 54,43% de la participación en 2025 porque los bajos costos de consumibles se adaptan a las clínicas con recursos limitados. Sin embargo, los enfoques moleculares y modernos están aumentando a una CAGR del 8,65%, con las químicas CRISPR e isotérmicas reduciendo las brechas de costos. Los cartuchos multiplex, como el Alinity m Resp-4-Plex de Abbott, reducen los precios por patógeno y simplifican la adquisición, incentivando a los laboratorios a convertirse desde flujos de trabajo de plex único.

La microscopía sigue siendo el ancla para la detección de helmintos, pero la preferencia de la OMS en 2025 por las pruebas de antígenos en los protocolos de eliminación está erosionando su dominio. La PCR digital y la secuenciación de nueva generación siguen siendo de orientación investigadora, dado que los precios por muestra superan los USD 200, sin embargo, la PCR digital de gotitas ya está informando los programas de control vectorial en Brasil. A medida que se construyen economías de escala, se espera que la participación de mercado de los métodos moleculares para el diagnóstico de enfermedades tropicales desatendidas supere a la serología en entornos de alto volumen y tiempo crítico antes de 2031.

Por Tipo de Servicio: El Punto de Atención Avanza Rápidamente

Los laboratorios centralizados generaron el 62,34% de los volúmenes de 2025, beneficiándose de la capacidad de procesamiento automatizado por lotes y la supervisión externa de competencia. Sin embargo, los servicios en el punto de atención están avanzando a una CAGR del 9,65%, impulsados por criterios de adquisición de donantes que favorecen las pruebas rápidas desplegables a nivel de atención primaria. El lanzamiento en 2025 de PCR portátil por parte de Thermo Fisher bajo una subvención del Fondo Mundial confirma la disposición de los donantes a financiar la descentralización molecular.

Está surgiendo una estratificación híbrida: los laboratorios de distrito gestionan la serología mientras que las referencias estatales manejan la genotipificación, optimizando tanto el costo como la velocidad. La atención sanitaria domiciliaria representa solo el 3% del mercado de diagnóstico de enfermedades tropicales desatendidas, sin embargo, los kits de dengue autoadministrados probados en Brasil lograron una precisión del 89% por parte del usuario, lo que señala una demanda latente una vez que se aclaren las vías de reembolso. Los laboratorios móviles en camión difuminan el límite, ofreciendo tiempos de respuesta cercanos al punto de atención con calidad de laboratorio centralizado para poblaciones de difícil acceso.

Por Usuario Final: Los Hospitales Reducen la Brecha

Los laboratorios clínicos mantuvieron el 48,43% de la demanda en 2025, respaldados por instrumentos de alto rendimiento de Roche y Siemens que anclan la vigilancia nacional. Se proyecta que los hospitales y clínicas se expandan a una CAGR del 9,86% a medida que los modelos de atención integrada priorizan los diagnósticos en el sitio para enfermedades urgentes como el dengue, donde las tendencias de plaquetas guían el manejo de fluidos.

La asociación de Quest Diagnostics en 2024 con la Sociedad Africana de Medicina de Laboratorio ejemplifica la consolidación de laboratorios centralizados, sin embargo, la instalación en 2025 de analizadores de PCR en 76 hospitales provinciales de Tailandia redujo los tiempos de confirmación de dengue de 72 a cuatro horas, subrayando el apetito de los hospitales por la autonomía. La atención sanitaria domiciliaria avanza lentamente, moldeada por la familiaridad posterior a la COVID con las autopruebas, aunque la vinculación con la atención sigue sin resolverse.

Análisis Geográfico

América del Norte representó el 41,43% de los ingresos de 2025 a pesar de la baja endemicidad, impulsada por la financiación de los NIH de USD 287 millones en investigación de enfermedades tropicales desatendidas, el 34% de la cual se destinó a diagnósticos, y la FDA otorgó siete designaciones de vía rápida durante 2024-2025. El cumplimiento del cribado en bancos de sangre para Chagas aumentó al 94% en 2025 tras las nuevas cartas de aplicación de la FDA, lo que estimuló la demanda serológica. Canadá aprobó las pruebas de dengue en farmacias para viajeros, ampliando los canales minoristas no endémicos, mientras que México equipó 23 clínicas fronterizas con pruebas rápidas tras brotes transfronterizos.

Asia-Pacífico es el motor de crecimiento, avanzando a una CAGR del 7,54% hasta 2031, ya que India adquirió 18 millones de pruebas rápidas de dengue en el ejercicio fiscal 2025 e Indonesia abrió 500 centros de distrito, reduciendo la distancia de acceso promedio a 12 kilómetros. China exportó 300.000 kits de dengue a Pakistán bajo la ayuda sanitaria de la Franja y la Ruta, y Japón autorizó pruebas de dengue nacionales a medida que el Aedes albopictus avanzaba hacia el norte. Australia invirtió AUD 42 millones (USD 28 millones) para ampliar las redes de diagnóstico de las Islas del Pacífico, consolidando la diplomacia regional a través de la infraestructura sanitaria.

Europa, Oriente Medio y África, y América del Sur comprenden la participación restante. Cinco laboratorios regionales de los CDC africanos abrieron en 2025 para reducir las derivaciones externas, y los Emiratos Árabes Unidos reexportaron el 40% de las pruebas de dengue de África Oriental aprovechando la logística de zonas francas. La carga de 6 millones de casos de Chagas en América del Sur impulsó el lanzamiento de pruebas rápidas a USD 3 en Argentina, ofreciendo una alternativa local de bajo costo disruptivo. Los fabricantes nacionales de Brasil suministraron el 52% de la demanda nacional de dengue en 2025, mientras que el proceso CE-IVD de Europa siguió siendo una puerta regulatoria crítica para muchas licitaciones de Oriente Medio y África.

Panorama Competitivo

La concentración del mercado es moderada: las cinco principales empresas representaron el 48% de los ingresos de 2025, dejando espacio para especialistas regionales. El impulso de Abbott en 2024 para precalificar cuatro ensayos ilustra cómo las eficiencias de amplitud amortizan los costos regulatorios, mientras que Roche aprovecha la preparación universal de muestras en su plataforma cobas para integrar las pruebas de enfermedades tropicales desatendidas dentro de los paneles clínicos de rutina. SD Biosensor acelera el tiempo de comercialización asegurando primero la autorización de la FDA coreana, luego aprovechando la confianza de la OMS para comprimir los ciclos de precalificación. Las 23 patentes isotérmicas activas de Thermo Fisher crean apalancamiento de licencias, mientras que la adquisición por parte de bioMérieux de una red de transporte senegalesa ejemplifica la integración vertical para controlar las variables preanalíticas.

El espacio en blanco se encuentra en zonas de recursos ultra-bajos donde los ensayos sin instrumento y de energía solar pueden desbloquear la demanda no aprovechada por debajo del 15% de penetración actual. Sherlock Biosciences se asocia con FIND para desarrollar kits CRISPR por debajo de USD 5 para helmintos transmitidos por el suelo, apuntando a los puntos de dolor de precio no satisfechos por los titulares. Las auditorías posteriores a la comercialización muestran que el 31% de los ensayos utilizados en el campo no superan los controles de calidad, lo que pone de relieve las brechas de aplicación que amenazan la reputación de las marcas establecidas mientras abren nichos para los participantes centrados en la calidad. Los modelos de negocio están cambiando de las ventas unitarias hacia soluciones agrupadas: el contrato de servicio tanzano de 10 años de Siemens Healthineers demuestra cómo las operaciones de laboratorio llave en mano pueden asegurar anualidades a largo plazo sobre los ingresos transaccionales de kits.

Líderes de la Industria de Diagnóstico de Enfermedades Tropicales Desatendidas

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

bioMérieux SA

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La Organización Mundial de la Salud (OMS) y la empresa farmacéutica alemana Bayer AG han renovado una colaboración de larga data para apoyar a los países endémicos en la ampliación del tratamiento gratuito contra tres enfermedades tropicales desatendidas (ETD) mortales.

- Octubre de 2025: El Fondo de Tecnología de Innovación en Salud Global (GHIT) invirtió JPY 1.730 millones (USD 11,6 millones) en cuatro proyectos de I+D para el desarrollo de diagnósticos y una vacuna para la tuberculosis (TB), las enfermedades tropicales desatendidas (ETD) y la malaria.

Alcance del Informe Global del Mercado de Diagnóstico de Enfermedades Tropicales Desatendidas

Según el alcance del informe, el Diagnóstico de Enfermedades Tropicales Desatendidas (ETD) se refiere a la identificación y detección de enfermedades infecciosas que afectan principalmente a poblaciones empobrecidas en regiones tropicales y subtropicales. Implica la utilización de diversas herramientas y pruebas de diagnóstico para confirmar la presencia de ETD específicas. El diagnóstico preciso es esencial para el tratamiento eficaz, el control y la eventual eliminación de estas enfermedades.

El Mercado de Diagnóstico de Enfermedades Tropicales Desatendidas está Segmentado por Enfermedad (Dengue, Chikungunya, Rabia, Lepra, Úlcera de Buruli, Pian, Filariasis Linfática, Teniasis/Cisticercosis, Trematodiasis de Transmisión Alimentaria, Equinococosis, Enfermedad de Chagas, Dracunculiasis, Tripanosomiasis Africana y Otras Enfermedades), Método de Diagnóstico (Convencional y Molecular/Moderno), Tipo de Servicio (Centralizado y en el Punto de Atención), Usuario Final (Laboratorios Clínicos, Hospitales/Clínicas y Atención Sanitaria Domiciliaria) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dengue |

| Chikungunya |

| Rabia |

| Lepra |

| Úlcera de Buruli |

| Pian |

| Filariasis Linfática |

| Teniasis / Cisticercosis |

| Trematodiasis de Transmisión Alimentaria |

| Equinococosis |

| Enfermedad de Chagas |

| Dracunculiasis |

| Tripanosomiasis Africana |

| Otras Enfermedades |

| Método Convencional |

| Método Molecular / Moderno |

| Servicio Centralizado |

| Servicio en el Punto de Atención |

| Laboratorios Clínicos |

| Hospitales / Clínicas |

| Atención Sanitaria Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Enfermedad | Dengue | |

| Chikungunya | ||

| Rabia | ||

| Lepra | ||

| Úlcera de Buruli | ||

| Pian | ||

| Filariasis Linfática | ||

| Teniasis / Cisticercosis | ||

| Trematodiasis de Transmisión Alimentaria | ||

| Equinococosis | ||

| Enfermedad de Chagas | ||

| Dracunculiasis | ||

| Tripanosomiasis Africana | ||

| Otras Enfermedades | ||

| Por Método de Diagnóstico | Método Convencional | |

| Método Molecular / Moderno | ||

| Por Tipo de Servicio | Servicio Centralizado | |

| Servicio en el Punto de Atención | ||

| Por Usuario Final | Laboratorios Clínicos | |

| Hospitales / Clínicas | ||

| Atención Sanitaria Domiciliaria | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de diagnóstico de enfermedades tropicales desatendidas en 2026?

El mercado está valorado en USD 7,69 mil millones en 2026 y se prevé que alcance USD 10,45 mil millones en 2031.

¿Qué segmento de enfermedad crece más rápido hasta 2031?

Se proyecta que los diagnósticos de filariasis linfática crezcan a una CAGR del 8,54% gracias a los mandatos de cribado de los programas de eliminación.

¿Qué participación tienen actualmente los métodos moleculares?

Las técnicas convencionales aún dominan, pero los métodos moleculares y modernos están aumentando a una CAGR del 8,65% y están en camino de superar a la serología en entornos de alto volumen antes de 2031.

¿Qué región lidera el crecimiento?

Asia-Pacífico registra la CAGR regional más alta del 7,54%, respaldada por las expansiones de infraestructura de India e Indonesia.

¿Quiénes son los principales proveedores?

Abbott, Roche, Thermo Fisher, bioMérieux y Bio-Rad mantienen colectivamente el 48% de los ingresos de 2025, lo que indica una concentración moderada.

¿Cómo están cambiando la competencia los contratos de laboratorio llave en mano?

Los acuerdos de servicio a largo plazo, como el contrato tanzano de 10 años de Siemens Healthineers, desplazan los ingresos de las ventas únicas de kits hacia modelos operativos agrupados, profundizando la fidelización de clientes.

Última actualización de la página el: