Tamaño y Participación del Mercado de Diagnósticos de Cuidados Críticos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

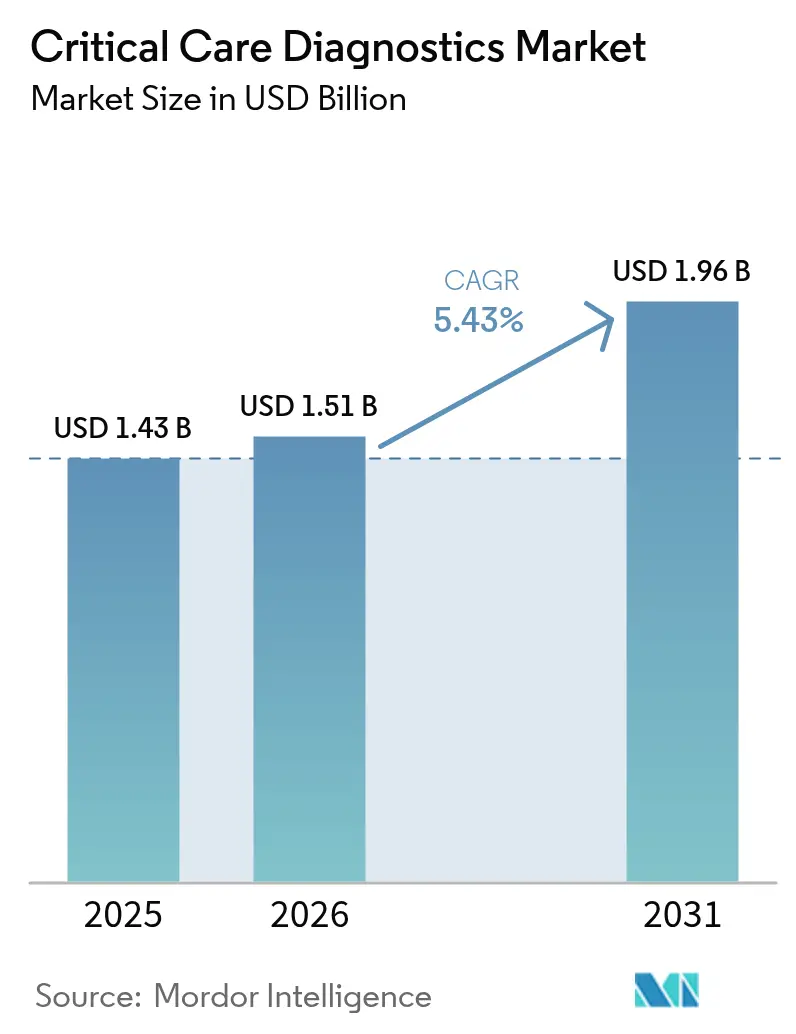

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

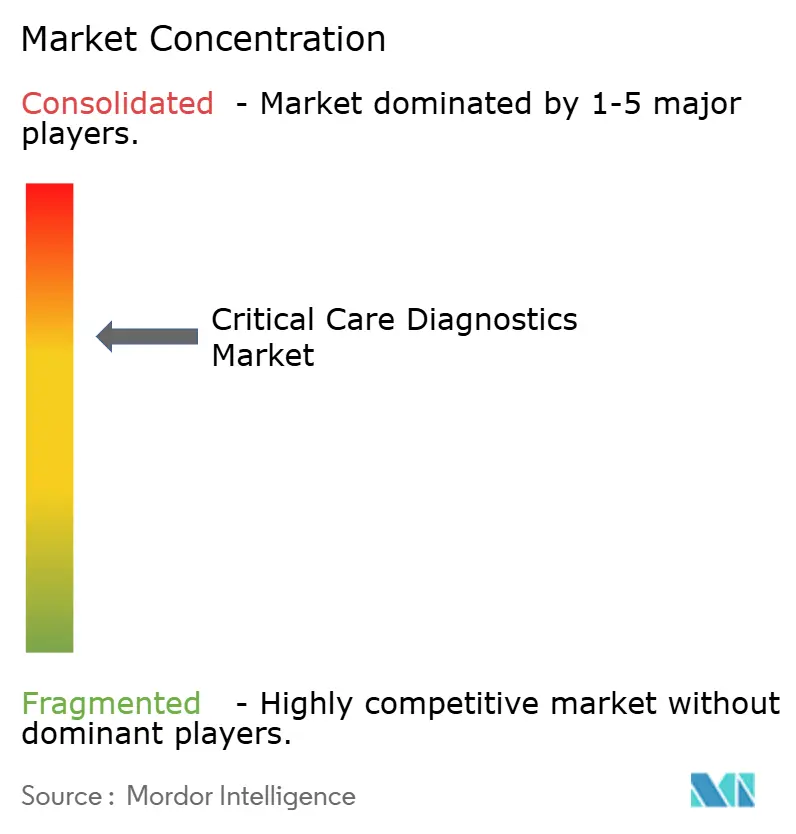

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos de Cuidados Críticos por Mordor Intelligence

Se espera que el tamaño del mercado de diagnósticos de cuidados críticos crezca de USD 1,43 mil millones en 2025 a USD 1,51 mil millones en 2026, y se prevé que alcance USD 1,96 mil millones en 2031 a una CAGR del 5,43% durante el período 2026-2031. La creciente demanda de triaje rápido en unidades de cuidados intensivos (UCI), servicios de urgencias y UCI móviles mantiene a los analizadores de cabecera en el centro de los presupuestos hospitalarios. El aumento de los casos de sepsis, enfermedades cardiovasculares y respiratorias agudas refuerza el impulso de compra de instrumentos que reducen el tiempo de entrega de resultados de horas a minutos de un solo dígito. Los principales programas de digitalización de sistemas de salud buscan ahora analizadores que transmitan datos estructurados directamente a los registros electrónicos, mientras que los paneles de control de inteligencia artificial traducen las tendencias longitudinales de biomarcadores en vías de atención accionables. El capital continúa fluyendo desde expansiones de infraestructura pública en Asia-Pacífico y desde la financiación de capital privado de empresas emergentes con ensayos de patógenos y respuesta del huésped ultrarrápidos y de enfoque estrecho, lo que remodela la dinámica competitiva y cataliza los ciclos de reemplazo de dispositivos.

Conclusiones Clave del Informe

- Por tecnología, los sistemas de punto de atención representaron el 52,02% de la participación del mercado de diagnósticos de cuidados críticos en 2025, mientras que se proyecta que el software de soporte a la decisión habilitado por inteligencia artificial crezca a una CAGR del 7,66% hasta 2031.

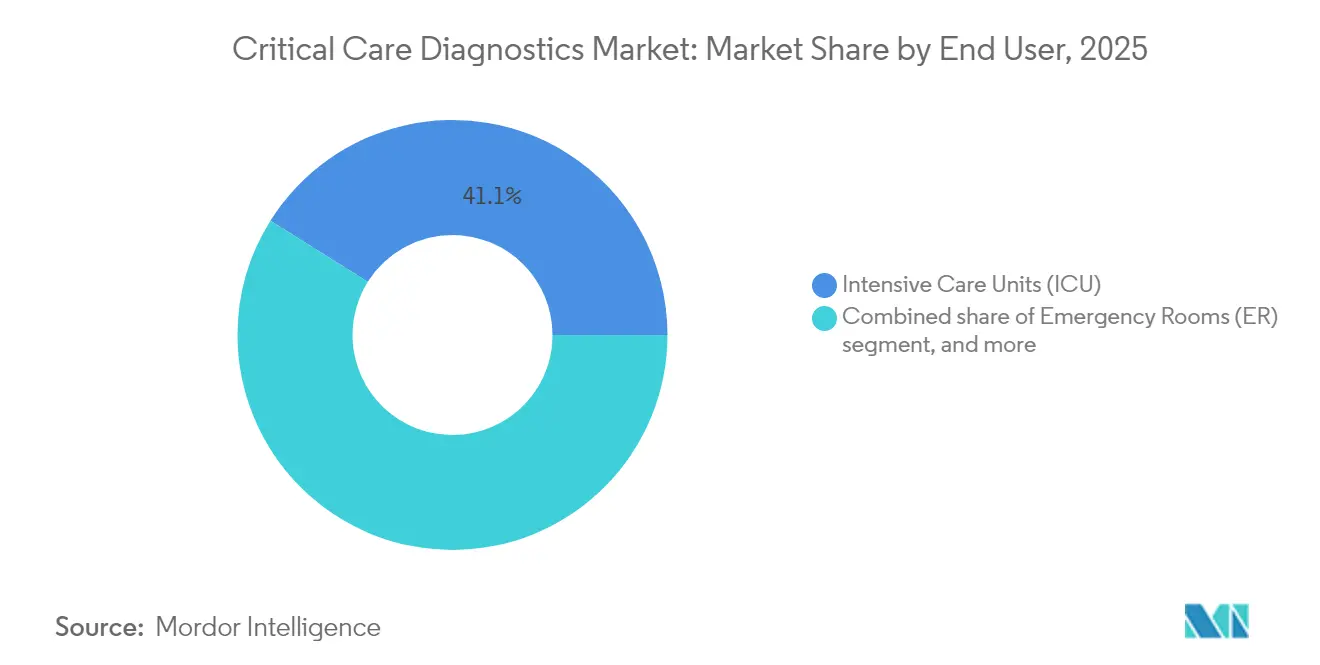

- Por usuario final, las UCI representaron el 41,08% del tamaño del mercado de diagnósticos de cuidados críticos en 2025; se prevé que las ambulancias y las UCI móviles avancen a una CAGR del 8,56% entre 2026 y 2031.

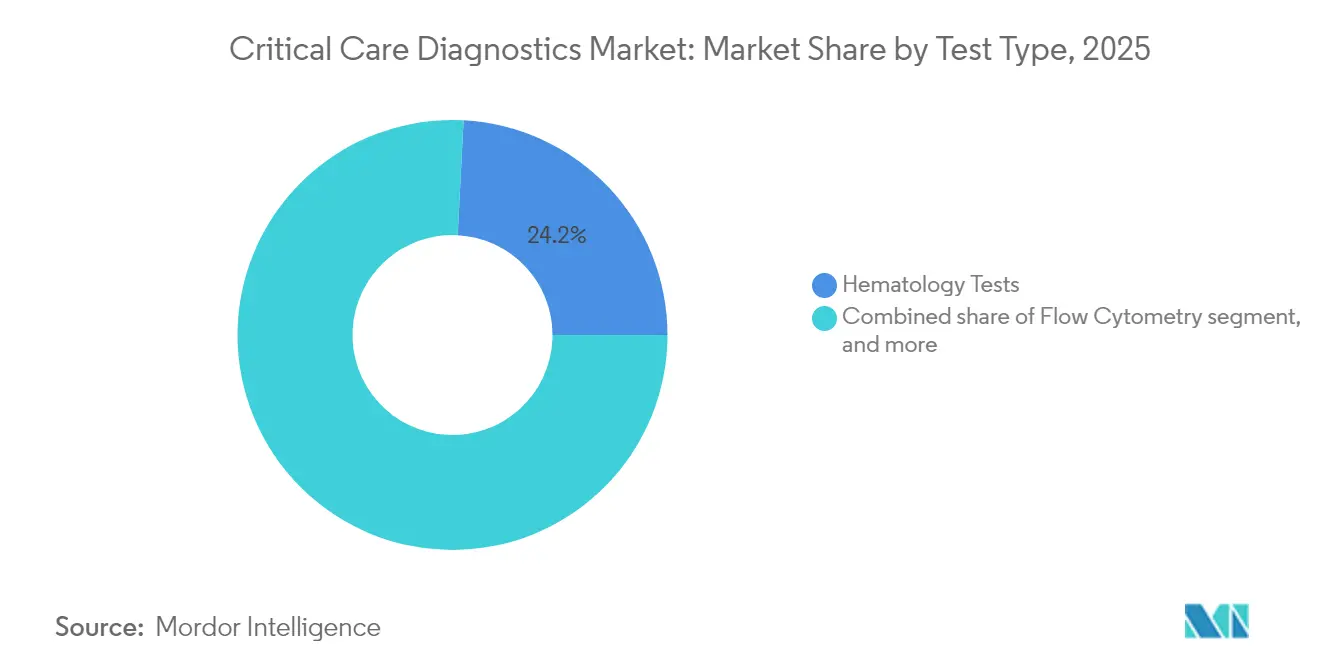

- Por tipo de prueba, la hematología lideró con una participación en los ingresos del 24,18% en 2025, mientras que se espera que la química rutinaria y especial escale a una CAGR del 7,54% hasta 2031.

- Por tipo de muestra, los formatos de sangre completa captaron el 39,95% de los ingresos de 2025. Se prevé que las aplicaciones de plasma y suero marquen el ritmo de crecimiento a una CAGR del 8,12% hasta 2031.

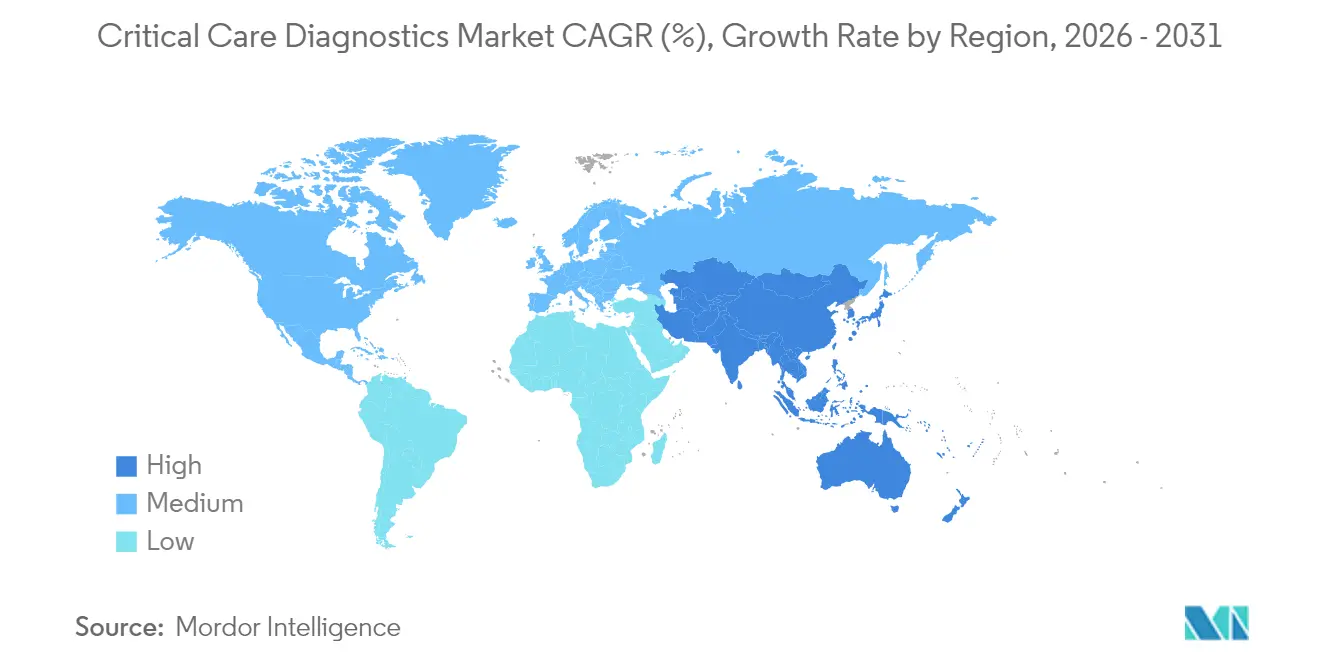

- Por geografía, América del Norte mantuvo el 42,03% de los ingresos de 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 6,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnósticos de Cuidados Críticos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga de enfermedades críticas | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Expansión de las pruebas en el punto de atención | +0.9% | Global, más rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración en ecosistemas conectados | +1.2% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Inversiones en infraestructura de cuidados intensivos | +0.7% | China, India, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Innovación tecnológica continua | +0.6% | Global | Corto plazo (≤ 2 años) |

| Enfoque en la atención basada en valor para decisiones tempranas | +0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Críticas que Requieren Diagnósticos Rápidos

La sepsis afecta a más de 1,7 millones de adultos estadounidenses cada año, y la mortalidad aumenta cuando el diagnóstico se retrasa más de seis horas[1]Centros para el Control y la Prevención de Enfermedades, "Datos e Informes sobre Sepsis," cdc.gov. La autorización de la Administración de Alimentos y Medicamentos de la prueba de respuesta del huésped MeMed BV en 2025 permite a los médicos distinguir infecciones bacterianas de virales en menos de 20 minutos[2]Administración de Alimentos y Medicamentos de EE. UU., "Autorización 510(k) de MeMed BV," fda.gov. El envejecimiento de la población añade multimorbilidad a los ya complejos registros de las UCI, mientras que los mercados emergentes se enfrentan a una creciente carga de traumatismos y enfermedades infecciosas. Los algoritmos predictivos que rastrean la troponina de alta sensibilidad, el lactato y la procalcitonina pueden ahora advertir de un deterioro fisiológico entre seis y doce horas antes de que aparezcan síntomas manifiestos, mejorando los resultados y reduciendo la utilización de recursos.

Expansión de las Pruebas en el Punto de Atención en Entornos de Atención Aguda

Los analizadores de cartucho portátiles eliminan el traslado de muestras que anteriormente añadía entre 45 y 90 minutos al tiempo de entrega de resultados. Dispositivos como el Stat Profile Prime Plus de Nova Biomedical producen paneles de 11 parámetros a partir de 90 µL de sangre capilar, preservando el volumen de muestra para pacientes hemodinámicamente inestables. Los servicios de urgencias que migraron los ensayos de troponina de los laboratorios centrales a plataformas de cabecera reportan tiempos de procesamiento entre un 30 y un 40% más cortos. Las unidades moleculares portátiles introducidas durante la crisis de la COVID-19 equipan ahora las ambulancias, permitiendo iniciar la trombolisis o la terapia antibiótica incluso antes de llegar al hospital.

Integración de los Diagnósticos en Ecosistemas Hospitalarios Conectados

Los instrumentos con conectividad de red transmiten resultados a los registros electrónicos y activan el soporte a la decisión basado en protocolos. La colaboración de GE HealthCare con Amazon Web Services incorporará modelos de inteligencia artificial generativa que traducen notas clínicas no estructuradas en alertas contextualizadas. Los hospitales que utilizan paneles de control de circuito cerrado han reducido los reingresos no planificados a la UCI hasta en un 20% e identificado patrones de desperdicio de reactivos que ahorran cientos de miles de dólares anuales.

Inversiones Gubernamentales y Privadas en Infraestructura de Cuidados Intensivos

El plan quinquenal de China destina presupuestos multimillonarios para nuevos hospitales terciarios, cada uno de los cuales demanda diagnósticos avanzados. India está desplegando flotas de UCI móviles en el marco de asociaciones público-privadas, creando una demanda de alto volumen para analizadores robustificados. El capital privado canalizó más de USD 1 mil millones hacia empresas emergentes de detección de sepsis y patógenos en 2024, acelerando la comercialización y comprimiendo los plazos de innovación.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de capital y operativos de las plataformas de diagnóstico avanzadas | −0.8% | Global, mayor efecto en mercados emergentes con recursos limitados | Mediano plazo (2-4 años) |

| Escasez de personal cualificado en laboratorios de cuidados críticos | −0.5% | Global, especialmente en regiones rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Incertidumbres regulatorias y de reembolso para pruebas novedosas | −0.4% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Preocupaciones sobre seguridad de datos y privacidad en dispositivos de diagnóstico conectados | −0.3% | Global, más agudo en sistemas de salud altamente digitalizados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos de las Plataformas de Diagnóstico Avanzadas

Las estaciones de trabajo de gases en sangre con capacidad de inteligencia artificial pueden costar más de USD 500.000 por unidad, mientras que los contratos de servicio añaden aproximadamente un 10% anual. Los hospitales comunitarios más pequeños dudan cuando los volúmenes de pruebas no pueden garantizar la recuperación de la inversión. Han surgido modelos de precios por suscripción o basados en resultados, aunque los consejos directivos suelen exigir evidencia de varios años antes de comprometerse.

Escasez de Personal Cualificado en Laboratorios de Cuidados Críticos

Las tasas de vacantes de tecnólogos superan el 15% en muchos países de la OCDE. Los analizadores sofisticados siguen requiriendo experiencia para el control de calidad, la calibración de cartuchos y la gestión de middleware. Los centros de mando remotos dotados de tecnólogos senior pueden supervisar instrumentos satélite, pero las brechas de banda ancha limitan el alcance en regiones desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Dominio de la Hematología con Impulso de la Química

Las pruebas de hematología representaron el 24,18% del tamaño del mercado de diagnósticos de cuidados críticos en 2025, lo que refleja su papel en las decisiones de transfusión, la vigilancia de la coagulación y el seguimiento de infecciones. Los analizadores automatizados ahora entregan un hemograma completo en menos de 60 segundos y se vinculan directamente al software de gestión de transfusiones. Los subpaneles de coagulación se han ampliado con ensayos viscoelásticos que rastrean la formación de coágulos en tiempo real, guiando la terapia antifibrinolítica dirigida durante la reanimación por traumatismo.

Se prevé que la química rutinaria y especial crezca a una CAGR del 7,54%, impulsada por paneles ampliados que cubren troponinas de alta sensibilidad, presepsina y marcadores de estrés metabólico que permiten la predicción temprana del deterioro. Los paneles de microbiología y patógenos moleculares avanzan en paralelo con los mandatos de gestión de antibióticos, proporcionando perfiles de susceptibilidad en menos de una hora que reducen el uso de fármacos de amplio espectro. La citometría de flujo conserva su valor para las cohortes inmunosuprimidas en las UCI de trasplante, mientras que los ensayos de inmunoproteínas se amplían con variantes de CD14 soluble que refinan la estratificación del riesgo de sepsis. En conjunto, estos cambios se alinean con la demanda de los médicos de paneles multiplex que presentan instantáneas holísticas del paciente en lugar de parámetros aislados, posicionando las plataformas integradas a la vanguardia de las decisiones de adquisición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Dominio del Punto de Atención se Enfrenta a la Disrupción de la Inteligencia Artificial

Los dispositivos de punto de atención generaron el 52,02% de los ingresos de 2025 del mercado de diagnósticos de cuidados críticos y siguen siendo esenciales para reducir los tiempos de entrega de resultados a la cabecera del paciente. Los analizadores de gases en sangre basados en cartuchos, los medidores portátiles de glucosa y cetonas y los instrumentos de inmunoensayo compactos dominan las listas de compras porque requieren un mantenimiento mínimo y se integran perfectamente en los flujos de trabajo de alta complejidad.

Sin embargo, los sistemas de soporte a la decisión habilitados por inteligencia artificial, proyectados para expandirse a una CAGR del 7,66%, están reformando las expectativas de los compradores. Los centros de middleware equipados con redes neuronales analizan continuamente datos longitudinales de biomarcadores para predecir eventos adversos con hasta 12 horas de anticipación, desencadenando intervenciones basadas en protocolos. Los analizadores de laboratorio central siguen atendiendo las necesidades de alto rendimiento, pero la mayor descentralización significa que su futuro reside en arquitecturas de concentrador y radio que apoyan entornos de atención escalonada. Las infraestructuras de nube híbrida reducen las barreras de entrada para los hospitales comunitarios al externalizar las demandas computacionales, mientras que las mejoras en ciberseguridad abordan la creciente preocupación por las brechas de datos de pacientes. En conjunto, estos desarrollos pronostican una combinación tecnológica en la que el hardware de cabecera y la inteligencia en la nube operan en perfecta sincronía para mejorar los resultados clínicos.

Por Usuario Final: La Fortaleza de las UCI se Encuentra con el Auge de la Atención Móvil

Las UCI representaron el 41,08% de los ingresos de 2025, lo que subraya su demanda continua de menús de pruebas rápidas que van desde gases en sangre arterial hasta complejos paneles de coagulación. Los analizadores de cabecera funcionan las 24 horas del día, los 7 días de la semana, alimentando en tiempo real los ajustes del ventilador, las titulaciones de vasopresores y los algoritmos de transfusión. Los quirófanos también contribuyen con volúmenes significativos a medida que los equipos de cirugía cardíaca y neurocirugía adoptan las pruebas viscoelásticas intraoperatorias para reducir el uso de sangre alogénica. Las ambulancias y las UCI móviles, sin embargo, representan la cohorte de usuarios finales de más rápido crecimiento con una CAGR del 8,56%, impulsada por programas públicos que despliegan analizadores portátiles capaces de realizar PCR multiplex y química avanzada en entornos austeros. Los modelos de atención temprana del ictus equipan los vehículos con escáneres de tomografía computarizada y unidades de gases en sangre, permitiendo la administración de alteplasa dentro de la primera hora del inicio de los síntomas. Los servicios de urgencias continúan adoptando bahías dedicadas de punto de atención para mitigar los cuellos de botella del laboratorio central ante el aumento de los flujos de pacientes. En conjunto, estos cambios ilustran cómo el mercado de diagnósticos de cuidados críticos está migrando desde las UCI fijas hacia una red distribuida de nodos de atención donde los resultados oportunos guían las intervenciones que salvan vidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Muestra: La Sangre Completa Lidera mientras el Plasma Gana Velocidad

Los formatos de sangre completa captaron el 39,95% de los ingresos de 2025, aprovechando la comodidad del muestreo arterial y por punción digital que se alinea con el flujo de trabajo de cabecera. Los cartuchos de volumen ultrapequeño necesitan menos de 65 µL, lo que permite el seguimiento frecuente de pacientes pediátricos o adultos hemodinámicamente frágiles. Se prevé que las aplicaciones de plasma y suero marquen el ritmo de crecimiento a una CAGR del 8,12% hasta 2031, ya que los inmunoensayos multiplex optimizan la precisión de los biomarcadores con muestras centrifugadas. La disponibilidad de microcentrífugas portátiles en las ambulancias apoya las pruebas de plasma prehospitalario, un componente emergente de los protocolos de triaje de ictus e infarto de miocardio. Los cartuchos de secreciones respiratorias florecen en el contexto del diagnóstico molecular cercano al paciente para la neumonía asociada al ventilador, mientras que las pruebas de ARN en sangre de la yema del dedo aprobadas por la Administración de Alimentos y Medicamentos en 2024 abrieron nuevas fronteras para el manejo de la hepatitis C. Los dispositivos de micromuestreo capilar se integran ahora con plataformas de telemedicina, permitiendo a los médicos remotos supervisar la recogida de muestras y guiar los ajustes terapéuticos para pacientes ventilados en el domicilio.

Análisis Geográfico

América del Norte retuvo el 42,03% de los ingresos de 2025, respaldada por una avanzada densidad de camas de UCI, amplios sistemas de pagadores y vías regulatorias ágiles de la Administración de Alimentos y Medicamentos que permiten la autorización rápida de dispositivos. Los hospitales estadounidenses continúan integrando paneles de control de inteligencia artificial para cumplir con el reembolso basado en valor, mientras que las licitaciones provinciales canadienses enfatizan la interoperabilidad de cartuchos en entornos de atención dispersos. Europa le sigue con una sólida demanda impulsada por programas de modernización y una demografía envejecida que eleva la incidencia de enfermedades críticas. Alemania financia redes de trauma que especifican analizadores de coagulación viscoelásticos, y Francia invierte en plataformas moleculares microfluídicas para hacer frente a la resistencia antimicrobiana. El compromiso del Reino Unido de 2.300 millones de libras esterlinas con los centros de diagnóstico comunitario demuestra un cambio hacia las pruebas descentralizadas.

Asia-Pacífico liderará el crecimiento con una CAGR del 6,46% hasta 2031, ya que China e India canalizan presupuestos multimillonarios hacia nuevos hospitales terciarios y flotas de UCI móviles. Las líneas de ensamblaje de empresas conjuntas locales reducen los aranceles de importación, ampliando la accesibilidad para los hospitales de nivel medio. Japón perfecciona las alertas de sepsis asistidas por inteligencia artificial, mientras que Corea del Sur es pionera en redes de troponina cardíaca conectadas a la nube en hospitales regionales. En el Sudeste Asiático, los analizadores portátiles de PCR y gases en sangre equipan las clínicas rurales, cerrando las brechas de equidad en salud para poblaciones históricamente alejadas de los servicios de laboratorio.

Oriente Medio y África se benefician de proyectos hospitalarios financiados con petróleo en los estados del Consejo de Cooperación del Golfo y de centros de trauma respaldados por donantes en el norte de África. América del Sur registra ganancias estables de un solo dígito medio, con Brasil desplegando unidades móviles de ictus equipadas con tomografía computarizada y analizadores de gases en sangre para abordar la alta mortalidad cerebrovascular. En conjunto, estos hilos geográficos posicionan al mercado de diagnósticos de cuidados críticos para una expansión sincronizada pero específica por región durante el período de pronóstico.

Panorama regulatorio

La regulación de los diagnósticos de cuidados críticos abarca los marcos de dispositivos médicos e IVD, y se está endureciendo en torno a los sistemas de calidad, la trazabilidad y los controles poscomercialización para los analizadores conectados utilizados en cuidados agudos. En Estados Unidos, el marco de dispositivos de la FDA rige la autorización y el cumplimiento de calidad, y el Reglamento del Sistema de Gestión de Calidad (QMSR) entró en vigor el 2 de febrero de 2026, alineando las expectativas de sistemas de calidad con la norma ISO 13485:2016 para los fabricantes que suministran plataformas de UCI y punto de atención.

En Europa, los requisitos del MDR y el IVDR de la UE continúan definiendo la capacidad y los plazos de evaluación de la conformidad a través de organismos notificados. La Comisión Europea adoptó el Reglamento de Ejecución (UE) 2026/977 el 4 de mayo de 2026, que establece requisitos uniformes de gestión de calidad y procedimientos para los organismos notificados en el marco del MDR y el IVDR, reforzando la coherencia en las vías de certificación utilizadas por los proveedores de ensayos e instrumentos de cuidados críticos. La alineación internacional también avanzó, con la publicación por parte de IMDRF del Reliance Playbook el 26 de febrero de 2026 y la celebración de su 29.ª sesión en Singapur (9-13 de marzo de 2026), que respalda la confianza regulatoria y la implementación de UDI y puede reducir las revisiones duplicadas entre las jurisdicciones participantes.

Panorama Competitivo

El mercado de diagnósticos de cuidados críticos exhibe una consolidación moderada: los cinco mayores actores captaron algo más de la mitad de los ingresos de 2024. BD profundizó su cartera al adquirir la división de Cuidados Críticos de Edwards Lifesciences por USD 4.200 millones en septiembre de 2024. Roche le siguió con una compra de USD 295 millones de la plataforma de cartuchos de LumiraDx para ampliar su presencia en inmunoensayos de punto de atención. Abbott, Siemens Healthineers y Danaher aprovechan amplias suites de analizadores en los segmentos de química, hematología y molecular, agrupando licencias de middleware en acuerdos de reactivos plurianuales que aseguran ingresos recurrentes.

Las alianzas estratégicas complementan las fusiones y adquisiciones. GE HealthCare se asocia con AWS para infundir inteligencia artificial generativa en los flujos de trabajo de diagnóstico, mientras que la compra de SpinChip por parte de bioMérieux por EUR 111 millones aumenta su propiedad intelectual microfluídica. Empresas emergentes como Cytovale, Karius y Deepull atraen capital de riesgo al ofrecer ensayos ultrarrápidos de sepsis o infecciones del torrente sanguíneo capaces de influir decisivamente en las elecciones terapéuticas tempranas. Los fabricantes regionales en China e India introducen analizadores de cartuchos a un costo entre un 20 y un 30% menor, cortejando a los hospitales secundarios que equilibran rendimiento y asequibilidad. En respuesta, las multinacionales enfatizan las garantías de tiempo de actividad, las redes de servicio integradas y las certificaciones de ciberseguridad para defender su participación.

La presión sobre los precios se intensifica a medida que los pagadores transitan hacia pagos agrupados. Los proveedores experimentan ahora con contratos basados en resultados que vinculan las tarifas de suscripción al cumplimiento del protocolo de sepsis o a las reducciones de reingresos a la UCI, alineando los incentivos del fabricante con las métricas de calidad hospitalaria. Esta evolución subraya un giro más amplio del mercado desde las ventas de hardware independiente hacia ecosistemas orientados a los datos y los servicios.

Líderes de la Industria de Diagnósticos de Cuidados Críticos

Abbott

Becton, Dickinson & Company

F. Hoffmann-La Roche

Siemens Healthineers

bioMérieux

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se concentra en flujos de trabajo de triaje rápido de infecciones que combinan las pruebas cerca del paciente con vías estandarizadas de administración de antimicrobianos en UCI, servicios de urgencias y atención móvil. Las marcas CE otorgadas bajo el IVDR en 2026 para herramientas de infección en cuidados agudos subrayan una productización activa: bioMérieux amplió las pruebas respiratorias cerca del paciente con el marcado CE para los paneles BIOFIRE SPOTFIRE R/STplus (marzo de 2026), y Beckman Coulter Diagnostics recibió el marcado CE conforme al IVDR para el ensayo Access MeMed BV (abril de 2026), lo que permite diferenciar entre infecciones bacterianas y virales en aproximadamente 20 minutos. Estos lanzamientos respaldan las oportunidades para que los hospitales pasen de árboles de decisión seriales de un solo analito hacia enfoques más rápidos basados en la respuesta del huésped y sindrómicos cuando el tiempo hasta el tratamiento es operativamente crítico.

Un segundo foco de atención es la modernización de los flujos de trabajo de hemocultivo y sepsis mediante la automatización, que compensa las limitaciones de personal a la vez que se integra en entornos de datos conectados. Waters recibió el marcado CE conforme al IVDR (abril de 2026) y la autorización 510(k) de la FDA estadounidense (junio de 2026) para el sistema de cultivo BD BACTEC FXI, que puede respaldar una implementación más amplia de diagnósticos automatizados de infecciones del torrente sanguíneo en mercados regulados. Al mismo tiempo, la demanda de cumplimiento se ve reforzada por requisitos en evolución, incluido el QMSR de la FDA vigente desde febrero de 2026 y el enfoque de la UE en fortalecer los procedimientos de los organismos notificados mediante el Reglamento de Ejecución (UE) 2026/977. Esta combinación genera demanda por parte de proveedores que puedan ofrecer sistemas de calidad listos para auditoría, registros de dispositivos preparados para UDI y conectividad segura que se ajuste a las necesidades de interoperabilidad hospitalaria.

Desarrollos recientes del sector

- Julio de 2026: Roche introdujo la prueba cobas del Virus de la Hepatitis D (VHD) para su uso en los sistemas cobas 5800/6800/8800, con el fin de detectar y cuantificar el ARN del VHD. El lanzamiento refuerza los menús moleculares automatizados utilizados en el manejo de enfermedades infecciosas agudas y complejas, respaldando flujos de trabajo estandarizados y la escalabilidad en laboratorios de alto rendimiento.

- Junio de 2026: Waters anunció la autorización 510(k) de la FDA estadounidense para el sistema de cultivo BD BACTEC FXI, destinado a flujos de trabajo automatizados de hemocultivo utilizados en el diagnóstico de infecciones del torrente sanguíneo. La autorización amplía el acceso a infraestructura de microbiología mejorada relacionada con la sepsis, en línea con la demanda hospitalaria de procesamiento más rápido y automatizado ante las limitaciones de personal.

- Septiembre de 2024: BD completó la adquisición del negocio de Cuidados Críticos de Edwards Lifesciences. La combinación amplió la presencia de BD en cuidados críticos y capacidades de atención conectada, influyendo en las estrategias de compra combinada e integración en cuentas hospitalarias que adquieren diagnósticos junto a la cama del paciente además de herramientas de monitorización y flujo de trabajo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los diagnósticos utilizados en entornos hospitalarios sensibles al tiempo para respaldar decisiones clínicas urgentes. Incluye plataformas de pruebas y consumibles utilizados en entornos de cuidados intensivos, urgencias y quirófano.

Exclusiones del alcance: excluimos las pruebas de laboratorio ambulatorias de rutina que no se solicitan para la toma de decisiones en cuidados agudos o críticos, así como los dispositivos de monitorización que no generan resultados de pruebas diagnósticas.

Descripción general de la segmentación

- Por Tipo de Prueba

- Citometría de Flujo

- Pruebas de Hematología

- Pruebas de Microbiología y Enfermedades Infecciosas

- Pruebas de Coagulación

- Ensayos de Inmunoproteínas

- Química Rutinaria y Especial

- Otros Tipos de Prueba

- Por Tecnología

- Analizadores de Laboratorio Central

- Dispositivos de Punto de Atención

- Diagnóstico Molecular (PCR/NGS)

- Plataformas de Inmunoensayo

- Microfluídica y Laboratorio en Chip

- Sistemas de Soporte a la Decisión Habilitados por Inteligencia Artificial

- Por Usuario Final

- Unidades de Cuidados Intensivos (UCI)

- Salas de Urgencias

- Quirófanos

- Ambulancias y UCI Móviles

- Otros Usuarios Finales

- Por Tipo de Muestra

- Sangre Completa

- Plasma / Suero

- Capilar de Punto de Atención

- Secreciones Respiratorias

- Otros Tipos de Muestra

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza recopilando los componentes básicos medibles que explican la demanda y el uso en entornos de cuidados críticos. Consultamos fuentes públicas como los CDC de EE. UU., la OMS, las Estadísticas de Salud de la OCDE, el Banco Mundial y los paneles de los ministerios de salud para obtener señales de ingresos hospitalarios, carga de enfermedad y gasto en salud que ayudan a establecer conjuntos de demanda realistas.

En cuanto a la oferta y el producto, revisamos fuentes como las bases de datos de la FDA de EE. UU. (autorizaciones y retiros), las páginas del marco de dispositivos médicos de la Comisión Europea, y revistas revisadas por pares de química clínica y cuidados críticos para conocer los patrones de adopción de pruebas y los cambios en la práctica clínica. También se utilizan presentaciones de empresas, informes anuales, presentaciones a inversores y cobertura de prensa fiable para comprender la combinación de productos y la dirección de precios, y luego contrastamos la escala de las empresas con una suscripción de pago centrada en datos financieros e inteligencia empresarial, además de una base de datos de patentes de pago cuando corresponde. Estas fuentes no son exhaustivas, y también recurrimos a referencias públicas adicionales para la recopilación, validación y aclaración de datos a lo largo del trabajo.

Entrevistas primarias y encuestas

La información primaria se utiliza para poner a prueba las hipótesis del trabajo documental sobre lo que realmente se utiliza en las UCI, los servicios de urgencias y los quirófanos, y cómo cambian el comportamiento de compra y de pruebas según el nivel de agudeza. Hablamos con una combinación de fabricantes, distribuidores, líderes de laboratorios hospitalarios y clínicos de cuidados críticos de las principales regiones, de modo que las brechas en la utilización, los menús de pruebas y los precios puedan resolverse y luego alinearse nuevamente con el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 12% | APAC: 47% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 29% | EMEA: 30% |

| Actores más pequeños: 17% | Gerentes: 59% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente que reconstruye el conjunto de pruebas direccionable a partir de la actividad de cuidados críticos y la intensidad diagnóstica, y luego lo convierte en valor utilizando bandas de precios realistas. En la práctica, el modelo utiliza variables como las visitas a la UCI y al servicio de urgencias, la disponibilidad de camas de cuidados críticos, la carga de casos de sepsis y respiratorios, la penetración de las pruebas en el punto de atención en entornos agudos, y la frecuencia de pruebas por episodio del paciente (para química, coagulación y estudios infecciosos).

Corroboramos estos insumos con aproximaciones ascendentes selectivas, incluida la colocación de instrumentos y las tasas de uso de consumibles en hospitales, además de verificaciones de canal sobre los precios de venta promedio de los cartuchos clave y las categorías de reactivos. Cuando los datos por país son escasos, utilizamos indicadores indirectos como los volúmenes de procedimientos hospitalarios y el gasto en salud per cápita, y ajustamos utilizando comentarios de entrevistas para evitar sobrecontar pruebas de baja agudeza que pueden parecer similares sobre el papel.

Para la previsión, utilizamos un análisis de escenarios respaldado por líneas de tendencia sobre los factores mencionados anteriormente. Los escenarios se anclan a cómo los expertos esperan que las pruebas en el punto de atención y moleculares cambien los flujos de trabajo clínicos. El crecimiento se modera luego mediante ciclos de reemplazo realistas, limitaciones presupuestarias y el ritmo de expansión de pruebas impulsado por directrices clínicas.

Validación de datos y ciclo de actualización

Los resultados se verifican en múltiples pasadas para mantener la coherencia de las cifras entre regiones, tipos de pruebas y entornos asistenciales. Comparamos los totales resultantes con señales independientes, como los patrones de adquisición hospitalaria, la actividad regulatoria para nuevos ensayos y los cambios en la utilización de cuidados críticos, y luego revisamos los valores atípicos antes de la aprobación final.

Si una suposición genera un salto inusual en los precios o los volúmenes, volvemos a ejecutar la lógica utilizando rangos alternativos y, cuando es necesario, contactamos nuevamente a los expertos para confirmar qué cambió en el comportamiento de compra real. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes que puedan modificar la demanda o los precios. Antes de la entrega, se completa una revisión final del analista para garantizar que las cifras reflejen la información más reciente disponible.

Comparación de la estimación de mercado de diagnósticos de cuidados críticos de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los diagnósticos de cuidados críticos suelen diferir porque los entornos de atención y los menús de pruebas incluidos se definen de manera distinta, y porque los precios y el momento de conversión de divisas se manejan de forma inconsistente. Las variaciones también aparecen cuando algunas estimaciones utilizan una única curva de crecimiento en todas las geografías, aunque la combinación de UCI y la penetración de pruebas en el punto de atención varían sustancialmente según la región.

Las señales de intensidad de pruebas en UCI, urgencias y quirófano, junto con la actividad de autorización regulatoria para ensayos de cuidados críticos, son verificaciones de evidencia que mantienen la estimación de Mordor Intelligence vinculada a un conjunto de demanda de cuidados críticos claramente delimitado, en lugar de derivar hacia un diagnóstico clínico más amplio. Otras brechas suelen originarse al incluir la química ambulatoria de rutina, al asumir una adopción más rápida de los paneles moleculares de la observada, o al aplicar precios de venta promedio globales sin separar el uso intensivo de cartuchos en el punto de atención de la combinación de reactivos de laboratorio central.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.51 mil millones USD (2026) | |

| Consultora Global A | 1.45 mil millones USD (2024) | Utiliza un año base diferente y puede contabilizar una cesta de diagnósticos agudos más amplia, y la construcción de precios es menos transparente respecto a la combinación de cartuchos en el punto de atención frente a reactivos de laboratorio central. |

| Editorial de la Industria B | 1.28 mil millones USD (2024) | Se basa en una interpretación más estrecha de los diagnósticos de cuidados críticos y aplica suposiciones conservadoras de utilización, lo que puede subestimar la frecuencia de pruebas impulsada por la UCI en entornos de mayor agudeza. |

En conjunto, la dispersión se explica principalmente por lo que se considera exclusivamente cuidados críticos, además de cómo se manejan la intensidad de pruebas y la evolución del precio de venta promedio según el entorno. Nuestro enfoque se mantiene repetible porque cada paso se vincula a indicadores observables de actividad hospitalaria, y luego se corrige utilizando verificaciones de la realidad basadas en entrevistas sobre la utilización y las compras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de diagnósticos de cuidados críticos en 2026?

El tamaño del mercado de diagnósticos de cuidados críticos es de USD 1,51 mil millones en 2026.

¿Qué tasa de crecimiento se espera hasta 2031?

Se proyecta que los ingresos del mercado crezcan a una CAGR del 5,43% entre 2026 y 2031.

¿Qué segmento tecnológico se expande más rápido?

Se prevé que el software de soporte a la decisión habilitado por inteligencia artificial crezca a una CAGR del 7,66% hasta 2031.

¿Qué región registrará el mayor crecimiento?

Se espera que Asia-Pacífico lidere, registrando una CAGR del 6,46% hasta 2031.

¿Qué tamaño tiene el segmento de punto de atención en la actualidad?

Los sistemas de punto de atención representan el 52,02% de los ingresos globales de 2025.

¿Quiénes son las principales empresas?

BD, Roche, Abbott, Siemens Healthineers y Danaher controlan conjuntamente aproximadamente el 55% de los ingresos de 2024.

Última actualización de la página el: