Tamaño y Participación del Mercado de Diagnósticos Complementarios de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

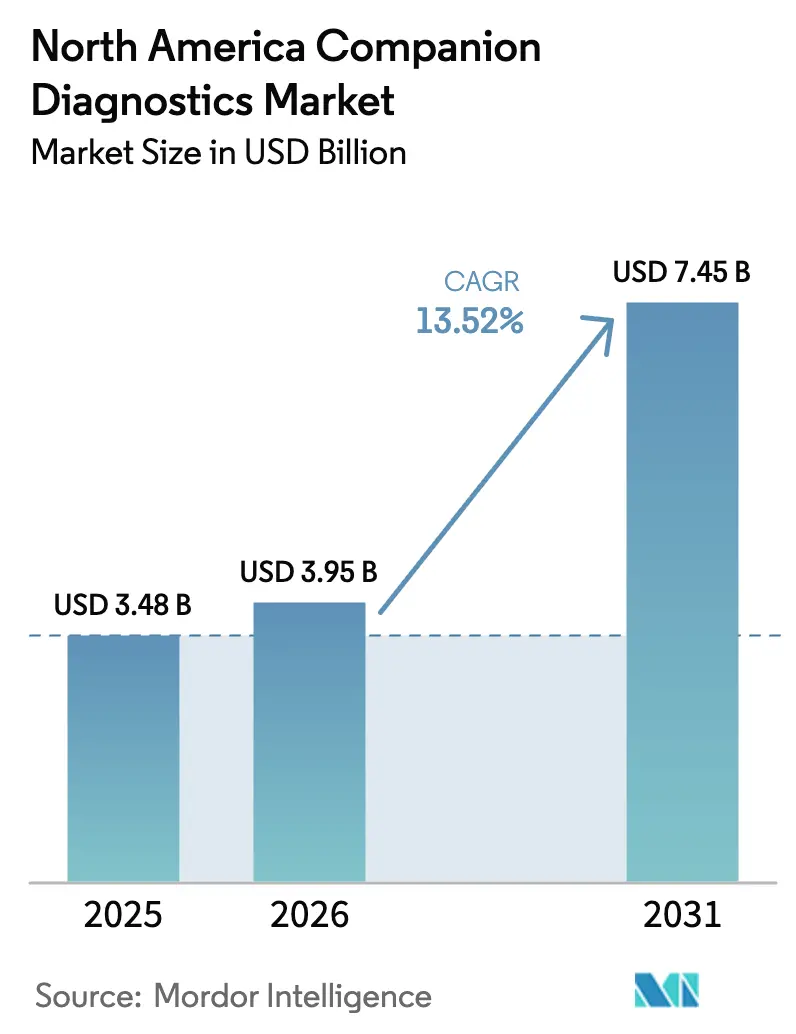

| Tamaño del mercado en el año base (2025) | 3.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos Complementarios de América del Norte por Mordor Intelligence

El tamaño del Mercado de Diagnósticos Complementarios de América del Norte fue valorado en USD 3.480 millones en 2025 y se estima que crecerá desde USD 3.950 millones en 2026 hasta alcanzar USD 7.450 millones en 2031, a una CAGR del 13,52% durante el período de pronóstico (2026-2031).

El auge se debe directamente a que los desarrolladores de fármacos oncológicos integran biomarcadores en ensayos clínicos fundamentales, los reguladores estatales exigen el reembolso de pruebas y la FDA comprime los plazos de revisión paralela para ensayos y terapéuticos. Catorce entidades moleculares ingresaron a los canales comerciales de EE. UU. con pruebas complementarias obligatorias en 2024, y el 72% de los activos oncológicos en fase avanzada ahora llevan etiquetas vinculadas a biomarcadores, lo que asegura una demanda constante de ensayos en entornos académicos y comunitarios. La innovación en plataformas también es relevante: los instrumentos de NGS rápidos que entregan resultados de 50 genes en menos de 24 horas acortan el tiempo hasta el tratamiento e inclinan las decisiones de compra hacia proveedores que ofrecen hardware integrado, software y análisis habilitados en la nube.

Las fricciones clave en el flujo de trabajo clínico continúan resolviéndose. El programa piloto de Revisión Oncológica en Tiempo Real redujo los plazos medianos de aprobación de la FDA para los pares CDx-fármaco a seis meses en 2025, mejorando la visibilidad de los pronósticos para los fabricantes de ensayos y los socios biofarmacéuticos. El Programa de Servicios de Diagnóstico Molecular de Medicare reembolsó 1,8 millones de reclamaciones de NGS en 2024, anclando los ingresos de los laboratorios que derivan dos tercios de su volumen de pruebas de programas federales. México está desarrollando capacidad dentro del Instituto Mexicano del Seguro Social, mientras que la alineación de dossier único de Health Canada con la FDA reduce los ciclos de presentación en seis meses, lo que señala una convergencia regional más amplia que sostiene el mercado de dispositivos de diagnósticos complementarios de América del Norte durante la década.

Conclusiones Clave del Informe

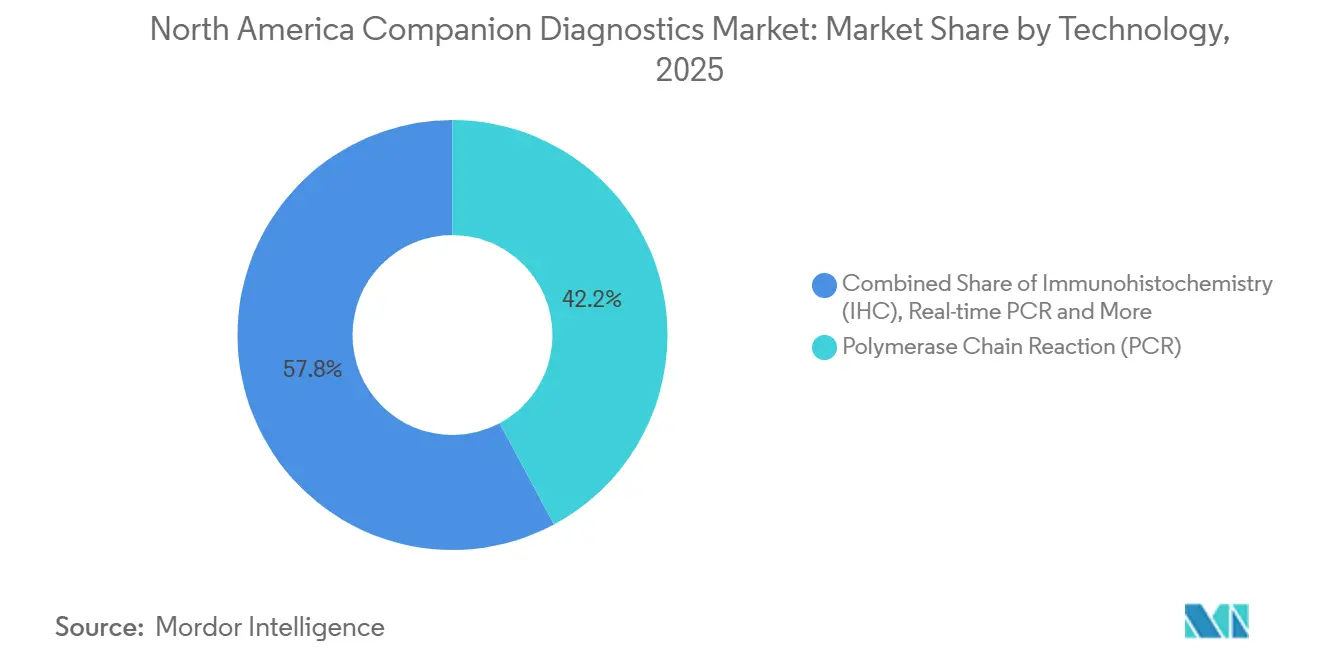

- Por tecnología, las plataformas de reacción en cadena de la polimerasa (PCR) lideraron con el 42,18% de la participación del mercado de dispositivos de diagnósticos complementarios en 2025. Se prevé que la secuenciación de nueva generación avance a una CAGR del 14,22% hasta 2031, la más alta entre las modalidades de ensayo.

- Por indicación, el cáncer de pulmón representó el 32,21% de los ingresos en 2025, lo que refleja los volúmenes sostenidos de pruebas de EGFR, ALK y KRAS. Se proyecta que las pruebas de melanoma se expandan a una CAGR del 15,65% entre 2026 y 2031 a medida que los ensayos de BRAF V600E/K se incorporen a la atención adyuvante.

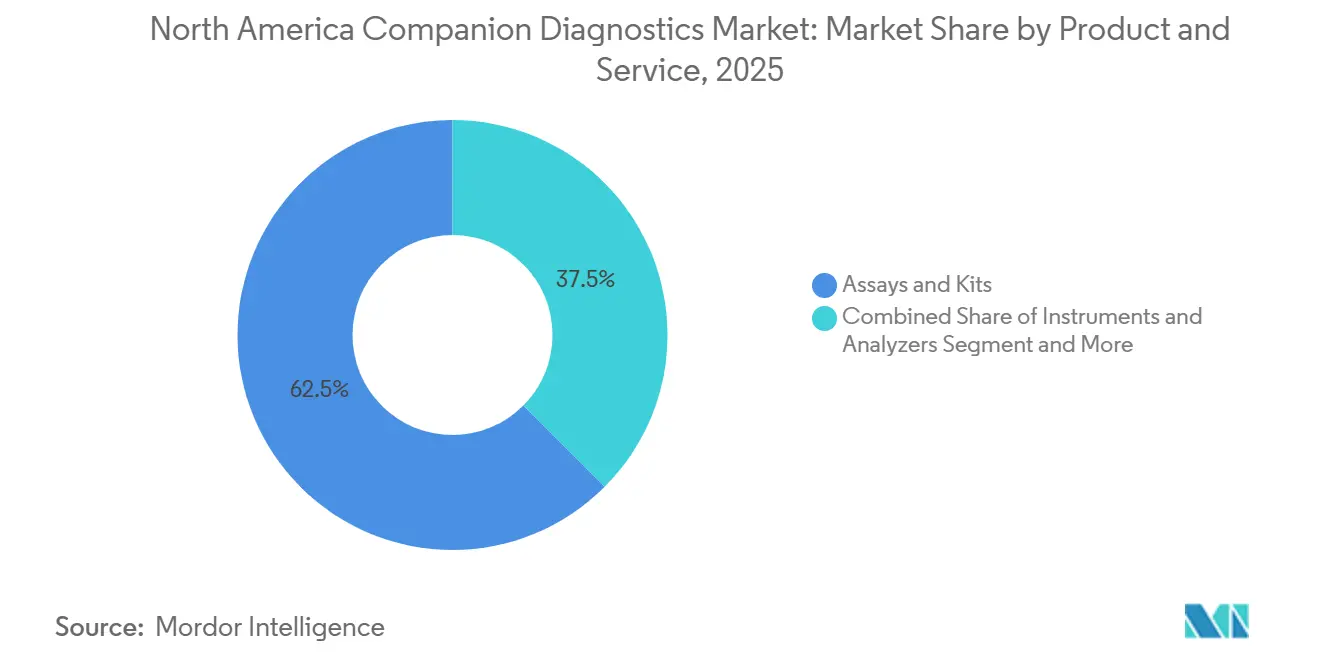

- Por categoría de producto, los ensayos y kits representaron el 62,52% de los ingresos de 2025, mientras que el software y los servicios muestran una CAGR del 15,68% hasta 2031.

- Por país, Estados Unidos contribuyó con el 68,25% de los ingresos regionales en 2025, mientras que México es la geografía de más rápido crecimiento con una CAGR del 13,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Diagnósticos Complementarios de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cartera oncológica dominada por fármacos vinculados a biomarcadores | +3.8% | Global, liderado por EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Vía de co-aprobación simplificada de la FDA | +2.9% | Estados Unidos, con efecto secundario en Canadá | Corto plazo (≤ 2 años) |

| Rápida adopción de paneles multigénicos basados en NGS | +3.2% | América del Norte, centrado en sistemas académicos | Mediano plazo (2-4 años) |

| Mandatos estatales de reembolso de pruebas de biomarcadores | +2.1% | Estados Unidos | Largo plazo (≥ 4 años) |

| Plataformas de NGS rápido de 24 horas | +1.4% | Oncología comunitaria de Estados Unidos | Corto plazo (≤ 2 años) |

| Relocalización de la fabricación de reactivos | +0.8% | Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cartera Oncológica Dominada por Fármacos Vinculados a Biomarcadores

El setenta y dos por ciento de los 57 nuevos fármacos oncológicos que la FDA aprobó durante 2024-2025 requirieron un diagnóstico complementario, frente al 58% en el período de cinco años anterior[1]Administración de Alimentos y Medicamentos de EE. UU., "Aprobaciones de Nuevos Fármacos 2024," fda.gov. Los patrocinadores adoptaron ensayos enriquecidos con biomarcadores que redujeron la inscripción en casi un tercio, disminuyeron los gastos de I+D y lograron una revisión mediana de 6,2 meses frente a 10,1 meses para las presentaciones agnósticas a biomarcadores. El cáncer de pulmón lideró con 18 aprobaciones especificadas por biomarcadores, destacando las inserciones en el exón 20 de EGFR, KRAS G12C y el salto del exón 14 de MET, cada uno definiendo microsegmentos de pacientes distintos que se benefician de la detección precisa de mutaciones. El cáncer de mama le siguió, impulsado por el etiquetado HER2-bajo que ahora cubre más de la mitad de los tumores HER2-negativos, ampliando el alcance de los conjugados anticuerpo-fármaco. Con 23 agentes en fase III ya vinculados a acuerdos de co-desarrollo de CDx para 2026-2027, la evidencia clínica señala una demanda duradera que sustenta el mercado de dispositivos de diagnósticos complementarios de América del Norte.

Vía de Co-Aprobación Simplificada de la FDA para CDx y Fármacos

El programa de Revisión Oncológica en Tiempo Real, extendido a los diagnósticos en 2024, procesó 11 presentaciones co-dependientes en 2025 con un plazo mediano de seis meses, reduciendo cuatro meses respecto a las revisiones tradicionales de Aprobación Previa a la Comercialización. Cada mes ahorrado preserva un valor estimado de USD 8 millones en ventas máximas por terapia, alineando los incentivos económicos entre los fabricantes de ensayos y los patrocinadores de fármacos. La guía preliminar de marzo de 2025 también permitió a los fabricantes presentar estudios puente para extender las reclamaciones existentes a nuevas etiquetas de fármacos, una vía que Roche utilizó tres veces en 2025 para ampliar la cobertura de EGFR de cobas sin una revalidación completa. Las revisiones conjuntas del CDRH-OCE eliminaron solicitudes de datos redundantes, y el programa piloto de presentación paralela de Health Canada ahora acepta el mismo dossier, reduciendo la redundancia de presentación en 200 horas de personal. Estas ganancias fluyen directamente hacia el apalancamiento operativo de las empresas activas en el mercado de dispositivos de diagnósticos complementarios.

Rápida Adopción de Paneles Multigénicos Basados en NGS

Los paneles de NGS que interrogan 50-500 genes capturaron el 28% del volumen de pruebas de América del Norte en 2025, nueve puntos más que en 2023. Los clínicos prefieren datos de mutaciones múltiples en una sola muestra que conservan el tejido y revelan variantes de resistencia co-ocurrentes, como la pérdida de TP53 en el NSCLC con mutación de EGFR, que altera la secuencia de tratamiento. Sin embargo, el tiempo de respuesta de 3-5 días típico de los secuenciadores heredados ralentiza el inicio de la terapia, especialmente fuera de los centros académicos. La autorización de la FDA del sistema AVITI de 18 horas de Element Biosciences en febrero de 2025 permite decisiones en la misma semana para el 80% de los casos de tumores sólidos, catalizando la demanda entre los oncólogos comunitarios que atienden la mayor parte de la atención oncológica en EE. UU. Los centros académicos integran estas plataformas en laboratorios certificados por CLIA, escalando aún más los volúmenes que anclan el mercado de diagnósticos complementarios de América del Norte.

Mandatos Estatales de Reembolso de Pruebas de Biomarcadores

El SB 21-077 de Colorado entró en vigor en 2024 y elevó las tasas de pruebas de NGS del 61% al 94% de los pacientes con cáncer en etapa avanzada para 2025. California le siguió con la AB 2402, extendiendo la cobertura a los 14 millones de miembros de Medi-Cal. Nueva Jersey exige la cobertura de biopsia líquida cuando el tejido no está disponible, abordando aproximadamente un quinto de los casos avanzados de pulmón. Nuevo México y Maryland añadieron disposiciones similares, y juntos estos estados cubren al 38% de los estadounidenses con seguro comercial. Con gastos de bolsillo que promedian USD 1.200 por prueba de NGS en 2023, los mandatos eliminan una barrera de precio que anteriormente disuadía al 28% de los pacientes elegibles. Aunque las listas de genes varían según el pagador, el aumento de volumen sostiene el consumo de reactivos en todo el mercado de dispositivos de diagnósticos complementarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo del desarrollo de CDx y la validación clínica | −1.9% | Global, agudo para los desarrolladores más pequeños | Mediano plazo (2-4 años) |

| Largos plazos de revisión PMA Clase III de la FDA | −1.2% | Estados Unidos | Corto plazo (≤ 2 años) |

| Endurecimiento de la legislación estatal sobre privacidad genómica | −0.6% | Estados Unidos (California, Nueva York) | Largo plazo (≥ 4 años) |

| Escasez de patólogos moleculares y bioinformáticos | −0.9% | América del Norte, grave en sitios rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Desarrollo de CDx y la Validación Clínica

Llevar un único diagnóstico complementario desde el diseño del ensayo hasta la aprobación de la FDA cuesta entre USD 15 y 25 millones y puede abarcar tres años. Guardant Health destinó el 42% de su gasto en I+D de 2024 a la validación clínica, lo que subraya las elevadas necesidades de efectivo incluso para las empresas públicas. Los requisitos adicionales de la FDA para la concordancia con tejido fresco, a pesar de la sensibilidad del 95% de la biopsia líquida, añaden entre USD 3 y 5 millones y hasta un año por indicación. Exact Sciences invirtió USD 180 millones durante cinco años para construir evidencia para Oncotype DX, una carga que superaría los recursos de la mayoría de las empresas emergentes. En consecuencia, las economías de escala se acumulan en los titulares diversificados como Roche, que distribuye los costos entre 17 extensiones de etiqueta en su plataforma FoundationOne CDx.

Largos Plazos de Revisión PMA Clase III de la FDA

A pesar del plazo legal de 180 días, las revisiones de PMA Clase III promediaron 10,2 meses en 2024, en gran parte porque el 68% generó cartas de deficiencia mayor que reabrieron preguntas analíticas. El ensayo de HRD de Illumina perdió seis meses comerciales y un estimado de USD 12 millones debido a consultas sobre el umbral algorítmico. Guardant360 TissueNext enfrentó 14 meses de revisión cuando la FDA exigió concordancia entre plataformas frente a FoundationOne CDx en ocho tumores. Las empresas más pequeñas que carecen de equipos regulatorios sólidos a menudo ceden la ventaja de ser las primeras en actuar, concentrando el poder entre las empresas con manuales de PMA establecidos, un viento en contra que modera el crecimiento en el mercado de dispositivos de diagnósticos complementarios de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La PCR Ancla los Ingresos, la NGS Captura el Crecimiento

Las plataformas de reacción en cadena de la polimerasa generaron el 42,18% de los ingresos de 2025, impulsadas por los flujos de trabajo establecidos de genes individuales de EGFR, KRAS y BRAF con precios de USD 150-300 por prueba[2]Qiagen N.V., "Informes Financieros de Relaciones con Inversores," qiagen.com. Su tiempo de respuesta de 24-48 horas se adapta a la oncología comunitaria, que trata al 70% de los pacientes en EE. UU. y a menudo carece de laboratorios de secuenciación in situ. El cobas EGFR v2 de Roche por sí solo procesó 1,2 millones de muestras en todo el mundo en 2025. Sin embargo, los sistemas de NGS están escalando rápidamente: ocho nuevas autorizaciones de la FDA en 2024-2025 más las políticas de los pagadores que ahora favorecen la elaboración de perfiles integrales impulsan una CAGR del 14,22% para la NGS hasta 2031 en todo el mercado de dispositivos de diagnósticos complementarios de América del Norte. El TruSight Oncology 500 ctDNA de Illumina combina la carga mutacional y la inestabilidad de microsatélites en una sola ejecución, cumpliendo tanto los requisitos de terapia dirigida como los de inmunoterapia.

La inmunohistoquímica (IHC) y la hibridación in situ siguen siendo importantes para los biomarcadores proteicos donde la arquitectura celular guía la interpretación. El PD-L1 22C3 pharmDx de Agilent procesó 850.000 portaobjetos en 2025, con la patología digital reduciendo la varianza entre observadores en más de la mitad. Los volúmenes de biopsia líquida alcanzaron un porcentaje notable de las pruebas complementarias a medida que los clínicos adoptaron ensayos de plasma para pacientes que no podían someterse a biopsia de tejido. El PCR digital de gotitas de Bio-Rad ofrece una sensibilidad del 0,1%, lo que permite la detección temprana de alelos de resistencia. En conjunto, estas modalidades garantizan que el mercado de dispositivos de diagnósticos complementarios de América del Norte mantenga la diversificación tecnológica incluso cuando la NGS lidera el crecimiento.

Por Indicación: El Cáncer de Pulmón Domina, el Melanoma se Acelera

El cáncer de pulmón generó el 32,21% de los ingresos de 2025, respaldado por la cobertura de EGFR, ALK, ROS1 y KRAS alimentada por seis nuevas terapias para NSCLC aprobadas por la FDA entre 2024 y 2025. Guardant360 CDx, autorizado para uso de primera línea en junio de 2024, registró USD 320 millones en su año inicial al ofrecer una opción no invasiva que entrega resultados en siete días. Los ensayos de melanoma se expanden más rápido a una CAGR del 15,65% a medida que las pruebas adyuvantes de BRAF V600E/K avanzan hacia etapas más tempranas; dabrafenib-trametinib ya redujo el riesgo de recurrencia en un 44% en la enfermedad en estadio III resecada. El tamaño del mercado de dispositivos de diagnósticos complementarios para el melanoma podría, por tanto, más que duplicarse para 2031.

El cáncer de mama representó una participación significativa de los ingresos de 2025, pero el etiquetado HER2-bajo restablece los requisitos de puntuación de IHC que la patología de inteligencia artificial ahora automatiza con una concordancia del 96%. La leucemia y una cesta de tumores gástricos, ováricos y de próstata representan el resto, con las aprobaciones de inhibidores de PARP en 2025 que se espera eleven las tasas de pruebas de BRCA en el cáncer de próstata. En conjunto, la diversidad de indicaciones protege la resiliencia de los ingresos dentro del mercado de diagnósticos complementarios de América del Norte.

Por Producto y Servicio: Los Kits Lideran, el Software se Dispara

Los ensayos y kits de reactivos capturaron el 62,52% de los ingresos de 2025, ejemplificado por el FoundationOne CDx de Roche a USD 5.800 y los kits de PCR de Qiagen que abarcan una docena de genes. Los instrumentos y analizadores representaron el 22% a medida que los presupuestos de capital extendieron los ciclos de reemplazo a siete años. Sin embargo, el software de análisis en la nube y de apoyo a la toma de decisiones crecerá a una CAGR del 15,68% hasta 2031, superando a los bienes físicos. Tempus AI procesó 95.000 informes genómicos integrados en 2025 a USD 1.200 cada uno, impulsando un motor de pago por servicio desvinculado de los ciclos de actualización de hardware. AISight de PathAI redujo el tiempo de puntuación de PD-L1 en un 60%, convirtiendo el trabajo del patólogo en márgenes de software. Con las empresas emergentes de patología digital recaudando USD 340 millones en 2025, la industria de dispositivos de diagnósticos complementarios pivota hacia ingresos por suscripción que integran algoritmos directamente en los flujos de trabajo de los oncólogos.

Análisis Geográfico

Estados Unidos mantuvo una participación de ingresos del 68,25% en 2025, impulsada por el reembolso de Medicare de hasta USD 3.000 por panel de NGS y 11 nuevas autorizaciones de plataformas de la FDA en dos años. Los mandatos de pruebas de biomarcadores en cinco estados populosos eliminaron los obstáculos de autorización previa para 85.000 pacientes adicionales y elevaron la penetración de pruebas a nivel nacional a un nuevo máximo. Cuarenta y dos centros oncológicos designados por el NCI más redes integradas como Kaiser Permanente estandarizan protocolos en millones de vidas cubiertas, reforzando las economías de escala que mantienen el mercado de dispositivos de diagnósticos complementarios de América del Norte anclado en EE. UU. Mientras tanto, la regla de pruebas desarrolladas en laboratorio de la FDA de abril de 2024 armonizó los requisitos de validación para los ensayos internos, aumentando la confianza en los programas de secuenciación gestionados por hospitales.

México registra la trayectoria más rápida de la región con una CAGR del 13,88% hasta 2031. El IMSS destinó MXN 2.400 millones (USD 140 millones) para infraestructura de laboratorio y desarrollo de la fuerza laboral que extiende las pruebas genómicas a 60 millones de beneficiarios[3]Instituto Mexicano del Seguro Social, "Plan Estratégico 2025-2030," imss.gob.mx. Dieciocho laboratorios privados añadieron capacidad de NGS en 2024-2025, dirigiéndose a pacientes que pagan de su bolsillo y están dispuestos a financiar paneles integrales de USD 2.000-3.500. Sin embargo, el reembolso público todavía favorece la PCR de gen único, manteniendo el acceso desigual entre los estratos socioeconómicos. Una asociación con la Organización Panamericana de la Salud para capacitar a 500 patólogos moleculares para 2028 aborda las escaseces rurales que actualmente añaden 15-25 días a los tiempos de respuesta.

Canadá sigue fragmentado. Ontario financia condicionalmente FoundationOne CDx solo para el NSCLC metastásico, mientras que Quebec reembolsa un panel de 50 genes a CAD 1.500 (USD 1.100) frente a las tarifas de EE. UU. que casi triplican esa cifra. El programa centralizado de BC Cancer procesó 12.000 muestras en 2025, pero registró un tiempo de respuesta mediano de 21 días, el doble de los parámetros de referencia académicos de EE. UU. El dossier alineado con la FDA de Health Canada redujo el retraso regulatorio a 12 meses; sin embargo, el financiamiento provincial descentralizado todavía retrasa los lanzamientos hasta dos años. Una vacante del 22% en los roles de patología molecular obliga al 30% de las muestras de las provincias a enviarse a laboratorios de referencia de EE. UU., imponiendo costos adicionales y reforzando el dominio de EE. UU. en el mercado de dispositivos de diagnósticos complementarios.

Panorama regulatorio

En Estados Unidos, los diagnósticos complementarios están regulados por la FDA como dispositivos de diagnóstico in vitro, y normalmente se revisan junto con las terapias asociadas cuando la prueba es esencial para la selección segura y eficaz del tratamiento. La región también ha seguido avanzando hacia una supervisión basada en el riesgo para los DIV, incluida la señal de la FDA de una transición que aleja de la dependencia generalizada de las vías de Clase III para muchas pruebas. La agencia también mantiene una lista activa de dispositivos de diagnóstico complementario autorizados o aprobados, lo que condiciona las decisiones de acceso al mercado para los patrocinadores y laboratorios de oncología.

En Canadá, Health Canada regula los diagnósticos complementarios en virtud de las Medical Devices Regulations y aplica un marco de clasificación basado en el riesgo para los dispositivos de diagnóstico in vitro, y muchos productos CDx se tratan comúnmente como dispositivos de mayor riesgo que requieren una evaluación científica previa a la comercialización. La comercialización transfronteriza sigue implicando presentaciones y paquetes de evidencia independientes, lo que aumenta la carga operativa para los fabricantes que lanzan la misma combinación fármaco-diagnóstico en Estados Unidos y Canadá. Aun con iniciativas de alineación de expedientes y prácticas de presentación paralela que reducen la duplicación administrativa en algunos programas, estos requisitos pueden seguir añadiendo tiempo de espera para los lanzamientos de productos.

Panorama Competitivo

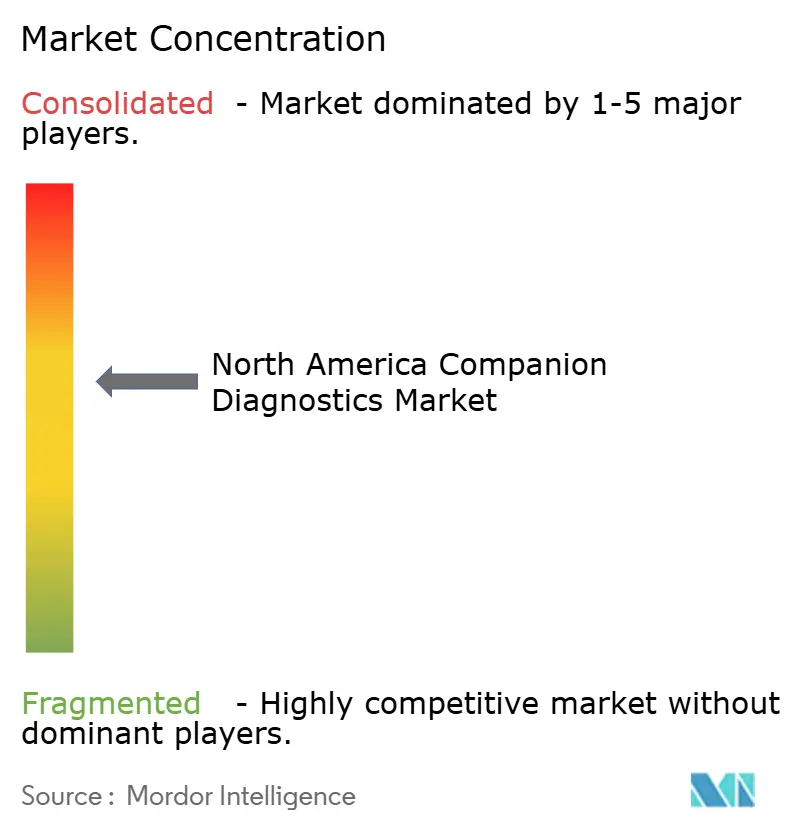

El mercado de dispositivos de diagnósticos complementarios de América del Norte está moderadamente concentrado: los cinco principales proveedores —Roche, Illumina, Guardant Health, Thermo Fisher Scientific y Qiagen— mantuvieron una participación significativa en 2025. Guardant Health ejemplifica la insurgencia de los servicios de laboratorio, procesando 180.000 pruebas Guardant360 y capturando el reembolso completo de Medicare sin vender secuenciadores. Illumina y Thermo Fisher defienden sus bases instaladas mediante la expansión del menú y la integración con los sistemas de historia clínica electrónica, pero la economía de cuchilla y mango se debilita a medida que los laboratorios optan por modelos de envío externo o negocian descuentos de alquiler de reactivos.

La velocidad diferencia a los nuevos participantes. El AVITI de Element Biosciences registra un tiempo de respuesta de 18 horas frente a los 3-5 días de las plataformas convencionales, lo que permite decisiones terapéuticas en la misma semana que impulsan la preferencia de los médicos. La patología de inteligencia artificial perturba aún más a los titulares: Paige Prostate automatiza la puntuación de Gleason a USD 150 por portaobjetos, reduciendo la patología manual en un 40% mientras obtiene el primer estatus de CDx de software como dispositivo médico de la FDA. Tempus AI integró datos de resultados clínicos para recomendar terapias fuera de indicación, procesando 95.000 casos en 2025 tras recaudar USD 410 millones en una oferta pública inicial. A medida que los ingresos se desplazan hacia la informática, el control estratégico puede pivotar de los gigantes de instrumentos a las plataformas de software ricas en datos, intensificando la dinámica competitiva en el mercado de dispositivos de diagnósticos complementarios.

Líderes de la Industria de Diagnósticos Complementarios de América del Norte

F. Hoffmann-La Roche Ltd.

Illumina Inc.

Guardant Health Inc.

Thermo Fisher Scientific Inc.

Qiagen N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo en Norteamérica se centra en ampliar la elaboración de perfiles integrales más allá de los centros oncológicos terciarios hasta entornos comunitarios, donde el tiempo de respuesta rápido y los informes estandarizados respaldan las decisiones terapéuticas. Surgió un catalizador de acceso concreto en enero de 2026, cuando CMS otorgó el reembolso de la prueba TruSight Oncology Comprehensive de Illumina, aprobada por la FDA (vigente desde el 1 de enero de 2026), lo que fortalece el argumento comercial para una implementación más amplia de NGS y la expansión del menú de diagnósticos complementarios vinculados a terapias dirigidas.

La integración de plataformas impulsada por asociaciones también está creando vías de comercialización que combinan biopsia tisular y líquida con informática, reduciendo la friccion para los sistemas de salud que carecen de equipos moleculares dedicados. Algunos ejemplos son la ampliación de la colaboración entre Illumina y Labcorp en marzo de 2026 para ampliar el acceso a las pruebas de oncología de precisión, y la entrada de Guardant Health en una colaboración multianual con Merck en enero de 2026 para desarrollar diagnósticos complementarios y respaldar la inscripción en ensayos clínicos utilizando la plataforma de biopsia líquida de Guardant. Estos movimientos apuntan a oportunidades para los proveedores capaces de integrar reivindicaciones de CDx regulados, flujos de trabajo de alto rendimiento y apoyo a la decisión en soluciones diseñadas para redes oncológicas distribuidas en Estados Unidos, Canadá y México.

Desarrollos recientes del sector

- Junio de 2026: Roche anunció la aprobación por la FDA del ensayo VENTANA PTEN (SP218) RxDx como diagnóstico complementario de inmunohistoquímica para evaluar la pérdida de la proteína PTEN en pacientes con adenocarcinoma de próstata elegibles para TRUQAP (capivasertib) de AstraZeneca. La aprobación amplía la combinación de CDx más allá de la genómica hacia biomarcadores de pérdida de proteínas y refuerza el papel de los flujos de trabajo de IHQ preparados para patología digital en la oncología de precisión.

- Abril de 2025: Roche obtuvo la designación de dispositivo innovador (Breakthrough Device Designation) de la FDA para el dispositivo de diagnóstico complementario de patología computacional VENTANA TROP2 (EPR20043) RxDx. La designación indica un compromiso prioritario con la FDA para una vía de CDx de patología habilitada por IA y respalda una iteración más rápida de capacidades centradas en software vinculadas a programas de desarrollo de fármacos oncológicos.

- Junio de 2024: Guardant Health recibió la autorización de la FDA para Guardant360 CDx para uso de primera línea, ampliando la población abordable de pruebas complementarias de biopsia líquida para pacientes con cáncer avanzado. Un posicionamiento más amplio en primera línea favorece la identificación temprana de biomarcadores cuando el tejido es limitado, reforzando el cambio hacia las pruebas basadas en sangre en los flujos de trabajo de oncología comunitaria.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado norteamericano de diagnósticos complementarios abarca las pruebas reguladas y las herramientas habilitadoras utilizadas para relacionar a los pacientes con una terapia específica en función de un resultado de biomarcador, y el valor incluye los ensayos relacionados, los instrumentos y el software y los servicios de apoyo en toda la región.

Exclusiones de alcance: se excluyen los ensayos exclusivamente de investigación sin una reivindicación clínica vinculada a una terapia, y los consumibles de laboratorio generales que no son específicos de los diagnósticos complementarios.

Descripción general de la segmentación

- Por Tecnología

- Inmunohistoquímica (IHC)

- Reacción en Cadena de la Polimerasa (PCR)

- Hibridación In Situ (ISH)

- PCR en Tiempo Real (RT-PCR)

- Secuenciación de Nueva Generación (NGS)

- Ensayos Basados en Biopsia Líquida

- Otras Tecnologías

- Por Indicación

- Cáncer de Pulmón

- Cáncer de Mama

- Cáncer Colorrectal

- Leucemia

- Melanoma

- Otras Indicaciones

- Por Producto y Servicio

- Ensayos y Kits

- Instrumentos y Analizadores

- Software y Servicios

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites del mercado, comprender las reivindicaciones de diagnóstico complementario aprobadas y construir la lógica de demanda base por país. Consultamos fuentes públicas como la información de etiquetado de pruebas y fármacos de la FDA, las estadísticas de cáncer de los CDC, los datos de incidencia de cáncer de SEER y los datos de salud de la OCDE para anclar la carga de la enfermedad y el contexto de las pruebas de manera coherente.

Para traducir esto en un modelo de dimensionamiento práctico, también utilizamos fuentes como informes anuales y presentaciones de empresas, presentaciones a inversores, registros de ensayos clínicos y revistas revisadas por pares de oncología y diagnóstico, con el fin de seguir cómo la adopción de pruebas acompaña a las terapias dirigidas. Se utilizaron determinadas suscripciones de pago para datos financieros e inteligencia empresarial, así como bases de datos de patentes, para validar la presencia de productos y su cronología, que luego se cotejaron con la información pública disponible. Las fuentes documentales mencionadas anteriormente son ilustrativas, y recurrimos a fuentes públicas y de pago adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la tasa de adopción de las pruebas vinculadas a CDx, las bandas de precios habituales por tipo de prueba y dónde se facturan realmente el software y los servicios como parte de un flujo de trabajo de CDx. Hablamos con responsables de decisiones de laboratorios, equipos comerciales de diagnóstico y partes interesadas clínicas en Estados Unidos, Canadá y México, de modo que los supuestos reflejen patrones reales de solicitud de pruebas y realidades de reembolso.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXOs): 16% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 20% | Gerentes: 43% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con un conjunto de demanda de arriba hacia abajo, construido a partir de los volúmenes de pacientes relevantes para el biomarcador y la vía de pruebas práctica vinculada a las terapias dirigidas, que luego se traduce en volúmenes anuales de pruebas por las principales indicaciones. Una vez establecidos esos volúmenes, se aplican rangos de precio de venta promedio por tecnología (como IHQ, PCR, ISH, RT-PCR, NGS y biopsia líquida), y luego se ajustan según la combinación a nivel de país en Estados Unidos, Canadá y México.

Para evitar depender únicamente de totales teóricos, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluidos puntos de referencia de ingresos muestreados a partir de presentaciones públicas, comentarios de canal sobre la colocación de instrumentos y verificaciones sobre la división entre ensayos y kits frente a instrumentos y software y servicios. Entre los datos de entrada más relevantes se incluyen las aprobaciones de la FDA y las actualizaciones de etiquetado para reivindicaciones de CDx, las tendencias de incidencia oncológica por tipo de tumor, la proporción de terapias que requieren una prueba de biomarcador, las señales de capacidad de rendimiento de los laboratorios y los movimientos de precios observados vinculados a cambios tecnológicos. Para la previsión, se utiliza un análisis de escenarios en torno a la intensidad de la cartera de terapias y la penetración de las pruebas, y la trayectoria de crecimiento final se alinea con el consenso de expertos recopilado durante las entrevistas. Cuando los datos directos son más escasos para países más pequeños o indicaciones específicas, cubrimos las lagunas mediante una asignación proporcional basada en los grupos de pacientes y las relaciones de adopción validadas, y luego volvemos a verificar el resultado combinado frente a las limitaciones conocidas del mercado.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples comprobaciones para que el resultado se mantenga coherente con las señales del mundo real. Comparamos los totales por país con indicadores independientes, como los volúmenes de terapias etiquetadas, las señales de utilización de pruebas comentadas por los laboratorios y las divulgaciones financieras públicas, y luego revisamos los valores atípicos antes de la aprobación final.

Si aparece una variación importante, se revisan los supuestos y se vuelve a contactar a los expertos para confirmar si refleja una alteración temporal o un cambio estructural real. El modelo y la narrativa se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como aprobaciones importantes de CDx, cambios en el reembolso o cambios repentinos en la práctica de las pruebas oncológicas. Antes de la entrega, se completa una revisión final por parte del analista para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado norteamericano de diagnósticos complementarios de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los diagnósticos complementarios en Norteamérica pueden diferir porque cada editor traza de manera distinta la línea que define qué se considera un diagnóstico complementario y qué no. Los principales factores suelen ser el alcance del producto, el año utilizado para la conversión de divisas y el dimensionamiento base, y en qué medida el software y los servicios se contabilizan como parte del gasto en CDx.

La principal diferencia surge de si los instrumentos y el software y los servicios se contabilizan junto con los ensayos y kits, ya que Mordor Intelligence incluye estos componentes facturados cuando están vinculados a flujos de trabajo de CDx, en lugar de tratar el mercado únicamente como pruebas. Las diferencias también provienen de la rapidez de adopción que se supone para NGS y biopsia líquida, de si el modelo se apoya en supuestos agresivos de aceleración de la cartera de terapias, y de la frecuencia con la que se actualizan las señales subyacentes de aprobación y etiquetado.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,48 mil millones de USD (2025) | |

| Editor del sector A | 2,71 mil millones de USD (2025) | A menudo se acerca más a una definición centrada en las pruebas, con una inclusión menos explícita de instrumentos, además de software y servicios, lo que puede comprimir el valor total incluso cuando los volúmenes de pruebas parecen similares. |

| Rastreador de mercado B | 2,19 mil millones de USD (2024) | Utiliza un año base anterior y define el alcance como dispositivos, lo que puede alterar la combinación de lo que se valora y se cuenta, y también genera una discrepancia temporal frente a los valores de 2025. |

La tabla muestra que la mayor parte de la dispersión se explica por el alcance y el momento temporal, más que por una visión completamente distinta de la demanda. Al mantener los elementos contabilizados vinculados a los flujos de trabajo de CDx relacionados con la terapia, y al alinear los supuestos con señales observables de aprobación y adopción, la estimación se mantiene trazable a variables claras que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Qué valor podrían alcanzar los dispositivos de diagnósticos complementarios de América del Norte para 2031?

Se proyecta que los ingresos asciendan a USD 7.450 millones.

¿Qué tecnología de ensayo registra el crecimiento más rápido durante 2026-2031?

La secuenciación de nueva generación registra la trayectoria más alta con una CAGR del 14,22%.

¿Cómo influyen los mandatos estatales de pruebas de biomarcadores en la adopción clínica?

Eliminan la autorización previa y los costos de bolsillo, elevando las tasas de pruebas de NGS al 94% de los pacientes elegibles en Colorado.

¿A qué ritmo se espera que se expandan los ingresos mexicanos?

México muestra una CAGR del 13,88% hasta 2031.

¿Qué indicación oncológica genera actualmente la mayor participación de ingresos?

El cáncer de pulmón contribuye con el 32,21% de los ingresos de 2025.

¿Qué ventaja operativa ofrecen los sistemas de NGS rápido como el AVITI?

Un tiempo de respuesta de 18 horas permite decisiones terapéuticas en la misma semana en entornos de oncología comunitaria.

Última actualización de la página el: