Tamaño y Cuota del Mercado de Diagnósticos Moleculares en el Punto de Atención

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

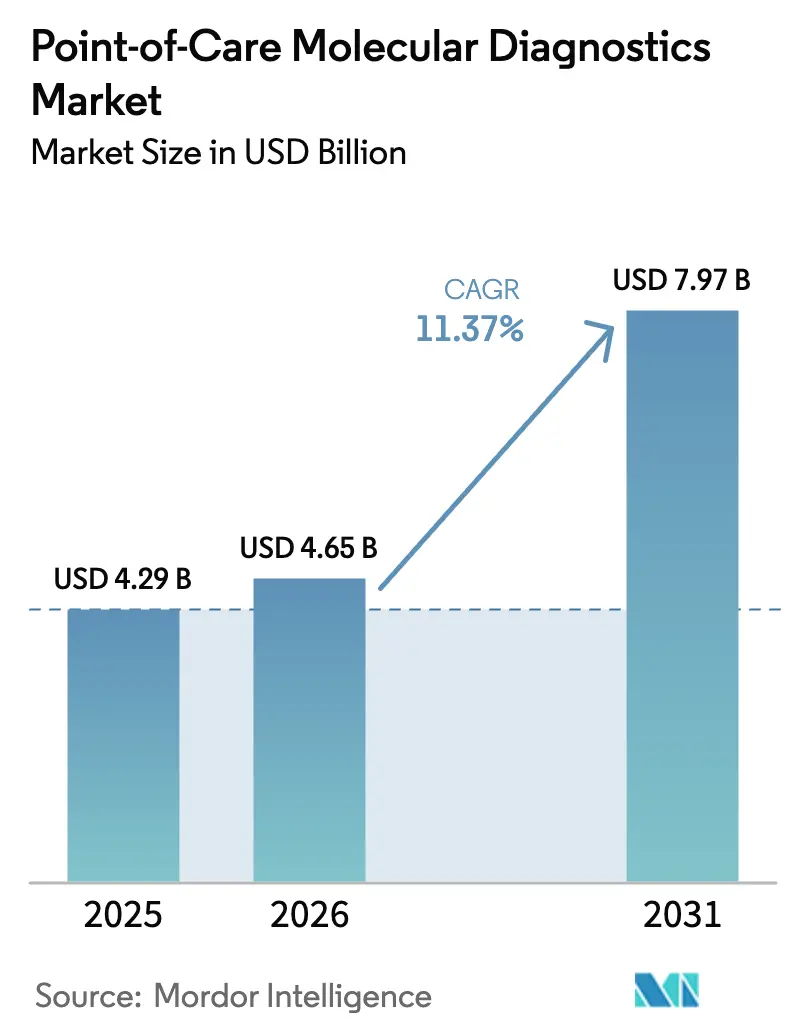

| Tamaño del Mercado (2026) | 4.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos Moleculares en el Punto de Atención por Mordor Intelligence

El tamaño del mercado de diagnósticos moleculares en el punto de atención fue valorado en USD 4.290 millones en 2025 y se estima que crecerá desde USD 4.650 millones en 2026 hasta alcanzar USD 7.970 millones en 2031, a una CAGR del 11,37% durante el período de previsión (2026-2031). El creciente despliegue de instrumentos de muestra a resultado en servicios de urgencias, farmacias y consultorios médicos acorta los tiempos de resultado de días a minutos, sustentando esta perspectiva. Las iniciativas de almacenamiento del sector público, lideradas por la Autoridad de Investigación y Desarrollo Biomédico Avanzado de los Estados Unidos, están desplazando la contratación hacia plataformas descentralizadas que pueden desplegarse en campo en un plazo de 72 horas ante una amenaza de salud pública. La maduración tecnológica, desde reactivos liofilizados que toleran el envío a temperatura ambiente hasta paneles de control en la nube habilitados por IA que monitorizan el estado de los instrumentos, continúa reduciendo los costes de propiedad, abriendo la puerta a pequeñas clínicas e instalaciones remotas. En paralelo, los organismos reguladores de los Estados Unidos, Europa y Japón han ampliado las vías de exención CLIA, IVDR y reembolso, respectivamente, proporcionando a los médicos nuevos incentivos financieros para solicitar paneles moleculares en el punto de atención en lugar de externalizar muestras a laboratorios centralizados.

Conclusiones Clave del Informe

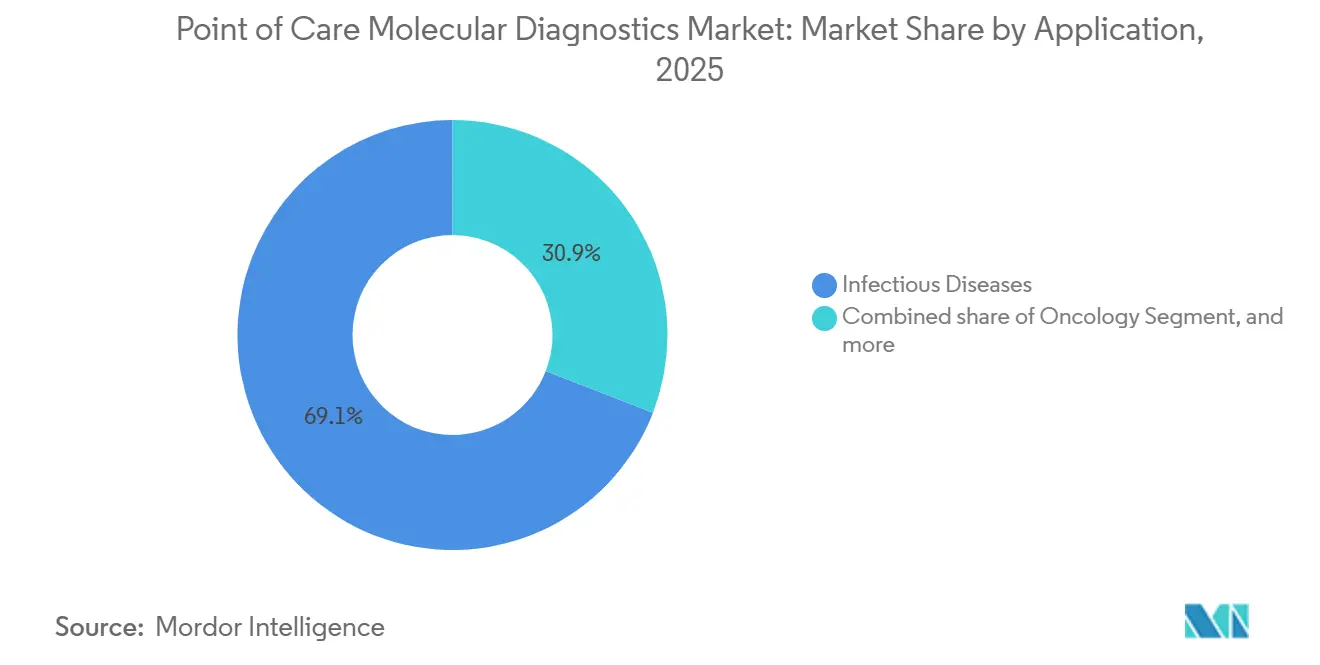

- Por aplicación, las enfermedades infecciosas lideraron el mercado de diagnósticos moleculares en el punto de atención con el 69,12% de la cuota de mercado en 2025, mientras que se espera que la oncología se expanda a una CAGR del 14,18% hasta 2031.

- En 2025, la tecnología basada en PCR mantuvo una cuota del 70,49% del tamaño del mercado de diagnósticos moleculares en el punto de atención, y se proyecta que la tecnología INAAT crezca a una CAGR del 14,13% hasta 2031.

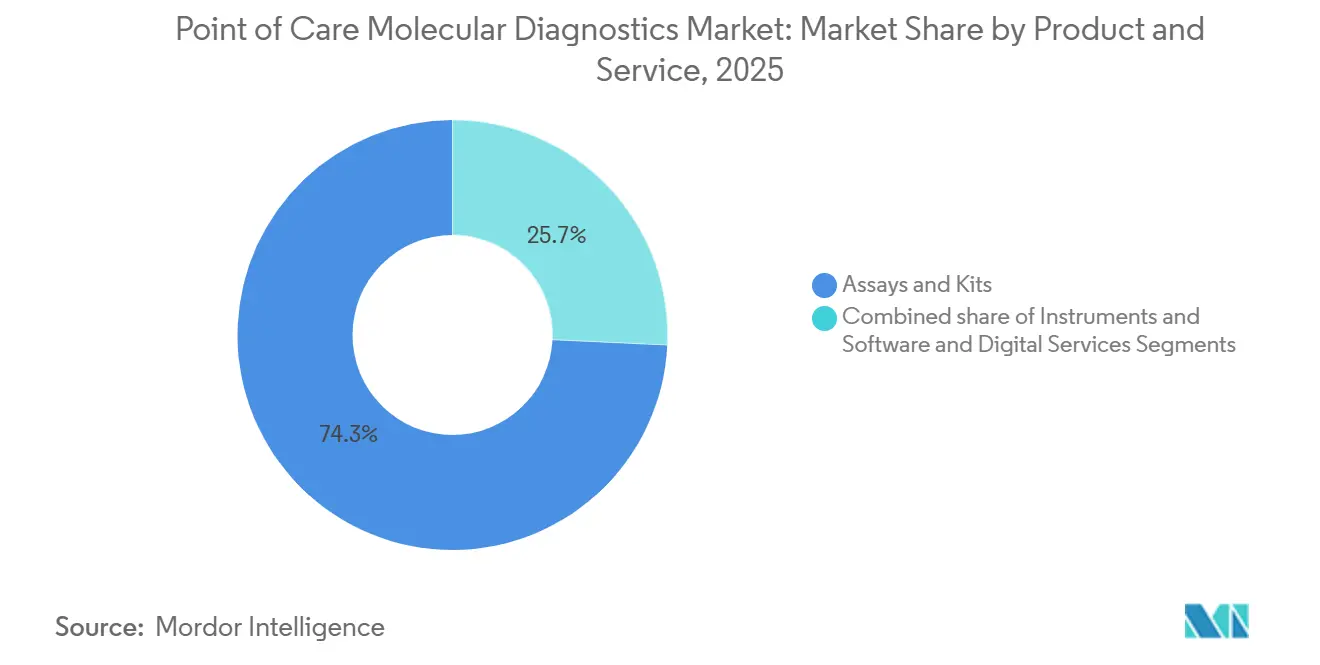

- Por producto y servicio, los ensayos y kits representaron el 74,26% de los ingresos en 2025; se prevé que los instrumentos/analizadores crezcan a una CAGR del 12,04% entre 2026 y 2031.

- Por usuario final, los hospitales representaron el 55,49% del gasto en 2025, mientras que se proyecta que los entornos de atención domiciliaria registren una CAGR del 13,34% hasta 2031.

- Por geografía, América del Norte mantuvo una cuota de ingresos del 43,64% en 2025, y se espera que Asia-Pacífico registre la CAGR más rápida del 13,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información Global del Mercado de Diagnósticos Moleculares en el Punto de Atención

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades infecciosas | +2.1% | Global, con presión aguda en Asia-Pacífico y África Subsahariana | Corto plazo (≤ 2 años) |

| Financiación gubernamental y programas de preparación ante pandemias | +1.8% | América del Norte, Europa, Japón, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Avances tecnológicos en plataformas PCR de muestra a resultado | +1.5% | Global, adopción temprana en Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Expansión de paneles múltiples con exención CLIA | +1.3% | Estados Unidos, expansión temprana a Canadá | Mediano plazo (2-4 años) |

| Conectividad en la nube impulsada por IA | +0.9% | América del Norte, Europa Occidental, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Autodiagnóstico molecular domiciliario | +0.7% | América del Norte y mercados europeos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Infecciosas y Necesidad de Diagnóstico Rápido

La identificación tardía de patógenos impulsa el uso empírico de antibióticos, acelera el desarrollo de resistencias y aumenta los costes hospitalarios. La Organización Mundial de la Salud documentó un aumento interanual del 12% en los casos de tuberculosis resistente a los medicamentos en el Sudeste Asiático en 2024, lo que llevó a los ministerios de salud a exigir pruebas moleculares de susceptibilidad con un tiempo de respuesta de cuatro horas en los hospitales de distrito[1]Organización Mundial de la Salud, "Informe Mundial sobre la Tuberculosis 2024," who.int. El panel de PCR de 30 minutos de Visby Medical para las tres infecciones de transmisión sexual más comunes redujo la pérdida de seguimiento del 28% a menos del 5% en clínicas piloto de los Estados Unidos. Durante la temporada 2024-2025, las hospitalizaciones de lactantes por virus sincitial respiratorio (VSR) superaron la línea de base de 2019 en un 18%, aumentando así la demanda de paneles múltiples que puedan separar simultáneamente el VSR, la influenza y el SARS-CoV-2 en una sola prueba. Los Centros para el Control y la Prevención de Enfermedades incorporaron 120 hospitales comunitarios a su Red de Respuesta de Laboratorio en 2025, cada uno equipado con instrumentos de muestra a resultado para evitar los cuellos de botella de los laboratorios de referencia durante los brotes.

Financiación Gubernamental y Programas de Preparación ante Pandemias

Las agencias federales comprometieron USD 1.200 millones durante 2024-2025 para almacenar instrumentos y cartuchos tras el colapso de la capacidad centralizada durante los picos de COVID-19. La HERA de Europa destinó EUR 400 millones (USD 430 millones) para cofinanciar el despliegue de plataformas en hospitales rurales con menos de 50.000 habitantes. Japón aumentó el reembolso a JPY 15.000 (aproximadamente USD 100) por prueba molecular en el punto de atención cuando los resultados guían el aislamiento en un plazo de dos horas, triplicando las tarifas anteriores y desplazando los servicios de urgencias hacia las pruebas in situ. El programa de Aceleración Rápida de Tecnología de Diagnóstico de los Institutos Nacionales de Salud asignó USD 85 millones a 12 consorcios para comprimir la recolección de muestras, la extracción, la amplificación y la detección en cartuchos de un solo uso[2]Institutos Nacionales de Salud, "Premios RADx Tech," nih.gov.

Avances Tecnológicos en Plataformas PCR de Muestra a Resultado

El cobas Liat de Roche, del tamaño de la palma de la mano, entrega resultados de gripe A/B y VSR en 20 minutos sin calibración externa, ampliando las pruebas respiratorias a los consultorios médicos. Cepheid extendió la vida útil a temperatura ambiente a 18 meses mediante la liofilización de reactivos en sus cartuchos Xpert, un avance para entornos con recursos limitados. El ID NOW de Abbott, que pesa solo 3 kilogramos, aprovecha la amplificación isotérmica para eliminar la necesidad de termocicladores y ha superado las 50.000 instalaciones en los Estados Unidos. La norma ISO 20166-3, publicada en 2024, estableció un marco de rendimiento armonizado que facilita las presentaciones regulatorias expeditas en los Estados Unidos, Europa y Japón.

Expansión de Paneles Múltiples con Exención CLIA en Consultorios Médicos

El Panel Viral Respiratorio Solana de QuidelOrtho recibió una exención CLIA en 2024 y ahora llega a 200.000 consultorios en los Estados Unidos, otorgando a los médicos de primera línea sensibilidad a nivel de PCR sin necesidad de personal de laboratorio certificado. El CMS elevó el reembolso a USD 45 por panel molecular con exención en 2025, reduciendo la brecha con las tarifas de complejidad moderada y fortaleciendo el retorno de la inversión para las clínicas. Los consultorios pediátricos duplicaron las tasas de adopción respecto a los de adultos en 2024, ya que los padres exigían diagnósticos en una sola visita que redujeran el uso innecesario de antibióticos en un 40%. La Academia Americana de Médicos de Familia aconsejó a sus miembros en 2025 utilizar pruebas moleculares rápidas para todos los casos respiratorios agudos durante la temporada de gripe, citando una reducción del 22% en las derivaciones a urgencias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso y regulación fragmentados | -1.4% | Global, más agudo en mercados emergentes y aseguradoras privadas de los Estados Unidos | Mediano plazo (2-4 años) |

| Alto coste de consumibles e instrumentos | -1.1% | Global, efecto más fuerte en países de bajos ingresos | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la cadena de suministro de cartuchos | -0.8% | Global, riesgo concentrado en centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos con puntos de atención conectados a la nube | -0.5% | Europa (RGPD), América del Norte (HIPAA), mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Fragmentado y Obstáculos Regulatorios

Las tasas de reembolso varían entre USD 25 y USD 90 por prueba entre las aseguradoras privadas de los Estados Unidos, lo que genera opacidad de precios que disuade la adopción en consultorios médicos a pesar del valor clínico demostrado[3]Centros de Servicios de Medicare y Medicaid, "Calendario de Tarifas de Laboratorio Clínico 2025," cms.gov. El IVDR de Europa exige evaluaciones de conformidad por terceros; sin embargo, solo 12 organismos notificados están acreditados para dispositivos de Clase C, lo que extiende los plazos de revisión más allá de los 18 meses. India exige que las plataformas moleculares de punto de atención importadas se sometan a validación clínica local, lo que añade aproximadamente USD 200.000 a los costes de lanzamiento y extiende los plazos en un año. Un análisis de Health Affairs de 2025 cuantificó una utilización un 35% menor de pruebas moleculares en el punto de atención en entornos ambulatorios de los Estados Unidos debido a la incertidumbre en el reembolso en comparación con la PCR enviada a laboratorio externo.

Alto Coste de Consumibles e Instrumentos

El precio de los instrumentos oscila entre USD 5.000 y USD 50.000, y los cartuchos de un solo uso a menudo superan los USD 30, lo que puede presionar a las clínicas rurales, los consultorios pequeños y los países con recursos limitados. El analizador ID NOW de Abbott se vende por USD 3.500, pero cada cartucho cuesta USD 40, lo que requiere 500 pruebas anuales para alcanzar el punto de equilibrio frente a la PCR enviada a laboratorio externo con un precio de USD 25, incluidos los gastos de mensajería. Los precios preferenciales de Cepheid reducen los cartuchos de tuberculosis a USD 9,98 para los países de bajos ingresos, pero los países de ingresos medios como Brasil pagan USD 14,90, lo que restringe la adopción generalizada. La OMS estima que escalar las pruebas moleculares en el punto de atención al 80% de los hospitales de distrito en África Subsahariana requeriría USD 2.100 millones en equipos y USD 800 millones anuales en consumibles, un 40% por encima de los presupuestos nacionales combinados de laboratorio. Las organizaciones de compras grupales negocian ahora descuentos del 30%, lo que obliga a los fabricantes a ampliar los intervalos de servicio y alargar los ciclos de reemplazo de cinco a siete años, aumentando los riesgos de tiempo de inactividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Enfermedades Infecciosas Anclan los Ingresos, la Oncología Acelera

Las enfermedades infecciosas representaron el 69,12% de los ingresos en 2025 y continúan dominando las pruebas rutinarias en infecciones respiratorias, enfermedades de transmisión sexual y patógenos adquiridos en hospitales, subrayando su centralidad en el mercado de diagnósticos moleculares en el punto de atención. La oncología, aunque representa una porción menor hoy en día, se encuentra en una trayectoria de CAGR del 14,18%, impulsada por cartuchos de biopsia líquida de 90 minutos que permiten a los centros de infusión iniciar la terapia dirigida durante la misma visita. Las aplicaciones prenatales y neonatales siguen limitadas por los topes de reembolso, mientras que la hematología avanza con financiación de capital de riesgo para ensayos de enfermedad residual mínima que podrían reemplazar las biopsias de médula ósea en serie.

La migración de la genotipificación tumoral a la cabecera del paciente se alinea con el impulso de los pagadores hacia métricas de tiempo hasta el tratamiento integradas en pagos agrupados, impulsando el tamaño del mercado de diagnósticos moleculares en el punto de atención para cartuchos de oncología durante el horizonte de previsión. Se espera que los ingresos por enfermedades infecciosas se mantengan estables a medida que los nuevos mandatos de administración de antimicrobianos favorezcan la identificación rápida de patógenos, mientras que los paneles de infecciones de transmisión sexual ganan terreno en las clínicas minoristas. Las pruebas de farmacogenómica, aunque regulatoriamente intensivas, ofrecen un potencial a largo plazo una vez que las normas de diagnóstico complementario converjan entre las agencias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La PCR Domina, la INAAT Gana Impulso

Las plataformas basadas en PCR representaron el 70,49% de los ingresos en 2025, lo que refleja tres décadas de validación clínica, amplias autorizaciones de la FDA y flujos de trabajo de laboratorio consolidados. La INAAT crece a una CAGR del 14,13%, reduciendo la huella de los instrumentos y los costes por prueba en aproximadamente un 25%, ventajas que son particularmente notables en entornos de atención urgente y respuesta ante desastres.

La termodinámica simplificada de la INAAT elimina los voluminosos termocicladores, permitiendo analizadores de menos de 4 kg que funcionan con energía de batería en clínicas móviles. Sin embargo, los obstáculos de patentes en torno a la amplificación isotérmica mediada por bucle requieren que las empresas más pequeñas licencien la tecnología. Los titulares de PCR protegen su cuota de mercado a través de una gran base instalada, estimada en 180.000 instrumentos en todo el mundo, y la expansión continua del menú. Sin embargo, los nuevos participantes en INAAT están aprovechando los objetivos de rendimiento relajados de la OMS, que intercambian sensibilidad marginal por velocidad en los ensayos de tuberculosis y respiratorios.

Por Producto y Servicio: Los Consumibles Impulsan los Ingresos, los Instrumentos Aceleran

Los Ensayos y Kits capturaron el 74,26% de los ingresos de 2025, lo que refleja la economía de maquinilla de afeitar y cuchillas donde los cartuchos propietarios se venden a múltiplos del coste de producción. Sin embargo, los instrumentos registran una CAGR del 12,04% a medida que el crecimiento se desplaza hacia Asia-Pacífico y América Latina, y a medida que los analizadores de primera generación en América del Norte alcanzan la edad de reemplazo, añadiendo impulso al tamaño del mercado de diagnósticos moleculares en el punto de atención para equipos de capital.

El primer cartucho GeneXpert biosimilar autorizado por la FDA llegó al mercado de los Estados Unidos en 2025 a un precio un 40% inferior al precio de lista de Cepheid, presagiando la erosión gradual de los monopolios de consumibles. Los ingresos por software como servicio representan menos del 5% hoy en día, pero podrían crecer rápidamente a medida que los hospitales vinculen las suscripciones de conectividad a los incentivos de reembolso basados en calidad. Sin embargo, el descuento en el precio de los cartuchos arriesga comprimir los márgenes brutos y puede llevar a los proveedores a agrupar el análisis de software como un foso defensivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Lideran, la Atención Domiciliaria Irrumpe

Los hospitales absorbieron el 55,49% del gasto de 2025, impulsados por la dependencia del servicio de urgencias en resultados rápidos para guiar el aislamiento, la admisión y las decisiones terapéuticas. La atención domiciliaria es la historia destacada, con una CAGR del 13,34%, impulsada por la guía simplificada de uso doméstico de la FDA y el patrocinio de empleadores que elude los bloqueos de los pagadores.

Las farmacias minoristas y los centros de atención urgente representan nichos adicionales de alto crecimiento a medida que los operadores de cadenas despliegan instrumentos para vender cruzadamente recetas y vacunaciones. Los consultorios médicos se benefician de exenciones CLIA más amplias, pero a menudo carecen del volumen de trabajo para justificar el desembolso de capital, una brecha que los fabricantes abordan mediante planes de alquiler de reactivos y ofertas de microarrendamiento. Los cartuchos de uso doméstico deben superar los obstáculos de la cadena de frío y la recolección guiada por aplicación. Sin embargo, la disposición de los consumidores a autodiagnosticarse la gripe y la faringitis estreptocócica en menos de 30 minutos ha sido validada en múltiples clínicas de empleadores, lo que sugiere un potencial de adopción generalizada más amplia con el tiempo.

Análisis Geográfico

América del Norte generó el 43,64% de los ingresos de 2025, gracias a la paridad de reembolso con la PCR de laboratorio central bajo el Calendario de Tarifas de Laboratorio Clínico y a los contratos de la Oficina del Secretario Adjunto para la Preparación y Respuesta que incorporaron 5.000 sistemas FilmArray en el Almacén Nacional Estratégico. La iniciativa de CAD 180 millones de Canadá equipó instalaciones indígenas remotas con instrumentos de muestra a resultado, reduciendo el diagnóstico de tuberculosis de 14 días a cuatro horas y reforzando el impulso regional. Sin embargo, la fragmentación de los pagadores privados mantiene la adopción ambulatoria desigual, con precios de prueba que oscilan casi cuatro veces entre aseguradoras para ensayos idénticos.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 13,29%, impulsada por la modernización de hospitales municipales de China por CNY 12.000 millones y el despliegue público-privado de India de centros de punto de atención de nivel 2 que evitan los déficits de la cadena de frío. La triplicación del reembolso en Japón a JPY 15.000 (USD 100) para decisiones de aislamiento en dos horas aceleró la adopción en los servicios de urgencias. Al mismo tiempo, los gobiernos del Sudeste Asiático trabajan con préstamos del Banco Mundial para localizar la producción de cartuchos tras los cuellos de botella de exportación durante el COVID-19. Australia armonizó las aprobaciones con los plazos de la FDA, autorizando 15 dispositivos en 2024 y atrayendo a participantes multinacionales.

Europa, Oriente Medio y África, junto con América del Sur, completan el panorama global. La plena aplicación del IVDR en Europa consolida la cuota de mercado de los titulares con sólidos sistemas de calidad, pero crea retrasos de 18 meses que disuaden a las empresas emergentes. Los calendarios de pagadores actualizados de Alemania ahora cubren las pruebas de salud sexual en el punto de atención en 40.000 consultorios de médicos de cabecera, mientras que las subvenciones del Fondo Mundial subvencionan los cartuchos de VIH y hepatitis en África Subsahariana. Brasil pilotó paneles de dengue y Zika en 50 clínicas de atención primaria, registrando tasas de finalización de formación de solo el 15%, lo que pone de relieve el déficit de personal que aún limita la adopción descentralizada.

Panorama Competitivo

El mercado de diagnósticos moleculares en el punto de atención sigue siendo moderadamente fragmentado; los tres principales actores, Cepheid de Danaher, Abbott y Roche, tienen conjuntamente aproximadamente el 40% de la cuota, dejando amplio margen para especialistas regionales e innovadores de ensayos. Las estrategias se centran cada vez más en la amplitud del menú, el precio de los cartuchos y las suscripciones de conectividad en la nube que fidelizan a los usuarios en ecosistemas propietarios. La alianza de Danaher con Oxford Nanopore incorpora la secuenciación por nanoporos al formato Xpert, con el objetivo de la genotipificación de resistencia antimicrobiana en 90 minutos, un valor añadido que la PCR no puede ofrecer. La plataforma ID NOW de Abbott goza de una adopción generalizada, pero enfrenta una presión de descuento del 30% por parte de las organizaciones de compras grupales hospitalarias que exigen interoperabilidad con los registros electrónicos de salud.

Los disruptores como Visby Medical, Binx Health y T2 Biosystems recaudaron colectivamente USD 180 millones en 2024 para comercializar dispositivos de un solo uso alimentados por batería con un precio inferior a USD 100 por prueba, desafiando a los titulares con uso intensivo de capital. El primer cartucho GeneXpert genérico aprobado por la FDA señala que los bastiones de consumibles se debilitarán a medida que surjan acantilados de patentes. Mientras tanto, la guía preliminar de la FDA sobre Software como Dispositivo Médico obliga a las plataformas con conectividad en la nube a separar los algoritmos de apoyo a la decisión de los diagnósticos básicos, redefiniendo las prioridades de la hoja de ruta de productos en todo el sector.

Los riesgos de la cadena de suministro también influyen en las tácticas competitivas; la mayoría de los plásticos de los cartuchos se obtienen de tres fabricantes por contrato de Asia-Pacífico, lo que lleva a los titulares a obtener herramientas de doble fuente y precalificar proveedores secundarios. Las regulaciones de privacidad de datos, como el RGPD y la HIPAA, complican aún más los despliegues de conectividad en la nube, lo que lleva a las plataformas europeas a optar por el procesamiento en el borde que nunca sale de los cortafuegos hospitalarios, mientras que los proveedores de los Estados Unidos presionan por exenciones de acuerdos de socios comerciales para acelerar el despliegue.

Líderes de la Industria de Diagnósticos Moleculares en el Punto de Atención

F. Hoffmann-La Roche Ltd

Danaher Corporation

Thermo Fisher Scientific Inc.

BioMérieux SA

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Co-Diagnostics, Inc., una empresa de diagnósticos moleculares, presentó la Exposición y Conferencia de Pruebas en el Punto de Atención 2025 en Boston, MA. La empresa se especializa en el desarrollo de pruebas de diagnóstico molecular utilizando su plataforma patentada. La noticia destaca el compromiso continuo de Co-Dx con la industria del diagnóstico.

- Junio de 2025: QuidelOrtho Corporation, proveedor global de tecnologías innovadoras de diagnóstico in vitro diseñadas para entornos de punto de atención, laboratorios clínicos y medicina transfusional, anunció un cambio estratégico en su enfoque de diagnósticos moleculares. La empresa planea adquirir la propiedad total de LEX Diagnostics tras la autorización de la FDA por aproximadamente USD 100 millones.

- Enero de 2025: bioMérieux adquirió SpinChip, una empresa especializada en tecnología de diagnóstico en el punto de atención. Este movimiento tiene como objetivo mejorar las ofertas de bioMérieux en diagnósticos rápidos, particularmente para situaciones de atención aguda como el infarto de miocardio. Se espera que la integración de la plataforma innovadora de SpinChip mejore la velocidad del diagnóstico y los resultados de los pacientes.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de diagnósticos moleculares en el punto de atención como todos los sistemas basados en cartuchos o chips y los ensayos asociados que amplifican o detectan ácidos nucleicos (PCR, LAMP, INAAT y químicas similares) en el lugar del paciente o cerca de él, proporcionando resultados accionables en menos de dos horas sin enviar muestras a un laboratorio central.

Exclusión del alcance: los inmunoensayos de flujo lateral de lectura visual y los grandes analizadores moleculares de sobremesa alojados únicamente en laboratorios centrales no están cubiertos.

Descripción General de la Segmentación

- Por Producto y Servicio

- Ensayos y Kits

- Instrumentos / Analizadores

- Software y Servicios Digitales

- Por Aplicación

- Enfermedades Infecciosas

- Oncología

- Hematología

- Pruebas Prenatales y Neonatales

- Endocrinología

- Farmacogenómica y Diagnóstico Complementario

- Otras Aplicaciones

- Por Tecnología

- Basada en PCR

- INAAT

- Otras Tecnologías

- Por Usuario Final

- Hospitales

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a médicos especialistas en enfermedades infecciosas, médicos de urgencias, propietarios de farmacias comunitarias y gestores de calidad en laboratorios descentralizados de América del Norte, Europa, Asia y América Latina. Las conversaciones aclararon el uso real de los cartuchos, el tiempo de actividad típico de los instrumentos y la probable compresión del precio de venta promedio, lo que nos permitió ajustar los supuestos secundarios que parecían optimistas y cubrir las brechas de datos difíciles.

Investigación Documental

Anclamos la evidencia secundaria en repositorios abiertos y de alta credibilidad como el Informe Mundial sobre la Tuberculosis de la OMS, FluView de los CDC, el Atlas de Vigilancia del ECDC y la base de datos 510(k)/EUA de la FDA, que enumeran volúmenes de pruebas, tasas de positividad y nuevas autorizaciones de dispositivos. Los grupos comerciales como AdvaMed y la Asociación de Tecnología Médica de Asia Pacífico proporcionaron tendencias de envío de unidades, mientras que los datos de utilización hospitalaria de HCUP y Eurostat nos ayudaron a analizar los patrones de pruebas en la cabecera del paciente frente a las de laboratorio. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los análisis de patentes de Questel ofrecieron bandas de precios y pistas sobre la cartera de productos. Algunos conocimientos se verificaron de forma cruzada en D&B Hoovers y Dow Jones Factiva para comprobar la coherencia de los ingresos. Estas referencias son ilustrativas; muchas fuentes adicionales informaron la recopilación y validación de datos.

Dimensionamiento del Mercado y Previsión

Iniciamos un modelo descendente que reconstruye el conjunto de demanda global a partir de la incidencia de enfermedades y la penetración de pruebas por entorno de atención. Luego lo reconciliamos con los envíos de proveedores muestreados multiplicados por los precios de venta promedio combinados para crear un punto de control ascendente. Variables como los analizadores de PCR en el punto de atención instalados, el promedio de cartuchos por instrumento por día, las aprobaciones regulatorias emitidas cada año, la estacionalidad de las infecciones respiratorias y la proporción de pruebas descentralizadas en el total de pruebas moleculares impulsan el modelo. Una regresión multivariante vincula estas entradas a los ingresos, y el análisis de escenarios captura los impactos de políticas o reembolsos. Las brechas de datos en los recuentos de envíos se cubrieron con ratios de utilización medianos obtenidos durante las llamadas primarias antes de ser sometidos a pruebas de estrés frente a las estadísticas comerciales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: indicadores automáticos de varianza, revisiones por pares de analistas senior y aprobación de un gerente. Volvemos a contactar con las fuentes cuando las desviaciones superan los umbrales preestablecidos. Nuestros datos se actualizan anualmente; sin embargo, eventos materiales como un retiro importante de ensayos desencadenan una actualización provisional, y se realiza una auditoría final justo antes de cada publicación.

Por Qué la Línea de Base de Diagnósticos Moleculares en el Punto de Atención de Mordor Intelligence Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan diferentes conjuntos de dispositivos, aplican curvas de precio de venta promedio distintas o congelan los modelos durante muchos trimestres.

Los principales factores de divergencia incluyen si se contabilizan las químicas no basadas en PCR, cuán agresivamente se valoran las futuras expansiones del menú y el ritmo al que se normalizan los volúmenes de la era COVID. Mordor Intelligence actualiza los modelos anualmente, aplica conversiones de divisas uniformes y elimina los ensayos no moleculares, lo que en conjunto crea una línea de base más estable.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3.980 millones (2025) | ||

| USD 4.300 millones (2025) | Consultora Global A | Incluye pruebas de antígenos no basadas en PCR cercanas al paciente, lo que eleva los totales |

| USD 8.730 millones (2025) | Editorial de la Industria B | Incorpora plataformas 'cercanas al paciente' de laboratorio central en el alcance del punto de atención y asume una disminución más lenta del precio de venta promedio |

La comparación muestra que, una vez ajustados los alcances heterogéneos y las trayectorias de precios, nuestra cifra de USD 3.980 millones se sitúa a medio camino entre los escenarios agresivos y conservadores, proporcionando a los responsables de la toma de decisiones un punto de partida equilibrado y transparente basado en variables que pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de diagnósticos moleculares en el punto de atención?

El tamaño del mercado de diagnósticos moleculares en el punto de atención es de USD 4.650 millones en 2026 y se proyecta que aumente a USD 7.970 millones en 2031.

¿Qué área de aplicación crece más rápido?

Se prevé que los paneles de oncología crezcan a una CAGR del 14,18% hasta 2031, a medida que los centros de infusión adoptan cartuchos de biopsia líquida de 90 minutos para decisiones terapéuticas en la misma visita.

¿Qué tecnología está desplazando a la PCR en las nuevas instalaciones?

La Tecnología de Amplificación de Ácidos Nucleicos Isotérmica se expande a una CAGR del 14,13% porque elimina los termocicladores, reduciendo el tamaño de los instrumentos y disminuyendo los costes por prueba.

¿Por qué Asia-Pacífico es la región de expansión más rápida?

Los programas de modernización gubernamental en China e India, junto con el mayor reembolso de Japón para decisiones rápidas de aislamiento, impulsan una CAGR del 13,29% en Asia-Pacífico.

¿Qué limita la adopción en los países con recursos limitados?

Los altos precios de los cartuchos, el reembolso fragmentado y la dependencia de una base de suministro reducida en Asia-Pacífico limitan la adopción a pesar de los claros beneficios clínicos.

Última actualización de la página el: